- Программный комплекс ИНТЕГРАЛ

Содержание

- 2. Компания РиК (www.rik-company.ru) Основные возможности программного модуля Быстрый ввод фактических данных за счет максимально возможной автоматизации

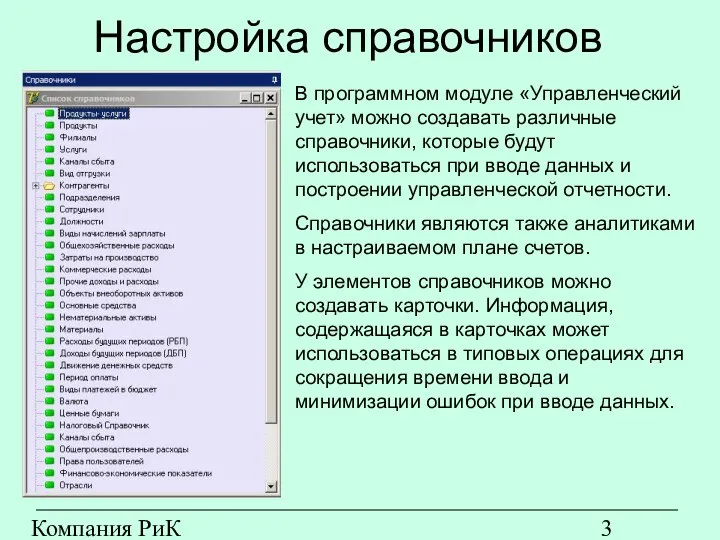

- 3. Компания РиК (www.rik-company.ru) Настройка справочников В программном модуле «Управленческий учет» можно создавать различные справочники, которые будут

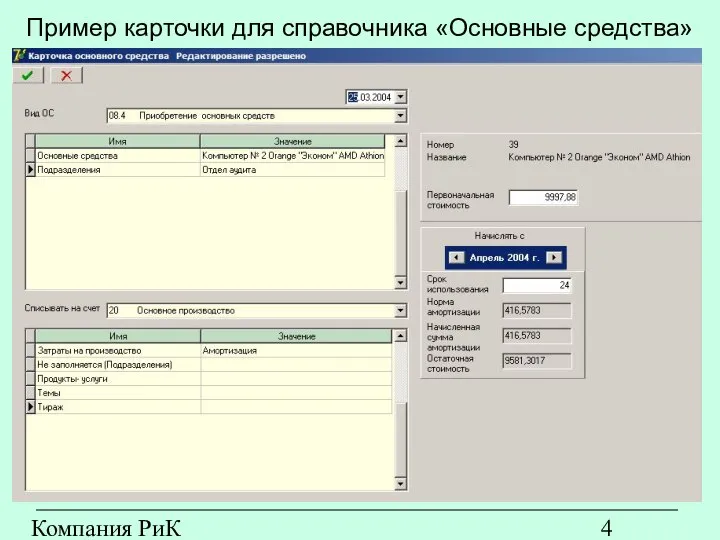

- 4. Компания РиК (www.rik-company.ru) Пример карточки для справочника «Основные средства»

- 5. Компания РиК (www.rik-company.ru) Настройка плана счетов При настройке плана счетов можно использовать до 10 аналитик по

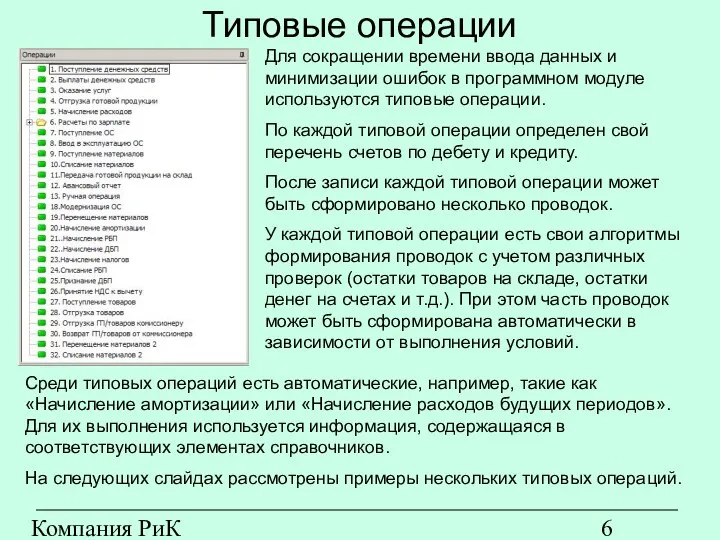

- 6. Компания РиК (www.rik-company.ru) Типовые операции Для сокращении времени ввода данных и минимизации ошибок в программном модуле

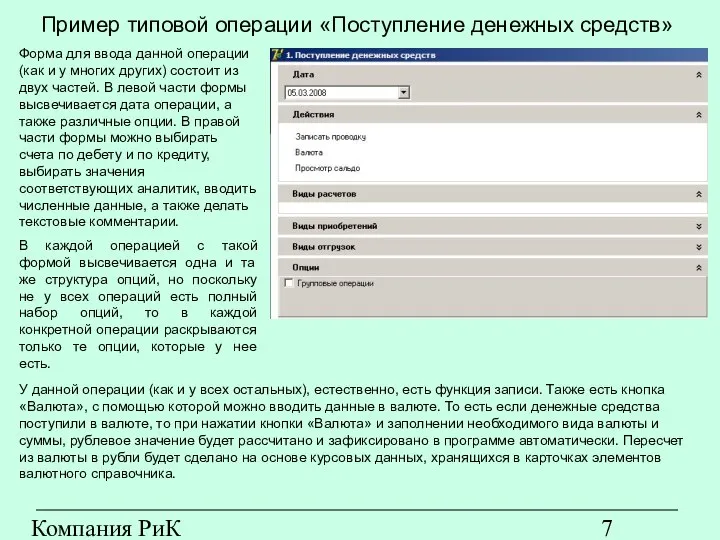

- 7. Компания РиК (www.rik-company.ru) Пример типовой операции «Поступление денежных средств» Форма для ввода данной операции (как и

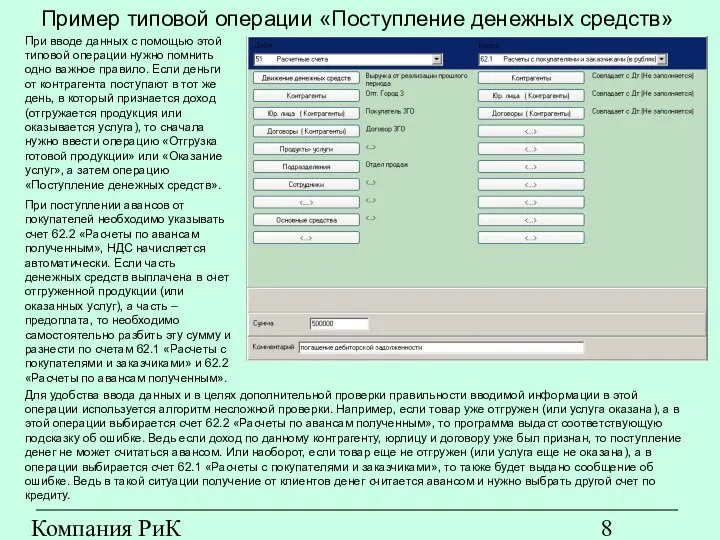

- 8. Компания РиК (www.rik-company.ru) Пример типовой операции «Поступление денежных средств» При вводе данных с помощью этой типовой

- 9. Компания РиК (www.rik-company.ru) Пример типовой операции «Отгрузка готовой продукции» При отгрузке продукции необходимо использовать данную операцию,

- 10. Компания РиК (www.rik-company.ru) Пример типовой операции «Отгрузка готовой продукции» В данной операции контролируются остатки готовой продукции

- 11. Компания РиК (www.rik-company.ru) Пример типовой операции «Начисление расходов» Все расходы (кроме производственной себестоимости реализованной продукции) начисляются

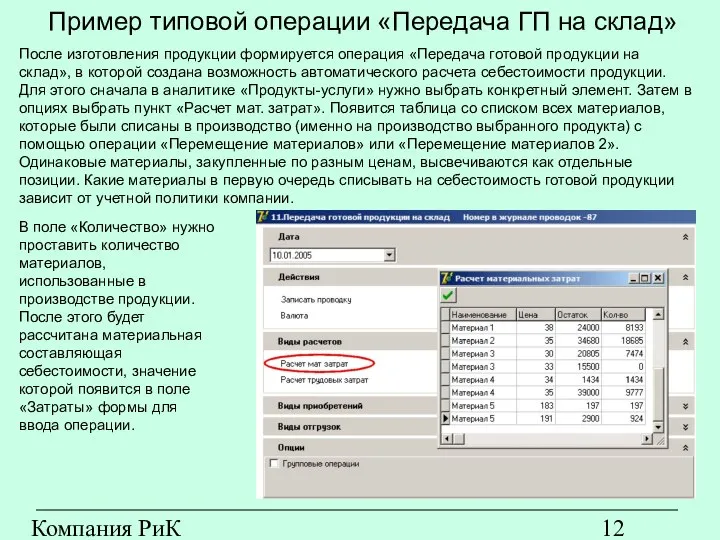

- 12. Компания РиК (www.rik-company.ru) Пример типовой операции «Передача ГП на склад» После изготовления продукции формируется операция «Передача

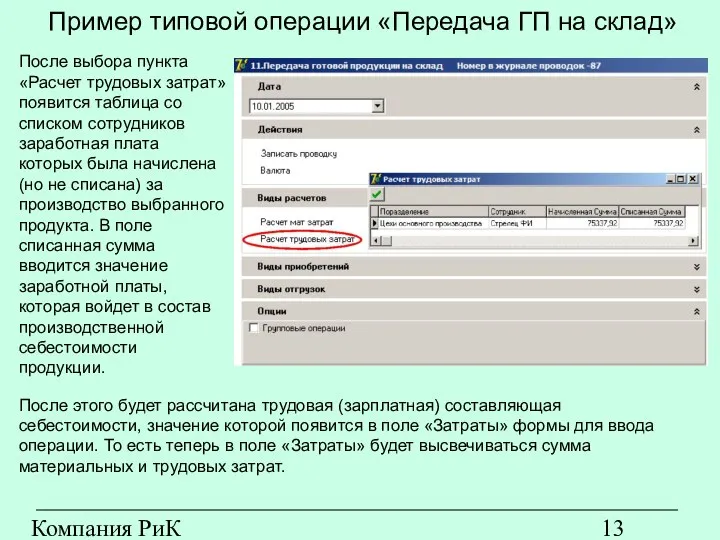

- 13. Компания РиК (www.rik-company.ru) Пример типовой операции «Передача ГП на склад» После выбора пункта «Расчет трудовых затрат»

- 14. Компания РиК (www.rik-company.ru) Пример типовой операции «Передача ГП на склад» Затем в поле «Количество» нужно указать

- 15. Компания РиК (www.rik-company.ru) Режим редактирования операций Большинство операций можно редактировать. Для этого достаточно в журнале проводок

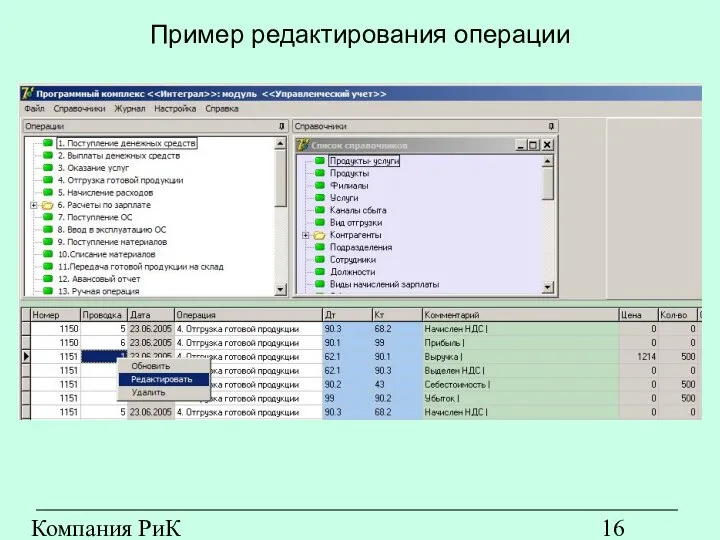

- 16. Компания РиК (www.rik-company.ru) Пример редактирования операции

- 17. Компания РиК (www.rik-company.ru) Карточка счета Карточка счета предназначена для более детального изучения (или поиска) нужных операций.

- 18. Компания РиК (www.rik-company.ru) Пример вывода карточки счета по конкретному счету и аналитике

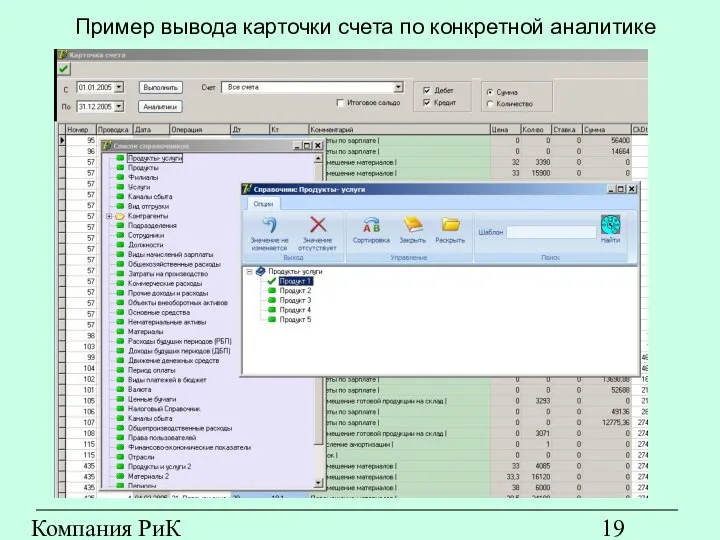

- 19. Компания РиК (www.rik-company.ru) Пример вывода карточки счета по конкретной аналитике

- 20. Компания РиК (www.rik-company.ru) Дополнительные опции карточки счета Данными параметрами можно менять условия вывода операций в карточке

- 21. Компания РиК (www.rik-company.ru) Журнал проводок – Таблица Эта функция предназначена для аналитического представления журнала проводок. В

- 22. Компания РиК (www.rik-company.ru) Журнал проводок – Таблица Если развернуть операцию, то сразу компактно будет представлена вся

- 23. Компания РиК (www.rik-company.ru) Журнал проводок – КУБ Данный функция предназначена для построения несложных управленческих отчетов. При

- 25. Скачать презентацию

Компания РиК (www.rik-company.ru)

Основные возможности программного модуля

Быстрый ввод фактических данных за счет

Компания РиК (www.rik-company.ru)

Основные возможности программного модуля

Быстрый ввод фактических данных за счет

Компания РиК (www.rik-company.ru)

Настройка справочников

В программном модуле «Управленческий учет» можно создавать различные

Компания РиК (www.rik-company.ru)

Настройка справочников

В программном модуле «Управленческий учет» можно создавать различные

Компания РиК (www.rik-company.ru)

Пример карточки для справочника «Основные средства»

Компания РиК (www.rik-company.ru)

Пример карточки для справочника «Основные средства»

Компания РиК (www.rik-company.ru)

Настройка плана счетов

При настройке плана счетов можно использовать до

Компания РиК (www.rik-company.ru)

Настройка плана счетов

При настройке плана счетов можно использовать до

Компания РиК (www.rik-company.ru)

Типовые операции

Для сокращении времени ввода данных и минимизации ошибок

Компания РиК (www.rik-company.ru)

Типовые операции

Для сокращении времени ввода данных и минимизации ошибок

Компания РиК (www.rik-company.ru)

Пример типовой операции «Поступление денежных средств»

Форма для ввода данной

Компания РиК (www.rik-company.ru)

Пример типовой операции «Поступление денежных средств»

Форма для ввода данной

Компания РиК (www.rik-company.ru)

Пример типовой операции «Поступление денежных средств»

При вводе данных с

Компания РиК (www.rik-company.ru)

Пример типовой операции «Поступление денежных средств»

При вводе данных с

Компания РиК (www.rik-company.ru)

Пример типовой операции «Отгрузка готовой продукции»

При отгрузке продукции необходимо

Компания РиК (www.rik-company.ru)

Пример типовой операции «Отгрузка готовой продукции»

При отгрузке продукции необходимо

Компания РиК (www.rik-company.ru)

Пример типовой операции «Отгрузка готовой продукции»

В данной операции контролируются

Компания РиК (www.rik-company.ru)

Пример типовой операции «Отгрузка готовой продукции»

В данной операции контролируются

Компания РиК (www.rik-company.ru)

Пример типовой операции «Начисление расходов»

Все расходы (кроме производственной себестоимости

Компания РиК (www.rik-company.ru)

Пример типовой операции «Начисление расходов»

Все расходы (кроме производственной себестоимости

Компания РиК (www.rik-company.ru)

Пример типовой операции «Передача ГП на склад»

После изготовления продукции

Компания РиК (www.rik-company.ru)

Пример типовой операции «Передача ГП на склад»

После изготовления продукции

Компания РиК (www.rik-company.ru)

Пример типовой операции «Передача ГП на склад»

После выбора пункта

Компания РиК (www.rik-company.ru)

Пример типовой операции «Передача ГП на склад»

После выбора пункта

Компания РиК (www.rik-company.ru)

Пример типовой операции «Передача ГП на склад»

Затем в поле

Компания РиК (www.rik-company.ru)

Пример типовой операции «Передача ГП на склад»

Затем в поле

Компания РиК (www.rik-company.ru)

Режим редактирования операций

Большинство операций можно редактировать. Для этого достаточно

Компания РиК (www.rik-company.ru)

Режим редактирования операций

Большинство операций можно редактировать. Для этого достаточно

Компания РиК (www.rik-company.ru)

Пример редактирования операции

Компания РиК (www.rik-company.ru)

Пример редактирования операции

Компания РиК (www.rik-company.ru)

Карточка счета

Карточка счета предназначена для более детального изучения (или

Компания РиК (www.rik-company.ru)

Карточка счета

Карточка счета предназначена для более детального изучения (или

Компания РиК (www.rik-company.ru)

Пример вывода карточки счета по конкретному счету и аналитике

Компания РиК (www.rik-company.ru)

Пример вывода карточки счета по конкретному счету и аналитике

Компания РиК (www.rik-company.ru)

Пример вывода карточки счета по конкретной аналитике

Компания РиК (www.rik-company.ru)

Пример вывода карточки счета по конкретной аналитике

Компания РиК (www.rik-company.ru)

Дополнительные опции карточки счета

Данными параметрами можно менять условия вывода

Компания РиК (www.rik-company.ru)

Дополнительные опции карточки счета

Данными параметрами можно менять условия вывода

Компания РиК (www.rik-company.ru)

Журнал проводок – Таблица

Эта функция предназначена для аналитического

Компания РиК (www.rik-company.ru)

Журнал проводок – Таблица

Эта функция предназначена для аналитического

Компания РиК (www.rik-company.ru)

Журнал проводок – Таблица

Если развернуть операцию, то сразу компактно

Компания РиК (www.rik-company.ru)

Журнал проводок – Таблица

Если развернуть операцию, то сразу компактно

Компания РиК (www.rik-company.ru)

Журнал проводок – КУБ

Данный функция предназначена для построения

Компания РиК (www.rik-company.ru)

Журнал проводок – КУБ

Данный функция предназначена для построения

Подготовка к ОГЭ: задача 13 (системы счисления)

Подготовка к ОГЭ: задача 13 (системы счисления) Технологии бизнес-аналитики

Технологии бизнес-аналитики Язык программирования Python. SQL 2

Язык программирования Python. SQL 2 Информационные технологии. Информатизация

Информационные технологии. Информатизация Как проверить онлайн-чек

Как проверить онлайн-чек Задания ЕГЭ. Исправление ошибок в программе

Задания ЕГЭ. Исправление ошибок в программе Мобильное приложение со смарт-контрактом

Мобильное приложение со смарт-контрактом Ғаламтормен дұрыс жұмыс жасау - мәдениет

Ғаламтормен дұрыс жұмыс жасау - мәдениет Системное ПО

Системное ПО Update on POSC xField

Update on POSC xField Introduction to Data Science

Introduction to Data Science Представление целых положительных чисел в компьютере. Разрядная сетка с фиксированной точкой

Представление целых положительных чисел в компьютере. Разрядная сетка с фиксированной точкой Типы графиков и диаграмм в электронных таблицах. Бизнес-задания

Типы графиков и диаграмм в электронных таблицах. Бизнес-задания Создание своей кисти в фотошопе

Создание своей кисти в фотошопе Claroline. E-eLearning and eWorking platform released under the GPL open-source license

Claroline. E-eLearning and eWorking platform released under the GPL open-source license ПРАВОВАЯ ОХРАНА ПРОГРАММ И ДАННЫХ. ЗАЩИТА ИНФОРМАЦИИ.

ПРАВОВАЯ ОХРАНА ПРОГРАММ И ДАННЫХ. ЗАЩИТА ИНФОРМАЦИИ.  Пример структуры данных-модели предметной области

Пример структуры данных-модели предметной области Разбор базы игрока IPshnik

Разбор базы игрока IPshnik Технологии добывания (сбора) информации

Технологии добывания (сбора) информации Как поставить электронную подпись на документ

Как поставить электронную подпись на документ Безопасность детей в сети Интернет

Безопасность детей в сети Интернет Модели и моделирование Тема 1. Модели и их типы

Модели и моделирование Тема 1. Модели и их типы Киберпреступность

Киберпреступность Elegant objects in W2MO

Elegant objects in W2MO Векторное кодирование графической информации. 6 класс

Векторное кодирование графической информации. 6 класс Экономическая информационная система

Экономическая информационная система Inversion of Control (Инверсия управления)

Inversion of Control (Инверсия управления) Задачи информатизации образования

Задачи информатизации образования