- Разработка учетных приложений в MS Office

Содержание

- 2. Литература П.Б. Лукьянов. Разработка учетных приложений в MS Office. Учебное пособие. – М., 2013. – 73

- 3. Цель создания учетного приложения (УП) Задачи, решаемые УП Область применимости УП Навыки и умения, необходимые для

- 4. Цель создания учетного приложения (УП)(1) Что такое –Учетное приложение? под учетным приложением будем понимать приложение предназначенное

- 5. Цель создания учетного приложения (УП)(2) Несмотря на повсеместное использование компьютеров и наличие сотен тысяч различных программ,

- 6. Наиболее доступным и распространенным ПО является MS Office. Он содержит в своем составе различные инструменты, в

- 7. Специализированное ПО - приложение, разработанное с использованием различных средств разработки, предназначенное для решения прикладной задачи в

- 8. Задачи, решаемые УП Существует класс задач, так называемые трудно формализуемые или неформализуемые, которым характерны следующие признаки:

- 9. Как поступить? Вариант 1 Если цена правильного решения высока, а потери от неправильного решения могут быть

- 10. Последовательность автоматизации решений задач экономиста

- 11. Как поступить? Вариант 2 Сами разработчики ПО, ожидая спрос на свою специализированную программу для какого-либо бизнеса,

- 12. Вывод Если у вас есть возможность решать свои задачи, используя специализированное ПО, созданное профессионалами, то именно

- 13. Навыки и умения, необходимые для разработки УП хорошее знание предметной области; знание средств разработки, практические навыки

- 14. Необходимые условия для создания учетного приложения Исходные данные Прикладная задача Специалист, разработчик приложения Необходимые знания Знание

- 15. Постановка учетных задач в различных прикладных областях Общая задача повышения эффективности функционирования бизнеса, напрямую связана с

- 16. На каких участках используются учетные приложения? Самая простая модель организации – модель «черного ящика», когда мы

- 17. Схема деятельности предприятия в модели черного ящика

- 18. При таком описании функционирования предприятия цели управления бизнес-процессом могут быть сформулированы так:

- 19. Управление предприятием Процесс управления имеет иерархическую структуру и включает несколько подуровней по направлениям деятельности (производство, сбыт,

- 20. В общем виде процесс управления во всех сферах деятельности можно представить в виде петли управления, включающей

- 21. Руководитель или, в общем случае Лицо, Принимающее Решения (ЛПР) всегда стремится так сформировать петлю управления, чтобы

- 22. Область применимости УП Какие задачи нужно автоматизировать на каждом этапе какова очередность автоматизации

- 23. Вывод Именно с разработки программ учета и контроля нужно начинать автоматизацию бизнеса чтобы затем использовать накопленную

- 24. Общие черты и частные отличия Все учетные приложения имеют сходные черты

- 25. Жизненный цикл учетного приложения(1) При разработке и использовании учетного приложения можно выделить несколько этапов в развитии

- 28. Жизненный цикл учетного приложения (2) На первом этапе сотруднику ставится задача, которую он должен решить; формулируются

- 29. Жизненный цикл учетного приложения (3) Возникает задача хранения и использования данных и результатов прошлых отчетных периодов

- 30. Жизненный цикл учетного приложения (4) Параллельно с сотрудником аналогичные смежные задачи по автоматизации решают еще несколько

- 31. Пример связей различных приложений

- 32. Жизненный цикл учетного приложения (5) В связи с усложнением задач, решаемых учетными приложениями, ЛПР принимает решение

- 33. Жизненный цикл учетного приложения (6) Вам поручают более сложные задачи, либо вы переходите на другую работу,

- 34. Жизненный цикл учетного приложения (7) Следующий шаг в развитии учетного приложения – его тиражирование. С развитием

- 35. Жизненный цикл учетного приложения (8) Возникает еще одна задача: на основе показателей, рассчитываемых в тиражируемых приложениях,

- 36. Расчет показателей экономической эффективности Но экономисту недостаточно организовать грамотное ведение первичного учета. В учетном приложении мы

- 37. Вычисление суммарной прибыли Суммарная прибыль и рентабельность должны пересчитываться после каждой операции движения ТМЦ. Формулы для

- 38. Вычисление уровня рентабельности Рентабельность = Прибыль / (Затраты_пер + Затраты_пост) * 100 % (2) или Рентабельность

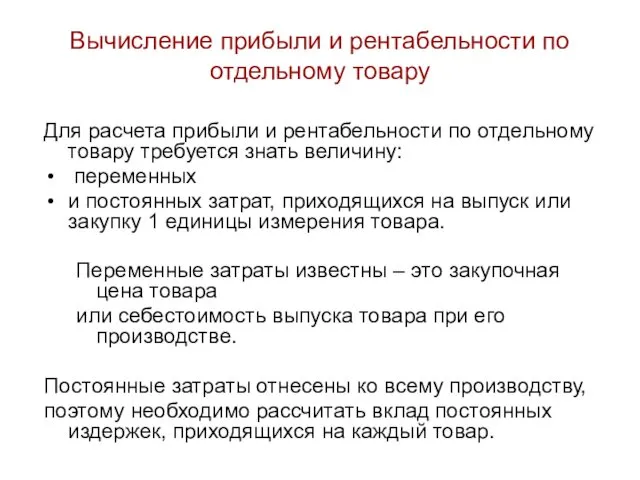

- 39. Вычисление прибыли и рентабельности по отдельному товару Для расчета прибыли и рентабельности по отдельному товару требуется

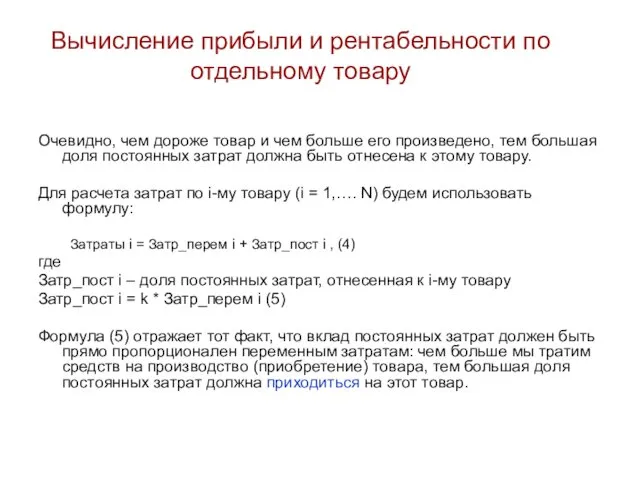

- 40. Вычисление прибыли и рентабельности по отдельному товару Очевидно, чем дороже товар и чем больше его произведено,

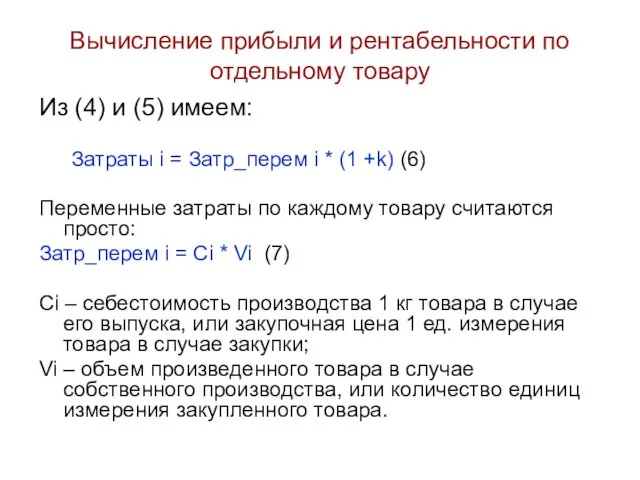

- 41. Вычисление прибыли и рентабельности по отдельному товару Из (4) и (5) имеем: Затраты i = Затр_перем

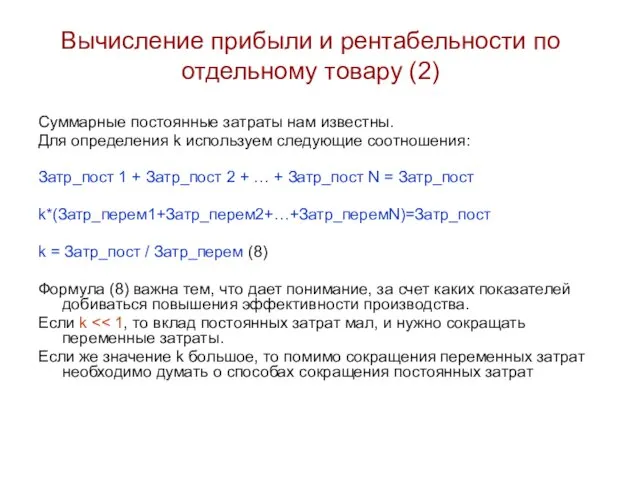

- 42. Вычисление прибыли и рентабельности по отдельному товару (2) Суммарные постоянные затраты нам известны. Для определения k

- 43. Вычисление прибыли и рентабельности по отдельному товару (3) Отметим важный смысл коэффициента k: через этот коэффициент

- 44. Анализ хозяйственной деятельности по диаграммам и графикам Наиболее интересный анализ выполняется по графикам и диаграммам. Требования

- 45. Диаграммы «Обороты по Клиентам и Поставщикам» Диаграммы необходимы для определения самых активных Поставщиков и Клиентов: на

- 46. Диаграммы «Сравнение плановой и фактической выручки по товарам» За период ведения хозяйственной деятельности часть приобретаемого или

- 47. Диаграммы «Обороты по сотрудникам» Диаграммы строятся для стимулирования активных и увольнения ленивых сотрудников. Так как конечная

- 48. Диаграммы «Анализ структуры брака в процентном и денежном выражении» Будем считать, что весь брак связан с

- 49. Пример Рассмотрим простой пример предпринимательской деятельности и оценим ее эффективность. При анализе примера будет продемонстрировано использование

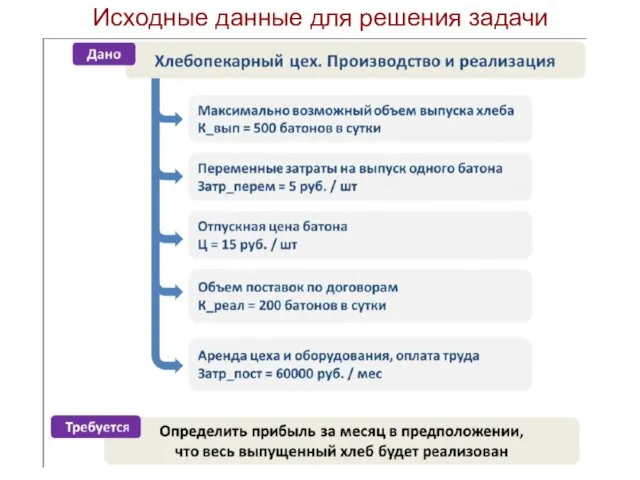

- 50. Пример Вы, как предприниматель, заключили несколько договоров о поставке хлебобулочной продукции в близлежащие детские сады и

- 51. Исходные данные для решения задачи

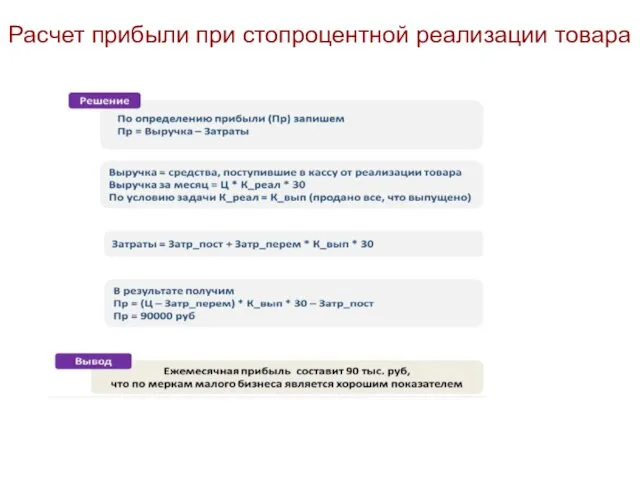

- 52. Расчет прибыли при стопроцентной реализации товара

- 53. Вместе с тем, если учесть реальные рыночные условия, то в расчеты нужно внести некоторые коррективы. Так,

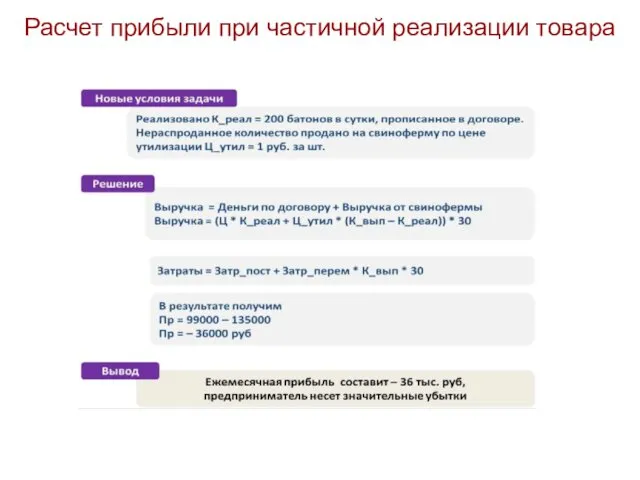

- 54. Расчет прибыли при частичной реализации товара

- 55. Анализ эффективности Анализ эффективности показывает, что мы несем убытки. Какой вывод можно сделать? Заранее нам неизвестен

- 56. Интервальная оценка прибыли при планировании бизнеса

- 57. При таком подходе фактическая величина прибыли, которую мы увидим в конце месяца, будет находиться где-то внутри

- 58. В результате расчетов мы получили, что наша фактическая прибыль лежит внутри интервала [-36000 руб., 90000 руб.].

- 59. Какие факторы позволят уменьшить интервал неопределенности? уменьшать отпускную цену на продукцию сокращать объем выпуска продукции

- 60. Данные, используемые для расчета экономических показателей, нельзя рассматривать как абсолютно точные

- 61. Истинные значения рассматриваемых характеристик процесса или явления находятся внутри соответствующих интервалов, и постулируется, что истинным может

- 62. Интервалы исходных данных определяются по их погрешностям. Предположим, что имеется некоторая оценка или измеренное значение некоторого

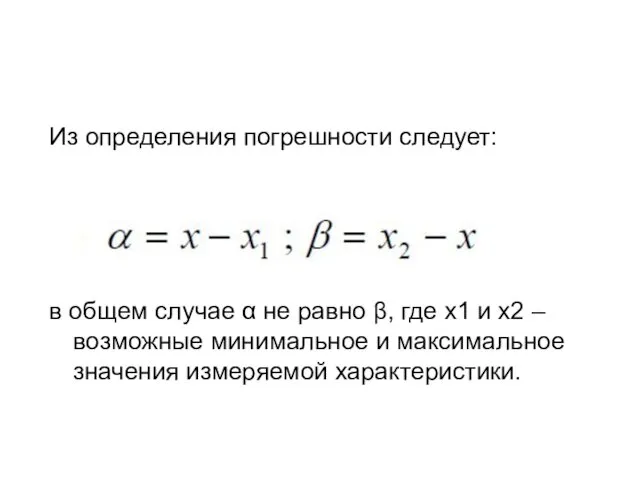

- 63. Из определения погрешности следует: в общем случае α не равно β, где x1 и х2 –

- 65. Для обозначения интервала от х1 до х2, внутри которого находится значение показателя x, используется следующая запись:

- 66. Значительное число задач в экономике связано с принятием решений на основании данных, известных на момент принятия

- 67. Вывод. Таким образом, задача поиска оптимальных решений при планировании бизнеса относится к классу задач с интервально

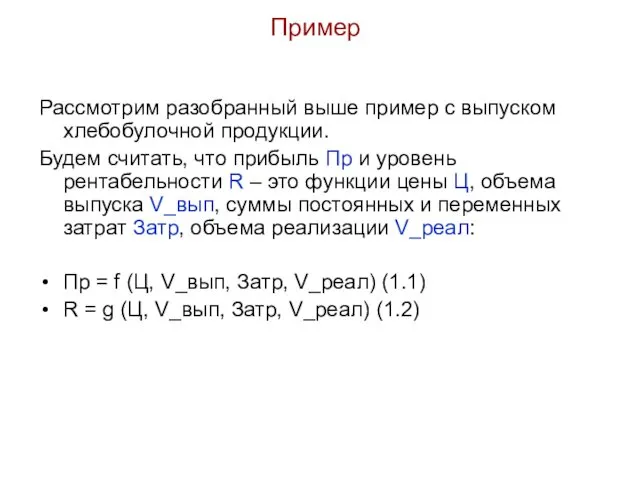

- 68. Пример Рассмотрим разобранный выше пример с выпуском хлебобулочной продукции. Будем считать, что прибыль Пр и уровень

- 69. Ц → [Ц] = [Ц_min, Ц_max] V_вып → [V_вып] = [V_вып_min, V_вып_max] Затр → [Затр] =

- 70. [Пр] = f ([Ц], [V_вып], [Затр], [V_реал]) (1.3) [R] = g ([Ц], [V_вып], [Затр], [V_реал])

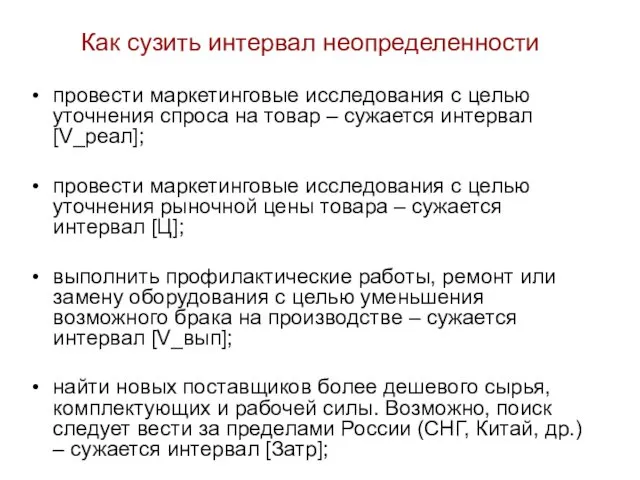

- 71. Как сузить интервал неопределенности провести маркетинговые исследования с целью уточнения спроса на товар – сужается интервал

- 72. Последовательность расчета вклада неопределенностей

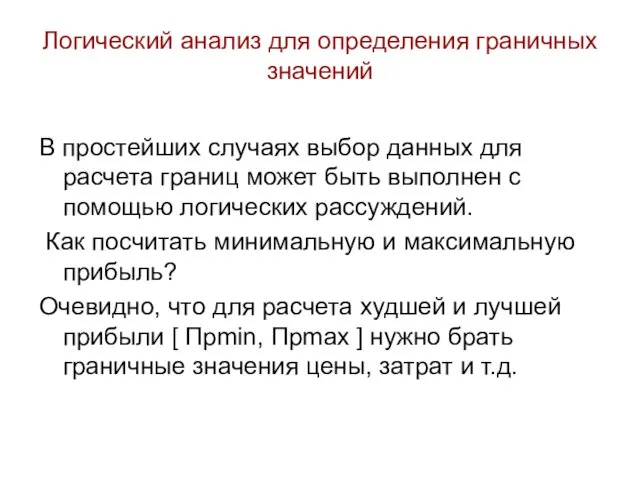

- 73. Логический анализ для определения граничных значений В простейших случаях выбор данных для расчета границ может быть

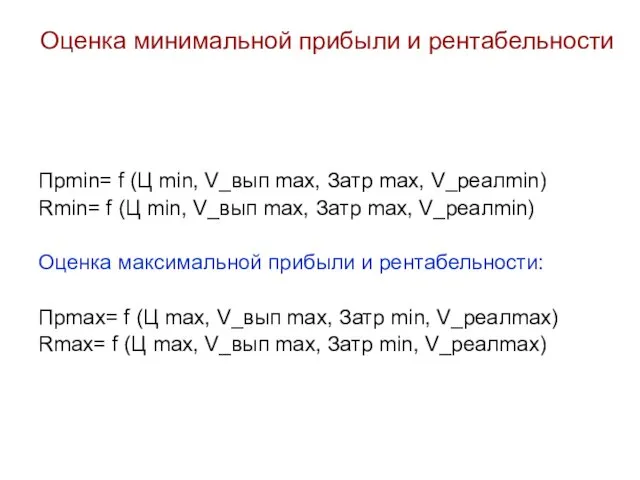

- 74. Оценка минимальной прибыли и рентабельности Прmin= f (Ц min, V_вып max, Затр max, V_реалmin) Rmin= f

- 75. Правила интервальной математики Поэтому для нахождения границ интервалов с помощью прямого счета используются формальные правила интервальной

- 76. Арифметические операции над интервалами производятся по следующим правилам: [ a, b ] + [ c, d

- 77. Некоторые свойства операций над интервалами внешне похожи на соответствующие свойства операций над числами, в частности сложение

- 78. Пример 1. [2, 5] + [1, 4] = [2+1, 5+4] = [3, 9] [2, 5] –

- 79. Пример 2. Кооператив к летне-дачному сезону планирует произвести несколько теплиц. Есть несколько заказов, есть оценка себестоимости

- 80. Определить прибыль и рентабельность производства. Расчет прибыли: [Пр] = [Ц] * [Vреал] – [С] * [Vвып]

- 81. Расчет рентабельности: [R] = [Пр] / [Затраты] * 100 = [Пр] / ([С] * [Vвып]) *

- 82. Выполним расчеты интервалов прибыли и рентабельности другим способом, используя формулы максимальной и минимальной прибыли и рентабельности

- 83. Пр_макс = Ц_макс * V_реал_макс – С_мин * V_вып_мин Пр_макс = 80 тыс. руб [Пр] =

- 84. Рентабельность R_мин = ((Ц_мин * V_реал_мин / С_макс * V_вып_макс) – 1) * 100 R_мин =

- 85. Таким образом, сужение интервалов прибыли и рентабельности связано с уменьшением общей неопределенности исходных данных, что позволяет

- 86. Отметим, что в сложных расчетных формулах применить способ расчета граничных значений через соответствующие граничные значения исходных

- 87. Особенности использования МS Office для построения учетных приложений Не все приложения MS Office Где имеется табличное

- 88. Практическая разработка учетного приложения (1) Создание и заполнение справочников: Товарные группы, Товары, Поставщики, Клиенты, Сотрудники, Постоянные

- 89. Создание и заполнение справочников: Товарные группы, Товары, Поставщики, Клиенты, Сотрудники, Постоянные затраты

- 90. Организация ввода данных через выбор значения из справочника

- 91. Организация ввода данных в таблицу движения товарно-материальных ценностей (ТМЦ) через выпадающие списки

- 92. Корректная работа функции ВПР()

- 93. Автоматический расчет затрат при закупке (производстве) товара и расчет выручки от реализации по каждой сделке

- 94. Практическая разработка учетного приложения (2) Выделение строк цветом в таблице движения в зависимости от типа операции

- 95. Выделение строк цветом в таблице движения в зависимости от типа операции (Приход / Расход / Списание).

- 96. Вывод или скрытие единицы измерения товара в соответствующих ячейках таблицы движения ТМЦ в зависимости от типа

- 97. Запрет ввода значений в поля прихода и расхода в зависимости от типа операции (Приход / Расход

- 98. Запрет ввода Поставщика и Клиента в зависимости от типа операции

- 99. Практическая разработка учетного приложения (3) Автоматическое вычисление текущего наличия товара (текущего остатка на складе) по каждому

- 100. Автоматическое вычисление текущего наличия товара (текущего остатка на складе) по каждому товару после регистрации операций движения

- 101. Для операций расхода и списания: проверка величины расхода товара по текущему наличию, запрет расхода в случае

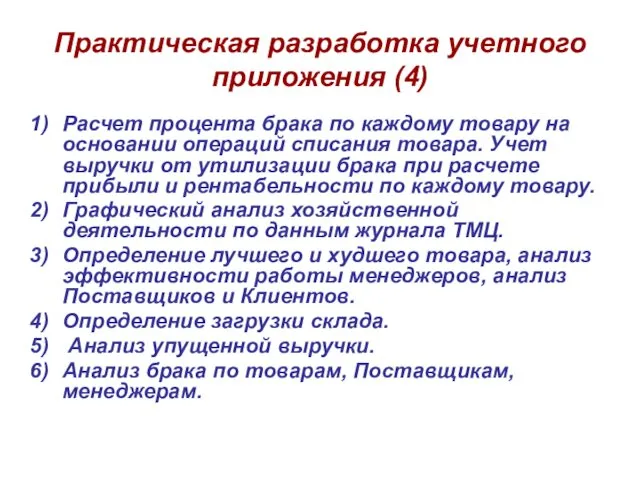

- 104. Практическая разработка учетного приложения (4) Расчет процента брака по каждому товару на основании операций списания товара.

- 116. Скачать презентацию

Литература

П.Б. Лукьянов. Разработка учетных приложений в MS Office. Учебное пособие.

Литература

П.Б. Лукьянов. Разработка учетных приложений в MS Office. Учебное пособие.

Цель создания учетного приложения (УП)

Задачи, решаемые УП

Область применимости УП

Навыки

Цель создания учетного приложения (УП)

Задачи, решаемые УП

Область применимости УП

Навыки

Цель создания учетного приложения (УП)(1)

Что такое –Учетное приложение?

под учетным приложением будем

Цель создания учетного приложения (УП)(1)

Что такое –Учетное приложение?

под учетным приложением будем

Цель создания учетного приложения (УП)(2)

Несмотря на повсеместное использование компьютеров и наличие

Цель создания учетного приложения (УП)(2)

Несмотря на повсеместное использование компьютеров и наличие

Наиболее доступным и распространенным ПО является MS Office.

Он содержит в

Наиболее доступным и распространенным ПО является MS Office.

Он содержит в

Специализированное ПО - приложение, разработанное с использованием различных средств разработки, предназначенное

Задачи, решаемые УП

Существует класс задач, так называемые трудно формализуемые или неформализуемые,

Задачи, решаемые УП

Существует класс задач, так называемые трудно формализуемые или неформализуемые,

Как поступить? Вариант 1

Если цена правильного решения высока,

а потери от

Как поступить? Вариант 1

Если цена правильного решения высока,

а потери от

Последовательность автоматизации решений

задач экономиста

Последовательность автоматизации решений

задач экономиста

Как поступить? Вариант 2

Сами разработчики ПО, ожидая спрос на свою

Как поступить? Вариант 2

Сами разработчики ПО, ожидая спрос на свою

Вывод

Если у вас есть возможность решать свои задачи, используя специализированное

Вывод

Если у вас есть возможность решать свои задачи, используя специализированное

Навыки и умения, необходимые для разработки УП

хорошее знание предметной области;

знание

Навыки и умения, необходимые для разработки УП

хорошее знание предметной области;

знание

Необходимые условия для создания учетного приложения

Исходные

данные

Прикладная

задача

Специалист,

разработчик приложения

Необходимые

Необходимые условия для создания учетного приложения

Исходные

данные

Прикладная

задача

Специалист,

разработчик приложения

Необходимые

Постановка учетных задач в различных прикладных областях

Общая задача повышения эффективности функционирования

Постановка учетных задач в различных прикладных областях

Общая задача повышения эффективности функционирования

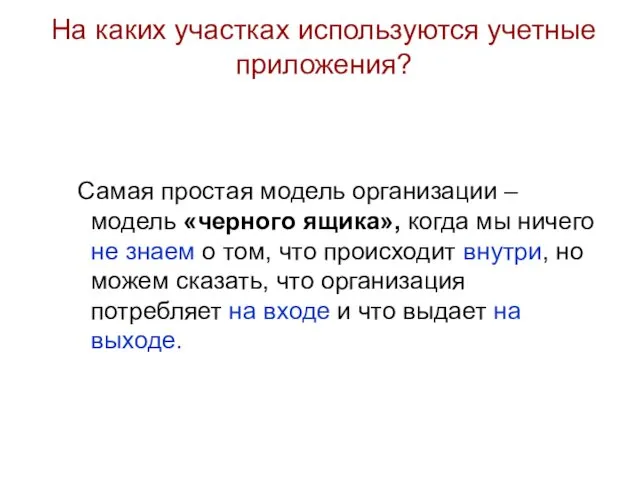

На каких участках используются учетные приложения?

Самая простая модель организации

На каких участках используются учетные приложения?

Самая простая модель организации

Схема деятельности предприятия в модели черного ящика

Схема деятельности предприятия в модели черного ящика

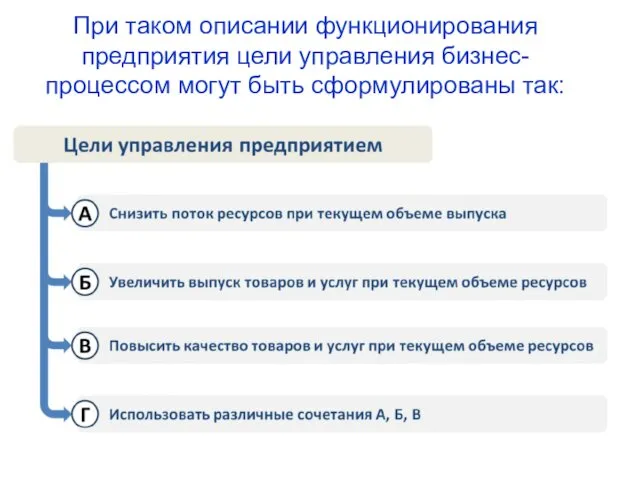

При таком описании функционирования предприятия цели управления бизнес-процессом могут быть сформулированы

При таком описании функционирования предприятия цели управления бизнес-процессом могут быть сформулированы

Управление предприятием

Процесс управления имеет иерархическую структуру и включает несколько подуровней

Управление предприятием

Процесс управления имеет иерархическую структуру и включает несколько подуровней

В общем виде процесс управления во всех сферах деятельности можно представить

В общем виде процесс управления во всех сферах деятельности можно представить

Руководитель или, в общем случае Лицо, Принимающее Решения (ЛПР) всегда стремится

Область применимости УП

Какие задачи нужно автоматизировать на каждом этапе какова очередность

Область применимости УП

Какие задачи нужно автоматизировать на каждом этапе какова очередность

Вывод

Именно с разработки программ учета и контроля нужно начинать автоматизацию

Вывод

Именно с разработки программ учета и контроля нужно начинать автоматизацию

Общие черты и частные отличия

Все учетные приложения имеют сходные черты

Общие черты и частные отличия

Все учетные приложения имеют сходные черты

Жизненный цикл учетного приложения(1)

При разработке и использовании учетного приложения можно

Жизненный цикл учетного приложения(1)

При разработке и использовании учетного приложения можно

Жизненный цикл учетного приложения (2)

На первом этапе сотруднику ставится задача, которую

Жизненный цикл учетного приложения (2)

На первом этапе сотруднику ставится задача, которую

Жизненный цикл учетного приложения (3)

Возникает задача хранения и использования данных и

Жизненный цикл учетного приложения (3)

Возникает задача хранения и использования данных и

Жизненный цикл учетного приложения (4)

Параллельно с сотрудником аналогичные смежные задачи по

Жизненный цикл учетного приложения (4)

Параллельно с сотрудником аналогичные смежные задачи по

Пример связей различных приложений

Пример связей различных приложений

Жизненный цикл учетного приложения (5)

В связи с усложнением задач, решаемых учетными

Жизненный цикл учетного приложения (5)

В связи с усложнением задач, решаемых учетными

Жизненный цикл учетного приложения (6)

Вам поручают более сложные задачи, либо вы

Жизненный цикл учетного приложения (6)

Вам поручают более сложные задачи, либо вы

Жизненный цикл учетного приложения (7)

Следующий шаг в развитии учетного приложения –

Жизненный цикл учетного приложения (7)

Следующий шаг в развитии учетного приложения –

Жизненный цикл учетного приложения (8)

Возникает еще одна задача: на основе показателей,

Жизненный цикл учетного приложения (8)

Возникает еще одна задача: на основе показателей,

Расчет показателей экономической эффективности

Но экономисту недостаточно организовать грамотное ведение первичного учета.

Расчет показателей экономической эффективности

Но экономисту недостаточно организовать грамотное ведение первичного учета.

Вычисление суммарной прибыли

Суммарная прибыль и рентабельность должны пересчитываться после каждой

Вычисление суммарной прибыли

Суммарная прибыль и рентабельность должны пересчитываться после каждой

Вычисление уровня рентабельности

Рентабельность = Прибыль / (Затраты_пер + Затраты_пост) *

Вычисление уровня рентабельности

Рентабельность = Прибыль / (Затраты_пер + Затраты_пост) *

Вычисление прибыли и рентабельности по отдельному товару

Для расчета прибыли и

Вычисление прибыли и рентабельности по отдельному товару

Для расчета прибыли и

Вычисление прибыли и рентабельности по отдельному товару

Очевидно, чем дороже товар

Вычисление прибыли и рентабельности по отдельному товару

Очевидно, чем дороже товар

Вычисление прибыли и рентабельности по отдельному товару

Из (4) и (5)

Вычисление прибыли и рентабельности по отдельному товару

Из (4) и (5)

Вычисление прибыли и рентабельности по отдельному товару (2)

Суммарные постоянные затраты нам

Вычисление прибыли и рентабельности по отдельному товару (2)

Суммарные постоянные затраты нам

Вычисление прибыли и рентабельности по отдельному товару (3)

Отметим важный смысл коэффициента

Вычисление прибыли и рентабельности по отдельному товару (3)

Отметим важный смысл коэффициента

Анализ хозяйственной деятельности по диаграммам и графикам

Наиболее интересный анализ выполняется

Анализ хозяйственной деятельности по диаграммам и графикам

Наиболее интересный анализ выполняется

Диаграммы «Обороты по Клиентам и Поставщикам»

Диаграммы необходимы для определения самых

Диаграммы «Обороты по Клиентам и Поставщикам»

Диаграммы необходимы для определения самых

Диаграммы «Сравнение плановой и фактической выручки по товарам»

За период ведения

Диаграммы «Сравнение плановой и фактической выручки по товарам»

За период ведения

Диаграммы «Обороты по сотрудникам»

Диаграммы строятся для стимулирования активных и увольнения

Диаграммы «Обороты по сотрудникам»

Диаграммы строятся для стимулирования активных и увольнения

Диаграммы «Анализ структуры брака в процентном и денежном выражении»

Будем считать,

Диаграммы «Анализ структуры брака в процентном и денежном выражении»

Будем считать,

Пример

Рассмотрим простой пример предпринимательской деятельности и оценим ее эффективность.

При

Пример

Рассмотрим простой пример предпринимательской деятельности и оценим ее эффективность.

При

Пример

Вы, как предприниматель, заключили несколько договоров о поставке хлебобулочной продукции

Пример

Вы, как предприниматель, заключили несколько договоров о поставке хлебобулочной продукции

Исходные данные для решения задачи

Исходные данные для решения задачи

Расчет прибыли при стопроцентной реализации товара

Расчет прибыли при стопроцентной реализации товара

Вместе с тем, если учесть реальные рыночные условия, то в расчеты

Расчет прибыли при частичной реализации товара

Расчет прибыли при частичной реализации товара

Анализ эффективности

Анализ эффективности показывает, что мы несем убытки.

Какой вывод

Анализ эффективности

Анализ эффективности показывает, что мы несем убытки.

Какой вывод

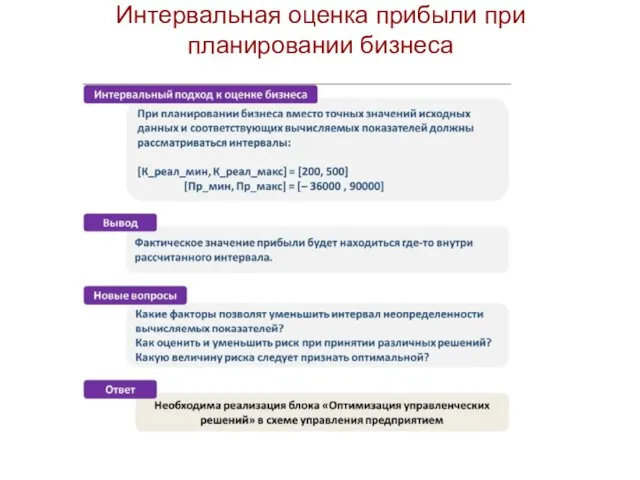

Интервальная оценка прибыли при планировании бизнеса

Интервальная оценка прибыли при планировании бизнеса

При таком подходе фактическая величина прибыли, которую мы увидим в конце

В результате расчетов мы получили, что наша фактическая прибыль лежит внутри

Какие факторы позволят уменьшить интервал неопределенности?

уменьшать отпускную цену на продукцию

Какие факторы позволят уменьшить интервал неопределенности?

уменьшать отпускную цену на продукцию

Данные, используемые для расчета экономических показателей, нельзя рассматривать как абсолютно точные

Истинные значения рассматриваемых характеристик процесса или явления находятся внутри соответствующих интервалов,

Истинные значения рассматриваемых характеристик процесса или явления находятся внутри соответствующих интервалов,

Интервалы исходных данных определяются по их погрешностям. Предположим, что имеется некоторая

Из определения погрешности следует:

в общем случае α не равно β,

в общем случае α не равно β,

Для обозначения интервала от х1 до х2, внутри которого находится значение

Значительное число задач в экономике связано с принятием решений на основании

Вывод. Таким образом, задача поиска оптимальных решений при планировании бизнеса относится

Пример

Рассмотрим разобранный выше пример с выпуском хлебобулочной продукции.

Будем считать,

Пример

Рассмотрим разобранный выше пример с выпуском хлебобулочной продукции.

Будем считать,

![Ц → [Ц] = [Ц_min, Ц_max] V_вып → [V_вып] = [V_вып_min,](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/490671/slide-68.jpg)

Ц → [Ц] = [Ц_min, Ц_max]

V_вып → [V_вып] = [V_вып_min,

V_вып → [V_вып] = [V_вып_min,

![[Пр] = f ([Ц], [V_вып], [Затр], [V_реал]) (1.3) [R] = g ([Ц], [V_вып], [Затр], [V_реал])](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/490671/slide-69.jpg)

[Пр] = f ([Ц], [V_вып], [Затр], [V_реал]) (1.3)

[R] = g

[R] = g

Как сузить интервал неопределенности

провести маркетинговые исследования с целью уточнения спроса

Как сузить интервал неопределенности

провести маркетинговые исследования с целью уточнения спроса

Последовательность расчета вклада неопределенностей

Последовательность расчета вклада неопределенностей

Логический анализ для определения граничных значений

В простейших случаях выбор данных

Логический анализ для определения граничных значений

В простейших случаях выбор данных

Оценка минимальной прибыли и рентабельности

Прmin= f (Ц min, V_вып max,

Оценка минимальной прибыли и рентабельности

Прmin= f (Ц min, V_вып max,

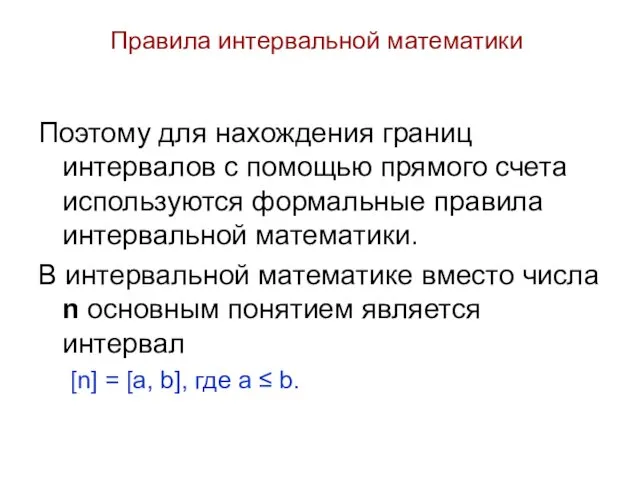

Правила интервальной математики

Поэтому для нахождения границ интервалов с помощью прямого

Правила интервальной математики

Поэтому для нахождения границ интервалов с помощью прямого

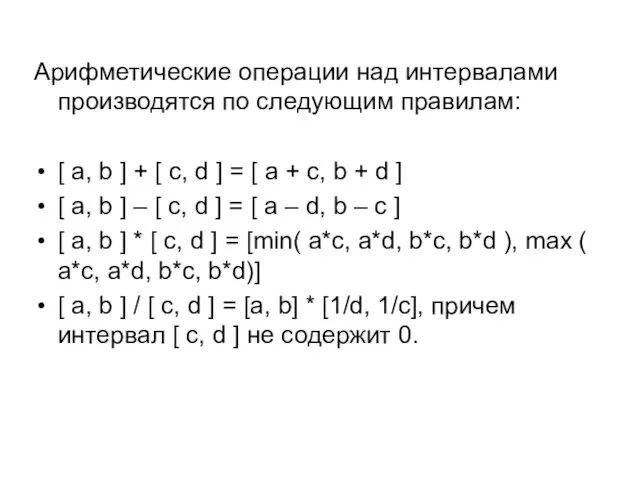

Арифметические операции над интервалами производятся по следующим правилам:

[ a, b

[ a, b

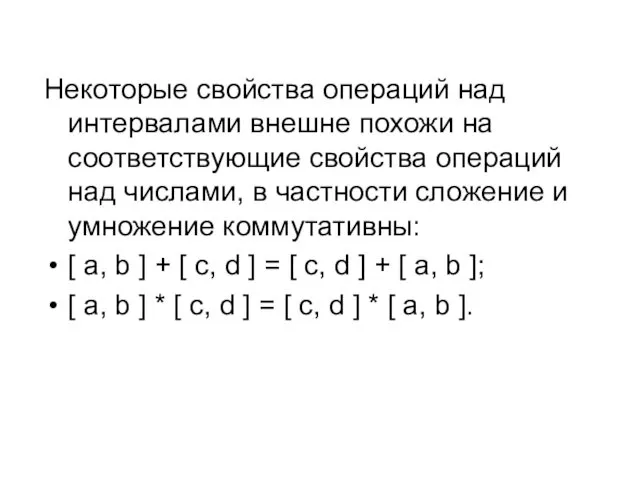

Некоторые свойства операций над интервалами внешне похожи на соответствующие свойства операций

Некоторые свойства операций над интервалами внешне похожи на соответствующие свойства операций

![Пример 1. [2, 5] + [1, 4] = [2+1, 5+4] =](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/490671/slide-77.jpg)

Пример 1.

[2, 5] + [1, 4] = [2+1, 5+4] =

Пример 1.

[2, 5] + [1, 4] = [2+1, 5+4] =

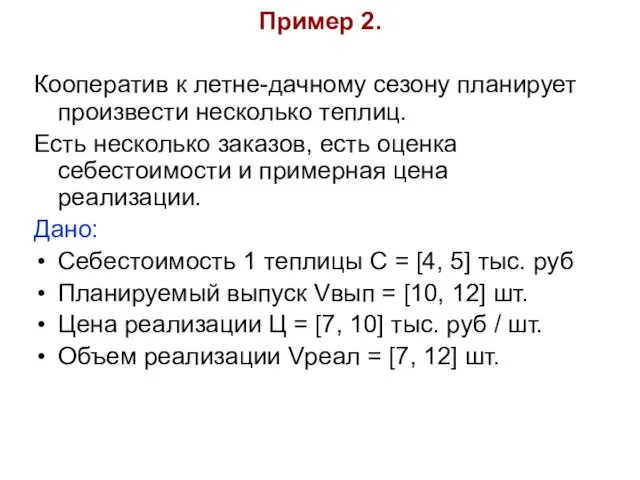

Пример 2.

Кооператив к летне-дачному сезону планирует произвести несколько теплиц.

Есть несколько

Пример 2.

Кооператив к летне-дачному сезону планирует произвести несколько теплиц.

Есть несколько

![Определить прибыль и рентабельность производства. Расчет прибыли: [Пр] = [Ц] *](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/490671/slide-79.jpg)

Определить прибыль и рентабельность производства.

Расчет прибыли:

[Пр] = [Ц] *

Расчет прибыли:

[Пр] = [Ц] *

![Расчет рентабельности: [R] = [Пр] / [Затраты] * 100 = [Пр]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/490671/slide-80.jpg)

Расчет рентабельности:

[R] = [Пр] / [Затраты] * 100 = [Пр]

Расчет рентабельности:

[R] = [Пр] / [Затраты] * 100 = [Пр]

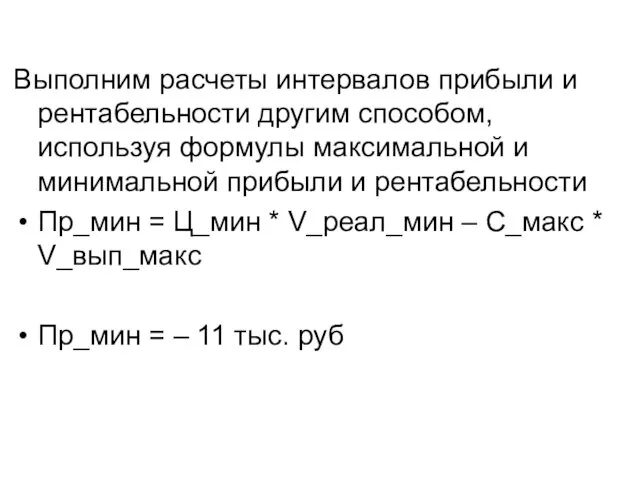

Выполним расчеты интервалов прибыли и рентабельности другим способом, используя формулы максимальной

Выполним расчеты интервалов прибыли и рентабельности другим способом, используя формулы максимальной

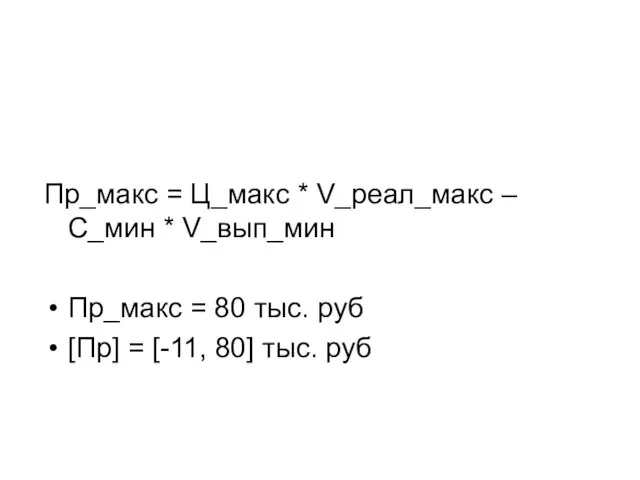

Пр_макс = Ц_макс * V_реал_макс – С_мин * V_вып_мин

Пр_макс =

Пр_макс =

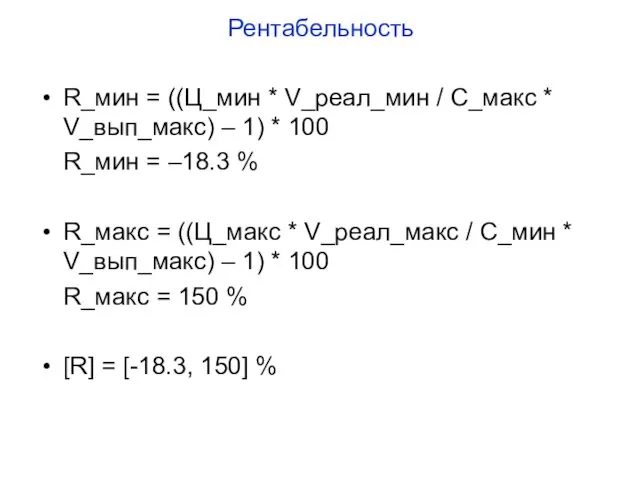

Рентабельность

R_мин = ((Ц_мин * V_реал_мин / С_макс * V_вып_макс) –

Рентабельность

R_мин = ((Ц_мин * V_реал_мин / С_макс * V_вып_макс) –

Таким образом, сужение интервалов прибыли и рентабельности связано с уменьшением общей

Отметим, что в сложных расчетных формулах применить способ расчета граничных значений

Особенности использования МS Office для построения учетных

приложений

Не все приложения MS Office

Где

Особенности использования МS Office для построения учетных

приложений

Не все приложения MS Office

Где

Практическая разработка учетного приложения (1)

Создание и заполнение справочников: Товарные группы, Товары,

Практическая разработка учетного приложения (1)

Создание и заполнение справочников: Товарные группы, Товары,

Создание и заполнение справочников: Товарные группы, Товары, Поставщики, Клиенты, Сотрудники, Постоянные

Создание и заполнение справочников: Товарные группы, Товары, Поставщики, Клиенты, Сотрудники, Постоянные

Организация ввода данных через выбор значения из справочника

Организация ввода данных через выбор значения из справочника

Организация ввода данных в таблицу движения товарно-материальных ценностей (ТМЦ) через выпадающие

Организация ввода данных в таблицу движения товарно-материальных ценностей (ТМЦ) через выпадающие

Корректная работа функции ВПР()

Корректная работа функции ВПР()

Автоматический расчет затрат при закупке (производстве) товара и расчет выручки от

Автоматический расчет затрат при закупке (производстве) товара и расчет выручки от

Практическая разработка учетного приложения (2)

Выделение строк цветом в таблице движения в

Практическая разработка учетного приложения (2)

Выделение строк цветом в таблице движения в

Выделение строк цветом в таблице движения в зависимости от типа операции

Выделение строк цветом в таблице движения в зависимости от типа операции

Вывод или скрытие единицы измерения товара в соответствующих ячейках таблицы движения

Вывод или скрытие единицы измерения товара в соответствующих ячейках таблицы движения

Запрет ввода значений в поля прихода и расхода в зависимости от

Запрет ввода значений в поля прихода и расхода в зависимости от

Запрет ввода Поставщика и Клиента в зависимости от типа операции

Запрет ввода Поставщика и Клиента в зависимости от типа операции

Практическая разработка учетного приложения (3)

Автоматическое вычисление текущего наличия товара (текущего остатка

Практическая разработка учетного приложения (3)

Автоматическое вычисление текущего наличия товара (текущего остатка

Автоматическое вычисление текущего наличия товара (текущего остатка на складе) по каждому

Автоматическое вычисление текущего наличия товара (текущего остатка на складе) по каждому

Для операций расхода и списания: проверка величины расхода товара по текущему

Для операций расхода и списания: проверка величины расхода товара по текущему

Практическая разработка учетного приложения (4)

Расчет процента брака по каждому товару на

Практическая разработка учетного приложения (4)

Расчет процента брака по каждому товару на

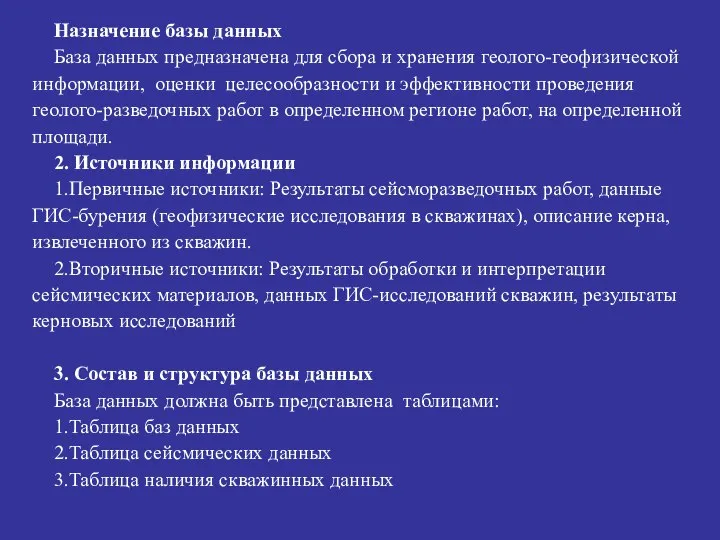

Назначение базы данных

Назначение базы данных Проблема радиофобии при установке БС: варианты решений. Алгоритм взаимодействия с населением

Проблема радиофобии при установке БС: варианты решений. Алгоритм взаимодействия с населением Создателям презентаций Советы постороннего

Создателям презентаций Советы постороннего Подача отчётности НКО в электронном виде через портал Минюста

Подача отчётности НКО в электронном виде через портал Минюста Аттестационная работа. Занимательная информатика

Аттестационная работа. Занимательная информатика 20170301_nuzhen_li_mikrokalkulyator_v_shkole

20170301_nuzhen_li_mikrokalkulyator_v_shkole Отношения между объектами

Отношения между объектами Протокол STP

Протокол STP Real - time Linux evaluation

Real - time Linux evaluation Измерение информации. Алфавитный подход. Информатика 8 класс

Измерение информации. Алфавитный подход. Информатика 8 класс Представление информации, языки, кодирование

Представление информации, языки, кодирование Показатели надёжности невосстанавливаемых информационных систем

Показатели надёжности невосстанавливаемых информационных систем Комунікація як інструмент підвищення привабливості громади

Комунікація як інструмент підвищення привабливості громади Основы телекоммуникаций. Адресация в сетях TCP/IPV4

Основы телекоммуникаций. Адресация в сетях TCP/IPV4 Правовая информатика Конспект лекций в слайдах

Правовая информатика Конспект лекций в слайдах  Логические основы компьютера Элементарные логические схемы. Наглядное пособие. Автор: Сергеев Е.В. учитель информатики М

Логические основы компьютера Элементарные логические схемы. Наглядное пособие. Автор: Сергеев Е.В. учитель информатики М Система управления базой данных

Система управления базой данных Clan Wars League. Первая лига клановых войн в России

Clan Wars League. Первая лига клановых войн в России Рекурсия в программировании. (Лекция 10)

Рекурсия в программировании. (Лекция 10) Презентация на тему Кодирование графической информации Пространственная дискретизация 9 класс

Презентация на тему Кодирование графической информации Пространственная дискретизация 9 класс Упорядочиваемое и восстанавливаемость. Назначение многопользовательских СУБД

Упорядочиваемое и восстанавливаемость. Назначение многопользовательских СУБД Аватария 2

Аватария 2 Типы адресов: 1. Физический (MAC-адрес)

Типы адресов: 1. Физический (MAC-адрес)  Введение в Access

Введение в Access Виртуальный музей – образовательный модуль. Сохранение памяти обо всех выпускниках

Виртуальный музей – образовательный модуль. Сохранение памяти обо всех выпускниках Схемы

Схемы Solid Edge/освоение программы и проектировка 3D моделей

Solid Edge/освоение программы и проектировка 3D моделей Fly IQ455 Flash SW. Instruction

Fly IQ455 Flash SW. Instruction