- Что такое налоговая система (урок - 1)

Содержание

- 2. 2 В современном цивилизованном обществе налоги — основная форма доходов государства.

- 3. Древний Египет Поземельный налог 3 За 12 веков до Рождества Христова в Китае, Вавилонии, Персии -

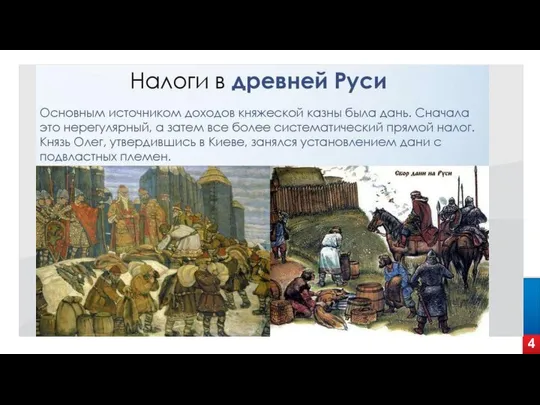

- 4. 4

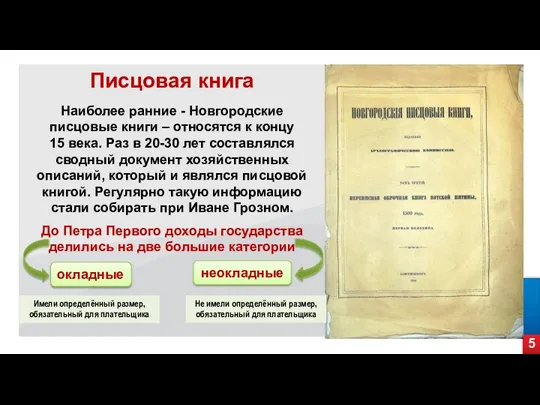

- 5. 5 Писцовая книга Наиболее ранние - Новгородские писцовые книги – относятся к концу 15 века. Раз

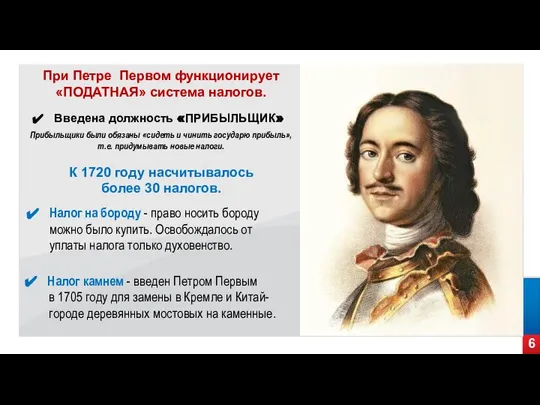

- 6. 6 При Петре Первом функционирует «ПОДАТНАЯ» система налогов. Прибыльщики были обязаны «сидеть и чинить государю прибыль»,

- 7. 7 Развитие форм и методов взимания налогов 1 этап От древнего мира до начала средних веков

- 8. 8 Налоговая система РФ начала формироваться после распада СССР, в декабре 1991 года. Был принят закон

- 9. 9 Образование государственных органов по надзору за налогообложением в Российской Федерации В 1990 году была создана

- 10. 10 Элементы российской налоговой системы Структура налоговой системы Российской Федерации Все налоги, страховые взносы и сборы,

- 11. 11 Управление в каждом субъекте РФ. Ему подчиняются территориальные налоговые органы и инспекции ФНС РФ СИСТЕМА

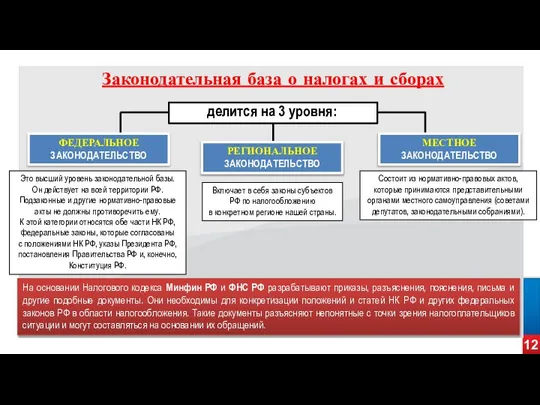

- 12. 12 делится на 3 уровня: ФЕДЕРАЛЬНОЕ ЗАКОНОДАТЕЛЬСТВО Это высший уровень законодательной базы. Он действует на всей

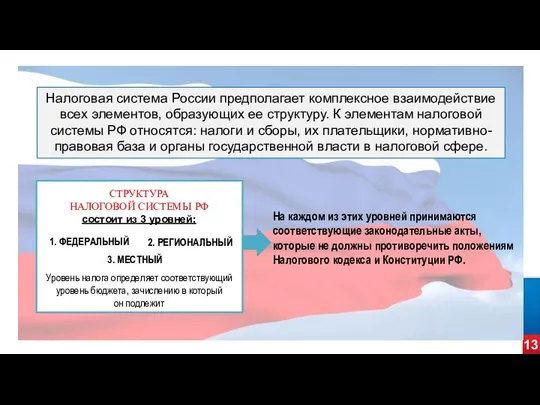

- 13. 13 Налоговая система России предполагает комплексное взаимодействие всех элементов, образующих ее структуру. К элементам налоговой системы

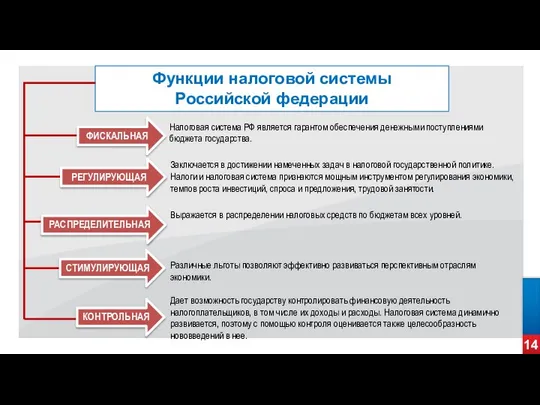

- 14. 14 Функции налоговой системы Российской федерации Налоговая система РФ является гарантом обеспечения денежными поступлениями бюджета государства.

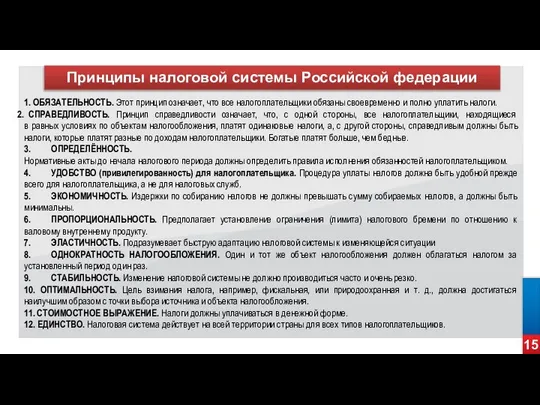

- 15. 15 Принципы налоговой системы Российской федерации 1. ОБЯЗАТЕЛЬНОСТЬ. Этот принцип означает, что все налогоплательщики обязаны своевременно

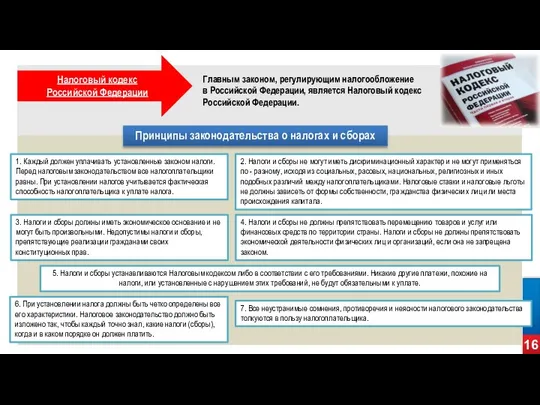

- 16. Налоговый кодекс Российской Федерации Главным законом, регулирующим налогообложение в Российской Федерации, является Налоговый кодекс Российской Федерации.

- 18. Скачать презентацию

2

В современном цивилизованном обществе налоги — основная форма доходов государства.

2

В современном цивилизованном обществе налоги — основная форма доходов государства.

Древний Египет

Поземельный налог

3

За 12 веков до Рождества Христова в Китае, Вавилонии,

Персии

Древний Египет

Поземельный налог

3

За 12 веков до Рождества Христова в Китае, Вавилонии,

Персии

4

4

5

Писцовая книга

Наиболее ранние - Новгородские писцовые книги – относятся к концу

15

5

Писцовая книга

Наиболее ранние - Новгородские писцовые книги – относятся к концу

15

6

При Петре Первом функционирует

«ПОДАТНАЯ» система налогов.

Прибыльщики были обязаны «сидеть и чинить

6

При Петре Первом функционирует

«ПОДАТНАЯ» система налогов.

Прибыльщики были обязаны «сидеть и чинить

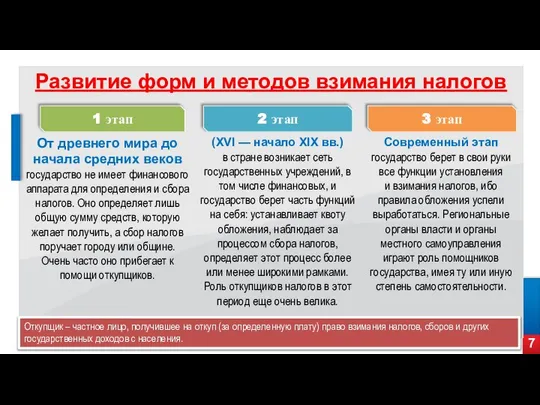

7

Развитие форм и методов взимания налогов

1 этап

От древнего мира до начала

7

Развитие форм и методов взимания налогов

1 этап

От древнего мира до начала

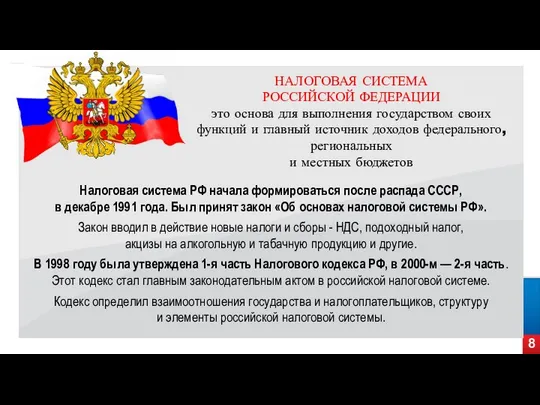

8

Налоговая система РФ начала формироваться после распада СССР,

в декабре 1991

8

Налоговая система РФ начала формироваться после распада СССР,

в декабре 1991

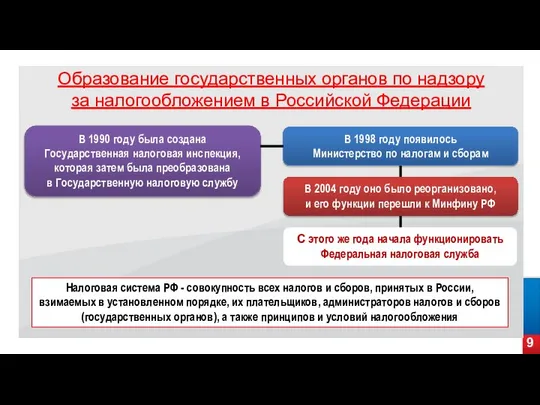

9

Образование государственных органов по надзору

за налогообложением в Российской Федерации

В 1990

9

Образование государственных органов по надзору

за налогообложением в Российской Федерации

В 1990

10

Элементы российской

налоговой системы

Структура налоговой системы Российской Федерации

Все налоги, страховые

10

Элементы российской

налоговой системы

Структура налоговой системы Российской Федерации

Все налоги, страховые

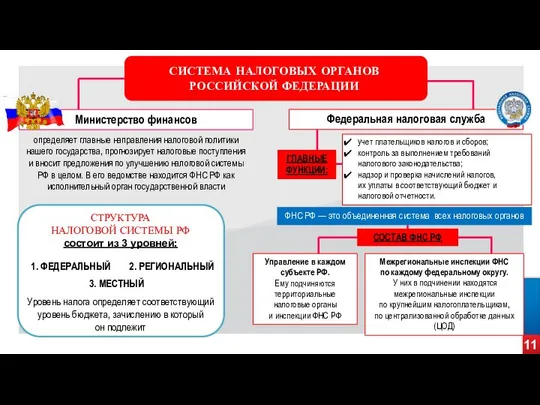

11

Управление в каждом субъекте РФ.

Ему подчиняются территориальные налоговые органы

и

11

Управление в каждом субъекте РФ.

Ему подчиняются территориальные налоговые органы

и

12

делится на 3 уровня:

ФЕДЕРАЛЬНОЕ

ЗАКОНОДАТЕЛЬСТВО

Это высший уровень законодательной базы.

Он действует

12

делится на 3 уровня:

ФЕДЕРАЛЬНОЕ

ЗАКОНОДАТЕЛЬСТВО

Это высший уровень законодательной базы.

Он действует

13

Налоговая система России предполагает комплексное взаимодействие

всех элементов, образующих ее структуру.

13

Налоговая система России предполагает комплексное взаимодействие

всех элементов, образующих ее структуру.

14

Функции налоговой системы

Российской федерации

Налоговая система РФ является гарантом обеспечения денежными поступлениями

14

Функции налоговой системы

Российской федерации

Налоговая система РФ является гарантом обеспечения денежными поступлениями

15

Принципы налоговой системы Российской федерации

1. ОБЯЗАТЕЛЬНОСТЬ. Этот принцип означает, что все

15

Принципы налоговой системы Российской федерации

1. ОБЯЗАТЕЛЬНОСТЬ. Этот принцип означает, что все

Налоговый кодекс

Российской Федерации

Главным законом, регулирующим налогообложение

в Российской Федерации, является Налоговый

Налоговый кодекс

Российской Федерации

Главным законом, регулирующим налогообложение

в Российской Федерации, является Налоговый

Я пойду по полю белому

Я пойду по полю белому Дзяржаўныя утварэнні на беларускіх землях у ІХ-XVIII ст

Дзяржаўныя утварэнні на беларускіх землях у ІХ-XVIII ст Презентация на тему Франция во второй половине 19 века

Презентация на тему Франция во второй половине 19 века Страны Западной Европы, США и Япония в первые военные десятилетия

Страны Западной Европы, США и Япония в первые военные десятилетия Хлеб всему голова

Хлеб всему голова Презентация на тему "Битва за Берлін" - презентации по Истории скачать бесплатно

Презентация на тему "Битва за Берлін" - презентации по Истории скачать бесплатно Нормативно-правовая база подготовки к ЕРЭ по истории

Нормативно-правовая база подготовки к ЕРЭ по истории Ветераны СПО

Ветераны СПО Либеральные реформы 60-70-х гг. XIX века

Либеральные реформы 60-70-х гг. XIX века Виды театрального искусства

Виды театрального искусства Презентация на тему "Почему Александра Невского называют святым?" - презентации по Истории скачать

Презентация на тему "Почему Александра Невского называют святым?" - презентации по Истории скачать  Завоевание туркамиосманами Балканского полуострова. Полумесяц против креста

Завоевание туркамиосманами Балканского полуострова. Полумесяц против креста Помним, гордимся…

Помним, гордимся… Прогулка по Санкт-Петербургу

Прогулка по Санкт-Петербургу Октябрьская революция

Октябрьская революция Презентация на тему "экскурсия по музею поселка" - презентации по Истории скачать

Презентация на тему "экскурсия по музею поселка" - презентации по Истории скачать  Повесть временных лет

Повесть временных лет Индустриализация в СССР в 1930-е годы

Индустриализация в СССР в 1930-е годы Аттестационная работа. Золото России. О людях, прославивших нашу страну на олимпиадах

Аттестационная работа. Золото России. О людях, прославивших нашу страну на олимпиадах ТЕМА: РОССИЯ В XVII ВЕКЕ Тема: Смутное время в России

ТЕМА: РОССИЯ В XVII ВЕКЕ Тема: Смутное время в России Презентация на тему "Польща" - презентации по Истории скачать

Презентация на тему "Польща" - презентации по Истории скачать  Архитектура России 18

Архитектура России 18 Внешняя политика России в начале царствования Александра I

Внешняя политика России в начале царствования Александра I Нюрнбергский процесс глазами художника Ефимова Б.Е

Нюрнбергский процесс глазами художника Ефимова Б.Е Презентация на тему "Внутренняя политика в 1894-1904 гг" - презентации по Истории скачать бесплатно

Презентация на тему "Внутренняя политика в 1894-1904 гг" - презентации по Истории скачать бесплатно Пенза - город трудовой доблести

Пенза - город трудовой доблести Презентация на тему "Русь в IX – XI вв" - презентации по Истории скачать

Презентация на тему "Русь в IX – XI вв" - презентации по Истории скачать  Кто такие викинги? (обзорная лекция) Творческая работа ученика 3 «Б» класса Корчагина Артёма. Руководители: Корчагин П.В. Корча

Кто такие викинги? (обзорная лекция) Творческая работа ученика 3 «Б» класса Корчагина Артёма. Руководители: Корчагин П.В. Корча