- Передумови зародження та становлення оподаткування в стародавньому рабовласницькому суспільстві

Содержание

- 2. Виникнення податків своїм корінням йде в глибоку давнину, в часи формування суспільства та виникнення суспільних потреб.

- 3. Отже, розрізняють такі передумови виникнення податків: Перехід від натурального господарства до грошового

- 4. Зародження та формування держави

- 5. Військові витрати

- 6. Фінансові погляди в стародавніх державах базувалися, в основному, на релігійних уявленнях.

- 7. Податки мали форму жертвоприношення натуральних зборів продовольства фуражу спорядження для армій деяких повинностей

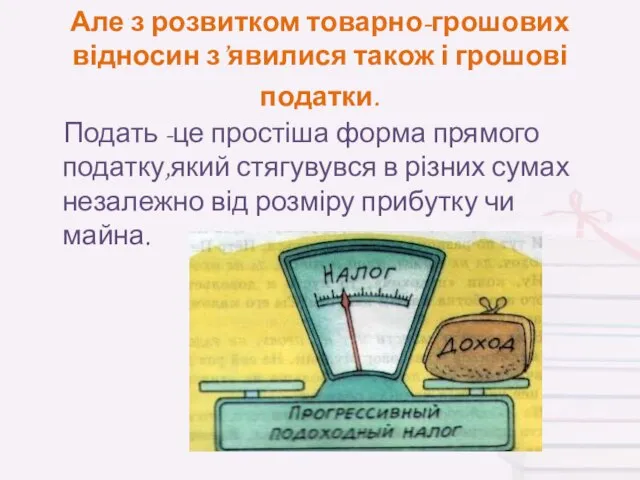

- 8. Але з розвитком товарно-грошових відносин з’явилися також і грошові податки. Подать -це простіша форма прямого податку,який

- 9. Таким чином можна сказати, що в основній своїй масі стародавні держави отримували кошти для вирішення своїх

- 10. Особливості оподаткуання в Стародавньому Єгипті. Весь тягар платежів в Стародавньому Єгипті лягав на землеробів: оброк за

- 11. Тобто у Старадавньому Єгипті податкова система була достатньо розгалуженою. Частка податків надходила грішми, інша- натурою. .

- 12. Стародавній Єгипет В найдавніші часи в Єгипті стягувався земельний податок, при цьому він досяг значного розвитку

- 13. Бідданими платилися фіксовані податки,виконувалися різноманітні обов’язки. Стародавня Персія

- 14. Стародавня Персія Період найбільшої могутності Персії відноситься до VI- ІV ст.до н.е.Правителі тієї епохи-Ксеркс,Дарій підкорили Парфію,

- 15. Стародавній Вавилон. В Стародавньому Вавилоні, наприклад, великі царсько-храмові господарства існували разом з обособленим общинним господарством основою

- 16. Податки Стародавньої Індії Цар стягував податки з підданих селян, оскільки забезпечував їхню «охорону і захист». Брахмани

- 17. Стародавня Індія. Цар, як суверенний правитель, стягував подактки з підданих , у тому числі й селян,

- 18. Стародавній Китай. Сплачувалися такі види податків : подушний податок з 15-ти річного віку натуральний податок з

- 19. СТАРОДАВНІЙ КИТАЙ. Ремісники, землероби, крамарі, торговці становили основну частину податного населення. Їм заборонялось покидати місце свого

- 20. Стародавня Греція Види податків : майновий податок ( ейсфора) податок для іноземців подушний податок з рабів

- 21. Стародавня Греція Джерелом державних прибутків були : прибутки від рабської праці, добровільні внески і податки. Прибутки

- 22. Стародавня Спарта. Для спартанців теж існував особливий податок у вигляді щомісячного натурального внеску в общину. Ілоти

- 23. Стародавній Рим Обкладання даниною, зборами як підкорених народів, держав, так і власного населення правителями держави мало

- 24. В Стародавньому Римі мали поширення так звані трибутні податі (tributum - лат. - податок), які ділилися

- 25. "Якщо ви дієте порушуючи правила, вас штрафують; якщо ви дієте по правилах, вас оподатковують".- Лоуренс Дж.

- 27. Скачать презентацию

Виникнення податків своїм корінням йде в глибоку давнину, в часи формування

Виникнення податків своїм корінням йде в глибоку давнину, в часи формування

Отже, розрізняють такі передумови виникнення податків:

Перехід від натурального господарства

до грошового

Отже, розрізняють такі передумови виникнення податків:

Перехід від натурального господарства

до грошового

Зародження та формування держави

Зародження та формування держави

Військові витрати

Військові витрати

Фінансові погляди в стародавніх державах базувалися, в основному, на релігійних уявленнях.

Фінансові погляди в стародавніх державах базувалися, в основному, на релігійних уявленнях.

Податки мали форму

жертвоприношення

натуральних зборів продовольства

фуражу

спорядження для армій

деяких повинностей

Податки мали форму

жертвоприношення

натуральних зборів продовольства

фуражу

спорядження для армій

деяких повинностей

Але з розвитком товарно-грошових відносин з’явилися також і грошові податки.

Але з розвитком товарно-грошових відносин з’явилися також і грошові податки.

Таким чином можна сказати,

що в основній своїй масі стародавні держави

Таким чином можна сказати, що в основній своїй масі стародавні держави

Особливості оподаткуання в Стародавньому Єгипті.

Весь тягар платежів в Стародавньому Єгипті

Особливості оподаткуання в Стародавньому Єгипті.

Весь тягар платежів в Стародавньому Єгипті

Тобто у Старадавньому Єгипті податкова система була достатньо розгалуженою. Частка податків

Тобто у Старадавньому Єгипті податкова система була достатньо розгалуженою. Частка податків

Стародавній Єгипет

В найдавніші часи в Єгипті стягувався земельний податок, при цьому

Стародавній Єгипет

В найдавніші часи в Єгипті стягувався земельний податок, при цьому

Бідданими платилися фіксовані податки,виконувалися різноманітні обов’язки.

Стародавня Персія

Бідданими платилися фіксовані податки,виконувалися різноманітні обов’язки.

Стародавня Персія

Стародавня Персія

Період найбільшої могутності Персії відноситься до VI- ІV ст.до

Стародавня Персія

Період найбільшої могутності Персії відноситься до VI- ІV ст.до

Стародавній Вавилон.

В Стародавньому Вавилоні, наприклад, великі царсько-храмові господарства існували разом з

Стародавній Вавилон.

В Стародавньому Вавилоні, наприклад, великі царсько-храмові господарства існували разом з

Податки Стародавньої Індії

Цар стягував податки з підданих селян, оскільки забезпечував їхню

Податки Стародавньої Індії

Цар стягував податки з підданих селян, оскільки забезпечував їхню

Стародавня Індія.

Цар, як суверенний правитель, стягував подактки з підданих , у

Стародавня Індія.

Цар, як суверенний правитель, стягував подактки з підданих , у

Стародавній Китай.

Сплачувалися такі види податків :

подушний податок з 15-ти річного

Стародавній Китай.

Сплачувалися такі види податків :

подушний податок з 15-ти річного

СТАРОДАВНІЙ КИТАЙ.

Ремісники, землероби, крамарі, торговці становили основну частину податного населення.

СТАРОДАВНІЙ КИТАЙ.

Ремісники, землероби, крамарі, торговці становили основну частину податного населення.

Стародавня Греція

Види податків :

майновий податок ( ейсфора)

податок для іноземців

подушний

Стародавня Греція

Види податків :

майновий податок ( ейсфора)

податок для іноземців

подушний

Стародавня Греція

Джерелом державних прибутків були : прибутки від рабської праці,

добровільні

Стародавня Греція

Джерелом державних прибутків були : прибутки від рабської праці,

добровільні

Стародавня Спарта.

Для спартанців теж існував особливий

податок у вигляді щомісячного натурального внеску

Стародавня Спарта.

Для спартанців теж існував особливий

податок у вигляді щомісячного натурального внеску

Стародавній Рим

Обкладання даниною, зборами як підкорених народів, держав, так і

Стародавній Рим

Обкладання даниною, зборами як підкорених народів, держав, так і

В Стародавньому Римі мали поширення так звані трибутні податі (tributum -

В Стародавньому Римі мали поширення так звані трибутні податі (tributum -

"Якщо ви дієте порушуючи правила, вас штрафують; якщо ви дієте по

"Якщо ви дієте порушуючи правила, вас штрафують; якщо ви дієте по

Возникновение и развитие отечественного делопроизводства

Возникновение и развитие отечественного делопроизводства Важнейшие события истории средних веков Повторение дат

Важнейшие события истории средних веков Повторение дат Великие полководцы при Екатерине Алексеевне Великой

Великие полководцы при Екатерине Алексеевне Великой Социально-экономическое и хозяйственное развитие России в XVII веке

Социально-экономическое и хозяйственное развитие России в XVII веке Аттестационная работа. Общешкольный проект История через повседневность

Аттестационная работа. Общешкольный проект История через повседневность Памятники моего округа. Московский округ г. Рязани

Памятники моего округа. Московский округ г. Рязани History of the United States of America

History of the United States of America Песни военных лет

Песни военных лет Из истории школьной библиотеки

Из истории школьной библиотеки Церковный раскол в XVII в. Патриарх Никон и протопоп Аввакум. 5-6 класс

Церковный раскол в XVII в. Патриарх Никон и протопоп Аввакум. 5-6 класс Научные открытия и изобретения. (урок 30)

Научные открытия и изобретения. (урок 30) Дни великой славы России

Дни великой славы России Географическое положение Главные города Занятия жителей Управление во Владимиро-Суздальском княжестве Знаменитые князья

Географическое положение Главные города Занятия жителей Управление во Владимиро-Суздальском княжестве Знаменитые князья Аттестационная работа. Проект. Помни, веруй, гордись

Аттестационная работа. Проект. Помни, веруй, гордись Освоение Сибири и Дальнего Востока

Освоение Сибири и Дальнего Востока Презентация по истории Культура и быт в первой четверти XVIII века

Презентация по истории Культура и быт в первой четверти XVIII века  Эллинизм. V- I века до н. э

Эллинизм. V- I века до н. э Презентация на тему "Соціальні реформи за правління М. Хрущова" - презентации по Истории скачать бесплатно

Презентация на тему "Соціальні реформи за правління М. Хрущова" - презентации по Истории скачать бесплатно Реформы избирательной системы Европы в XIX веке

Реформы избирательной системы Европы в XIX веке Иван IV Грозный: опричнина Урок истории в 6 классе 2012 год Учитель Ефремова Любовь Ильинична

Иван IV Грозный: опричнина Урок истории в 6 классе 2012 год Учитель Ефремова Любовь Ильинична Пионерская организация Деяновской школы

Пионерская организация Деяновской школы Архитектура и вышивка России

Архитектура и вышивка России Временная экспозиция к Победы (из архивных документов музея школы №13)

Временная экспозиция к Победы (из архивных документов музея школы №13) Античний стиль в архітектурі

Античний стиль в архітектурі Россия в XVI веке. Правление Ивана Грозного

Россия в XVI веке. Правление Ивана Грозного Князь Владимир и крещение Руси

Князь Владимир и крещение Руси Тест по теме «Внешняя политика СССР накануне Великой Отечественной войны 1941-1945 гг.»

Тест по теме «Внешняя политика СССР накануне Великой Отечественной войны 1941-1945 гг.»  Достопримечательности Санкт-Петербурга

Достопримечательности Санкт-Петербурга