- Роль и содержание комплексного анализа. Анализ в системе маркетинга

Содержание

- 2. 1.Роль и содержание комплексного анализа Роль комплексного анализа заключается в выявлении основных резервов роста объемов производственной

- 3. Предметом анализа являются хозяйственные процессы, происходящие в финансово-хозяйственной деятельности предприятий, отражаемые в системе экономических показателей. Объектом

- 4. Преимущества комплексного системного анализа выражаются в том, что позволяют осуществлять комплексный поиск резервов повышения эффективности производственной

- 5. Экстенсивные факторы обуславливают количественный прирост результативного показателя, т.е. за счет расширения сферы его воздействия, как во

- 6. Виды экономического анализа по источникам информации: -внешний (финансовый); -внутренний (управленческий). Внешний анализ проводится по данным бухгалтерской

- 7. Особенности внутреннего анализа: 1.Управленческий анализ в значительной степени ориентирован на специфику бизнеса, не столько даже хозяйственную,

- 8. Виды экономического анализа по времени проведения: - текущий (по данным отчетного периода), в частности, широко распространенный

- 9. 2.Анализ в системе маркетинга Обеспечение эффективного использования наличных ресурсов и удовлетворение потребительских требований покупателей от субъектов

- 10. В рамках маркетинга предусмотрены следующие факторы: 1. Требование в области маркетинга. Функция, играющая в маркетинге ведущую

- 11. 3. Обратная связь с потребителями. Функция маркетинга должна устанавливать на постоянной основе систему обратной связи и

- 12. К основными показателями данного исследования являются: - показатели производственной деятельности ; -показатели внутреннего товарооборота; -показатели внешней

- 13. Маркетологи делят все товары на две основные группы: товары с неэластичным спросом и товары с эластичным

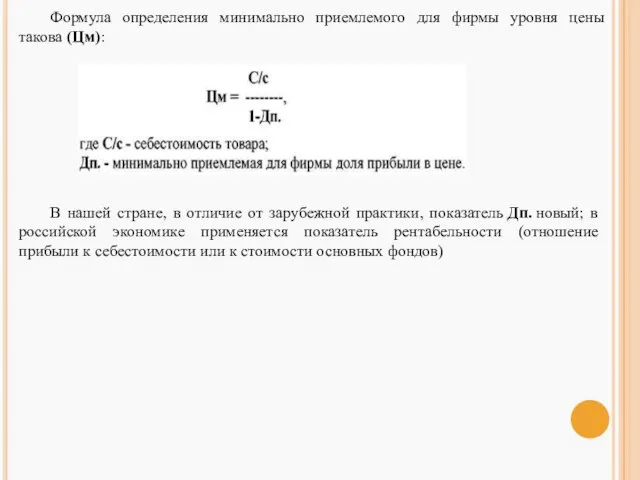

- 14. Формула определения минимально приемлемого для фирмы уровня цены такова (Цм): В нашей стране, в отличие от

- 15. При изучении товаров и цен конкурентов преследуется одна цель – определить так называемую цену безразличия, т.е.

- 16. Самым сложным и надежным является метод, сочетающий в себе анализ себестоимости продукции и формирование цен с

- 17. 3. Анализ и управление объемом производства и продаж В процессе потребления материальных ресурсов в производстве происходит

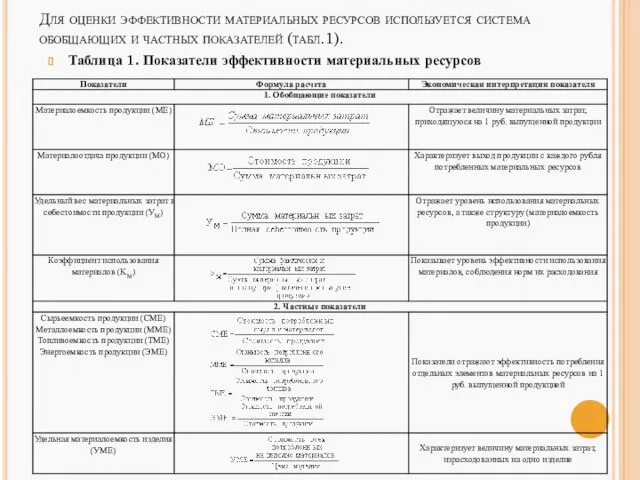

- 18. Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей (табл.1). Таблица 1. Показатели эффективности

- 19. В зависимости от специфики производственной деятельности частными показателями могут быть: сырьеемкость – в перерабатывающей отрасли; металлоемкость

- 20. Обоснование формирования и оценка эффективности ассортиментных программ. Объем производственной деятельности промышленной продукции может выражаться в натуральных,

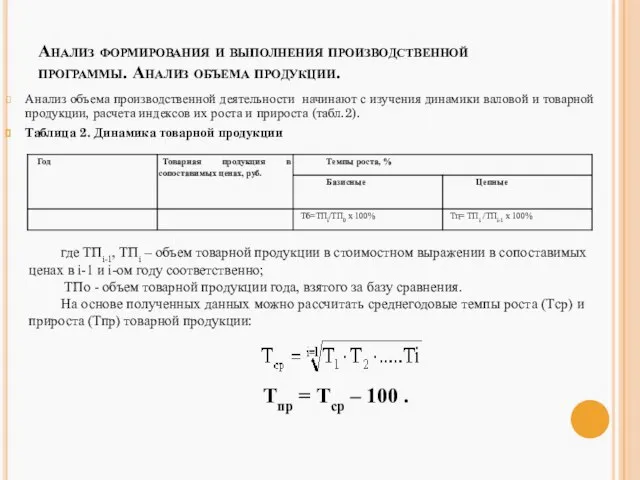

- 21. Анализ формирования и выполнения производственной программы. Анализ объема продукции. Анализ объема производственной деятельности начинают с изучения

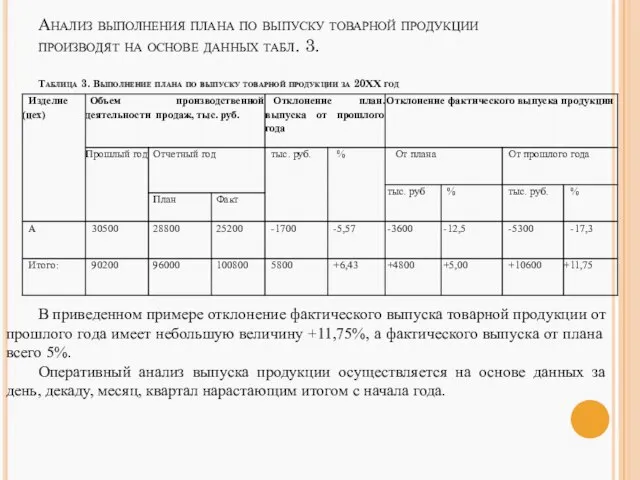

- 22. Анализ выполнения плана по выпуску товарной продукции производят на основе данных табл. 3. Таблица 3. Выполнение

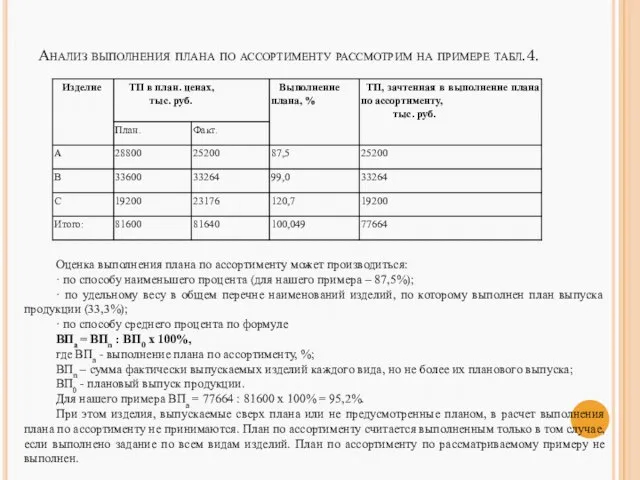

- 23. Анализ выполнения плана по ассортименту рассмотрим на примере табл.4. Оценка выполнения плана по ассортименту может производиться:

- 24. Анализ структуры продукции Структура продукции – это соотношение отдельных видов изделий в общем объеме ее выпуска.

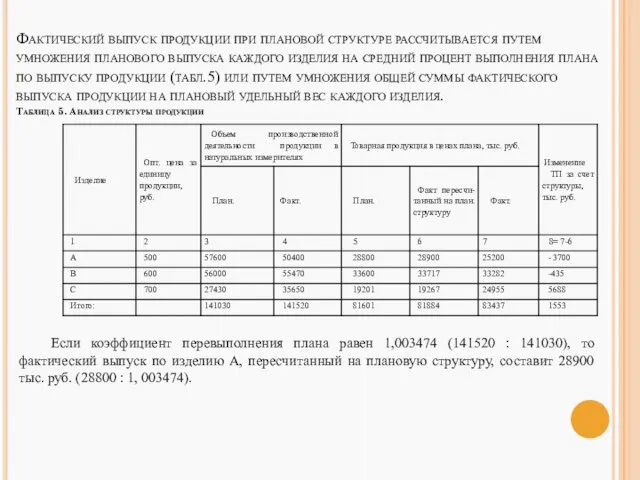

- 25. Фактический выпуск продукции при плановой структуре рассчитывается путем умножения планового выпуска каждого изделия на средний процент

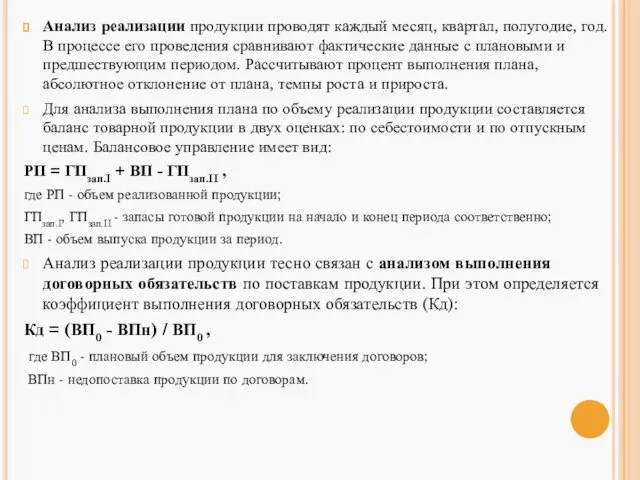

- 26. Анализ реализации продукции проводят каждый месяц, квартал, полугодие, год. В процессе его проведения сравнивают фактические данные

- 27. Анализ обновления продукции и ее качества. При изучении деятельности предприятия важен анализ ритмичности производства и реализации

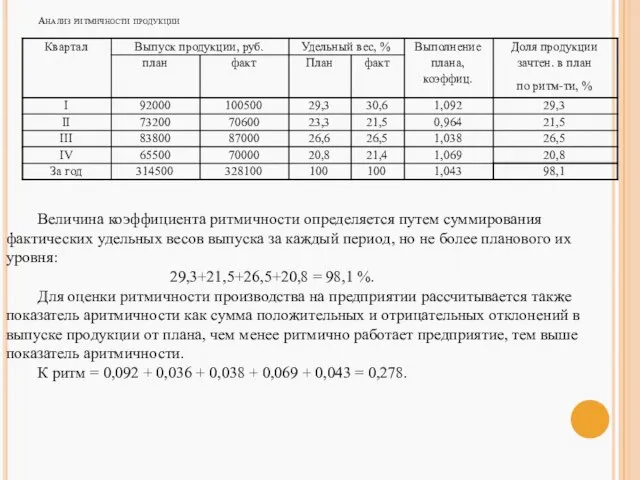

- 28. Анализ ритмичности продукции Величина коэффициента ритмичности определяется путем суммирования фактических удельных весов выпуска за каждый период,

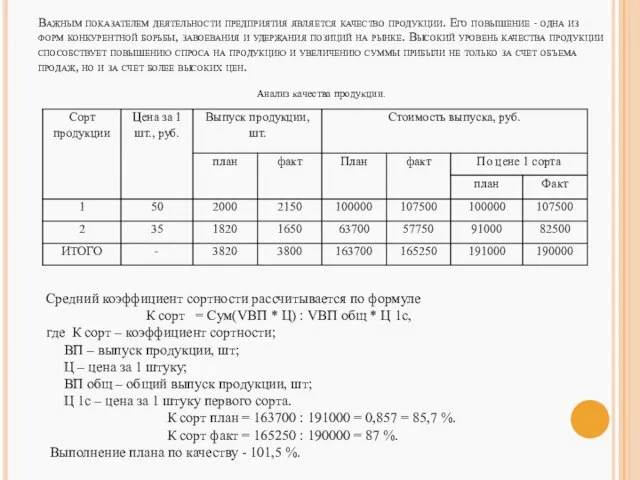

- 29. Важным показателем деятельности предприятия является качество продукции. Его повышение - одна из форм конкурентной борьбы, завоевания

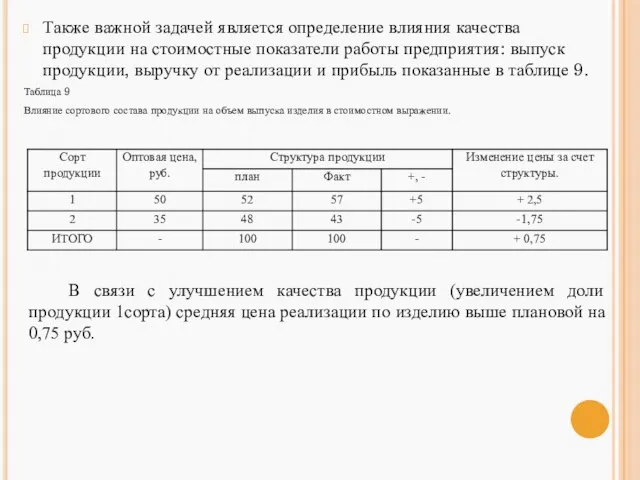

- 30. Также важной задачей является определение влияния качества продукции на стоимостные показатели работы предприятия: выпуск продукции, выручку

- 31. 4. Анализ технико-организационного уровня и других условий производства Стратегия развития организации определяет требования к совершенствованию технико-организационного

- 32. В понятии технико-организационного уровня органически сочетаются технические и организационные факторы производственной деятельности, являющиеся факторами интенсификации производственной

- 33. При переходе к высоким технологиям процессы создания качественно нового товара отличаются следующими характерными особенностями: -являются безмашинными

- 34. Экономическую эффективность мероприятий по техническому и организационному развитию рекомендуется отражать по следующей системе показателей: - приращение

- 35. В российских организациях приобретаемое оборудование принято оценивать по продажной цене, а не по его стоимости на

- 36. Важнейшими направлениями анализа организации производственной деятельности являются: - анализ типа производственной деятельности ; - анализ специализации

- 37. При анализе специализации и кооперирования производственной деятельности уровень специализации характеризует степень однородности и массовости производственной деятельности

- 38. Кроме перечисленных показателей, в анализе могут использоваться и другие показатели, характеризующие границы развития той или иной

- 39. Кооперирование производственной деятельности характеризует форму производственных связей между организациями, а также форму внутрипроизводственных связей между структурными

- 40. 5. Анализ и управление затратами и себестоимостью продукции Главными задачами анализа себестоимости являются: -Общая оценка показателей

- 41. Основными источниками информации при анализе себестоимости являются соответствующие формы годового отчета, калькуляции отдельных видов изделий, действующие

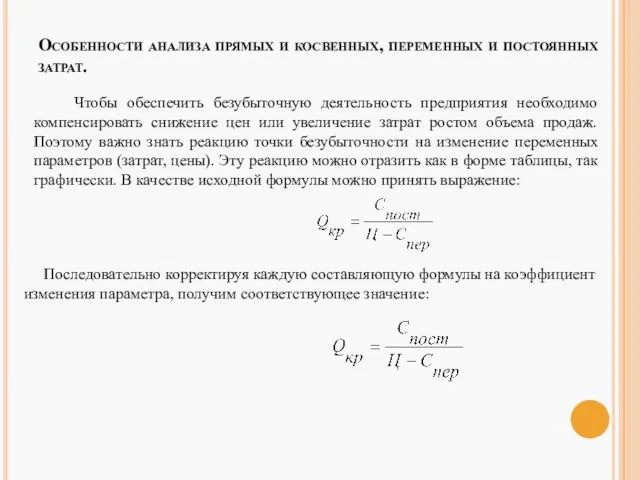

- 42. Особенности анализа прямых и косвенных, переменных и постоянных затрат. Чтобы обеспечить безубыточную деятельность предприятия необходимо компенсировать

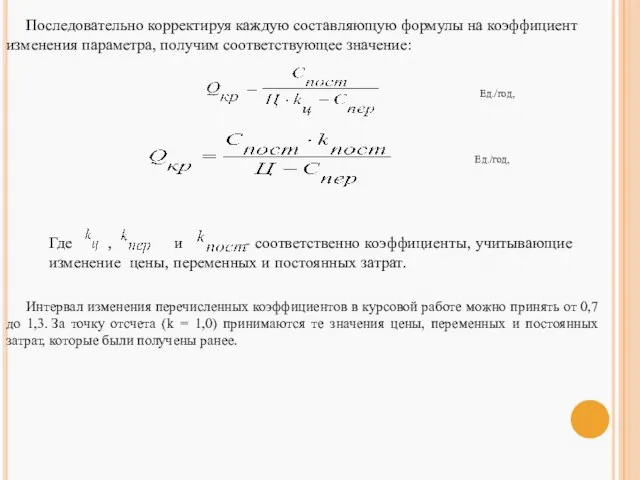

- 43. Последовательно корректируя каждую составляющую формулы на коэффициент изменения параметра, получим соответствующее значение: Ед./год, Ед./год, Где ,

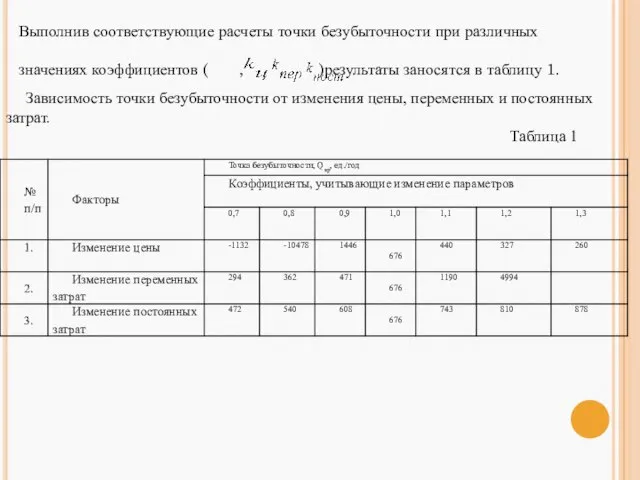

- 44. Выполнив соответствующие расчеты точки безубыточности при различных значениях коэффициентов ( , , )результаты заносятся в таблицу

- 45. На основе данных представленных в табл. 1 строится график зависимости точки безубыточности от изменения цены, переменных

- 46. Из графика следует, что при снижении цены на 10% вполне реально компенсировать потери увеличением объема продаж

- 47. 6. Финансовые результаты деятельности коммерческой организации и методы их анализа Сумма полученной прибыли отражает конечные финансовые

- 48. Анализ структуры прибыли (убытка) позволяет оценить влияние отдельных ее слагаемых на конечный финансовый результат - прибыль

- 49. Уровень производственной себестоимости, а также коммерческих и управленческих расходов, и прибыли находятся в обратно пропорциональной зависимости:

- 50. Практикой анализа выработаны основные правила (методики) анализа финансовых отчетов, которые можно разделить на четыре типа анализа:

- 51. Сравнительный (пространственный) анализ проводится при сравнении отдельных внутрихозяйственных показателей отчетности фирмы, с показателями дочерних фирм, подразделений,

- 52. Горизонтальный (временной) анализ заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели

- 53. Горизонтальный и вертикальный анализ взаимно дополняют друг друга и на их основе строятся сравнительные аналитические таблицы.

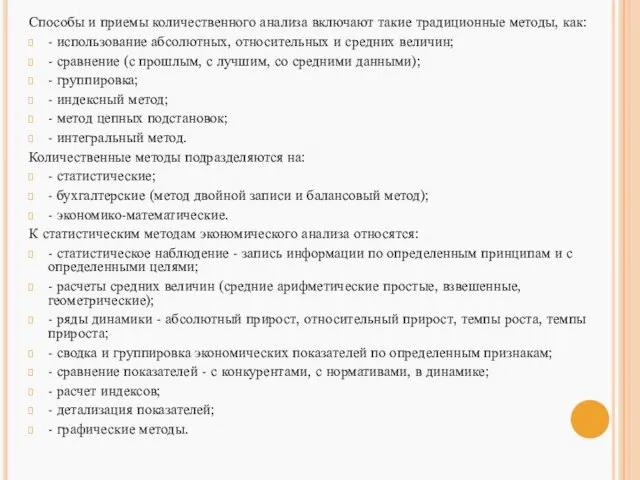

- 54. Способы и приемы количественного анализа включают такие традиционные методы, как: - использование абсолютных, относительных и средних

- 55. При решении конкретных аналитических задач применяются экономико-математические методы: - методы элементарной математики; - классические методы математического

- 56. Так, например, прибыль – это факторная модель аддитивного вида: Пв = В – С Пп =

- 57. Сущность методов факторного анализа заключается в оценке влияния различных факторов на итоговый показатель финансовых результатов. При

- 58. Метод дифференциального исчисления предполагает, что общее приращение результирующего показателя разлагается на слагаемые, где значение каждого из

- 59. Методика расчета факторных влияний на прибыль от обычной деятельности включает следующие шаги: 1. Расчет влияния фактора

- 60. 1.2 Расчет влияния фактора «Количество проданной продукции (товаров)». Влияние на сумму прибыли от продажи изменения количества

- 61. Остальные показатели, например, показатели от прочей деятельности, не оказывают столь существенного влияния на прибыль, как факторы

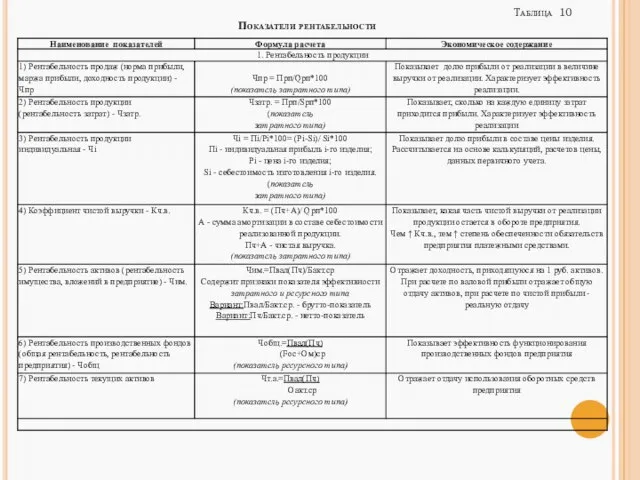

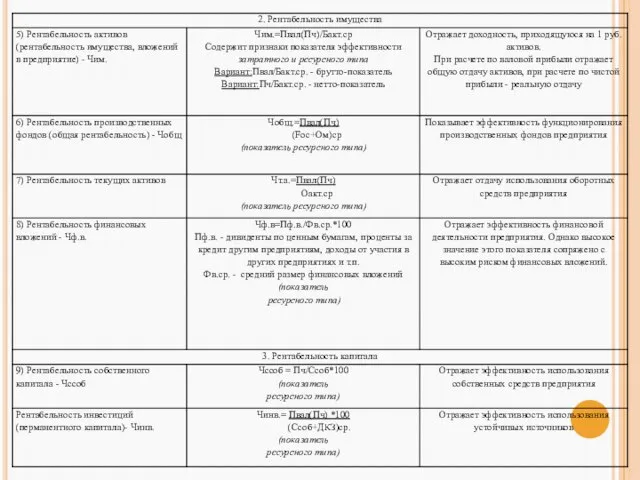

- 62. Показатели рентабельности можно условно подразделить на группы: - рентабельность продукции; - рентабельность имущества; - рентабельность капитала.

- 63. Таблица 10 Показатели рентабельности

- 65. 7. Анализ эффективности капитальных и финансовых вложений Инвестиции (капитальные вложения) – это долгосрочное вложение средств в

- 66. По целевому назначению их можно подразделить на следующие виды: а) обновление имеющейся материально-технической базы предприятия; б)

- 67. Анализ объемов инвестиционной деятельности следует начинать с изучения общих показателей, таких, как объем валовых инвестиций и

- 68. В процессе анализа необходимо изучить динамику объемов инвестиций с учетом индекса роста цен. Наряду с абсолютными

- 69. В процессе анализа исчисляется техническая готовность каждого объекта, определяемая как отношение плановой стоимости фактически выполненных работ

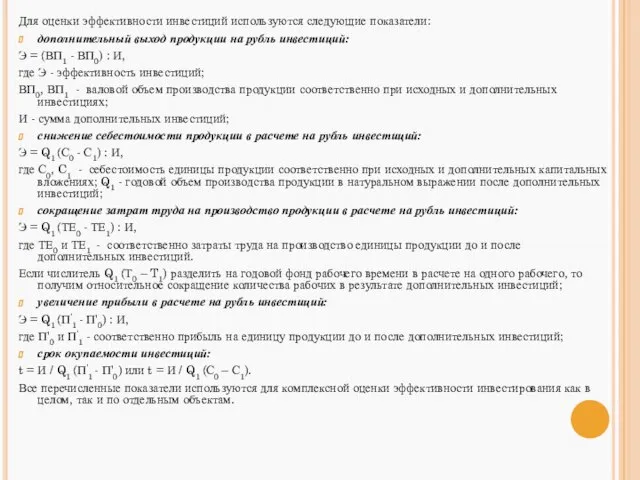

- 70. Для оценки эффективности инвестиций используются следующие показатели: дополнительный выход продукции на рубль инвестиций: Э = (ВП1

- 71. Необходимо изучить динамику данных показателей, выполнение плана, провести межхозяйственный сравнительный анализ, определить влияние факторов и разработать

- 72. 8. Финансовое состояние организации и методы его анализа Под финансовым состоянием понимается способность предприятия финансировать свою

- 73. Предварительная оценка финансового состояния Предварительная оценка финансового состояния является разновидностью экспресс-анализа бухгалтерской отчетности, цель которого -

- 74. 2 этап. Изучение основных взаимосвязей разделов и статей бухгалтерской отчетности. Методика основана на сопоставлении определенных соотношений

- 75. 3. Общая сумма оборотных средств, т.е. вложений в запасы, затраты, денежные средства и расчеты должны перекрывать

- 76. 3 этап. Оценка пропорций роста показателей. Оценивается изменение валюты баланса за исследуемый период. Количественный расчет сводится

- 77. 5 этап. Выявление «больных статей». Все больные статьи можно условно разделить на две группы: - свидетельствующие

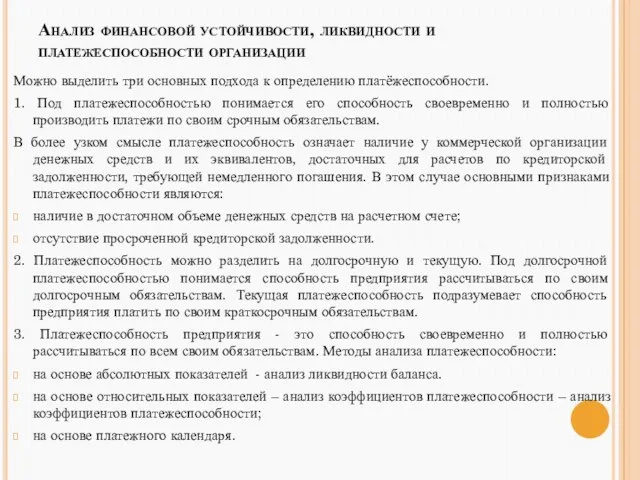

- 78. Анализ финансовой устойчивости, ликвидности и платежеспособности организации Можно выделить три основных подхода к определению платёжеспособности. 1.

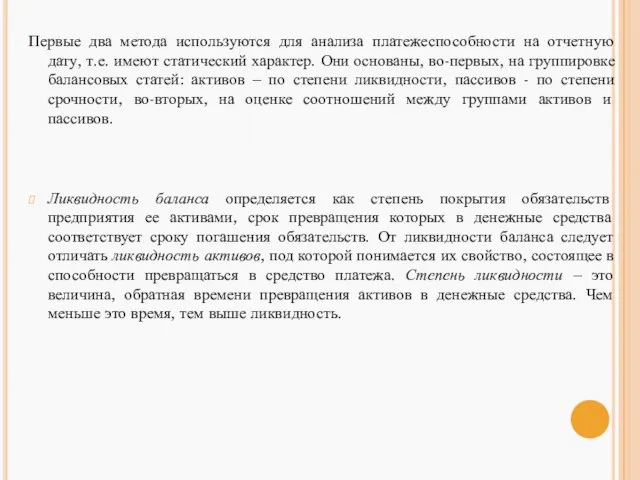

- 79. Первые два метода используются для анализа платежеспособности на отчетную дату, т.е. имеют статический характер. Они основаны,

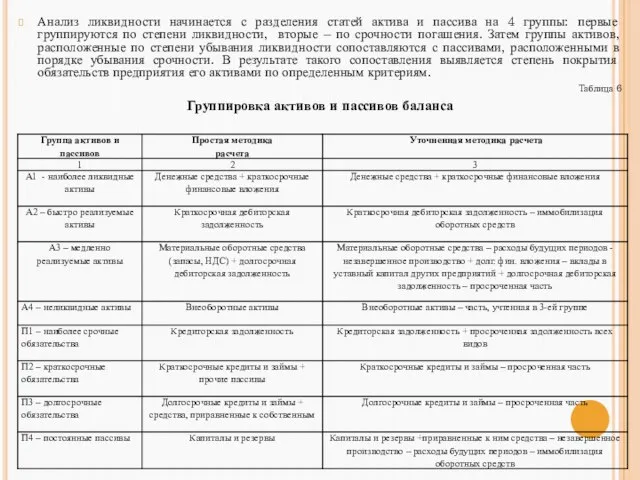

- 80. Анализ ликвидности начинается с разделения статей актива и пассива на 4 группы: первые группируются по степени

- 81. Рассмотрим группировки активов и пассивов, построенные простой и уточненной методиками расчета представленных в таблице. Иммобилизация оборотных

- 82. Следствием отклонения от абсолютной ликвидности является возникновение платежных недостатков. Возмещение недостатков по одним группам избытками по

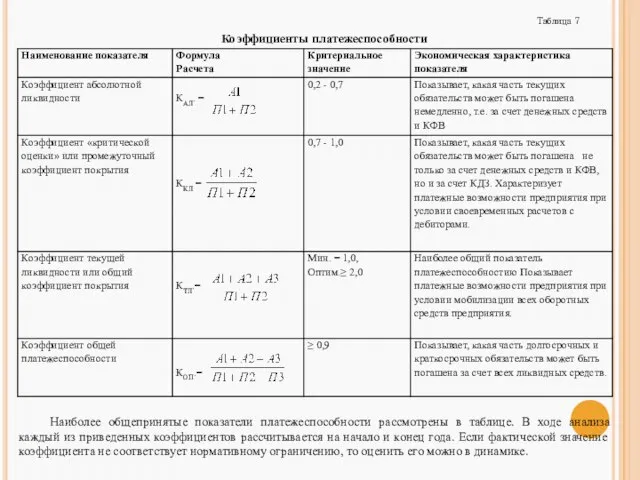

- 83. Таблица 7 Коэффициенты платежеспособности Наиболее общепринятые показатели платежеспособности рассмотрены в таблице. В ходе анализа каждый из

- 84. Возможна ситуация низких значений одних показателей при высоких значениях других. Например, в условиях платежного кризиса особенно

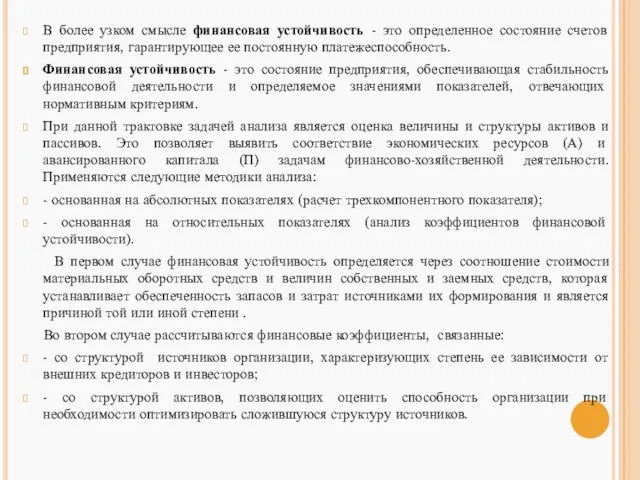

- 85. Анализ финансовой устойчивости В экономической литературе к понятию и к методам ее оценки также, как и

- 86. В более узком смысле финансовая устойчивость - это определенное состояние счетов предприятия, гарантирующее ее постоянную платежеспособность.

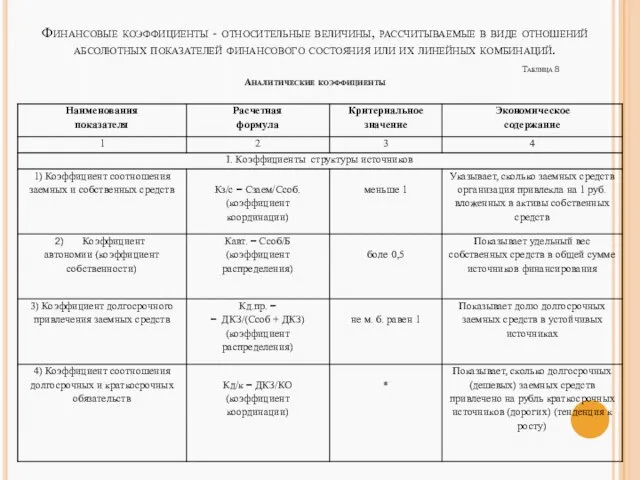

- 87. Финансовые коэффициенты - относительные величины, рассчитываемые в виде отношений абсолютных показателей финансового состояния или их линейных

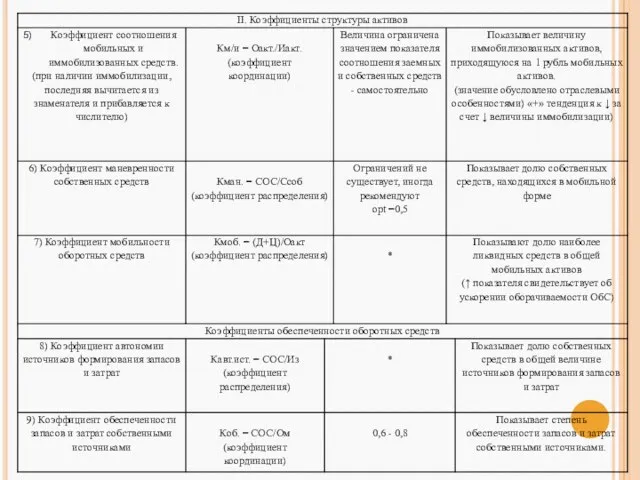

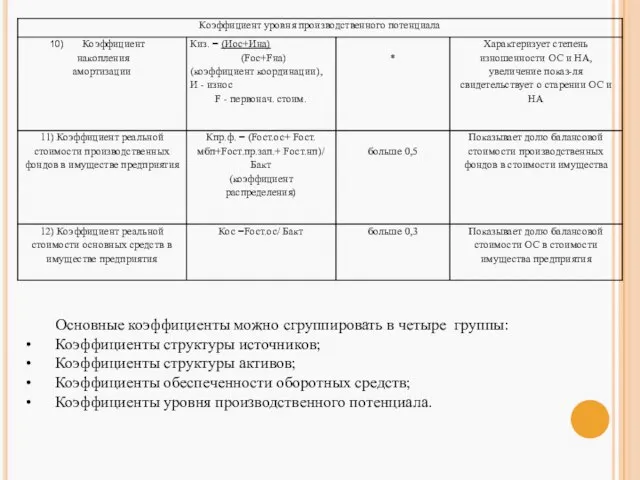

- 89. Основные коэффициенты можно сгруппировать в четыре группы: Коэффициенты структуры источников; Коэффициенты структуры активов; Коэффициенты обеспеченности оборотных

- 90. Анализ показателей финансовой устойчивости заключается в сравнении с базисными величинами и изучении динамики за ряд периодов.

- 91. Финансовое положение организации, ее платежеспособность зависит от того насколько быстро средства, вложенные в активы, превращаются в

- 92. При расчете оборачиваемости всего имущества из валюты баланса исключается величина убытка. Положительной является тенденция к росту

- 94. Скачать презентацию

1.Роль и содержание комплексного анализа

Роль комплексного анализа заключается в выявлении основных

1.Роль и содержание комплексного анализа

Роль комплексного анализа заключается в выявлении основных

Предметом анализа являются хозяйственные процессы, происходящие в финансово-хозяйственной деятельности предприятий, отражаемые

Предметом анализа являются хозяйственные процессы, происходящие в финансово-хозяйственной деятельности предприятий, отражаемые

Преимущества комплексного системного анализа выражаются в том, что позволяют осуществлять

Преимущества комплексного системного анализа выражаются в том, что позволяют осуществлять

Экстенсивные факторы обуславливают количественный прирост результативного показателя, т.е. за счет

Экстенсивные факторы обуславливают количественный прирост результативного показателя, т.е. за счет

Виды экономического анализа по источникам информации:

-внешний (финансовый);

-внутренний (управленческий).

Внешний

Виды экономического анализа по источникам информации:

-внешний (финансовый);

-внутренний (управленческий).

Внешний

Особенности внутреннего анализа:

1.Управленческий анализ в значительной степени ориентирован на специфику бизнеса,

Особенности внутреннего анализа:

1.Управленческий анализ в значительной степени ориентирован на специфику бизнеса,

Виды экономического анализа по времени проведения:

- текущий (по данным отчетного периода),

Виды экономического анализа по времени проведения:

- текущий (по данным отчетного периода),

2.Анализ в системе маркетинга

Обеспечение эффективного использования наличных ресурсов и удовлетворение потребительских

2.Анализ в системе маркетинга

Обеспечение эффективного использования наличных ресурсов и удовлетворение потребительских

В рамках маркетинга предусмотрены следующие факторы:

1. Требование в области маркетинга.

Функция, играющая

В рамках маркетинга предусмотрены следующие факторы: 1. Требование в области маркетинга. Функция, играющая

3. Обратная связь с потребителями.

Функция маркетинга должна устанавливать на постоянной основе

3. Обратная связь с потребителями.

Функция маркетинга должна устанавливать на постоянной основе

К основными показателями данного исследования являются:

- показатели производственной деятельности ;

-показатели внутреннего

К основными показателями данного исследования являются: - показатели производственной деятельности ; -показатели внутреннего

Маркетологи делят все товары на две основные группы: товары с неэластичным

Маркетологи делят все товары на две основные группы: товары с неэластичным

Формула определения минимально приемлемого для фирмы уровня цены такова (Цм):

В нашей стране,

Формула определения минимально приемлемого для фирмы уровня цены такова (Цм):

В нашей стране,

При изучении товаров и цен конкурентов преследуется одна цель – определить

При изучении товаров и цен конкурентов преследуется одна цель – определить

Самым сложным и надежным является метод, сочетающий в себе анализ себестоимости

Самым сложным и надежным является метод, сочетающий в себе анализ себестоимости

3. Анализ и управление объемом производства и продаж

В процессе потребления материальных

3. Анализ и управление объемом производства и продаж

В процессе потребления материальных

Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей

Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей

В зависимости от специфики производственной деятельности частными показателями могут быть: сырьеемкость

В зависимости от специфики производственной деятельности частными показателями могут быть: сырьеемкость

Обоснование формирования и оценка эффективности ассортиментных программ.

Объем производственной деятельности промышленной продукции

Обоснование формирования и оценка эффективности ассортиментных программ.

Объем производственной деятельности промышленной продукции

Анализ формирования и выполнения производственной программы. Анализ объема продукции.

Анализ объема производственной

Анализ формирования и выполнения производственной программы. Анализ объема продукции.

Анализ объема производственной

Анализ выполнения плана по выпуску товарной продукции производят на основе данных

Анализ выполнения плана по выпуску товарной продукции производят на основе данных

Анализ выполнения плана по ассортименту рассмотрим на примере табл.4.

Оценка выполнения плана

Анализ выполнения плана по ассортименту рассмотрим на примере табл.4.

Оценка выполнения плана

Анализ структуры продукции

Структура продукции – это соотношение отдельных видов изделий в

Анализ структуры продукции

Структура продукции – это соотношение отдельных видов изделий в

Фактический выпуск продукции при плановой структуре рассчитывается путем умножения планового выпуска

Фактический выпуск продукции при плановой структуре рассчитывается путем умножения планового выпуска

Анализ реализации продукции проводят каждый месяц, квартал, полугодие, год. В процессе

Анализ реализации продукции проводят каждый месяц, квартал, полугодие, год. В процессе

Анализ обновления продукции и ее качества. При изучении деятельности предприятия важен

Анализ обновления продукции и ее качества. При изучении деятельности предприятия важен

Анализ ритмичности продукции

Величина коэффициента ритмичности определяется путем суммирования фактических удельных весов

Анализ ритмичности продукции

Величина коэффициента ритмичности определяется путем суммирования фактических удельных весов

Важным показателем деятельности предприятия является качество продукции. Его повышение - одна

Важным показателем деятельности предприятия является качество продукции. Его повышение - одна

Также важной задачей является определение влияния качества продукции на стоимостные показатели

Также важной задачей является определение влияния качества продукции на стоимостные показатели

4. Анализ технико-организационного уровня и других условий производства

Стратегия развития организации определяет

4. Анализ технико-организационного уровня и других условий производства

Стратегия развития организации определяет

В понятии технико-организационного уровня органически сочетаются технические и организационные факторы

В понятии технико-организационного уровня органически сочетаются технические и организационные факторы

При переходе к высоким технологиям процессы создания качественно нового товара отличаются

При переходе к высоким технологиям процессы создания качественно нового товара отличаются

Экономическую эффективность мероприятий по техническому и организационному развитию рекомендуется отражать по

Экономическую эффективность мероприятий по техническому и организационному развитию рекомендуется отражать по

В российских организациях приобретаемое оборудование принято оценивать по продажной цене, а

В российских организациях приобретаемое оборудование принято оценивать по продажной цене, а

Важнейшими направлениями анализа организации производственной деятельности являются:

- анализ типа производственной деятельности

Важнейшими направлениями анализа организации производственной деятельности являются:

- анализ типа производственной деятельности

При анализе специализации и кооперирования производственной деятельности уровень специализации характеризует степень однородности

При анализе специализации и кооперирования производственной деятельности уровень специализации характеризует степень однородности

Кроме перечисленных показателей, в анализе могут использоваться и другие показатели, характеризующие

Кроме перечисленных показателей, в анализе могут использоваться и другие показатели, характеризующие

Кооперирование производственной деятельности характеризует форму производственных связей между организациями, а также форму

Кооперирование производственной деятельности характеризует форму производственных связей между организациями, а также форму

5. Анализ и управление затратами и себестоимостью продукции

Главными задачами анализа себестоимости

5. Анализ и управление затратами и себестоимостью продукции

Главными задачами анализа себестоимости

Основными источниками информации при анализе себестоимости являются соответствующие формы годового отчета,

Основными источниками информации при анализе себестоимости являются соответствующие формы годового отчета,

Особенности анализа прямых и косвенных, переменных и постоянных затрат.

Чтобы обеспечить

Особенности анализа прямых и косвенных, переменных и постоянных затрат.

Чтобы обеспечить

Последовательно корректируя каждую составляющую формулы на коэффициент изменения параметра, получим соответствующее

Последовательно корректируя каждую составляющую формулы на коэффициент изменения параметра, получим соответствующее

Выполнив соответствующие расчеты точки безубыточности при различных

значениях коэффициентов ( , ,

Выполнив соответствующие расчеты точки безубыточности при различных

значениях коэффициентов ( , ,

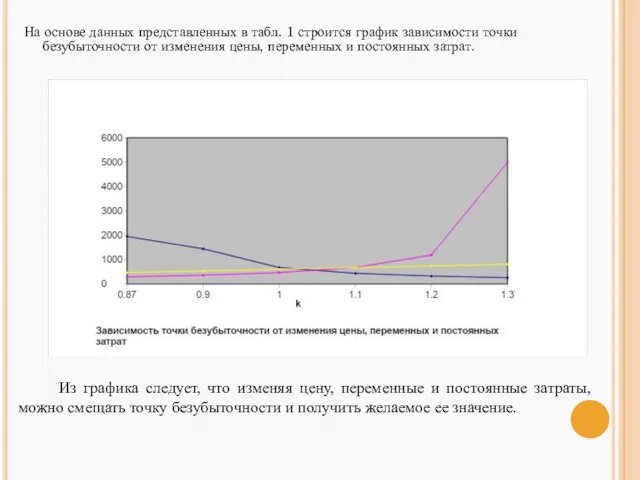

На основе данных представленных в табл. 1 строится график зависимости точки

На основе данных представленных в табл. 1 строится график зависимости точки

Из графика следует, что при снижении цены на 10% вполне реально

Из графика следует, что при снижении цены на 10% вполне реально

6. Финансовые результаты деятельности коммерческой организации и методы их анализа

Сумма полученной

6. Финансовые результаты деятельности коммерческой организации и методы их анализа

Сумма полученной

Анализ структуры прибыли (убытка) позволяет оценить влияние отдельных ее слагаемых на

Анализ структуры прибыли (убытка) позволяет оценить влияние отдельных ее слагаемых на

Уровень производственной себестоимости, а также коммерческих и управленческих расходов, и прибыли

Уровень производственной себестоимости, а также коммерческих и управленческих расходов, и прибыли

Практикой анализа выработаны основные правила (методики) анализа финансовых отчетов, которые можно

Практикой анализа выработаны основные правила (методики) анализа финансовых отчетов, которые можно

Сравнительный (пространственный) анализ проводится при сравнении отдельных внутрихозяйственных показателей отчетности фирмы,

Сравнительный (пространственный) анализ проводится при сравнении отдельных внутрихозяйственных показателей отчетности фирмы,

Горизонтальный (временной) анализ заключается в построении одной или нескольких аналитических таблиц,

Горизонтальный (временной) анализ заключается в построении одной или нескольких аналитических таблиц,

Горизонтальный и вертикальный анализ взаимно дополняют друг друга и на их

Горизонтальный и вертикальный анализ взаимно дополняют друг друга и на их

Способы и приемы количественного анализа включают такие традиционные методы, как:

-

Способы и приемы количественного анализа включают такие традиционные методы, как:

-

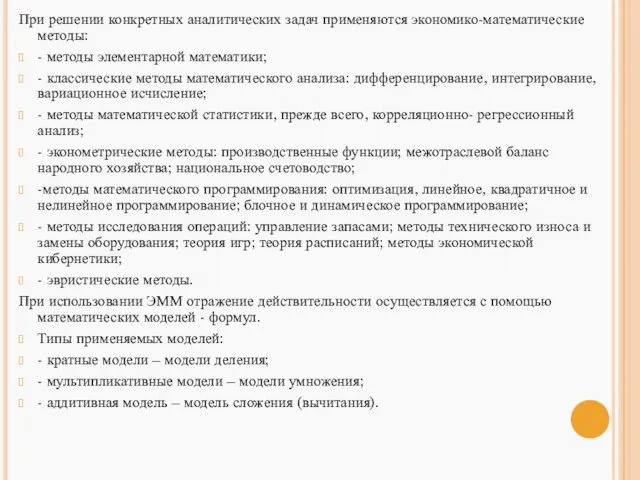

При решении конкретных аналитических задач применяются экономико-математические методы:

- методы элементарной

При решении конкретных аналитических задач применяются экономико-математические методы:

- методы элементарной

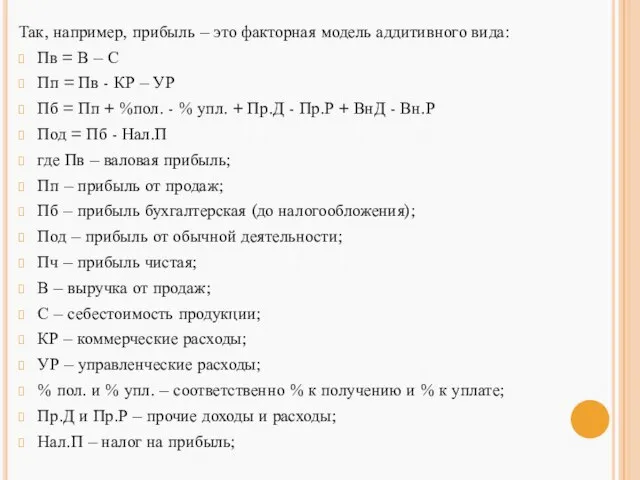

Так, например, прибыль – это факторная модель аддитивного вида:

Пв =

Так, например, прибыль – это факторная модель аддитивного вида:

Пв =

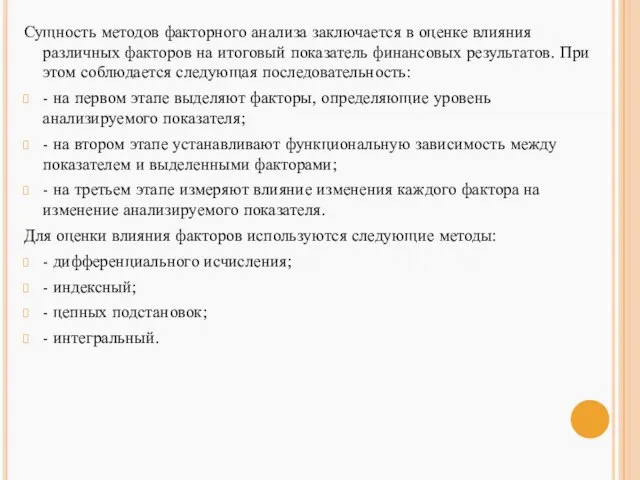

Сущность методов факторного анализа заключается в оценке влияния различных факторов на

Сущность методов факторного анализа заключается в оценке влияния различных факторов на

Метод дифференциального исчисления предполагает, что общее приращение результирующего показателя разлагается на

Метод дифференциального исчисления предполагает, что общее приращение результирующего показателя разлагается на

Методика расчета факторных влияний на прибыль от обычной деятельности включает следующие

Методика расчета факторных влияний на прибыль от обычной деятельности включает следующие

1.2 Расчет влияния фактора «Количество проданной продукции (товаров)».

Влияние на сумму

1.2 Расчет влияния фактора «Количество проданной продукции (товаров)».

Влияние на сумму

Остальные показатели, например, показатели от прочей деятельности, не оказывают столь существенного

Остальные показатели, например, показатели от прочей деятельности, не оказывают столь существенного

Показатели рентабельности можно условно подразделить на группы:

- рентабельность продукции;

- рентабельность

Показатели рентабельности можно условно подразделить на группы:

- рентабельность продукции;

- рентабельность

Таблица 10

Показатели рентабельности

Таблица 10

Показатели рентабельности

7. Анализ эффективности капитальных и финансовых вложений

Инвестиции (капитальные вложения) – это

7. Анализ эффективности капитальных и финансовых вложений

Инвестиции (капитальные вложения) – это

По целевому назначению их можно подразделить на следующие виды:

а) обновление имеющейся

По целевому назначению их можно подразделить на следующие виды:

а) обновление имеющейся

Анализ объемов инвестиционной деятельности следует начинать с изучения общих показателей, таких, как объем

Анализ объемов инвестиционной деятельности следует начинать с изучения общих показателей, таких, как объем

В процессе анализа необходимо изучить динамику объемов инвестиций с учетом индекса роста

В процессе анализа необходимо изучить динамику объемов инвестиций с учетом индекса роста

В процессе анализа исчисляется техническая готовность каждого объекта, определяемая как отношение плановой

В процессе анализа исчисляется техническая готовность каждого объекта, определяемая как отношение плановой

Для оценки эффективности инвестиций используются следующие показатели:

дополнительный выход продукции на рубль

Для оценки эффективности инвестиций используются следующие показатели:

дополнительный выход продукции на рубль

Необходимо изучить динамику данных показателей, выполнение плана, провести межхозяйственный сравнительный анализ,

Необходимо изучить динамику данных показателей, выполнение плана, провести межхозяйственный сравнительный анализ,

8. Финансовое состояние организации и методы его анализа

Под финансовым состоянием понимается

8. Финансовое состояние организации и методы его анализа

Под финансовым состоянием понимается

Предварительная оценка финансового состояния

Предварительная оценка финансового состояния является разновидностью экспресс-анализа

Предварительная оценка финансового состояния

Предварительная оценка финансового состояния является разновидностью экспресс-анализа

2 этап. Изучение основных взаимосвязей разделов и статей бухгалтерской отчетности.

Методика основана

2 этап. Изучение основных взаимосвязей разделов и статей бухгалтерской отчетности.

Методика основана

3. Общая сумма оборотных средств, т.е. вложений в запасы, затраты, денежные

3. Общая сумма оборотных средств, т.е. вложений в запасы, затраты, денежные

3 этап. Оценка пропорций роста показателей.

Оценивается изменение валюты баланса за

3 этап. Оценка пропорций роста показателей.

Оценивается изменение валюты баланса за

5 этап. Выявление «больных статей». Все больные статьи можно условно разделить

5 этап. Выявление «больных статей». Все больные статьи можно условно разделить

Анализ финансовой устойчивости, ликвидности и платежеспособности организации

Можно выделить три основных подхода

Анализ финансовой устойчивости, ликвидности и платежеспособности организации

Можно выделить три основных подхода

Первые два метода используются для анализа платежеспособности на отчетную дату, т.е.

Первые два метода используются для анализа платежеспособности на отчетную дату, т.е.

Анализ ликвидности начинается с разделения статей актива и пассива на 4

Анализ ликвидности начинается с разделения статей актива и пассива на 4

Рассмотрим группировки активов и пассивов, построенные простой и уточненной методиками расчета

Рассмотрим группировки активов и пассивов, построенные простой и уточненной методиками расчета

Следствием отклонения от абсолютной ликвидности является возникновение платежных недостатков. Возмещение недостатков

Следствием отклонения от абсолютной ликвидности является возникновение платежных недостатков. Возмещение недостатков

Таблица 7

Коэффициенты платежеспособности

Наиболее общепринятые показатели платежеспособности рассмотрены в таблице. В ходе

Таблица 7

Коэффициенты платежеспособности

Наиболее общепринятые показатели платежеспособности рассмотрены в таблице. В ходе

Возможна ситуация низких значений одних показателей при высоких значениях других. Например,

Возможна ситуация низких значений одних показателей при высоких значениях других. Например,

Анализ финансовой устойчивости

В экономической литературе к понятию и к методам

Анализ финансовой устойчивости

В экономической литературе к понятию и к методам

В более узком смысле финансовая устойчивость - это определенное состояние счетов

В более узком смысле финансовая устойчивость - это определенное состояние счетов

Финансовые коэффициенты - относительные величины, рассчитываемые в виде отношений абсолютных показателей

Финансовые коэффициенты - относительные величины, рассчитываемые в виде отношений абсолютных показателей

Основные коэффициенты можно сгруппировать в четыре группы:

Коэффициенты структуры источников;

Коэффициенты структуры активов;

Коэффициенты

Основные коэффициенты можно сгруппировать в четыре группы:

Коэффициенты структуры источников;

Коэффициенты структуры активов;

Коэффициенты

Анализ показателей финансовой устойчивости заключается в сравнении с базисными величинами и

Анализ показателей финансовой устойчивости заключается в сравнении с базисными величинами и

Финансовое положение организации, ее платежеспособность зависит от того насколько быстро средства,

Финансовое положение организации, ее платежеспособность зависит от того насколько быстро средства,

При расчете оборачиваемости всего имущества из валюты баланса исключается величина убытка.

Положительной

При расчете оборачиваемости всего имущества из валюты баланса исключается величина убытка.

Положительной

Настройка зеркального фотоаппарата. Комплексный пакет настроек Photo Master

Настройка зеркального фотоаппарата. Комплексный пакет настроек Photo Master Сезонний туризм

Сезонний туризм Гармония уюта

Гармония уюта Вместе с Лентой

Вместе с Лентой ЖК ВЛюблино для продающих подразделений

ЖК ВЛюблино для продающих подразделений Учебно-тренировочный беспилотный комплекс (УТК) “Землемер”

Учебно-тренировочный беспилотный комплекс (УТК) “Землемер” Интернет маркетинг туралы шешім қабылдауды қолдану жүйесін жобалау

Интернет маркетинг туралы шешім қабылдауды қолдану жүйесін жобалау Project: Global Social Media Plan // May Topic: Golf 1 Cake Format: Image Date: Flexible Content

Project: Global Social Media Plan // May Topic: Golf 1 Cake Format: Image Date: Flexible Content Введение в Интернет Маркетинг

Введение в Интернет Маркетинг Marketing game

Marketing game Билль о миссии, целях и задачах

Билль о миссии, целях и задачах Состав пакетов услуг

Состав пакетов услуг Официальная работа в интернете

Официальная работа в интернете Презентация подхода к модернизации логотипа биохимического холдинга Оргхим

Презентация подхода к модернизации логотипа биохимического холдинга Оргхим ANTI-AGE программа с продуктами GREENWAY

ANTI-AGE программа с продуктами GREENWAY Входящий звонок

Входящий звонок Los-Santos Drift Series

Los-Santos Drift Series Продвижение в социальных сетях. Тренды и антитренды в фото

Продвижение в социальных сетях. Тренды и антитренды в фото Методы аудита внутренней среды маркетинга

Методы аудита внутренней среды маркетинга C.P.I. - Сообщество Сильных Личностей. Миссия - помочь 1,000,000 украинцев достичь их годовую цель

C.P.I. - Сообщество Сильных Личностей. Миссия - помочь 1,000,000 украинцев достичь их годовую цель Вести Хакасия 2015

Вести Хакасия 2015 Рекомендации для отделов продаж на период карантина

Рекомендации для отделов продаж на период карантина Аудит ОП. DISC, профиль кандидата

Аудит ОП. DISC, профиль кандидата Инструкция по обработке отчетов Проверка напитков и снеков

Инструкция по обработке отчетов Проверка напитков и снеков Общество с ограниченной ответственностью Агропромсервис Плюс г. Саки. Земельный участок

Общество с ограниченной ответственностью Агропромсервис Плюс г. Саки. Земельный участок Фото. Bentonit

Фото. Bentonit GFI EndPointSecurity

GFI EndPointSecurity Уголь древесный березовый

Уголь древесный березовый