- Автокорреляция и ее последствия. Обнаружение автокорреляции и методы исправления

Содержание

- 2. ЦЕЛИ ЛЕКЦИИ 1. Автокорреляция и ее последствия. 2. Обнаружение автокорреляции. 3. Методы исправления автокорреляции.

- 3. ОПРЕДЕЛЕНИЕ АВТОКОРРЕЛЯЦИИ Автокорреляция (последовательная корреляция) – это корреляция между наблюдаемыми показателями во времени (временные ряды) или

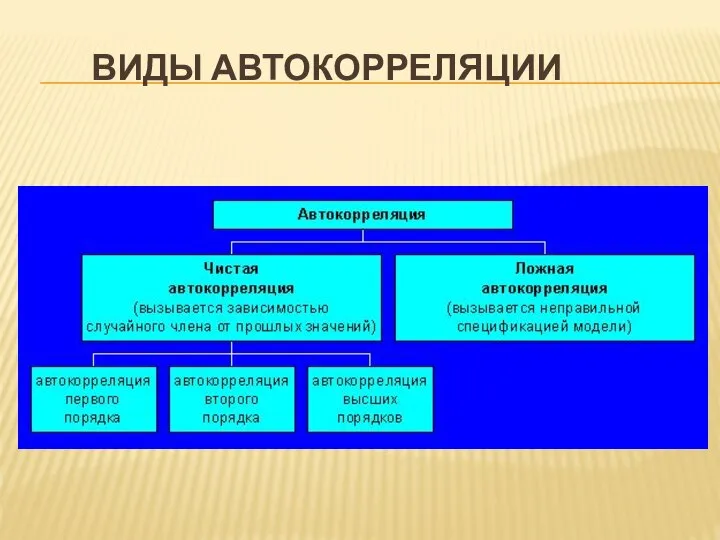

- 4. ВИДЫ АВТОКОРРЕЛЯЦИИ

- 5. ПРИЧИНЫ ЧИСТОЙ АВТОКОРРЕЛЯЦИИ 1. Инерция. Трансформация, изменение многих экономических показателей обладает инерционностью. 2. Эффект паутины. Многие

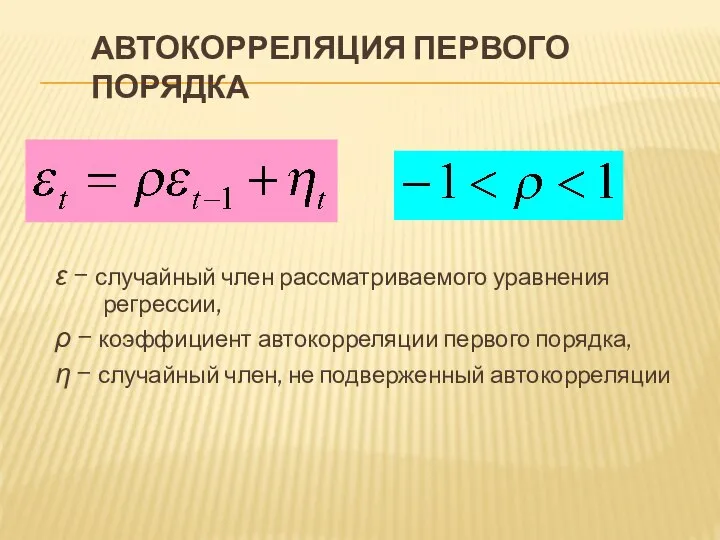

- 6. АВТОКОРРЕЛЯЦИЯ ПЕРВОГО ПОРЯДКА ε − случайный член рассматриваемого уравнения регрессии, ρ − коэффициент автокорреляции первого порядка,

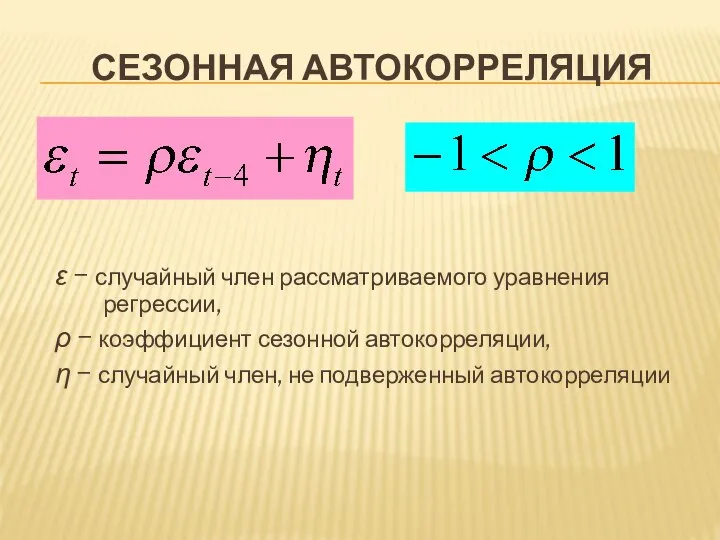

- 7. СЕЗОННАЯ АВТОКОРРЕЛЯЦИЯ ε − случайный член рассматриваемого уравнения регрессии, ρ − коэффициент сезонной автокорреляции, η −

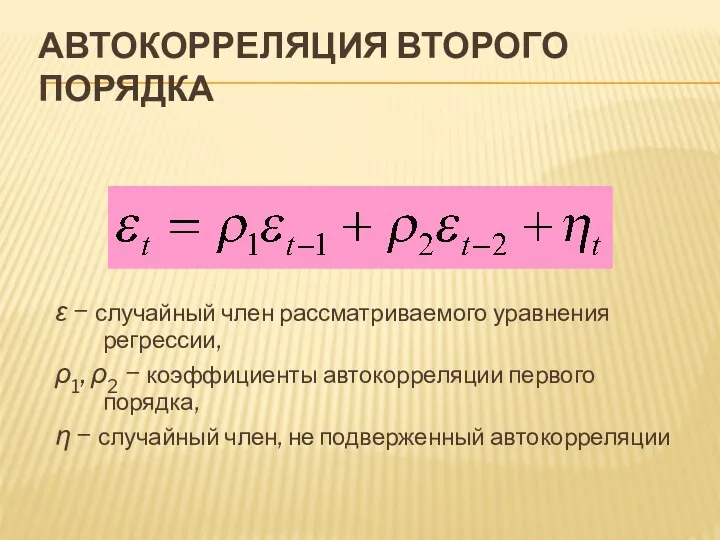

- 8. АВТОКОРРЕЛЯЦИЯ ВТОРОГО ПОРЯДКА ε − случайный член рассматриваемого уравнения регрессии, ρ1, ρ2 − коэффициенты автокорреляции первого

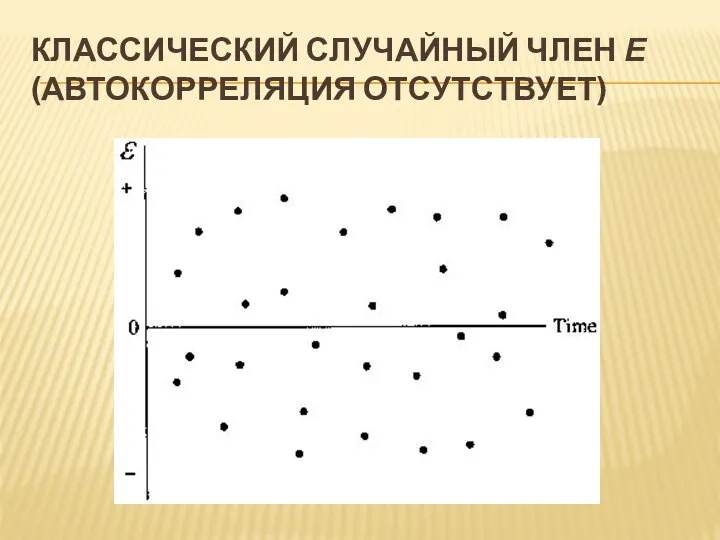

- 9. КЛАССИЧЕСКИЙ СЛУЧАЙНЫЙ ЧЛЕН Ε (АВТОКОРРЕЛЯЦИЯ ОТСУТСТВУЕТ)

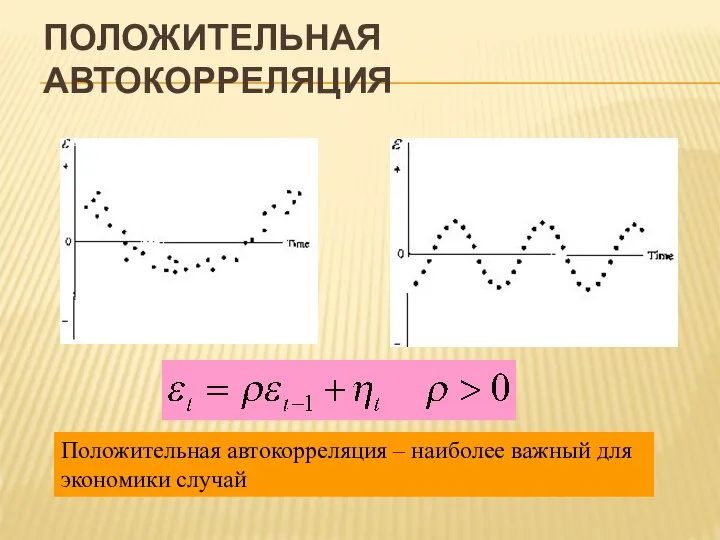

- 10. ПОЛОЖИТЕЛЬНАЯ АВТОКОРРЕЛЯЦИЯ Положительная автокорреляция – наиболее важный для экономики случай

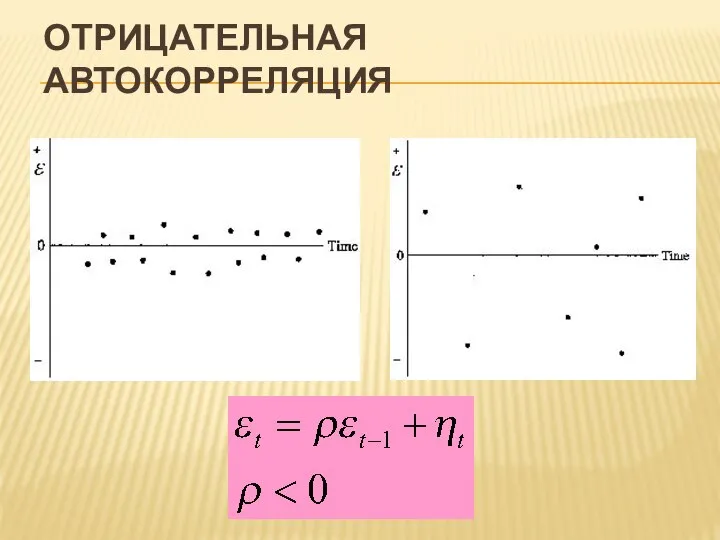

- 11. ОТРИЦАТЕЛЬНАЯ АВТОКОРРЕЛЯЦИЯ

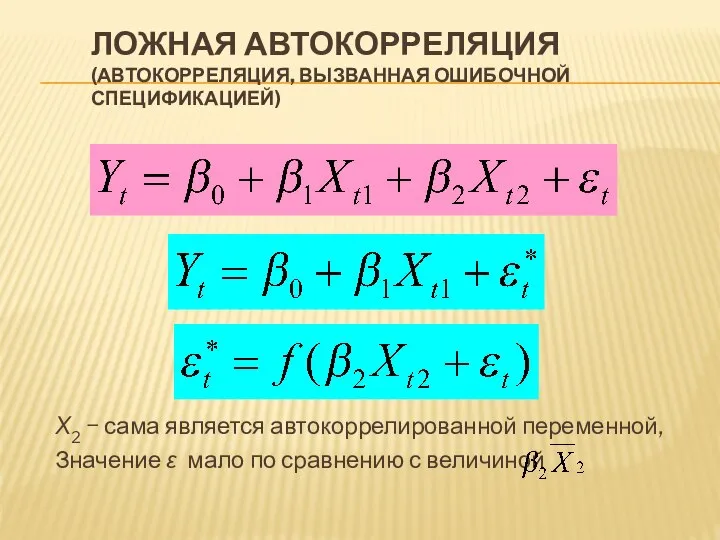

- 12. ЛОЖНАЯ АВТОКОРРЕЛЯЦИЯ (АВТОКОРРЕЛЯЦИЯ, ВЫЗВАННАЯ ОШИБОЧНОЙ СПЕЦИФИКАЦИЕЙ) X2 − сама является автокоррелированной переменной, Значение ε мало по

- 13. ПОСЛЕДСТВИЯ АВТОКОРРЕЛЯЦИИ 1. Истинная автокорреляция не приводит к смещению оценок регрессии, но оценки перестают быть эффективными.

- 14. ОБНАРУЖЕНИЕ АВТОКОРРЕЛЯЦИИ 1. Графический метод. 2. Метод рядов. 3. Специальные тесты.

- 15. ОБНАРУЖЕНИЕ АВТОКОРРЕЛЯЦИИ. ТЕСТ ДАРБИНА-УОТСОНА Критерий Дарбина-Уотсона предназначен для обнаружения автокорреляции первого порядка. Он основан на анализе

- 16. ТЕСТ ДАРБИНА-УОТСОНА. ОГРАНИЧЕНИЯ Ограничения: 1. Тест не предназначен для обнаружения других видов автокорреляции (более чем первого)

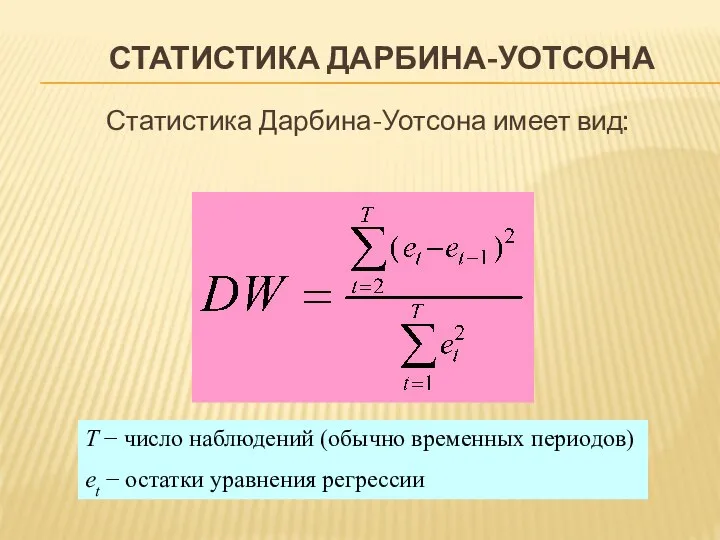

- 17. СТАТИСТИКА ДАРБИНА-УОТСОНА Статистика Дарбина-Уотсона имеет вид: T − число наблюдений (обычно временных периодов) et − остатки

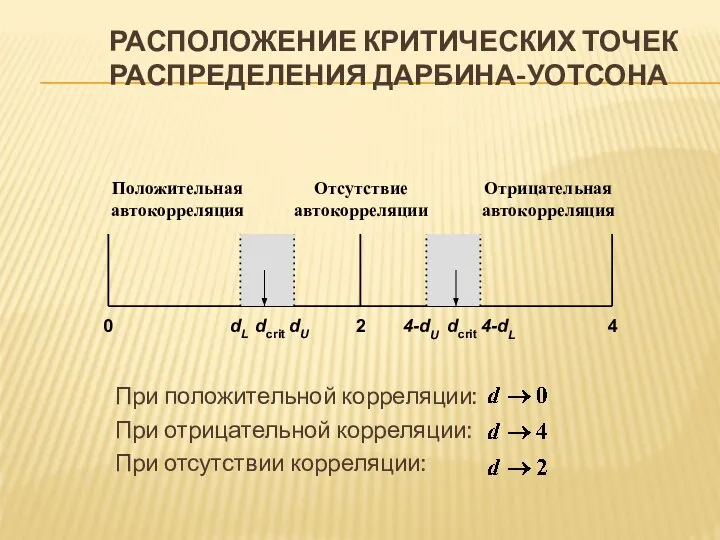

- 18. ГРАНИЦЫ ДЛЯ СТАТИСТИКИ ДАРБИНА-УОТСОНА Можно показать, что: Отсюда следует: При положительной корреляции: При отрицательной корреляции: При

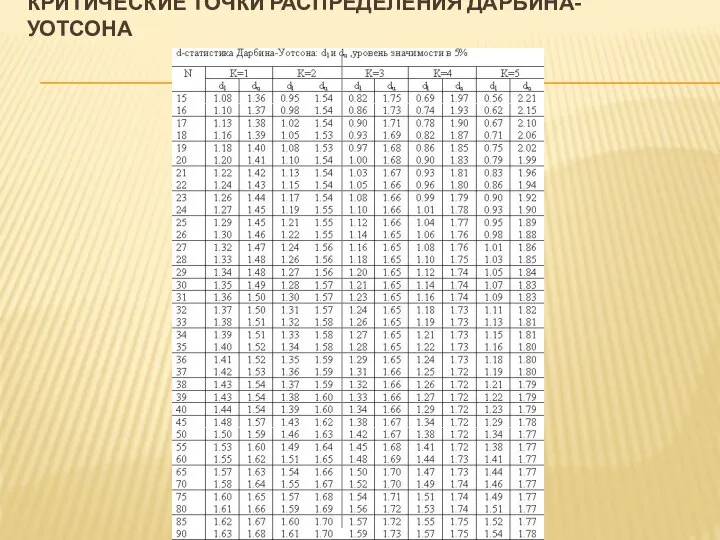

- 19. КРИТИЧЕСКИЕ ТОЧКИ РАСПРЕДЕЛЕНИЯ ДАРБИНА-УОТСОНА Для более точного определения, какое значение DW свидетельствует об отсутствии автокорреляции, а

- 20. КРИТИЧЕСКИЕ ТОЧКИ РАСПРЕДЕЛЕНИЯ ДАРБИНА-УОТСОНА

- 21. РАСПОЛОЖЕНИЕ КРИТИЧЕСКИХ ТОЧЕК РАСПРЕДЕЛЕНИЯ ДАРБИНА-УОТСОНА При положительной корреляции: При отрицательной корреляции: При отсутствии корреляции:

- 22. ПРАКТИЧЕСКОЕ ИСПОЛЬЗОВАНИЕ ТЕСТА ДАРБИНА-УОТСОНА

- 23. ИНТЕРПРЕТАЦИЯ РЕЗУЛЬТАТА ТЕСТА ДАРБИНА-УОТСОНА ПРИ НЕКОТОРОМ УРОВНЕ ЗНАЧИМОСТИ

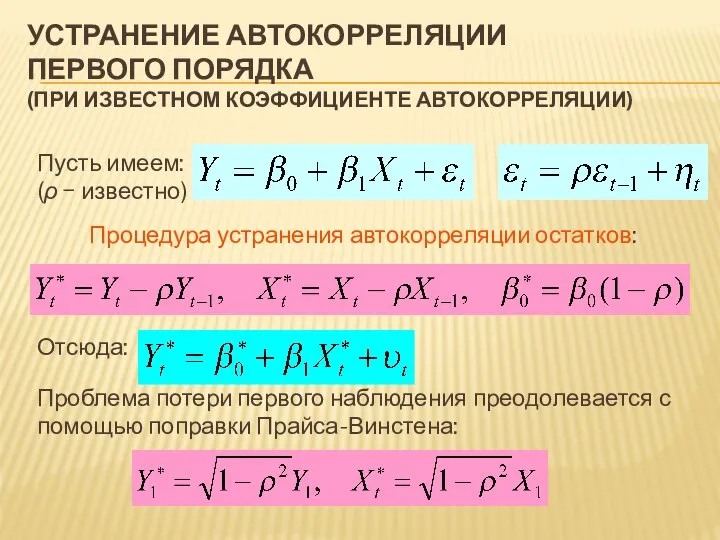

- 24. УСТРАНЕНИЕ АВТОКОРРЕЛЯЦИИ ПЕРВОГО ПОРЯДКА (ПРИ ИЗВЕСТНОМ КОЭФФИЦИЕНТЕ АВТОКОРРЕЛЯЦИИ) Пусть имеем: (ρ − известно) Процедура устранения автокорреляции

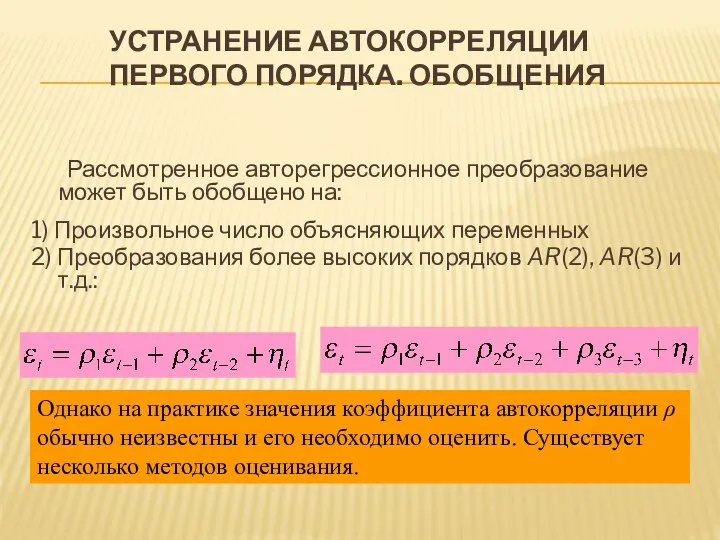

- 25. УСТРАНЕНИЕ АВТОКОРРЕЛЯЦИИ ПЕРВОГО ПОРЯДКА. ОБОБЩЕНИЯ Рассмотренное авторегрессионное преобразование может быть обобщено на: 1) Произвольное число объясняющих

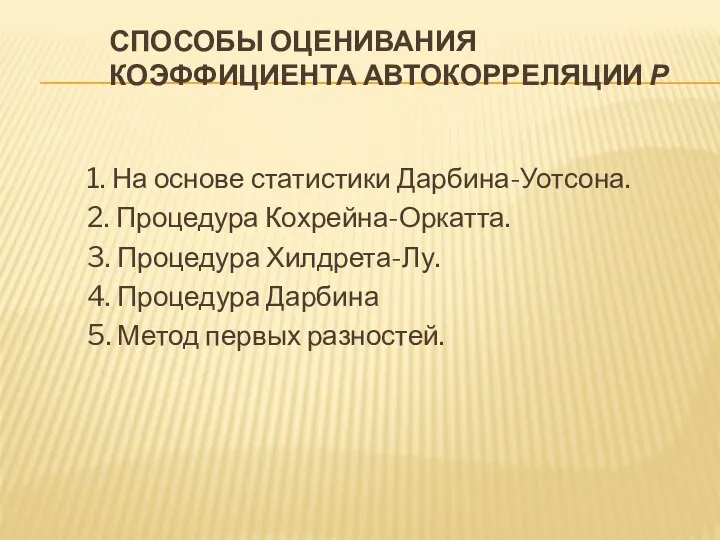

- 26. СПОСОБЫ ОЦЕНИВАНИЯ КОЭФФИЦИЕНТА АВТОКОРРЕЛЯЦИИ Ρ 1. На основе статистики Дарбина-Уотсона. 2. Процедура Кохрейна-Оркатта. 3. Процедура Хилдрета-Лу.

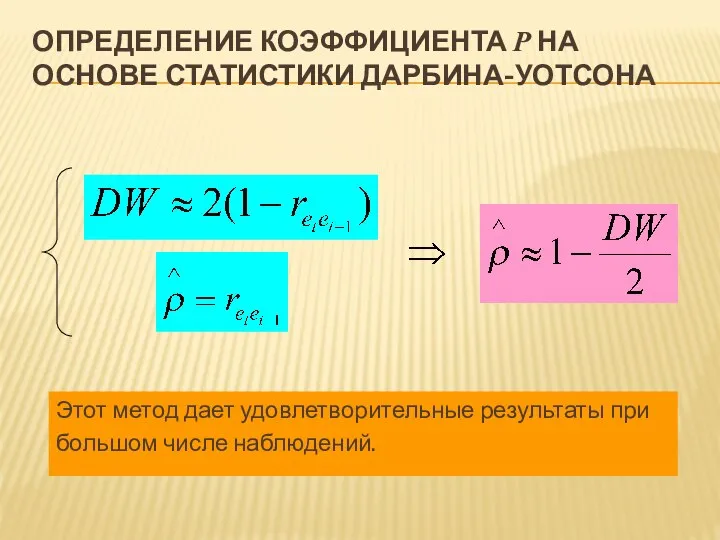

- 27. ОПРЕДЕЛЕНИЕ КОЭФФИЦИЕНТА Ρ НА ОСНОВЕ СТАТИСТИКИ ДАРБИНА-УОТСОНА Этот метод дает удовлетворительные результаты при большом числе наблюдений.

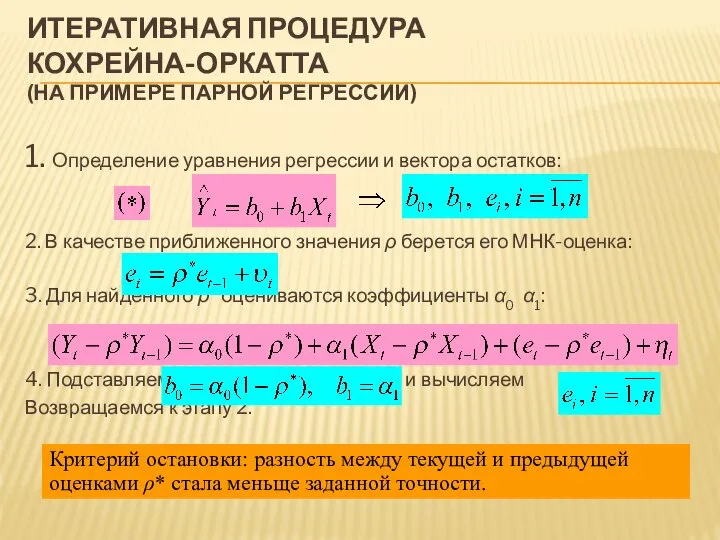

- 28. ИТЕРАТИВНАЯ ПРОЦЕДУРА КОХРЕЙНА-ОРКАТТА (НА ПРИМЕРЕ ПАРНОЙ РЕГРЕССИИ) 1. Определение уравнения регрессии и вектора остатков: 2. В

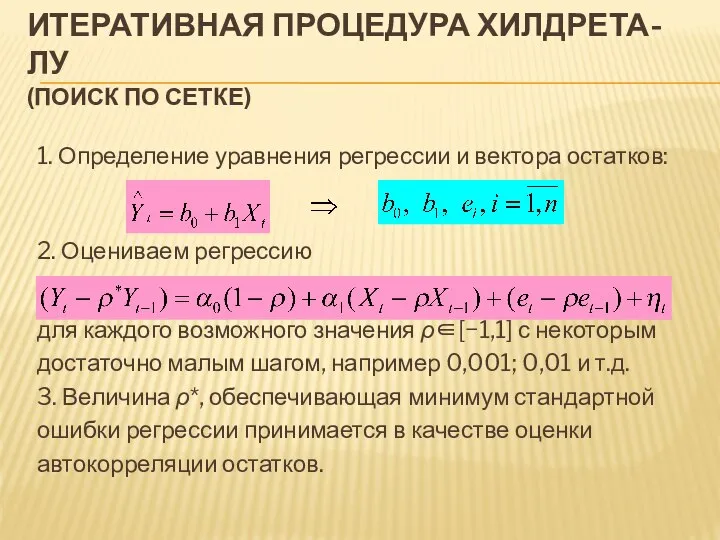

- 29. ИТЕРАТИВНАЯ ПРОЦЕДУРА ХИЛДРЕТА-ЛУ (ПОИСК ПО СЕТКЕ) 1. Определение уравнения регрессии и вектора остатков: 2. Оцениваем регрессию

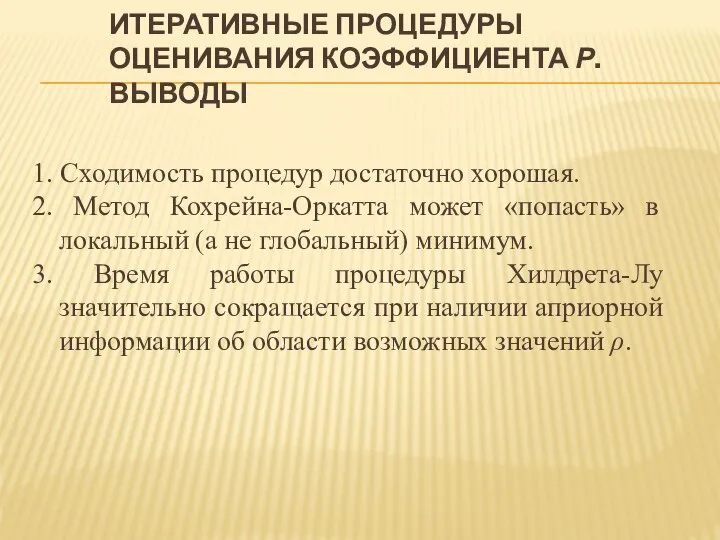

- 30. ИТЕРАТИВНЫЕ ПРОЦЕДУРЫ ОЦЕНИВАНИЯ КОЭФФИЦИЕНТА Ρ. ВЫВОДЫ 1. Сходимость процедур достаточно хорошая. 2. Метод Кохрейна-Оркатта может «попасть»

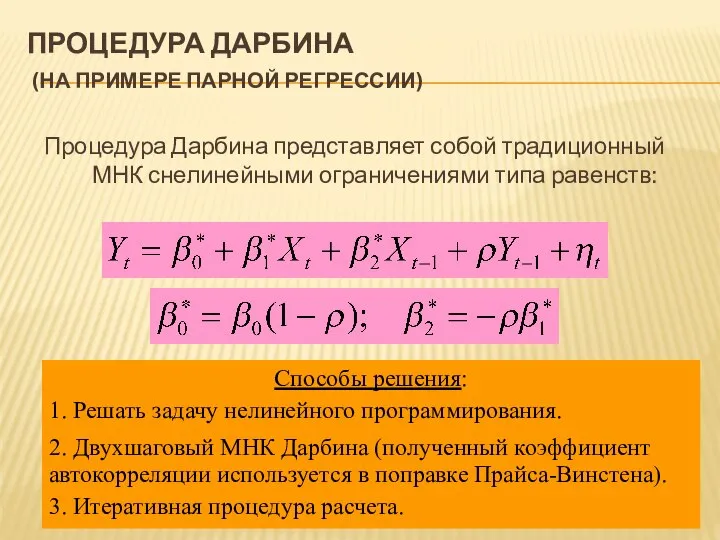

- 31. ПРОЦЕДУРА ДАРБИНА (НА ПРИМЕРЕ ПАРНОЙ РЕГРЕССИИ) Пусть имеет место автокорреляция остатков:

- 32. ПРОЦЕДУРА ДАРБИНА (НА ПРИМЕРЕ ПАРНОЙ РЕГРЕССИИ) Процедура Дарбина представляет собой традиционный МНК снелинейными ограничениями типа равенств:

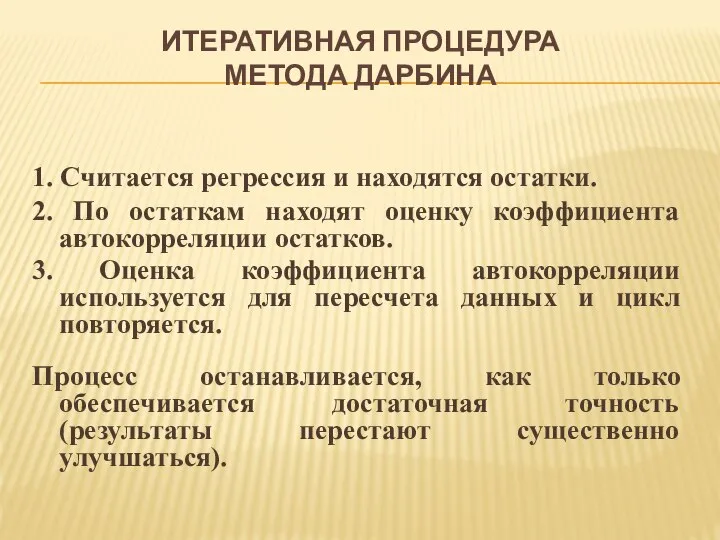

- 33. ИТЕРАТИВНАЯ ПРОЦЕДУРА МЕТОДА ДАРБИНА 1. Считается регрессия и находятся остатки. 2. По остаткам находят оценку коэффициента

- 35. Скачать презентацию

ЦЕЛИ ЛЕКЦИИ

1. Автокорреляция и ее последствия.

2. Обнаружение автокорреляции.

3. Методы

ЦЕЛИ ЛЕКЦИИ

1. Автокорреляция и ее последствия.

2. Обнаружение автокорреляции.

3. Методы

ОПРЕДЕЛЕНИЕ АВТОКОРРЕЛЯЦИИ

Автокорреляция (последовательная корреляция) – это корреляция между наблюдаемыми показателями во

ОПРЕДЕЛЕНИЕ АВТОКОРРЕЛЯЦИИ

Автокорреляция (последовательная корреляция) – это корреляция между наблюдаемыми показателями во

ВИДЫ АВТОКОРРЕЛЯЦИИ

ВИДЫ АВТОКОРРЕЛЯЦИИ

ПРИЧИНЫ ЧИСТОЙ АВТОКОРРЕЛЯЦИИ

1. Инерция.

Трансформация, изменение многих экономических

показателей обладает инерционностью.

2. Эффект

ПРИЧИНЫ ЧИСТОЙ АВТОКОРРЕЛЯЦИИ

1. Инерция.

Трансформация, изменение многих экономических

показателей обладает инерционностью.

2. Эффект

АВТОКОРРЕЛЯЦИЯ ПЕРВОГО ПОРЯДКА

ε − случайный член рассматриваемого уравнения регрессии,

ρ − коэффициент

АВТОКОРРЕЛЯЦИЯ ПЕРВОГО ПОРЯДКА

ε − случайный член рассматриваемого уравнения регрессии,

ρ − коэффициент

СЕЗОННАЯ АВТОКОРРЕЛЯЦИЯ

ε − случайный член рассматриваемого уравнения регрессии,

ρ − коэффициент сезонной

СЕЗОННАЯ АВТОКОРРЕЛЯЦИЯ

ε − случайный член рассматриваемого уравнения регрессии,

ρ − коэффициент сезонной

АВТОКОРРЕЛЯЦИЯ ВТОРОГО ПОРЯДКА

ε − случайный член рассматриваемого уравнения регрессии,

ρ1, ρ2 −

АВТОКОРРЕЛЯЦИЯ ВТОРОГО ПОРЯДКА

ε − случайный член рассматриваемого уравнения регрессии,

ρ1, ρ2 −

КЛАССИЧЕСКИЙ СЛУЧАЙНЫЙ ЧЛЕН Ε (АВТОКОРРЕЛЯЦИЯ ОТСУТСТВУЕТ)

КЛАССИЧЕСКИЙ СЛУЧАЙНЫЙ ЧЛЕН Ε (АВТОКОРРЕЛЯЦИЯ ОТСУТСТВУЕТ)

ПОЛОЖИТЕЛЬНАЯ АВТОКОРРЕЛЯЦИЯ

Положительная автокорреляция – наиболее важный для экономики случай

ПОЛОЖИТЕЛЬНАЯ АВТОКОРРЕЛЯЦИЯ

Положительная автокорреляция – наиболее важный для экономики случай

ОТРИЦАТЕЛЬНАЯ АВТОКОРРЕЛЯЦИЯ

ОТРИЦАТЕЛЬНАЯ АВТОКОРРЕЛЯЦИЯ

ЛОЖНАЯ АВТОКОРРЕЛЯЦИЯ

(АВТОКОРРЕЛЯЦИЯ, ВЫЗВАННАЯ ОШИБОЧНОЙ СПЕЦИФИКАЦИЕЙ)

X2 − сама является автокоррелированной переменной,

Значение ε

ЛОЖНАЯ АВТОКОРРЕЛЯЦИЯ

(АВТОКОРРЕЛЯЦИЯ, ВЫЗВАННАЯ ОШИБОЧНОЙ СПЕЦИФИКАЦИЕЙ)

X2 − сама является автокоррелированной переменной,

Значение ε

ПОСЛЕДСТВИЯ АВТОКОРРЕЛЯЦИИ

1. Истинная автокорреляция не приводит к смещению оценок регрессии, но

ПОСЛЕДСТВИЯ АВТОКОРРЕЛЯЦИИ

1. Истинная автокорреляция не приводит к смещению оценок регрессии, но

ОБНАРУЖЕНИЕ АВТОКОРРЕЛЯЦИИ

1. Графический метод.

2. Метод рядов.

3. Специальные тесты.

ОБНАРУЖЕНИЕ АВТОКОРРЕЛЯЦИИ

1. Графический метод.

2. Метод рядов.

3. Специальные тесты.

ОБНАРУЖЕНИЕ АВТОКОРРЕЛЯЦИИ.

ТЕСТ ДАРБИНА-УОТСОНА

Критерий Дарбина-Уотсона предназначен для обнаружения автокорреляции первого порядка.

Он основан

ОБНАРУЖЕНИЕ АВТОКОРРЕЛЯЦИИ.

ТЕСТ ДАРБИНА-УОТСОНА

Критерий Дарбина-Уотсона предназначен для обнаружения автокорреляции первого порядка.

Он основан

ТЕСТ ДАРБИНА-УОТСОНА. ОГРАНИЧЕНИЯ

Ограничения:

1. Тест не предназначен для обнаружения других видов

автокорреляции (более

ТЕСТ ДАРБИНА-УОТСОНА. ОГРАНИЧЕНИЯ

Ограничения:

1. Тест не предназначен для обнаружения других видов

автокорреляции (более

СТАТИСТИКА ДАРБИНА-УОТСОНА

Статистика Дарбина-Уотсона имеет вид:

T − число наблюдений (обычно временных периодов)

et

СТАТИСТИКА ДАРБИНА-УОТСОНА

Статистика Дарбина-Уотсона имеет вид:

T − число наблюдений (обычно временных периодов)

et

ГРАНИЦЫ ДЛЯ СТАТИСТИКИ ДАРБИНА-УОТСОНА

Можно показать, что:

Отсюда следует:

При положительной корреляции:

При отрицательной корреляции:

При

ГРАНИЦЫ ДЛЯ СТАТИСТИКИ ДАРБИНА-УОТСОНА

Можно показать, что:

Отсюда следует:

При положительной корреляции:

При отрицательной корреляции:

При

КРИТИЧЕСКИЕ ТОЧКИ РАСПРЕДЕЛЕНИЯ ДАРБИНА-УОТСОНА

Для более точного определения, какое значение DW свидетельствует

КРИТИЧЕСКИЕ ТОЧКИ РАСПРЕДЕЛЕНИЯ ДАРБИНА-УОТСОНА

Для более точного определения, какое значение DW свидетельствует

КРИТИЧЕСКИЕ ТОЧКИ РАСПРЕДЕЛЕНИЯ ДАРБИНА-УОТСОНА

КРИТИЧЕСКИЕ ТОЧКИ РАСПРЕДЕЛЕНИЯ ДАРБИНА-УОТСОНА

РАСПОЛОЖЕНИЕ КРИТИЧЕСКИХ ТОЧЕК РАСПРЕДЕЛЕНИЯ ДАРБИНА-УОТСОНА

При положительной корреляции:

При отрицательной корреляции:

При отсутствии корреляции:

РАСПОЛОЖЕНИЕ КРИТИЧЕСКИХ ТОЧЕК РАСПРЕДЕЛЕНИЯ ДАРБИНА-УОТСОНА

При положительной корреляции:

При отрицательной корреляции:

При отсутствии корреляции:

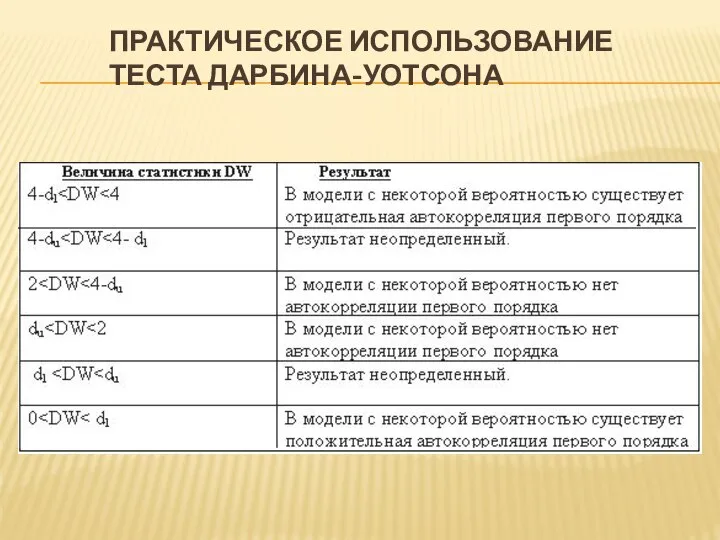

ПРАКТИЧЕСКОЕ ИСПОЛЬЗОВАНИЕ ТЕСТА ДАРБИНА-УОТСОНА

ПРАКТИЧЕСКОЕ ИСПОЛЬЗОВАНИЕ ТЕСТА ДАРБИНА-УОТСОНА

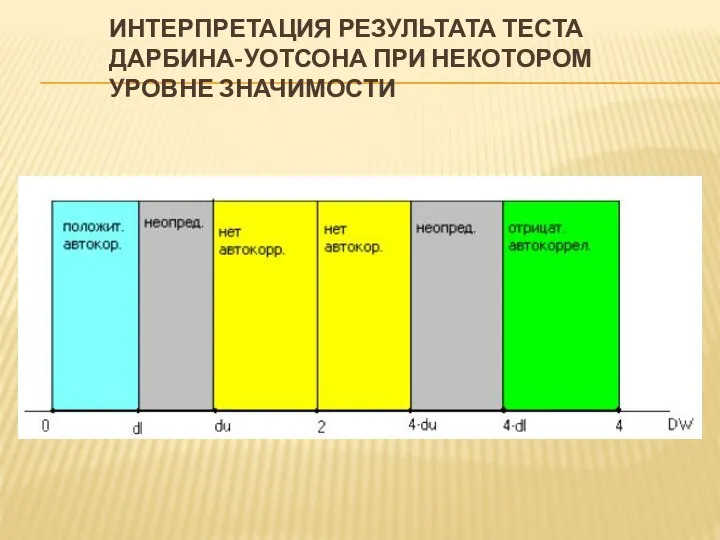

ИНТЕРПРЕТАЦИЯ РЕЗУЛЬТАТА ТЕСТА ДАРБИНА-УОТСОНА ПРИ НЕКОТОРОМ УРОВНЕ ЗНАЧИМОСТИ

ИНТЕРПРЕТАЦИЯ РЕЗУЛЬТАТА ТЕСТА ДАРБИНА-УОТСОНА ПРИ НЕКОТОРОМ УРОВНЕ ЗНАЧИМОСТИ

УСТРАНЕНИЕ АВТОКОРРЕЛЯЦИИ

ПЕРВОГО ПОРЯДКА

(ПРИ ИЗВЕСТНОМ КОЭФФИЦИЕНТЕ АВТОКОРРЕЛЯЦИИ)

Пусть имеем:

(ρ − известно)

Процедура

УСТРАНЕНИЕ АВТОКОРРЕЛЯЦИИ

ПЕРВОГО ПОРЯДКА

(ПРИ ИЗВЕСТНОМ КОЭФФИЦИЕНТЕ АВТОКОРРЕЛЯЦИИ)

Пусть имеем:

(ρ − известно)

Процедура

УСТРАНЕНИЕ АВТОКОРРЕЛЯЦИИ ПЕРВОГО ПОРЯДКА. ОБОБЩЕНИЯ

Рассмотренное авторегрессионное преобразование может быть обобщено на:

1)

УСТРАНЕНИЕ АВТОКОРРЕЛЯЦИИ ПЕРВОГО ПОРЯДКА. ОБОБЩЕНИЯ

Рассмотренное авторегрессионное преобразование может быть обобщено на:

1)

СПОСОБЫ ОЦЕНИВАНИЯ КОЭФФИЦИЕНТА АВТОКОРРЕЛЯЦИИ Ρ

1. На основе статистики Дарбина-Уотсона.

2. Процедура

СПОСОБЫ ОЦЕНИВАНИЯ КОЭФФИЦИЕНТА АВТОКОРРЕЛЯЦИИ Ρ

1. На основе статистики Дарбина-Уотсона.

2. Процедура

ОПРЕДЕЛЕНИЕ КОЭФФИЦИЕНТА Ρ НА ОСНОВЕ СТАТИСТИКИ ДАРБИНА-УОТСОНА

Этот метод дает удовлетворительные результаты

ОПРЕДЕЛЕНИЕ КОЭФФИЦИЕНТА Ρ НА ОСНОВЕ СТАТИСТИКИ ДАРБИНА-УОТСОНА

Этот метод дает удовлетворительные результаты

ИТЕРАТИВНАЯ ПРОЦЕДУРА

КОХРЕЙНА-ОРКАТТА

(НА ПРИМЕРЕ ПАРНОЙ РЕГРЕССИИ)

1. Определение уравнения регрессии и

ИТЕРАТИВНАЯ ПРОЦЕДУРА

КОХРЕЙНА-ОРКАТТА

(НА ПРИМЕРЕ ПАРНОЙ РЕГРЕССИИ)

1. Определение уравнения регрессии и

ИТЕРАТИВНАЯ ПРОЦЕДУРА ХИЛДРЕТА-ЛУ

(ПОИСК ПО СЕТКЕ)

1. Определение уравнения регрессии и вектора

ИТЕРАТИВНАЯ ПРОЦЕДУРА ХИЛДРЕТА-ЛУ

(ПОИСК ПО СЕТКЕ)

1. Определение уравнения регрессии и вектора

ИТЕРАТИВНЫЕ ПРОЦЕДУРЫ ОЦЕНИВАНИЯ КОЭФФИЦИЕНТА Ρ. ВЫВОДЫ

1. Сходимость процедур достаточно хорошая.

2. Метод

ИТЕРАТИВНЫЕ ПРОЦЕДУРЫ ОЦЕНИВАНИЯ КОЭФФИЦИЕНТА Ρ. ВЫВОДЫ

1. Сходимость процедур достаточно хорошая.

2. Метод

ПРОЦЕДУРА ДАРБИНА

(НА ПРИМЕРЕ ПАРНОЙ РЕГРЕССИИ)

Пусть имеет место автокорреляция остатков:

ПРОЦЕДУРА ДАРБИНА

(НА ПРИМЕРЕ ПАРНОЙ РЕГРЕССИИ)

Пусть имеет место автокорреляция остатков:

ПРОЦЕДУРА ДАРБИНА

(НА ПРИМЕРЕ ПАРНОЙ РЕГРЕССИИ)

Процедура Дарбина представляет собой традиционный МНК

ПРОЦЕДУРА ДАРБИНА

(НА ПРИМЕРЕ ПАРНОЙ РЕГРЕССИИ)

Процедура Дарбина представляет собой традиционный МНК

ИТЕРАТИВНАЯ ПРОЦЕДУРА

МЕТОДА ДАРБИНА

1. Считается регрессия и находятся остатки.

2. По

ИТЕРАТИВНАЯ ПРОЦЕДУРА

МЕТОДА ДАРБИНА

1. Считается регрессия и находятся остатки.

2. По

Число и цифра 3

Число и цифра 3 Составление задач

Составление задач Презентация по математике "По следам Пифагора" - скачать

Презентация по математике "По следам Пифагора" - скачать  Перемасштабирование каротажных диаграмм

Перемасштабирование каротажных диаграмм Матрицы. Виды матриц

Матрицы. Виды матриц Ещё идут старинные часы (задачи по математике)

Ещё идут старинные часы (задачи по математике) Динамика полета. Системы координат. (Лекция 1)

Динамика полета. Системы координат. (Лекция 1) Презентация на тему Сумма углов треугольника Решение задач

Презентация на тему Сумма углов треугольника Решение задач Презентация на тему Решение задач с помощью квадратных и рациональных уравнений

Презентация на тему Решение задач с помощью квадратных и рациональных уравнений  Рационал бөлшектерді қосу және азайту

Рационал бөлшектерді қосу және азайту Презентация по математике "Виды часов" - скачать бесплатно

Презентация по математике "Виды часов" - скачать бесплатно Своя игра. История геометрии

Своя игра. История геометрии Умножение и деление на 10

Умножение и деление на 10 Прибавление и вычитание числа 2

Прибавление и вычитание числа 2 Конус

Конус Презентация по математике "Перестановка слагаемых 1 класс" - скачать бесплатно

Презентация по математике "Перестановка слагаемых 1 класс" - скачать бесплатно Проекции прямой. Начертательная геометрия

Проекции прямой. Начертательная геометрия Создание информационной системы анализа математических функций

Создание информационной системы анализа математических функций 10 способов решения квадратных уравнений Работу выполнила учитель математики МБОУ «СОШ №31» г.Энгельса Волосожар М.И.

10 способов решения квадратных уравнений Работу выполнила учитель математики МБОУ «СОШ №31» г.Энгельса Волосожар М.И. Теңдеулер мен теңсіздіктер. Бір айнымалысы бар теңдеулер. Мәндес теңдеулер

Теңдеулер мен теңсіздіктер. Бір айнымалысы бар теңдеулер. Мәндес теңдеулер ОГЭ 2018. Модуль Алгебра

ОГЭ 2018. Модуль Алгебра Построение графиков функции

Построение графиков функции  Решение задач

Решение задач Практикум по решению задач №11. (Движение) (профильный уровень)

Практикум по решению задач №11. (Движение) (профильный уровень) Сумма углов треугольника

Сумма углов треугольника «Интересные и быстрые способы и приемы вычислений» Автор: Кузьмина Ирина (8 класс, МОУ «Мисцевская ООШ №2»)

«Интересные и быстрые способы и приемы вычислений» Автор: Кузьмина Ирина (8 класс, МОУ «Мисцевская ООШ №2») Виды треугольников. 5 класс

Виды треугольников. 5 класс Положения стереометрической металлографии. (Раздел 1)

Положения стереометрической металлографии. (Раздел 1)