- Эконометрика. Лекция № 2. Парная (простая) регрессия

Содержание

- 2. Лекция № 2 Парная (простая) регрессия

- 3. Парная регрессия и корреляция Парная (простая) регрессия представляет собой модель, где среднее значение зависимой (объясняемой) переменной

- 4. Виды ошибок при построении регрессии и методы их устранения Предполагая, что ошибки измерения сведены к минимуму,

- 5. Основные типы кривых, используемые при количественной оценке связей ме жду двумя переменными

- 7. Линейная модель парной регрессии и корреляции

- 8. Линия регрессии с минимальной дисперсией остатков

- 10. Ковариация – числовая характеристика совместного распределения двух случайных величин, равная математическому ожиданию произведения отклонений этих случайных

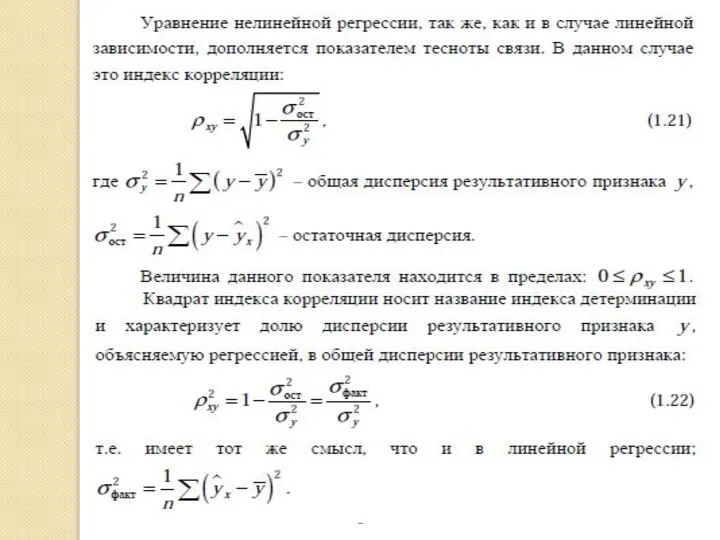

- 11. Показатель тесноты связи при использовании линейной регрессии - линейный коэффициент корреляции:

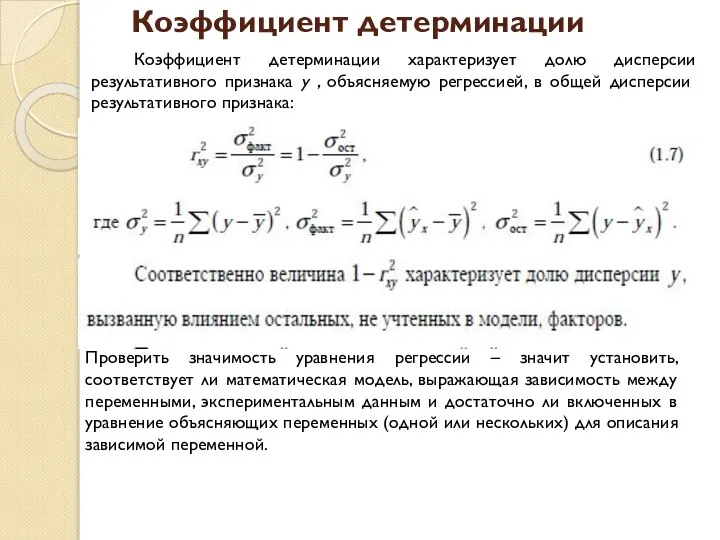

- 12. Коэффициент детерминации Коэффициент детерминации характеризует долю дисперсии результативного признака y , объясняемую регрессией, в общей дисперсии

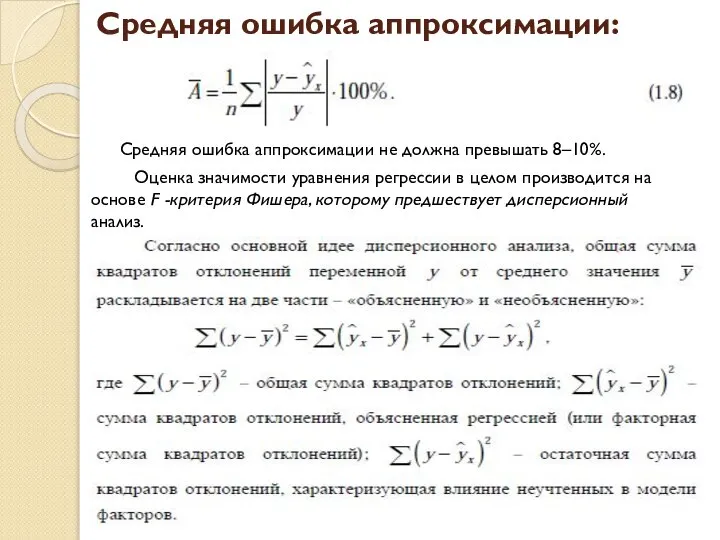

- 13. Средняя ошибка аппроксимации: Средняя ошибка аппроксимации не должна превышать 8–10%. Оценка значимости уравнения регрессии в целом

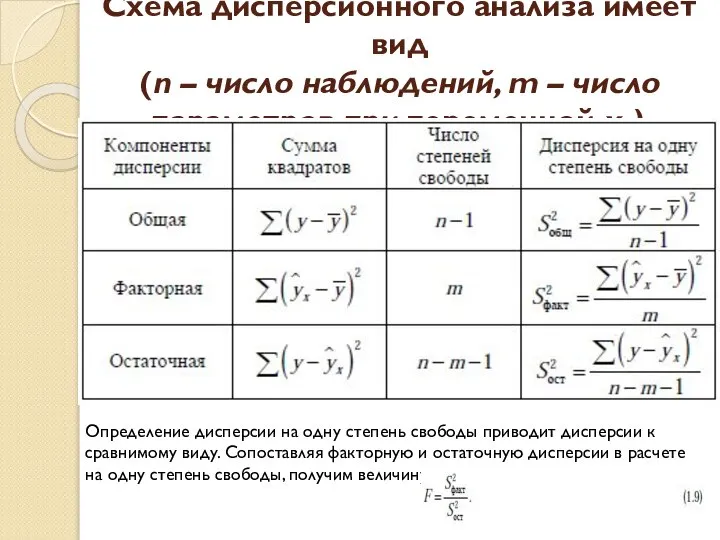

- 14. Схема дисперсионного анализа имеет вид (n – число наблюдений, m – число параметров при переменной x

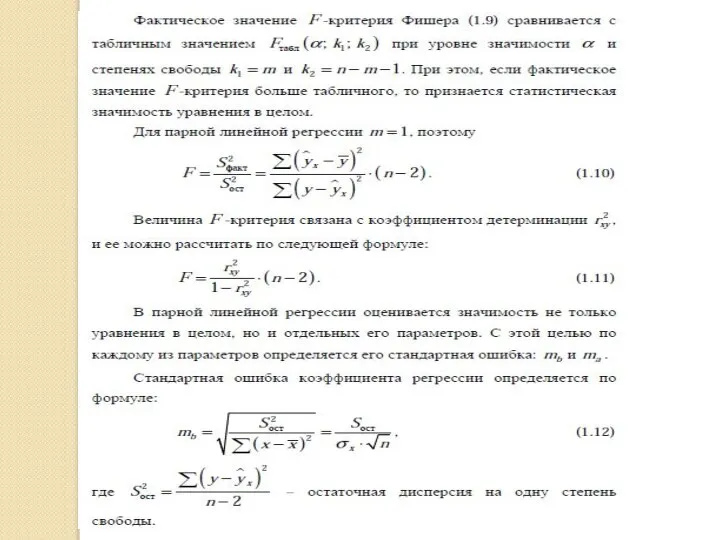

- 16. Величина стандартной ошибки совместно с t –распределением Стьюдента при n - 2 степенях свободы применяется для

- 18. Пример

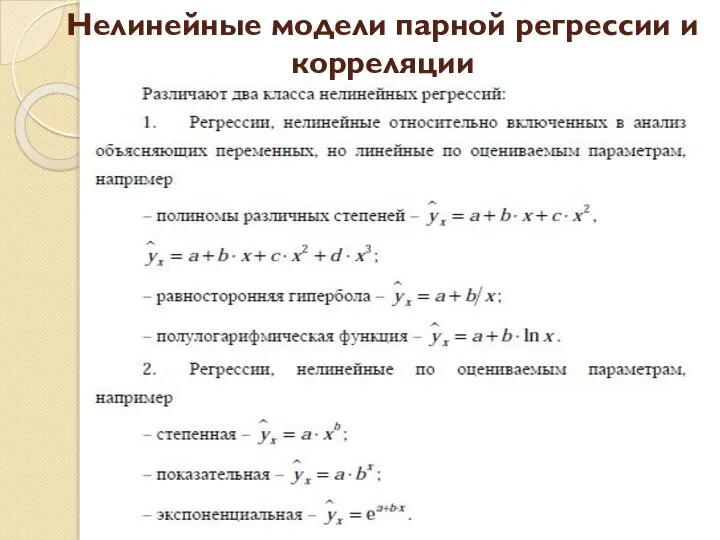

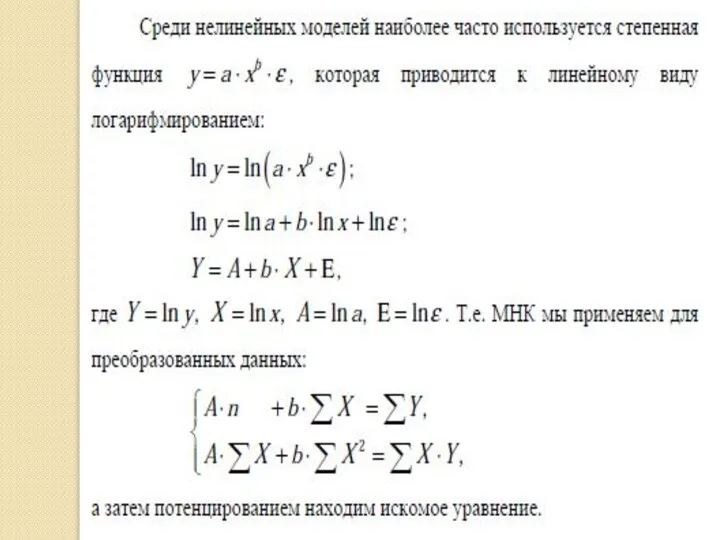

- 21. Нелинейные модели парной регрессии и корреляции

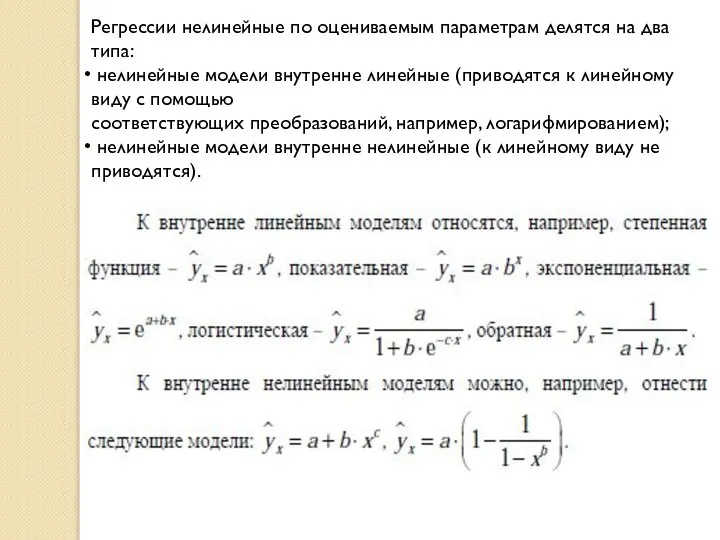

- 22. Регрессии нелинейные по оцениваемым параметрам делятся на два типа: нелинейные модели внутренне линейные (приводятся к линейному

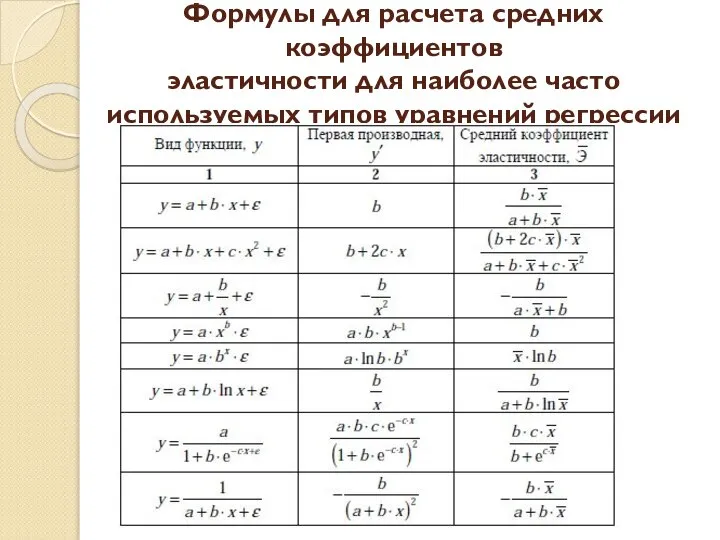

- 24. Формулы для расчета средних коэффициентов эластичности для наиболее часто используемых типов уравнений регрессии

- 27. Скачать презентацию

Лекция № 2

Парная (простая) регрессия

Лекция № 2

Парная (простая) регрессия

Парная регрессия и корреляция

Парная (простая) регрессия представляет собой модель, где

Парная регрессия и корреляция

Парная (простая) регрессия представляет собой модель, где

Виды ошибок при построении регрессии и методы их устранения

Предполагая, что ошибки

Виды ошибок при построении регрессии и методы их устранения

Предполагая, что ошибки

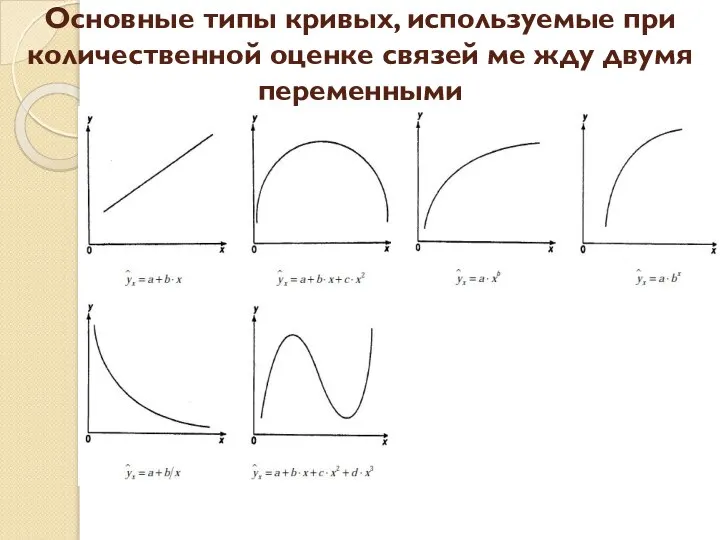

Основные типы кривых, используемые при

количественной оценке связей ме жду двумя переменными

Основные типы кривых, используемые при

количественной оценке связей ме жду двумя переменными

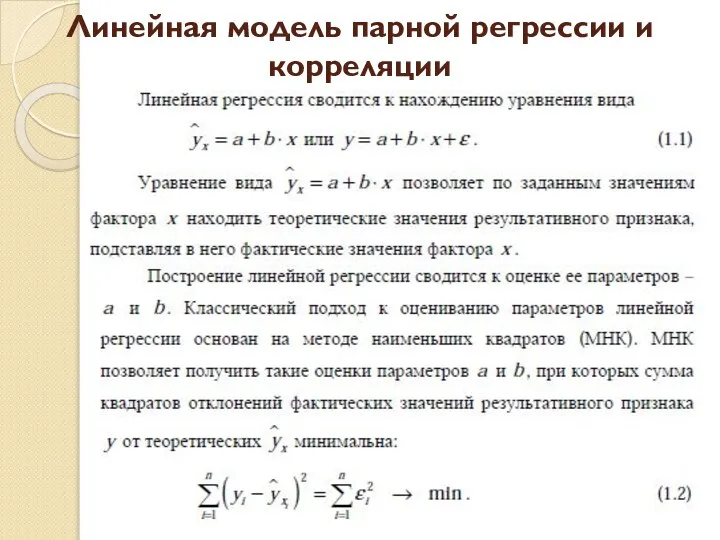

Линейная модель парной регрессии и корреляции

Линейная модель парной регрессии и корреляции

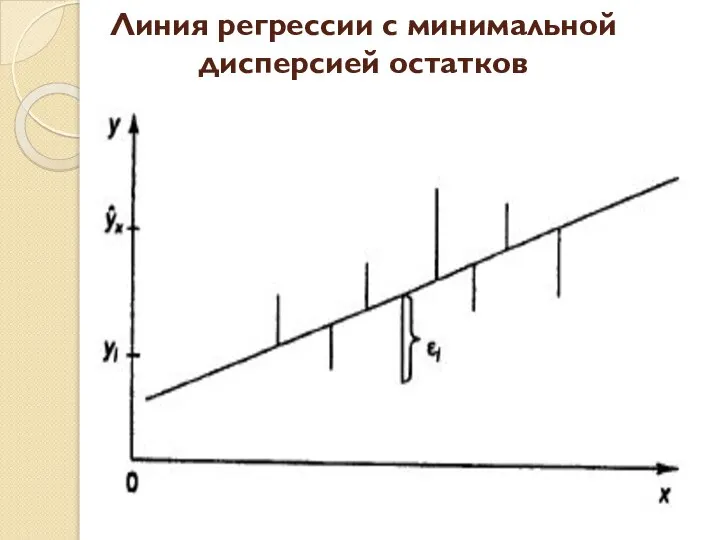

Линия регрессии с минимальной дисперсией остатков

Линия регрессии с минимальной дисперсией остатков

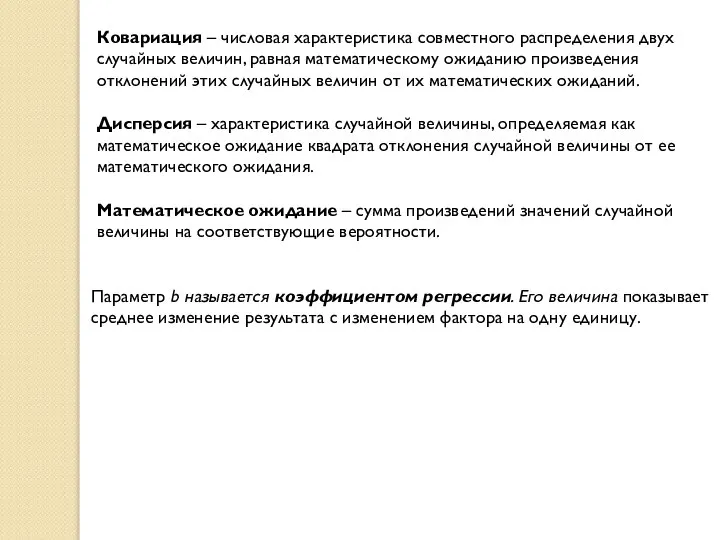

Ковариация – числовая характеристика совместного распределения двух случайных величин, равная математическому

Ковариация – числовая характеристика совместного распределения двух случайных величин, равная математическому

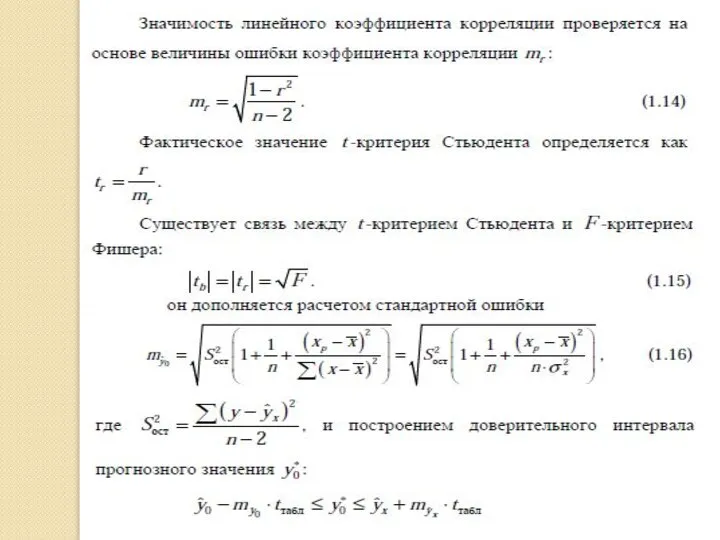

Показатель тесноты связи при использовании линейной регрессии - линейный коэффициент корреляции:

Показатель тесноты связи при использовании линейной регрессии - линейный коэффициент корреляции:

Коэффициент детерминации

Коэффициент детерминации характеризует долю дисперсии результативного признака y , объясняемую

Коэффициент детерминации

Коэффициент детерминации характеризует долю дисперсии результативного признака y , объясняемую

Средняя ошибка аппроксимации:

Средняя ошибка аппроксимации не должна превышать 8–10%.

Оценка значимости уравнения

Средняя ошибка аппроксимации:

Средняя ошибка аппроксимации не должна превышать 8–10%.

Оценка значимости уравнения

Схема дисперсионного анализа имеет вид

(n – число наблюдений, m –

Схема дисперсионного анализа имеет вид (n – число наблюдений, m –

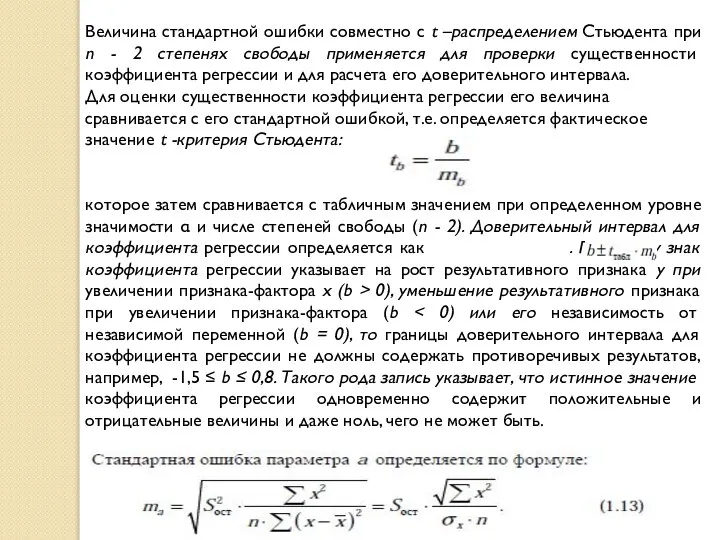

Величина стандартной ошибки совместно с t –распределением Стьюдента при n -

Величина стандартной ошибки совместно с t –распределением Стьюдента при n -

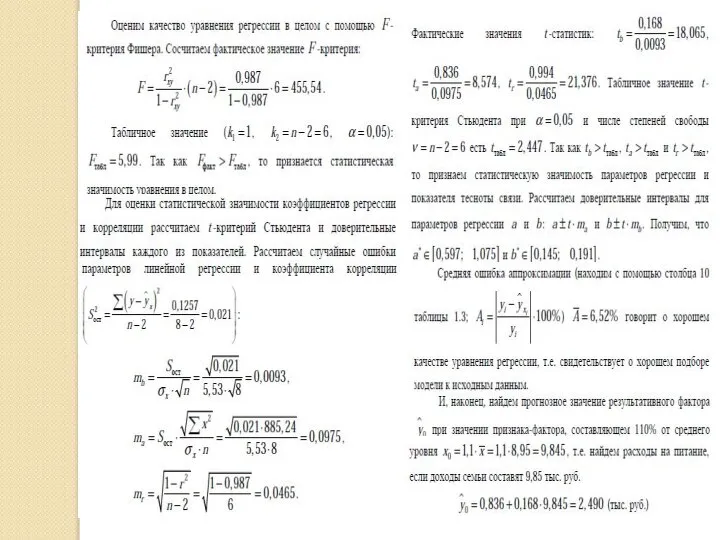

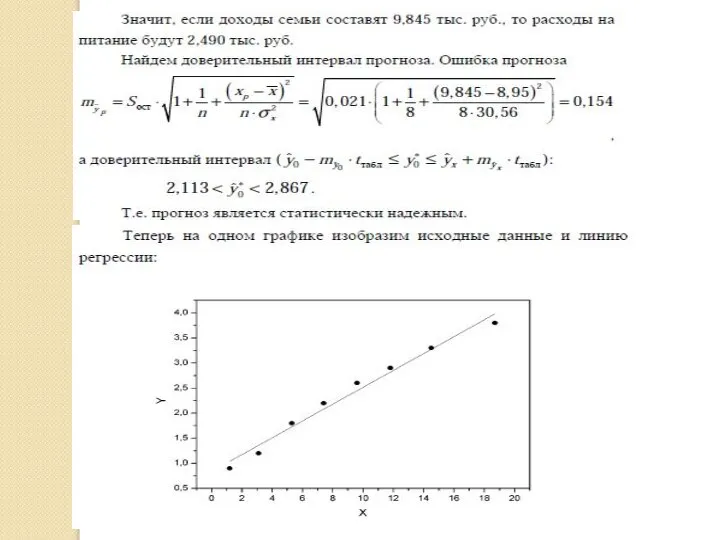

Пример

Пример

Нелинейные модели парной регрессии и корреляции

Нелинейные модели парной регрессии и корреляции

Регрессии нелинейные по оцениваемым параметрам делятся на два типа:

нелинейные модели

Регрессии нелинейные по оцениваемым параметрам делятся на два типа:

нелинейные модели

Формулы для расчета средних коэффициентов

эластичности для наиболее часто используемых типов уравнений

Формулы для расчета средних коэффициентов эластичности для наиболее часто используемых типов уравнений

Презентация по математике "Астрономические координаты" - скачать

Презентация по математике "Астрономические координаты" - скачать  Вероятность события (часть 1)

Вероятность события (часть 1) Математика и космос. Над проектом работали учащиеся 7 класса Лесхозовской ООШ под руководством Джамалдиновой З.Ш

Математика и космос. Над проектом работали учащиеся 7 класса Лесхозовской ООШ под руководством Джамалдиновой З.Ш  Действия с десятичными дробями

Действия с десятичными дробями Линейная функция. Построение графиков функций, аналитическое выражение которых содержит знак абсолютной величины

Линейная функция. Построение графиков функций, аналитическое выражение которых содержит знак абсолютной величины Симметрия относительно прямой

Симметрия относительно прямой Угол между плоскостями. (Урок 3. Решаем С2 ЕГЭ. 11класс)

Угол между плоскостями. (Урок 3. Решаем С2 ЕГЭ. 11класс) Таблицы распределения

Таблицы распределения Теорема Пифагора и ее применение при решении различных задач

Теорема Пифагора и ее применение при решении различных задач Кто хочет стать отличником. Интеллектуальная игра

Кто хочет стать отличником. Интеллектуальная игра Графическое решение квадратных уравнений

Графическое решение квадратных уравнений Степенная функция её свойства и график. (10 класс)

Степенная функция её свойства и график. (10 класс) Производная и ее применение

Производная и ее применение Конкретный смысл действия деления. Математика класс Моро М. И.

Конкретный смысл действия деления. Математика класс Моро М. И.  Зеркальная симметрия и параллельный перенос

Зеркальная симметрия и параллельный перенос Решение квадратных уравнений. Обобщающий урок. 8 класс. Обобщающий урок

Решение квадратных уравнений. Обобщающий урок. 8 класс. Обобщающий урок Презентация № 5 Презентация № 5 по теме: «Описательная статистика» - 7 класс

Презентация № 5 Презентация № 5 по теме: «Описательная статистика» - 7 класс Восемь способов решения одного тригонометрического уравнения

Восемь способов решения одного тригонометрического уравнения Веселый счет

Веселый счет Задание на треугольники

Задание на треугольники Простые проценты. (Тема 2)

Простые проценты. (Тема 2) Линейная функция, ее график

Линейная функция, ее график Степень с отрицательным целым показателем

Степень с отрицательным целым показателем Исчисление предикатов

Исчисление предикатов Арифметический квадратный корень. 8 класс

Арифметический квадратный корень. 8 класс Решение задач на проценты. Урок - сказка

Решение задач на проценты. Урок - сказка Действия с обыкновенными дробями. Считаем устно

Действия с обыкновенными дробями. Считаем устно Решение уравнений. Решение задач прикладного содержания

Решение уравнений. Решение задач прикладного содержания