- Финансовая актуарная математика. Начисление сложных годовых процентов. (Вопрос 3.1)

Содержание

- 2. Тема 3. СЛОЖНЫЕ ПРОЦЕНТЫ Вопрос 3.1. Начисление сложных годовых процентов

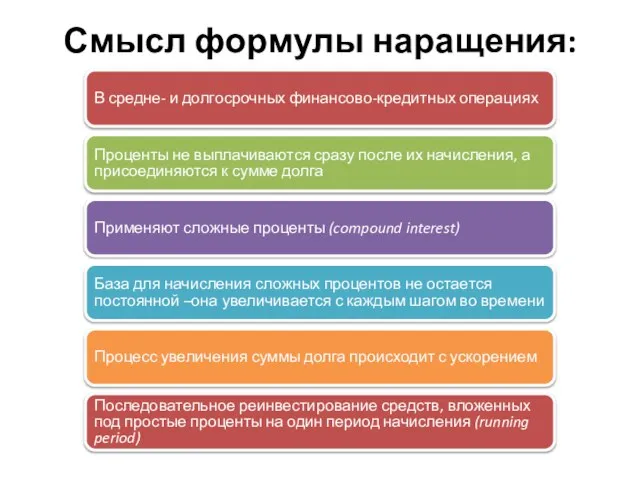

- 3. Смысл формулы наращения: В средне- и долгосрочных финансово-кредитных операциях Проценты не выплачиваются сразу после их начисления,

- 4. Расчет наращенной суммы: проценты начисляются и капитализируются один раз в году (годовые проценты) Р – первоначальный

- 5. Расчет наращенной суммы: В конце первого года проценты равны величине Pi, наращенная сумма составит Р +

- 6. Графическая иллюстрация наращения по сложным процентам

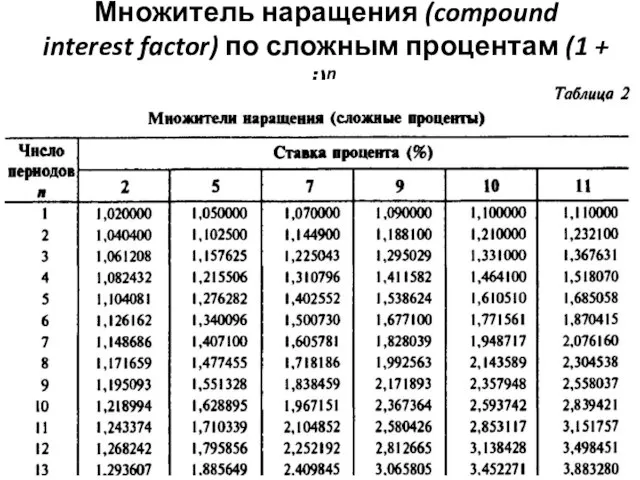

- 7. Множитель наращения (compound interest factor) по сложным процентам (1 + i)n

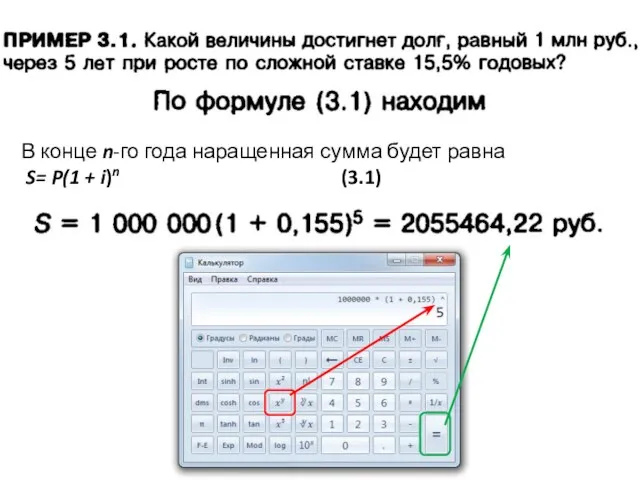

- 8. В конце n-го года наращенная сумма будет равна S= P(1 + i)n (3.1)

- 9. Величина множителя наращения зависит от двух параметров – i и n Остров Манхэттен был куплен (выменен)

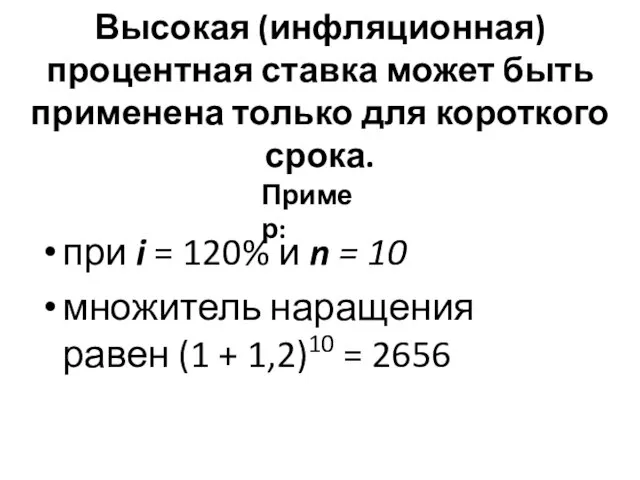

- 10. Высокая (инфляционная) процентная ставка может быть применена только для короткого срока. при i = 120% и

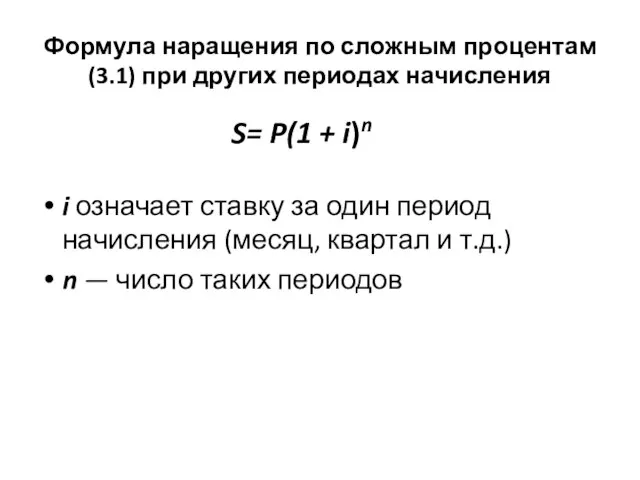

- 11. Формула наращения по сложным процентам (3.1) при других периодах начисления i означает ставку за один период

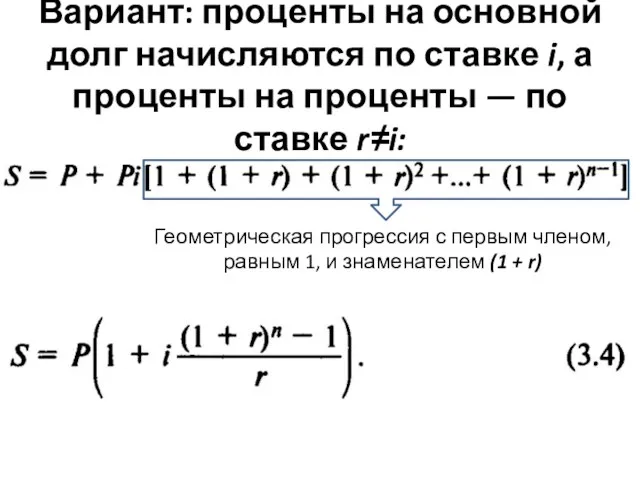

- 12. Вариант: проценты на основной долг начисляются по ставке i, а проценты на проценты — по ставке

- 13. Начисление процентов в смежных календарных периодах часто даты начала и окончания ссуды находятся в двух периодах

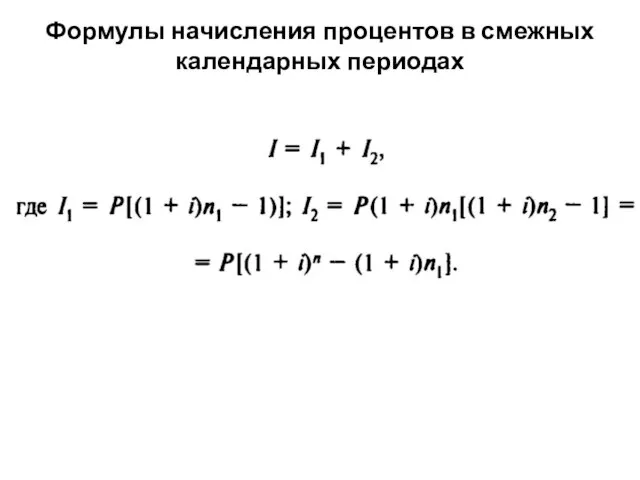

- 14. Формулы начисления процентов в смежных календарных периодах

- 15. ПРИМЕР 3 .2 . Ссуда была выдана на два года — с 1 мая 1998 г.

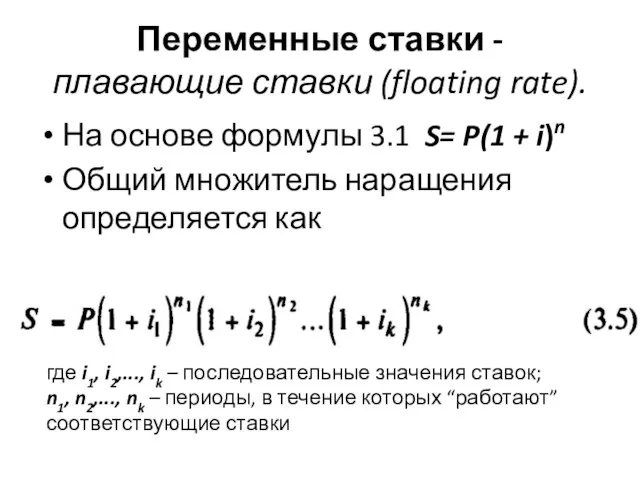

- 16. Переменные ставки - плавающие ставки (floating rate). На основе формулы 3.1 S= P(1 + i)n Общий

- 18. Начисление процентов при дробном числе лет Общий метод: S= P(1 + i)n (3.1) Смешанный метод: начисление

- 20. Скачать презентацию

Тема 3. СЛОЖНЫЕ ПРОЦЕНТЫ

Вопрос 3.1. Начисление сложных годовых процентов

Тема 3. СЛОЖНЫЕ ПРОЦЕНТЫ

Вопрос 3.1. Начисление сложных годовых процентов

Смысл формулы наращения:

В средне- и долгосрочных финансово-кредитных операциях

Проценты не выплачиваются сразу

Смысл формулы наращения:

В средне- и долгосрочных финансово-кредитных операциях

Проценты не выплачиваются сразу

Расчет наращенной суммы:

проценты начисляются и капитализируются один раз в году (годовые

Расчет наращенной суммы:

проценты начисляются и капитализируются один раз в году (годовые

Расчет наращенной суммы:

В конце первого года проценты равны величине Pi, наращенная

Расчет наращенной суммы:

В конце первого года проценты равны величине Pi, наращенная

Графическая иллюстрация наращения

по сложным процентам

Графическая иллюстрация наращения

по сложным процентам

Множитель наращения (compound

interest factor) по сложным процентам (1 + i)n

Множитель наращения (compound

interest factor) по сложным процентам (1 + i)n

В конце n-го года наращенная сумма будет равна

S= P(1 +

В конце n-го года наращенная сумма будет равна S= P(1 +

Величина множителя наращения зависит от двух параметров – i и n

Остров

Величина множителя наращения зависит от двух параметров – i и n

Остров

Высокая (инфляционная) процентная ставка может быть применена только для короткого срока.

при

Высокая (инфляционная) процентная ставка может быть применена только для короткого срока.

при

Формула наращения по сложным процентам (3.1) при других периодах начисления

i означает

Формула наращения по сложным процентам (3.1) при других периодах начисления

i означает

Вариант: проценты на основной долг начисляются по ставке i, а проценты

Вариант: проценты на основной долг начисляются по ставке i, а проценты

Начисление процентов в смежных календарных периодах

часто даты начала и окончания ссуды

Начисление процентов в смежных календарных периодах

часто даты начала и окончания ссуды

Формулы начисления процентов в смежных календарных периодах

Формулы начисления процентов в смежных календарных периодах

ПРИМЕР 3 .2 . Ссуда была выдана на два года —

ПРИМЕР 3 .2 . Ссуда была выдана на два года —

Переменные ставки - плавающие ставки (floating rate).

На основе формулы 3.1 S=

Переменные ставки - плавающие ставки (floating rate).

На основе формулы 3.1 S=

Начисление процентов при дробном числе лет

Общий метод: S= P(1 + i)n

Начисление процентов при дробном числе лет

Общий метод: S= P(1 + i)n

Теоремы об углах, образованных двумя параллельными прямыми и секущей

Теоремы об углах, образованных двумя параллельными прямыми и секущей Объем конуса

Объем конуса Аттестационная работа. Решение задач на комбинации многогранников и тел вращения

Аттестационная работа. Решение задач на комбинации многогранников и тел вращения Комбинаторика элементтері

Комбинаторика элементтері Простые задачи

Простые задачи Решение задач по теме «Параллельные прямые»

Решение задач по теме «Параллельные прямые» Задачи на дроби

Задачи на дроби Математика вокруг нас

Математика вокруг нас Презентация по математике "Соотношение углов и сторон прямоугольного треугольника" - скачать

Презентация по математике "Соотношение углов и сторон прямоугольного треугольника" - скачать  Решение практико-ориентированных задач по математике нового типа, ОГЭ

Решение практико-ориентированных задач по математике нового типа, ОГЭ Теория вероятностей в заданиях ЕГЭ

Теория вероятностей в заданиях ЕГЭ Циклоида, эпициклоида

Циклоида, эпициклоида Решение задач на проценты. 6 класс. Урок 1

Решение задач на проценты. 6 класс. Урок 1 Тест по теме: "Параллельность плоскостей"

Тест по теме: "Параллельность плоскостей" Презентация на тему Клуб весёлых математиков

Презентация на тему Клуб весёлых математиков  Признак перпендикулярности прямой и плоскости

Признак перпендикулярности прямой и плоскости Общие методы решения тригонометрических уравнений

Общие методы решения тригонометрических уравнений Презентация по математике "Основные закономерности развития информационного пространства" -

Презентация по математике "Основные закономерности развития информационного пространства" -  Проектирование условий измерений

Проектирование условий измерений Описательная статистика: основные понятия

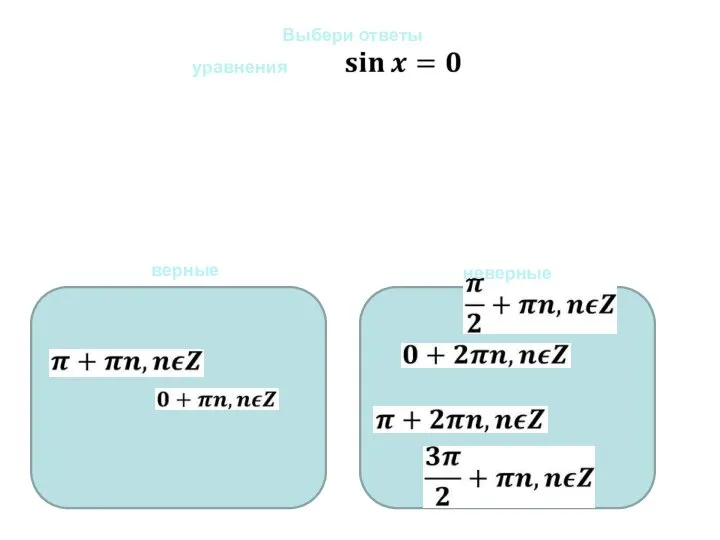

Описательная статистика: основные понятия Уравнения sinx=0, cosx=0. Выберите правильный ответ

Уравнения sinx=0, cosx=0. Выберите правильный ответ Системы счисления

Системы счисления Сложение целых чисел

Сложение целых чисел Арифметический квадратный корень из произведения и дроби

Арифметический квадратный корень из произведения и дроби Прямая и обратная пропорциональность. Определение, примеры, задачи

Прямая и обратная пропорциональность. Определение, примеры, задачи Решение задач с практическим содержанием по теме: «Подобие треугольников» 8 класс Обвинцева Надежда Александровна, учитель мате

Решение задач с практическим содержанием по теме: «Подобие треугольников» 8 класс Обвинцева Надежда Александровна, учитель мате Задачи на готовых чертежах. Теорема Пифагора

Задачи на готовых чертежах. Теорема Пифагора История геометрии

История геометрии