- Нарушения предпосылок МНК

Содержание

- 2. Мультиколлинеарность (МТК) – это явление высокой взаимной коррелированности НП. Два вида МТК: 1) совершенная (строгая, полная)

- 3. Частичная (реальная ) МТК при сильных корреляционных связях между НП (высокие коэффициенты парной корреляции). Если значения

- 4. Последствия МТК: Оценки коэффициентов УМР ненадежны и неустойчивы (увеличиваются стандартные ошибки оценок и уменьшаются t-статистики МНК-оценок)

- 5. Последствия МТК: Оценки коэффициентов УМР становятся очень чувствительными к ошибкам спец. Осложнение процесса определения наиболее существенных

- 6. Практические рекомендации по выявлению МТК: Плохая обусловленность матрицы (X’X), т.е. det(X’X)≈0 Близость к нулю минимального собственного

- 7. Практические рекомендации по выявлению МТК: Анализ матрицы парных коэффициентов корреляции между НП (матрицы межфакторной корреляции) Присутствие

- 8. Практические рекомендации по выявлению МТК: 6. Анализ показателей частной корреляции Коэффициент корреляции между двумя переменными, очищенный

- 9. Методы устранения мультиколлинеарности 5. Переход к смещенным методам оценивания «Ридж – регрессия» («гребневая регрессия»)

- 10. 2. Гетероскедастичность

- 11. 1) Гомоскедастичность Гетероскедастичность 2)

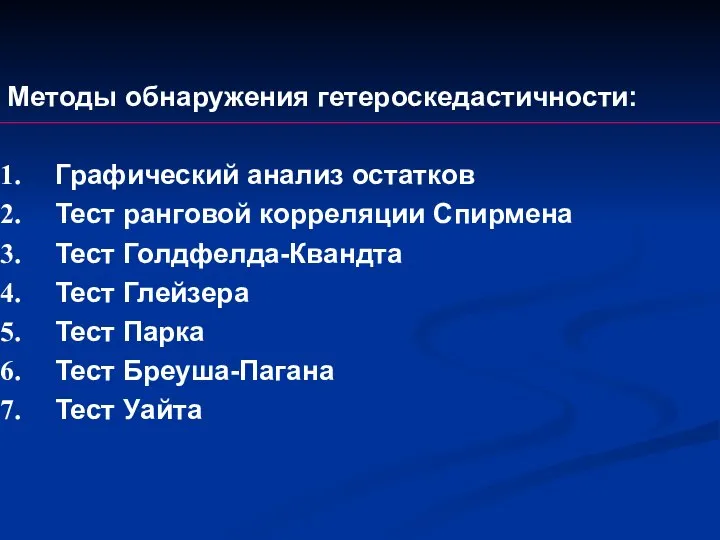

- 12. Методы обнаружения гетероскедастичности: Графический анализ остатков Тест ранговой корреляции Спирмена Тест Голдфелда-Квандта Тест Глейзера Тест Парка

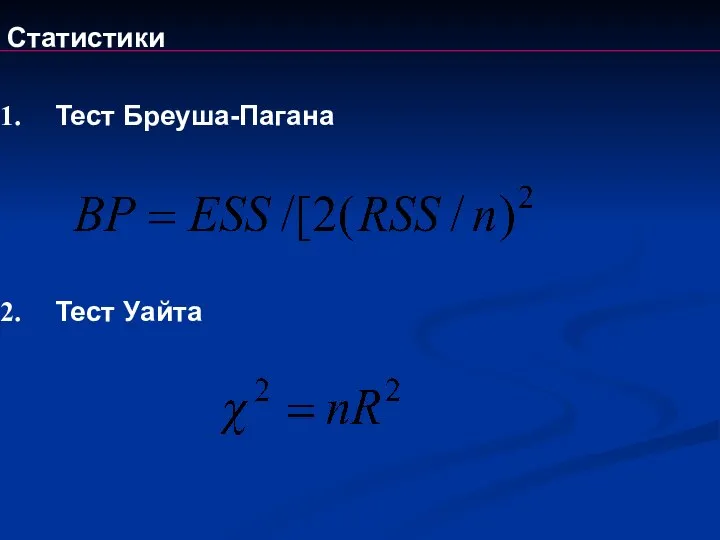

- 13. Статистики Тест Бреуша-Пагана Тест Уайта

- 14. Обобщенный метод наименьших квадратов Теорема. Если в схеме Гаусса-Маркова не выполняется предпосылка о гомоскедастичности и некорелированности

- 15. Взвешенный метод наименьших квадратов Теорема. Если в схеме Гаусса-Маркова не выполняется предпосылка о гомоскедастичности случайных возмущений,

- 16. 3. Автокорреляция

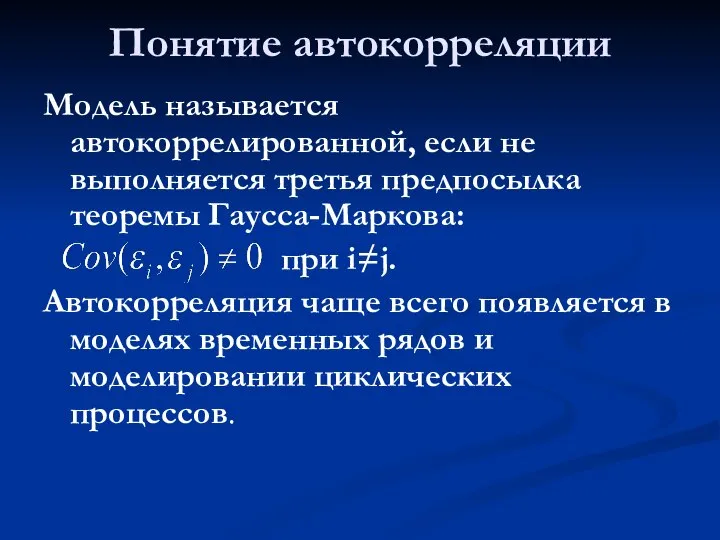

- 17. Понятие автокорреляции Модель называется автокоррелированной, если не выполняется третья предпосылка теоремы Гаусса-Маркова: при i≠j. Автокорреляция чаще

- 18. Причины АК : неправильный выбор спецификации модели Наличие ошибок измерения ЗП Цикличность значений экономических показателей Запаздывание

- 19. Понятие автокорреляции Тренд Диаграмма рассеяния с положительной автокорреляцией.

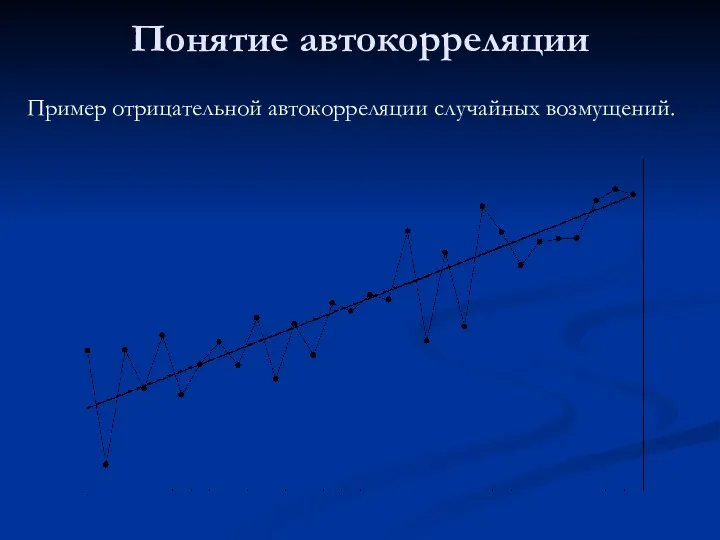

- 20. Понятие автокорреляции Пример отрицательной автокорреляции случайных возмущений.

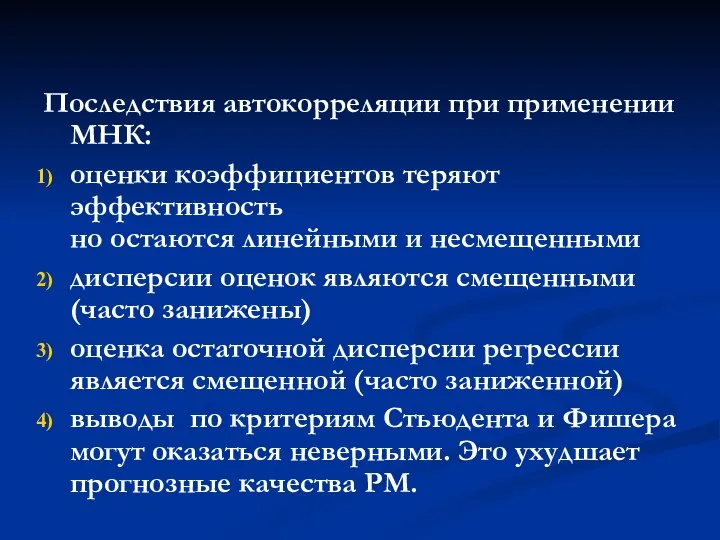

- 21. Последствия автокорреляции при применении МНК: оценки коэффициентов теряют эффективность но остаются линейными и несмещенными дисперсии оценок

- 22. Основные методы обнаружение АК: Графический метод Тест Дарбина-Уотсона Метод рядов

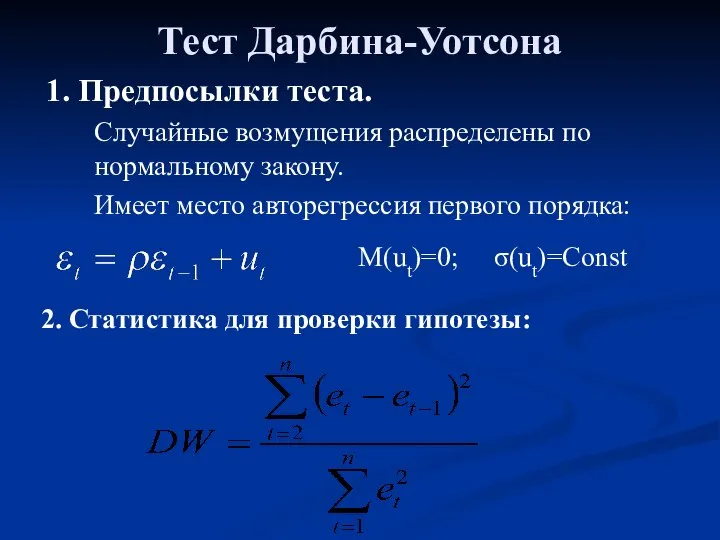

- 23. Тест Дарбина-Уотсона 1. Предпосылки теста. Случайные возмущения распределены по нормальному закону. Имеет место авторегрессия первого порядка:

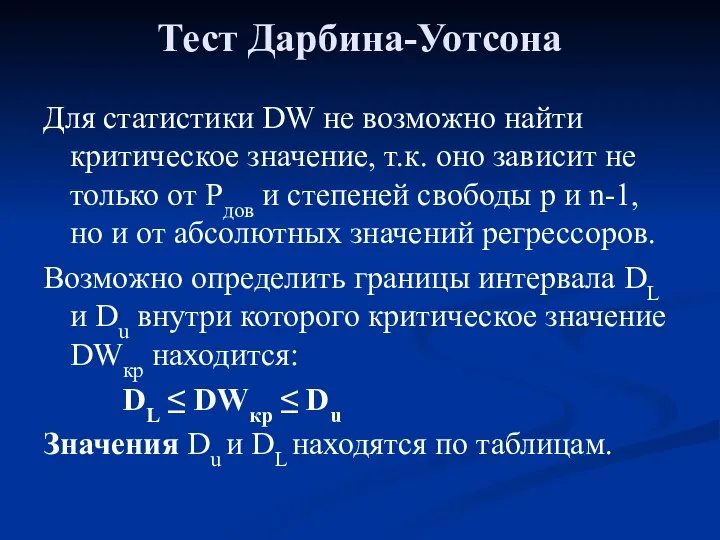

- 24. Тест Дарбина-Уотсона Для статистики DW не возможно найти критическое значение, т.к. оно зависит не только от

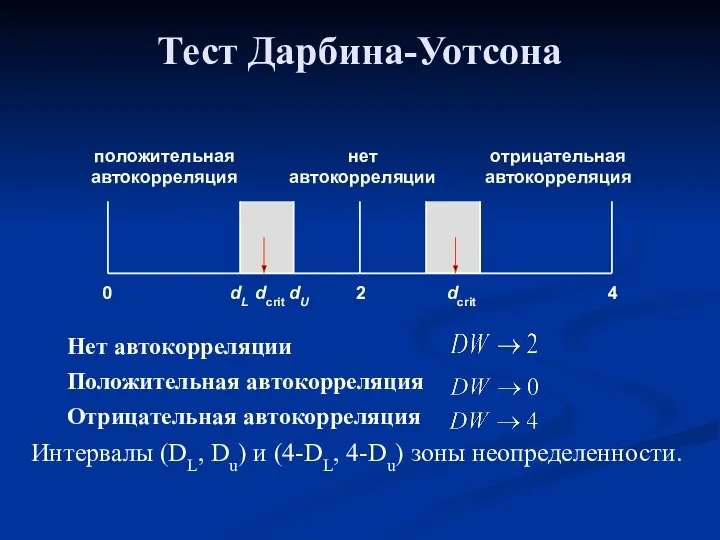

- 25. Тест Дарбина-Уотсона Нет автокорреляции Положительная автокорреляция Отрицательная автокорреляция Интервалы (DL, Du) и (4-DL, 4-Du) зоны неопределенности.

- 27. Скачать презентацию

Мультиколлинеарность (МТК) – это явление высокой взаимной коррелированности НП.

Два вида МТК:

1)

Мультиколлинеарность (МТК) – это явление высокой взаимной коррелированности НП.

Два вида МТК: 1)

Частичная (реальная ) МТК при сильных корреляционных связях между НП (высокие

Частичная (реальная ) МТК при сильных корреляционных связях между НП (высокие

Последствия МТК:

Оценки коэффициентов УМР ненадежны и неустойчивы (увеличиваются стандартные ошибки оценок

Последствия МТК:

Оценки коэффициентов УМР ненадежны и неустойчивы (увеличиваются стандартные ошибки оценок

Последствия МТК:

Оценки коэффициентов УМР становятся очень чувствительными к ошибкам спец.

Осложнение

Последствия МТК:

Оценки коэффициентов УМР становятся очень чувствительными к ошибкам спец.

Осложнение

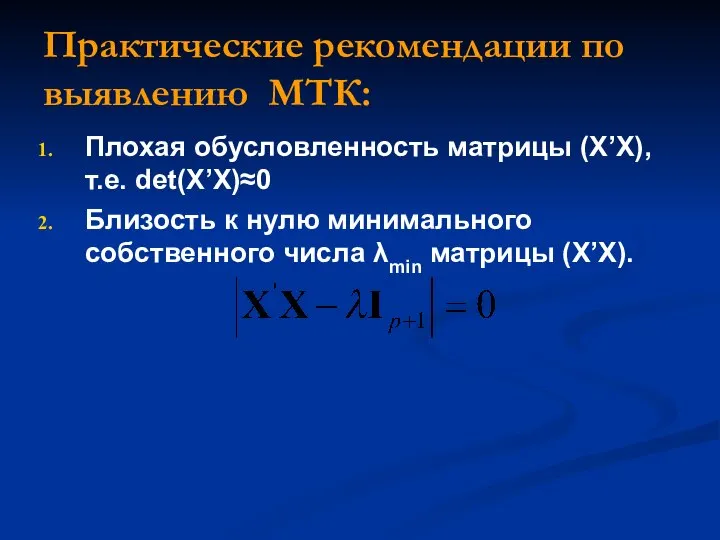

Практические рекомендации по выявлению МТК:

Плохая обусловленность матрицы (X’X), т.е. det(X’X)≈0

Близость к

Практические рекомендации по выявлению МТК:

Плохая обусловленность матрицы (X’X), т.е. det(X’X)≈0

Близость к

Практические рекомендации по выявлению МТК:

Анализ матрицы парных коэффициентов корреляции между НП

Практические рекомендации по выявлению МТК:

Анализ матрицы парных коэффициентов корреляции между НП

Практические рекомендации по выявлению МТК:

6. Анализ показателей частной корреляции

Коэффициент корреляции между

Практические рекомендации по выявлению МТК:

6. Анализ показателей частной корреляции

Коэффициент корреляции между

Методы устранения мультиколлинеарности

5. Переход к смещенным методам оценивания

«Ридж – регрессия» («гребневая

Методы устранения мультиколлинеарности

5. Переход к смещенным методам оценивания

«Ридж – регрессия» («гребневая

2. Гетероскедастичность

2. Гетероскедастичность

1)

Гомоскедастичность

Гетероскедастичность

2)

1)

Гомоскедастичность

Гетероскедастичность

2)

Методы обнаружения гетероскедастичности:

Графический анализ остатков

Тест ранговой корреляции Спирмена

Тест Голдфелда-Квандта

Тест Глейзера

Тест Парка

Тест

Графический анализ остатков

Тест ранговой корреляции Спирмена

Тест Голдфелда-Квандта

Тест Глейзера

Тест Парка

Тест

Статистики

Тест Бреуша-Пагана

Тест Уайта

Статистики

Тест Бреуша-Пагана

Тест Уайта

Обобщенный метод наименьших квадратов

Теорема. Если в схеме Гаусса-Маркова не выполняется предпосылка

Обобщенный метод наименьших квадратов

Теорема. Если в схеме Гаусса-Маркова не выполняется предпосылка

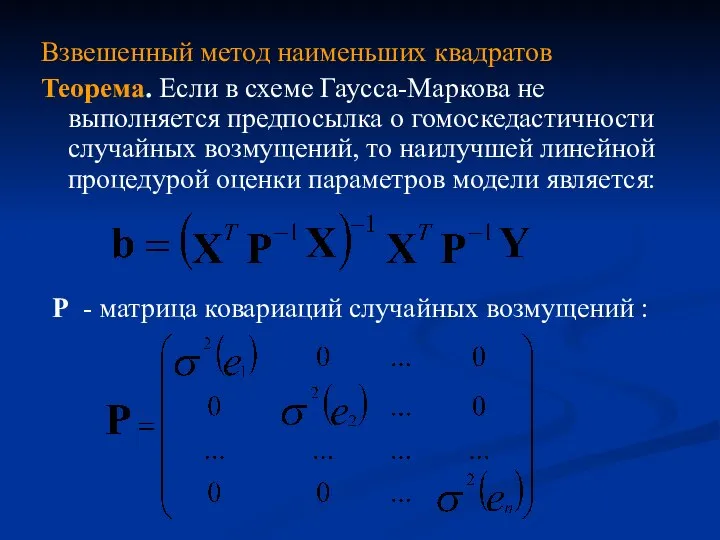

Взвешенный метод наименьших квадратов

Теорема. Если в схеме Гаусса-Маркова не выполняется предпосылка

Взвешенный метод наименьших квадратов

Теорема. Если в схеме Гаусса-Маркова не выполняется предпосылка

3. Автокорреляция

3. Автокорреляция

Понятие автокорреляции

Модель называется автокоррелированной, если не выполняется третья предпосылка теоремы Гаусса-Маркова:

Понятие автокорреляции

Модель называется автокоррелированной, если не выполняется третья предпосылка теоремы Гаусса-Маркова:

Причины АК :

неправильный выбор спецификации модели

Наличие ошибок измерения ЗП

Цикличность значений экономических

Причины АК :

неправильный выбор спецификации модели

Наличие ошибок измерения ЗП

Цикличность значений экономических

Понятие автокорреляции

Тренд

Диаграмма рассеяния с положительной автокорреляцией.

Понятие автокорреляции

Тренд

Диаграмма рассеяния с положительной автокорреляцией.

Понятие автокорреляции

Пример отрицательной автокорреляции случайных возмущений.

Понятие автокорреляции

Пример отрицательной автокорреляции случайных возмущений.

Последствия автокорреляции при применении МНК:

оценки коэффициентов теряют эффективность

но остаются линейными и

Последствия автокорреляции при применении МНК:

оценки коэффициентов теряют эффективность

но остаются линейными и

Основные методы обнаружение АК:

Графический метод

Тест Дарбина-Уотсона

Метод рядов

Основные методы обнаружение АК:

Графический метод

Тест Дарбина-Уотсона

Метод рядов

Тест Дарбина-Уотсона

1. Предпосылки теста.

Случайные возмущения распределены по нормальному закону.

Имеет место авторегрессия

Тест Дарбина-Уотсона

1. Предпосылки теста.

Случайные возмущения распределены по нормальному закону.

Имеет место авторегрессия

Тест Дарбина-Уотсона

Для статистики DW не возможно найти критическое значение, т.к. оно

Тест Дарбина-Уотсона

Для статистики DW не возможно найти критическое значение, т.к. оно

Тест Дарбина-Уотсона

Нет автокорреляции

Положительная автокорреляция

Отрицательная автокорреляция

Интервалы (DL, Du) и (4-DL, 4-Du) зоны

Тест Дарбина-Уотсона

Нет автокорреляции

Положительная автокорреляция

Отрицательная автокорреляция

Интервалы (DL, Du) и (4-DL, 4-Du) зоны

Прямоугольный и треугольные обходы

Прямоугольный и треугольные обходы Перпендикуляр и наклонная к прямой

Перпендикуляр и наклонная к прямой признаки делимости на 10, на 5, на 2

признаки делимости на 10, на 5, на 2 Интеллектуальная игра Математика

Интеллектуальная игра Математика Урок математики в 4 классе по теме: «Порядок действий в сложных выражениях» Выполнила учитель начальных классов высшей квалиф

Урок математики в 4 классе по теме: «Порядок действий в сложных выражениях» Выполнила учитель начальных классов высшей квалиф Предмет и метод статистики

Предмет и метод статистики Прямой угол вокруг нас

Прямой угол вокруг нас Открытый интенсив по математике. Как мощно подготовиться к экзамену? Ценность времени. День 2

Открытый интенсив по математике. Как мощно подготовиться к экзамену? Ценность времени. День 2 Математическое кафе

Математическое кафе Бірмүше және оның стандарт түрі. Бірмүшелерді көбейту және дәрежеге шығару тақырыптарына есептер шығарту

Бірмүше және оның стандарт түрі. Бірмүшелерді көбейту және дәрежеге шығару тақырыптарына есептер шығарту Решение тригонометрических уравнений

Решение тригонометрических уравнений Осевая и центральная симметрии

Осевая и центральная симметрии Сложение и вычитание в пределах 20

Сложение и вычитание в пределах 20  Урок математики 6 класс Фролова С. Г., учитель математики МКОУ «Лицей» , г. Калачинск, Омской области

Урок математики 6 класс Фролова С. Г., учитель математики МКОУ «Лицей» , г. Калачинск, Омской области Модели представления задач

Модели представления задач Прибавить и вычесть числа 123. Повторение изученного

Прибавить и вычесть числа 123. Повторение изученного Числа 1, 2, 3. Знаки +, -, =

Числа 1, 2, 3. Знаки +, -, = Практическое применение площадей геометрических фигур

Практическое применение площадей геометрических фигур Площадь криволинейной трапеции

Площадь криволинейной трапеции Планиметрия. Четырёхугольники

Планиметрия. Четырёхугольники Решение задач и выражений. Сравнение именованных чисел

Решение задач и выражений. Сравнение именованных чисел Аттестационная работа. Все профессии важны, с математикой дружны

Аттестационная работа. Все профессии важны, с математикой дружны Векторы в пространстве. (11 класс)

Векторы в пространстве. (11 класс) Измерение углов

Измерение углов Элементы комбинаторики. Примеры комбинаторных задач

Элементы комбинаторики. Примеры комбинаторных задач Математика - 6. Домашнее задание

Математика - 6. Домашнее задание График функции и график уравнения

График функции и график уравнения Формулы для вычисления площади правильного многоугольника, его стороны и радиуса вписанной окружности

Формулы для вычисления площади правильного многоугольника, его стороны и радиуса вписанной окружности