- Парный регрессионный анализ

Содержание

- 2. Модель парной линейной регрессии Коэффициент корреляции показывает, что две переменные связаны друг с другом, однако он

- 3. Начнем с простейшей модели - модели парной линейной регрессии: y = α+βx+u.

- 4. Величина y, рассматриваемая как зависимая переменная, состоит из двух составляющих: неслучайной составляющей α+βx, где x выступает

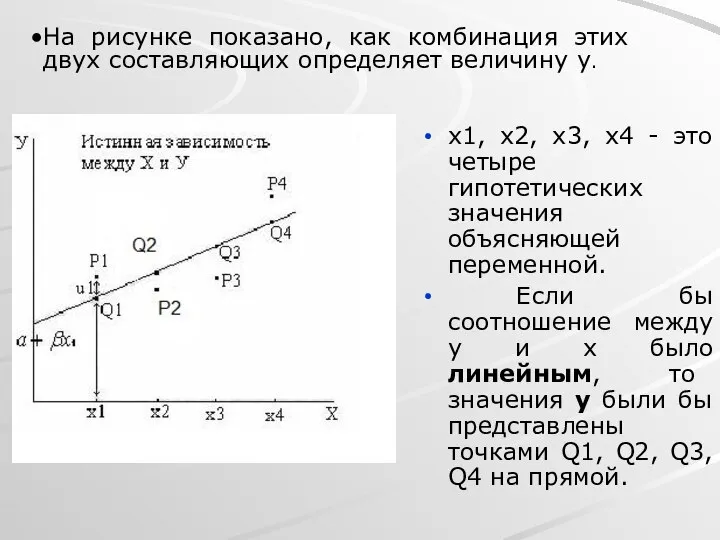

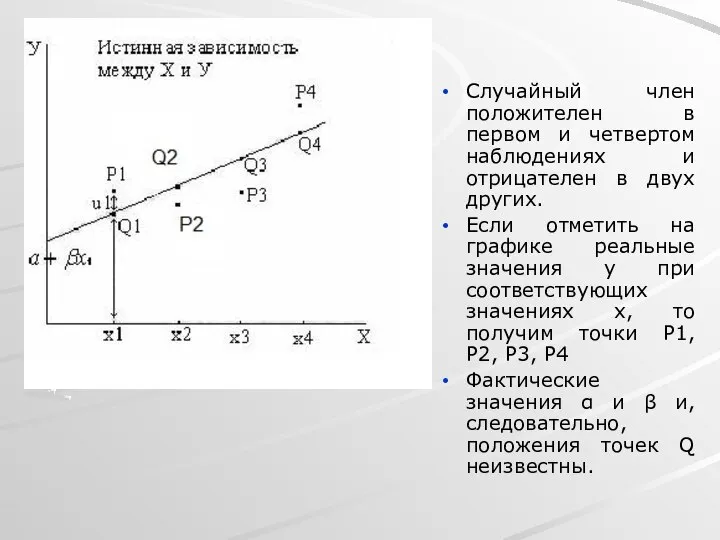

- 5. x1, x2, x3, x4 - это четыре гипотетических значения объясняющей переменной. Если бы соотношение между y

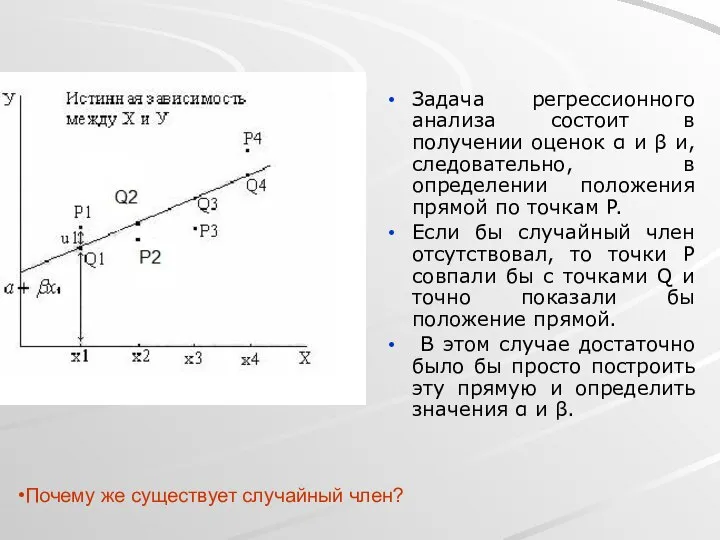

- 6. Случайный член положителен в первом и четвертом наблюдениях и отрицателен в двух других. Если отметить на

- 7. Задача регрессионного анализа состоит в получении оценок α и β и, следовательно, в определении положения прямой

- 8. Причины существования случайного члена 1. Невключение объясняющих переменных. Соотношения между y и x является большим упрощением.

- 9. Часто происходит так, что имеются переменные, которые мы хотели бы включить в регрессионное уравнение, но не

- 10. Кроме того, могут быть факторы, которые являются существенными, но которые мы из-за отсутствия опыта таковыми не

- 11. 2. Агрегирование переменных. Во многих случаях рассматриваемая зависимость - это попытка объединить вместе некоторое число микроэкономических

- 12. 3. Неправильное описание структуры модели. Структура модели может быть описана неправильно или не вполне правильно. Например,

- 13. 4. Неправильная функциональная спецификация. Функциональное соотношение между y и x математически может быть определено неправильно. Например,

- 14. Ошибки измерения. Если в измерении одной или более взаимосвязанных переменных имеются ошибки, то наблюдаемые значения не

- 15. Регрессия по методу наименьший квадратов. Допустим, имеется четыре наблюдения для x и y, и поставлена задача

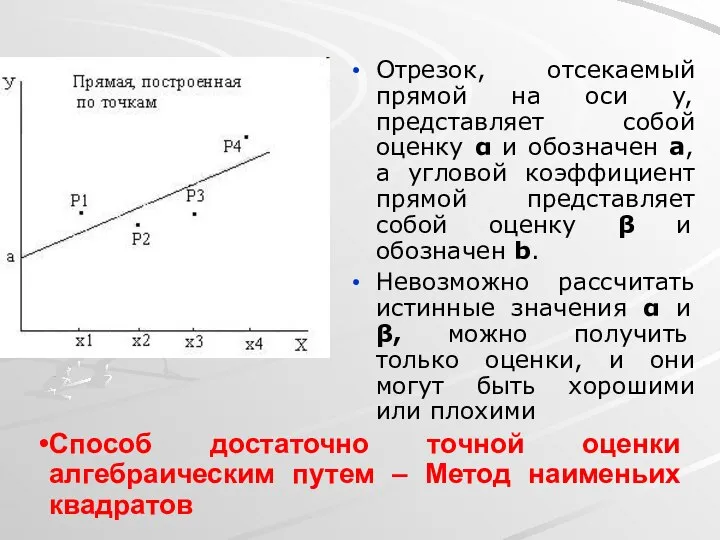

- 16. Отрезок, отсекаемый прямой на оси y, представляет собой оценку α и обозначен a, а угловой коэффициент

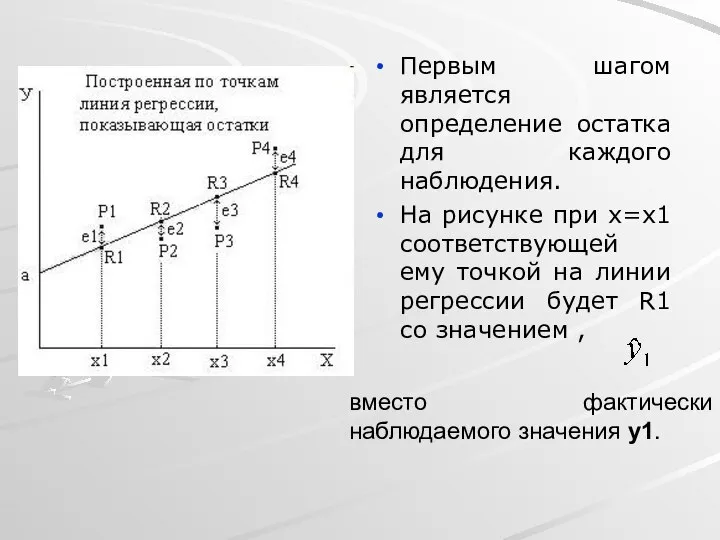

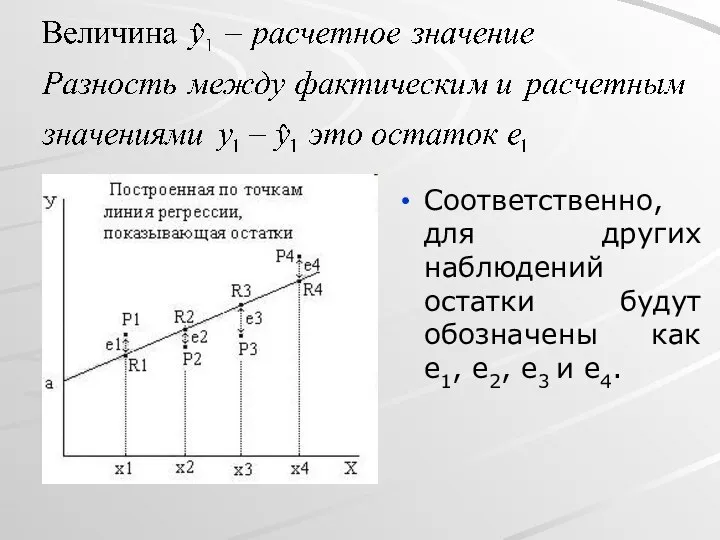

- 17. Первым шагом является определение остатка для каждого наблюдения. На рисунке при х=x1 соответствующей ему точкой на

- 18. Соответственно, для других наблюдений остатки будут обозначены как e1, e2, e3 и e4.

- 19. Очевидно, что мы хотим построить линию регрессии таким образом, чтобы остатки были минимальными. Очевидно также, что

- 20. Одним из способов решения поставленной проблемы состоит в минимизации суммы квадратов остатков S — метод наименьших

- 21. Величина S будет зависеть от выбора a и b, так как они определяют положение линии регрессии.

- 22. Рассмотрим случай, когда имеется n наблюдений двух переменных x и y. Предположив, что y зависит от

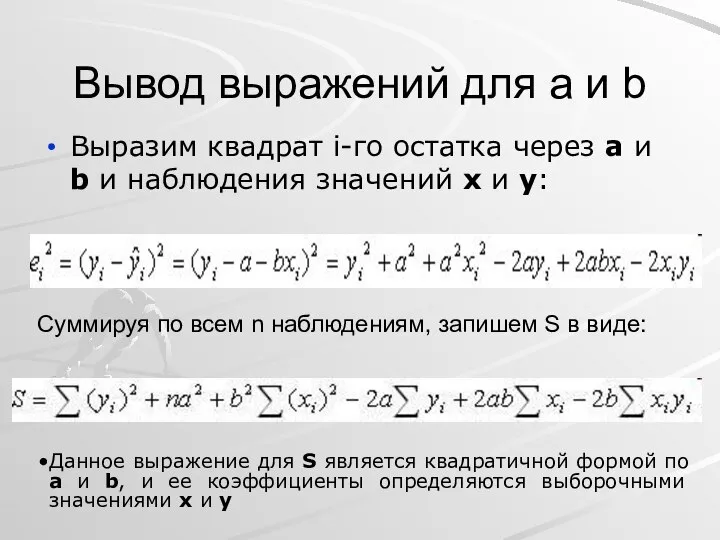

- 23. Вывод выражений для a и b Выразим квадрат i-го остатка через a и b и наблюдения

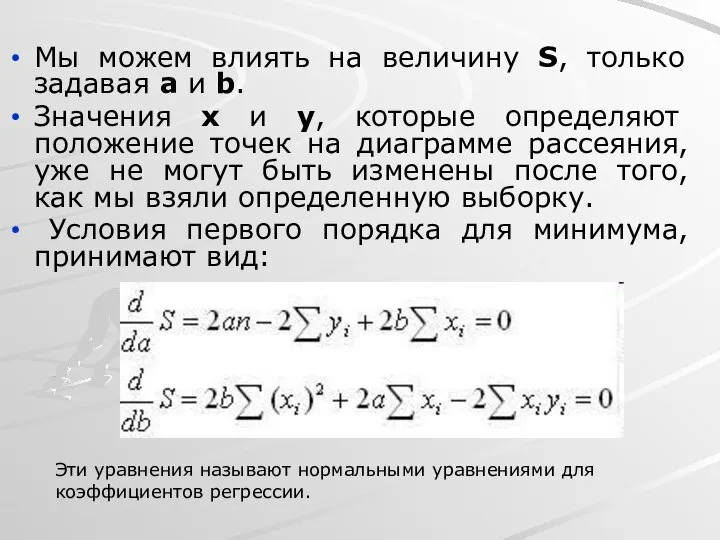

- 24. Мы можем влиять на величину S, только задавая a и b. Значения x и y, которые

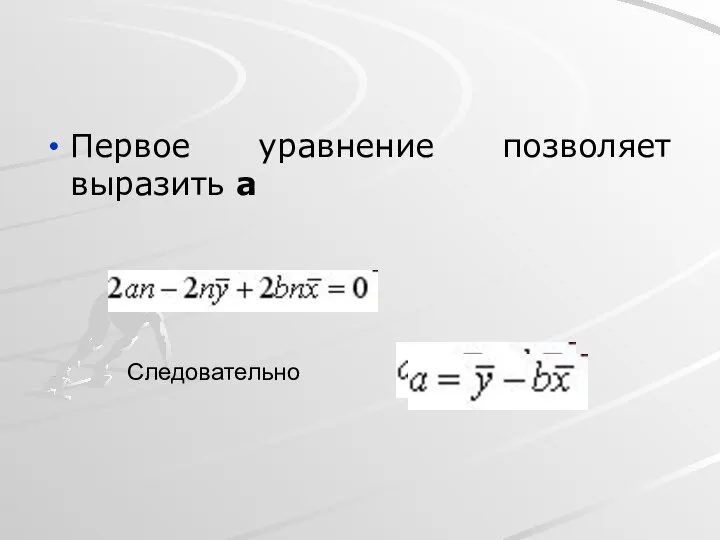

- 25. Первое уравнение позволяет выразить a Следовательно

- 26. Подставив выраженное a во второе уравнение, затем поделив на 2n и перегруппировав, получим: bVar(x)=Cov(x,y), и таким

- 27. Существуют и другие достаточно разумные решения, однако при выполнении определенных условий метод наименьших квадратов дает несмещенные

- 28. Качество оценки: коэффициент детерминации R2 Цель регрессивного анализа состоит в объяснении поведения зависимой переменной y. В

- 29. В парном регрессионном анализе мы пытаемся объяснить поведение y путем определения регрессионной зависимости y от соответственно

- 30. Это то значение, которое имел бы y при условии, что уравнение регрессии было бы правильным, и

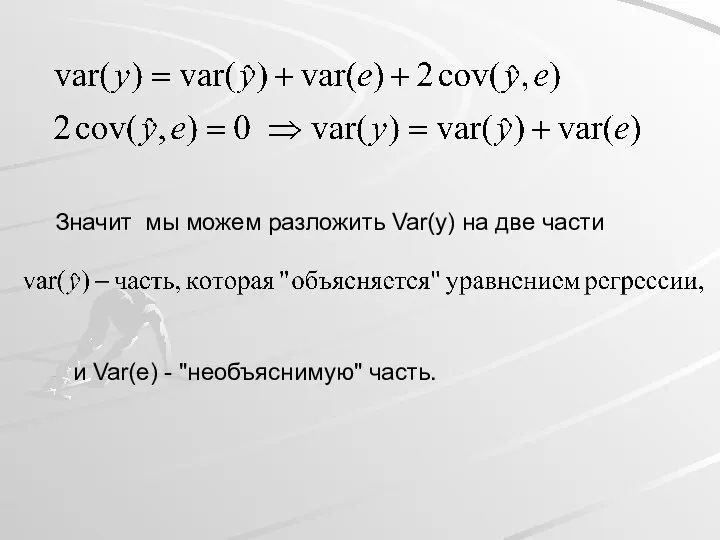

- 31. Значит мы можем разложить Var(y) на две части и Var(e) - "необъяснимую" часть.

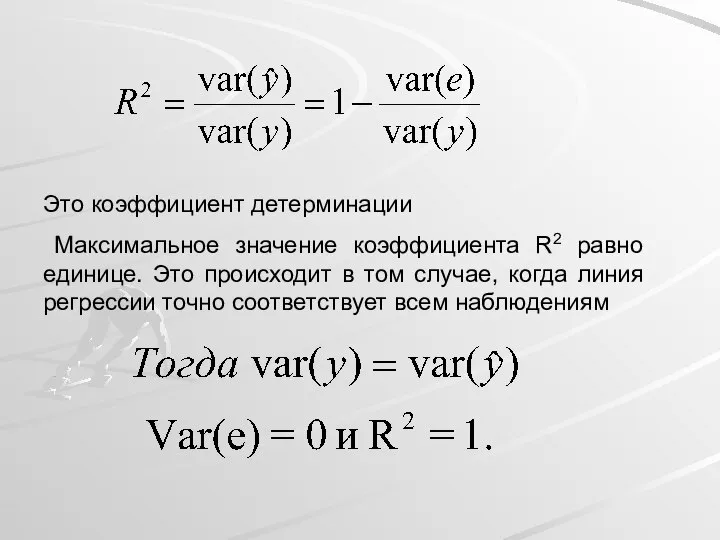

- 32. Это коэффициент детерминации Максимальное значение коэффициента R2 равно единице. Это происходит в том случае, когда линия

- 33. Если в выборке отсутствует видимая связь между y и x, то коэффициент R2 будет близок к

- 34. Принцип минимизации суммы квадратов остатков эквивалентен минимизации дисперсии остатков. Однако, если мы минимизируем Var(e), то при

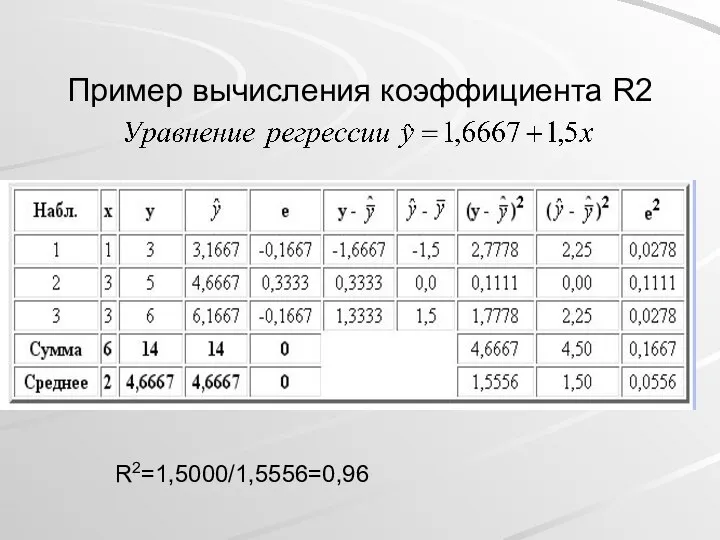

- 35. Пример вычисления коэффициента R2 R2=1,5000/1,5556=0,96

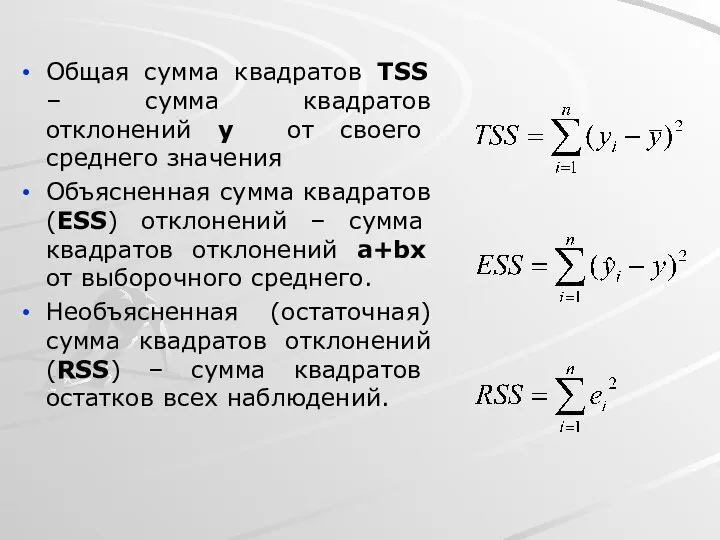

- 36. Общая сумма квадратов TSS – сумма квадратов отклонений y от своего среднего значения Объясненная сумма квадратов

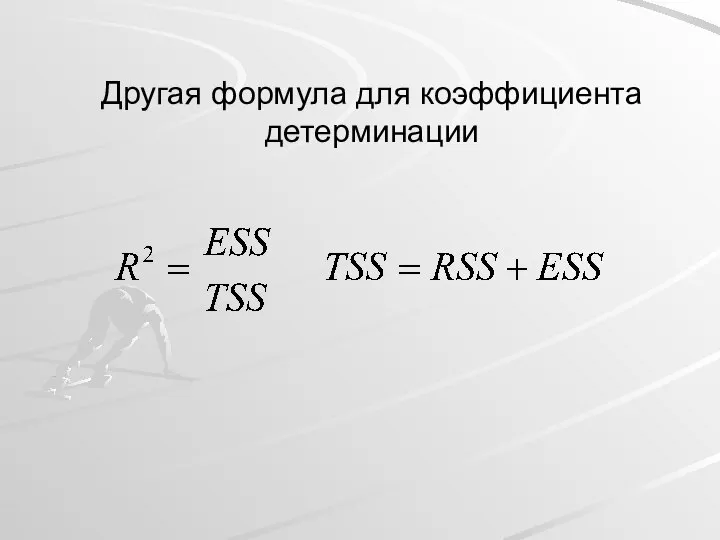

- 37. Другая формула для коэффициента детерминации

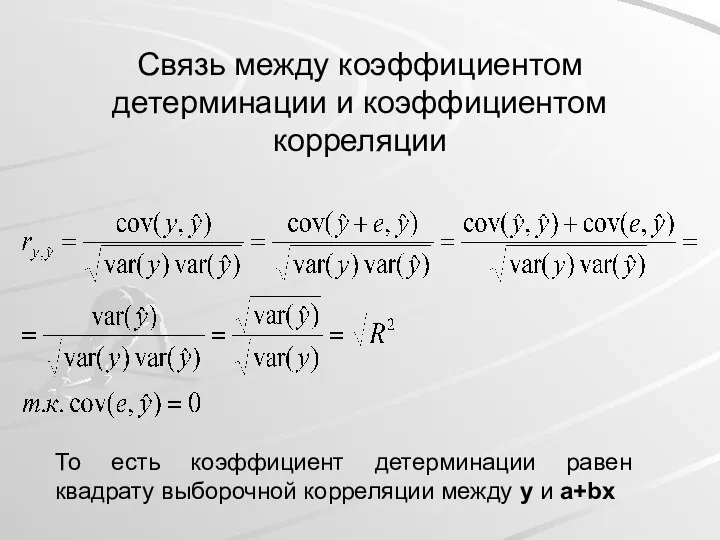

- 38. То есть коэффициент детерминации равен квадрату выборочной корреляции между y и a+bx Связь между коэффициентом детерминации

- 40. Скачать презентацию

Модель парной линейной регрессии

Коэффициент корреляции показывает, что две переменные связаны друг

Модель парной линейной регрессии

Коэффициент корреляции показывает, что две переменные связаны друг

Начнем с простейшей модели - модели парной линейной регрессии:

y

Начнем с простейшей модели - модели парной линейной регрессии:

y

Величина y, рассматриваемая как зависимая переменная, состоит из двух составляющих:

неслучайной

Величина y, рассматриваемая как зависимая переменная, состоит из двух составляющих:

неслучайной

x1, x2, x3, x4 - это четыре гипотетических значения объясняющей переменной.

x1, x2, x3, x4 - это четыре гипотетических значения объясняющей переменной.

Случайный член положителен в первом и четвертом наблюдениях и отрицателен в

Случайный член положителен в первом и четвертом наблюдениях и отрицателен в

Задача регрессионного анализа состоит в получении оценок α и β и,

Причины существования случайного члена

1. Невключение объясняющих переменных.

Соотношения между y и

Причины существования случайного члена

1. Невключение объясняющих переменных.

Соотношения между y и

Часто происходит так, что имеются переменные, которые мы хотели бы включить

Часто происходит так, что имеются переменные, которые мы хотели бы включить

Кроме того, могут быть факторы, которые являются существенными, но которые мы

Кроме того, могут быть факторы, которые являются существенными, но которые мы

2. Агрегирование переменных.

Во многих случаях рассматриваемая зависимость - это попытка

2. Агрегирование переменных.

Во многих случаях рассматриваемая зависимость - это попытка

3. Неправильное описание структуры модели.

Структура модели может быть описана неправильно

3. Неправильное описание структуры модели.

Структура модели может быть описана неправильно

4. Неправильная функциональная спецификация.

Функциональное соотношение между y и x математически

4. Неправильная функциональная спецификация.

Функциональное соотношение между y и x математически

Ошибки измерения.

Если в измерении одной или более взаимосвязанных переменных имеются

Ошибки измерения.

Если в измерении одной или более взаимосвязанных переменных имеются

Регрессия по методу наименьший квадратов.

Допустим, имеется четыре наблюдения для x и

Регрессия по методу наименьший квадратов.

Допустим, имеется четыре наблюдения для x и

Отрезок, отсекаемый прямой на оси y, представляет собой оценку α и

Отрезок, отсекаемый прямой на оси y, представляет собой оценку α и

Первым шагом является определение остатка для каждого наблюдения.

На рисунке при х=x1

Первым шагом является определение остатка для каждого наблюдения.

На рисунке при х=x1

Соответственно, для других наблюдений остатки будут обозначены как e1, e2, e3

Соответственно, для других наблюдений остатки будут обозначены как e1, e2, e3

Очевидно, что мы хотим построить линию регрессии таким образом, чтобы остатки

Очевидно, что мы хотим построить линию регрессии таким образом, чтобы остатки

Одним из способов решения поставленной проблемы состоит в минимизации суммы квадратов

Одним из способов решения поставленной проблемы состоит в минимизации суммы квадратов

Величина S будет зависеть от выбора a и b, так как

Величина S будет зависеть от выбора a и b, так как

Рассмотрим случай, когда имеется n наблюдений двух переменных x и y.

Рассмотрим случай, когда имеется n наблюдений двух переменных x и y.

Вывод выражений для a и b

Выразим квадрат i-го остатка через a

Вывод выражений для a и b

Выразим квадрат i-го остатка через a

Мы можем влиять на величину S, только задавая a и b.

Мы можем влиять на величину S, только задавая a и b.

Первое уравнение позволяет выразить a

Следовательно

Следовательно

Подставив выраженное a во второе уравнение, затем поделив на 2n и

Подставив выраженное a во второе уравнение, затем поделив на 2n и

Существуют и другие достаточно разумные решения, однако при выполнении определенных условий

Существуют и другие достаточно разумные решения, однако при выполнении определенных условий

Качество оценки: коэффициент детерминации R2

Цель регрессивного анализа состоит в объяснении

Качество оценки: коэффициент детерминации R2

Цель регрессивного анализа состоит в объяснении

В парном регрессионном анализе мы пытаемся объяснить поведение y путем определения

В парном регрессионном анализе мы пытаемся объяснить поведение y путем определения

Это то значение, которое имел бы y при условии, что

Это то значение, которое имел бы y при условии, что

Значит мы можем разложить Var(y) на две части

и Var(e) - "необъяснимую"

Значит мы можем разложить Var(y) на две части

и Var(e) - "необъяснимую"

Это коэффициент детерминации

Максимальное значение коэффициента R2 равно единице. Это происходит

Это коэффициент детерминации

Максимальное значение коэффициента R2 равно единице. Это происходит

Если в выборке отсутствует видимая связь между y и x, то

Если в выборке отсутствует видимая связь между y и x, то

Принцип минимизации суммы квадратов остатков эквивалентен минимизации дисперсии остатков.

Однако, если

Принцип минимизации суммы квадратов остатков эквивалентен минимизации дисперсии остатков.

Однако, если

Пример вычисления коэффициента R2

R2=1,5000/1,5556=0,96

Пример вычисления коэффициента R2

R2=1,5000/1,5556=0,96

Общая сумма квадратов TSS – сумма квадратов отклонений y от своего

Общая сумма квадратов TSS – сумма квадратов отклонений y от своего

Другая формула для коэффициента детерминации

Другая формула для коэффициента детерминации

То есть коэффициент детерминации равен квадрату выборочной корреляции между y и

То есть коэффициент детерминации равен квадрату выборочной корреляции между y и

Реєстрація осіб для участі в зовнішньому незалежному оцінюванні

Реєстрація осіб для участі в зовнішньому незалежному оцінюванні Использование циклов

Использование циклов Трапеция. Свойства трапеции. Геометрия, 7 класс

Трапеция. Свойства трапеции. Геометрия, 7 класс Тренировочная работа №5 2019-2020. Вариант 1

Тренировочная работа №5 2019-2020. Вариант 1 Приёмы письменных вычислений (3 класс)

Приёмы письменных вычислений (3 класс) Вовка в тридевятом царстве

Вовка в тридевятом царстве Параллельность прямых и плоскостей в пространстве

Параллельность прямых и плоскостей в пространстве Метрические пространства

Метрические пространства Презентация по математике "Круг Эйлера" - скачать

Презентация по математике "Круг Эйлера" - скачать  Отношения и пропорции

Отношения и пропорции Отношение эквивалентности и фактор-множество

Отношение эквивалентности и фактор-множество Линейные неравенства. Системы линейных неравенств. Повторение

Линейные неравенства. Системы линейных неравенств. Повторение Задачи на совместную работу. 5 класс

Задачи на совместную работу. 5 класс Визначення часу за годинником. Хвилини. Розв’язування вправ і задач на засвоєння вивчення таблиць множення і ділення

Визначення часу за годинником. Хвилини. Розв’язування вправ і задач на засвоєння вивчення таблиць множення і ділення Стереометрия. Аксиомы стереометрии

Стереометрия. Аксиомы стереометрии Презентация на тему Решение задач с помощью уравнений 7 КЛАСС

Презентация на тему Решение задач с помощью уравнений 7 КЛАСС  Системы счисления. Все есть число

Системы счисления. Все есть число Умножение десятичных дробей на натуральные числа

Умножение десятичных дробей на натуральные числа Математические модели управления

Математические модели управления Симметрия в геометрии

Симметрия в геометрии Бесплатный интенсив по тригонометрии

Бесплатный интенсив по тригонометрии Неопределённый интегра́л Выполнил: Студент группы К-11 ХК ДУТ Божко Павел

Неопределённый интегра́л Выполнил: Студент группы К-11 ХК ДУТ Божко Павел  Одночлен и его стандартный вид

Одночлен и его стандартный вид Демакова Ирина Павловна - учитель математики МБОУ «Лицей №1» г. Норильска

Демакова Ирина Павловна - учитель математики МБОУ «Лицей №1» г. Норильска  Десятичные дроби. Что мы знаем о них?

Десятичные дроби. Что мы знаем о них?  Координатная плоскость

Координатная плоскость Франсуа Виет и его теорема

Франсуа Виет и его теорема Өмір сүруді талдау

Өмір сүруді талдау