- Презентация Кредитные расчеты Планирование погашения задолженности

Содержание

- 2. 1. Планирование погашения задолженности. 2. Погашение займа одним платежом в конце срока. 3. Погашение основного долга

- 3. Планирование погашения задолженности Расходы, связанные с погашением займа, должны включать как текущие выплаты процентов, так и

- 4. Существуют различные способы погашения задолженности. Участники кредитной сделки оговаривают их при заключении контракта. В соответствии с

- 5. Срочные уплаты рассматриваются как средства, предназначение для погашения, как основного долга, так и текущих процентных платежей.

- 6. Погашение кредита может также производиться в виде финансовой ренты, т.е. платежами, вносимыми через равные промежутки времени

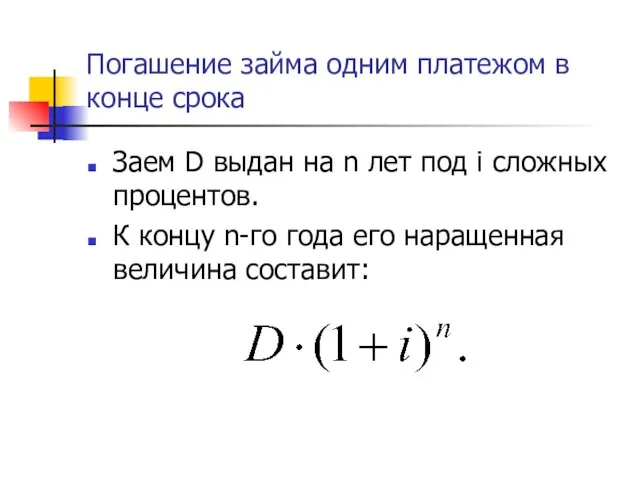

- 7. Погашение займа одним платежом в конце срока Заем D выдан на n лет под i сложных

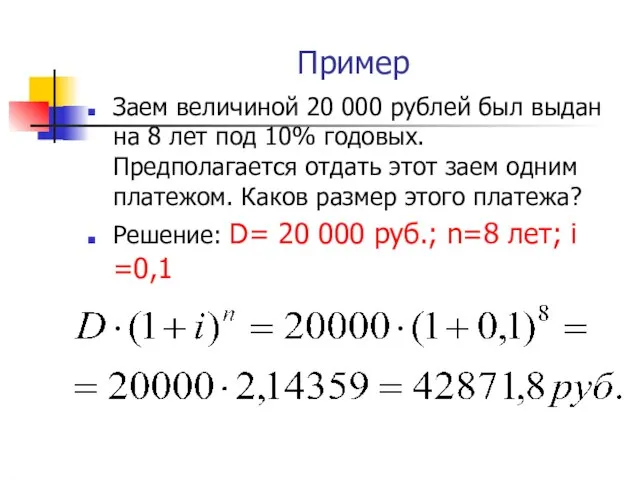

- 8. Пример Заем величиной 20 000 рублей был выдан на 8 лет под 10% годовых. Предполагается отдать

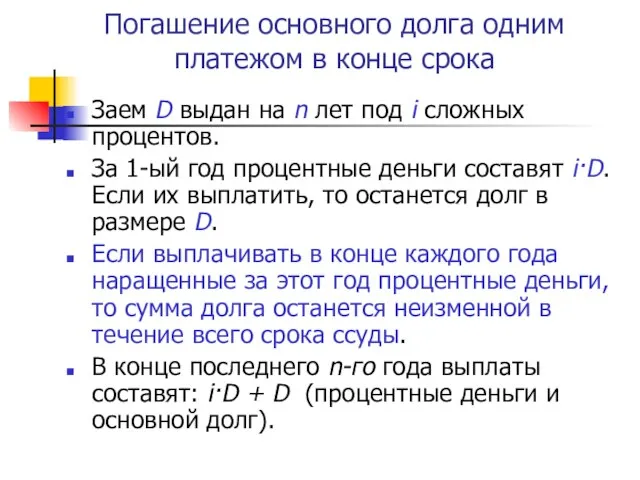

- 9. Погашение основного долга одним платежом в конце срока Заем D выдан на n лет под i

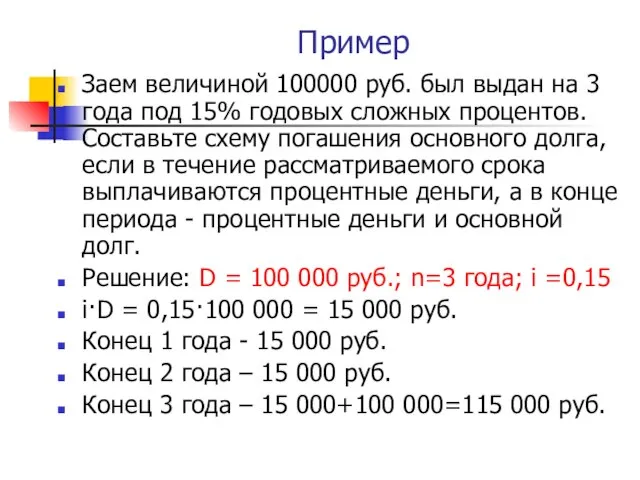

- 10. Пример Заем величиной 100000 руб. был выдан на 3 года под 15% годовых сложных процентов. Составьте

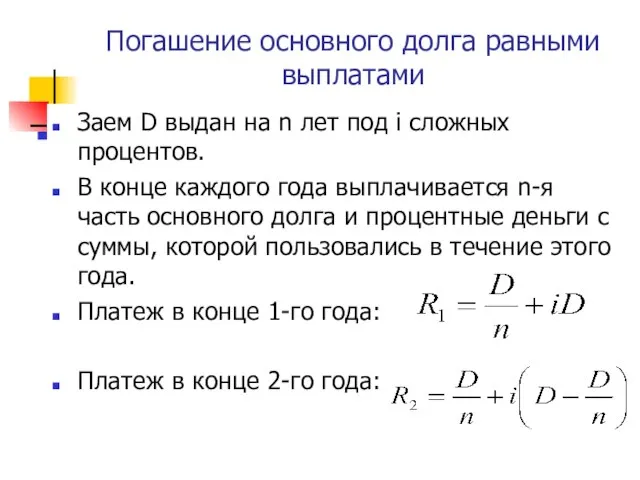

- 11. Погашение основного долга равными выплатами Заем D выдан на n лет под i сложных процентов. В

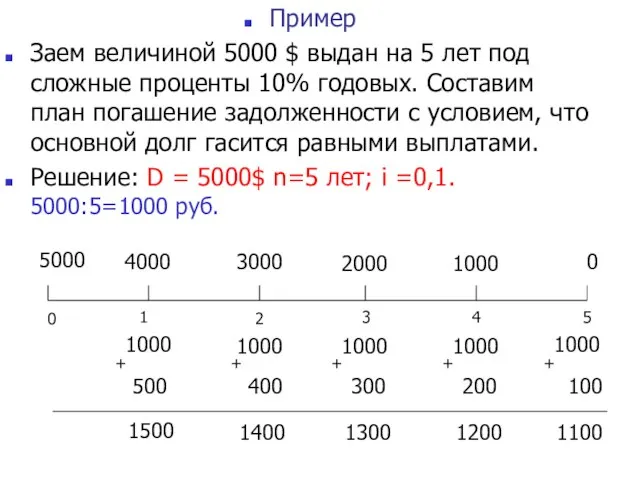

- 12. 500 400 300 200 100 1500 1400 1300 1200 1100 Пример Заем величиной 5000 $ выдан

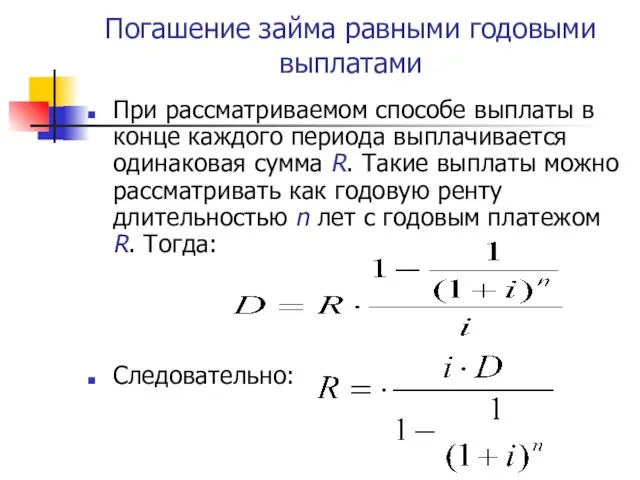

- 13. Погашение займа равными годовыми выплатами При рассматриваемом способе выплаты в конце каждого периода выплачивается одинаковая сумма

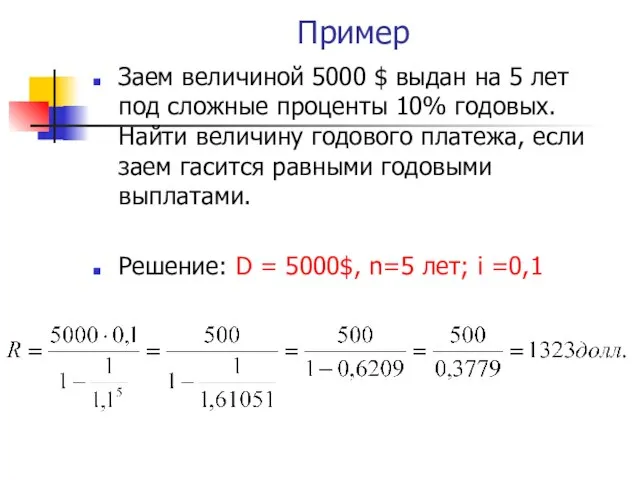

- 14. Пример Заем величиной 5000 $ выдан на 5 лет под сложные проценты 10% годовых. Найти величину

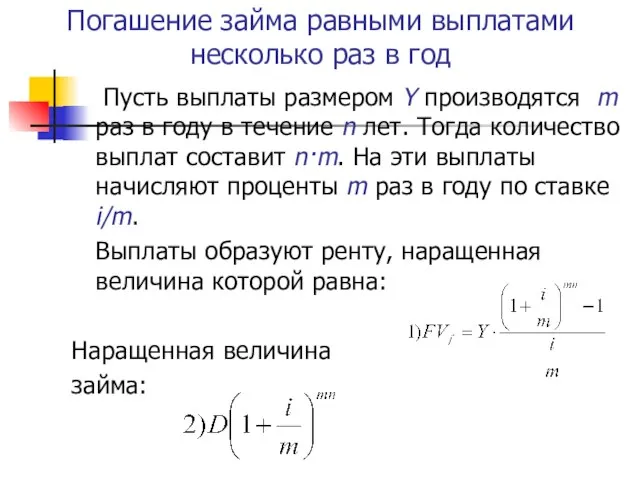

- 15. Погашение займа равными выплатами несколько раз в год Пусть выплаты размером Y производятся m раз в

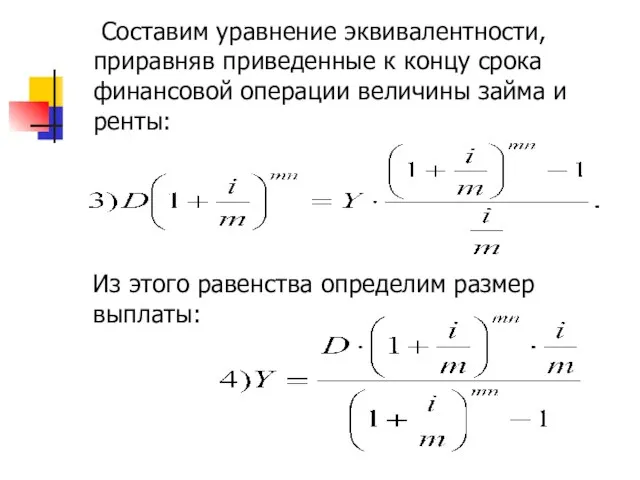

- 16. Составим уравнение эквивалентности, приравняв приведенные к концу срока финансовой операции величины займа и ренты: Из этого

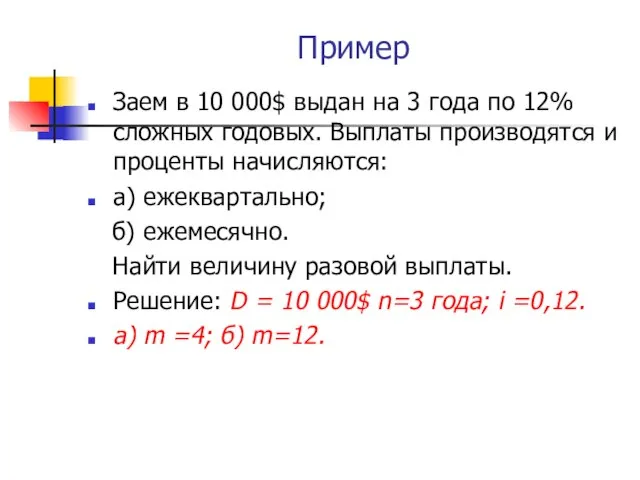

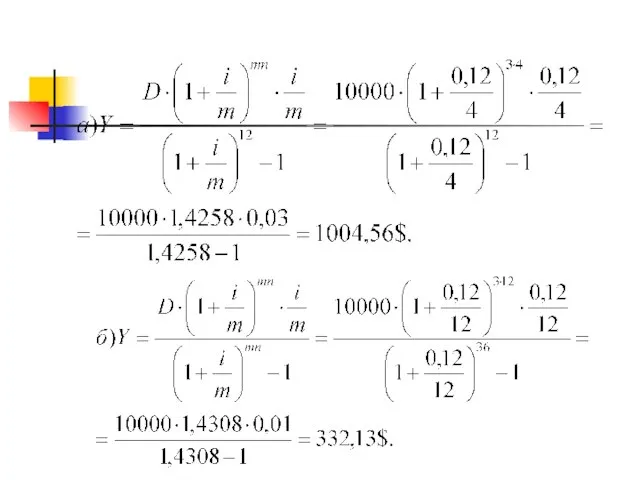

- 17. Пример Заем в 10 000$ выдан на 3 года по 12% сложных годовых. Выплаты производятся и

- 19. Формирование погасительного фонда Долг может погашаться различными способами. Например, заемщик может создать специальный погасительный фонд и

- 20. Пусть заем размером D взят в начале года на n лет под ставку i сложных процентов

- 21. Величину разовых платежей находят из равенства:

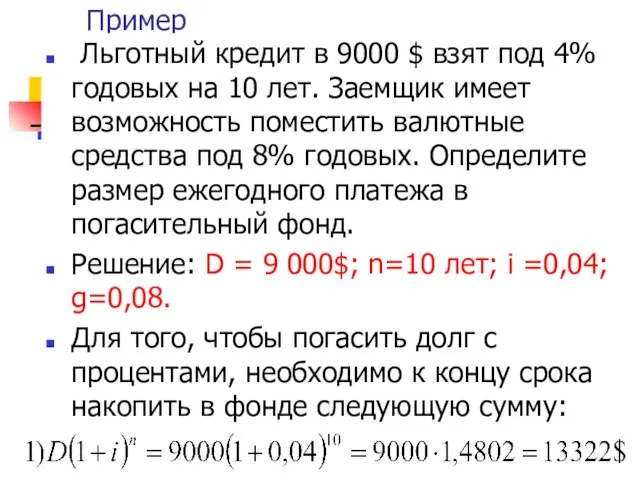

- 22. Пример Льготный кредит в 9000 $ взят под 4% годовых на 10 лет. Заемщик имеет возможность

- 24. Скачать презентацию

1. Планирование погашения задолженности.

2. Погашение займа одним платежом в конце срока.

3.

1. Планирование погашения задолженности.

2. Погашение займа одним платежом в конце срока.

3.

Планирование погашения задолженности

Расходы, связанные с погашением займа, должны включать как текущие

Планирование погашения задолженности

Расходы, связанные с погашением займа, должны включать как текущие

Существуют различные способы погашения задолженности. Участники кредитной сделки оговаривают их при

Существуют различные способы погашения задолженности. Участники кредитной сделки оговаривают их при

Срочные уплаты рассматриваются как средства, предназначение для погашения, как основного долга,

Срочные уплаты рассматриваются как средства, предназначение для погашения, как основного долга,

Погашение кредита может также производиться в виде финансовой ренты, т.е. платежами,

Погашение кредита может также производиться в виде финансовой ренты, т.е. платежами,

Погашение займа одним платежом в конце срока

Заем D выдан на n

Погашение займа одним платежом в конце срока

Заем D выдан на n

Пример

Заем величиной 20 000 рублей был выдан на 8 лет под

Пример

Заем величиной 20 000 рублей был выдан на 8 лет под

Погашение основного долга одним платежом в конце срока

Заем D выдан на

Погашение основного долга одним платежом в конце срока

Заем D выдан на

Пример

Заем величиной 100000 руб. был выдан на 3 года под 15%

Пример

Заем величиной 100000 руб. был выдан на 3 года под 15%

Погашение основного долга равными выплатами

Заем D выдан на n лет под

Погашение основного долга равными выплатами

Заем D выдан на n лет под

500 400 300 200 100

1500 1400 1300 1200 1100

Пример

Заем

500 400 300 200 100

1500 1400 1300 1200 1100

Пример

Заем

Погашение займа равными годовыми выплатами

При рассматриваемом способе выплаты в конце каждого

Погашение займа равными годовыми выплатами

При рассматриваемом способе выплаты в конце каждого

Пример

Заем величиной 5000 $ выдан на 5 лет под сложные проценты

Пример

Заем величиной 5000 $ выдан на 5 лет под сложные проценты

Погашение займа равными выплатами несколько раз в год

Пусть выплаты размером Y

Погашение займа равными выплатами несколько раз в год

Пусть выплаты размером Y

Составим уравнение эквивалентности, приравняв приведенные к концу срока финансовой операции величины

Составим уравнение эквивалентности, приравняв приведенные к концу срока финансовой операции величины

Пример

Заем в 10 000$ выдан на 3 года по 12% сложных

Пример

Заем в 10 000$ выдан на 3 года по 12% сложных

Формирование погасительного фонда

Долг может погашаться различными способами. Например, заемщик может создать

Формирование погасительного фонда

Долг может погашаться различными способами. Например, заемщик может создать

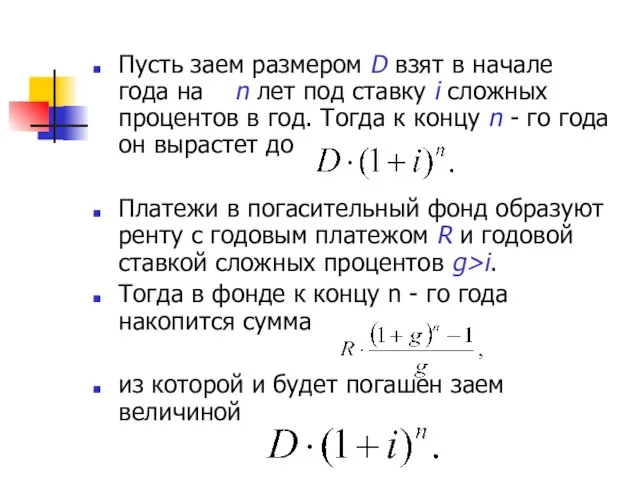

Пусть заем размером D взят в начале года на n лет

Пусть заем размером D взят в начале года на n лет

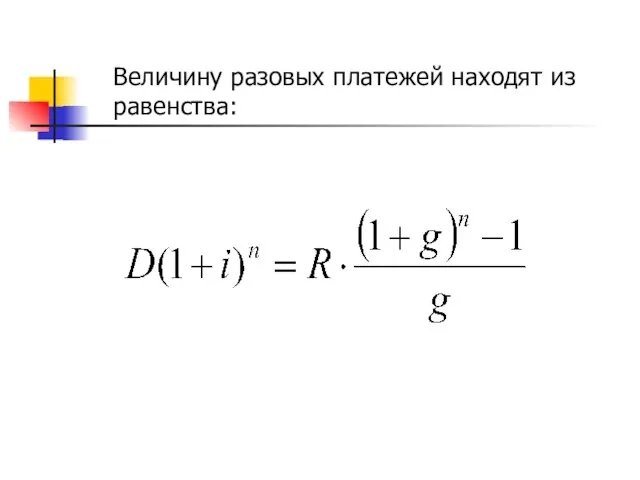

Величину разовых платежей находят из равенства:

Величину разовых платежей находят из равенства:

Пример

Льготный кредит в 9000 $ взят под 4% годовых на

Пример

Льготный кредит в 9000 $ взят под 4% годовых на

Сложение и вычитание смешанных дробей

Сложение и вычитание смешанных дробей Решение текстовых задач

Решение текстовых задач Число «Пи» вокруг нас. МОУ СОШ №7 Г. Тверь

Число «Пи» вокруг нас. МОУ СОШ №7 Г. Тверь График квадратичной функции

График квадратичной функции Геометрический смысл производной

Геометрический смысл производной Сложение натуральных чисел. 5 класс

Сложение натуральных чисел. 5 класс Натуральные числа. Смешанные числа

Натуральные числа. Смешанные числа Математика и биология

Математика и биология Сумма углов треугольника

Сумма углов треугольника Перпендикуляр и наклонная

Перпендикуляр и наклонная Алиасинг эффект. АЦП σ-δ. Интегратор

Алиасинг эффект. АЦП σ-δ. Интегратор Решение задач по теме «Подобные слагаемые»

Решение задач по теме «Подобные слагаемые» Равномерное прямолинейное движение. Тест №1

Равномерное прямолинейное движение. Тест №1 Урок геометрии в 9 классе Пирамида

Урок геометрии в 9 классе Пирамида «Экскурсия по летнему саду».

«Экскурсия по летнему саду». Скажи мне – и я забуду, покажи мне – и я запомню, дай сделать – и я пойму. Конфуций.

Скажи мне – и я забуду, покажи мне – и я запомню, дай сделать – и я пойму. Конфуций. Линейное уравнение с одной переменной

Линейное уравнение с одной переменной Длина окружности. Площадь круга

Длина окружности. Площадь круга Действия с десятичными дробями

Действия с десятичными дробями Моделирование зависимостей между величинами

Моделирование зависимостей между величинами Математика. Повторение. 1 класс

Математика. Повторение. 1 класс Extracurricular study in mathematics, 7th grade

Extracurricular study in mathematics, 7th grade Применение производной для исследования функций на монотонность и экстремумы

Применение производной для исследования функций на монотонность и экстремумы ТЕМА: «Деление многозначного числа на однозначное»

ТЕМА: «Деление многозначного числа на однозначное» Введение декартовых координат в пространстве. Расстояние между точками. Координаты середины отрезка

Введение декартовых координат в пространстве. Расстояние между точками. Координаты середины отрезка Решение заданий ГИА. Модуль Геометрия

Решение заданий ГИА. Модуль Геометрия Какое число пропущено? Тест по математике в 5 классе по теме: «Нумерация в пределах 1000»

Какое число пропущено? Тест по математике в 5 классе по теме: «Нумерация в пределах 1000» Графики тригонометрических функций

Графики тригонометрических функций