- Решение задач по статистическому моделированию. Моделирование систем

Содержание

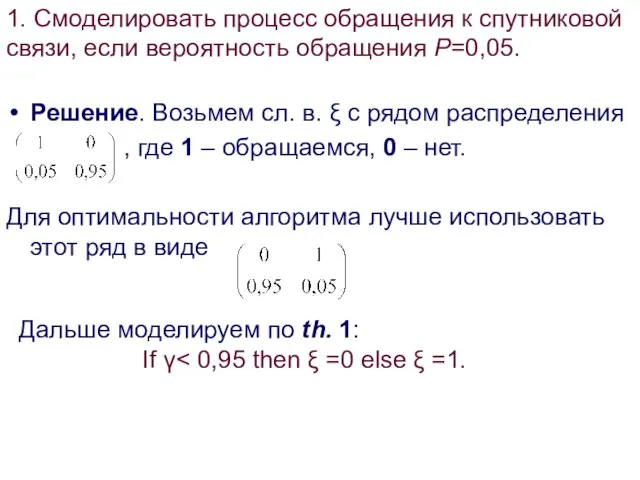

- 2. Решение. Возьмем сл. в. ξ с рядом распределения , где 1 – обращаемся, 0 – нет.

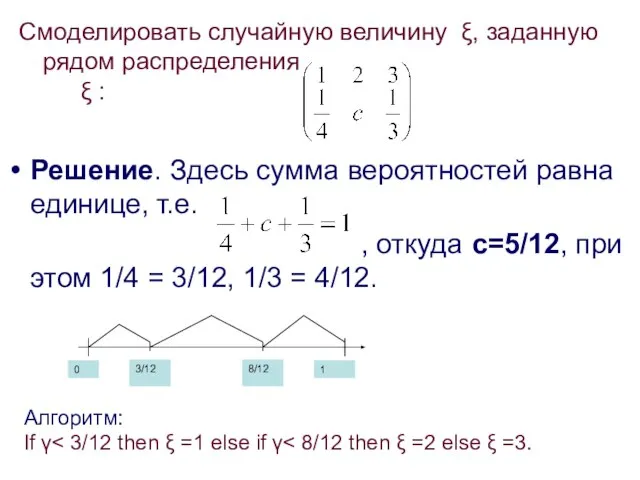

- 3. Решение. Здесь сумма вероятностей равна единице, т.е. , откуда с=5/12, при этом 1/4 = 3/12, 1/3

- 4. Решение. Это биномиальное распределение. Его можно смоделировать, связав с каждым орудием свою случайную величину γ –

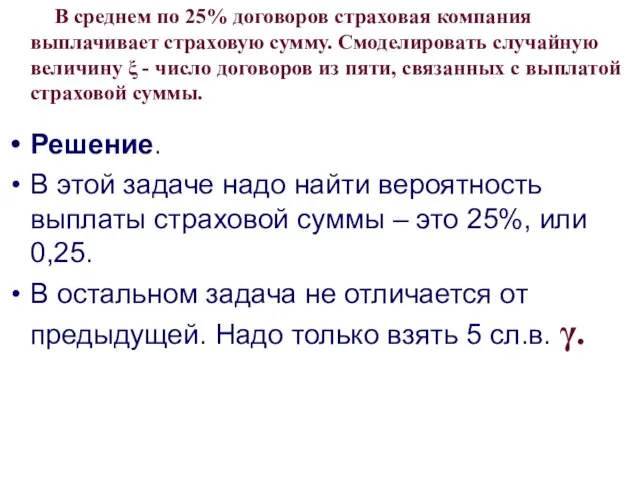

- 5. Решение. В этой задаче надо найти вероятность выплаты страховой суммы – это 25%, или 0,25. В

- 6. Решение. Это плотность нормально распределенной сл.в. с мат. ожиданием 3 и дисперсией 1, т.е. ξ ~

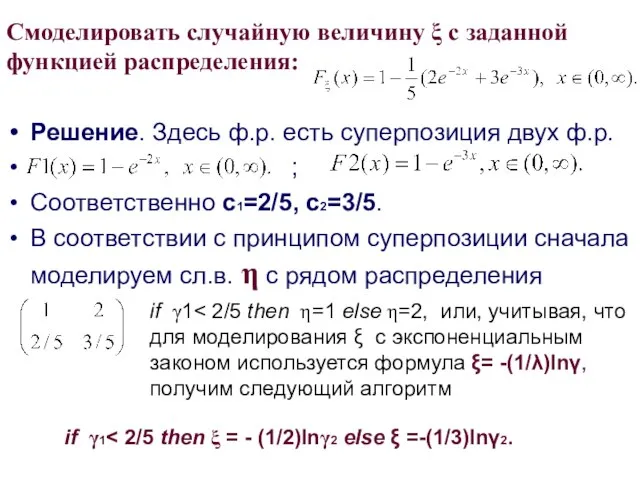

- 7. Решение. Здесь ф.р. есть суперпозиция двух ф.р. ; Соответственно с1=2/5, с2=3/5. В соответствии с принципом суперпозиции

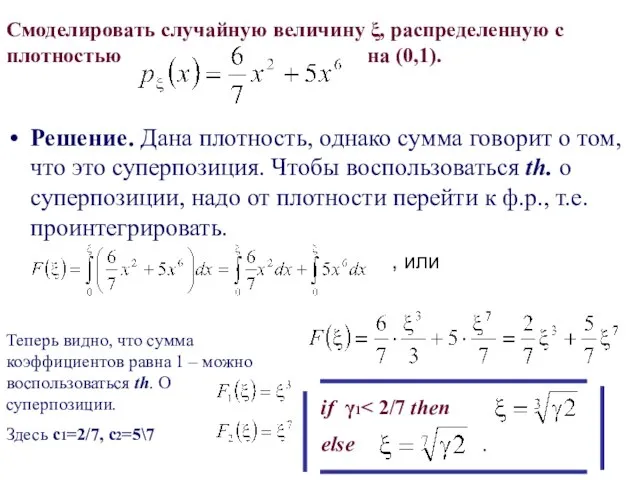

- 8. Решение. Дана плотность, однако сумма говорит о том, что это суперпозиция. Чтобы воспользоваться th. о суперпозиции,

- 10. Скачать презентацию

Решение. Возьмем сл. в. ξ с рядом распределения

, где

Решение. Возьмем сл. в. ξ с рядом распределения

, где

Решение. Здесь сумма вероятностей равна единице, т.е.

, откуда с=5/12, при

Решение. Здесь сумма вероятностей равна единице, т.е.

, откуда с=5/12, при

Решение. Это биномиальное распределение. Его можно смоделировать, связав с каждым орудием

Решение. Это биномиальное распределение. Его можно смоделировать, связав с каждым орудием

Решение.

В этой задаче надо найти вероятность выплаты страховой суммы –

Решение.

В этой задаче надо найти вероятность выплаты страховой суммы –

Решение. Это плотность нормально распределенной сл.в. с мат. ожиданием 3 и

Решение. Это плотность нормально распределенной сл.в. с мат. ожиданием 3 и

Решение. Здесь ф.р. есть суперпозиция двух ф.р.

;

Соответственно с1=2/5,

Решение. Здесь ф.р. есть суперпозиция двух ф.р.

;

Соответственно с1=2/5,

Решение. Дана плотность, однако сумма говорит о том, что это суперпозиция.

Решение. Дана плотность, однако сумма говорит о том, что это суперпозиция.

Параллельные прямые

Параллельные прямые Умножение десятичных дробей на натуральное число

Умножение десятичных дробей на натуральное число Площадь поверхности

Площадь поверхности Введение в геометрию

Введение в геометрию Деление дробей. Путешествие в Китай. 5 класс

Деление дробей. Путешествие в Китай. 5 класс Брейн - ринг. Математическая игра

Брейн - ринг. Математическая игра Основные геометрические приложения определенного интеграла

Основные геометрические приложения определенного интеграла Обобщающий урок по теме: «Признаки параллельности прямых»

Обобщающий урок по теме: «Признаки параллельности прямых» Презентация по математике "Соотношение углов и сторон прямоугольного треугольника" - скачать

Презентация по математике "Соотношение углов и сторон прямоугольного треугольника" - скачать  Тренажёр. Табличное умножение

Тренажёр. Табличное умножение ЕГЭ. Производная в заданиях уровня В. 2 часть

ЕГЭ. Производная в заданиях уровня В. 2 часть Елементи теорії формальних мов. (Тема 2)

Елементи теорії формальних мов. (Тема 2) Среднее арифметическое в поисках сокровищ

Среднее арифметическое в поисках сокровищ Как нарисовать многоконечную звезду

Как нарисовать многоконечную звезду Описанная и вписанная окружности треугольника

Описанная и вписанная окружности треугольника Числовые функции, свойства функции, 10 класс

Числовые функции, свойства функции, 10 класс Опис досвіду УЧАСНИКА КОНКУРСУ «УЧИТЕЛЬ РОКУ» Чим приваблює робота в школі: Поряд з молоддю – молодію душею.

Опис досвіду УЧАСНИКА КОНКУРСУ «УЧИТЕЛЬ РОКУ» Чим приваблює робота в школі: Поряд з молоддю – молодію душею. Пирамида

Пирамида Комбинаторика. Комбинаторные задачи

Комбинаторика. Комбинаторные задачи Дивергентные математические задачи как средство развития креативности мышления у младших школьников

Дивергентные математические задачи как средство развития креативности мышления у младших школьников Сложение и вычитание в пределах 20

Сложение и вычитание в пределах 20 Презентация на тему Решение задач нахождение числа по его дроби

Презентация на тему Решение задач нахождение числа по его дроби  Генетический подход в изучении геометрии

Генетический подход в изучении геометрии Универсальные учебные действия на уроках математики

Универсальные учебные действия на уроках математики Математическое моделирование социальноэкономических процессов (Часть 1.)

Математическое моделирование социальноэкономических процессов (Часть 1.) Подготовка к ЕГЭ (профильный уровень). Теория вероятности

Подготовка к ЕГЭ (профильный уровень). Теория вероятности 8, 9 сандарына көбейту және бөлу кестесі

8, 9 сандарына көбейту және бөлу кестесі Параллельное проектирование

Параллельное проектирование