- Системы одновременных уравнений

Содержание

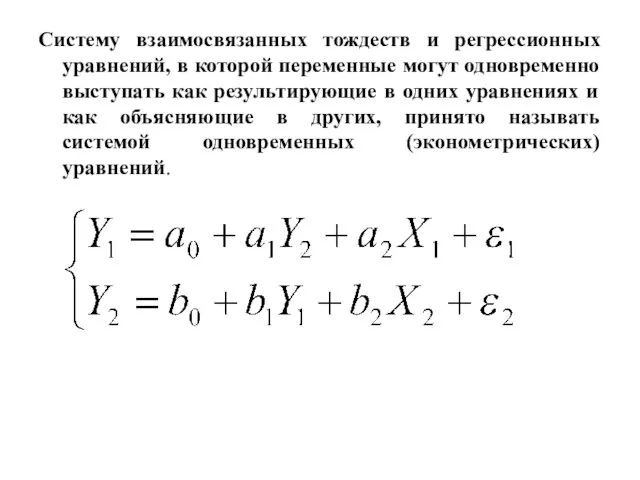

- 2. Систему взаимосвязанных тождеств и регрессионных уравнений, в которой переменные могут одновременно выступать как результирующие в одних

- 3. В соотношения могут входить переменные, относящиеся не только к моменту времени t , но и к

- 4. Эндогенные переменные — это взаимозависимые переменные, которые определяются внутри модели (системы). Как правило, каждое уравнение модели

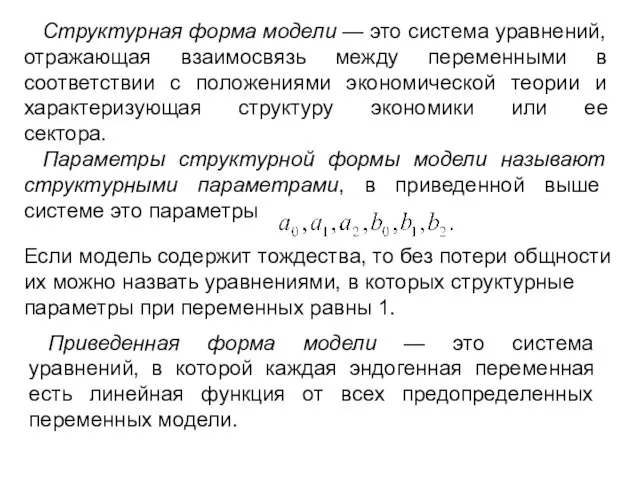

- 5. Структурная форма модели — это система уравнений, отражающая взаимосвязь между переменными в соответствии с положениями экономической

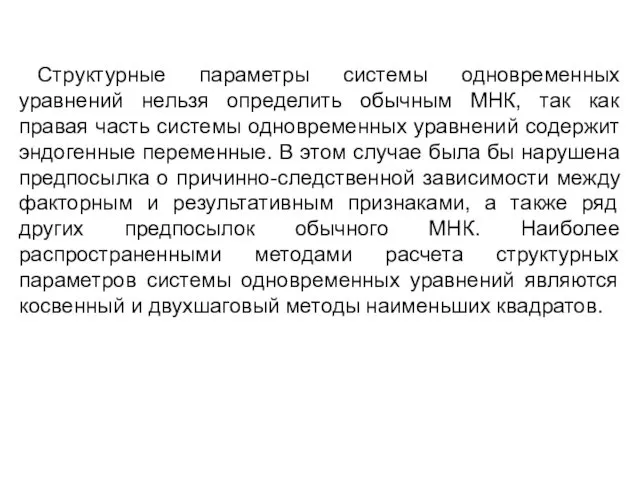

- 6. Структурные параметры системы одновременных уравнений нельзя определить обычным МНК, так как правая часть системы одновременных уравнений

- 7. Наиболее распространенными методами расчета структурных параметров системы одновременных уравнений являются косвенный и двухшаговый методы наименьших квадратов.

- 8. Косвенный МНК состоит в следующем: (а) Составляют приведенную форму модели и определяют численные значения параметров каждого

- 9. Двухшаговый МНК состоит в следующем: (а) Составляют приведенную форму модели и определяют численые значения ее параметров

- 10. Возможность применения косвенного или двухшагового МНК для оценки структурных параметров уравнения модели зависит от того, можно

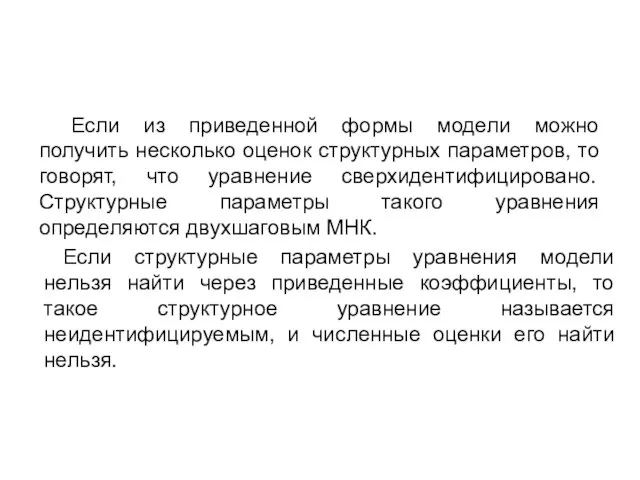

- 11. Если структурные параметры уравнения модели однозначно определяются по приведенным коэффициентам, то говорят, что данное уравнение точно

- 12. Если из приведенной формы модели можно получить несколько оценок структурных параметров, то говорят, что уравнение сверхидентифицировано.

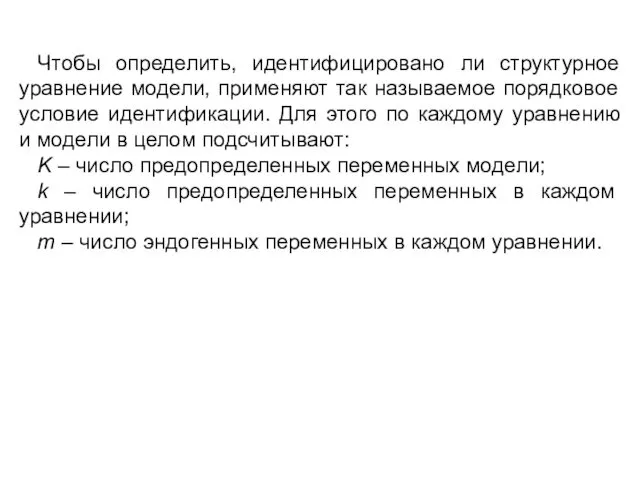

- 13. Чтобы определить, идентифицировано ли структурное уравнение модели, применяют так называемое порядковое условие идентификации. Для этого по

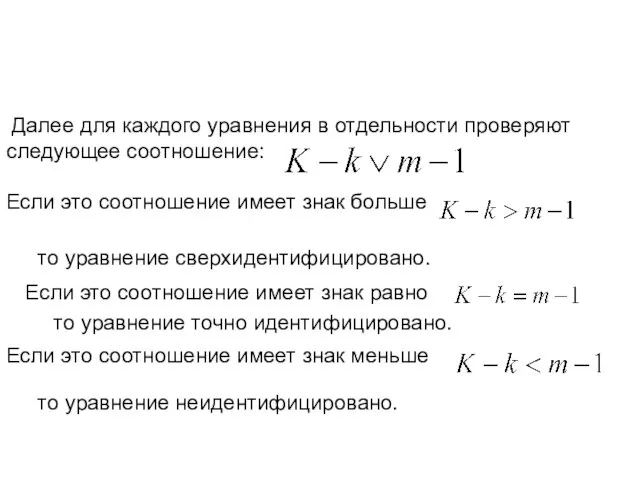

- 14. Далее для каждого уравнения в отдельности проверяют следующее соотношение: Если это соотношение имеет знак больше Если

- 15. Замечание. Нет необходимости исследовать на идентификацию тождества модели, поскольку их структурные параметры известны и равны 1.

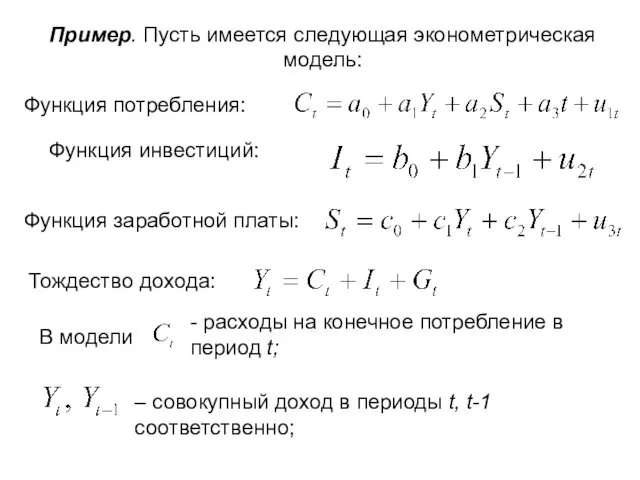

- 16. Пример. Пусть имеется следующая эконометрическая модель: Функция потребления: Функция инвестиций: Функция заработной платы: Тождество дохода: В

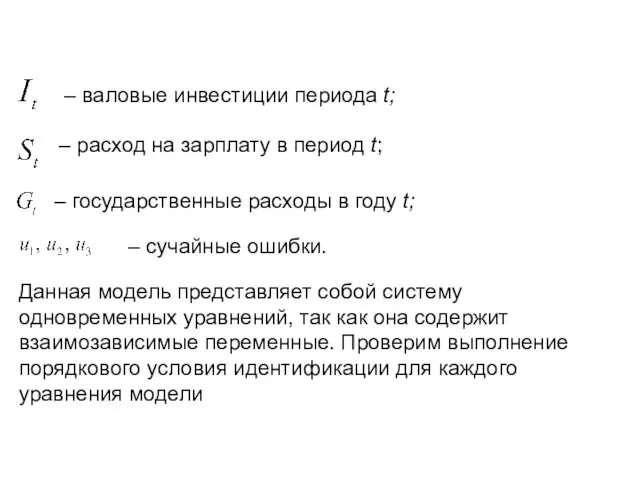

- 17. – валовые инвестиции периода t; – расход на зарплату в период t; – государственные расходы в

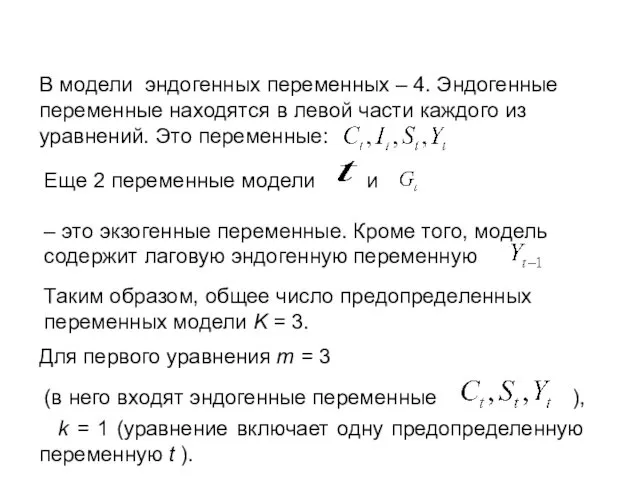

- 18. В модели эндогенных переменных – 4. Эндогенные переменные находятся в левой части каждого из уравнений. Это

- 19. Имеем: следовательно, второе уравнение сверхидентифицировано. следовательно, уравнение точно идентифицировано. Для второго уравнения Для третьего уравнения: следовательно,

- 20. Приведенная форма модели обозначены приведенные коэффициенты модели, — случайные ошибки (обозначения выбраны произвольно).

- 21. Следовательно (пункт 3), параметры первого уравнения модели можно оценить косвенным МНК. Для этого 1) определим обычным

- 22. Третье уравнение модели сверхидентифицировано. В его правой части содержится эндогенная переменная Y, что приводит к нарушению

- 24. Скачать презентацию

Систему взаимосвязанных тождеств и регрессионных уравнений, в которой переменные могут одновременно

Систему взаимосвязанных тождеств и регрессионных уравнений, в которой переменные могут одновременно

В соотношения могут входить переменные, относящиеся не только к моменту времени

В соотношения могут входить переменные, относящиеся не только к моменту времени

Эндогенные переменные — это взаимозависимые переменные, которые определяются внутри модели (системы).

Эндогенные переменные — это взаимозависимые переменные, которые определяются внутри модели (системы).

Структурная форма модели — это система уравнений, отражающая взаимосвязь между переменными

Структурная форма модели — это система уравнений, отражающая взаимосвязь между переменными

Структурные параметры системы одновременных уравнений нельзя определить обычным МНК, так как

Структурные параметры системы одновременных уравнений нельзя определить обычным МНК, так как

Наиболее распространенными методами расчета структурных параметров системы одновременных уравнений являются косвенный

Наиболее распространенными методами расчета структурных параметров системы одновременных уравнений являются косвенный

Косвенный МНК состоит в следующем:

(а) Составляют приведенную форму модели и

Косвенный МНК состоит в следующем:

(а) Составляют приведенную форму модели и

Двухшаговый МНК состоит в следующем:

(а) Составляют приведенную форму модели и определяют

Двухшаговый МНК состоит в следующем:

(а) Составляют приведенную форму модели и определяют

Возможность применения косвенного или двухшагового МНК для оценки структурных параметров уравнения

Возможность применения косвенного или двухшагового МНК для оценки структурных параметров уравнения

Если структурные параметры уравнения модели однозначно определяются по приведенным коэффициентам, то

Если структурные параметры уравнения модели однозначно определяются по приведенным коэффициентам, то

Если из приведенной формы модели можно получить несколько оценок структурных параметров,

Если из приведенной формы модели можно получить несколько оценок структурных параметров,

Чтобы определить, идентифицировано ли структурное уравнение модели, применяют так называемое порядковое

Чтобы определить, идентифицировано ли структурное уравнение модели, применяют так называемое порядковое

Далее для каждого уравнения в отдельности проверяют следующее соотношение:

Если это соотношение

Далее для каждого уравнения в отдельности проверяют следующее соотношение: Если это соотношение

Замечание. Нет необходимости исследовать на идентификацию тождества модели, поскольку их структурные

Замечание. Нет необходимости исследовать на идентификацию тождества модели, поскольку их структурные

Пример. Пусть имеется следующая эконометрическая модель:

Функция потребления:

Функция инвестиций:

Функция заработной

Пример. Пусть имеется следующая эконометрическая модель:

Функция потребления:

Функция инвестиций:

Функция заработной

– валовые инвестиции периода t;

– расход на зарплату в период

– валовые инвестиции периода t;

– расход на зарплату в период

В модели эндогенных переменных – 4. Эндогенные переменные находятся в левой

В модели эндогенных переменных – 4. Эндогенные переменные находятся в левой

Имеем:

следовательно, второе уравнение сверхидентифицировано.

следовательно, уравнение точно идентифицировано.

Для второго уравнения

Для третьего

Имеем:

следовательно, второе уравнение сверхидентифицировано.

следовательно, уравнение точно идентифицировано.

Для второго уравнения

Для третьего

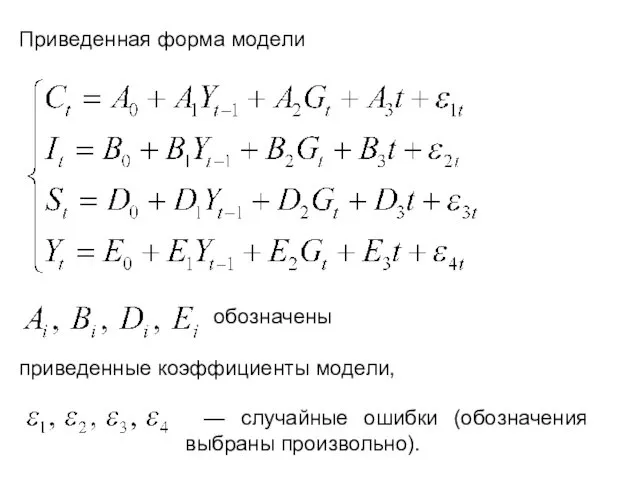

Приведенная форма модели

обозначены

приведенные коэффициенты модели,

— случайные ошибки (обозначения

Приведенная форма модели

обозначены

приведенные коэффициенты модели,

— случайные ошибки (обозначения

Следовательно (пункт 3), параметры первого уравнения модели можно оценить косвенным МНК.

Следовательно (пункт 3), параметры первого уравнения модели можно оценить косвенным МНК.

Третье уравнение модели сверхидентифицировано. В его правой части содержится эндогенная переменная

Третье уравнение модели сверхидентифицировано. В его правой части содержится эндогенная переменная

Аксиомы и следствие из аксиом

Аксиомы и следствие из аксиом Решение задач на нахождение неизвестного умешьшаемого

Решение задач на нахождение неизвестного умешьшаемого Средняя линия треугольника

Средняя линия треугольника Распределительные свойства умножения

Распределительные свойства умножения УРОК МАТЕМАТИКИ Тема «Решение задач на движение в противоположных направлениях»

УРОК МАТЕМАТИКИ Тема «Решение задач на движение в противоположных направлениях» Расстояние от точки до прямой. Перпендикулярные прямые

Расстояние от точки до прямой. Перпендикулярные прямые Рационал сандарды қорытындылау

Рационал сандарды қорытындылау Тетраэдр. Задания для устного счета. Упражнение 5

Тетраэдр. Задания для устного счета. Упражнение 5 Музей математики

Музей математики Проценты в нашей жизни

Проценты в нашей жизни Числовая последовательность

Числовая последовательность Планирование и организация эксперимента

Планирование и организация эксперимента Объем призмы. Решение задач

Объем призмы. Решение задач Числа на координатной прямой

Числа на координатной прямой Прямоугольник, ромб, квадрат. (8 класс)

Прямоугольник, ромб, квадрат. (8 класс) Счастливый случай. Интеллектуальная игра

Счастливый случай. Интеллектуальная игра Площадь криволинейной трапеции и интеграл

Площадь криволинейной трапеции и интеграл Средняя линия треугольника

Средняя линия треугольника Теорема о сумме углов треугольника

Теорема о сумме углов треугольника Мультимедийное пособие «Функция»

Мультимедийное пособие «Функция» МОУ Афанасьевская СОШ Урок математики в 1 классе Тема: «Прибавление числа 4» Подготовила

МОУ Афанасьевская СОШ Урок математики в 1 классе Тема: «Прибавление числа 4» Подготовила  Разложение квадратного трехчлена на множители. Теорема Виета

Разложение квадратного трехчлена на множители. Теорема Виета Решение уравнений. 6 класс

Решение уравнений. 6 класс Работа с циркулем

Работа с циркулем Аппроксимация функций

Аппроксимация функций Расчет числовых характеристик случайных процессов

Расчет числовых характеристик случайных процессов Урок - сказка Разработана Яковлевой Натальей Владимировной преподавателем ГОУ СПО «Валуйское медицинское училище» г. Валуйки

Урок - сказка Разработана Яковлевой Натальей Владимировной преподавателем ГОУ СПО «Валуйское медицинское училище» г. Валуйки  Решение тригонометрических уравнений

Решение тригонометрических уравнений