- Спецификация уравнения множественной регрессии. Выбор переменных

Содержание

- 2. Спецификация уравнения регрессии Выбор переменных Выбор формы зависимости (следующая лекция)

- 3. Цели лекции 1. Рассмотрение проблемы спецификации переменных в уравнениях множественной линейной регрессии 2. Изучить последствия неправильного

- 4. Выбор переменных множественной регрессии Включение и исключение переменных 1. Влияние на коэффициенты уравнения 2. Влияние на

- 5. Последствия не включения в уравнение существенной переменной Переменная называется существенной, если она должна быть включена в

- 6. Последствия не включения в уравнение существенной переменной 1. Уменьшается возможность правильной оценки и интерпретации уравнения 2.

- 7. Отсутствие существенной переменной Если объясняющая переменная X2 отсутствует, то где Механизм разрушения оценок Если объясняющие переменные

- 8. Отсутствие существенной переменной Оценка смещения коэффициента Направление смешения зависит от знака истинного значения коэффициента при отсутствующей

- 9. Отсутствие существенной переменной Направление смещения коэффициента 1. Ковариация оценивается по выборке 2. Знак коэффициента при отсутствующей

- 10. Отсутствие существенной переменной Направление смещения коэффициента Коэффициент детерминации может оставаться большим за счет кажущегося эффекта замещающей

- 11. Последствия включения в уравнение несущественной переменной Переменная называется несущественной, если она не должна быть включена в

- 12. Последствия включения в уравнение несущественной переменной 1. Не теряется возможность правильной оценки и интерпретации уравнения 2.

- 13. Замещающие переменные Замещающая переменная – это переменная, которая коррелирует с отсутствующей переменной уравнения регрессии, и за

- 14. Замещающие переменные Пример: Время как замещающая переменная для показателя технического прогресса в производственной функции Кобба- Дугласа

- 15. Выбор переменных множественной регрессии Включение и исключение переменных 1. Влияние на коэффициенты уравнения 2. Влияние на

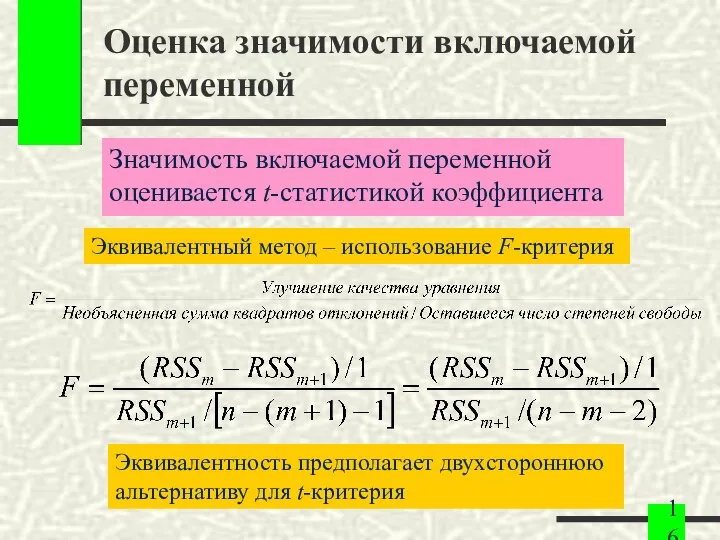

- 16. Оценка значимости включаемой переменной Значимость включаемой переменной оценивается t-статистикой коэффициента Эквивалентность предполагает двухстороннюю альтернативу для t-критерия

- 17. Оценка значимости включаемой группы переменных Значимость включаемой группы переменных оценивается F-тестом Значимость группы переменных не означает

- 18. Оценка значимости включаемой группы переменных F-статистика может быть найдена через коэффициенты детерминации Данный тест может также

- 19. Четыре критерия для включения переменной в уравнение регрессии 1. Роль переменной в уравнении опирается на прочные

- 20. Процедуры поиска существенных переменных 1. Последовательный восходящий поиск 2. Последовательный нисходящий поиск Обе процедуры могут привести

- 21. Выбор переменных множественной регрессии Включение и исключение переменных 1. Влияние на коэффициенты уравнения 2. Влияние на

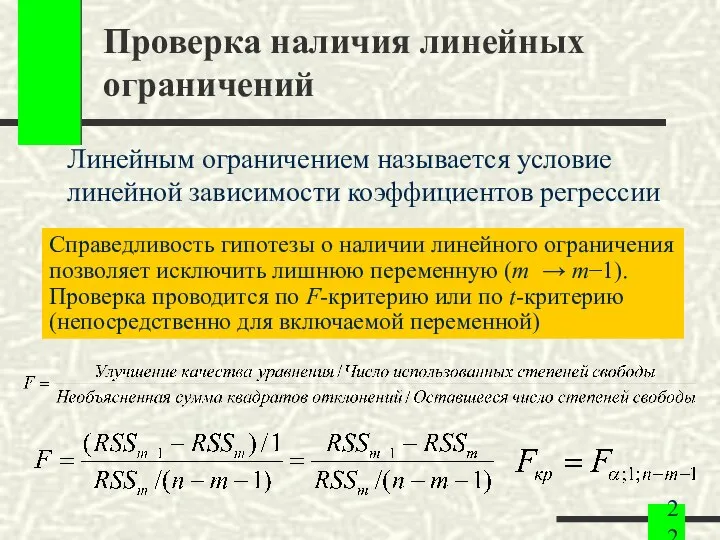

- 22. Проверка наличия линейных ограничений Линейным ограничением называется условие линейной зависимости коэффициентов регрессии Справедливость гипотезы о наличии

- 23. Выбор переменных множественной регрессии Включение и исключение переменных 1. Влияние на коэффициенты уравнения 2. Влияние на

- 24. Тест ошибочной спецификации Рамсея Тест Рамсея позволяет проверить, стоит ли начинать поиск дополнительной переменной для включения

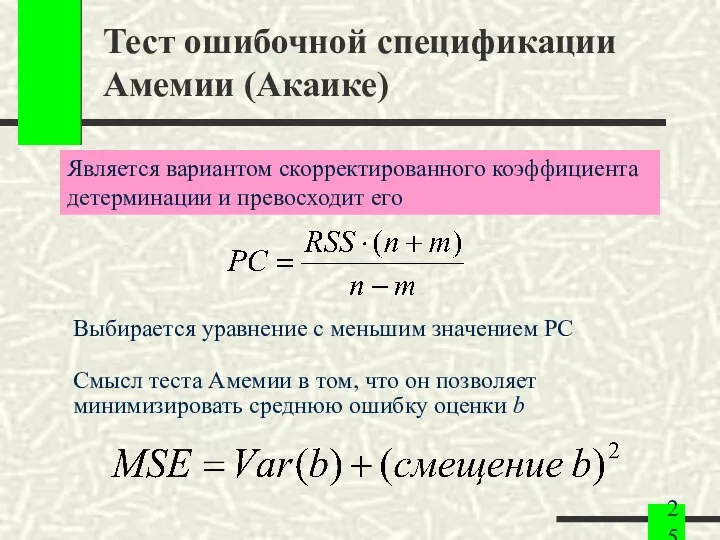

- 25. Тест ошибочной спецификации Амемии (Акаике) Выбирается уравнение с меньшим значением PC Смысл теста Амемии в том,

- 26. Выбор переменных регрессии: вложенные и невложенные модели Вложенные модели непосредственно сравнимы. Сравнение невложенных моделей возможно только

- 27. J-тест ошибочной спецификации Дэвидсона-МакКиннона для невложенных моделей 1. Оценивается уравнение регрессии (A) 2. Расчетные значения зависимой

- 28. J-тест ошибочной спецификации Дэвидсона-МакКиннона для невложенных моделей В результате применения теста возможны четыре случая: 1. Модель

- 30. Скачать презентацию

Спецификация уравнения регрессии

Выбор переменных

Выбор формы зависимости (следующая лекция)

Спецификация уравнения регрессии

Выбор переменных

Выбор формы зависимости (следующая лекция)

Цели лекции

1. Рассмотрение проблемы спецификации

переменных в уравнениях множественной

линейной регрессии

2. Изучить последствия

Цели лекции

1. Рассмотрение проблемы спецификации

переменных в уравнениях множественной

линейной регрессии

2. Изучить последствия

Выбор переменных множественной регрессии

Включение и исключение переменных

1. Влияние на коэффициенты уравнения

2.

Выбор переменных множественной регрессии

Включение и исключение переменных

1. Влияние на коэффициенты уравнения

2.

Последствия не включения в уравнение существенной переменной

Переменная называется существенной,

если она должна

Последствия не включения в уравнение существенной переменной

Переменная называется существенной,

если она должна

Последствия не включения в уравнение существенной переменной

1. Уменьшается возможность правильной оценки

и

Последствия не включения в уравнение существенной переменной

1. Уменьшается возможность правильной оценки

и

Отсутствие существенной переменной

Если объясняющая переменная X2 отсутствует, то

где

Механизм разрушения оценок

Если объясняющие

Отсутствие существенной переменной

Если объясняющая переменная X2 отсутствует, то

где

Механизм разрушения оценок

Если объясняющие

Отсутствие существенной переменной

Оценка смещения коэффициента

Направление смешения зависит от знака истинного значения

Отсутствие существенной переменной

Оценка смещения коэффициента

Направление смешения зависит от знака истинного значения

Отсутствие существенной переменной

Направление смещения коэффициента

1. Ковариация оценивается по выборке

2. Знак коэффициента

Отсутствие существенной переменной

Направление смещения коэффициента

1. Ковариация оценивается по выборке

2. Знак коэффициента

Отсутствие существенной переменной

Направление смещения коэффициента

Коэффициент детерминации может оставаться большим за счет

Отсутствие существенной переменной

Направление смещения коэффициента

Коэффициент детерминации может оставаться большим за счет

Последствия включения в уравнение несущественной переменной

Переменная называется несущественной,

если она не должна

Последствия включения в уравнение несущественной переменной

Переменная называется несущественной,

если она не должна

Последствия включения в уравнение несущественной переменной

1. Не теряется возможность правильной оценки

и

Последствия включения в уравнение несущественной переменной

1. Не теряется возможность правильной оценки

и

Замещающие переменные

Замещающая переменная – это переменная, которая

коррелирует с отсутствующей переменной уравнения

регрессии,

Замещающие переменные

Замещающая переменная – это переменная, которая

коррелирует с отсутствующей переменной уравнения

регрессии,

Замещающие переменные

Пример: Время как замещающая переменная для показателя

технического прогресса в производственной

Замещающие переменные

Пример: Время как замещающая переменная для показателя

технического прогресса в производственной

Выбор переменных множественной регрессии

Включение и исключение переменных

1. Влияние на коэффициенты уравнения

2.

Выбор переменных множественной регрессии

Включение и исключение переменных

1. Влияние на коэффициенты уравнения

2.

Оценка значимости включаемой переменной

Значимость включаемой переменной

оценивается t-статистикой коэффициента

Эквивалентность предполагает двухстороннюю альтернативу

Оценка значимости включаемой переменной

Значимость включаемой переменной

оценивается t-статистикой коэффициента

Эквивалентность предполагает двухстороннюю альтернативу

Оценка значимости включаемой группы переменных

Значимость включаемой группы

переменных оценивается F-тестом

Значимость группы переменных

Оценка значимости включаемой группы переменных

Значимость включаемой группы

переменных оценивается F-тестом

Значимость группы переменных

Оценка значимости включаемой группы переменных

F-статистика может быть найдена через

коэффициенты детерминации

Данный тест

Оценка значимости включаемой группы переменных

F-статистика может быть найдена через

коэффициенты детерминации

Данный тест

Четыре критерия для включения переменной в уравнение регрессии

1. Роль переменной в

Четыре критерия для включения переменной в уравнение регрессии

1. Роль переменной в

Процедуры поиска существенных переменных

1. Последовательный восходящий поиск

2. Последовательный нисходящий поиск

Обе процедуры

Процедуры поиска существенных переменных

1. Последовательный восходящий поиск

2. Последовательный нисходящий поиск

Обе процедуры

Выбор переменных множественной регрессии

Включение и исключение переменных

1. Влияние на коэффициенты уравнения

2.

Выбор переменных множественной регрессии

Включение и исключение переменных

1. Влияние на коэффициенты уравнения

2.

Проверка наличия линейных ограничений

Линейным ограничением называется условие

линейной зависимости коэффициентов регрессии

Справедливость гипотезы

Проверка наличия линейных ограничений

Линейным ограничением называется условие

линейной зависимости коэффициентов регрессии

Справедливость гипотезы

Выбор переменных множественной регрессии

Включение и исключение переменных

1. Влияние на коэффициенты уравнения

2.

Выбор переменных множественной регрессии

Включение и исключение переменных

1. Влияние на коэффициенты уравнения

2.

Тест ошибочной спецификации Рамсея

Тест Рамсея позволяет проверить, стоит ли начинать поиск

дополнительной

Тест ошибочной спецификации Рамсея

Тест Рамсея позволяет проверить, стоит ли начинать поиск

дополнительной

Тест ошибочной спецификации Амемии (Акаике)

Выбирается уравнение с меньшим значением PC

Смысл теста

Тест ошибочной спецификации Амемии (Акаике)

Выбирается уравнение с меньшим значением PC

Смысл теста

Выбор переменных регрессии: вложенные и невложенные модели

Вложенные модели непосредственно сравнимы. Сравнение

невложенных

Выбор переменных регрессии: вложенные и невложенные модели

Вложенные модели непосредственно сравнимы. Сравнение

невложенных

J-тест ошибочной спецификации Дэвидсона-МакКиннона для невложенных моделей

1. Оценивается уравнение регрессии (A)

2.

J-тест ошибочной спецификации Дэвидсона-МакКиннона для невложенных моделей

1. Оценивается уравнение регрессии (A)

2.

J-тест ошибочной спецификации Дэвидсона-МакКиннона для невложенных моделей

В результате применения теста возможны

J-тест ошибочной спецификации Дэвидсона-МакКиннона для невложенных моделей

В результате применения теста возможны

Четыре замечательные точки треугольника

Четыре замечательные точки треугольника Построение сечения плоскостью

Построение сечения плоскостью Площади многоугольников

Площади многоугольников Шкала. Координатный луч

Шкала. Координатный луч Измерение углов

Измерение углов Корреляционный и статистический анализ экспериментальных данных в программе Excel

Корреляционный и статистический анализ экспериментальных данных в программе Excel Коллекция картинок к урокам математики Часть 2

Коллекция картинок к урокам математики Часть 2 Теорема синусов Теорема косинусов Учитель математики Г.А.Ларькина Школа №91 г.Н.Новгород

Теорема синусов Теорема косинусов Учитель математики Г.А.Ларькина Школа №91 г.Н.Новгород  Коэффициент корреляции и корреляционный анализ

Коэффициент корреляции и корреляционный анализ 5 класс

5 класс  Соотношения между элементами прямоугольного треугольника

Соотношения между элементами прямоугольного треугольника Событие, вероятность события. Сложение и умножение вероятностей

Событие, вероятность события. Сложение и умножение вероятностей Системы линейных уравнений с двумя переменными

Системы линейных уравнений с двумя переменными Урок 11 Расстояния между прямыми

Урок 11 Расстояния между прямыми  Моделирование систем

Моделирование систем Открытый интенсив по математике. Как мощно подготовиться к экзамену? Ценность времени. День 2

Открытый интенсив по математике. Как мощно подготовиться к экзамену? Ценность времени. День 2 Исследование алфавита знаков для кодирования информации

Исследование алфавита знаков для кодирования информации Понятие вектора

Понятие вектора Повторительно-обобщающий урок по теме: «Показательная функция». 11 класс

Повторительно-обобщающий урок по теме: «Показательная функция». 11 класс Решение задач по теме "Векторы"

Решение задач по теме "Векторы" Сучасні методи моделювання в наукових дослідженнях

Сучасні методи моделювання в наукових дослідженнях Угол между прямыми. Подготовка к ЕГЭ С2

Угол между прямыми. Подготовка к ЕГЭ С2 Существование треугольника, равного данному

Существование треугольника, равного данному Пишите грамотно решение неполных квадратных уравнений

Пишите грамотно решение неполных квадратных уравнений Преобразование алгебраических выражений

Преобразование алгебраических выражений Презентация по математике Проценты

Презентация по математике Проценты  Оптимизация деятельности авторемонтного предприятия с помощью теории массового обслуживания

Оптимизация деятельности авторемонтного предприятия с помощью теории массового обслуживания Конус. Высота конуса

Конус. Высота конуса