- Спецификация уравнения множественной регрессии. Выбор переменных

Содержание

- 2. Спецификация уравнения регрессии Выбор переменных Выбор формы зависимости (следующая лекция)

- 3. Цели лекции 1. Рассмотрение проблемы спецификации переменных в уравнениях множественной линейной регрессии 2. Изучить последствия неправильного

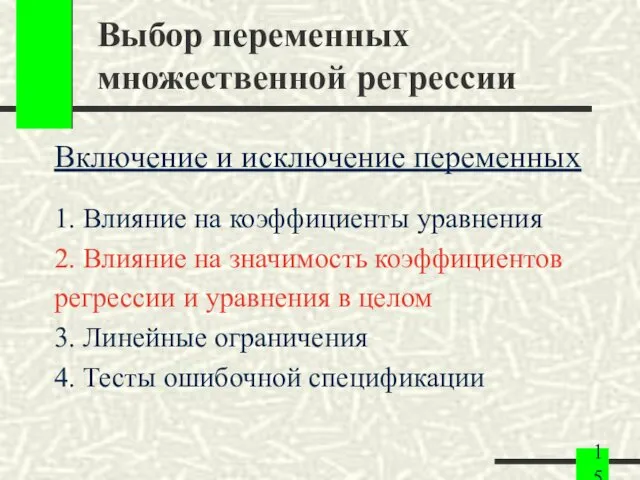

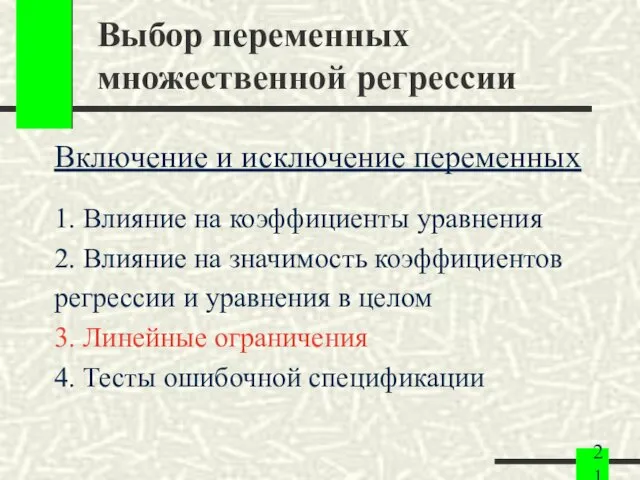

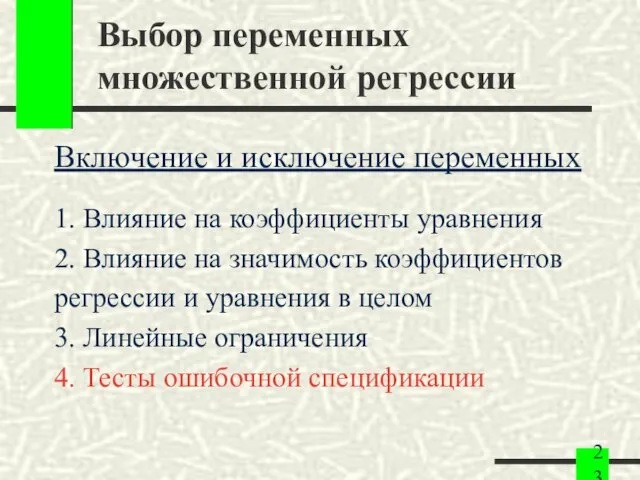

- 4. Выбор переменных множественной регрессии Включение и исключение переменных 1. Влияние на коэффициенты уравнения 2. Влияние на

- 5. Последствия не включения в уравнение существенной переменной Переменная называется существенной, если она должна быть включена в

- 6. Последствия не включения в уравнение существенной переменной 1. Уменьшается возможность правильной оценки и интерпретации уравнения 2.

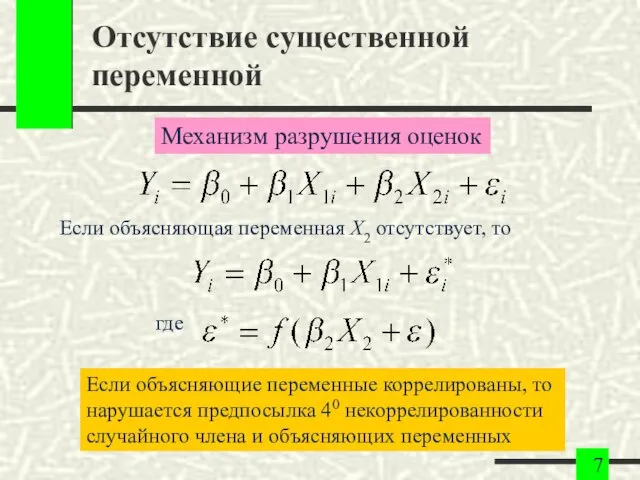

- 7. Отсутствие существенной переменной Если объясняющая переменная X2 отсутствует, то где Механизм разрушения оценок Если объясняющие переменные

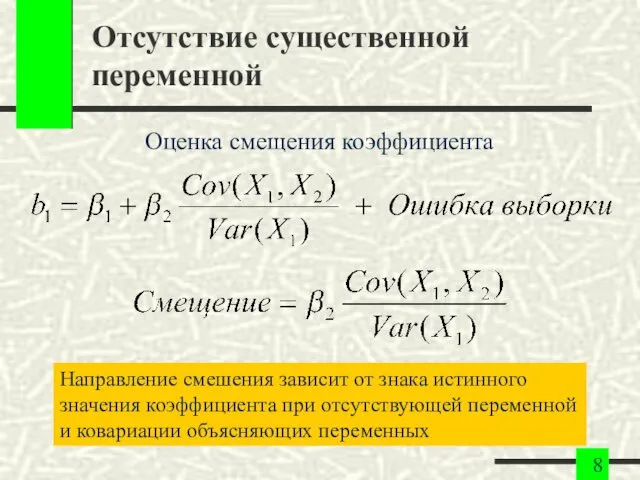

- 8. Отсутствие существенной переменной Оценка смещения коэффициента Направление смешения зависит от знака истинного значения коэффициента при отсутствующей

- 9. Отсутствие существенной переменной Направление смещения коэффициента 1. Ковариация оценивается по выборке 2. Знак коэффициента при отсутствующей

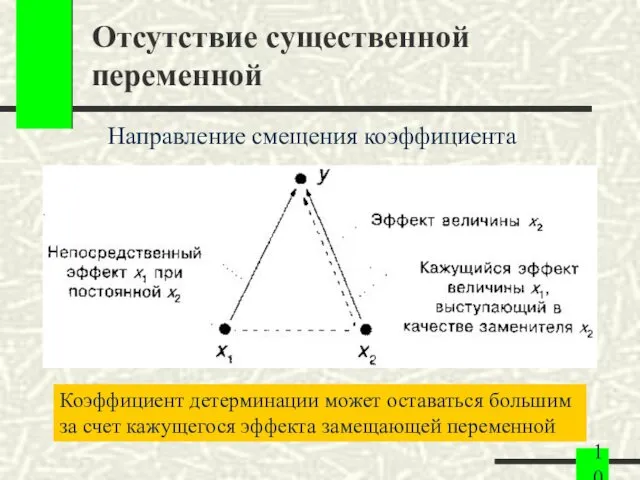

- 10. Отсутствие существенной переменной Направление смещения коэффициента Коэффициент детерминации может оставаться большим за счет кажущегося эффекта замещающей

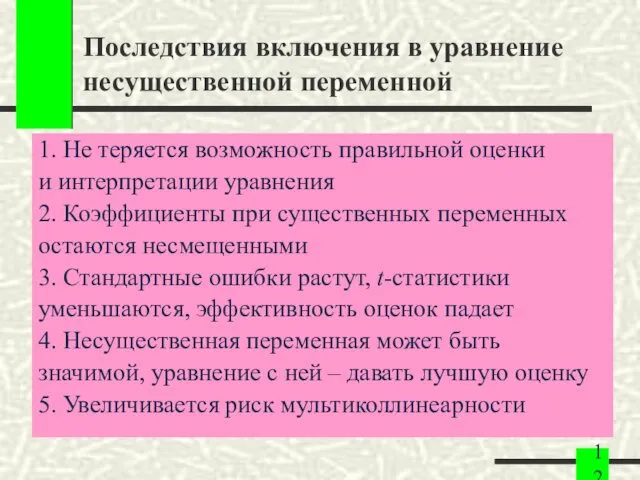

- 11. Последствия включения в уравнение несущественной переменной Переменная называется несущественной, если она не должна быть включена в

- 12. Последствия включения в уравнение несущественной переменной 1. Не теряется возможность правильной оценки и интерпретации уравнения 2.

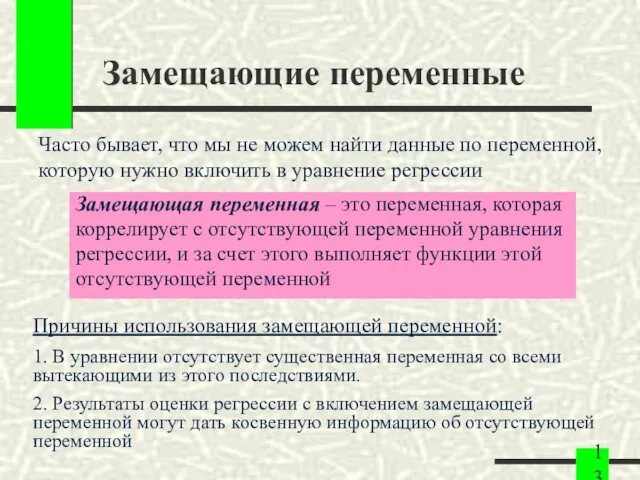

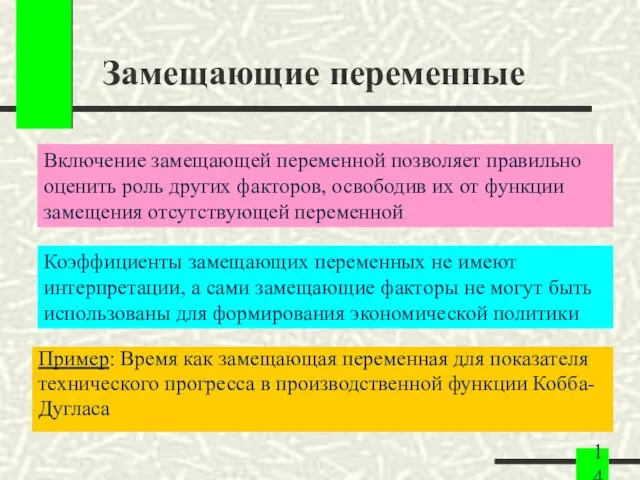

- 13. Замещающие переменные Замещающая переменная – это переменная, которая коррелирует с отсутствующей переменной уравнения регрессии, и за

- 14. Замещающие переменные Пример: Время как замещающая переменная для показателя технического прогресса в производственной функции Кобба- Дугласа

- 15. Выбор переменных множественной регрессии Включение и исключение переменных 1. Влияние на коэффициенты уравнения 2. Влияние на

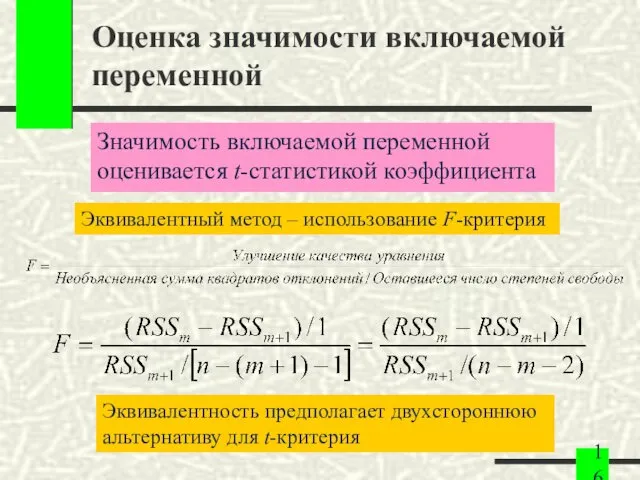

- 16. Оценка значимости включаемой переменной Значимость включаемой переменной оценивается t-статистикой коэффициента Эквивалентность предполагает двухстороннюю альтернативу для t-критерия

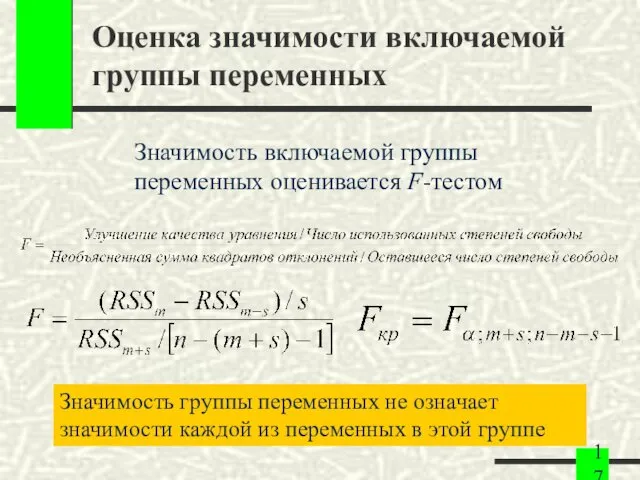

- 17. Оценка значимости включаемой группы переменных Значимость включаемой группы переменных оценивается F-тестом Значимость группы переменных не означает

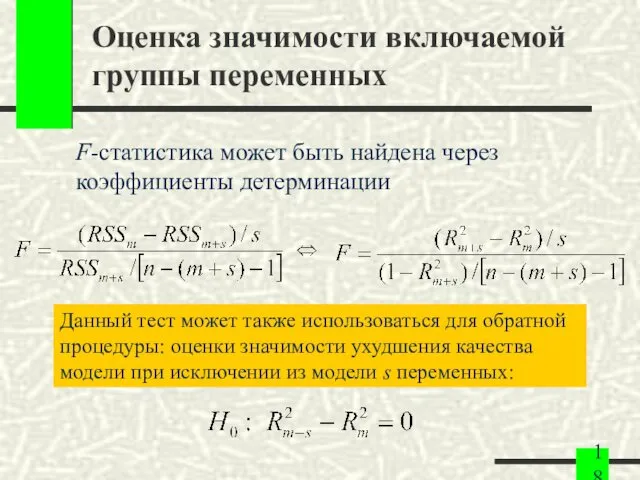

- 18. Оценка значимости включаемой группы переменных F-статистика может быть найдена через коэффициенты детерминации Данный тест может также

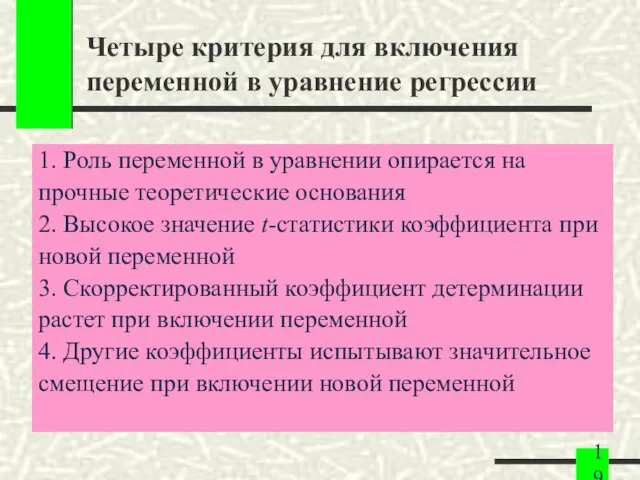

- 19. Четыре критерия для включения переменной в уравнение регрессии 1. Роль переменной в уравнении опирается на прочные

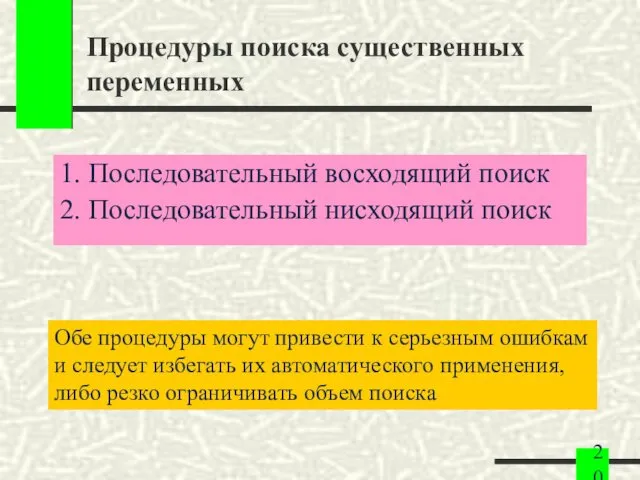

- 20. Процедуры поиска существенных переменных 1. Последовательный восходящий поиск 2. Последовательный нисходящий поиск Обе процедуры могут привести

- 21. Выбор переменных множественной регрессии Включение и исключение переменных 1. Влияние на коэффициенты уравнения 2. Влияние на

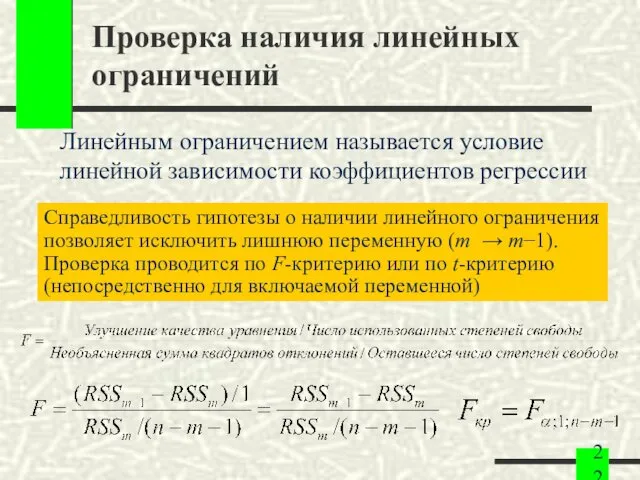

- 22. Проверка наличия линейных ограничений Линейным ограничением называется условие линейной зависимости коэффициентов регрессии Справедливость гипотезы о наличии

- 23. Выбор переменных множественной регрессии Включение и исключение переменных 1. Влияние на коэффициенты уравнения 2. Влияние на

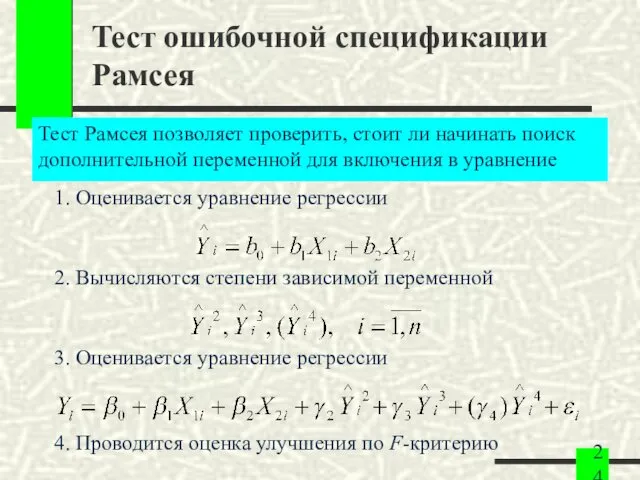

- 24. Тест ошибочной спецификации Рамсея Тест Рамсея позволяет проверить, стоит ли начинать поиск дополнительной переменной для включения

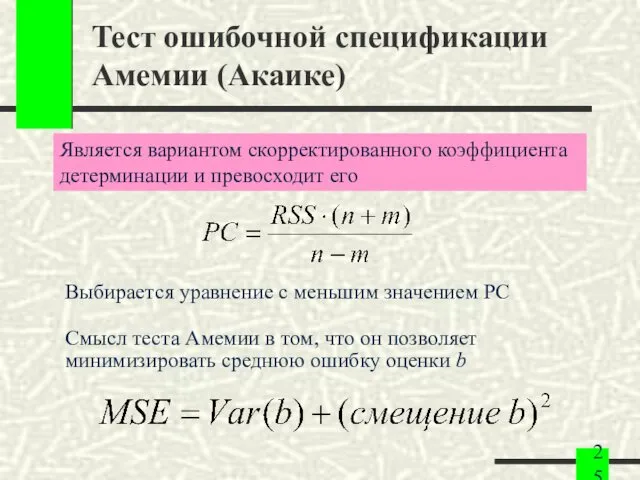

- 25. Тест ошибочной спецификации Амемии (Акаике) Выбирается уравнение с меньшим значением PC Смысл теста Амемии в том,

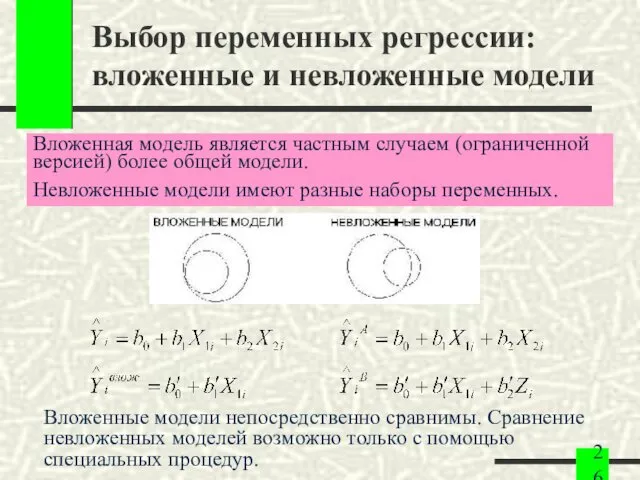

- 26. Выбор переменных регрессии: вложенные и невложенные модели Вложенные модели непосредственно сравнимы. Сравнение невложенных моделей возможно только

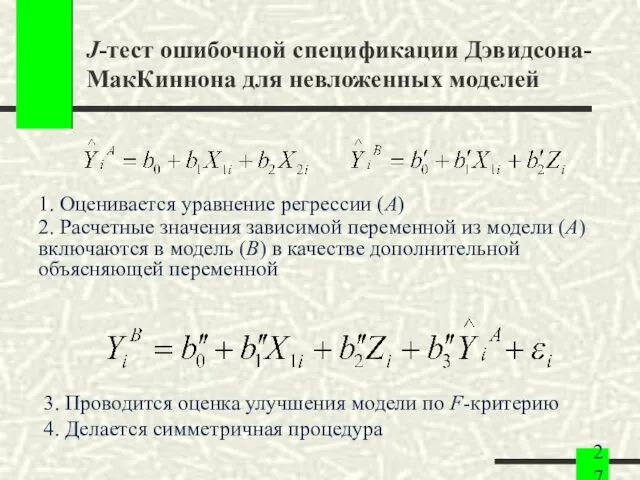

- 27. J-тест ошибочной спецификации Дэвидсона-МакКиннона для невложенных моделей 1. Оценивается уравнение регрессии (A) 2. Расчетные значения зависимой

- 28. J-тест ошибочной спецификации Дэвидсона-МакКиннона для невложенных моделей В результате применения теста возможны четыре случая: 1. Модель

- 30. Скачать презентацию

Спецификация уравнения регрессии

Выбор переменных

Выбор формы зависимости (следующая лекция)

Спецификация уравнения регрессии

Выбор переменных

Выбор формы зависимости (следующая лекция)

Цели лекции

1. Рассмотрение проблемы спецификации

переменных в уравнениях множественной

линейной регрессии

2. Изучить последствия

Цели лекции

1. Рассмотрение проблемы спецификации

переменных в уравнениях множественной

линейной регрессии

2. Изучить последствия

Выбор переменных множественной регрессии

Включение и исключение переменных

1. Влияние на коэффициенты уравнения

2.

Выбор переменных множественной регрессии

Включение и исключение переменных

1. Влияние на коэффициенты уравнения

2.

Последствия не включения в уравнение существенной переменной

Переменная называется существенной,

если она должна

Последствия не включения в уравнение существенной переменной

Переменная называется существенной,

если она должна

Последствия не включения в уравнение существенной переменной

1. Уменьшается возможность правильной оценки

и

Последствия не включения в уравнение существенной переменной

1. Уменьшается возможность правильной оценки

и

Отсутствие существенной переменной

Если объясняющая переменная X2 отсутствует, то

где

Механизм разрушения оценок

Если объясняющие

Отсутствие существенной переменной

Если объясняющая переменная X2 отсутствует, то

где

Механизм разрушения оценок

Если объясняющие

Отсутствие существенной переменной

Оценка смещения коэффициента

Направление смешения зависит от знака истинного значения

Отсутствие существенной переменной

Оценка смещения коэффициента

Направление смешения зависит от знака истинного значения

Отсутствие существенной переменной

Направление смещения коэффициента

1. Ковариация оценивается по выборке

2. Знак коэффициента

Отсутствие существенной переменной

Направление смещения коэффициента

1. Ковариация оценивается по выборке

2. Знак коэффициента

Отсутствие существенной переменной

Направление смещения коэффициента

Коэффициент детерминации может оставаться большим за счет

Отсутствие существенной переменной

Направление смещения коэффициента

Коэффициент детерминации может оставаться большим за счет

Последствия включения в уравнение несущественной переменной

Переменная называется несущественной,

если она не должна

Последствия включения в уравнение несущественной переменной

Переменная называется несущественной,

если она не должна

Последствия включения в уравнение несущественной переменной

1. Не теряется возможность правильной оценки

и

Последствия включения в уравнение несущественной переменной

1. Не теряется возможность правильной оценки

и

Замещающие переменные

Замещающая переменная – это переменная, которая

коррелирует с отсутствующей переменной уравнения

регрессии,

Замещающие переменные

Замещающая переменная – это переменная, которая

коррелирует с отсутствующей переменной уравнения

регрессии,

Замещающие переменные

Пример: Время как замещающая переменная для показателя

технического прогресса в производственной

Замещающие переменные

Пример: Время как замещающая переменная для показателя

технического прогресса в производственной

Выбор переменных множественной регрессии

Включение и исключение переменных

1. Влияние на коэффициенты уравнения

2.

Выбор переменных множественной регрессии

Включение и исключение переменных

1. Влияние на коэффициенты уравнения

2.

Оценка значимости включаемой переменной

Значимость включаемой переменной

оценивается t-статистикой коэффициента

Эквивалентность предполагает двухстороннюю альтернативу

Оценка значимости включаемой переменной

Значимость включаемой переменной

оценивается t-статистикой коэффициента

Эквивалентность предполагает двухстороннюю альтернативу

Оценка значимости включаемой группы переменных

Значимость включаемой группы

переменных оценивается F-тестом

Значимость группы переменных

Оценка значимости включаемой группы переменных

Значимость включаемой группы

переменных оценивается F-тестом

Значимость группы переменных

Оценка значимости включаемой группы переменных

F-статистика может быть найдена через

коэффициенты детерминации

Данный тест

Оценка значимости включаемой группы переменных

F-статистика может быть найдена через

коэффициенты детерминации

Данный тест

Четыре критерия для включения переменной в уравнение регрессии

1. Роль переменной в

Четыре критерия для включения переменной в уравнение регрессии

1. Роль переменной в

Процедуры поиска существенных переменных

1. Последовательный восходящий поиск

2. Последовательный нисходящий поиск

Обе процедуры

Процедуры поиска существенных переменных

1. Последовательный восходящий поиск

2. Последовательный нисходящий поиск

Обе процедуры

Выбор переменных множественной регрессии

Включение и исключение переменных

1. Влияние на коэффициенты уравнения

2.

Выбор переменных множественной регрессии

Включение и исключение переменных

1. Влияние на коэффициенты уравнения

2.

Проверка наличия линейных ограничений

Линейным ограничением называется условие

линейной зависимости коэффициентов регрессии

Справедливость гипотезы

Проверка наличия линейных ограничений

Линейным ограничением называется условие

линейной зависимости коэффициентов регрессии

Справедливость гипотезы

Выбор переменных множественной регрессии

Включение и исключение переменных

1. Влияние на коэффициенты уравнения

2.

Выбор переменных множественной регрессии

Включение и исключение переменных

1. Влияние на коэффициенты уравнения

2.

Тест ошибочной спецификации Рамсея

Тест Рамсея позволяет проверить, стоит ли начинать поиск

дополнительной

Тест ошибочной спецификации Рамсея

Тест Рамсея позволяет проверить, стоит ли начинать поиск

дополнительной

Тест ошибочной спецификации Амемии (Акаике)

Выбирается уравнение с меньшим значением PC

Смысл теста

Тест ошибочной спецификации Амемии (Акаике)

Выбирается уравнение с меньшим значением PC

Смысл теста

Выбор переменных регрессии: вложенные и невложенные модели

Вложенные модели непосредственно сравнимы. Сравнение

невложенных

Выбор переменных регрессии: вложенные и невложенные модели

Вложенные модели непосредственно сравнимы. Сравнение

невложенных

J-тест ошибочной спецификации Дэвидсона-МакКиннона для невложенных моделей

1. Оценивается уравнение регрессии (A)

2.

J-тест ошибочной спецификации Дэвидсона-МакКиннона для невложенных моделей

1. Оценивается уравнение регрессии (A)

2.

J-тест ошибочной спецификации Дэвидсона-МакКиннона для невложенных моделей

В результате применения теста возможны

J-тест ошибочной спецификации Дэвидсона-МакКиннона для невложенных моделей

В результате применения теста возможны

Понятие доли. Нахождение одной доли от целого

Понятие доли. Нахождение одной доли от целого Алгоритмы, их свойства и виды

Алгоритмы, их свойства и виды Деление числа на десятичную дробь

Деление числа на десятичную дробь Правила дифференцирования

Правила дифференцирования Формулы - помощники для расчета расстояния, определения скорости движения, времени в пути

Формулы - помощники для расчета расстояния, определения скорости движения, времени в пути Площадь многоугольника

Площадь многоугольника Смежные, вертикальные углы

Смежные, вертикальные углы Письменное деление на трехзначное число

Письменное деление на трехзначное число Презентация на тему Решение логарифмических уравнений

Презентация на тему Решение логарифмических уравнений Anfis системы

Anfis системы Математика. 4 класс

Математика. 4 класс Двойственность линейного программирования

Двойственность линейного программирования Решение задач с помощью квадратных уравнений

Решение задач с помощью квадратных уравнений Окружность и круг

Окружность и круг Ребусы

Ребусы Арифметические действия в двоичной системе счисления Продолжение

Арифметические действия в двоичной системе счисления Продолжение Деление и умножение положительных и отрицательных чисел. 6 класс

Деление и умножение положительных и отрицательных чисел. 6 класс Основы математической обработки информации

Основы математической обработки информации Решение простейших тригонометрических уравнений

Решение простейших тригонометрических уравнений Признаки параллелограмма

Признаки параллелограмма Модели представления информации

Модели представления информации Презентация по математике "Таблица умножения" - скачать бесплатно

Презентация по математике "Таблица умножения" - скачать бесплатно Признаки параллельности прямых

Признаки параллельности прямых Правила построения городского пейзажа с использованием линейной перспективы. 7 класс

Правила построения городского пейзажа с использованием линейной перспективы. 7 класс Подготовка к ЕГЭ. Площадь многоугольников

Подготовка к ЕГЭ. Площадь многоугольников Площадь параллелограмма, треугольника и трапеции. Урок 18

Площадь параллелограмма, треугольника и трапеции. Урок 18 Как математика помогла мне сделать открытия. Проект

Как математика помогла мне сделать открытия. Проект Пирамиды. Решение задач

Пирамиды. Решение задач