- Управление рисками

Содержание

- 2. Вероятностная постановка принятия предпочтительных решений Риск – случайная (вероятностная) категория, поэтому в процессе оценки неопределенности и

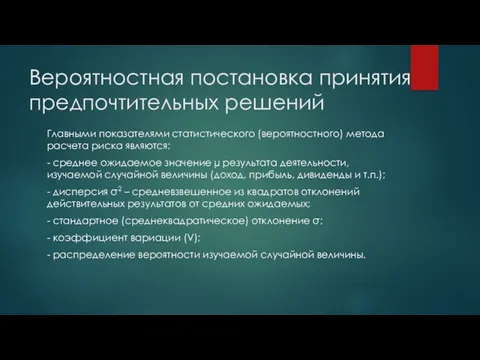

- 3. Главными показателями статистического (вероятностного) метода расчета риска являются: - среднее ожидаемое значение µ результата деятельности, изучаемой

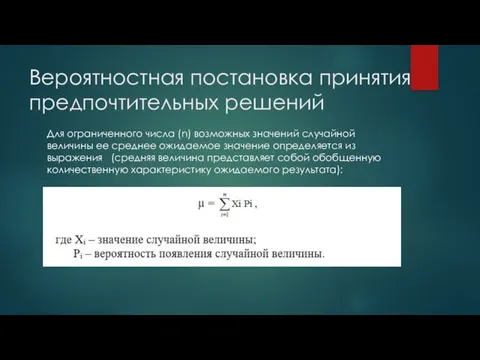

- 4. Для ограниченного числа (n) возможных значений случайной величины ее среднее ожидаемое значение определяется из выражения (средняя

- 5. Вероятностная постановка принятия предпочтительных решений

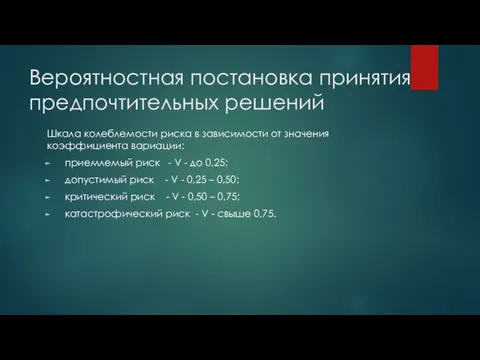

- 6. Шкала колеблемости риска в зависимости от значения коэффициента вариации: приемлемый риск - V - до 0,25;

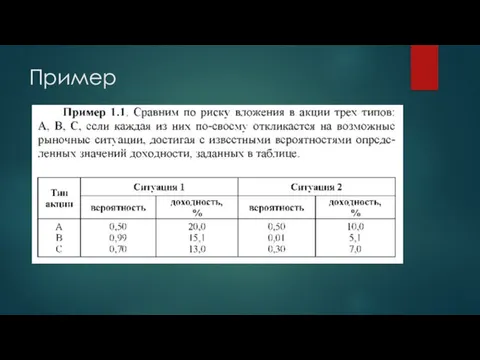

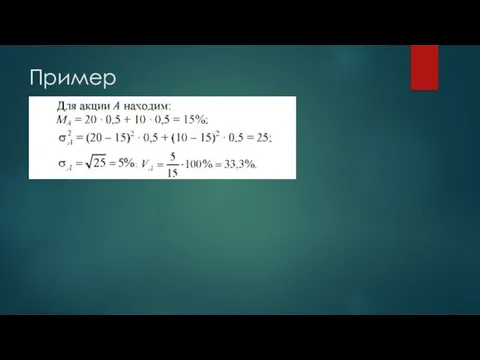

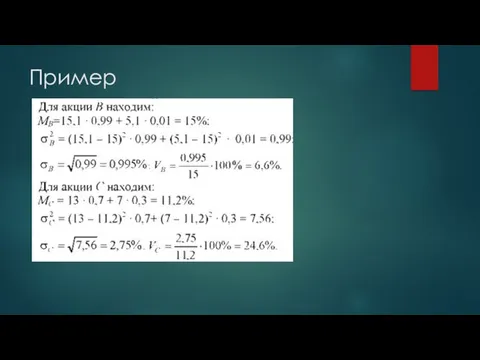

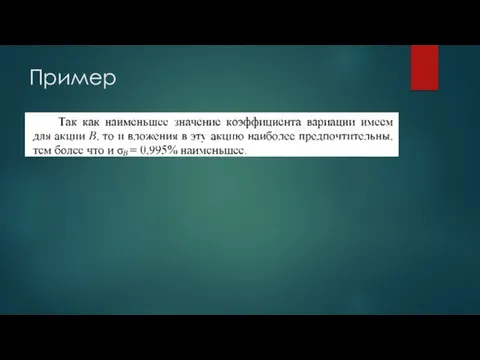

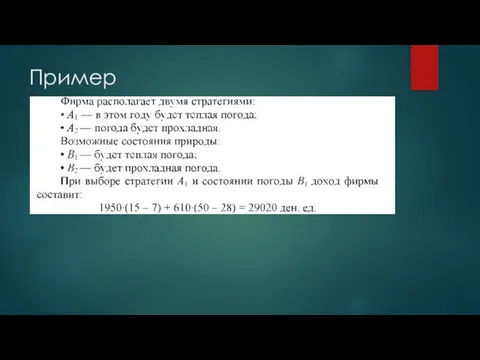

- 7. Пример

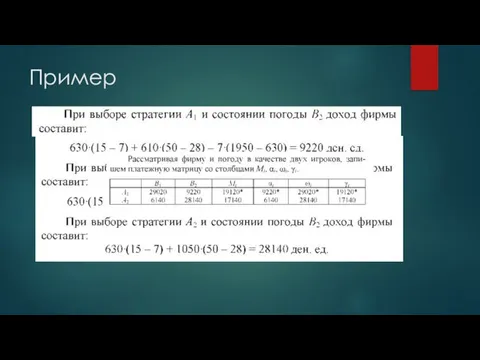

- 8. Пример

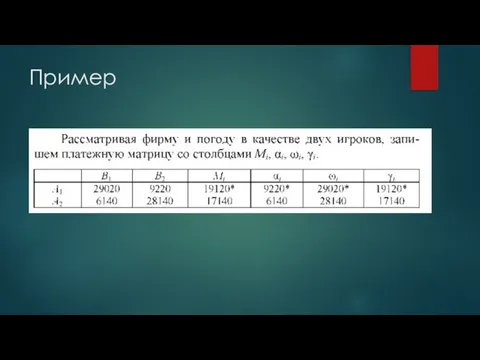

- 9. Пример

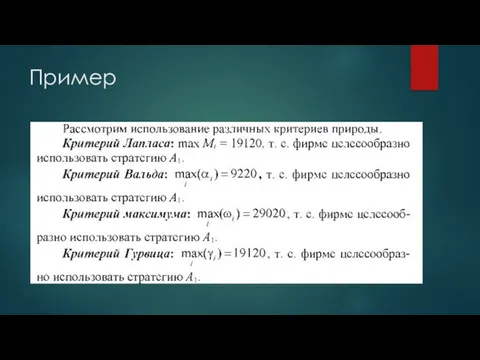

- 10. Пример

- 11. Критерии оптимальности принятия решений в условиях неопределенности и риска В некоторых ситуациях лицу, принимающему решение, противостоит

- 13. Если данных о вероятностях состояний среды (природы) не имеется, то лицо, принимающее решения, находится в условиях

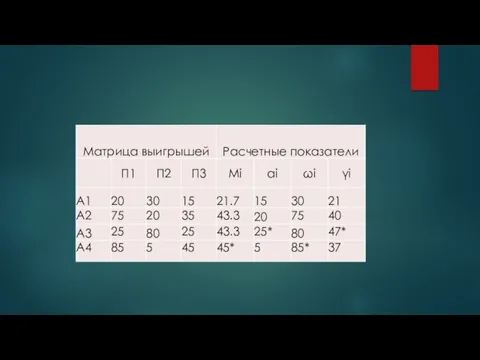

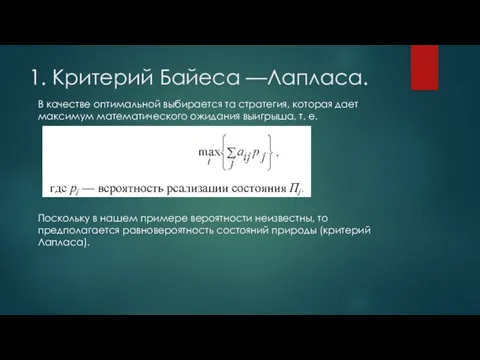

- 14. 1. Критерий Байеса —Лапласа. В качестве оптимальной выбирается та стратегия, которая дает максимум математического ожидания выигрыша,

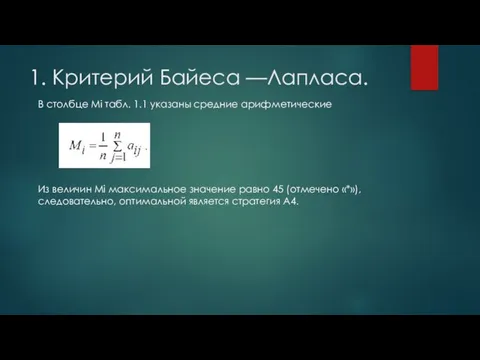

- 15. 1. Критерий Байеса —Лапласа. В столбце Mi табл. 1.1 указаны средние арифметические Из величин Mi максимальное

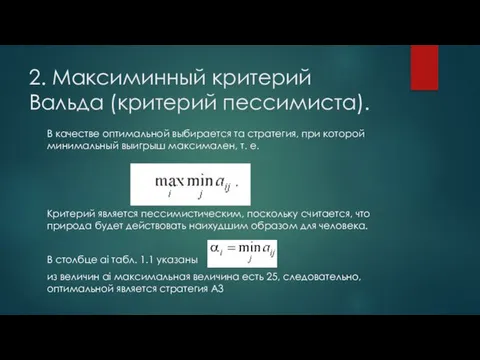

- 16. 2. Максиминный критерий Вальда (критерий пессимиста). В качестве оптимальной выбирается та стратегия, при которой минимальный выигрыш

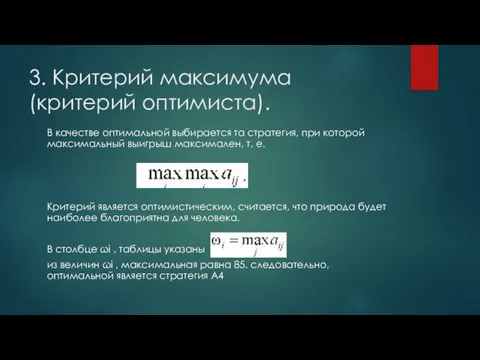

- 17. 3. Критерий максимума (критерий оптимиста). В качестве оптимальной выбирается та стратегия, при которой максимальный выигрыш максимален,

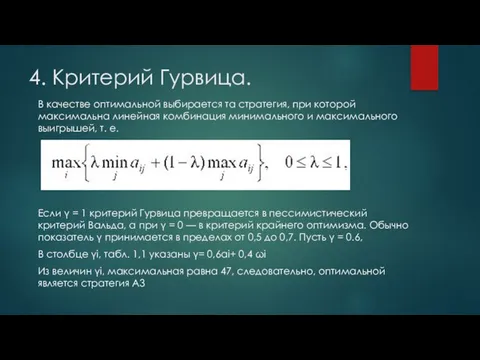

- 18. 4. Критерий Гурвица. В качестве оптимальной выбирается та стратегия, при которой максимальна линейная комбинация минимального и

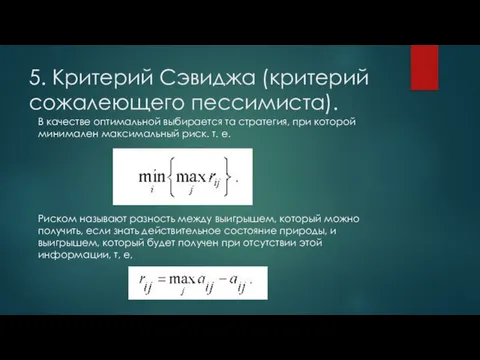

- 19. 5. Критерий Сэвиджа (критерий сожалеющего пессимиста). В качестве оптимальной выбирается та стратегия, при которой минимален максимальный

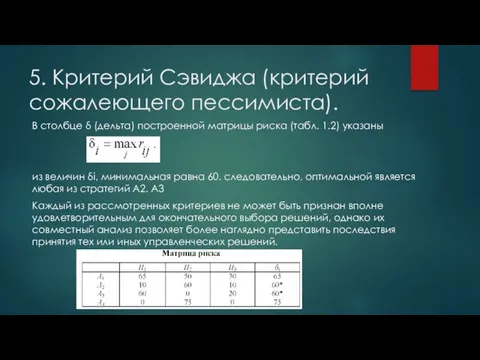

- 20. В столбце δ (дельта) построенной матрицы риска (табл. 1.2) указаны из величин δi, минимальная равна 60.

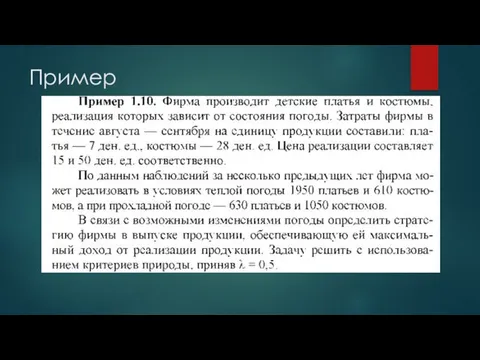

- 21. Пример

- 22. Пример

- 23. Пример

- 24. Пример

- 25. Пример

- 27. Скачать презентацию

Вероятностная постановка принятия предпочтительных решений

Риск – случайная (вероятностная) категория, поэтому в

Вероятностная постановка принятия предпочтительных решений

Риск – случайная (вероятностная) категория, поэтому в

Главными показателями статистического (вероятностного) метода расчета риска являются:

- среднее ожидаемое значение

Главными показателями статистического (вероятностного) метода расчета риска являются:

- среднее ожидаемое значение

Для ограниченного числа (n) возможных значений случайной величины ее среднее ожидаемое

Для ограниченного числа (n) возможных значений случайной величины ее среднее ожидаемое

Вероятностная постановка принятия предпочтительных решений

Вероятностная постановка принятия предпочтительных решений

Шкала колеблемости риска в зависимости от значения коэффициента вариации:

приемлемый риск -

Шкала колеблемости риска в зависимости от значения коэффициента вариации:

приемлемый риск -

Пример

Пример

Пример

Пример

Пример

Пример

Пример

Пример

Критерии оптимальности принятия решений в условиях неопределенности и риска

В некоторых ситуациях

Критерии оптимальности принятия решений в условиях неопределенности и риска

В некоторых ситуациях

Если данных о вероятностях состояний среды (природы) не имеется, то лицо,

Если данных о вероятностях состояний среды (природы) не имеется, то лицо,

1. Критерий Байеса —Лапласа.

В качестве оптимальной выбирается та стратегия, которая дает

1. Критерий Байеса —Лапласа.

В качестве оптимальной выбирается та стратегия, которая дает

1. Критерий Байеса —Лапласа.

В столбце Mi табл. 1.1 указаны средние арифметические

Из

1. Критерий Байеса —Лапласа.

В столбце Mi табл. 1.1 указаны средние арифметические

Из

2. Максиминный критерий Вальда (критерий пессимиста).

В качестве оптимальной выбирается та стратегия,

2. Максиминный критерий Вальда (критерий пессимиста).

В качестве оптимальной выбирается та стратегия,

3. Критерий максимума (критерий оптимиста).

В качестве оптимальной выбирается та стратегия, при

3. Критерий максимума (критерий оптимиста).

В качестве оптимальной выбирается та стратегия, при

4. Критерий Гурвица.

В качестве оптимальной выбирается та стратегия, при которой максимальна

4. Критерий Гурвица.

В качестве оптимальной выбирается та стратегия, при которой максимальна

5. Критерий Сэвиджа (критерий сожалеющего пессимиста).

В качестве оптимальной выбирается та стратегия,

5. Критерий Сэвиджа (критерий сожалеющего пессимиста).

В качестве оптимальной выбирается та стратегия,

В столбце δ (дельта) построенной матрицы риска (табл. 1.2) указаны

из величин

В столбце δ (дельта) построенной матрицы риска (табл. 1.2) указаны

из величин

Пример

Пример

Пример

Пример

Пример

Пример

Пример

Пример

Пример

Пример

Презентация на тему Округление натуральных чисел 5 класс

Презентация на тему Округление натуральных чисел 5 класс Презентация по математике "сфера и шар" - скачать

Презентация по математике "сфера и шар" - скачать  Слова - синонимы

Слова - синонимы Сложение и вычитание трёхзначных чисел (2 класс) - Презентация по математике_

Сложение и вычитание трёхзначных чисел (2 класс) - Презентация по математике_ Алгоритм измерения углов

Алгоритм измерения углов Призма. Об’єм, площа поверхні призми

Призма. Об’єм, площа поверхні призми Способы задания положения тела. Координатная прямая

Способы задания положения тела. Координатная прямая Признаки равенства треугольников

Признаки равенства треугольников Десятичные дроби произвольного знака

Десятичные дроби произвольного знака Ментальная арифметика в г. Камень-на-Оби

Ментальная арифметика в г. Камень-на-Оби Этапы расчета прогнозных значений с помощью корреляционно-регрессионного анализа (однофакторная модель)

Этапы расчета прогнозных значений с помощью корреляционно-регрессионного анализа (однофакторная модель) Десятичная запись дробных чисел (5 класс)

Десятичная запись дробных чисел (5 класс) Презентация на тему Площадь прямоугольника

Презентация на тему Площадь прямоугольника  Линейная функция и её график. Устная работа

Линейная функция и её график. Устная работа Тема урока: «Одночлены. Многочлены.» Учитель математики ГБОУ СОШ № 619 г.Москвы Рудьман Т.В.

Тема урока: «Одночлены. Многочлены.» Учитель математики ГБОУ СОШ № 619 г.Москвы Рудьман Т.В. Вычисление площадей с помощью интегралов

Вычисление площадей с помощью интегралов Площади. Формула площади прямоугольника

Площади. Формула площади прямоугольника Угол. Виды углов

Угол. Виды углов Функция модуля. Ее график и свойства

Функция модуля. Ее график и свойства Квадратичная функция и её график

Квадратичная функция и её график Фрактальное множество Мандельброта

Фрактальное множество Мандельброта Угол между прямыми. Углы с сонаправленными сторонами

Угол между прямыми. Углы с сонаправленными сторонами Сложность вычислений

Сложность вычислений Двоичная система счисления (10 класс)

Двоичная система счисления (10 класс) Кривые второго порядка. Эллипс, гипербола, парабола

Кривые второго порядка. Эллипс, гипербола, парабола Презентация на тему Округление десятичных чисел

Презентация на тему Округление десятичных чисел  Прямой угол

Прямой угол Влияние личности педагога на формирование ключевых компетентностей и повышения познавательной активности обучающихся

Влияние личности педагога на формирование ключевых компетентностей и повышения познавательной активности обучающихся