- Основные процедуры и процессы управления проектом

Содержание

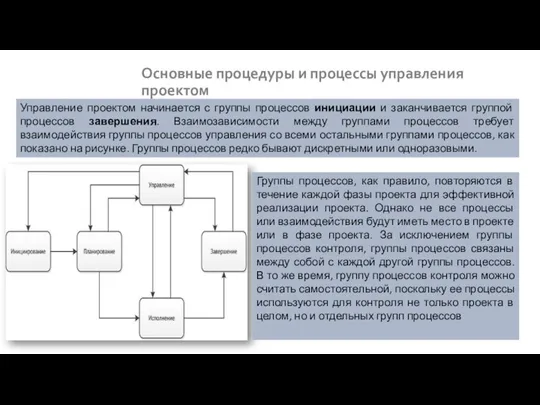

- 2. Основные процедуры и процессы управления проектом Управление проектом начинается с группы процессов инициации и заканчивается группой

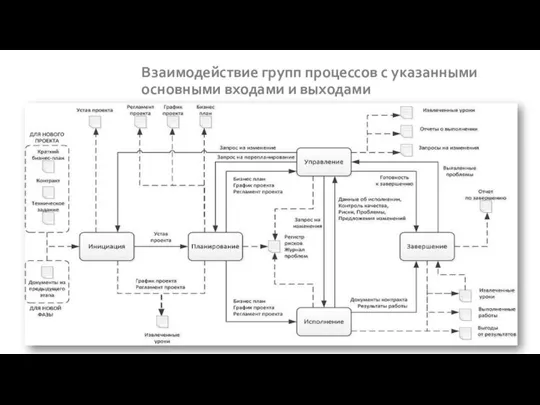

- 3. Взаимодействие групп процессов с указанными основными входами и выходами

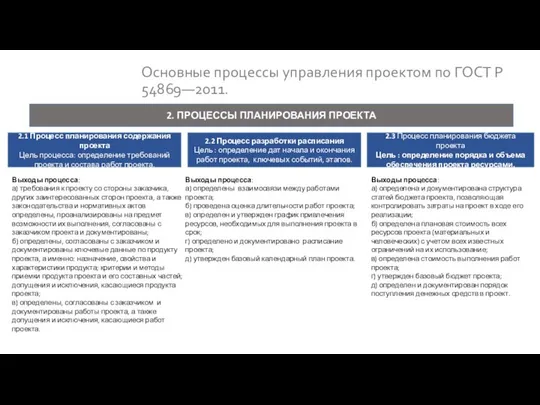

- 4. Основные процессы управления проектом по ГОСТ Р 54869―2011. Выходы процесса определяются и документируются следующими параметрами проекта:

- 5. Основные процессы управления проектом по ГОСТ Р 54869―2011. Выходы процесса: а) требования к проекту со стороны

- 6. Основные процессы управления проектом по ГОСТ Р 54869―2011. Выходы процесса: а) определены и документированы роли участников

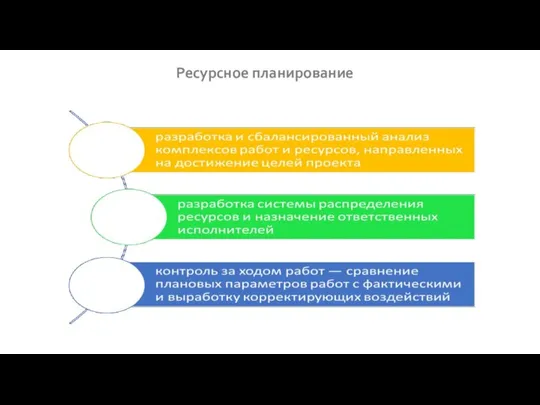

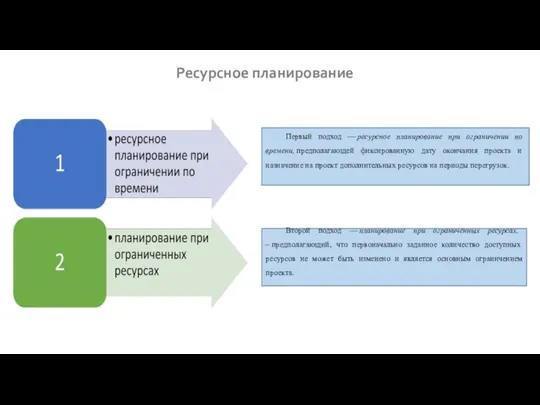

- 7. Ресурсное планирование

- 8. Ресурсное планирование Первый подход — ресурсное планирование при ограничении по времени, предполагающей фиксированную дату окончания проекта

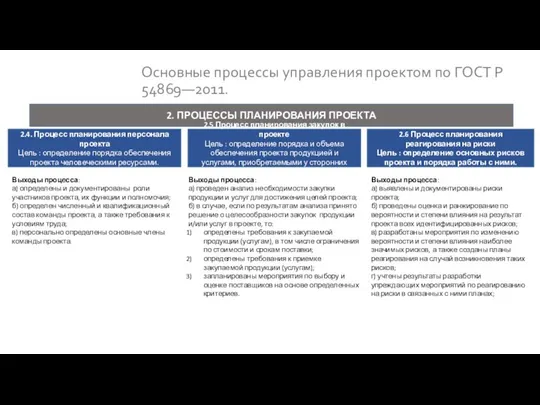

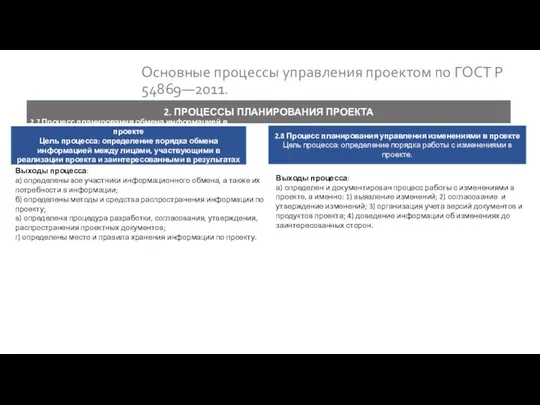

- 9. Основные процессы управления проектом по ГОСТ Р 54869―2011. Выходы процесса: а) определены все участники информационного обмена,

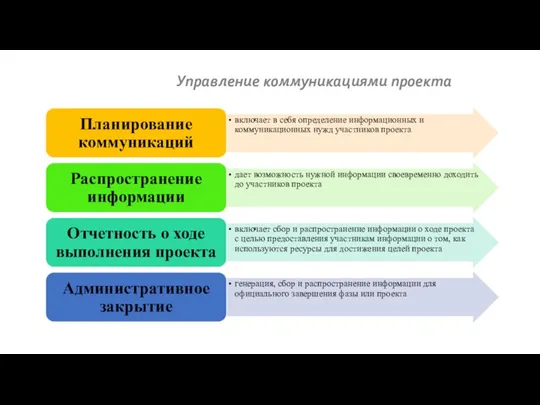

- 10. Управление коммуникациями проекта включает в себя процессы, необходимые для генерации, сбора, распространения, хранения и конечного размещения

- 11. Управление коммуникациями проекта

- 12. Управление коммуникациями проекта Распространение информации о проекте, разъяснение его целей и значения позволяет на ранних стадиях

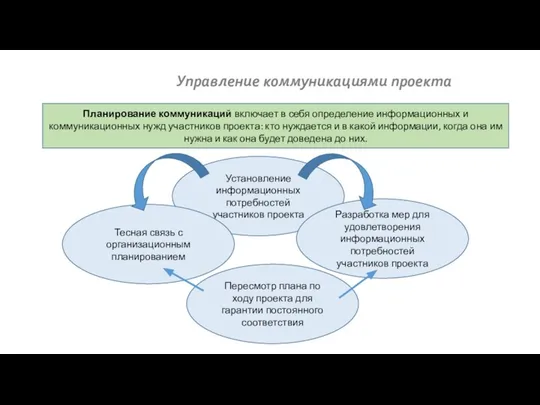

- 13. Управление коммуникациями проекта Планирование коммуникаций включает в себя определение информационных и коммуникационных нужд участников проекта: кто

- 14. Управление коммуникациями проекта ключевым элементом в планировании коммуникаций проекта является определение того, кто с кем будет

- 15. Управление коммуникациями проекта

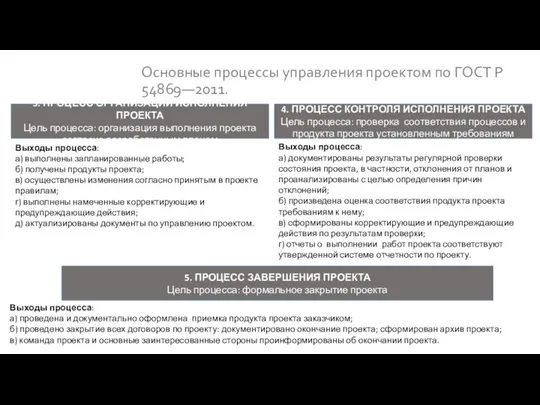

- 16. Основные процессы управления проектом по ГОСТ Р 54869―2011. 3. ПРОЦЕСС ОРГАНИЗАЦИИ ИСПОЛНЕНИЯ ПРОЕКТА Цель процесса: организация

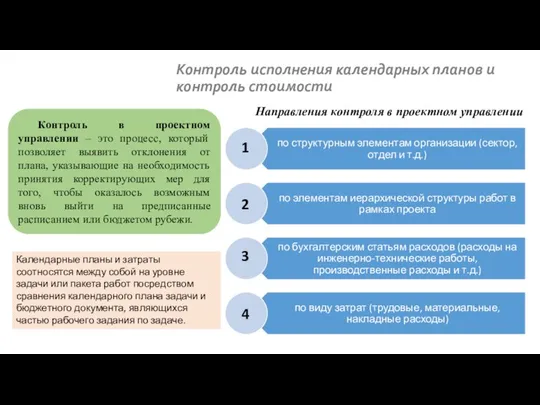

- 17. Контроль исполнения календарных планов и контроль стоимости Контроль в проектном управлении – это процесс, который позволяет

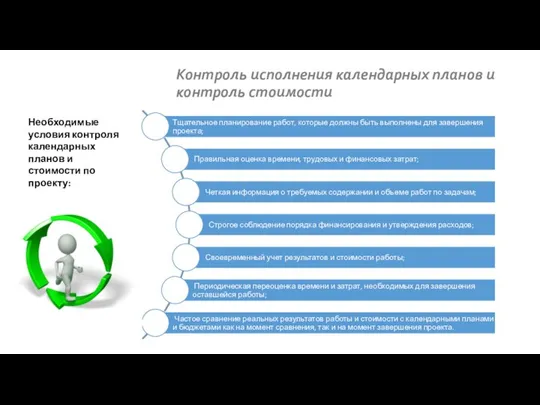

- 18. Контроль исполнения календарных планов и контроль стоимости Необходимые условия контроля календарных планов и стоимости по проекту:

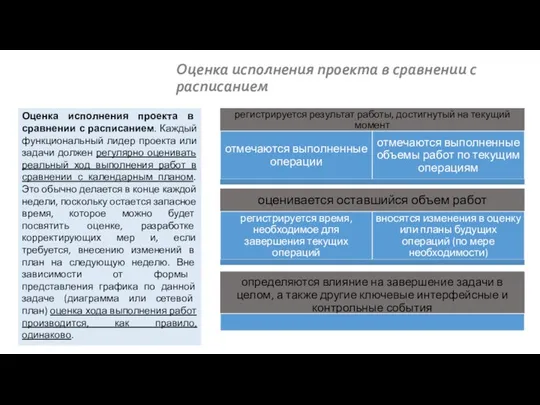

- 19. Оценка исполнения проекта в сравнении с расписанием Оценка исполнения проекта в сравнении с расписанием. Каждый функциональный

- 20. Оценка исполнения проекта в сравнении с расписанием Влияет ли задержка выполнения одной задачи на другие? Если

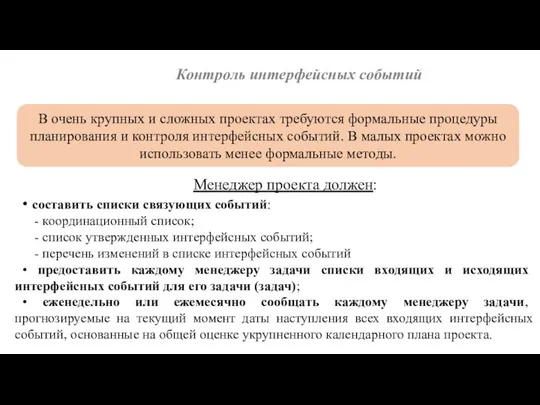

- 21. Контроль интерфейсных событий Менеджер проекта должен: • составить списки связующих событий: - координационный список; - список

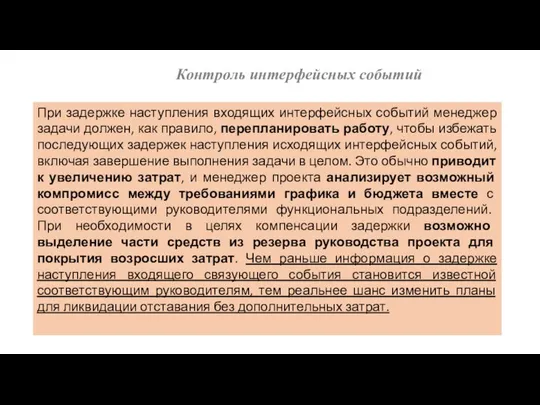

- 22. Контроль интерфейсных событий При задержке наступления входящих интерфейсных событий менеджер задачи должен, как правило, перепланировать работу,

- 23. Контроль стоимости Контроль стоимости в целях управления проектами подразумевает: Контроль стоимости, как и контроль календарного плана,

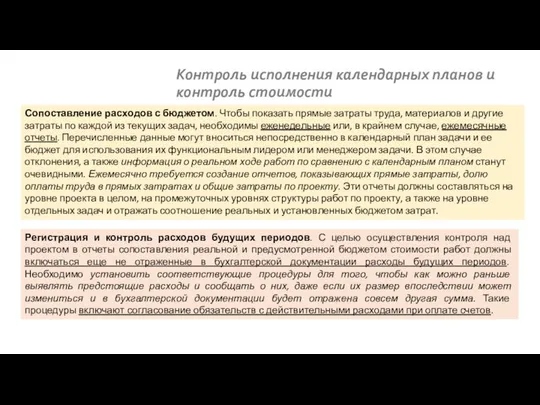

- 24. Контроль исполнения календарных планов и контроль стоимости Сопоставление расходов с бюджетом. Чтобы показать прямые затраты труда,

- 25. Контроль исполнения календарных планов и контроль стоимости Запоздалые расходы. Контроль и хорошо поставленная система оповещения о

- 26. Контроль исполнения календарных планов и контроль стоимости Обеспечение целевого расходования ресурсов. Менеджер проекта должен постоянно убеждаться,

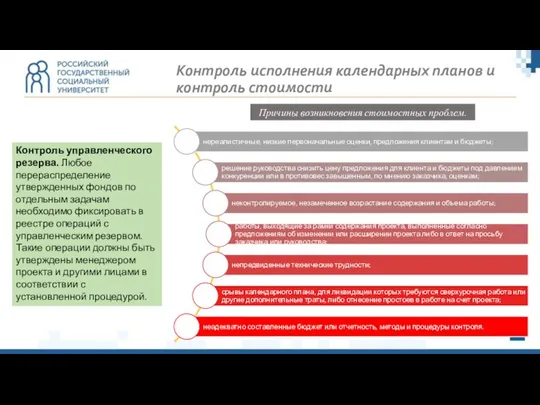

- 27. Контроль исполнения календарных планов и контроль стоимости Контроль управленческого резерва. Любое перераспределение утвержденных фондов по отдельным

- 28. Контроль исполнения календарных планов и контроль стоимости 1. информация не поступает своевременно. 2. отсутствует план счетов

- 29. Концепция освоенного объема Освоенный объем – это утвержденный бюджет, выделенный на решение задачи. Наиболее эффективен такой

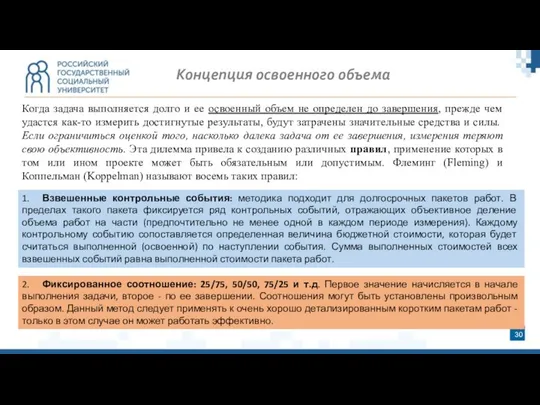

- 30. Концепция освоенного объема Когда задача выполняется долго и ее освоенный объем не определен до завершения, прежде

- 31. Концепция освоенного объема 3. Оценка процента выполнения наиболее проста в применении и, возможно, наиболее широко распространена,

- 32. Концепция освоенного объема 6. Стандарты выполнения. Этот метод подобен описанному выше и может быть применен к

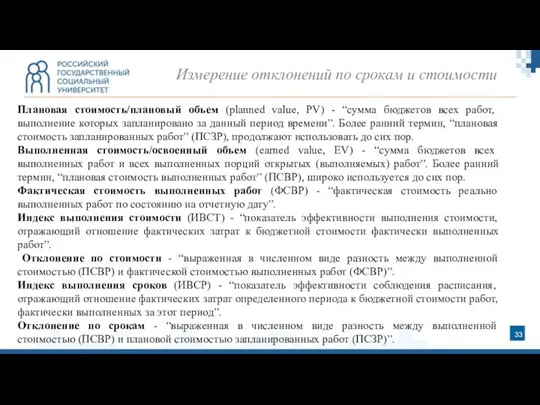

- 33. Измерение отклонений по срокам и стоимости Плановая стоимость/плановый объем (planned value, PV) - “сумма бюджетов всех

- 34. Анализ отклонений и тенденций Любое отклонение может быть благоприятным или неблагоприятным. Чтобы убедиться в обоснованности и

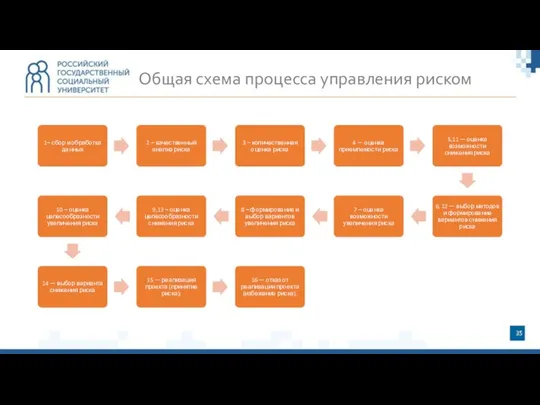

- 35. Общая схема процесса управления риском

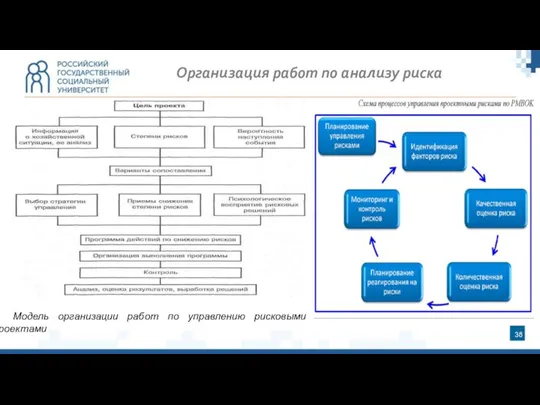

- 36. Организация работ по анализу риска

- 37. Программа управления рисками

- 38. Организация работ по анализу риска Модель организации работ по управлению рисковыми проектами

- 39. Организация работ по анализу риска По результатам анализа риска составляется специальный отчет (доклад), в котором излагается:

- 40. Методы оценки эффективности проектов Цели комплексного оценивания проекта заключаются в следующем: Оценивание проекта - постоянный процесс,

- 41. Методы оценки эффективности проектов Оценка проекта включает в себя три этапа:

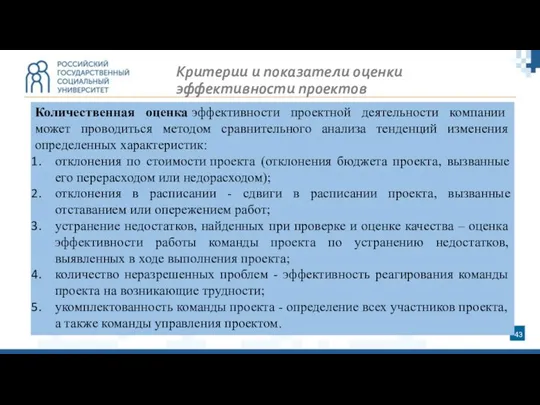

- 42. Критерии и показатели оценки эффективности проектов Факторы, влияющие на успех проекта: координация и взаимосвязи; адекватная структура

- 43. Критерии и показатели оценки эффективности проектов Количественная оценка эффективности проектной деятельности компании может проводиться методом сравнительного

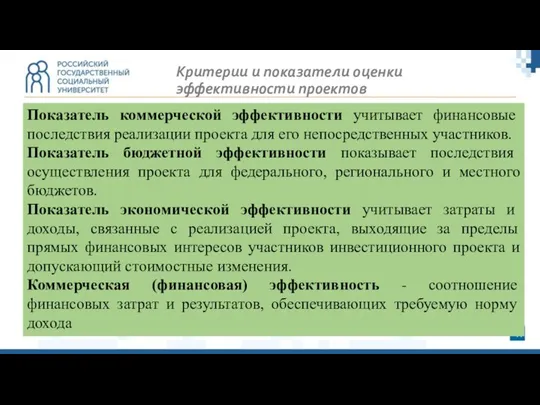

- 44. Критерии и показатели оценки эффективности проектов Показатель коммерческой эффективности учитывает финансовые последствия реализации проекта для его

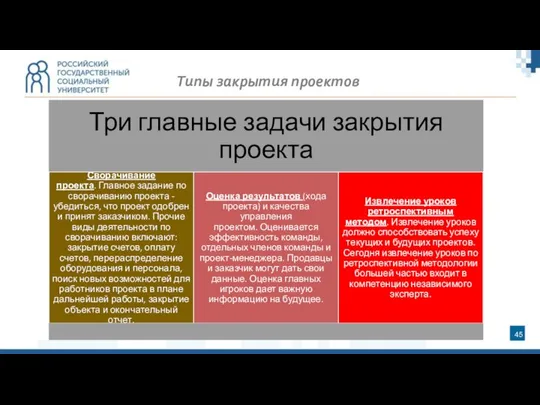

- 45. Типы закрытия проектов

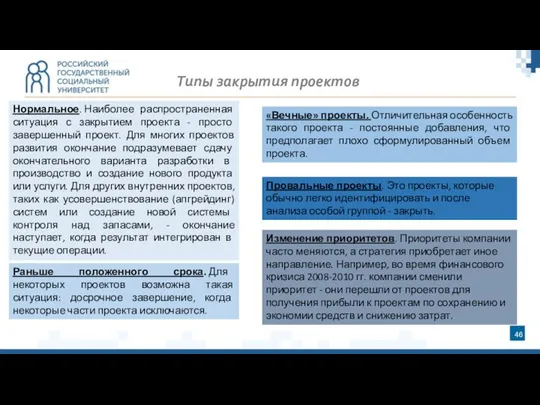

- 46. Типы закрытия проектов Нормальное. Наиболее распространенная ситуация с закрытием проекта - просто завершенный проект. Для многих

- 48. Скачать презентацию

Основные процедуры и процессы управления проектом

Управление проектом начинается с группы процессов

Основные процедуры и процессы управления проектом

Управление проектом начинается с группы процессов

Взаимодействие групп процессов с указанными основными входами и выходами

Взаимодействие групп процессов с указанными основными входами и выходами

Основные процессы управления проектом по ГОСТ Р 54869―2011.

Выходы процесса определяются и

Основные процессы управления проектом по ГОСТ Р 54869―2011.

Выходы процесса определяются и

Основные процессы управления проектом по ГОСТ Р 54869―2011.

Выходы процесса:

а) требования

Основные процессы управления проектом по ГОСТ Р 54869―2011.

Выходы процесса:

а) требования

Основные процессы управления проектом по ГОСТ Р 54869―2011.

Выходы процесса:

а) определены

Основные процессы управления проектом по ГОСТ Р 54869―2011.

Выходы процесса:

а) определены

Ресурсное планирование

Ресурсное планирование

Ресурсное планирование

Первый подход — ресурсное планирование при ограничении по времени, предполагающей фиксированную дату

Ресурсное планирование

Первый подход — ресурсное планирование при ограничении по времени, предполагающей фиксированную дату

Основные процессы управления проектом по ГОСТ Р 54869―2011.

Выходы процесса:

а) определены

Основные процессы управления проектом по ГОСТ Р 54869―2011.

Выходы процесса:

а) определены

Управление коммуникациями проекта включает в себя процессы, необходимые для генерации, сбора,

Управление коммуникациями проекта включает в себя процессы, необходимые для генерации, сбора,

Управление коммуникациями проекта

Управление коммуникациями проекта

Управление коммуникациями проекта

Распространение информации о проекте, разъяснение его целей и значения

Управление коммуникациями проекта

Распространение информации о проекте, разъяснение его целей и значения

Управление коммуникациями проекта

Планирование коммуникаций включает в себя определение информационных и коммуникационных

Управление коммуникациями проекта

Планирование коммуникаций включает в себя определение информационных и коммуникационных

Управление коммуникациями проекта

ключевым элементом в планировании коммуникаций проекта является определение того,

Управление коммуникациями проекта

ключевым элементом в планировании коммуникаций проекта является определение того,

Управление коммуникациями проекта

Управление коммуникациями проекта

Основные процессы управления проектом по ГОСТ Р 54869―2011.

3. ПРОЦЕСС ОРГАНИЗАЦИИ ИСПОЛНЕНИЯ

Основные процессы управления проектом по ГОСТ Р 54869―2011.

3. ПРОЦЕСС ОРГАНИЗАЦИИ ИСПОЛНЕНИЯ

Контроль исполнения календарных планов и контроль стоимости

Контроль в проектном управлении –

Контроль исполнения календарных планов и контроль стоимости

Контроль в проектном управлении –

Контроль исполнения календарных планов и контроль стоимости

Необходимые условия контроля календарных планов

Контроль исполнения календарных планов и контроль стоимости

Необходимые условия контроля календарных планов

Оценка исполнения проекта в сравнении с расписанием

Оценка исполнения проекта в сравнении

Оценка исполнения проекта в сравнении с расписанием

Оценка исполнения проекта в сравнении

Оценка исполнения проекта в сравнении с расписанием

Влияет ли задержка выполнения одной

Оценка исполнения проекта в сравнении с расписанием

Влияет ли задержка выполнения одной

Контроль интерфейсных событий

Менеджер проекта должен:

• составить списки связующих событий:

- координационный

Контроль интерфейсных событий

Менеджер проекта должен:

• составить списки связующих событий:

- координационный

Контроль интерфейсных событий

При задержке наступления входящих интерфейсных событий менеджер задачи

Контроль интерфейсных событий

При задержке наступления входящих интерфейсных событий менеджер задачи

Контроль стоимости

Контроль стоимости в целях управления проектами подразумевает:

Контроль стоимости, как и

Контроль стоимости

Контроль стоимости в целях управления проектами подразумевает:

Контроль стоимости, как и

Контроль исполнения календарных планов и контроль стоимости

Сопоставление расходов с бюджетом. Чтобы

Контроль исполнения календарных планов и контроль стоимости

Сопоставление расходов с бюджетом. Чтобы

Контроль исполнения календарных планов и контроль стоимости

Запоздалые расходы. Контроль и хорошо

Контроль исполнения календарных планов и контроль стоимости

Запоздалые расходы. Контроль и хорошо

Контроль исполнения календарных планов и контроль стоимости

Обеспечение целевого расходования ресурсов. Менеджер

Контроль исполнения календарных планов и контроль стоимости

Обеспечение целевого расходования ресурсов. Менеджер

Контроль исполнения календарных планов и контроль стоимости

Контроль управленческого резерва. Любое перераспределение

Контроль исполнения календарных планов и контроль стоимости

Контроль управленческого резерва. Любое перераспределение

Контроль исполнения календарных планов и контроль стоимости

1. информация не поступает своевременно.

2.

Контроль исполнения календарных планов и контроль стоимости

1. информация не поступает своевременно.

2.

Концепция освоенного объема

Освоенный объем – это утвержденный бюджет, выделенный на решение

Концепция освоенного объема

Освоенный объем – это утвержденный бюджет, выделенный на решение

Концепция освоенного объема

Когда задача выполняется долго и ее освоенный объем не

Концепция освоенного объема

Когда задача выполняется долго и ее освоенный объем не

Концепция освоенного объема

3. Оценка процента выполнения наиболее проста в применении и, возможно,

Концепция освоенного объема

3. Оценка процента выполнения наиболее проста в применении и, возможно,

Концепция освоенного объема

6. Стандарты выполнения. Этот метод подобен описанному выше и может

Концепция освоенного объема

6. Стандарты выполнения. Этот метод подобен описанному выше и может

Измерение отклонений по срокам и стоимости

Плановая стоимость/плановый объем (planned value, PV)

Измерение отклонений по срокам и стоимости

Плановая стоимость/плановый объем (planned value, PV)

Анализ отклонений и тенденций

Любое отклонение может быть благоприятным или неблагоприятным. Чтобы

Анализ отклонений и тенденций

Любое отклонение может быть благоприятным или неблагоприятным. Чтобы

Общая схема процесса управления риском

Общая схема процесса управления риском

Организация работ по анализу риска

Организация работ по анализу риска

Программа управления рисками

Программа управления рисками

Организация работ по анализу риска

Модель организации работ по управлению рисковыми проектами

Организация работ по анализу риска

Модель организации работ по управлению рисковыми проектами

Организация работ по анализу риска

По результатам анализа риска составляется специальный отчет

Организация работ по анализу риска

По результатам анализа риска составляется специальный отчет

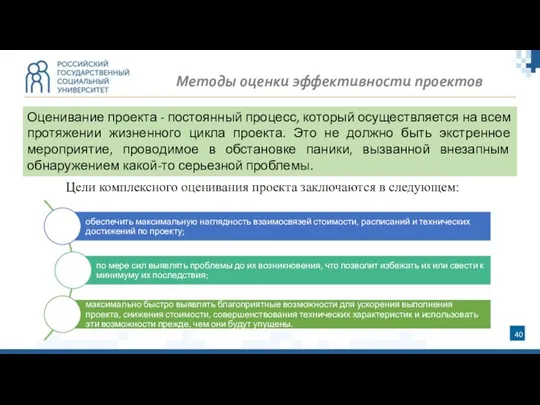

Методы оценки эффективности проектов

Цели комплексного оценивания проекта заключаются в следующем:

Оценивание проекта

Методы оценки эффективности проектов

Цели комплексного оценивания проекта заключаются в следующем:

Оценивание проекта

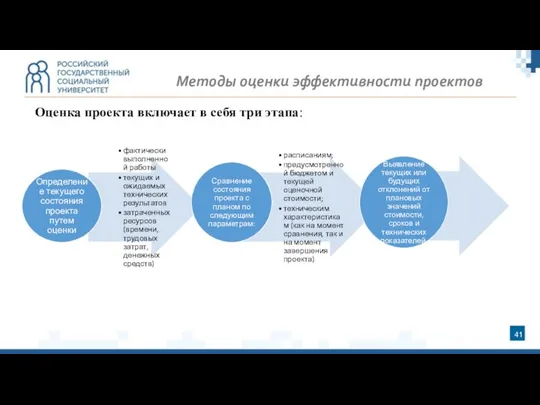

Методы оценки эффективности проектов

Оценка проекта включает в себя три этапа:

Методы оценки эффективности проектов

Оценка проекта включает в себя три этапа:

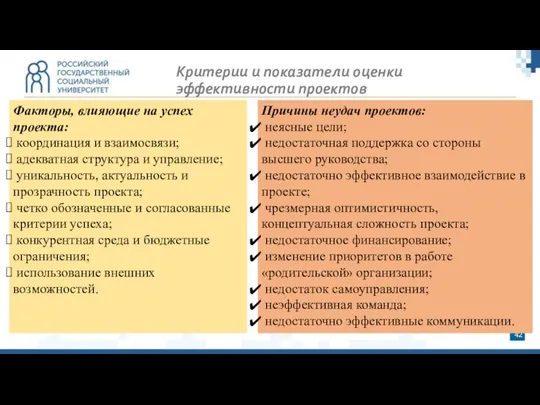

Критерии и показатели оценки эффективности проектов

Факторы, влияющие на успех проекта:

координация

Критерии и показатели оценки эффективности проектов

Факторы, влияющие на успех проекта:

координация

Критерии и показатели оценки эффективности проектов

Количественная оценка эффективности проектной деятельности компании может

Критерии и показатели оценки эффективности проектов

Количественная оценка эффективности проектной деятельности компании может

Критерии и показатели оценки эффективности проектов

Показатель коммерческой эффективности учитывает финансовые последствия

Критерии и показатели оценки эффективности проектов

Показатель коммерческой эффективности учитывает финансовые последствия

Типы закрытия проектов

Типы закрытия проектов

Типы закрытия проектов

Нормальное. Наиболее распространенная ситуация с закрытием проекта - просто завершенный

Типы закрытия проектов

Нормальное. Наиболее распространенная ситуация с закрытием проекта - просто завершенный

Сущность менеджмента

Сущность менеджмента Требования к поставщикам при поставке товаров в магазины сети ОКЕЙ

Требования к поставщикам при поставке товаров в магазины сети ОКЕЙ Линейная структура управления в менеджменте

Линейная структура управления в менеджменте Законодательство РФ, регламентирующее организацию пассажирских автомобильных перевозок в России. Тема 1

Законодательство РФ, регламентирующее организацию пассажирских автомобильных перевозок в России. Тема 1 Понятие и виды управленческого консультирования

Понятие и виды управленческого консультирования Современные форматы предприятий ресторанного хозяйства

Современные форматы предприятий ресторанного хозяйства Кадровый резерв на муниципальной службе: цель формирования, основания включения, порядок подготовки и совершенствования

Кадровый резерв на муниципальной службе: цель формирования, основания включения, порядок подготовки и совершенствования Консультация к вступительным испытаниям на магистерские программы 38.04.02 Менеджмент

Консультация к вступительным испытаниям на магистерские программы 38.04.02 Менеджмент Основные принципы менеджмента

Основные принципы менеджмента Оцифровка процесса разгрузки машины

Оцифровка процесса разгрузки машины Организационное поведение

Организационное поведение Развитие системы НАССР

Развитие системы НАССР План график 2017

План график 2017 Инновационные игры. (Тема 8)

Инновационные игры. (Тема 8) Введение в управление проектами

Введение в управление проектами Теоретические основы инвестиционного менеджмента

Теоретические основы инвестиционного менеджмента Современные тенденции развития производственной логистики в России

Современные тенденции развития производственной логистики в России Этапы продажи новой ценности

Этапы продажи новой ценности Taguchi Philosophy

Taguchi Philosophy Тайм-менеджмент. Планирование

Тайм-менеджмент. Планирование Управления персоналом

Управления персоналом 1С-Логистика Тасымалдауды басқару жүйесінің қызметі

1С-Логистика Тасымалдауды басқару жүйесінің қызметі United Registrar of Systems LTD

United Registrar of Systems LTD Обслуживание гостей во время проживания

Обслуживание гостей во время проживания Психология и технология успеха. Учебное пособие. Тайм-менеджмент

Психология и технология успеха. Учебное пособие. Тайм-менеджмент Автоматизированная система управления гостиницей Marriott

Автоматизированная система управления гостиницей Marriott Жалпы жоспарлау

Жалпы жоспарлау Контур.Маркет. Модули

Контур.Маркет. Модули