ЛЕКЦИЯ 10 – ДРУГИЕ НАЛОГИ И СБОРЫ, ПРИМЕНЯЕМЫЕ НА ТЕРРИТОРИИ РФ Вопросы: 1. Государственная пошлина 2. Налог на игорный бизнес

- ЛЕКЦИЯ 10 – ДРУГИЕ НАЛОГИ И СБОРЫ, ПРИМЕНЯЕМЫЕ НА ТЕРРИТОРИИ РФ Вопросы: 1. Государственная пошлина 2. Налог на игорный бизнес

Содержание

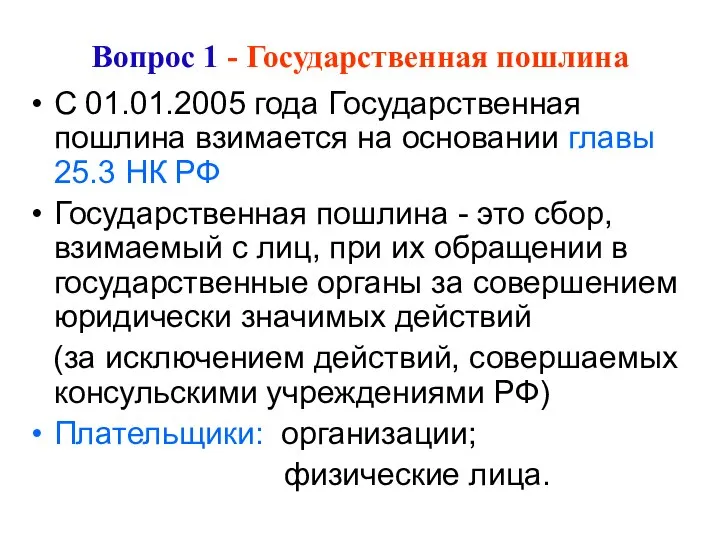

- 2. Вопрос 1 - Государственная пошлина С 01.01.2005 года Государственная пошлина взимается на основании главы 25.3 НК

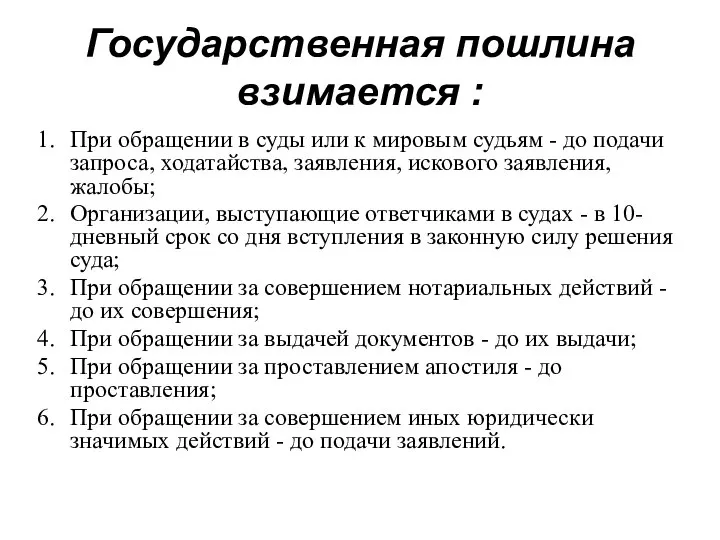

- 3. Государственная пошлина взимается : При обращении в суды или к мировым судьям - до подачи запроса,

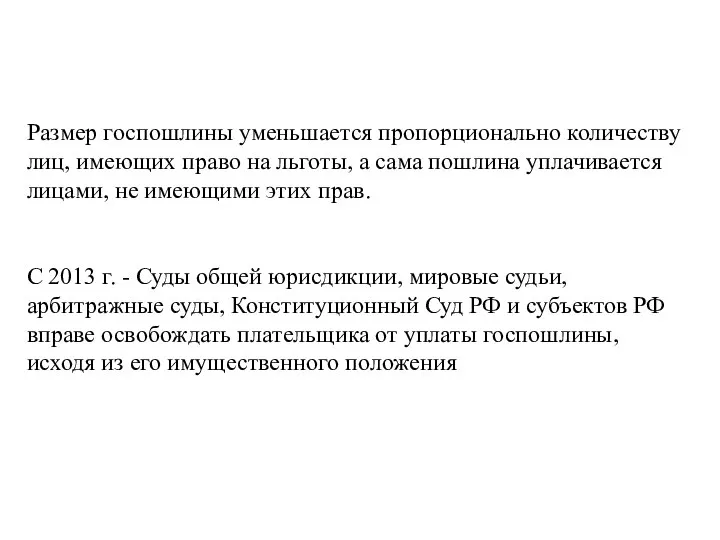

- 4. Размер госпошлины уменьшается пропорционально количеству лиц, имеющих право на льготы, а сама пошлина уплачивается лицами, не

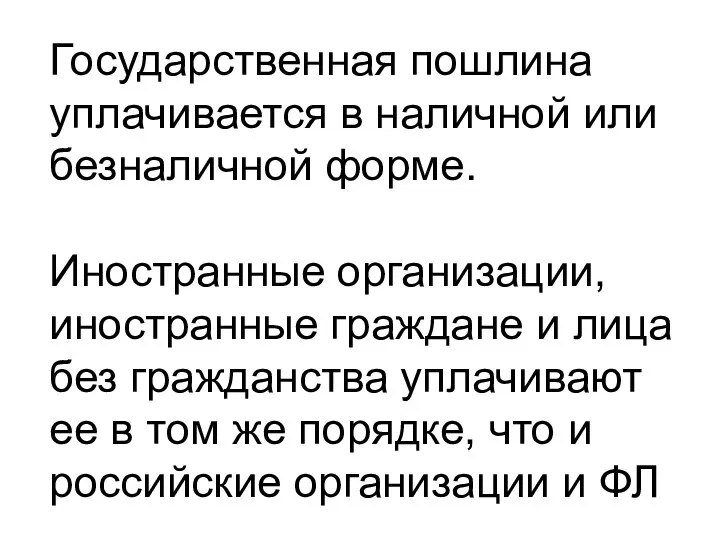

- 5. Государственная пошлина уплачивается в наличной или безналичной форме. Иностранные организации, иностранные граждане и лица без гражданства

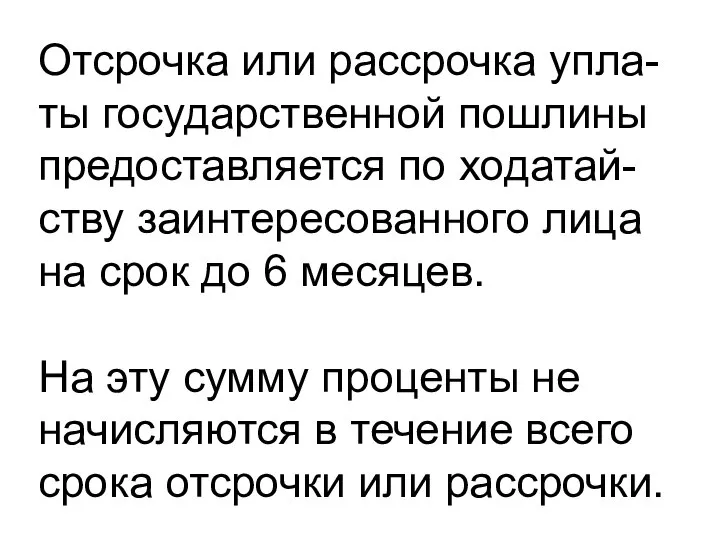

- 6. Отсрочка или рассрочка упла-ты государственной пошлины предоставляется по ходатай-ству заинтересованного лица на срок до 6 месяцев.

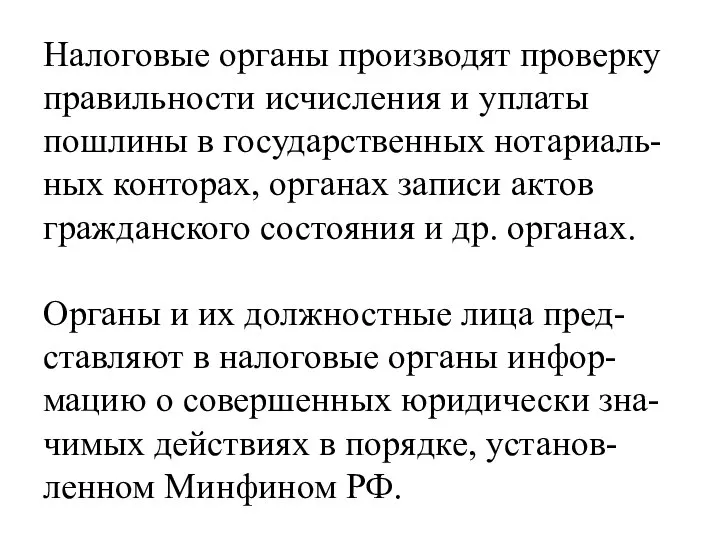

- 7. Налоговые органы производят проверку правильности исчисления и уплаты пошлины в государственных нотариаль-ных конторах, органах записи актов

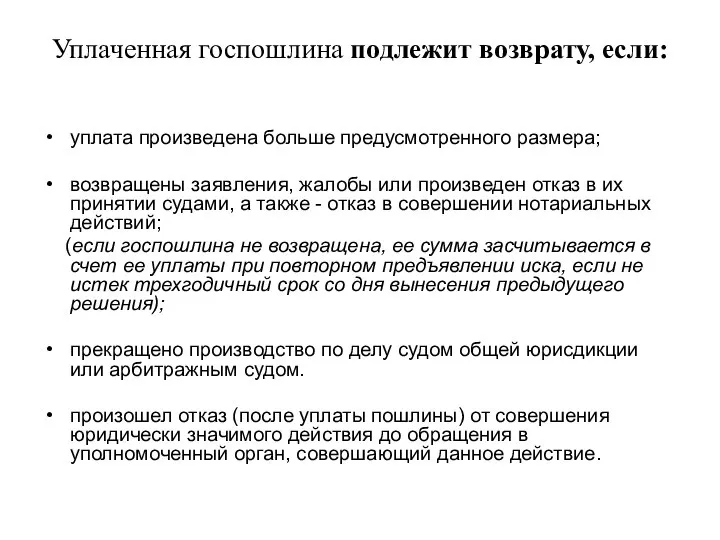

- 8. Уплаченная госпошлина подлежит возврату, если: уплата произведена больше предусмотренного размера; возвращены заявления, жалобы или произведен отказ

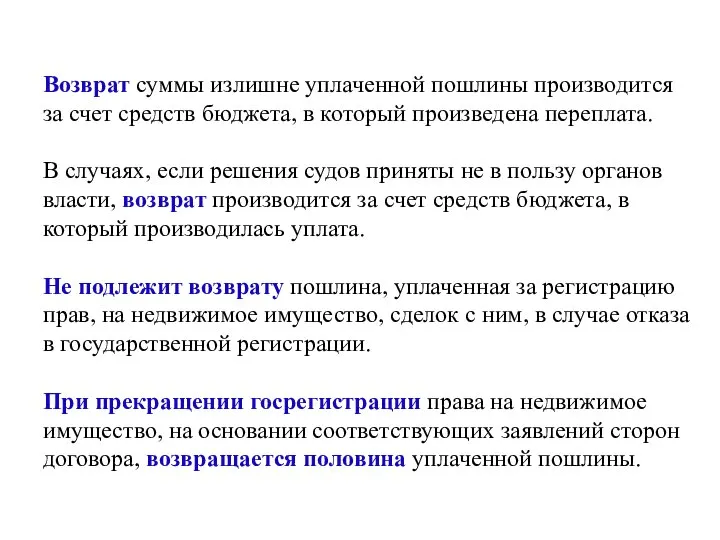

- 9. Возврат суммы излишне уплаченной пошлины производится за счет средств бюджета, в который произведена переплата. В случаях,

- 10. Вопрос 2 - Налог на игорный бизнес Это региональный налог и взимается на основании 29 главы

- 11. Основные элементы налога на игорный бизнес

- 12. Налогоплательщики - организации и ИП, занимаю-щиеся предпринимательской деятельностью в области игорного бизнеса. Каждый объект налогообложения подлежит

- 13. По каждому из объектов НБ определяе- тся отдельно как общее их количество. Если ставки налогов не

- 15. Скачать презентацию

Вопрос 1 - Государственная пошлина

С 01.01.2005 года Государственная пошлина взимается на

Вопрос 1 - Государственная пошлина

С 01.01.2005 года Государственная пошлина взимается на

Государственная пошлина взимается :

При обращении в суды или к мировым судьям

Государственная пошлина взимается :

При обращении в суды или к мировым судьям

Размер госпошлины уменьшается пропорционально количеству лиц, имеющих право на льготы, а

Размер госпошлины уменьшается пропорционально количеству лиц, имеющих право на льготы, а

Государственная пошлина уплачивается в наличной или безналичной форме.

Иностранные организации, иностранные

Государственная пошлина уплачивается в наличной или безналичной форме.

Иностранные организации, иностранные

Отсрочка или рассрочка упла-ты государственной пошлины предоставляется по ходатай-ству заинтересованного лица

Отсрочка или рассрочка упла-ты государственной пошлины предоставляется по ходатай-ству заинтересованного лица

Налоговые органы производят проверку правильности исчисления и уплаты пошлины в государственных

Налоговые органы производят проверку правильности исчисления и уплаты пошлины в государственных

Уплаченная госпошлина подлежит возврату, если:

уплата произведена больше предусмотренного размера;

возвращены заявления,

Уплаченная госпошлина подлежит возврату, если:

уплата произведена больше предусмотренного размера;

возвращены заявления,

Возврат суммы излишне уплаченной пошлины производится за счет средств бюджета, в

Возврат суммы излишне уплаченной пошлины производится за счет средств бюджета, в

Вопрос 2 - Налог на игорный бизнес

Это региональный налог

и взимается

Вопрос 2 - Налог на игорный бизнес

Это региональный налог

и взимается

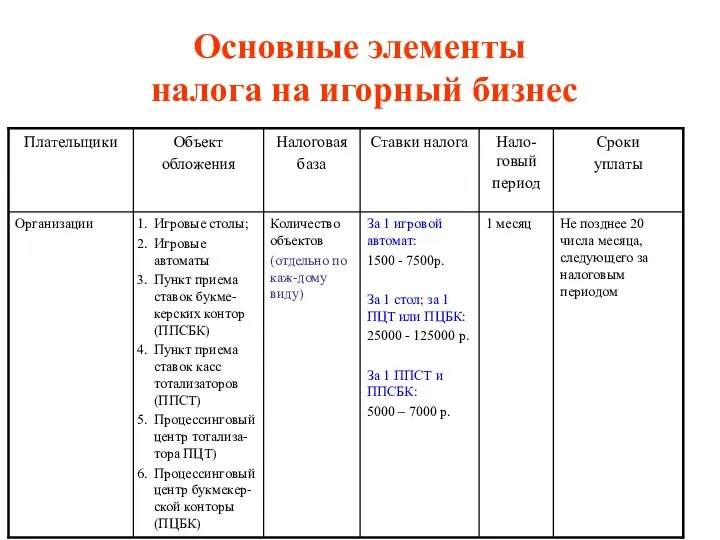

Основные элементы налога на игорный бизнес

Основные элементы налога на игорный бизнес

Налогоплательщики - организации и ИП, занимаю-щиеся предпринимательской деятельностью в области игорного

Налогоплательщики - организации и ИП, занимаю-щиеся предпринимательской деятельностью в области игорного

По каждому из объектов НБ определяе-

тся отдельно как общее их

тся отдельно как общее их

Презентация на тему "Почему люди курят?" скачать

Презентация на тему "Почему люди курят?" скачать  Развитие общества

Развитие общества Теория самореферентных систем

Теория самореферентных систем Презентация "Радиационая, химическая, бактеорологическая защита (РХБЗ)" - скачать презентации по ОБЖ

Презентация "Радиационая, химическая, бактеорологическая защита (РХБЗ)" - скачать презентации по ОБЖ Презентация "Химическое загрязнение окружающей среды" - скачать презентации по Экологии

Презентация "Химическое загрязнение окружающей среды" - скачать презентации по Экологии представляет собой совокупность представляет собой совокупность действий субъектов политики, направленных на осуществлени

представляет собой совокупность представляет собой совокупность действий субъектов политики, направленных на осуществлени Рекомендации как повысить самооценку Выполнила Алина Шабалина 7 Д

Рекомендации как повысить самооценку Выполнила Алина Шабалина 7 Д Тема исследовательской работы «Летопись Белых Столбов» Авторы: Евсеева Анастасия Мищенко Кристина Туровецка Анжелика

Тема исследовательской работы «Летопись Белых Столбов» Авторы: Евсеева Анастасия Мищенко Кристина Туровецка Анжелика  У сфетофора нет каникул - презентация к уроку Окружающий мир

У сфетофора нет каникул - презентация к уроку Окружающий мир МЕНШИКОВСКИЙ ДВОРЕЦ Первые каменные постройки Санкт-Петербурга

МЕНШИКОВСКИЙ ДВОРЕЦ Первые каменные постройки Санкт-Петербурга Различные свойства воды и значение воды в живой и неживой природе. . Учитель химии МОУ «ООШ с. Левенка» Сергеева Е.Н

Различные свойства воды и значение воды в живой и неживой природе. . Учитель химии МОУ «ООШ с. Левенка» Сергеева Е.Н Московский Кремль Интерактивная интеллектуальная игра

Московский Кремль Интерактивная интеллектуальная игра Итоговый тест III вариант - презентация к уроку Окружающий мир

Итоговый тест III вариант - презентация к уроку Окружающий мир Проектно-исследовательская работа на тему: «Проблема бездомных собак в мегаполисе»

Проектно-исследовательская работа на тему: «Проблема бездомных собак в мегаполисе» Программа студенческой партии Открытая позиция

Программа студенческой партии Открытая позиция «Древнейшая песнь материнству» Образ богородицы в произведениях искусства Презентация урока в 3 классе 2 четверти по программе

«Древнейшая песнь материнству» Образ богородицы в произведениях искусства Презентация урока в 3 классе 2 четверти по программе Презентация на тему "Мой дневник достижений" скачать

Презентация на тему "Мой дневник достижений" скачать  ИНЖЕНЕРНАЯ ЗАЩИТА НАСЕЛЕНИЯ

ИНЖЕНЕРНАЯ ЗАЩИТА НАСЕЛЕНИЯ  История создания Вооруженных Сил Российской Федерации 10 класс

История создания Вооруженных Сил Российской Федерации 10 класс Изучение природного явления "Радуга " - презентация к уроку Окружающий мир_

Изучение природного явления "Радуга " - презентация к уроку Окружающий мир_ Ответственность родителей за формирование правовой культуры детей.

Ответственность родителей за формирование правовой культуры детей. Мой верный друг. Выполнил: Никулин Илья Руководитель: Брагина Т.А. 2012 год.

Мой верный друг. Выполнил: Никулин Илья Руководитель: Брагина Т.А. 2012 год. Индивидуализация обучения в Ломоносовской школе

Индивидуализация обучения в Ломоносовской школе Мотивация - презентация к уроку Окружающий мир

Мотивация - презентация к уроку Окружающий мир Нобель.

Нобель. Зачем нам общение?

Зачем нам общение?  САФО Зачем венком из листьев лавра Себе чело я обвила И лиру миртом убрала?.. Так! Мне оракул Эпид

САФО Зачем венком из листьев лавра Себе чело я обвила И лиру миртом убрала?.. Так! Мне оракул Эпид Мотивы плохого поведения. Причины стойкого непослушания

Мотивы плохого поведения. Причины стойкого непослушания