Презентация на тему "Анализ результатов хозяйственно-финансовой деятельности аптечной организации" скачать

- Презентация на тему "Анализ результатов хозяйственно-финансовой деятельности аптечной организации" скачать

Содержание

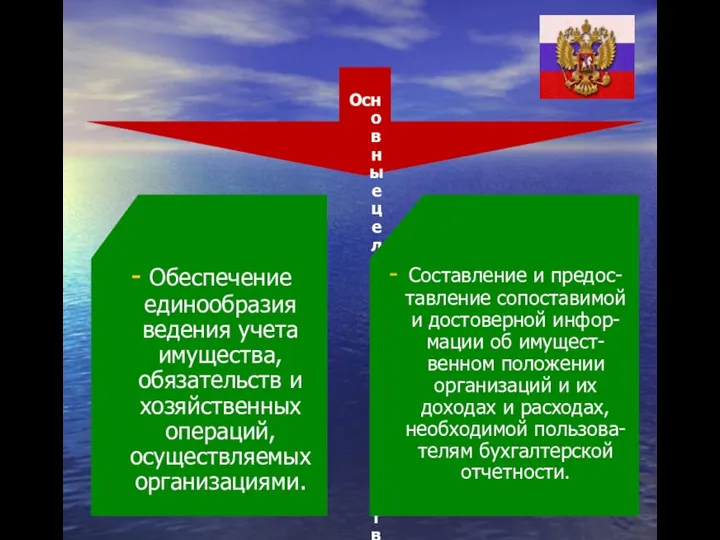

- 2. Основные цели законодательства РФ о бухгалтерском учете: Обеспечение единообразия ведения учета имущества, обязательств и хозяйственных операций,

- 3. Иерархическая структура нормативно-правового регулирования бухгалтерского учета:

- 4. Основные задачи системы нормативно-правового регулирования бухгалтерского учета Формирование полной и достоверной информации о деятельности организации и

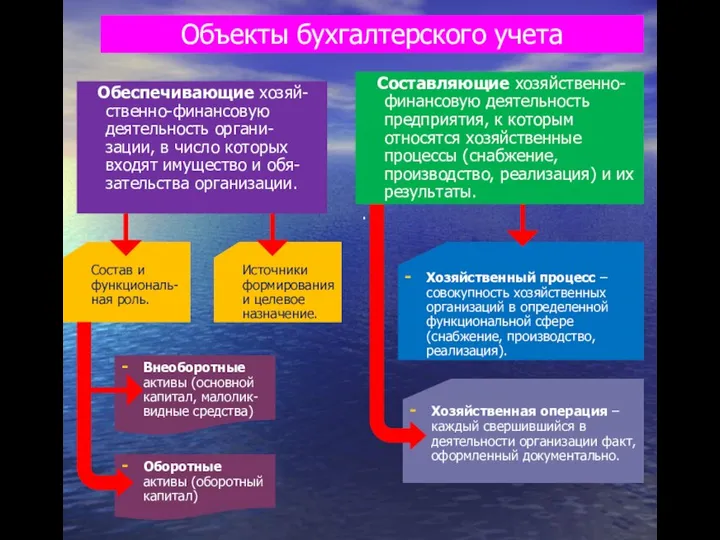

- 5. Объекты бухгалтерского учета Обеспечивающие хозяй-ственно-финансовую деятельность органи-зации, в число которых входят имущество и обя-зательства организации. Составляющие

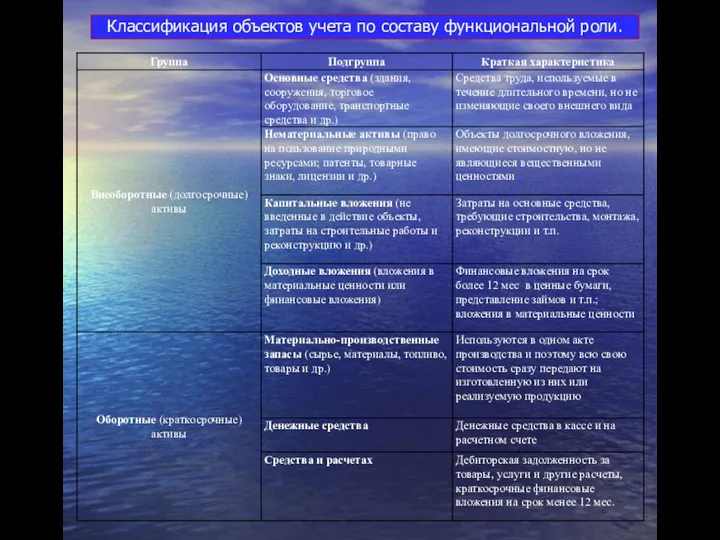

- 6. Классификация объектов учета по составу функциональной роли.

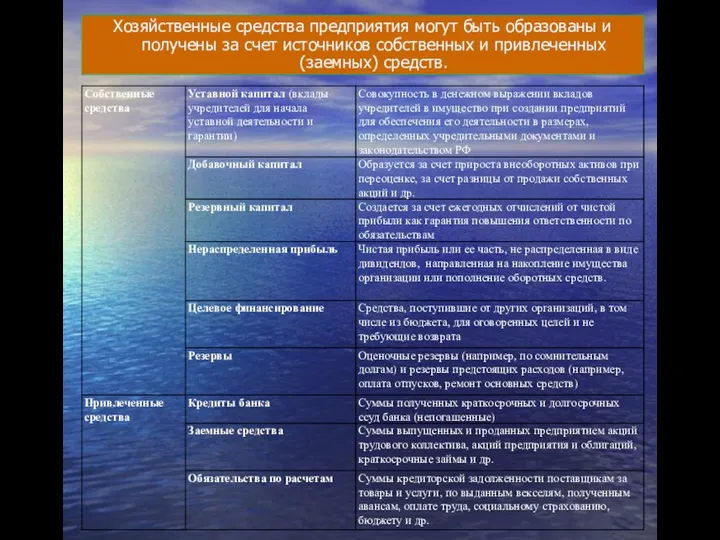

- 7. Хозяйственные средства предприятия могут быть образованы и получены за счет источников собственных и привлеченных (заемных) средств.

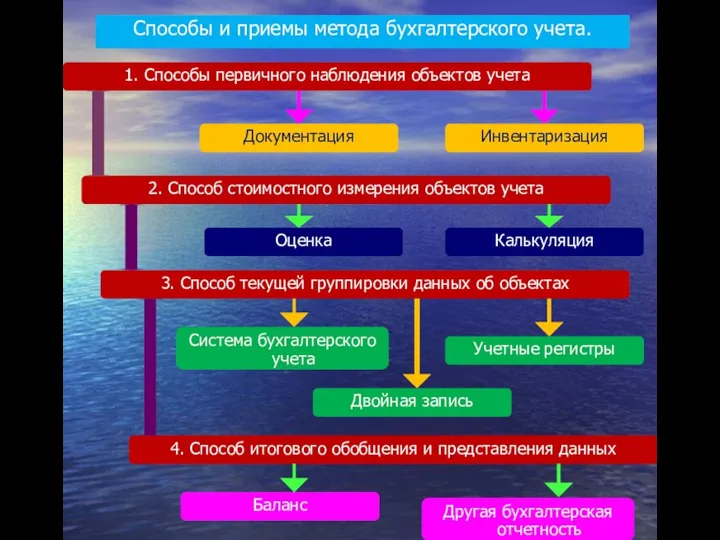

- 8. Способы и приемы метода бухгалтерского учета. 1. Способы первичного наблюдения объектов учета 2. Способ стоимостного измерения

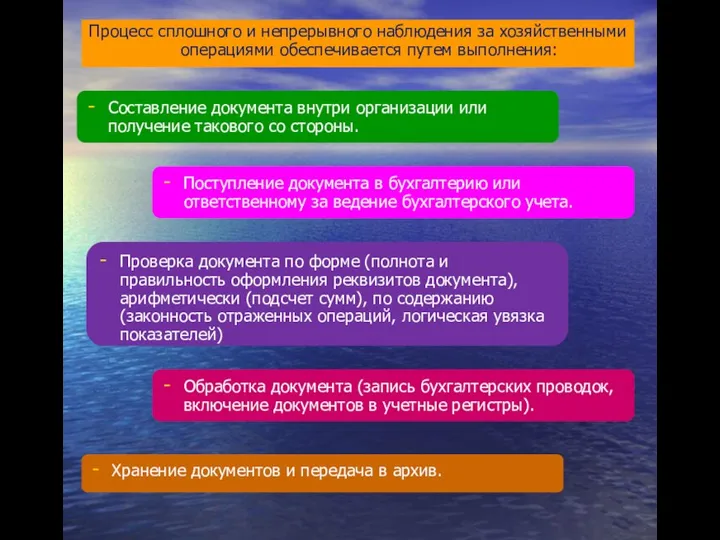

- 9. Процесс сплошного и непрерывного наблюдения за хозяйственными операциями обеспечивается путем выполнения: Составление документа внутри организации или

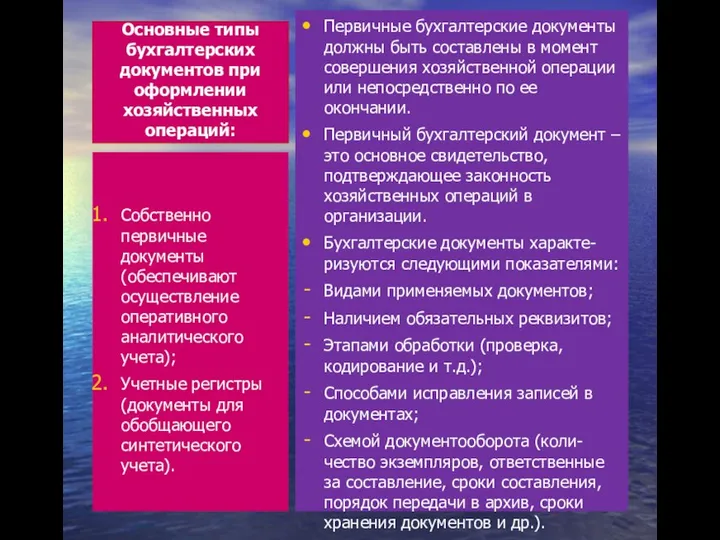

- 10. Основные типы бухгалтерских документов при оформлении хозяйственных операций: Первичные бухгалтерские документы должны быть составлены в момент

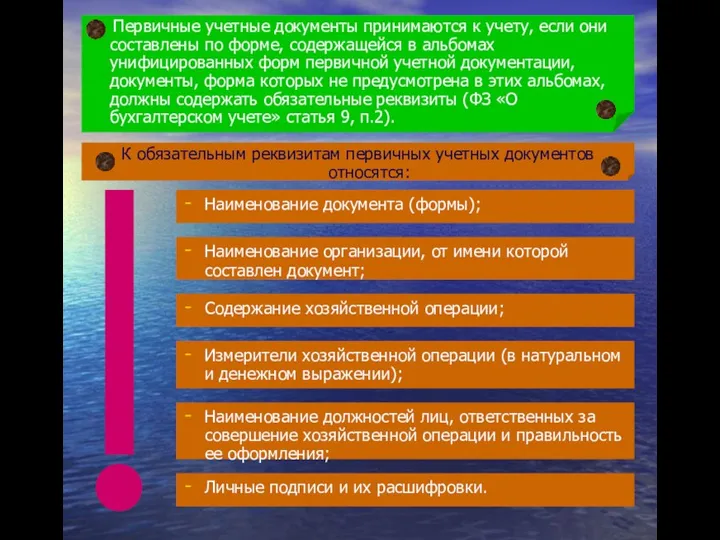

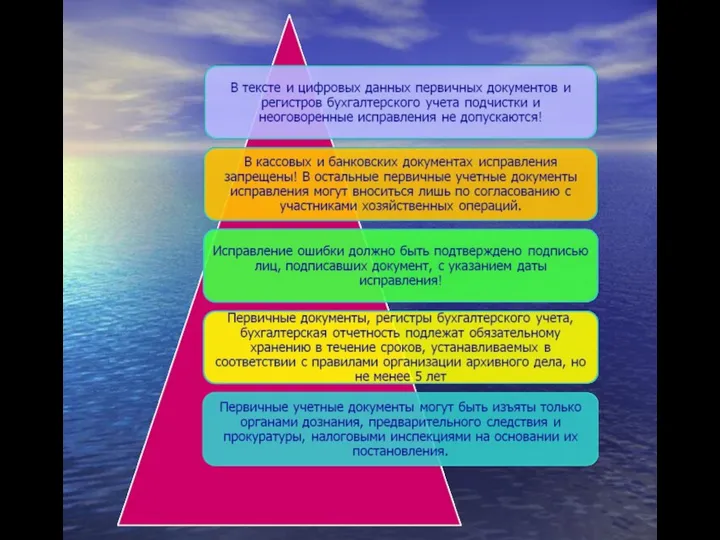

- 12. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм

- 13. Содержащаяся в принятых к учету первичных документах информация накапливается и систематизируется в сводных документах – регистрах

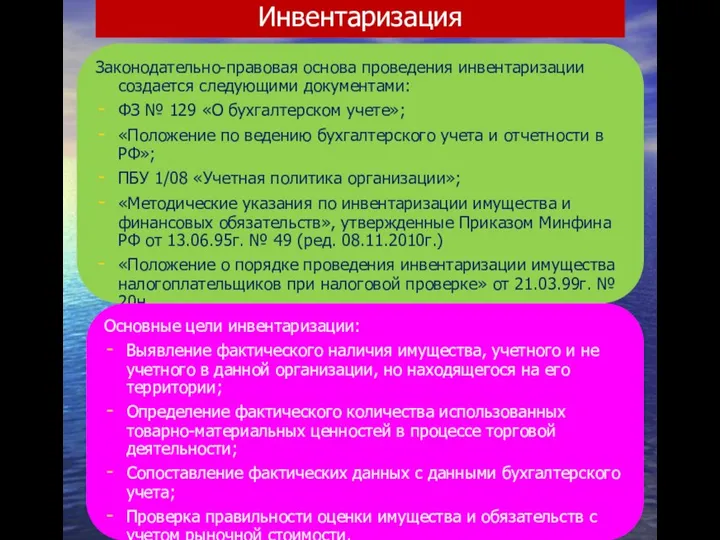

- 15. Инвентаризация Законодательно-правовая основа проведения инвентаризации создается следующими документами: ФЗ № 129 «О бухгалтерском учете»; «Положение по

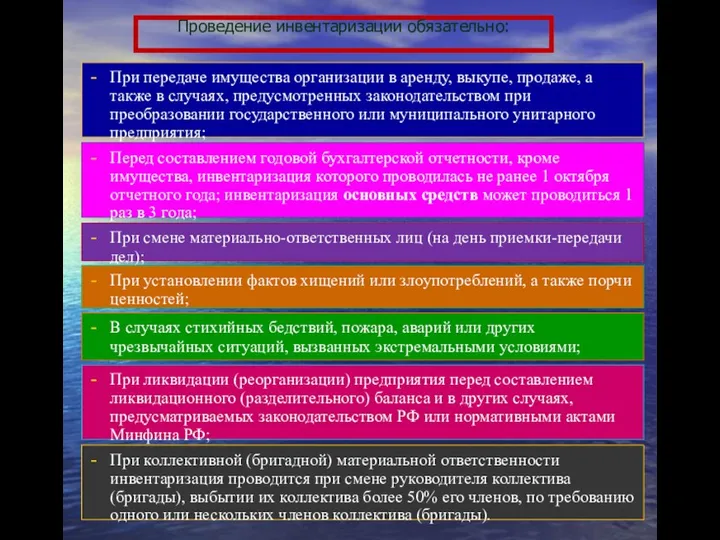

- 16. Проведение инвентаризации обязательно: При передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных

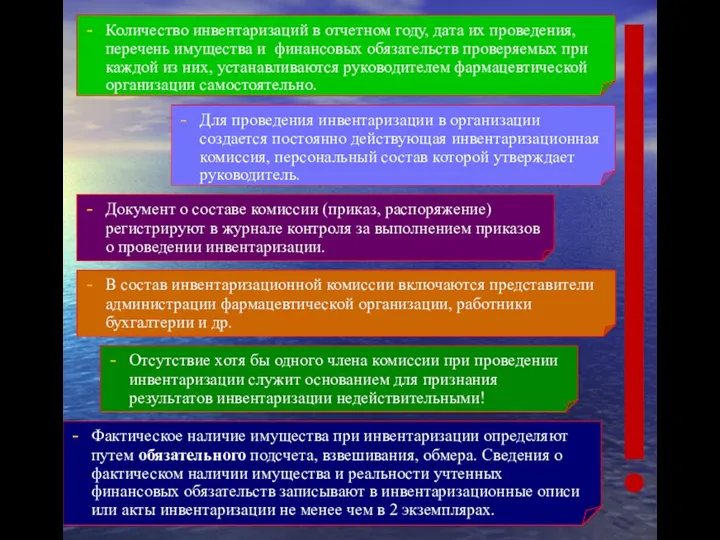

- 17. Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых обязательств проверяемых при каждой

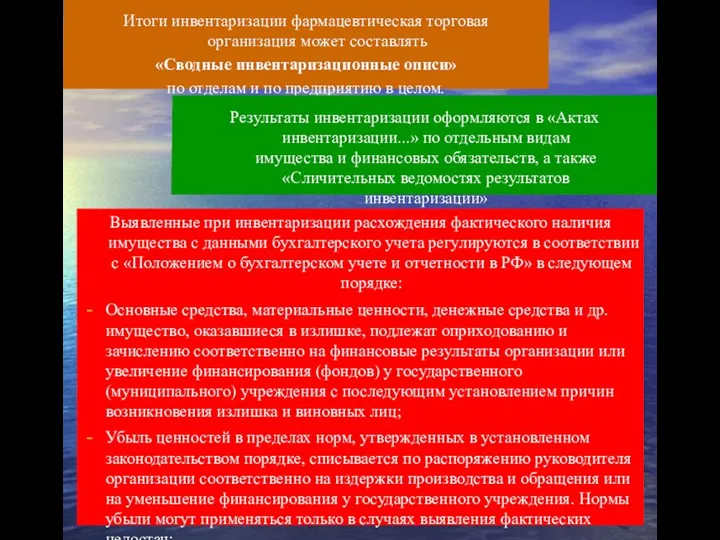

- 18. Итоги инвентаризации фармацевтическая торговая организация может составлять «Сводные инвентаризационные описи» по отделам и по предприятию в

- 20. Скачать презентацию

Основные цели законодательства РФ о бухгалтерском учете:

Обеспечение единообразия ведения учета имущества,

Обеспечение единообразия ведения учета имущества,

Иерархическая структура нормативно-правового регулирования бухгалтерского учета:

Иерархическая структура нормативно-правового регулирования бухгалтерского учета:

Основные задачи системы нормативно-правового регулирования бухгалтерского учета

Формирование полной и достоверной информации

Основные задачи системы нормативно-правового регулирования бухгалтерского учета

Формирование полной и достоверной информации

Объекты бухгалтерского учета

Обеспечивающие хозяй-ственно-финансовую деятельность органи-зации, в число которых входят

Объекты бухгалтерского учета

Обеспечивающие хозяй-ственно-финансовую деятельность органи-зации, в число которых входят

Классификация объектов учета по составу функциональной роли.

Классификация объектов учета по составу функциональной роли.

Хозяйственные средства предприятия могут быть образованы и получены за счет источников

Хозяйственные средства предприятия могут быть образованы и получены за счет источников

Способы и приемы метода бухгалтерского учета.

1. Способы первичного наблюдения объектов учета

2.

Способы и приемы метода бухгалтерского учета.

1. Способы первичного наблюдения объектов учета

2.

Процесс сплошного и непрерывного наблюдения за хозяйственными операциями обеспечивается путем выполнения:

Составление

Процесс сплошного и непрерывного наблюдения за хозяйственными операциями обеспечивается путем выполнения:

Составление

Основные типы бухгалтерских документов при оформлении хозяйственных операций:

Первичные бухгалтерские документы должны

Основные типы бухгалтерских документов при оформлении хозяйственных операций:

Первичные бухгалтерские документы должны

Первичные учетные документы принимаются к учету, если они составлены по

Первичные учетные документы принимаются к учету, если они составлены по

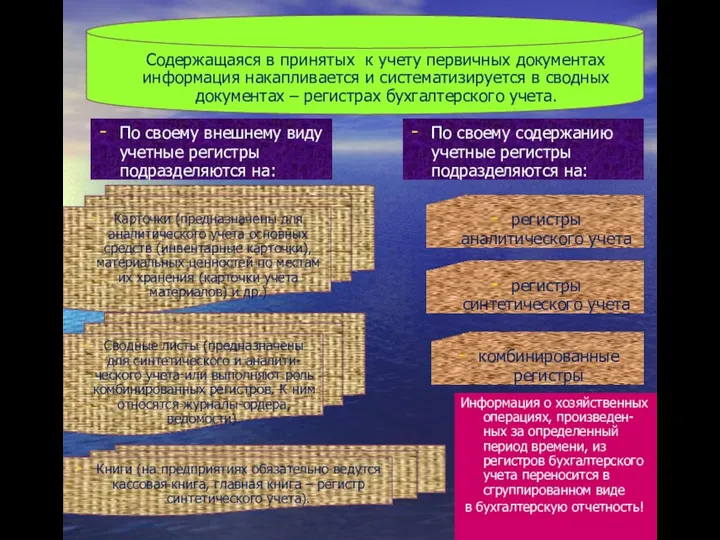

Содержащаяся в принятых к учету первичных документах информация накапливается и

Содержащаяся в принятых к учету первичных документах информация накапливается и

Инвентаризация

Законодательно-правовая основа проведения инвентаризации создается следующими документами:

ФЗ № 129 «О бухгалтерском

Инвентаризация

Законодательно-правовая основа проведения инвентаризации создается следующими документами:

ФЗ № 129 «О бухгалтерском

Проведение инвентаризации обязательно:

При передаче имущества организации в аренду, выкупе, продаже, а

Проведение инвентаризации обязательно:

При передаче имущества организации в аренду, выкупе, продаже, а

Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и

Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и

Итоги инвентаризации фармацевтическая торговая организация может составлять

«Сводные инвентаризационные описи»

по

Итоги инвентаризации фармацевтическая торговая организация может составлять

«Сводные инвентаризационные описи»

по

ТЕРРОРИЗМ Работа учащихся 8 класса Даньковской основной школы

ТЕРРОРИЗМ Работа учащихся 8 класса Даньковской основной школы Презентация на тему "Причины возникновения политики" скачать бесплатно

Презентация на тему "Причины возникновения политики" скачать бесплатно Муниципальное общеобразовательное учреждение средняя общеобразовательная школа №154 Ленинского района г. Екатеринбурга Традици

Муниципальное общеобразовательное учреждение средняя общеобразовательная школа №154 Ленинского района г. Екатеринбурга Традици Организация и оформление тематических выставок в Доме культуры п. Оболенск

Организация и оформление тематических выставок в Доме культуры п. Оболенск ВЫПУСКНИКУ ШКОЛЫ

ВЫПУСКНИКУ ШКОЛЫ Презентация на тему "Конвенция ООН о правах ребенка" скачать

Презентация на тему "Конвенция ООН о правах ребенка" скачать  Прикладные методы в социологии города

Прикладные методы в социологии города Конкурс научно-исследовательских и прикладных проектов учащихся старших классов по теме охраны и восстановления водных ресурсов

Конкурс научно-исследовательских и прикладных проектов учащихся старших классов по теме охраны и восстановления водных ресурсов  ГОУ общеобразовательная школа № 516 Невского района Педагогический проект «Разработка экологического направления профильного

ГОУ общеобразовательная школа № 516 Невского района Педагогический проект «Разработка экологического направления профильного  Презентация "Вся правда о курении" - скачать презентации по ОБЖ_

Презентация "Вся правда о курении" - скачать презентации по ОБЖ_ Презентация на тему "Тема. Идея. Проблема" скачать

Презентация на тему "Тема. Идея. Проблема" скачать  Охрана животных - презентация к уроку Окружающий мир

Охрана животных - презентация к уроку Окружающий мир Урок № 25 Тема: «Образ жизни»

Урок № 25 Тема: «Образ жизни»  Работу выполнил ученик 5-з класса МОУ «СОШ №7» Марамыгин Вячеслав

Работу выполнил ученик 5-з класса МОУ «СОШ №7» Марамыгин Вячеслав Жизнь древних славян 4 класс - презентация к уроку Окружающий мир

Жизнь древних славян 4 класс - презентация к уроку Окружающий мир Системно-структурный подход к анализу масс-медиа

Системно-структурный подход к анализу масс-медиа Мировоззрение,убеждение, вера

Мировоззрение,убеждение, вера обществознание

обществознание  Студенческий строительный отряд Импульс

Студенческий строительный отряд Импульс Презентация на тему "Великобритания и её доминионы" скачать

Презентация на тему "Великобритания и её доминионы" скачать  Общественный опрос

Общественный опрос Автор: Сорокина Елена Сергеевна Учитель начальных классов МОУ СОШ № 7 г.Киржач

Автор: Сорокина Елена Сергеевна Учитель начальных классов МОУ СОШ № 7 г.Киржач Презентация на тему "Дыхание человека" скачать

Презентация на тему "Дыхание человека" скачать  Наблюдение – метод чувственного познания природы Преподаватель методики экологического образования Кукарина

Наблюдение – метод чувственного познания природы Преподаватель методики экологического образования Кукарина  Методы очистки питьевой воды Выполнил: Сабадашов К.С. ученик 11 «Б» гимназии №25 Руководитель: Безик Ю.Б. г. Краснодар

Методы очистки питьевой воды Выполнил: Сабадашов К.С. ученик 11 «Б» гимназии №25 Руководитель: Безик Ю.Б. г. Краснодар  Модернизация здания. Целевое использование

Модернизация здания. Целевое использование Меры социальной поддержки ветеранов и проблемы их реализации

Меры социальной поддержки ветеранов и проблемы их реализации панки 8 Б

панки 8 Б