- Презентация на тему "Вопросы реализации Федерального закона от 8 мая 2010 г. № 83-ФЗ" скачать

Содержание

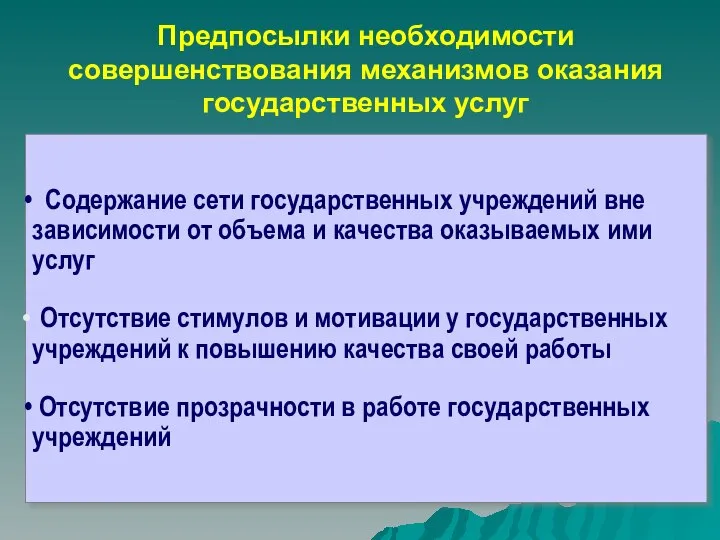

- 2. Предпосылки необходимости совершенствования механизмов оказания государственных услуг Содержание сети государственных учреждений вне зависимости от объема и

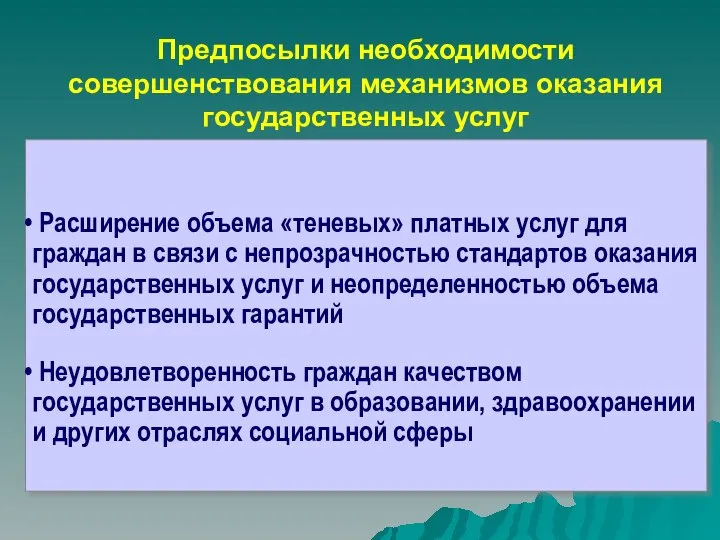

- 3. Расширение объема «теневых» платных услуг для граждан в связи с непрозрачностью стандартов оказания государственных услуг и

- 4. Организация оказания государственных услуг I До № 83-ФЗ II Федеральный закон № 83-ФЗ III ППО Смета

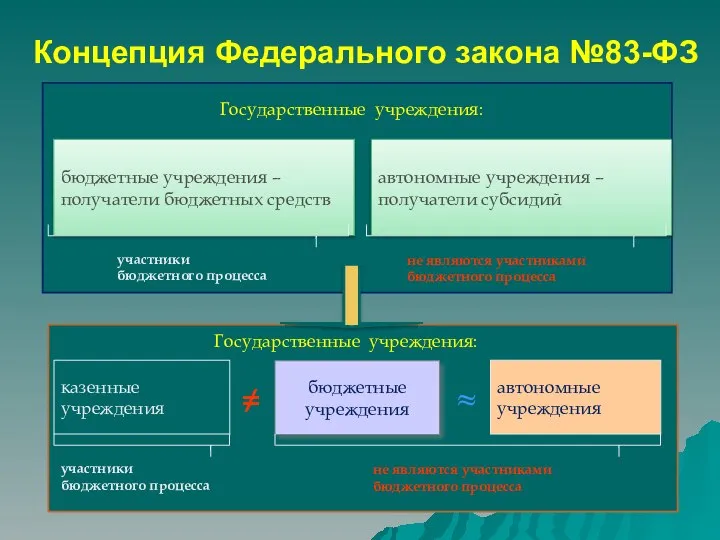

- 5. Концепция Федерального закона №83-ФЗ бюджетные учреждения – получатели бюджетных средств автономные учреждения – получатели субсидий автономные

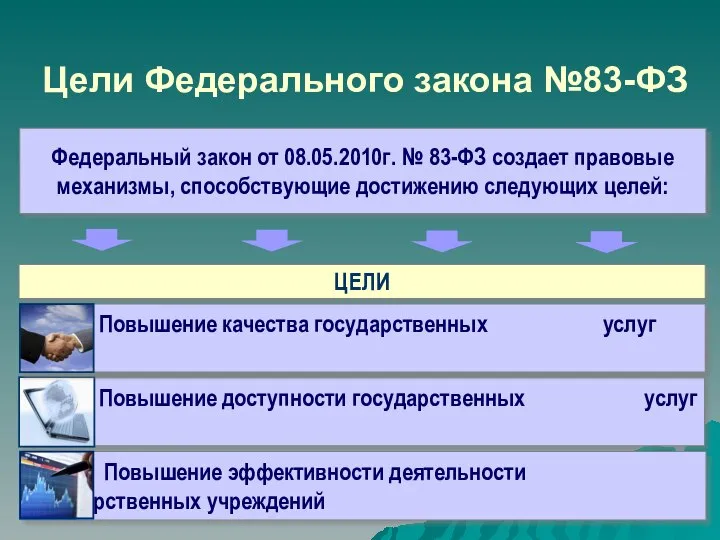

- 6. Цели Федерального закона №83-ФЗ Федеральный закон от 08.05.2010г. № 83-ФЗ создает правовые механизмы, способствующие достижению следующих

- 7. Инструменты и механизмы Федерального закона №83-ФЗ Отчет о выполнении задания на общедоступном сайте Мотивация руководства и

- 8. Инструменты и механизмы Федерального закона №83-ФЗ (3) Четкое разделение услуг по государственному заданию и платных услуг

- 9. Инструменты и механизмы Федерального закона №83-ФЗ Прозрачность и открытость деятельности учреждений. Отчетность Мотивация руководства / ответственность

- 10. Государственная программа – государственное задание Концепция долгосрочного развития Российской Федерации до 2020 года Государственные программы Региональные

- 11. ШАГИ ПО РЕАЛИЗАЦИИ ФЕДЕРАЛЬНОГО ЗАКОНА №83-ФЗ ДЛЯ ЧЕГО?

- 12. Нормативно-правовое регулирование вопросов, связанных с распоряжением недвижимым и особо ценным движимым имуществом государственных (муниципальных) учреждений и

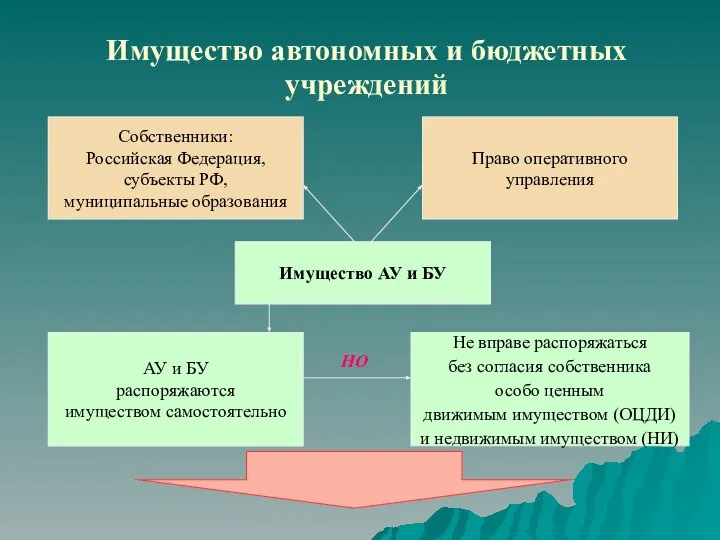

- 13. Имущество автономных и бюджетных учреждений Право оперативного управления Собственники: Российская Федерация, субъекты РФ, муниципальные образования Имущество

- 14. Ответственность учреждения имуществом по своим обязательствам Имущество АУ и БУ на праве оперативного управления Недвижимое имущество

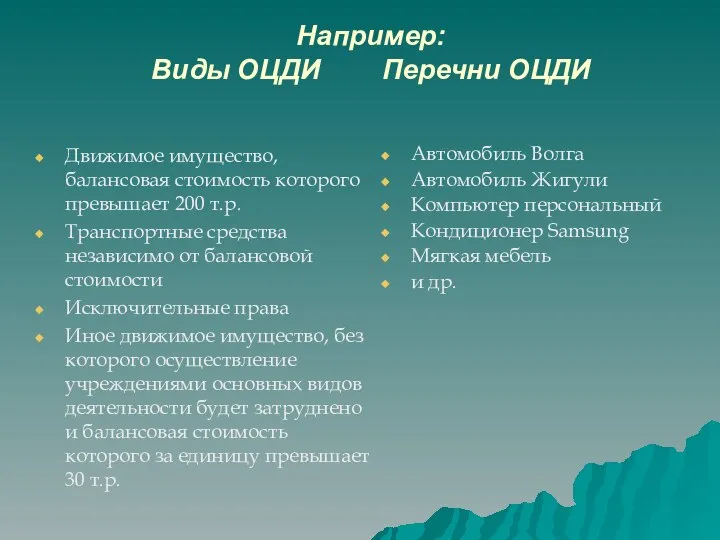

- 15. Например: Виды ОЦДИ Перечни ОЦДИ Движимое имущество, балансовая стоимость которого превышает 200 т.р. Транспортные средства независимо

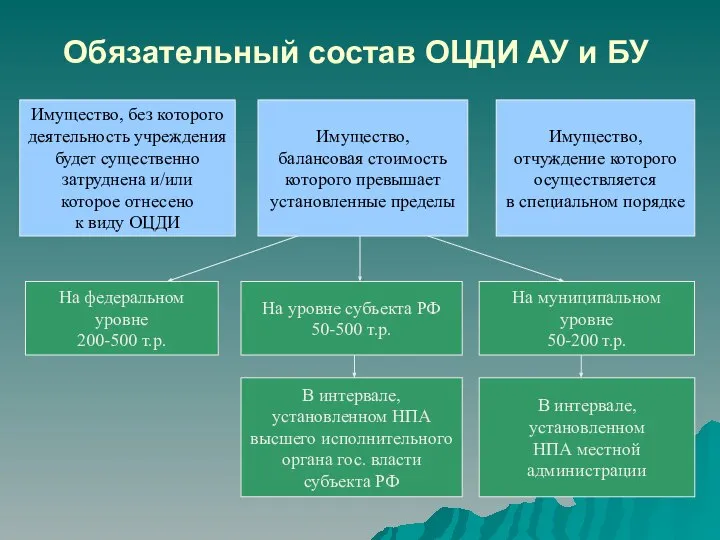

- 16. Обязательный состав ОЦДИ АУ и БУ Имущество, без которого деятельность учреждения будет существенно затруднена и/или которое

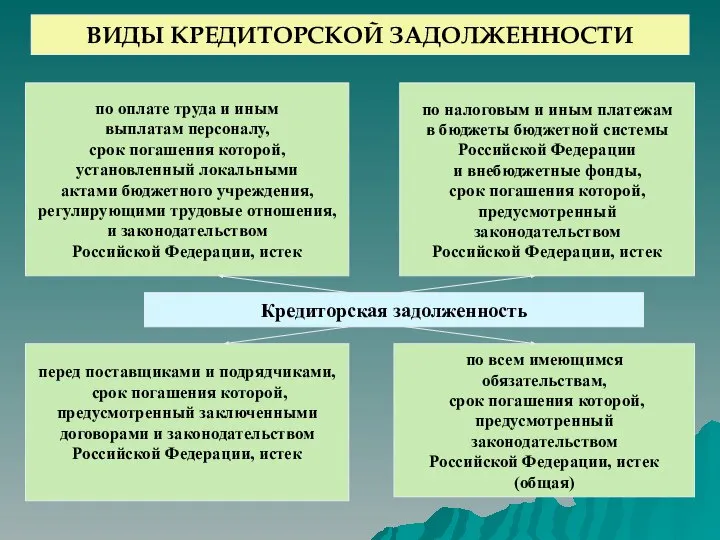

- 17. Кредиторская задолженность «нового» БУ возникшая до 01.01.2012 возникшая после 01.01.2012 Субсидиарную ответственность по обязательствам учреждения несет

- 18. Кредиторская задолженность по оплате труда и иным выплатам персоналу, срок погашения которой, установленный локальными актами бюджетного

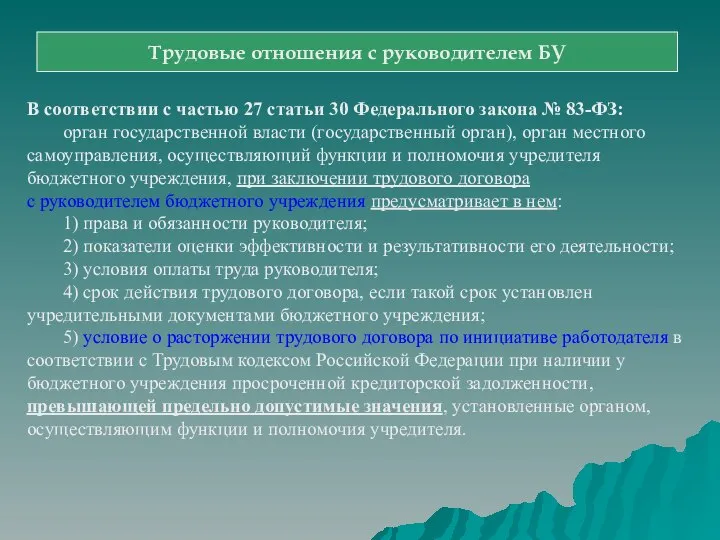

- 19. В соответствии с частью 27 статьи 30 Федерального закона № 83-ФЗ: орган государственной власти (государственный орган),

- 20. Предельно допустимые значения просроченной кредиторской задолженности наличие кредиторской задолженности по заработной плате, срок невыплаты которой превышает

- 21. О механизме финансирования деятельности автономных и бюджетных учреждений Санкт-Петербурга на 2012 год и плановый период 2013-2014

- 22. Нормативно-правовая база: Постановление Правительства Санкт-Петербурга № 63 от 20.01.2011 г. «О Порядке формирования государственных заданий для

- 23. Отраслевой перечень государственных услуг

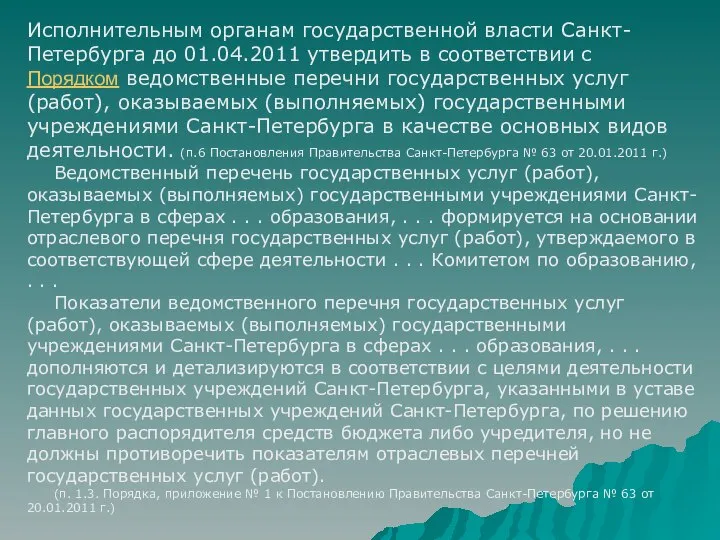

- 24. Исполнительным органам государственной власти Санкт-Петербурга до 01.04.2011 утвердить в соответствии с Порядком ведомственные перечни государственных услуг

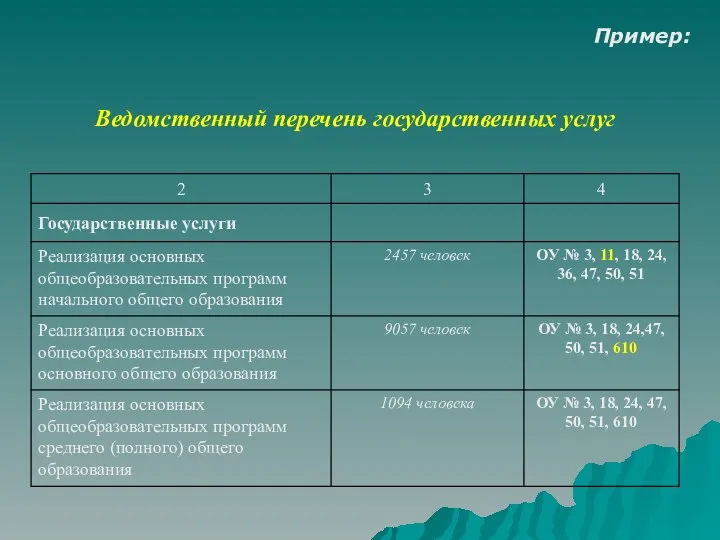

- 25. Ведомственный перечень государственных услуг Пример:

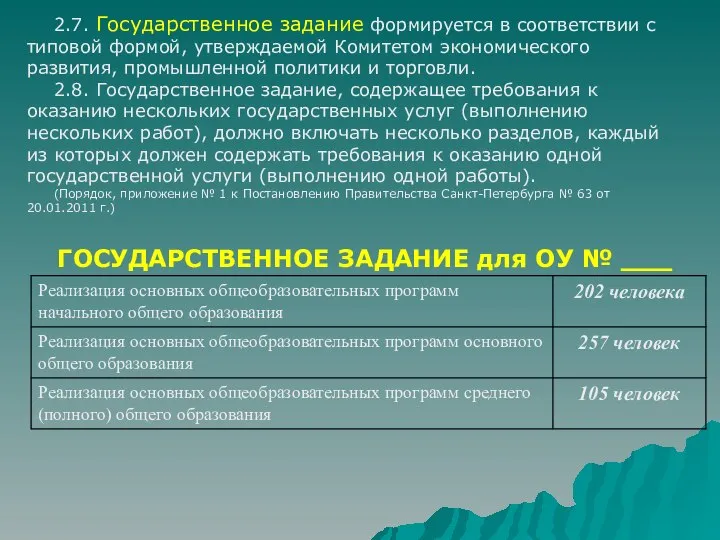

- 26. 2.7. Государственное задание формируется в соответствии с типовой формой, утверждаемой Комитетом экономического развития, промышленной политики и

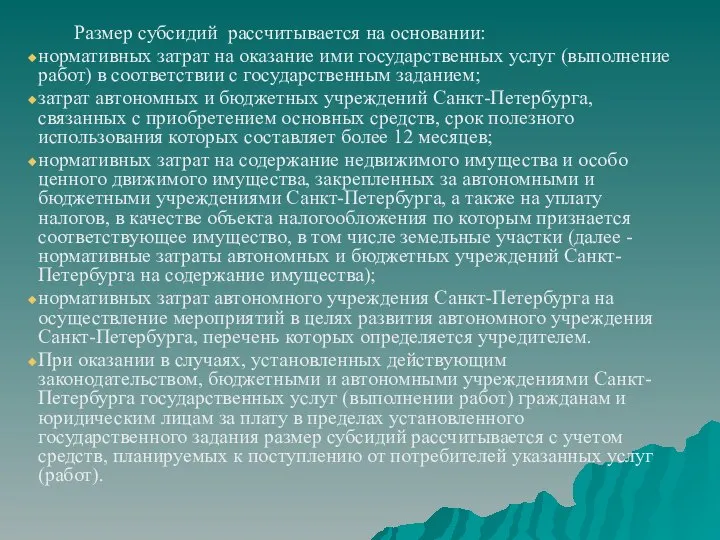

- 27. Размер субсидий рассчитывается на основании: нормативных затрат на оказание ими государственных услуг (выполнение работ) в соответствии

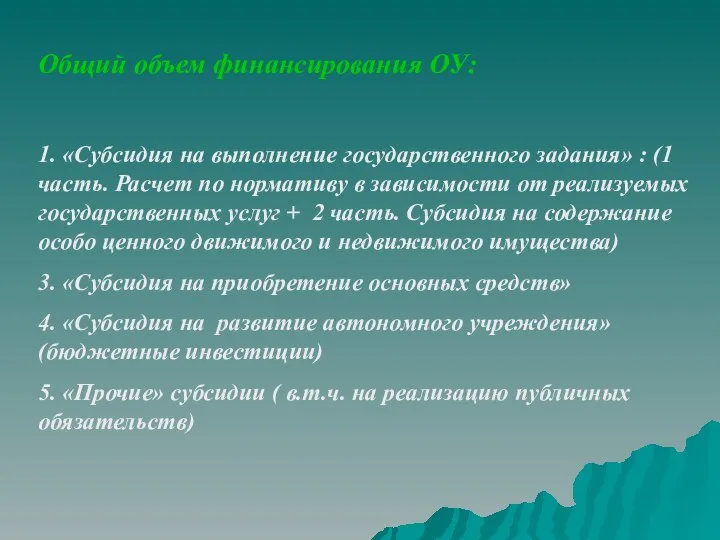

- 28. Общий объем финансирования ОУ: 1. «Субсидия на выполнение государственного задания» : (1 часть. Расчет по нормативу

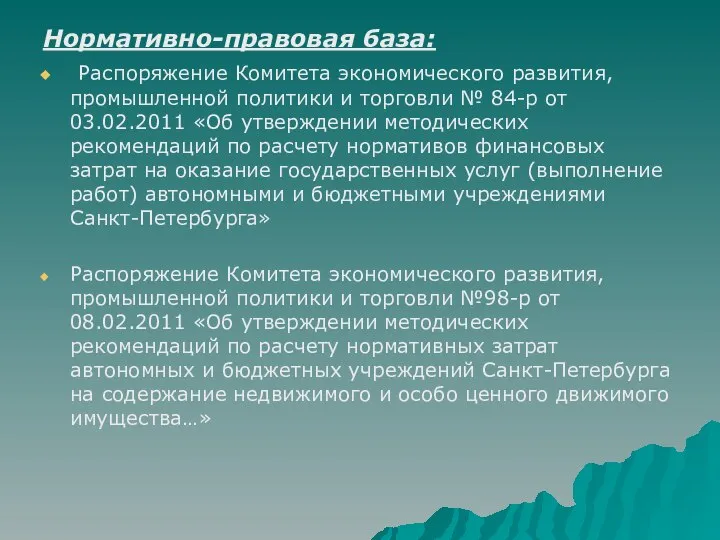

- 29. Нормативно-правовая база: Распоряжение Комитета экономического развития, промышленной политики и торговли № 84-р от 03.02.2011 «Об утверждении

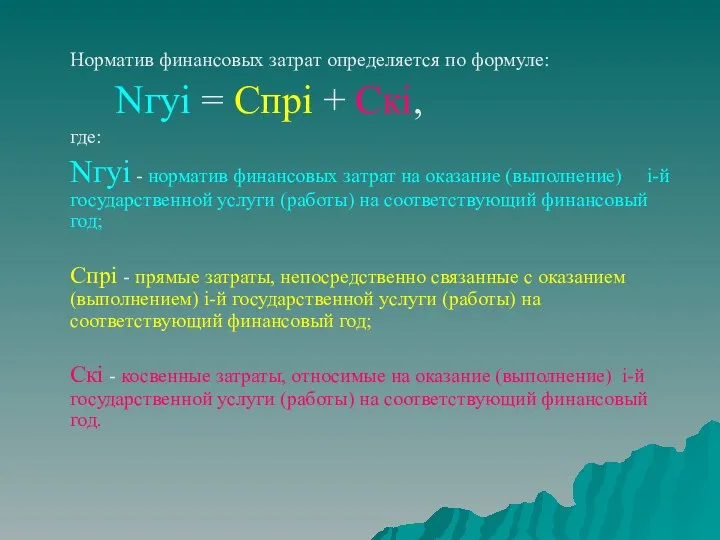

- 30. Норматив финансовых затрат определяется по формуле: Nгуi = Спрi + Скi, где: Nгуi - норматив финансовых

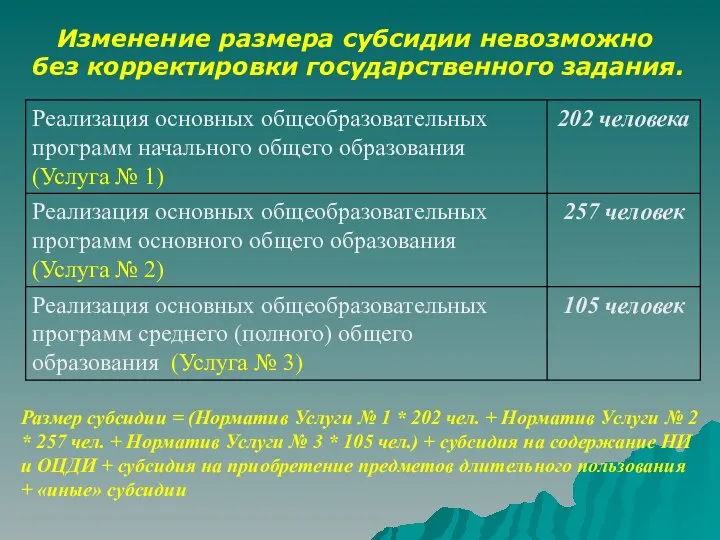

- 31. Размер субсидии = (Норматив Услуги № 1 * 202 чел. + Норматив Услуги № 2 *

- 32. ВНИМАНИЕ: По итогам деятельности государственного учреждения, в случае невыполнения государственного задания в полном объеме, часть средств

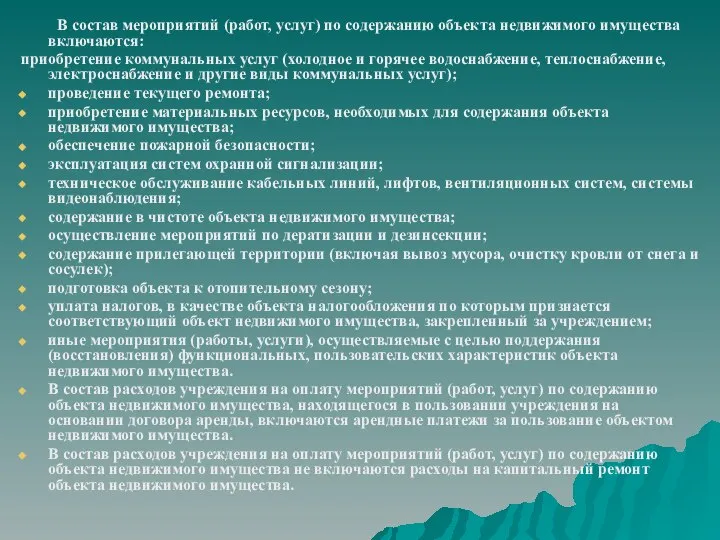

- 33. В состав мероприятий (работ, услуг) по содержанию объекта недвижимого имущества включаются: приобретение коммунальных услуг (холодное и

- 34. В состав мероприятий (работ, услуг) по содержанию объекта движимого имущества включаются: техническое обслуживание транспортных средств; обязательное

- 36. Скачать презентацию

Предпосылки необходимости совершенствования механизмов оказания государственных услуг

Содержание сети государственных учреждений

Предпосылки необходимости совершенствования механизмов оказания государственных услуг

Содержание сети государственных учреждений

Расширение объема «теневых» платных услуг для граждан в связи с непрозрачностью

Организация оказания государственных услуг

I

До № 83-ФЗ

II

Федеральный закон № 83-ФЗ

III

ППО

Смета

БУ

ППО

КУ

Смета

ППО

ППО

КУ

БУ

Субсидии

Оплата услуг

КУ

Смета

БУ

иные

Организация оказания государственных услуг

I

До № 83-ФЗ

II

Федеральный закон № 83-ФЗ

III

ППО

Смета

БУ

ППО

КУ

Смета

ППО

ППО

КУ

БУ

Субсидии

Оплата услуг

КУ

Смета

БУ

иные

Концепция Федерального закона №83-ФЗ

бюджетные учреждения – получатели бюджетных средств

автономные учреждения –

Концепция Федерального закона №83-ФЗ

бюджетные учреждения – получатели бюджетных средств

автономные учреждения –

Цели Федерального закона №83-ФЗ

Федеральный закон от 08.05.2010г. № 83-ФЗ создает правовые

Цели Федерального закона №83-ФЗ

Федеральный закон от 08.05.2010г. № 83-ФЗ создает правовые

Инструменты и механизмы Федерального закона №83-ФЗ

Отчет о выполнении задания на общедоступном

Инструменты и механизмы Федерального закона №83-ФЗ

Отчет о выполнении задания на общедоступном

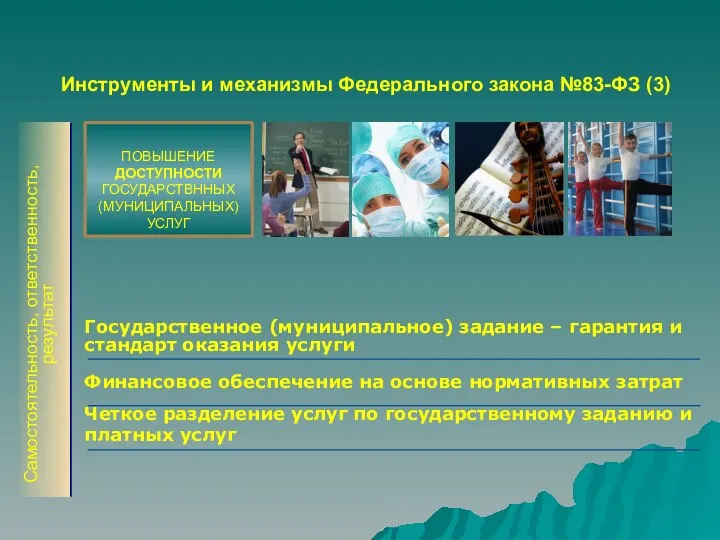

Инструменты и механизмы Федерального закона №83-ФЗ (3)

Четкое разделение услуг по государственному

Инструменты и механизмы Федерального закона №83-ФЗ (3)

Четкое разделение услуг по государственному

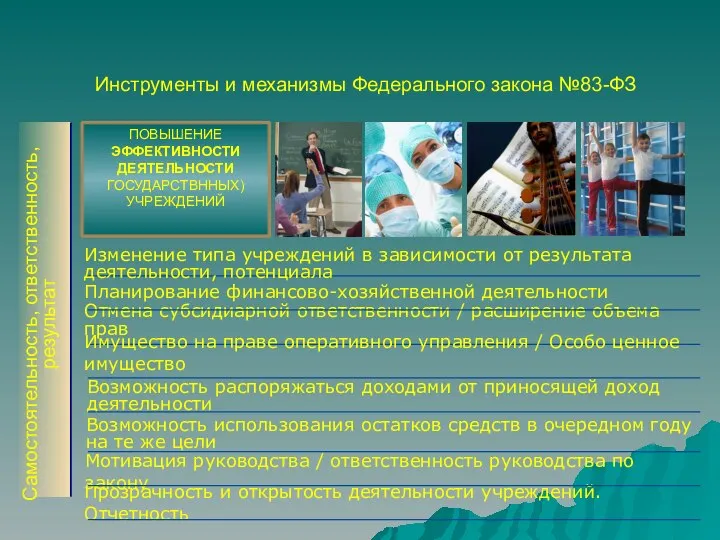

Инструменты и механизмы Федерального закона №83-ФЗ

Прозрачность и открытость деятельности учреждений.

Инструменты и механизмы Федерального закона №83-ФЗ

Прозрачность и открытость деятельности учреждений.

Государственная программа – государственное задание

Концепция долгосрочного развития

Российской Федерации до 2020 года

Государственные

Государственная программа – государственное задание

Концепция долгосрочного развития

Российской Федерации до 2020 года

Государственные

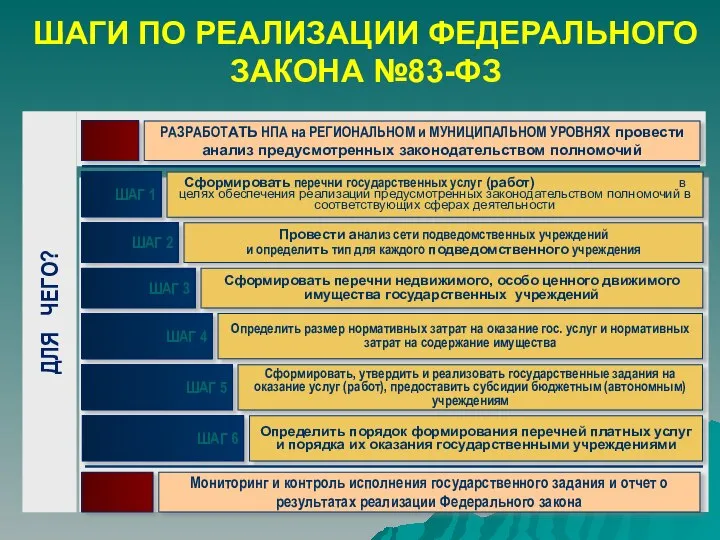

ШАГИ ПО РЕАЛИЗАЦИИ ФЕДЕРАЛЬНОГО ЗАКОНА №83-ФЗ

ДЛЯ ЧЕГО?

ШАГИ ПО РЕАЛИЗАЦИИ ФЕДЕРАЛЬНОГО ЗАКОНА №83-ФЗ

ДЛЯ ЧЕГО?

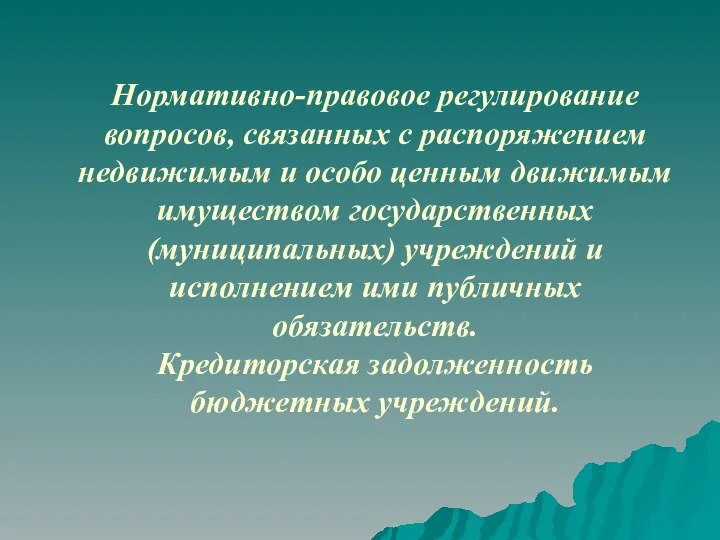

Нормативно-правовое регулирование вопросов, связанных с распоряжением недвижимым и особо ценным движимым

Нормативно-правовое регулирование вопросов, связанных с распоряжением недвижимым и особо ценным движимым

Имущество автономных и бюджетных учреждений

Право оперативного управления

Собственники:

Российская Федерация,

субъекты РФ,

Имущество автономных и бюджетных учреждений

Право оперативного управления

Собственники:

Российская Федерация,

субъекты РФ,

Ответственность учреждения имуществом по своим обязательствам

Имущество АУ и БУ на праве

Ответственность учреждения имуществом по своим обязательствам

Имущество АУ и БУ на праве

Например:

Виды ОЦДИ Перечни ОЦДИ

Движимое имущество, балансовая стоимость которого превышает 200 т.р.

Транспортные

Например:

Виды ОЦДИ Перечни ОЦДИ

Движимое имущество, балансовая стоимость которого превышает 200 т.р.

Транспортные

Обязательный состав ОЦДИ АУ и БУ

Имущество, без которого

деятельность учреждения

будет

Обязательный состав ОЦДИ АУ и БУ

Имущество, без которого

деятельность учреждения

будет

Кредиторская задолженность «нового» БУ

возникшая до 01.01.2012

возникшая после 01.01.2012

Субсидиарную ответственность

по обязательствам

Кредиторская задолженность «нового» БУ

возникшая до 01.01.2012

возникшая после 01.01.2012

Субсидиарную ответственность

по обязательствам

Кредиторская задолженность

по оплате труда и иным

выплатам персоналу,

срок погашения которой,

Кредиторская задолженность

по оплате труда и иным

выплатам персоналу,

срок погашения которой,

В соответствии с частью 27 статьи 30 Федерального закона № 83-ФЗ:

орган

В соответствии с частью 27 статьи 30 Федерального закона № 83-ФЗ:

орган

Предельно допустимые значения просроченной

кредиторской задолженности

наличие кредиторской задолженности по заработной плате,

кредиторской задолженности

наличие кредиторской задолженности по заработной плате,

О механизме финансирования деятельности

автономных и бюджетных учреждений

Санкт-Петербурга

на 2012

О механизме финансирования деятельности

автономных и бюджетных учреждений

Санкт-Петербурга

на 2012

Нормативно-правовая база:

Постановление Правительства Санкт-Петербурга № 63 от 20.01.2011 г. «О

Нормативно-правовая база:

Постановление Правительства Санкт-Петербурга № 63 от 20.01.2011 г. «О

Отраслевой перечень государственных услуг

Отраслевой перечень государственных услуг

Исполнительным органам государственной власти Санкт-Петербурга до 01.04.2011 утвердить в соответствии с

Исполнительным органам государственной власти Санкт-Петербурга до 01.04.2011 утвердить в соответствии с

Ведомственный перечень государственных услуг

Пример:

Ведомственный перечень государственных услуг

Пример:

2.7. Государственное задание формируется в соответствии с типовой формой, утверждаемой Комитетом

2.7. Государственное задание формируется в соответствии с типовой формой, утверждаемой Комитетом

Размер субсидий рассчитывается на основании:

нормативных затрат на оказание ими государственных услуг

Размер субсидий рассчитывается на основании:

нормативных затрат на оказание ими государственных услуг

Общий объем финансирования ОУ:

1. «Субсидия на выполнение государственного задания» :

Общий объем финансирования ОУ:

1. «Субсидия на выполнение государственного задания» :

Нормативно-правовая база:

Распоряжение Комитета экономического развития, промышленной политики и торговли №

Нормативно-правовая база:

Распоряжение Комитета экономического развития, промышленной политики и торговли №

Норматив финансовых затрат определяется по формуле:

Nгуi = Спрi + Скi,

где:

Nгуi -

Nгуi = Спрi + Скi,

где:

Nгуi -

Размер субсидии = (Норматив Услуги № 1 * 202 чел. +

Размер субсидии = (Норматив Услуги № 1 * 202 чел. +

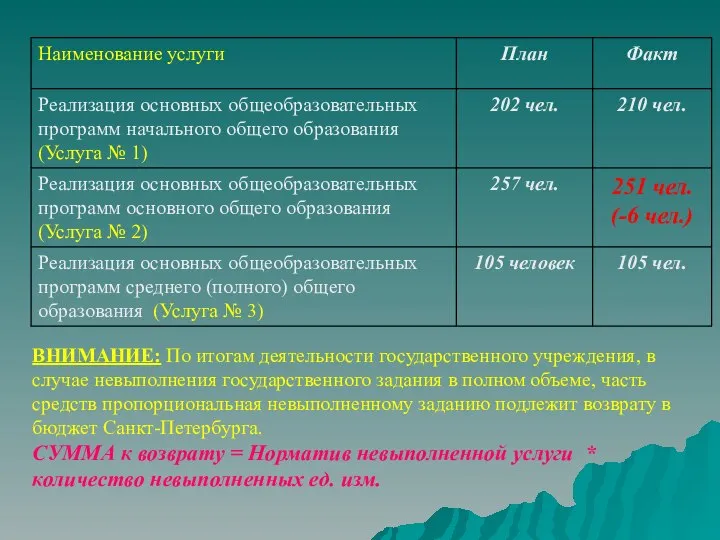

ВНИМАНИЕ: По итогам деятельности государственного учреждения, в случае невыполнения государственного задания

ВНИМАНИЕ: По итогам деятельности государственного учреждения, в случае невыполнения государственного задания

В состав мероприятий (работ, услуг) по содержанию объекта недвижимого имущества включаются:

приобретение

В состав мероприятий (работ, услуг) по содержанию объекта недвижимого имущества включаются:

приобретение

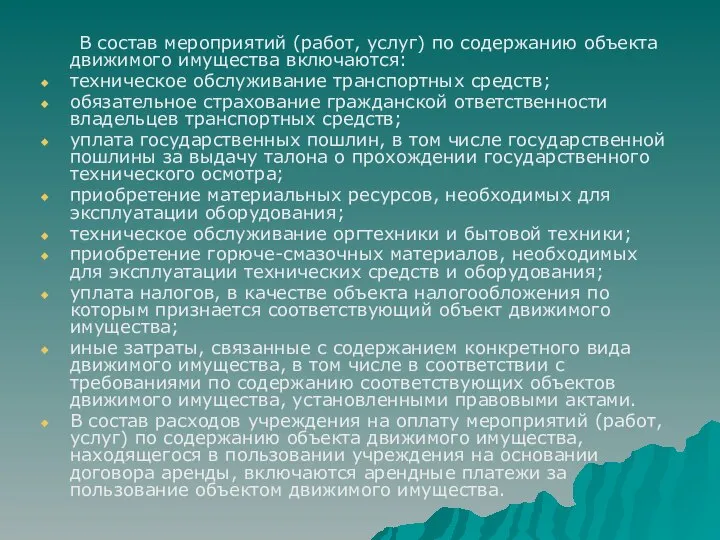

В состав мероприятий (работ, услуг) по содержанию объекта движимого имущества включаются:

техническое

В состав мероприятий (работ, услуг) по содержанию объекта движимого имущества включаются:

техническое

Кубань Охрана животного мира Краснодарского края. Заповедники и заказники.

Кубань Охрана животного мира Краснодарского края. Заповедники и заказники. ИЗУЧЕНИЕ ХАРАКТЕРНОГО ПРОИЗНОШЕНИЯ ТЕРРИТОРИАЛЬНЫХ ДИАЛЕКТОВ

ИЗУЧЕНИЕ ХАРАКТЕРНОГО ПРОИЗНОШЕНИЯ ТЕРРИТОРИАЛЬНЫХ ДИАЛЕКТОВ Практическое занятие № 10. «Мероприятия при проведении искусственной вентиляции легких. Искусственное дыхание методом «рот в рот»

Практическое занятие № 10. «Мероприятия при проведении искусственной вентиляции легких. Искусственное дыхание методом «рот в рот» «Мой родной край» Покрово-Марфино Выполнила Еськова Мария ученица 8 класса МОУ «Покрово-Марфинская СОШ» 2011

«Мой родной край» Покрово-Марфино Выполнила Еськова Мария ученица 8 класса МОУ «Покрово-Марфинская СОШ» 2011 Демографическая ситуация в г. Кострома за последние 5 лет

Демографическая ситуация в г. Кострома за последние 5 лет Развитие детской одаренности. Выполнили: Ахмедова Алеса. Панченко Юлия.

Развитие детской одаренности. Выполнили: Ахмедова Алеса. Панченко Юлия. Классовая теория возникновения государства

Классовая теория возникновения государства Презентация на тему "Спорт - это жизнь!" скачать

Презентация на тему "Спорт - это жизнь!" скачать  Презентация на тему "Возникновение ислама и учение о человеке" скачать бесплатно

Презентация на тему "Возникновение ислама и учение о человеке" скачать бесплатно Презентация "Луг" - скачать презентации по Экологии

Презентация "Луг" - скачать презентации по Экологии Портфолио ученика начальных классов По материалам сайта http://www.solnet.ee

Портфолио ученика начальных классов По материалам сайта http://www.solnet.ee Классный руководитель 10 класса Бамбышева Я.В. МОУ «Приютненская средняя школа №1 им. И.Г. Карпенко»

Классный руководитель 10 класса Бамбышева Я.В. МОУ «Приютненская средняя школа №1 им. И.Г. Карпенко» Курс: ЭКОЛОГИЯ

Курс: ЭКОЛОГИЯ  Молодёжные субкультуры в России. Экзаменационная работа по обществознанию.

Молодёжные субкультуры в России. Экзаменационная работа по обществознанию. Презентация на тему "Человек и экономика" скачать

Презентация на тему "Человек и экономика" скачать  РОДИТЕЛЬСКОЕ СОБРАНИЕ «Роль семьи в формировании личности.»

РОДИТЕЛЬСКОЕ СОБРАНИЕ «Роль семьи в формировании личности.» Всероссийская форумная кампания

Всероссийская форумная кампания Презентация "ПОЖАРЫ И ВЗРЫВЫ" - скачать презентации по ОБЖ

Презентация "ПОЖАРЫ И ВЗРЫВЫ" - скачать презентации по ОБЖ Презентация "Симметрия в природе"

Презентация "Симметрия в природе" Социальный проект: просто и с картинками

Социальный проект: просто и с картинками Студенческие строительные сельско-хозяйственные отряды. Официальное трудоустройство

Студенческие строительные сельско-хозяйственные отряды. Официальное трудоустройство Тема: «Исследование ценностных ориентаций старшеклассников» Докладчик: Максина Юлия, ученица 11 «Б» класса

Тема: «Исследование ценностных ориентаций старшеклассников» Докладчик: Максина Юлия, ученица 11 «Б» класса Презентация на тему "Правила приема в РЭУ им. Г. В. Плеханова в 2011 году" скачать

Презентация на тему "Правила приема в РЭУ им. Г. В. Плеханова в 2011 году" скачать  Презентация на тему: Основы мировых религиозных культур

Презентация на тему: Основы мировых религиозных культур Презентация на тему Размножение и развитие животных Урок окружающего мира в 3 классе

Презентация на тему Размножение и развитие животных Урок окружающего мира в 3 классе  Deutsche Städte Leipzig

Deutsche Städte Leipzig  Научный статус социологии

Научный статус социологии Презентация "Проект утилизации нефтесодержащих шламов на ОАО «Московский НПЗ»" - скачать презентации по Экологии

Презентация "Проект утилизации нефтесодержащих шламов на ОАО «Московский НПЗ»" - скачать презентации по Экологии