-

Розничное кредитование в 2014 году

Содержание

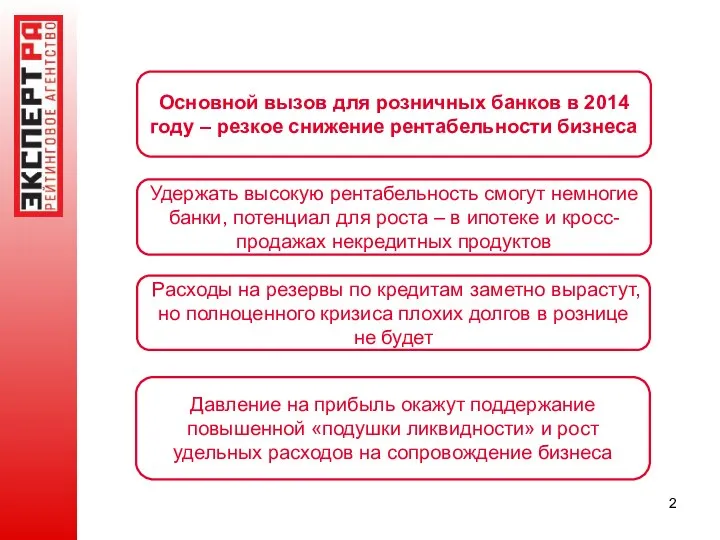

- 2. Давление на прибыль окажут поддержание повышенной «подушки ликвидности» и рост удельных расходов на сопровождение бизнеса Основной

- 3. Удержать высокую рентабельность смогут немногие банки, потенциал для роста – в ипотеке и кросс-продажах некредитных продуктов

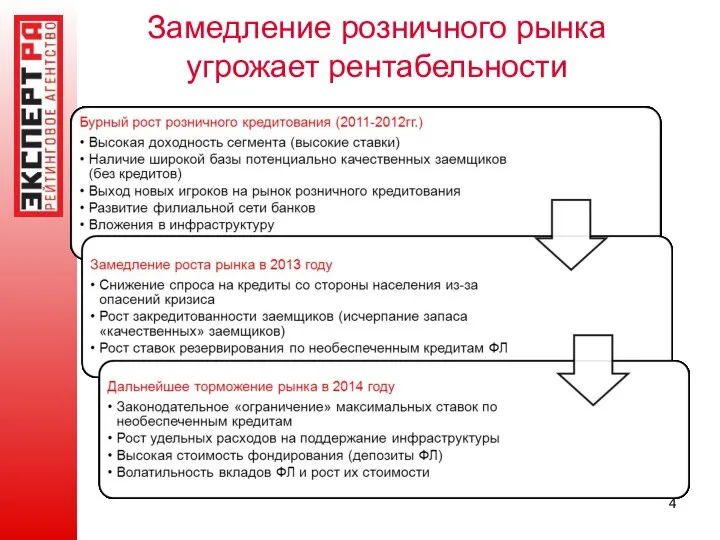

- 4. Замедление розничного рынка угрожает рентабельности

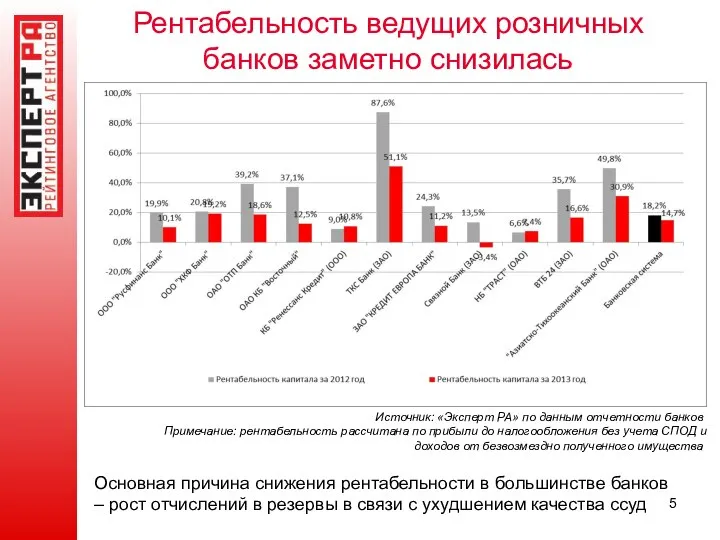

- 5. Рентабельность ведущих розничных банков заметно снизилась Источник: «Эксперт РА» по данным отчетности банков Примечание: рентабельность рассчитана

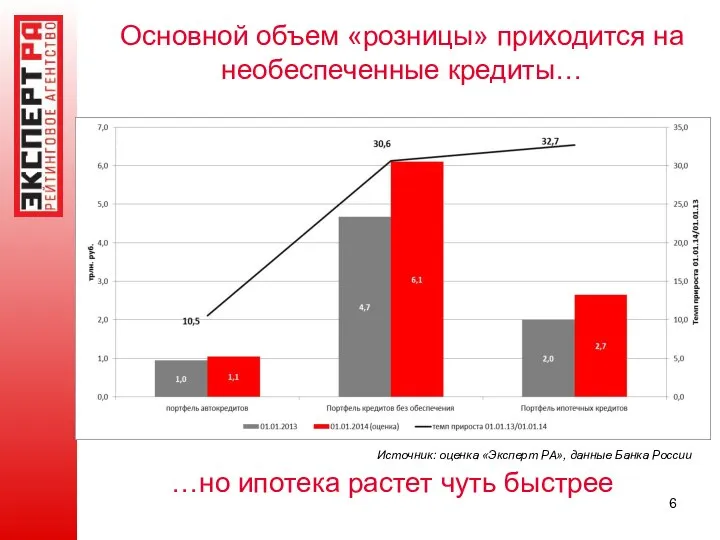

- 6. Основной объем «розницы» приходится на необеспеченные кредиты… Источник: оценка «Эксперт РА», данные Банка России …но ипотека

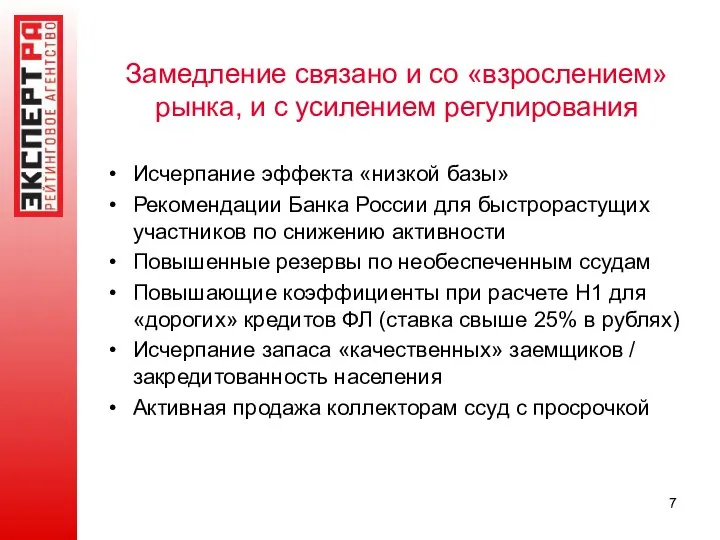

- 7. Замедление связано и со «взрослением» рынка, и с усилением регулирования Исчерпание эффекта «низкой базы» Рекомендации Банка

- 8. Регулятор заметно расширил спектр инструментов по ограничению рисков розничного кредитования Повышение нормы резервирования по необеспеченным ссудам;

- 9. Необеспеченную розницу ожидает в 2014 году наибольшее торможение Источник: прогноз «Эксперт РА», данные Банка России

- 10. Темпы прироста розничных кредитов окажутся минимальными за последние 4 года Источник: прогноз и оценка «Эксперт РА»,

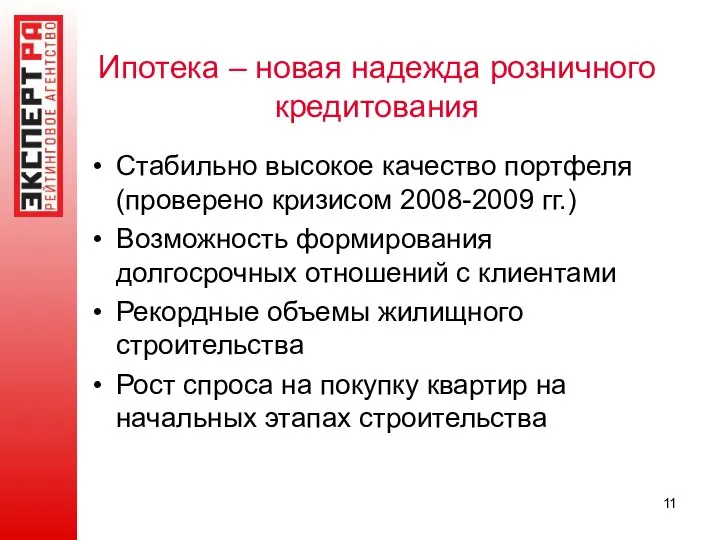

- 11. Ипотека – новая надежда розничного кредитования Стабильно высокое качество портфеля (проверено кризисом 2008-2009 гг.) Возможность формирования

- 12. Ипотечный портфель в 2014 году может вырасти на 28% Источник: прогноз «Эксперт РА», данные Банка России

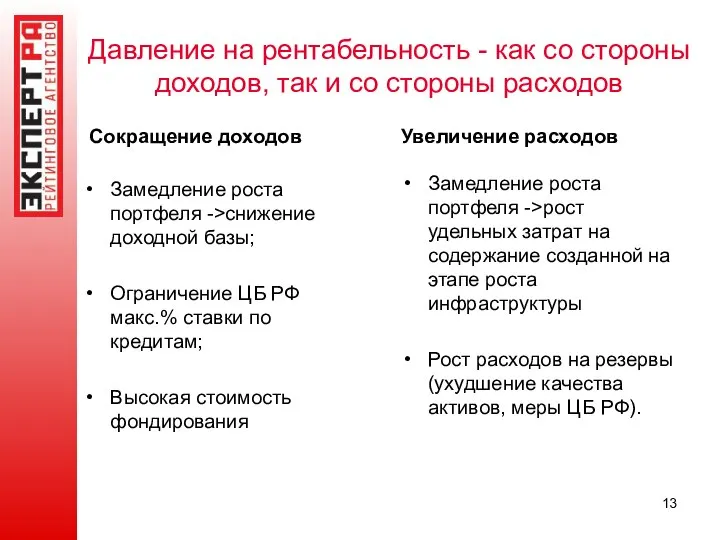

- 13. Давление на рентабельность - как со стороны доходов, так и со стороны расходов Сокращение доходов Увеличение

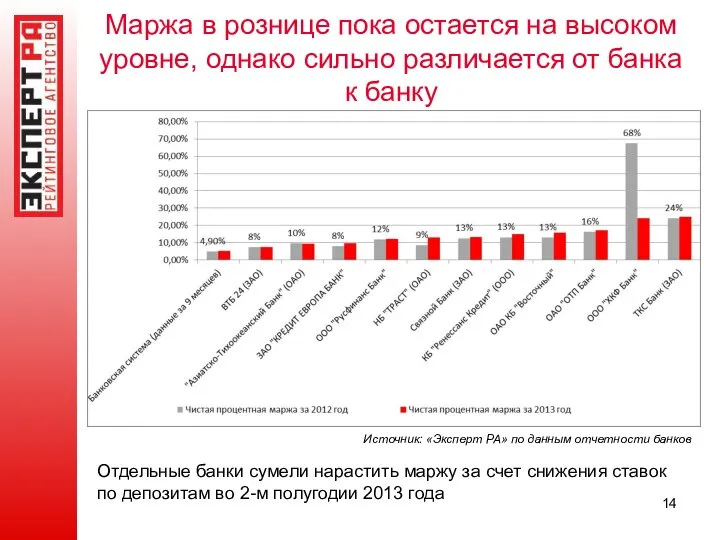

- 14. Маржа в рознице пока остается на высоком уровне, однако сильно различается от банка к банку Источник:

- 15. Розничные банки уже заметно отличаются как по стоимости фондирования... Источник: «Эксперт РА» по данным ЦБ РФ

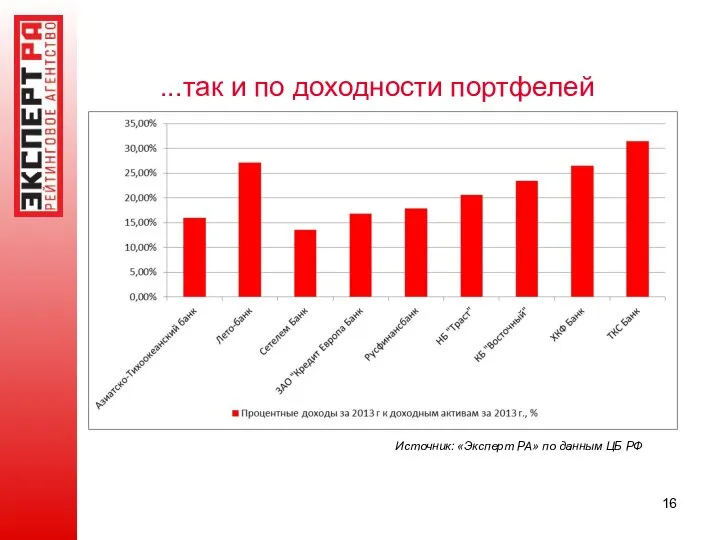

- 16. ...так и по доходности портфелей Источник: «Эксперт РА» по данным ЦБ РФ

- 17. В 2014 году дифференциация розничных банков усилится Процентная маржа будет снижаться синхронно, ключевыми факторами «расслоения» по

- 18. Банки сконцентрируются на удержании рентабельности Тренды 2014-2015 гг.: Сокращение численности персонала и региональной сети Кросс-продажи некредитных

- 19. Расходы на резервы по кредитам заметно вырастут, но полноценного кризиса плохих долгов в рознице не будет

- 20. Опасность кризиса плохих долгов в рознице преувеличена На фоне замедления роста портфелей проблемные долги в необеспеченной

- 21. Темп прироста просроченной задолженности по ФЛ в начале 2014 года ускорился Источник: «Эксперт РА» по данным

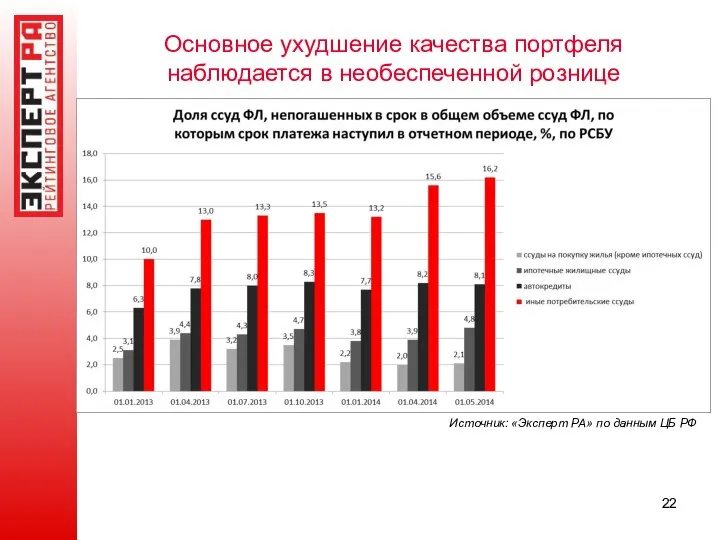

- 22. Основное ухудшение качества портфеля наблюдается в необеспеченной рознице Источник: «Эксперт РА» по данным ЦБ РФ

- 23. Просрочка в ипотеке устойчиво снижается Источник: «Эксперт РА» по данным ЦБ РФ Для сравнения – доля

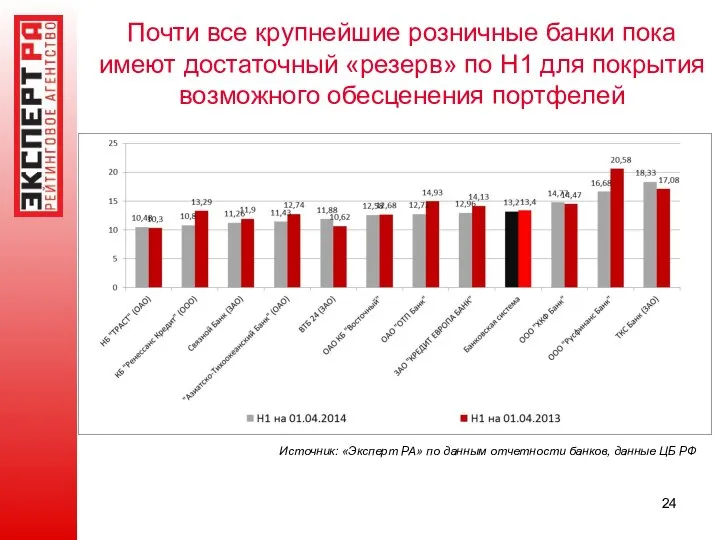

- 24. Почти все крупнейшие розничные банки пока имеют достаточный «резерв» по Н1 для покрытия возможного обесценения портфелей

- 25. Давление на прибыль окажут поддержание повышенной «подушки ликвидности» и рост удельных расходов на сопровождение бизнеса

- 26. Наиболее уязвимы банки с высокими расходами Источник: «Эксперт РА» по данным ЦБ РФ В 2013 году

- 27. Большинство крупных розничных банков снижало зависимость от ФЛ в 2013 году… Источник: «Эксперт РА» по данным

- 28. …Но основным источником роста для розничных банков остаются депозиты ФЛ Источник: «Эксперт РА» по данным отчетности

- 29. Ставки по депозитам ФЛ по-прежнему заметно выше инфляции, даже несмотря на рост ИПЦ в марте 2014

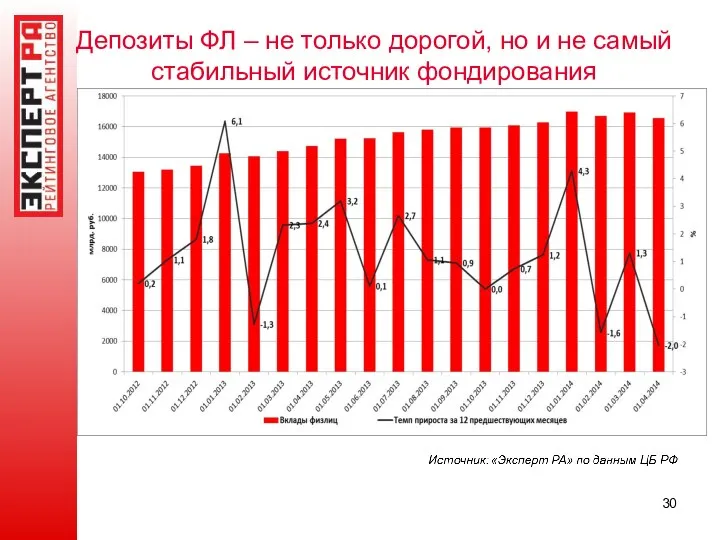

- 30. Депозиты ФЛ – не только дорогой, но и не самый стабильный источник фондирования

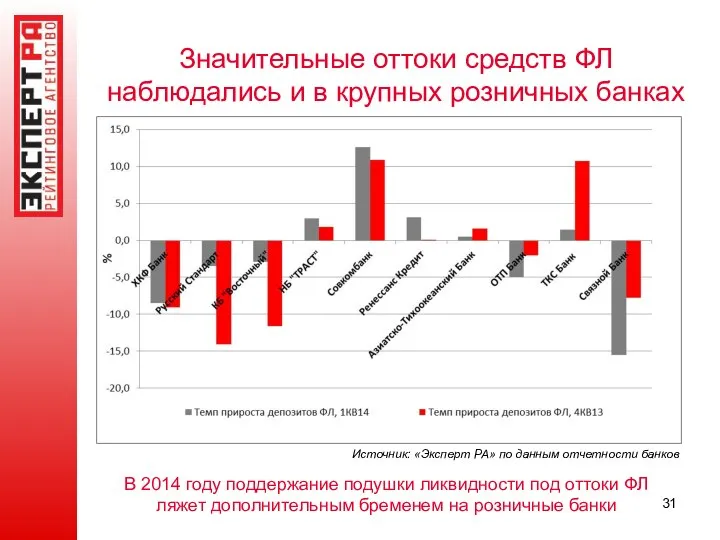

- 31. Значительные оттоки средств ФЛ наблюдались и в крупных розничных банках Источник: «Эксперт РА» по данным отчетности

- 32. В поисках дополнительных источников дохода банки стали продавать не только кредитное, но и некредитное страхование Рост

- 33. Рынок банкострахования за 2013 год вырос на 15% до 193 млрд рублей Драйверами роста стали: Страхование

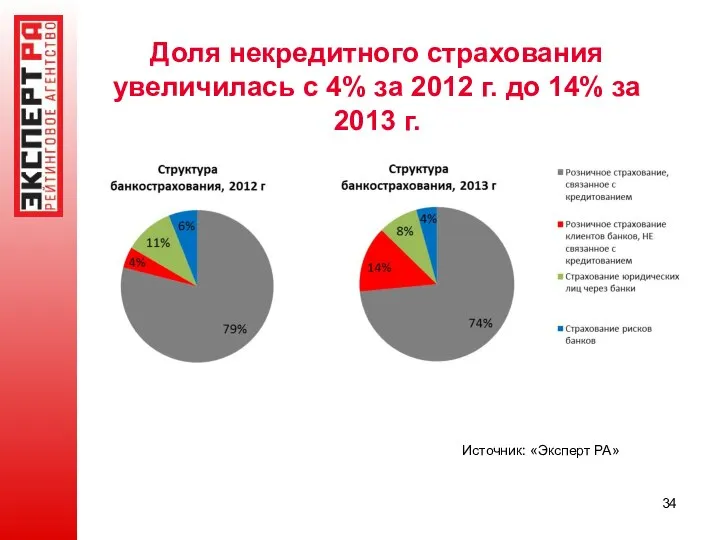

- 34. Доля некредитного страхования увеличилась с 4% за 2012 г. до 14% за 2013 г. Источник: «Эксперт

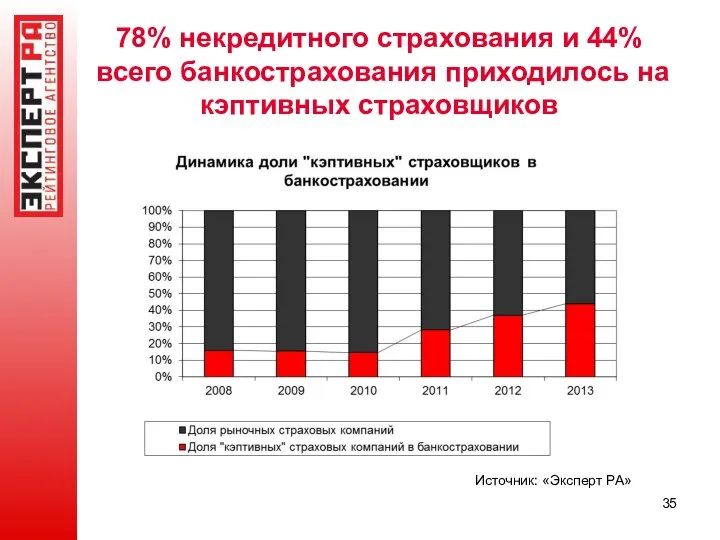

- 35. 78% некредитного страхования и 44% всего банкострахования приходилось на кэптивных страховщиков Источник: «Эксперт РА»

- 36. Топ-20 крупнейших СК в банкостраховании Источник: «Эксперт РА» по данным компаний

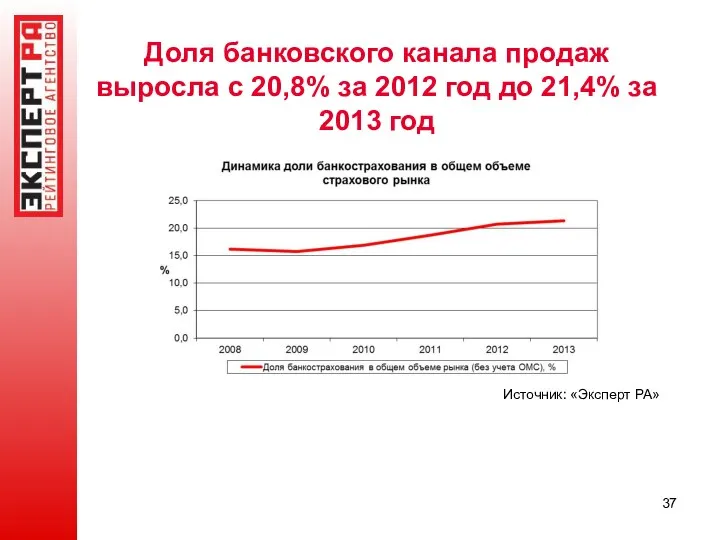

- 37. Доля банковского канала продаж выросла с 20,8% за 2012 год до 21,4% за 2013 год Источник:

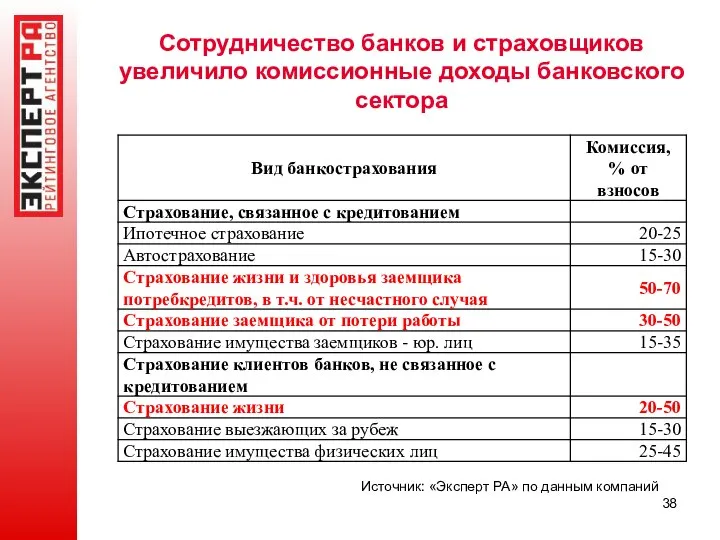

- 38. Сотрудничество банков и страховщиков увеличило комиссионные доходы банковского сектора Источник: «Эксперт РА» по данным компаний

- 39. По данным ЦБ, за 2014 год комиссии увеличились в страховании жизни и страховании имущества граждан Источник:

- 40. В 2014 году рынок банкострахования при базовом сценарии сохранит прирост в 15%, при пессимистичном – 10%

- 42. Скачать презентацию

Давление на прибыль окажут поддержание повышенной «подушки ликвидности» и рост удельных

Давление на прибыль окажут поддержание повышенной «подушки ликвидности» и рост удельных

Удержать высокую рентабельность смогут немногие банки, потенциал для роста – в

Удержать высокую рентабельность смогут немногие банки, потенциал для роста – в

Замедление розничного рынка угрожает рентабельности

Замедление розничного рынка угрожает рентабельности

Рентабельность ведущих розничных банков заметно снизилась

Источник: «Эксперт РА» по данным отчетности

Рентабельность ведущих розничных банков заметно снизилась

Источник: «Эксперт РА» по данным отчетности

Основной объем «розницы» приходится на необеспеченные кредиты…

Источник: оценка «Эксперт РА», данные

Основной объем «розницы» приходится на необеспеченные кредиты…

Источник: оценка «Эксперт РА», данные

Замедление связано и со «взрослением» рынка, и с усилением регулирования

Исчерпание эффекта

Замедление связано и со «взрослением» рынка, и с усилением регулирования

Исчерпание эффекта

Регулятор заметно расширил спектр инструментов по ограничению рисков розничного кредитования

Повышение нормы

Регулятор заметно расширил спектр инструментов по ограничению рисков розничного кредитования

Повышение нормы

Необеспеченную розницу ожидает в 2014 году наибольшее торможение

Источник: прогноз «Эксперт РА»,

Необеспеченную розницу ожидает в 2014 году наибольшее торможение

Источник: прогноз «Эксперт РА»,

Темпы прироста розничных кредитов окажутся минимальными за последние 4 года

Источник: прогноз

Темпы прироста розничных кредитов окажутся минимальными за последние 4 года

Источник: прогноз

Ипотека – новая надежда розничного кредитования

Стабильно высокое качество портфеля (проверено кризисом

Ипотека – новая надежда розничного кредитования

Стабильно высокое качество портфеля (проверено кризисом

Ипотечный портфель в 2014 году может вырасти на 28%

Источник: прогноз «Эксперт

Ипотечный портфель в 2014 году может вырасти на 28%

Источник: прогноз «Эксперт

Давление на рентабельность - как со стороны доходов, так и со

Давление на рентабельность - как со стороны доходов, так и со

Маржа в рознице пока остается на высоком уровне, однако сильно различается

Маржа в рознице пока остается на высоком уровне, однако сильно различается

Розничные банки уже заметно отличаются как по стоимости фондирования...

Источник: «Эксперт РА»

Розничные банки уже заметно отличаются как по стоимости фондирования...

Источник: «Эксперт РА»

...так и по доходности портфелей

Источник: «Эксперт РА» по данным ЦБ РФ

...так и по доходности портфелей

Источник: «Эксперт РА» по данным ЦБ РФ

В 2014 году дифференциация розничных банков усилится

Процентная маржа будет снижаться синхронно,

В 2014 году дифференциация розничных банков усилится

Процентная маржа будет снижаться синхронно,

Банки сконцентрируются на удержании рентабельности

Тренды 2014-2015 гг.:

Сокращение численности персонала и региональной

Банки сконцентрируются на удержании рентабельности

Тренды 2014-2015 гг.:

Сокращение численности персонала и региональной

Расходы на резервы по кредитам заметно вырастут, но полноценного кризиса плохих

Расходы на резервы по кредитам заметно вырастут, но полноценного кризиса плохих

Опасность кризиса плохих долгов в рознице преувеличена

На фоне замедления роста портфелей

Опасность кризиса плохих долгов в рознице преувеличена

На фоне замедления роста портфелей

Темп прироста просроченной задолженности по ФЛ в начале 2014 года ускорился

Источник:

Темп прироста просроченной задолженности по ФЛ в начале 2014 года ускорился

Источник:

Основное ухудшение качества портфеля наблюдается в необеспеченной рознице

Источник: «Эксперт РА» по

Основное ухудшение качества портфеля наблюдается в необеспеченной рознице

Источник: «Эксперт РА» по

Просрочка в ипотеке устойчиво снижается

Источник: «Эксперт РА» по данным ЦБ РФ

Для

Просрочка в ипотеке устойчиво снижается

Источник: «Эксперт РА» по данным ЦБ РФ

Для

Почти все крупнейшие розничные банки пока имеют достаточный «резерв» по Н1

Почти все крупнейшие розничные банки пока имеют достаточный «резерв» по Н1

Давление на прибыль окажут поддержание повышенной «подушки ликвидности» и рост удельных

Давление на прибыль окажут поддержание повышенной «подушки ликвидности» и рост удельных

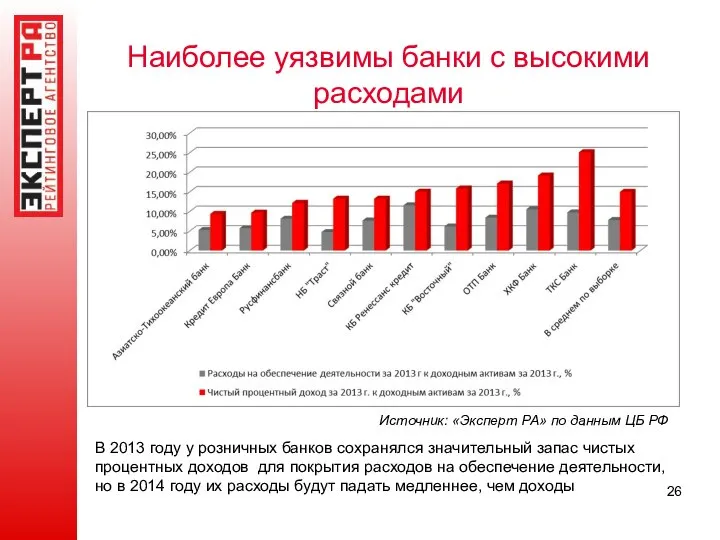

Наиболее уязвимы банки с высокими расходами

Источник: «Эксперт РА» по данным ЦБ

Наиболее уязвимы банки с высокими расходами

Источник: «Эксперт РА» по данным ЦБ

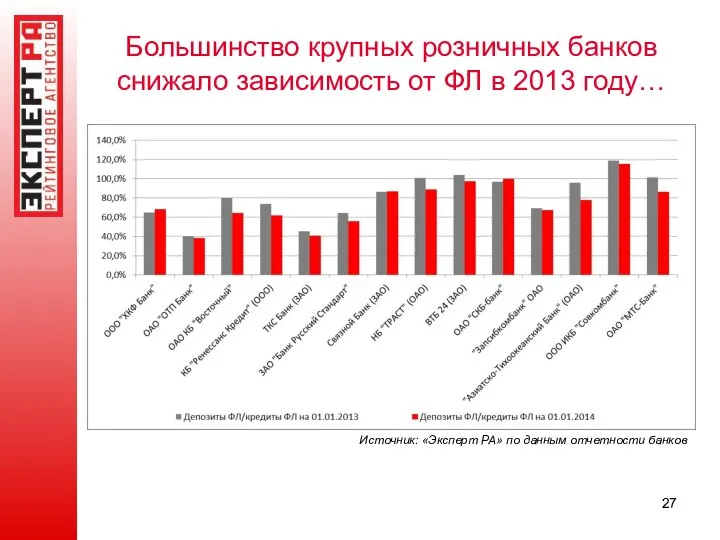

Большинство крупных розничных банков снижало зависимость от ФЛ в 2013 году…

Источник:

Большинство крупных розничных банков снижало зависимость от ФЛ в 2013 году…

Источник:

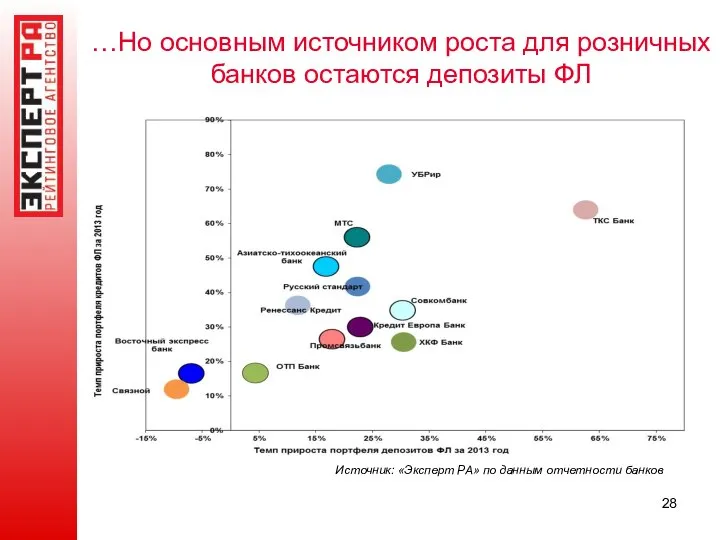

…Но основным источником роста для розничных банков остаются депозиты ФЛ

Источник: «Эксперт

…Но основным источником роста для розничных банков остаются депозиты ФЛ

Источник: «Эксперт

Ставки по депозитам ФЛ по-прежнему заметно выше инфляции, даже несмотря на

Ставки по депозитам ФЛ по-прежнему заметно выше инфляции, даже несмотря на

Депозиты ФЛ – не только дорогой, но и не самый стабильный

Депозиты ФЛ – не только дорогой, но и не самый стабильный

Значительные оттоки средств ФЛ наблюдались и в крупных розничных банках

Источник: «Эксперт

Значительные оттоки средств ФЛ наблюдались и в крупных розничных банках

Источник: «Эксперт

В поисках дополнительных источников дохода банки стали продавать не только кредитное,

В поисках дополнительных источников дохода банки стали продавать не только кредитное,

Рынок банкострахования за 2013 год вырос на 15% до 193 млрд

Рынок банкострахования за 2013 год вырос на 15% до 193 млрд

Доля некредитного страхования увеличилась с 4% за 2012 г. до 14%

Доля некредитного страхования увеличилась с 4% за 2012 г. до 14%

78% некредитного страхования и 44% всего банкострахования приходилось на кэптивных страховщиков

Источник:

78% некредитного страхования и 44% всего банкострахования приходилось на кэптивных страховщиков

Источник:

Топ-20 крупнейших СК в банкостраховании

Источник: «Эксперт РА» по данным компаний

Топ-20 крупнейших СК в банкостраховании

Источник: «Эксперт РА» по данным компаний

Доля банковского канала продаж выросла с 20,8% за 2012 год до

Доля банковского канала продаж выросла с 20,8% за 2012 год до

Сотрудничество банков и страховщиков увеличило комиссионные доходы банковского сектора

Источник: «Эксперт РА»

Сотрудничество банков и страховщиков увеличило комиссионные доходы банковского сектора

Источник: «Эксперт РА»

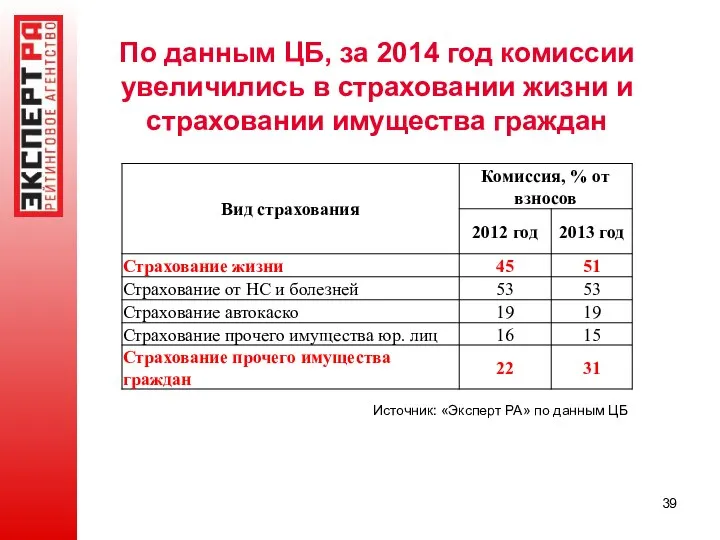

По данным ЦБ, за 2014 год комиссии увеличились в страховании жизни

По данным ЦБ, за 2014 год комиссии увеличились в страховании жизни

В 2014 году рынок банкострахования при базовом сценарии сохранит прирост в

В 2014 году рынок банкострахования при базовом сценарии сохранит прирост в

Презентация на тему "Недоброе слово больней огня жжёт" скачать

Презентация на тему "Недоброе слово больней огня жжёт" скачать  Рефлексивный модуль (Мальчики) « Развитие произвольности, пространственного восприятия и образного мышления»

Рефлексивный модуль (Мальчики) « Развитие произвольности, пространственного восприятия и образного мышления» Омский Дом Дружбы, как ресурс межэтнического культурного диалога в формировании духовной общности россиян

Омский Дом Дружбы, как ресурс межэтнического культурного диалога в формировании духовной общности россиян Первая доврачебная помощь при электротравме Лекция Николаевой Надежды Ивановны, Зав. кафедрой БЖД

Первая доврачебная помощь при электротравме Лекция Николаевой Надежды Ивановны, Зав. кафедрой БЖД  Изготовление декоративной тарелки в технике «Декупаж» Автор: Котомкина Людмила Ивановна – учитель профессионально-трудовог

Изготовление декоративной тарелки в технике «Декупаж» Автор: Котомкина Людмила Ивановна – учитель профессионально-трудовог Классный час на тему мы выбираем жизнь!!!

Классный час на тему мы выбираем жизнь!!! Презентация "Нормативное правовое регулирование деятельности в области обращения с отходами в Российской Федерации" - скача

Презентация "Нормативное правовое регулирование деятельности в области обращения с отходами в Российской Федерации" - скача NGO “AGAPE” Khmelnytskyi, Ukraine

NGO “AGAPE” Khmelnytskyi, Ukraine Ислам Элективный курс: «Религии мира». 10 класс

Ислам Элективный курс: «Религии мира». 10 класс  Вредные привычки, или Новые приключения Колобка

Вредные привычки, или Новые приключения Колобка  Мероприятие для школьников о правилах пожарной безопасности. Монгуш Г.Т-К. – инженер по ОТ и

Мероприятие для школьников о правилах пожарной безопасности. Монгуш Г.Т-К. – инженер по ОТ и Перспективные профессии и ориентация учащихся

Перспективные профессии и ориентация учащихся  Всероссийский молодежный форум Балтийский Артек

Всероссийский молодежный форум Балтийский Артек Акция От сердца к сердцу

Акция От сердца к сердцу Презентация на тему "Труд и собственность" скачать

Презентация на тему "Труд и собственность" скачать  Горбачёва Елена Юрьевна, психолог МБОУ «Гимназия» г.Александровск Пермский край

Горбачёва Елена Юрьевна, психолог МБОУ «Гимназия» г.Александровск Пермский край Презентация на тему "Чувственное познание и его возможности" скачать

Презентация на тему "Чувственное познание и его возможности" скачать  ФИРМЫ В ЭКОНОМИКЕ

ФИРМЫ В ЭКОНОМИКЕ  Презентация на тему "Учусь общаться" скачать бесплатно

Презентация на тему "Учусь общаться" скачать бесплатно Что такое сад?

Что такое сад? Презентация на тему "Путешествие в город огород" скачать

Презентация на тему "Путешествие в город огород" скачать  1 Планеты Солнечной системы - презентация к уроку Окружающий мир_

1 Планеты Солнечной системы - презентация к уроку Окружающий мир_ Презентация "ГРАЖДАНСКАЯ ОБОРОНА - МЧС" - скачать презентации по ОБЖ

Презентация "ГРАЖДАНСКАЯ ОБОРОНА - МЧС" - скачать презентации по ОБЖ Первая помощь при повреждениях скелета

Первая помощь при повреждениях скелета  Презентация на тему "О родных и близких с любовью" скачать

Презентация на тему "О родных и близких с любовью" скачать  Влияние человека на растительный и животный мир

Влияние человека на растительный и животный мир Презентация на тему "Физкультура и спорт: общее и различие. Их влияние на здоровье человека" скачать

Презентация на тему "Физкультура и спорт: общее и различие. Их влияние на здоровье человека" скачать  Презентация по предмету «Окружающий мир»: Презентация по предмету «Окружающий мир»: «Петр I»

Презентация по предмету «Окружающий мир»: Презентация по предмету «Окружающий мир»: «Петр I»