- Экономика и управление энергопредпрятием

Содержание

- 2. ТЭК (топливно-энергетический комплекс): - совокупность взаимосвязанных систем по добыче, обогащению, хранению, транспортировке, преобразованию топливно-энергетических ресурсов; транспортирование

- 3. Особенности ТЭК Динамика производства и потребления энергии Широкая взаимозаменяемость энергетических ресурсов Высокий уровень концентрации производства Неравномерность

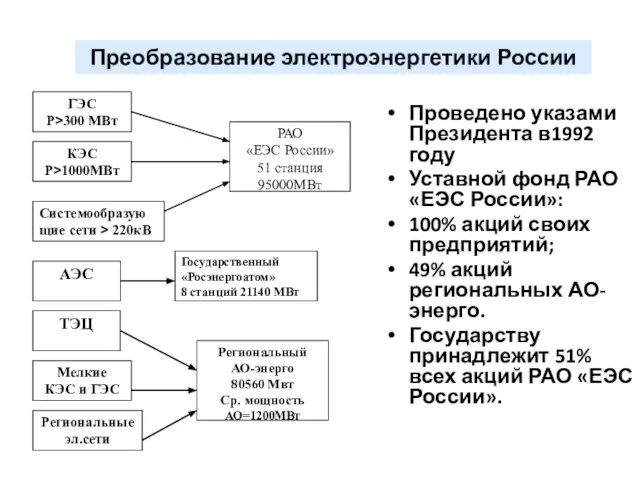

- 4. Преобразование электроэнергетики России Проведено указами Президента в1992 году Уставной фонд РАО «ЕЭС России»: 100% акций своих

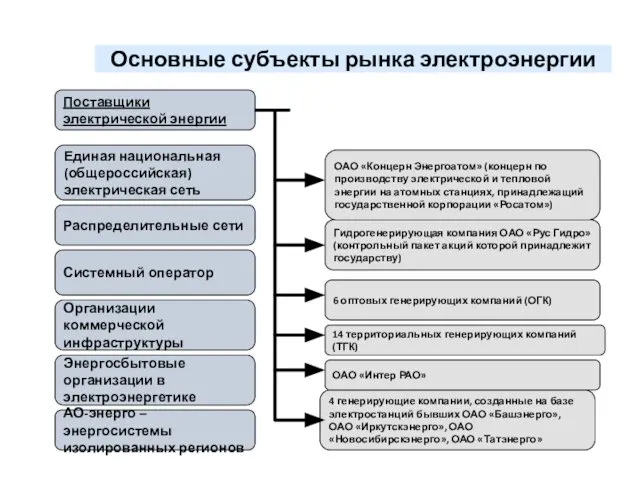

- 5. Основные субъекты рынка электроэнергии Поставщики электрической энергии Единая национальная (общероссийская) электрическая сеть Распределительные сети Системный оператор

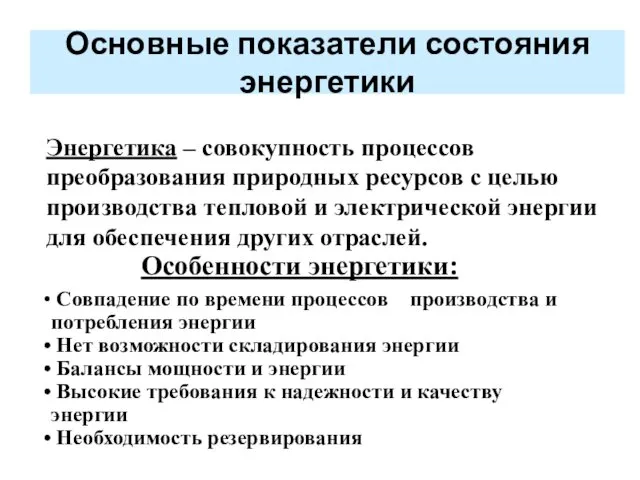

- 6. Энергетика – совокупность процессов преобразования природных ресурсов с целью производства тепловой и электрической энергии для обеспечения

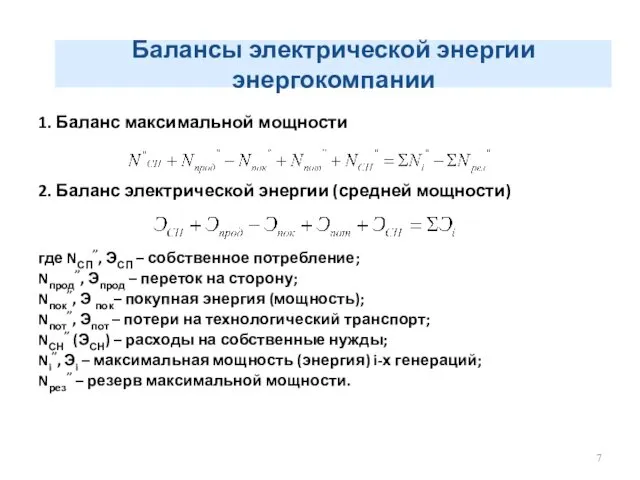

- 7. Балансы электрической энергии энергокомпании 1. Баланс максимальной мощности 2. Баланс электрической энергии (средней мощности) где NСП’’,

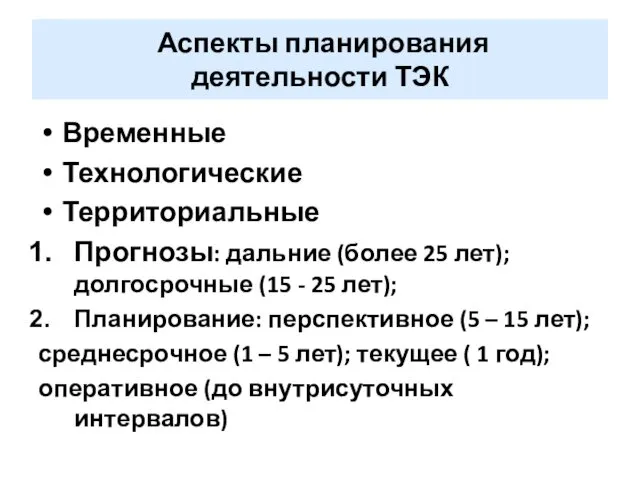

- 8. Аспекты планирования деятельности ТЭК Временные Технологические Территориальные Прогнозы: дальние (более 25 лет); долгосрочные (15 - 25

- 9. Технологический аспекты планирования деятельности ТЭК Двойственность управления: Производственно-хозяйственное (формирование запасов сырья, ремонты, зарплата и др.) ОДУ

- 10. ТЕМА 1. Производственные фонды Средства труда – вещественное содержание производства (основные производственные фонды), т.е. материальные ресурсы

- 11. Свойства основных фондов Длительный период использования Сохранение натуральной формы Перенос стоимости на себестоимость продукции по частям

- 12. Основные производственные фонды Группы фондов: Здания, сооружения Передаточные устройства Машины и оборудование: силовые рабочие измерительные устройства

- 13. Основные производственные фонды

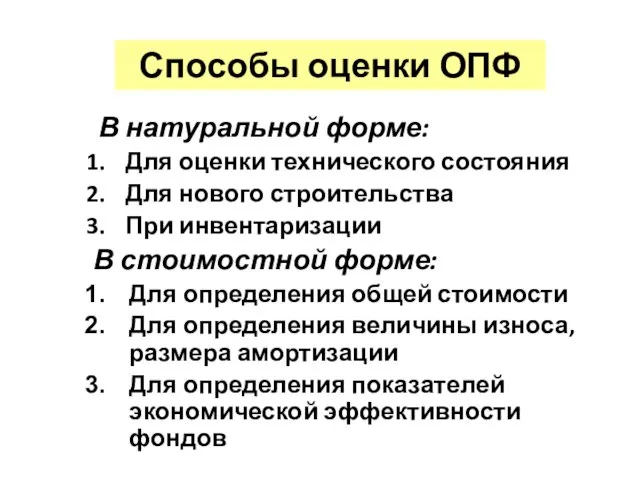

- 14. Способы оценки ОПФ В натуральной форме: Для оценки технического состояния Для нового строительства При инвентаризации В

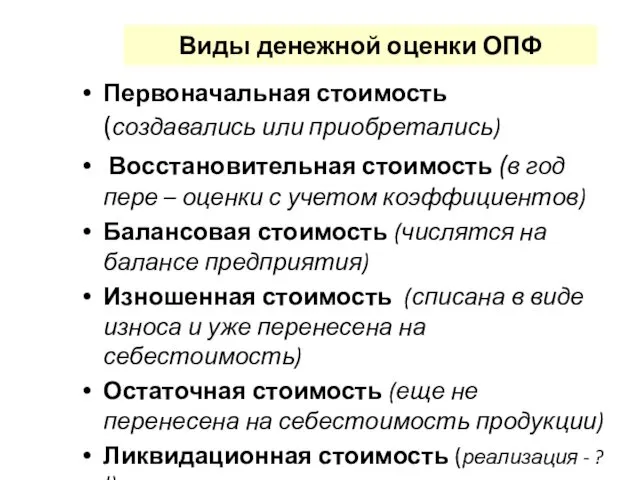

- 15. Виды денежной оценки ОПФ Первоначальная стоимость (создавались или приобретались) Восстановительная стоимость (в год пере – оценки

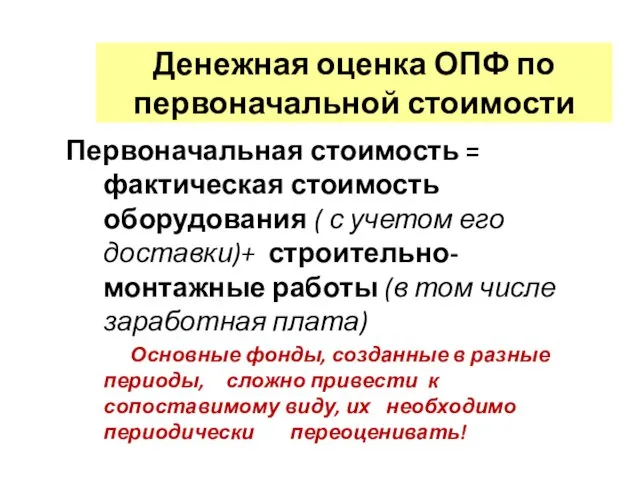

- 16. Денежная оценка ОПФ по первоначальной стоимости Первоначальная стоимость = фактическая стоимость оборудования ( с учетом его

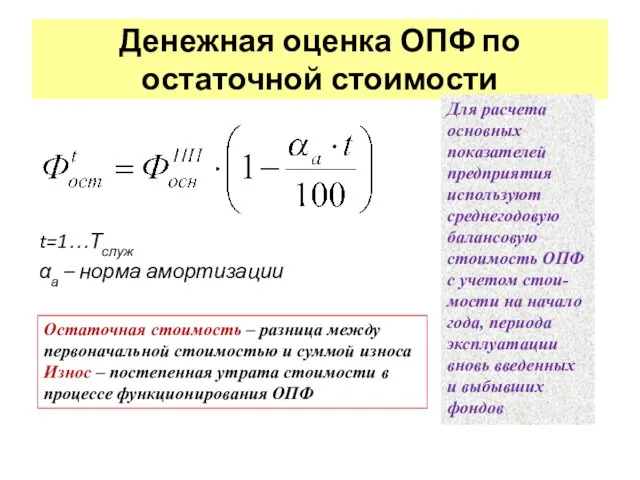

- 17. Денежная оценка ОПФ по остаточной стоимости Для расчета основных показателей предприятия используют среднегодовую балансовую стоимость ОПФ

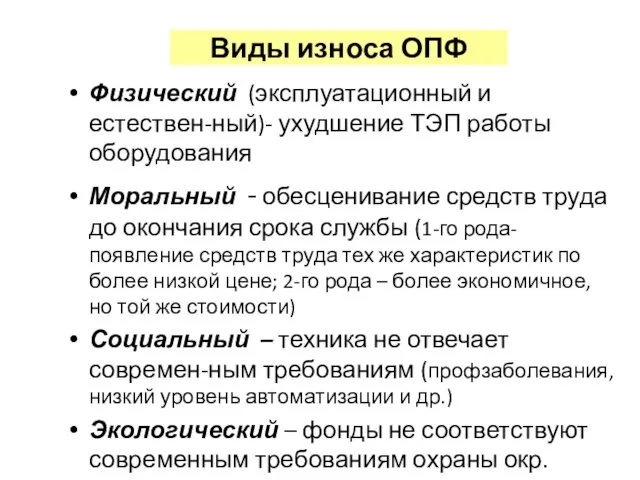

- 18. Виды износа ОПФ Физический (эксплуатационный и естествен-ный)- ухудшение ТЭП работы оборудования Моральный - обесценивание средств труда

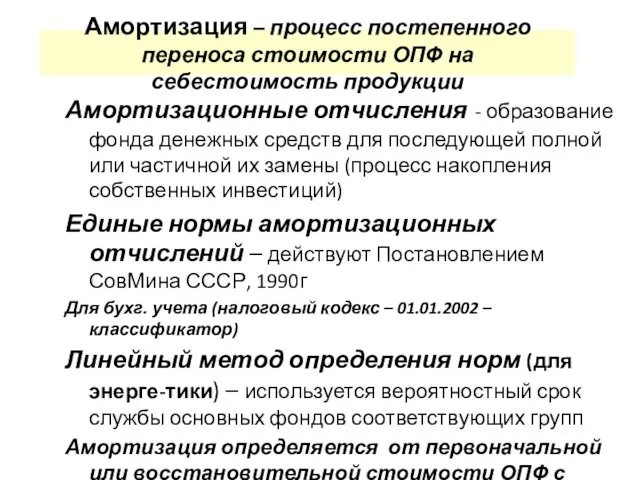

- 19. Амортизация – процесс постепенного переноса стоимости ОПФ на себестоимость продукции Амортизационные отчисления - образование фонда денежных

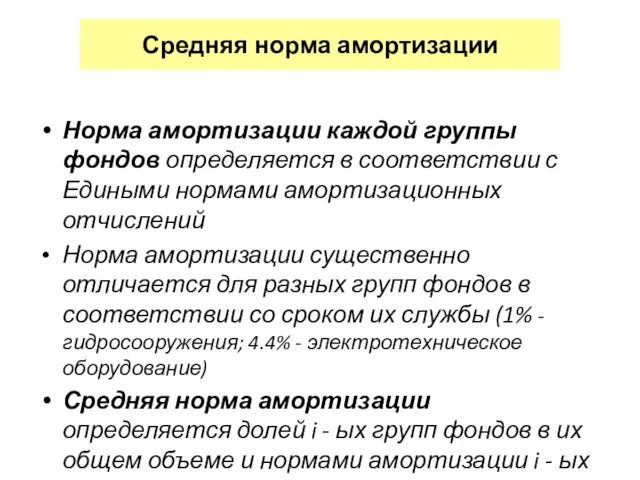

- 20. Средняя норма амортизации Норма амортизации каждой группы фондов определяется в соответствии с Едиными нормами амортизационных отчислений

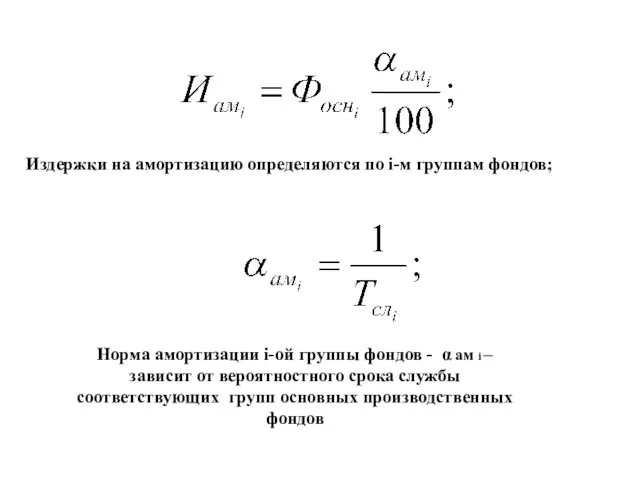

- 21. Издержки на амортизацию определяются по i-м группам фондов; Норма амортизации i-ой группы фондов - α ам

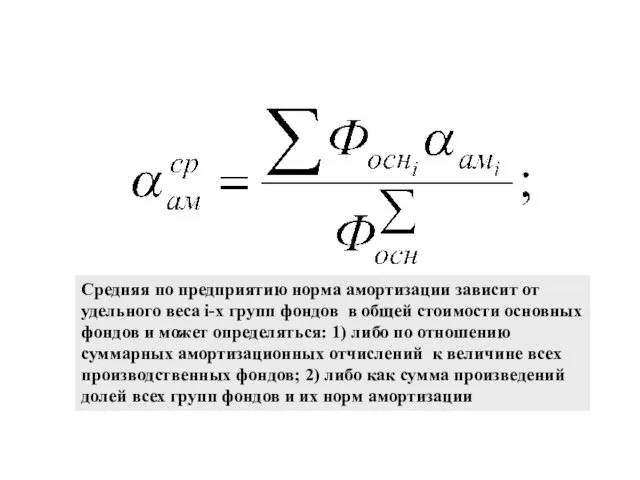

- 22. Средняя по предприятию норма амортизации зависит от удельного веса i-х групп фондов в общей стоимости основных

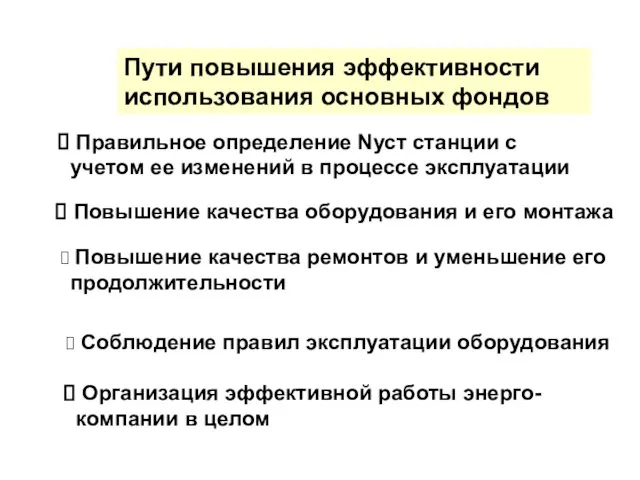

- 23. Пути повышения эффективности использования основных фондов Правильное определение Nуст станции с учетом ее изменений в процессе

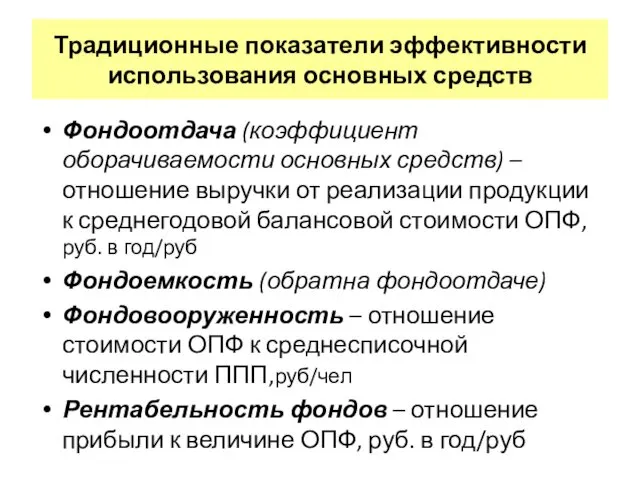

- 24. Традиционные показатели эффективности использования основных средств Фондоотдача (коэффициент оборачиваемости основных средств) – отношение выручки от реализации

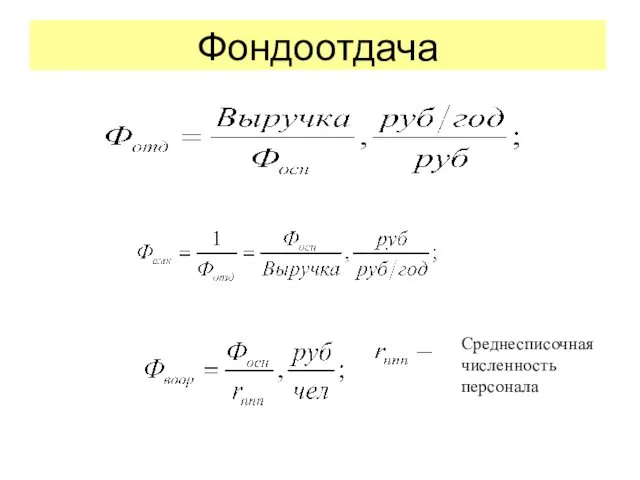

- 25. Фондоотдача Среднесписочная численность персонала

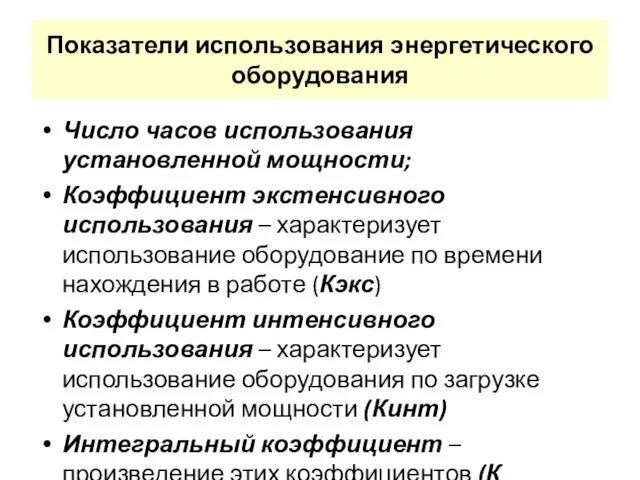

- 26. Показатели использования энергетического оборудования Число часов использования установленной мощности; Коэффициент экстенсивного использования – характеризует использование оборудование

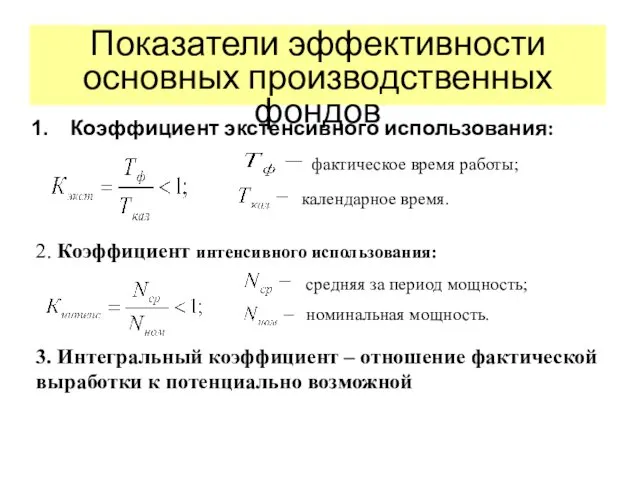

- 27. Показатели эффективности основных производственных фондов Коэффициент экстенсивного использования: фактическое время работы; календарное время. 2. Коэффициент интенсивного

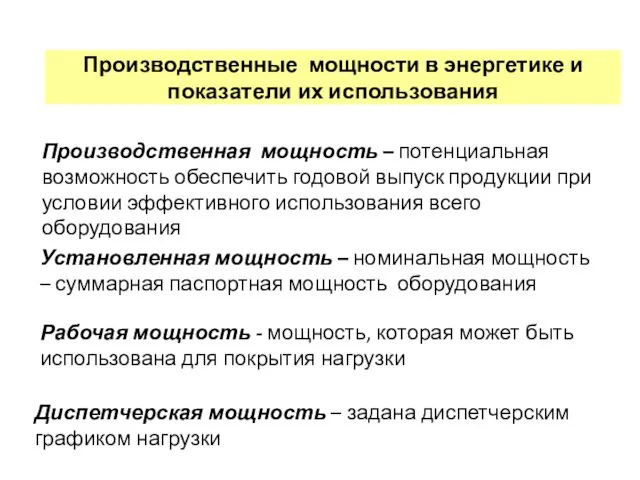

- 28. Производственные мощности в энергетике и показатели их использования Производственная мощность – потенциальная возможность обеспечить годовой выпуск

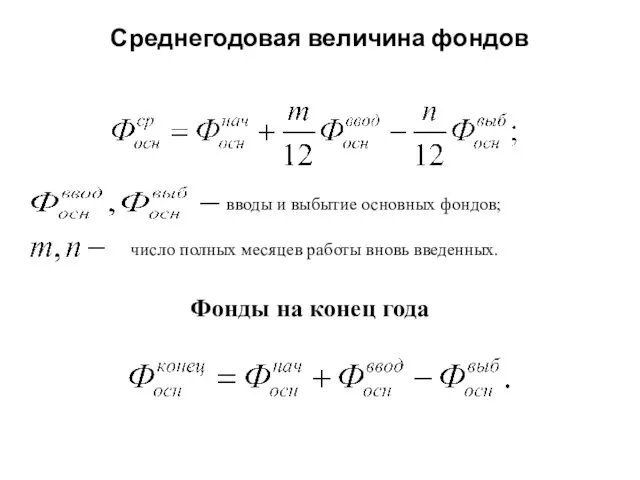

- 29. Среднегодовая величина фондов вводы и выбытие основных фондов; число полных месяцев работы вновь введенных. Фонды на

- 30. Коэффициент эффективного использования мощности средняя за период рабочая и установленная мощности. установленная мощность на начало периода;

- 31. Оборотные фонды (предметы труда) – производственные оборотные средства и средства обращения Оборотные средства – в течении

- 32. Деньги в незавершённых расчётах Энергия отпущенная, но не оплаченная – дебиторская задолженность Наличные денежные средства –

- 33. 2. Страховой (гарантийный) – создаётся для создания гарантий от непредвиденных сбоев в поставках МТР. Составляет около

- 34. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ (ОС) Коэффициент оборачиваемости (число оборотов) - nоб Характеризует скорость оборота Определяется

- 35. ОПФ = Фосн = К – капиталовложения Кап. вложения – вклад инвестиций в создание (или воспроизводство)

- 36. Инвестиции – все виды денежных, имущественных, интеллектуальных ценностей, вкладываемых в деятельность, которая принесёт доход или социальный

- 37. Формы инвестиций: Денежные средства или их эквивалент (кредиты,…..) Земля ОПФ (здания, сооружения,…..) Имущественные права и объекты

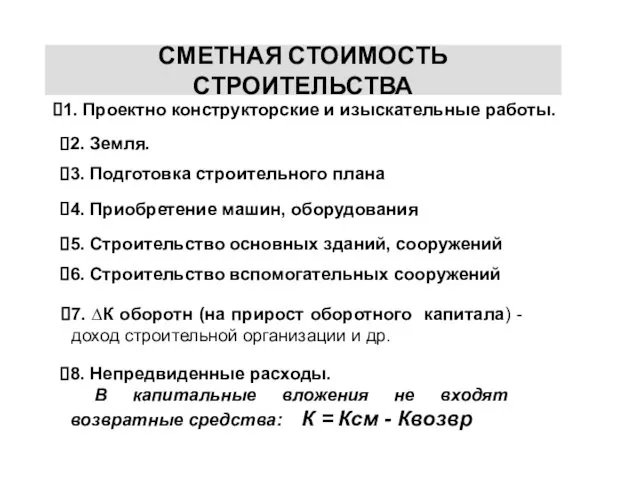

- 38. 1. Проектно конструкторские и изыскательные работы. 2. Земля. 3. Подготовка строительного плана 4. Приобретение машин, оборудования

- 39. Способы определения капитальных вложений в энергообъекты (укрупненные расчеты) Удельные капитальные вложения в рублях на: кВт, кВА,

- 40. ТЕМА 3. СЕБЕСТОИМОСТЬ ЭНЕРГЕТИЧЕСКОЙ ПРОДУКЦИИ Себестоимость Во сколько обошлось произ-водство единицы продукции (стоимостная оценка используемых ресурсов:

- 41. Себестоимость единицы энергии 1). Фабрично заводская - себестоимость на шинах станции или станций, работающих на единую

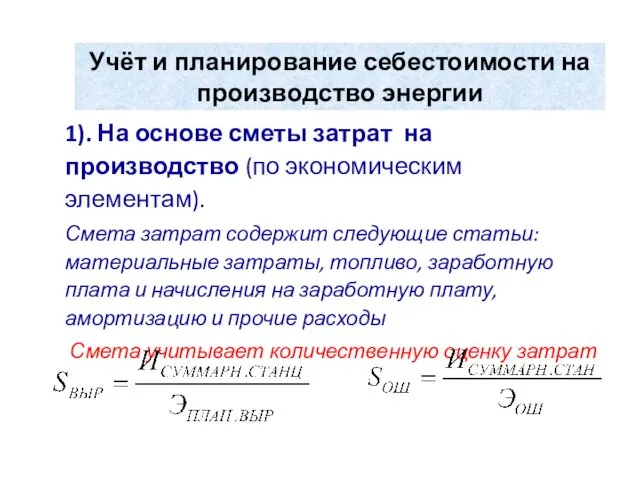

- 42. Учёт и планирование себестоимости на производство энергии 1). На основе сметы затрат на производство (по экономическим

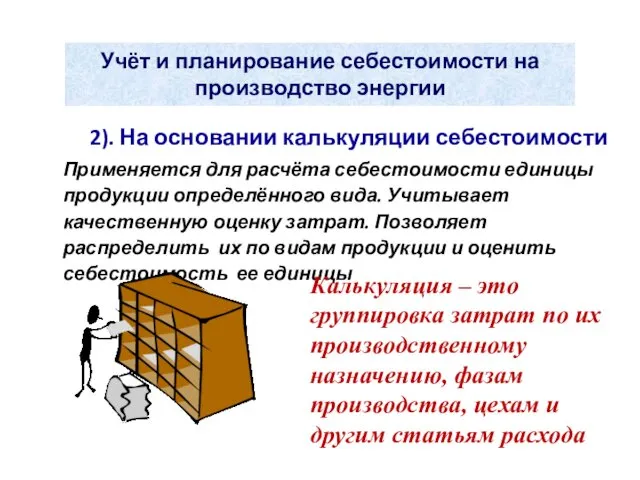

- 43. Учёт и планирование себестоимости на производство энергии 2). На основании калькуляции себестоимости Применяется для расчёта себестоимости

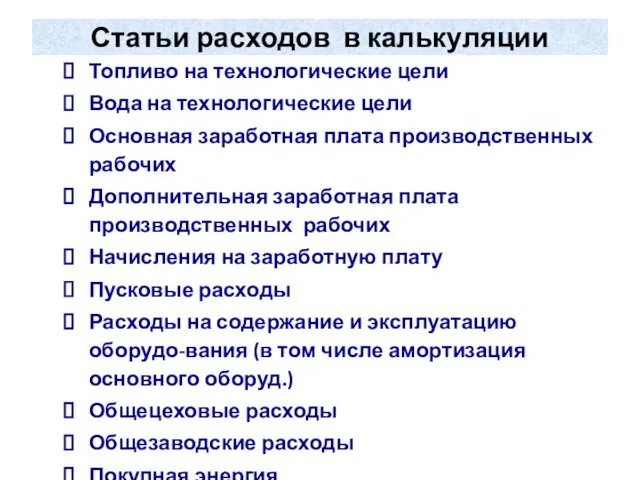

- 44. Статьи расходов в калькуляции Топливо на технологические цели Вода на технологические цели Основная заработная плата производственных

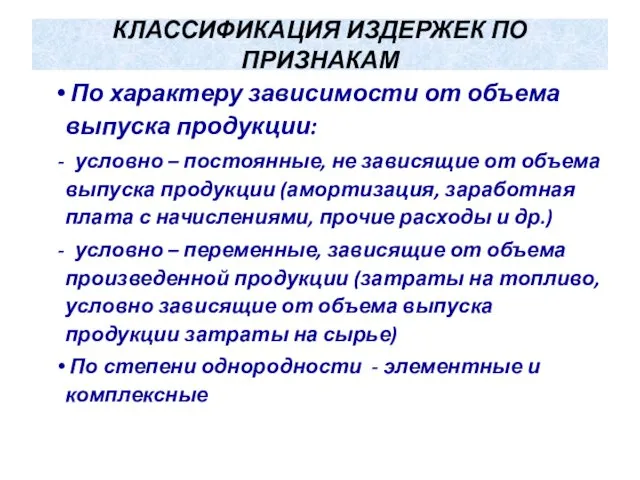

- 45. КЛАССИФИКАЦИЯ ИЗДЕРЖЕК ПО ПРИЗНАКАМ По характеру зависимости от объема выпуска продукции: условно – постоянные, не зависящие

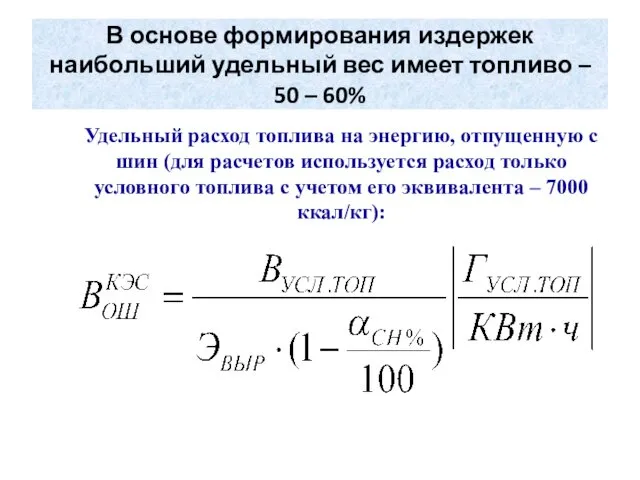

- 46. В основе формирования издержек наибольший удельный вес имеет топливо – 50 – 60% Удельный расход топлива

- 47. Особенность определения себестоимости энергии на ТЭЦ в укрупненных расчетах Для комплексного объекта (ТЭЦ) издержки должны быть

- 48. ТЕМА 4. ТАРИФЫ НА ЭЛЕКТРИЧЕСКУЮ И ТЕПЛОВУЮ ЭНЕРГИЮ Основа установления – уровень полной (коммерческой) себестоимости энергии

- 49. Тарифы на электро- и теплоэнергию Дифференцированы по энергокомпаниям, так как коммерческая себестоимость различна по регионам: использование

- 50. Тарифы на электро- и теплоэнергию Строятся с учетом создания экономических стимулов для потребителей: работа по более

- 51. Виды тарифов на электрическую энергию 1.Одноставочный тариф, коп/кВтч Тариф на энергию – обосновывает распределение переменных затрат

- 52. 2. Двухставочный тариф Применение тарифов обеспечивает покрытие условно-постоянных расходов производителей и сглаживание графиков нагрузки потребителей N

- 53. 3. Зонный тариф – обосновывается существен-ное различие по зонам в цене мощности (энергии) Необходимость диффиринцирования зонных

- 54. 4. Блочный тариф Определяются границы тарифных ставок Для каждого блока должны быть определены издержки по мощности

- 55. Пример. Тарифы на электрическую энергию для населения (по НСО)

- 56. Примерные тарифы на тепловую энергию, руб/Гкал (по ОАО «НСЭ»), без НДС В табл. даны тарифы для

- 57. ТЕМА 5. Прибыль, рентабельность предприятия + Qперет – продажа энергии - Qперет – купля энергии Прибыль

- 58. Схема «Распределение прибыли предприятия»

- 59. Распределение чистой прибыли Фонд накопления используется как средство для развития производства (реконструкция и новое строительство) Фонд

- 60. Рентабельность предприятия Валовая рентабельность (рентабельность капитала): рентабельность продаж: рентабельность затрат:

- 61. ТЭР в энергетике Определение экономической эффективности проекта (целесообразности инвестиций). Основывается на сопоставимости инвестиций и результата. В

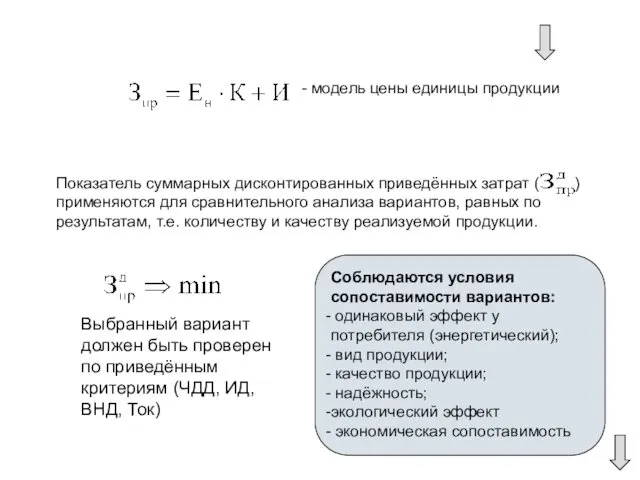

- 62. - модель цены единицы продукции Показатель суммарных дисконтированных приведённых затрат ( ) применяются для сравнительного анализа

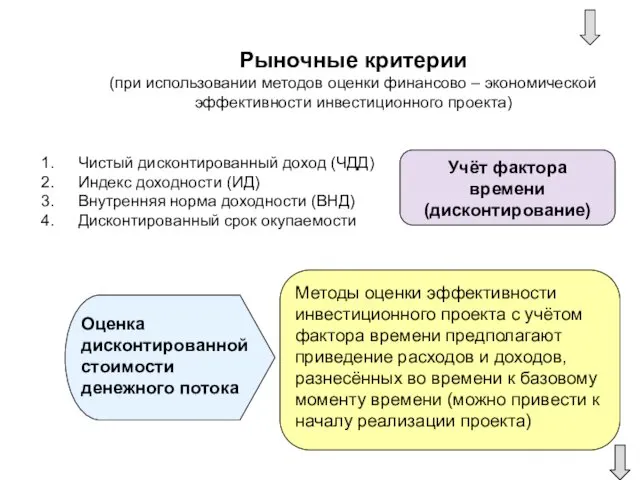

- 63. Рыночные критерии (при использовании методов оценки финансово – экономической эффективности инвестиционного проекта) Чистый дисконтированный доход (ЧДД)

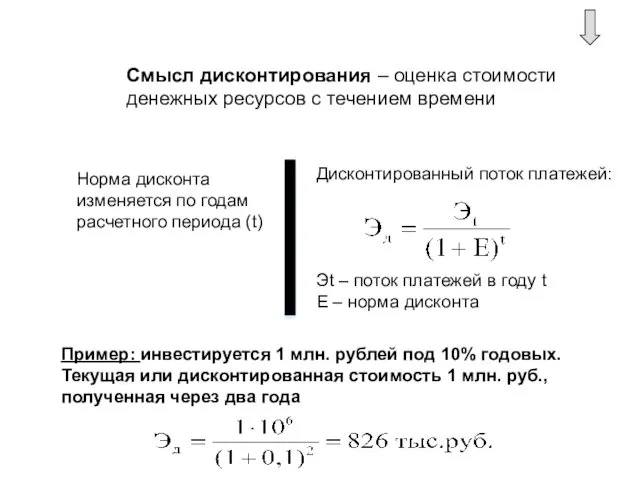

- 64. Смысл дисконтирования – оценка стоимости денежных ресурсов с течением времени Норма дисконта изменяется по годам расчетного

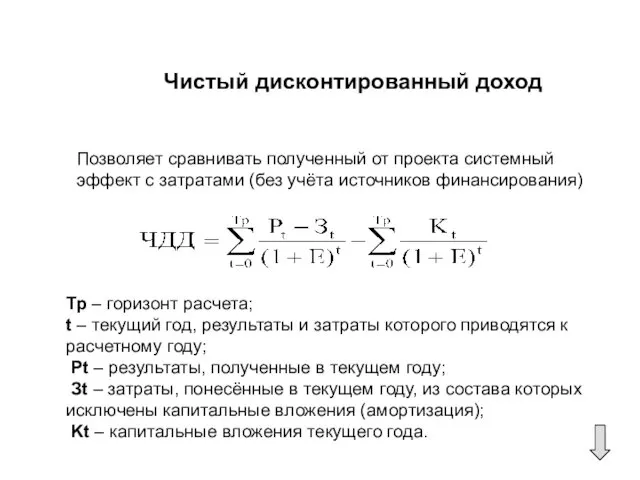

- 65. Чистый дисконтированный доход Позволяет сравнивать полученный от проекта системный эффект с затратами (без учёта источников финансирования)

- 66. Управление энергопредприятием Нормативное хозяйство предприятия включает: 1. Нормативы. 2. Комплекс технико-экономических и информационных актов (правовая основа

- 67. Сущность нормативной базы планирования характеризуют максимально допустимую величину абсолютного расхода ресурсов (топлива, сырья, материалов, труда и

- 68. Энергетическое нормирование 1. Устанавливается мера потребления топлива, электрической и тепловой энергии. 2. Обеспечивается применение при планировании

- 69. Нормирование учитывает При оценке экономичности работы энергетического оборудования определяются показатели: брутто – учитывают потери ресурса нетто

- 70. Принципиальная схема энергетического баланса блока ТЭС КА Группа котлов Bбр Bсн Bнт Qкусн Qкубр Qкунт Bпот

- 71. Система формирования удельных показателей экономичности

- 72. Нормативные энергетические характеристики турбинных установок 1. Расходные брутто нетто 2. Удельных расходов брутто нетто 3. Относительных

- 73. Общий вид расходной характеристики Qт = Qхх + q΄N [Гкал/ч] Клапанное и дроссельное регулирование Qт =

- 74. Относительные приросты и удельные расходы тепла Относительные приросты отражают экономичность процессов превращения энергии q΄ ⇒ min

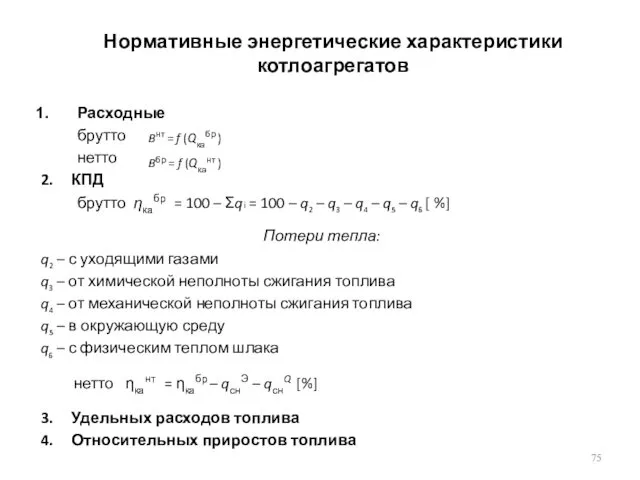

- 75. Нормативные энергетические характеристики котлоагрегатов Расходные брутто нетто 2. КПД брутто ηкабр = 100 – Σqi =

- 76. Характеристика потерь Зона 1 (практически нерабочая) – зона сниженных нагрузок, характеризуется неустойчивой работой КА, низким КПД,

- 77. Удельные расходы и относительные приросты топлива bk, кг у.т/ч Qк, Гкал/ч Qк, Гкал/ч Удельные расходы Относительные

- 78. Нормативные энергетические характеристики турбинных установок ТЭЦ Т – турбина с отбором по горячей воде и конденсацией:

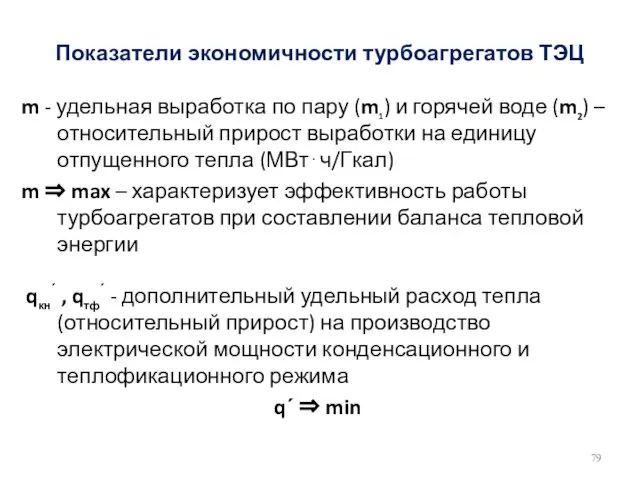

- 79. Показатели экономичности турбоагрегатов ТЭЦ m - удельная выработка по пару (m1) и горячей воде (m2) –

- 80. Балансовый метод планирования Производственное задание для генераций Балансы электрической мощности и энергии Балансы тепловой энергии Балансы

- 81. Планирование тепловой энергии Технологические тепловые нагрузки Отопительные нагрузки Основой теплового баланса станции является экономическое распределение тепловой

- 82. Баланс топлива 1. Топливный баланс дополняет энергетический баланс производственной программы энергокомпании и генерации. 2. В расходной

- 89. Разновидности конкуренто-способности ТЭЦ 1. Проектов комбинированной и раздельной схем энергоснабжения 2. Действующих ТЭЦ и котельных, работающих

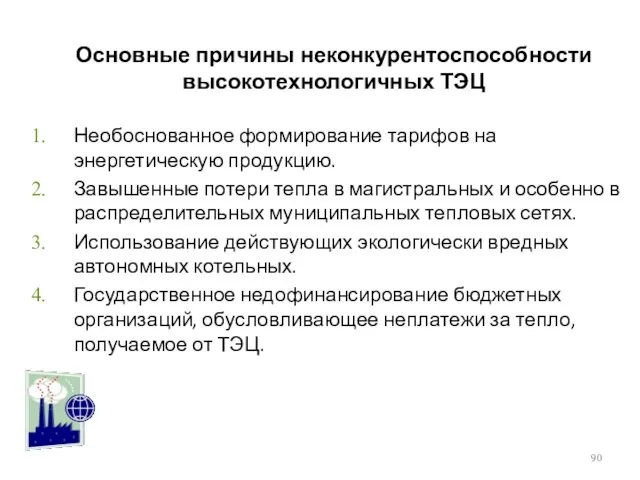

- 90. Основные причины неконкурентоспособности высокотехнологичных ТЭЦ Необоснованное формирование тарифов на энергетическую продукцию. Завышенные потери тепла в магистральных

- 91. Потери при производстве, передаче и распределении электрической и тепловой энергии Действующие узлы учета энергии Узлы учета

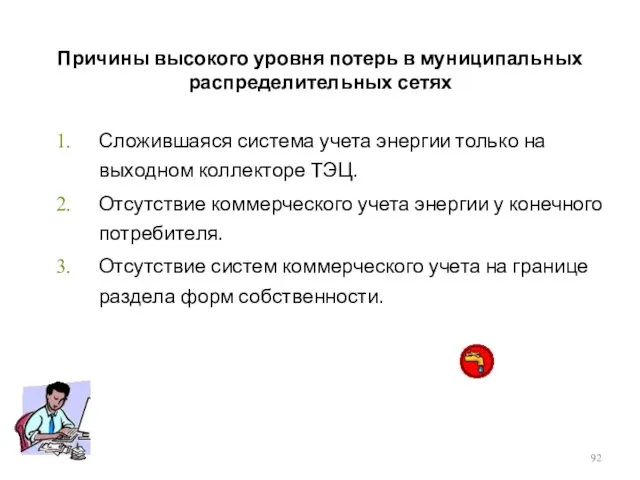

- 92. Причины высокого уровня потерь в муниципальных распределительных сетях Сложившаяся система учета энергии только на выходном коллекторе

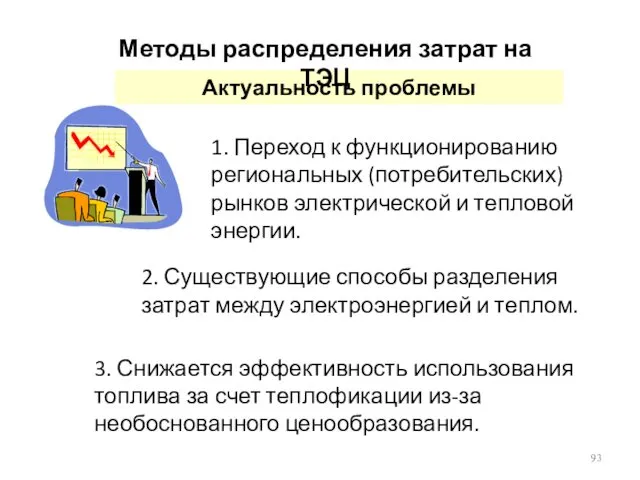

- 93. Актуальность проблемы 1. Переход к функционированию региональных (потребительских) рынков электрической и тепловой энергии. 2. Существующие способы

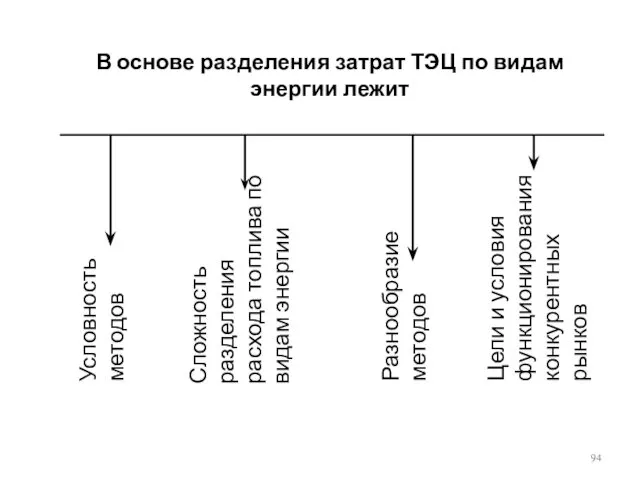

- 94. В основе разделения затрат ТЭЦ по видам энергии лежит Условность методов Сложность разделения расхода топлива по

- 95. Методы распределения топлива и затрат на ТЭЦ Физический метод Сущность метода: Предполагает приведение электро – и

- 96. Эксергетический метод Сущность метода: Виды энергии, на которые относится экономия: Преимущества метода: Недостатки метода: Основан на

- 97. Метод Вагнера («эквивалентной КЭС») Сущность метода: Виды энергии, на которые относится экономия: Преимущества метода: Недостатки метода:

- 98. Метод раздельной рентабельности Сущность метода: Виды энергии, на которые относится экономия: Преимущества метода: Недостатки метода: Цена

- 99. Метод В. И. Денисова Объединение термодинамических и экономических подходов Метод распределения расхода топлива, затрат и прибыли

- 100. Рыночный метод Сущность метода: Виды энергии, на которые относится экономия: Преимущества метода: Недостатки метода: Тарифы на

- 101. Рассматривается функция полезности U двух благ – электрической и тепловой энергии, отпущенной потребителю Параметры функции полезности:

- 103. Скачать презентацию

ТЭК (топливно-энергетический комплекс):

- совокупность взаимосвязанных систем по добыче, обогащению, хранению, транспортировке,

ТЭК (топливно-энергетический комплекс):

- совокупность взаимосвязанных систем по добыче, обогащению, хранению, транспортировке,

Особенности ТЭК

Динамика производства и потребления энергии

Широкая взаимозаменяемость энергетических ресурсов

Высокий уровень концентрации

Особенности ТЭК

Динамика производства и потребления энергии

Широкая взаимозаменяемость энергетических ресурсов

Высокий уровень концентрации

Преобразование электроэнергетики России

Проведено указами Президента в1992 году

Уставной фонд РАО «ЕЭС России»:

100%

Преобразование электроэнергетики России

Проведено указами Президента в1992 году

Уставной фонд РАО «ЕЭС России»:

100%

Основные субъекты рынка электроэнергии

Поставщики электрической энергии

Единая национальная (общероссийская) электрическая сеть

Распределительные сети

Системный

Основные субъекты рынка электроэнергии

Поставщики электрической энергии

Единая национальная (общероссийская) электрическая сеть

Распределительные сети

Системный

Энергетика – совокупность процессов преобразования природных ресурсов с целью производства тепловой

Энергетика – совокупность процессов преобразования природных ресурсов с целью производства тепловой

Балансы электрической энергии энергокомпании

1. Баланс максимальной мощности

2. Баланс электрической энергии (средней

Балансы электрической энергии энергокомпании

1. Баланс максимальной мощности

2. Баланс электрической энергии (средней

Аспекты планирования

деятельности ТЭК

Временные

Технологические

Территориальные

Прогнозы: дальние (более 25 лет); долгосрочные (15

Аспекты планирования

деятельности ТЭК

Временные

Технологические

Территориальные

Прогнозы: дальние (более 25 лет); долгосрочные (15

Технологический аспекты планирования деятельности ТЭК

Двойственность управления:

Производственно-хозяйственное (формирование запасов сырья, ремонты, зарплата

Технологический аспекты планирования деятельности ТЭК

Двойственность управления:

Производственно-хозяйственное (формирование запасов сырья, ремонты, зарплата

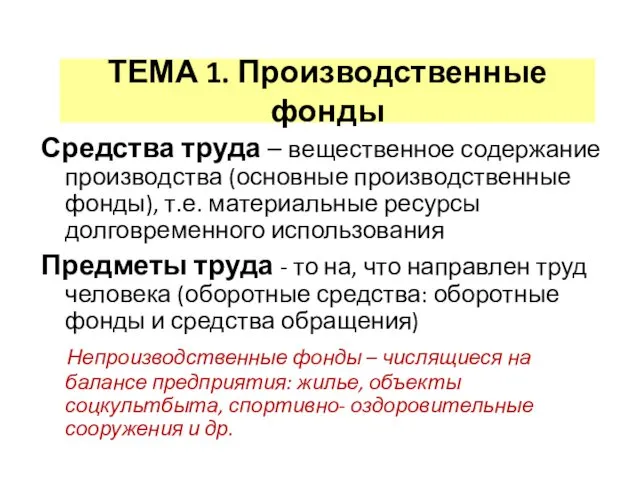

ТЕМА 1. Производственные фонды

Средства труда – вещественное содержание производства (основные производственные

ТЕМА 1. Производственные фонды

Средства труда – вещественное содержание производства (основные производственные

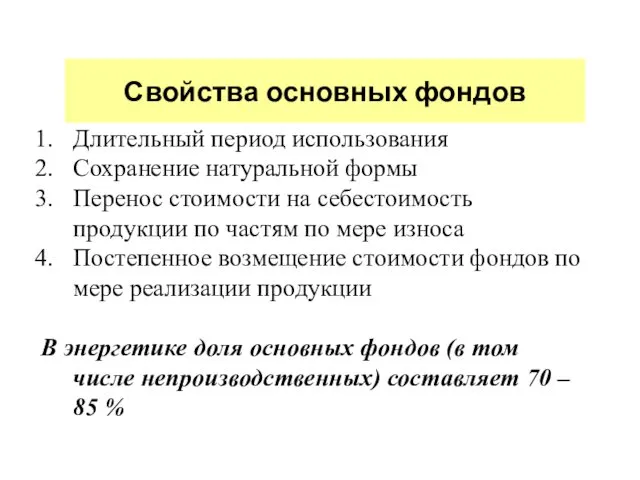

Свойства основных фондов

Длительный период использования

Сохранение натуральной формы

Перенос стоимости на себестоимость продукции

Свойства основных фондов

Длительный период использования

Сохранение натуральной формы

Перенос стоимости на себестоимость продукции

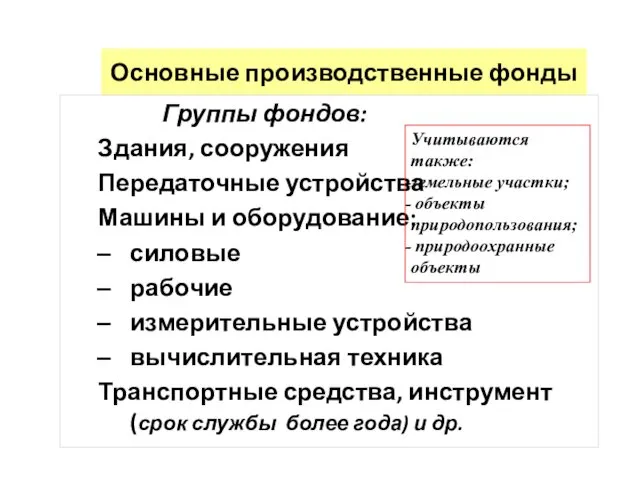

Основные производственные фонды

Группы фондов:

Здания, сооружения

Передаточные устройства

Машины и оборудование:

силовые

рабочие

измерительные устройства

вычислительная техника

Транспортные

Основные производственные фонды

Группы фондов:

Здания, сооружения

Передаточные устройства

Машины и оборудование:

силовые

рабочие

измерительные устройства

вычислительная техника

Транспортные

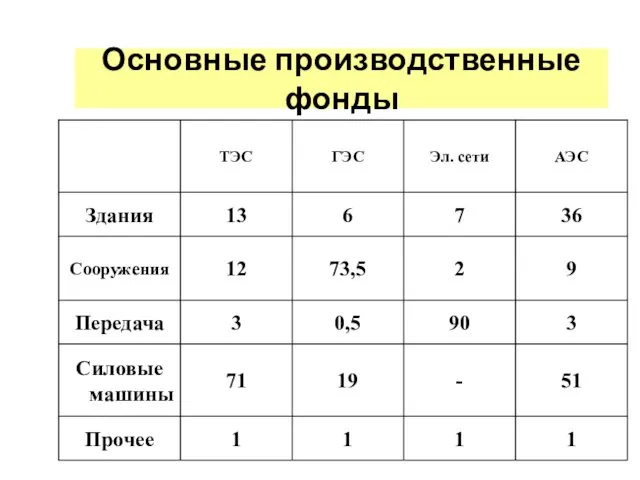

Основные производственные фонды

Основные производственные фонды

Способы оценки ОПФ

В натуральной форме:

Для оценки технического состояния

Для нового строительства

При инвентаризации

В

Способы оценки ОПФ

В натуральной форме:

Для оценки технического состояния

Для нового строительства

При инвентаризации

В

Виды денежной оценки ОПФ

Первоначальная стоимость (создавались или приобретались)

Восстановительная стоимость (в

Виды денежной оценки ОПФ

Первоначальная стоимость (создавались или приобретались)

Восстановительная стоимость (в

Денежная оценка ОПФ по первоначальной стоимости

Первоначальная стоимость = фактическая стоимость оборудования

Денежная оценка ОПФ по первоначальной стоимости

Первоначальная стоимость = фактическая стоимость оборудования

Денежная оценка ОПФ по остаточной стоимости

Для расчета основных показателей предприятия используют

Денежная оценка ОПФ по остаточной стоимости

Для расчета основных показателей предприятия используют

Виды износа ОПФ

Физический (эксплуатационный и естествен-ный)- ухудшение ТЭП работы оборудования

Моральный -

Виды износа ОПФ

Физический (эксплуатационный и естествен-ный)- ухудшение ТЭП работы оборудования

Моральный -

Амортизация – процесс постепенного переноса стоимости ОПФ на себестоимость продукции

Амортизационные отчисления

Амортизация – процесс постепенного переноса стоимости ОПФ на себестоимость продукции

Амортизационные отчисления

Средняя норма амортизации

Норма амортизации каждой группы фондов определяется в соответствии с

Средняя норма амортизации

Норма амортизации каждой группы фондов определяется в соответствии с

Издержки на амортизацию определяются по i-м группам фондов;

Норма амортизации i-ой группы

Издержки на амортизацию определяются по i-м группам фондов;

Норма амортизации i-ой группы

Средняя по предприятию норма амортизации зависит от удельного веса i-х групп

Средняя по предприятию норма амортизации зависит от удельного веса i-х групп

Пути повышения эффективности использования основных фондов

Правильное определение Nуст станции с

Пути повышения эффективности использования основных фондов

Правильное определение Nуст станции с

Традиционные показатели эффективности использования основных средств

Фондоотдача (коэффициент оборачиваемости основных средств) –

Традиционные показатели эффективности использования основных средств

Фондоотдача (коэффициент оборачиваемости основных средств) –

Фондоотдача

Среднесписочная численность персонала

Фондоотдача

Среднесписочная численность персонала

Показатели использования энергетического оборудования

Число часов использования установленной мощности;

Коэффициент экстенсивного использования –

Показатели использования энергетического оборудования

Число часов использования установленной мощности;

Коэффициент экстенсивного использования –

Показатели эффективности основных производственных фондов

Коэффициент экстенсивного использования:

фактическое время работы;

календарное время.

2. Коэффициент

Показатели эффективности основных производственных фондов

Коэффициент экстенсивного использования:

фактическое время работы;

календарное время.

2. Коэффициент

Производственные мощности в энергетике и показатели их использования

Производственная мощность – потенциальная

Производственные мощности в энергетике и показатели их использования

Производственная мощность – потенциальная

Среднегодовая величина фондов

вводы и выбытие основных фондов;

число полных месяцев работы вновь

Среднегодовая величина фондов

вводы и выбытие основных фондов;

число полных месяцев работы вновь

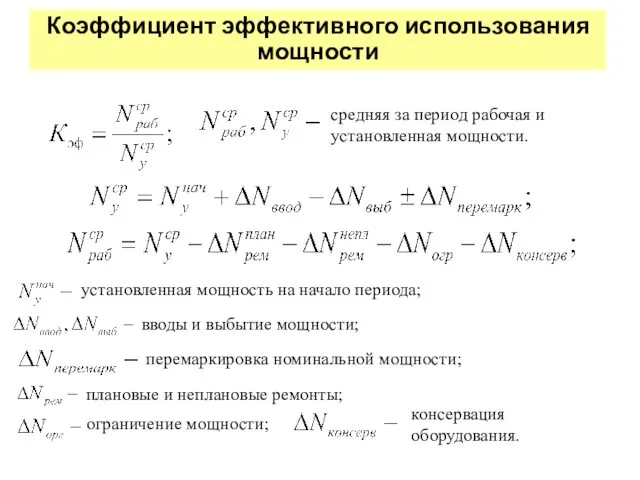

Коэффициент эффективного использования мощности

средняя за период рабочая и установленная мощности.

установленная мощность

Коэффициент эффективного использования мощности

средняя за период рабочая и установленная мощности.

установленная мощность

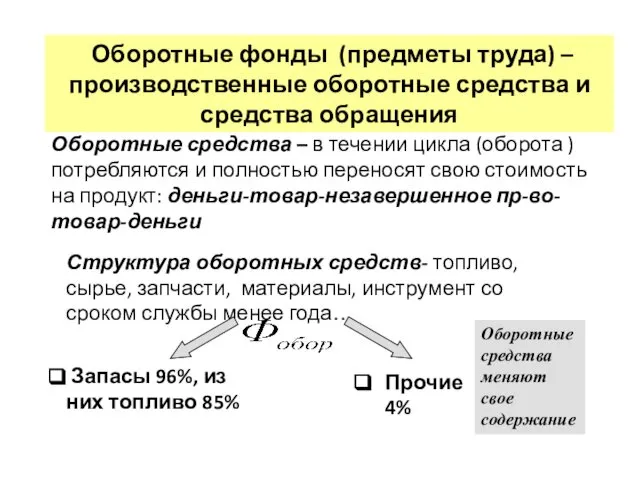

Оборотные фонды (предметы труда) – производственные оборотные средства и средства

Оборотные фонды (предметы труда) – производственные оборотные средства и средства

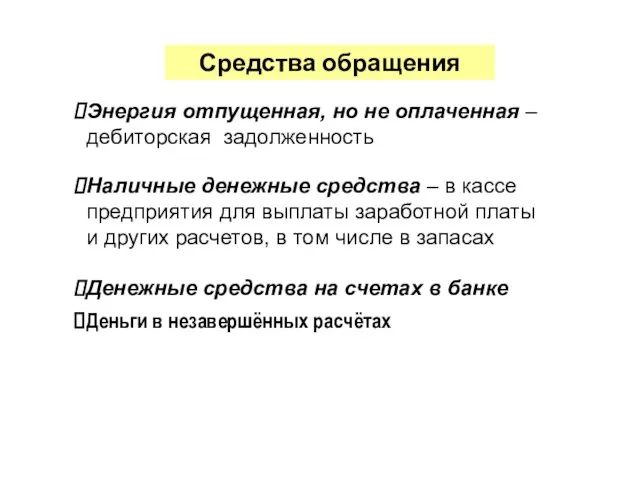

Деньги в незавершённых расчётах

Энергия отпущенная, но не оплаченная – дебиторская задолженность

Наличные

Деньги в незавершённых расчётах

Энергия отпущенная, но не оплаченная – дебиторская задолженность

Наличные

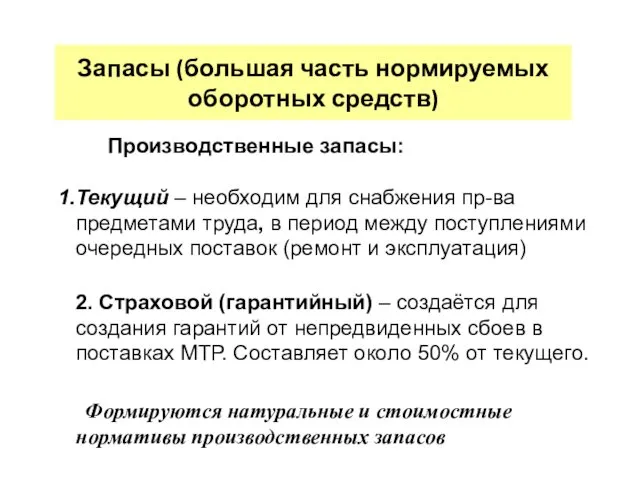

2. Страховой (гарантийный) – создаётся для создания гарантий от непредвиденных сбоев

2. Страховой (гарантийный) – создаётся для создания гарантий от непредвиденных сбоев

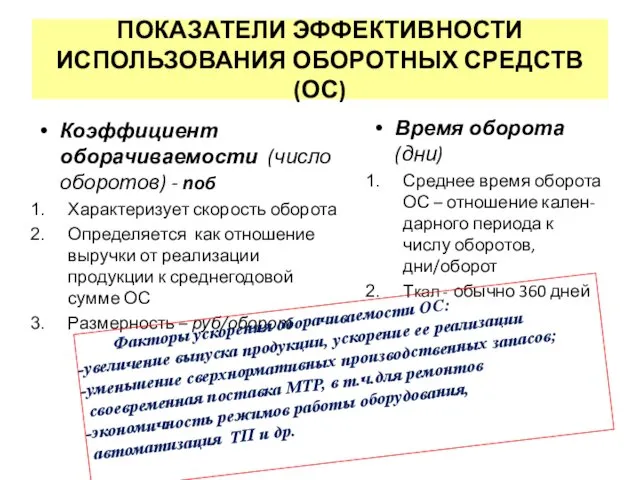

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ (ОС)

Коэффициент оборачиваемости (число оборотов) - nоб

Характеризует

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ (ОС)

Коэффициент оборачиваемости (число оборотов) - nоб

Характеризует

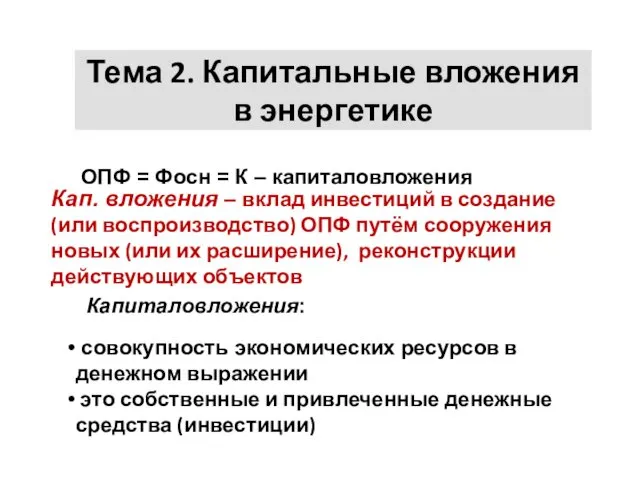

ОПФ = Фосн = К – капиталовложения

Кап. вложения – вклад инвестиций

ОПФ = Фосн = К – капиталовложения

Кап. вложения – вклад инвестиций

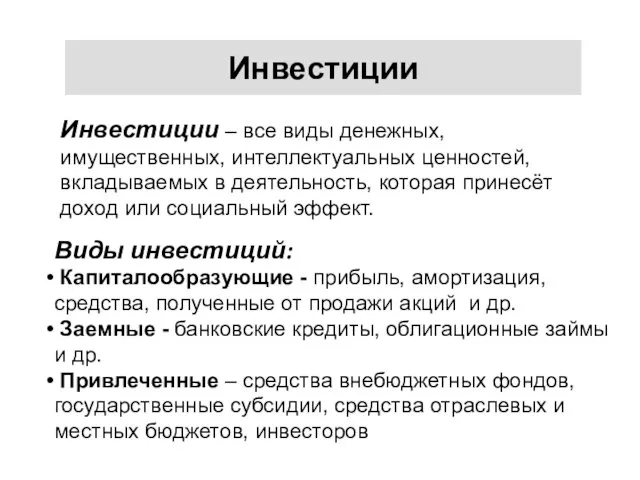

Инвестиции – все виды денежных, имущественных, интеллектуальных ценностей, вкладываемых в деятельность,

Инвестиции – все виды денежных, имущественных, интеллектуальных ценностей, вкладываемых в деятельность,

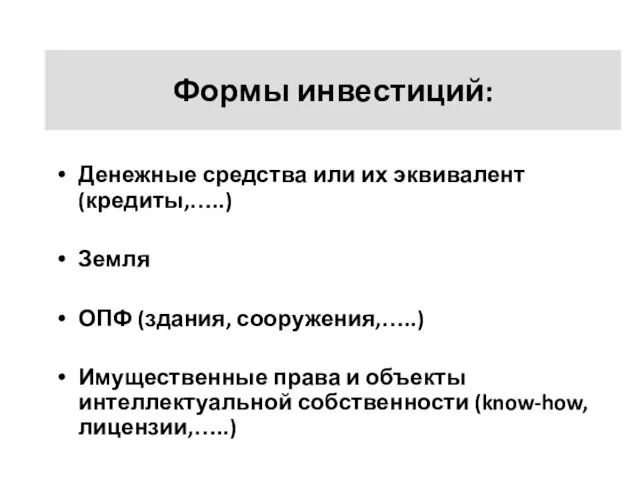

Формы инвестиций:

Денежные средства или их эквивалент (кредиты,…..)

Земля

ОПФ (здания, сооружения,…..)

Имущественные права и

Формы инвестиций:

Денежные средства или их эквивалент (кредиты,…..)

Земля

ОПФ (здания, сооружения,…..)

Имущественные права и

1. Проектно конструкторские и изыскательные работы.

2. Земля.

3. Подготовка строительного плана

1. Проектно конструкторские и изыскательные работы.

2. Земля.

3. Подготовка строительного плана

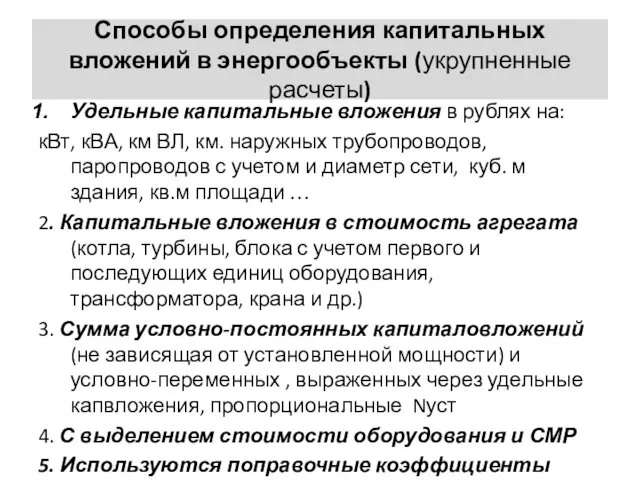

Способы определения капитальных вложений в энергообъекты (укрупненные расчеты)

Удельные капитальные вложения в

Способы определения капитальных вложений в энергообъекты (укрупненные расчеты)

Удельные капитальные вложения в

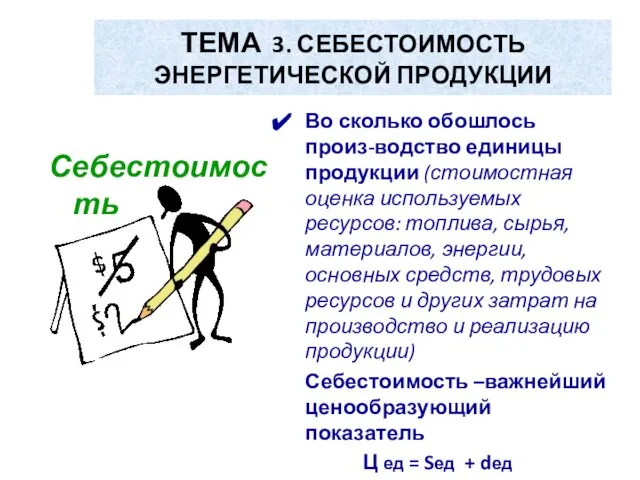

ТЕМА 3. СЕБЕСТОИМОСТЬ ЭНЕРГЕТИЧЕСКОЙ ПРОДУКЦИИ

Себестоимость

Во сколько обошлось произ-водство единицы продукции (стоимостная

ТЕМА 3. СЕБЕСТОИМОСТЬ ЭНЕРГЕТИЧЕСКОЙ ПРОДУКЦИИ

Себестоимость

Во сколько обошлось произ-водство единицы продукции (стоимостная

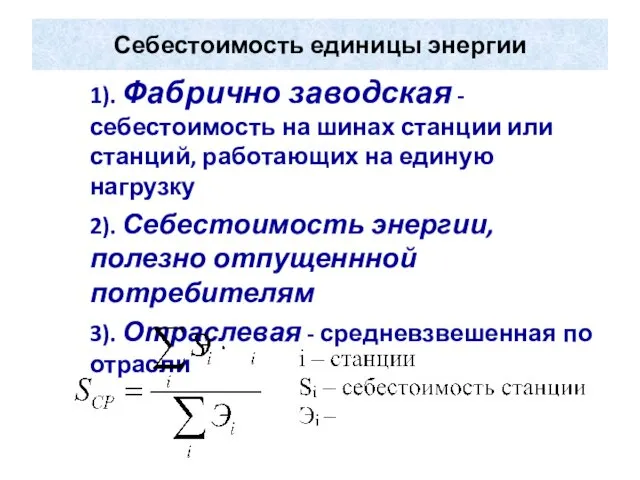

Себестоимость единицы энергии

1). Фабрично заводская - себестоимость на шинах станции или

Себестоимость единицы энергии

1). Фабрично заводская - себестоимость на шинах станции или

Учёт и планирование себестоимости на производство энергии

1). На основе сметы затрат

Учёт и планирование себестоимости на производство энергии

1). На основе сметы затрат

Учёт и планирование себестоимости на производство энергии

2). На основании калькуляции себестоимости

Применяется

Учёт и планирование себестоимости на производство энергии

2). На основании калькуляции себестоимости

Применяется

Статьи расходов в калькуляции

Топливо на технологические цели

Вода на технологические цели

Основная заработная

Статьи расходов в калькуляции

Топливо на технологические цели

Вода на технологические цели

Основная заработная

КЛАССИФИКАЦИЯ ИЗДЕРЖЕК ПО ПРИЗНАКАМ

По характеру зависимости от объема выпуска продукции:

КЛАССИФИКАЦИЯ ИЗДЕРЖЕК ПО ПРИЗНАКАМ

По характеру зависимости от объема выпуска продукции:

В основе формирования издержек наибольший удельный вес имеет топливо –

50

В основе формирования издержек наибольший удельный вес имеет топливо – 50

Особенность определения себестоимости энергии на ТЭЦ в укрупненных расчетах

Для комплексного объекта

Особенность определения себестоимости энергии на ТЭЦ в укрупненных расчетах

Для комплексного объекта

ТЕМА 4. ТАРИФЫ НА ЭЛЕКТРИЧЕСКУЮ И ТЕПЛОВУЮ ЭНЕРГИЮ

Основа установления – уровень

ТЕМА 4. ТАРИФЫ НА ЭЛЕКТРИЧЕСКУЮ И ТЕПЛОВУЮ ЭНЕРГИЮ

Основа установления – уровень

Тарифы на электро- и теплоэнергию

Дифференцированы по энергокомпаниям, так как коммерческая себестоимость

Тарифы на электро- и теплоэнергию

Дифференцированы по энергокомпаниям, так как коммерческая себестоимость

Тарифы на электро- и теплоэнергию

Строятся с учетом создания экономических стимулов для

Тарифы на электро- и теплоэнергию

Строятся с учетом создания экономических стимулов для

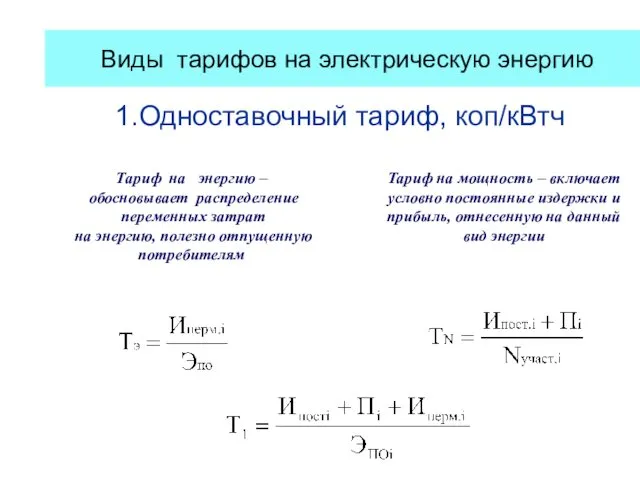

Виды тарифов на электрическую энергию

1.Одноставочный тариф, коп/кВтч

Тариф на энергию –

обосновывает

Виды тарифов на электрическую энергию

1.Одноставочный тариф, коп/кВтч

Тариф на энергию –

обосновывает

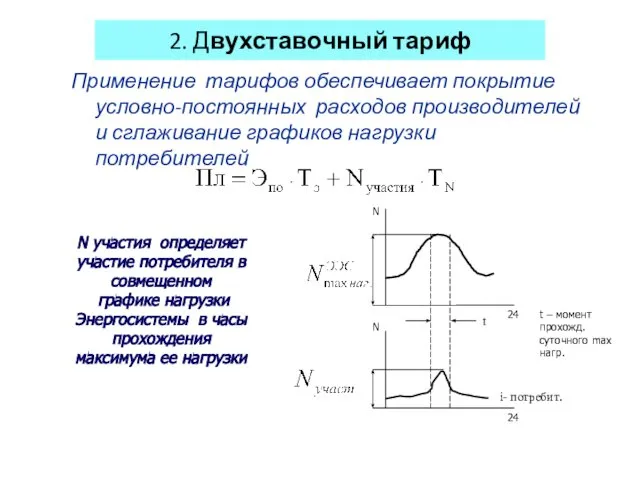

2. Двухставочный тариф

Применение тарифов обеспечивает покрытие условно-постоянных расходов производителей и

2. Двухставочный тариф

Применение тарифов обеспечивает покрытие условно-постоянных расходов производителей и

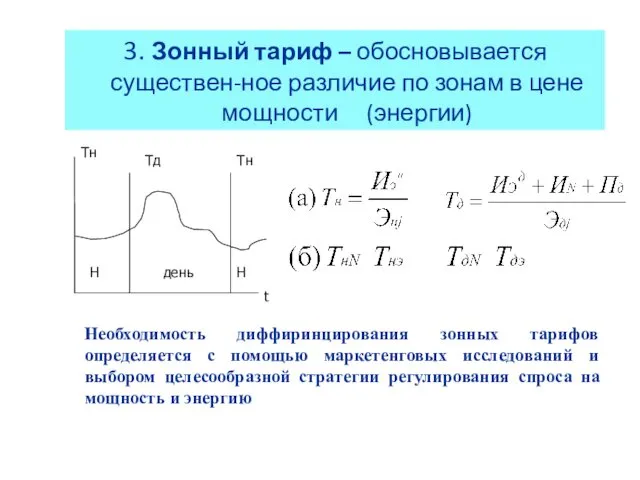

3. Зонный тариф – обосновывается существен-ное различие по зонам в цене

3. Зонный тариф – обосновывается существен-ное различие по зонам в цене

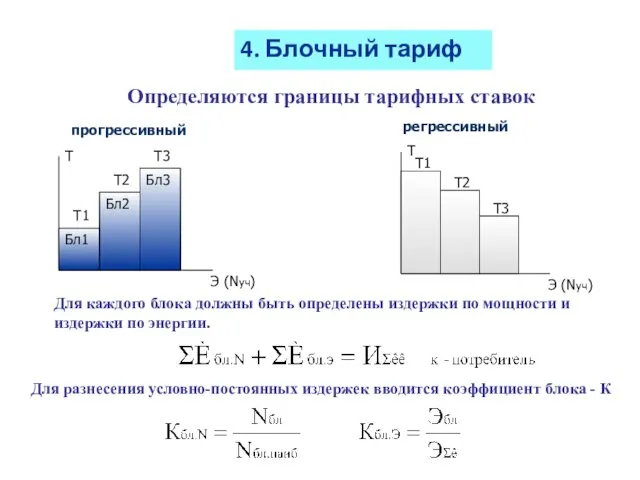

4. Блочный тариф

Определяются границы тарифных ставок

Для каждого блока должны быть

4. Блочный тариф

Определяются границы тарифных ставок

Для каждого блока должны быть

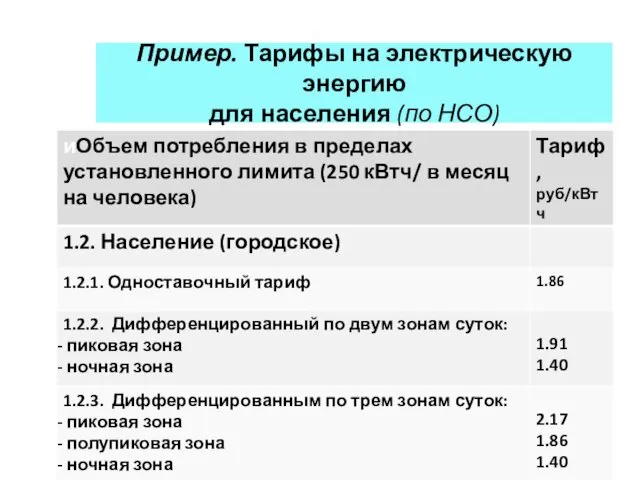

Пример. Тарифы на электрическую энергию

для населения (по НСО)

Пример. Тарифы на электрическую энергию

для населения (по НСО)

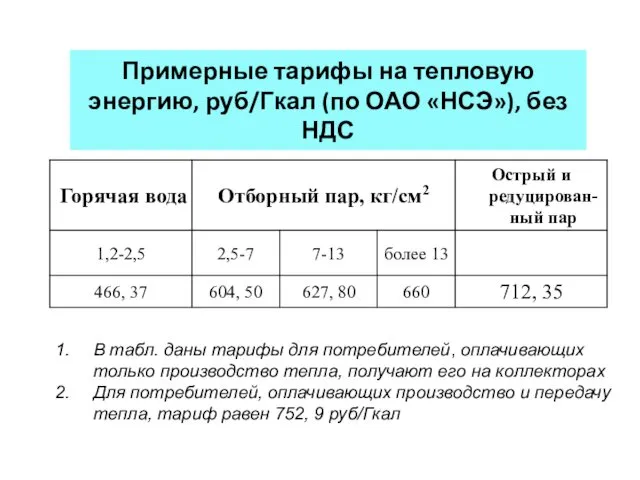

Примерные тарифы на тепловую энергию, руб/Гкал (по ОАО «НСЭ»), без НДС

В

Примерные тарифы на тепловую энергию, руб/Гкал (по ОАО «НСЭ»), без НДС

В

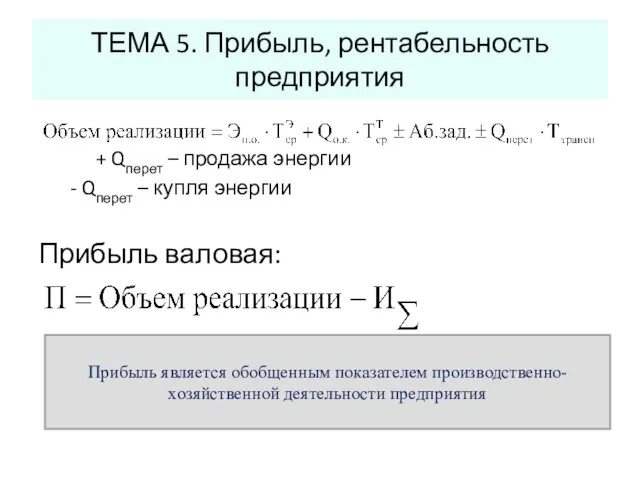

ТЕМА 5. Прибыль, рентабельность предприятия

+ Qперет – продажа энергии

- Qперет

ТЕМА 5. Прибыль, рентабельность предприятия

+ Qперет – продажа энергии

- Qперет

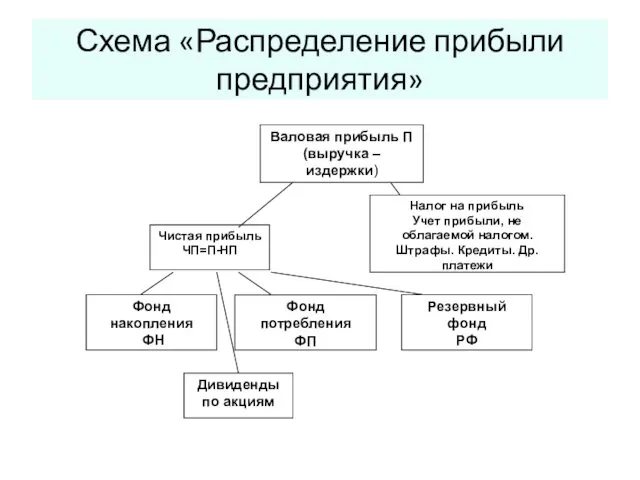

Схема «Распределение прибыли предприятия»

Схема «Распределение прибыли предприятия»

Распределение чистой прибыли

Фонд накопления используется как средство для развития производства (реконструкция

Распределение чистой прибыли

Фонд накопления используется как средство для развития производства (реконструкция

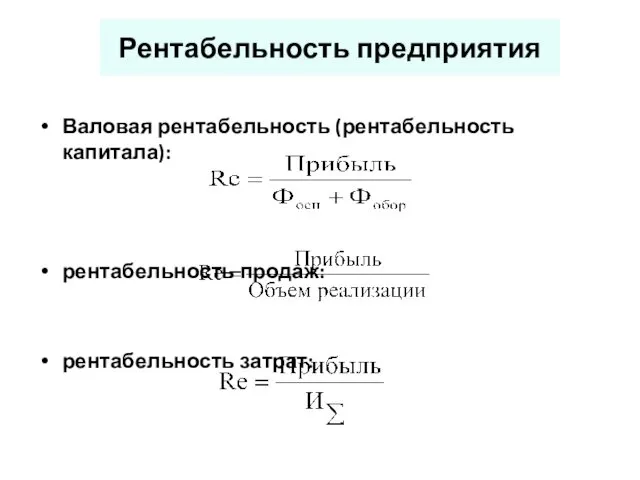

Рентабельность предприятия

Валовая рентабельность (рентабельность капитала):

рентабельность продаж:

рентабельность затрат:

Рентабельность предприятия

Валовая рентабельность (рентабельность капитала):

рентабельность продаж:

рентабельность затрат:

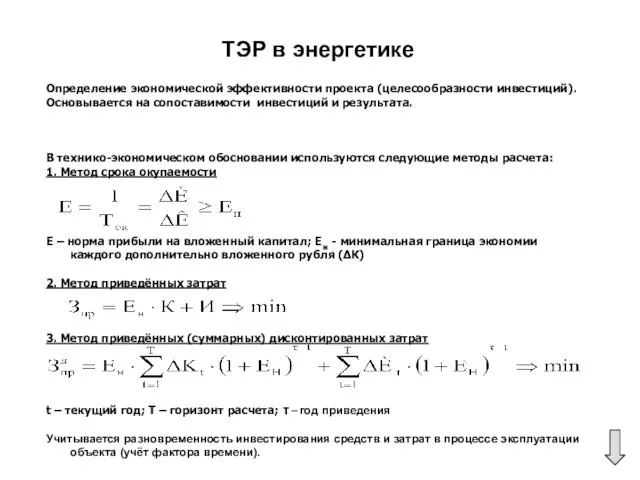

ТЭР в энергетике

Определение экономической эффективности проекта (целесообразности инвестиций).

Основывается на

ТЭР в энергетике

Определение экономической эффективности проекта (целесообразности инвестиций).

Основывается на

- модель цены единицы продукции

Показатель суммарных дисконтированных приведённых затрат ( )

- модель цены единицы продукции

Показатель суммарных дисконтированных приведённых затрат ( )

Рыночные критерии

(при использовании методов оценки финансово – экономической эффективности инвестиционного проекта)

Чистый

Рыночные критерии

(при использовании методов оценки финансово – экономической эффективности инвестиционного проекта)

Чистый

Смысл дисконтирования – оценка стоимости денежных ресурсов с течением времени

Норма дисконта

Смысл дисконтирования – оценка стоимости денежных ресурсов с течением времени

Норма дисконта

Чистый дисконтированный доход

Позволяет сравнивать полученный от проекта системный эффект с затратами

Чистый дисконтированный доход

Позволяет сравнивать полученный от проекта системный эффект с затратами

Управление энергопредприятием

Нормативное хозяйство предприятия включает:

1. Нормативы.

2. Комплекс технико-экономических и информационных актов

Управление энергопредприятием

Нормативное хозяйство предприятия включает:

1. Нормативы.

2. Комплекс технико-экономических и информационных актов

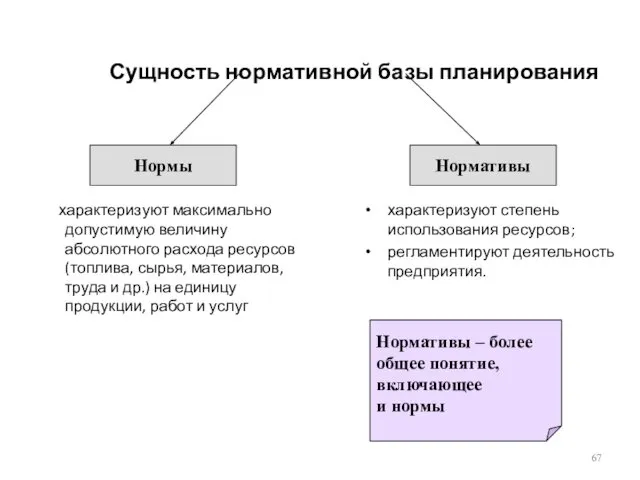

Сущность нормативной базы планирования

характеризуют максимально допустимую величину абсолютного расхода ресурсов

Сущность нормативной базы планирования

характеризуют максимально допустимую величину абсолютного расхода ресурсов

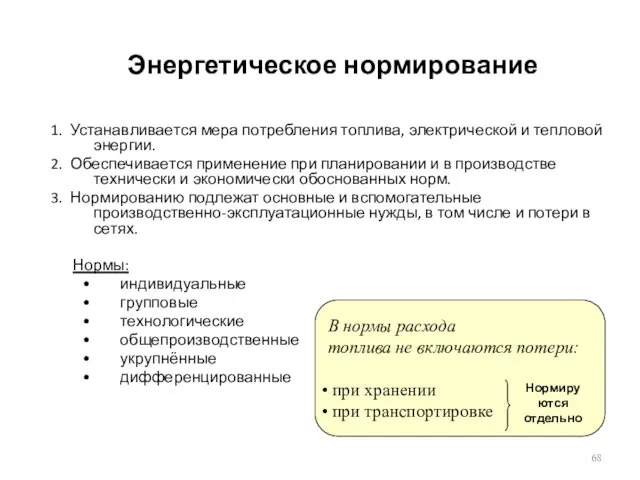

Энергетическое нормирование

1. Устанавливается мера потребления топлива, электрической и тепловой энергии.

2. Обеспечивается

Энергетическое нормирование

1. Устанавливается мера потребления топлива, электрической и тепловой энергии.

2. Обеспечивается

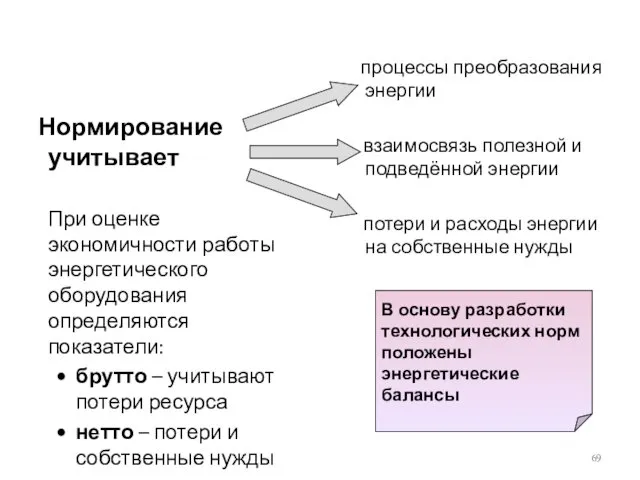

Нормирование учитывает

При оценке экономичности работы энергетического оборудования определяются показатели:

брутто

Нормирование учитывает

При оценке экономичности работы энергетического оборудования определяются показатели:

брутто

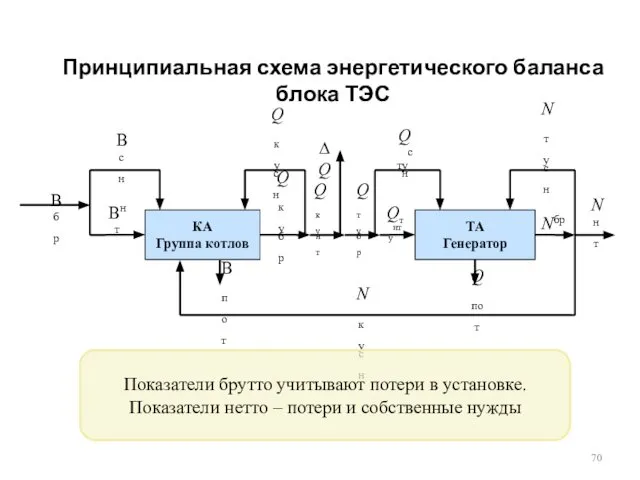

Принципиальная схема энергетического баланса блока ТЭС

КА

Группа котлов

Bбр

Bсн

Bнт

Qкусн

Qкубр

Qкунт

Bпот

ТА

Генератор

Nтусн

Nнт

Qпот

Qтубр

Qтунт

Qтусн

∆Q

Nкусн

Показатели брутто учитывают

Принципиальная схема энергетического баланса блока ТЭС

КА

Группа котлов

Bбр

Bсн

Bнт

Qкусн

Qкубр

Qкунт

Bпот

ТА

Генератор

Nтусн

Nнт

Qпот

Qтубр

Qтунт

Qтусн

∆Q

Nкусн

Показатели брутто учитывают

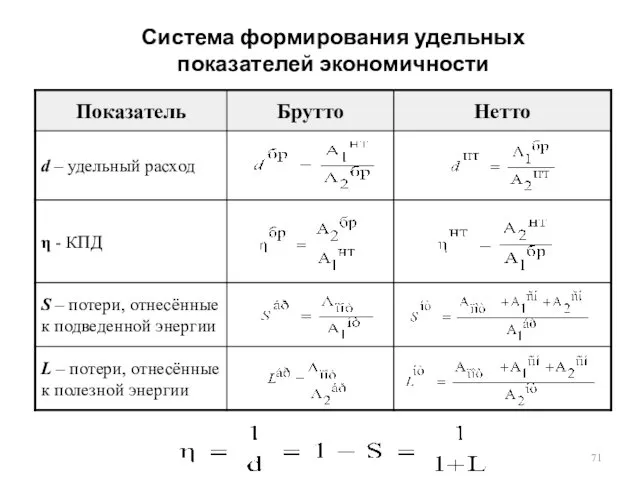

Система формирования удельных показателей экономичности

Система формирования удельных показателей экономичности

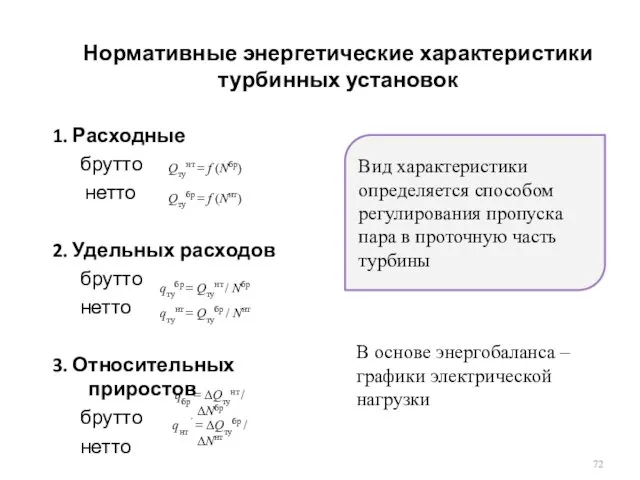

Нормативные энергетические характеристики турбинных установок

1. Расходные

брутто

нетто

2. Удельных расходов

Нормативные энергетические характеристики турбинных установок

1. Расходные

брутто

нетто

2. Удельных расходов

![Общий вид расходной характеристики Qт = Qхх + q΄N [Гкал/ч] Клапанное](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/467317/slide-72.jpg)

Общий вид расходной характеристики

Qт = Qхх + q΄N [Гкал/ч]

Клапанное

Общий вид расходной характеристики

Qт = Qхх + q΄N [Гкал/ч]

Клапанное

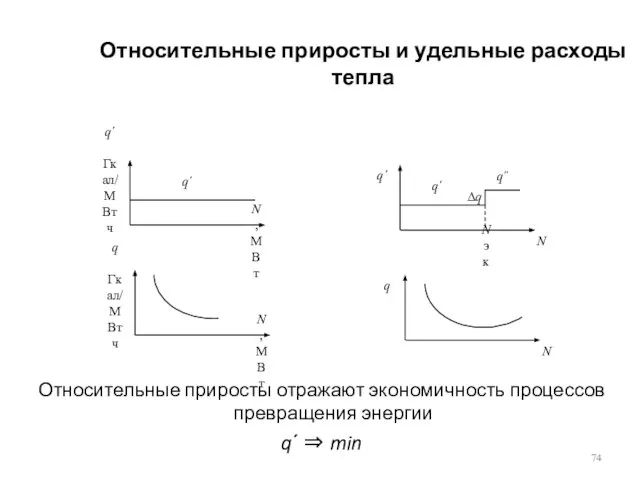

Относительные приросты и удельные расходы тепла

Относительные приросты отражают экономичность процессов превращения

Относительные приросты и удельные расходы тепла

Относительные приросты отражают экономичность процессов превращения

Нормативные энергетические характеристики котлоагрегатов

Расходные

брутто

нетто

2. КПД

брутто ηкабр

Нормативные энергетические характеристики котлоагрегатов

Расходные

брутто

нетто

2. КПД

брутто ηкабр

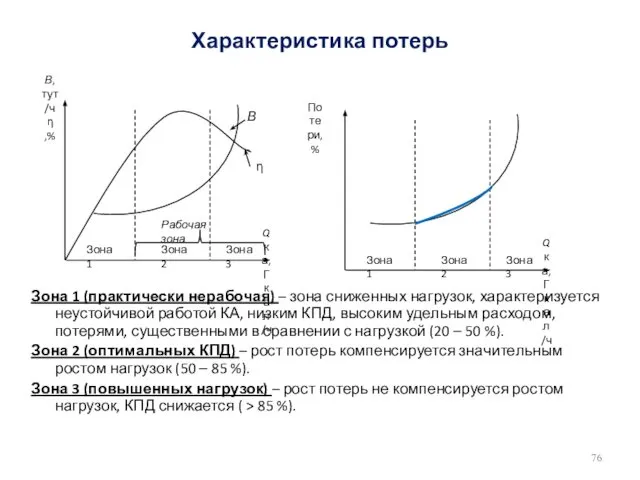

Характеристика потерь

Зона 1 (практически нерабочая) – зона сниженных нагрузок, характеризуется неустойчивой

Характеристика потерь

Зона 1 (практически нерабочая) – зона сниженных нагрузок, характеризуется неустойчивой

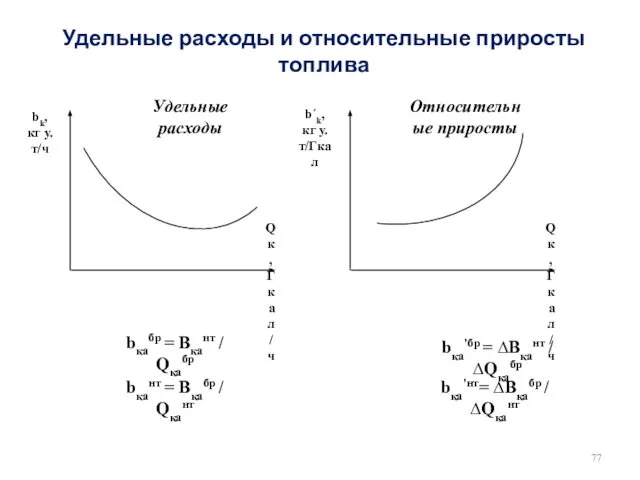

Удельные расходы и относительные приросты топлива

bk,

кг у.т/ч

Qк, Гкал/ч

Qк, Гкал/ч

Удельные расходы

Относительные

Удельные расходы и относительные приросты топлива

bk,

кг у.т/ч

Qк, Гкал/ч

Qк, Гкал/ч

Удельные расходы

Относительные

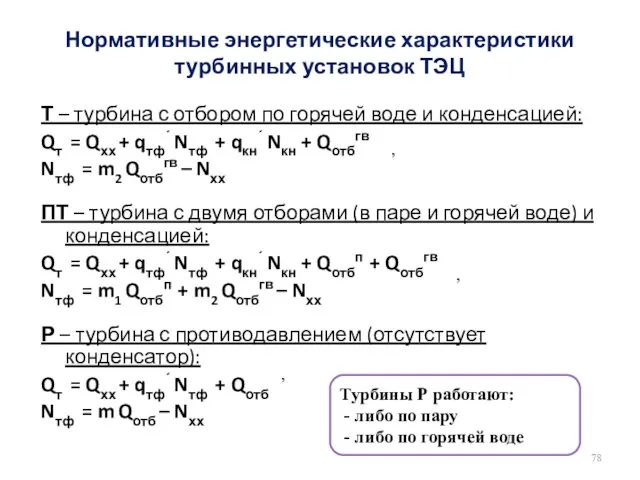

Нормативные энергетические характеристики турбинных установок ТЭЦ

Т – турбина с отбором по

Нормативные энергетические характеристики турбинных установок ТЭЦ

Т – турбина с отбором по

Показатели экономичности турбоагрегатов ТЭЦ

m - удельная выработка по пару (m1) и

Показатели экономичности турбоагрегатов ТЭЦ

m - удельная выработка по пару (m1) и

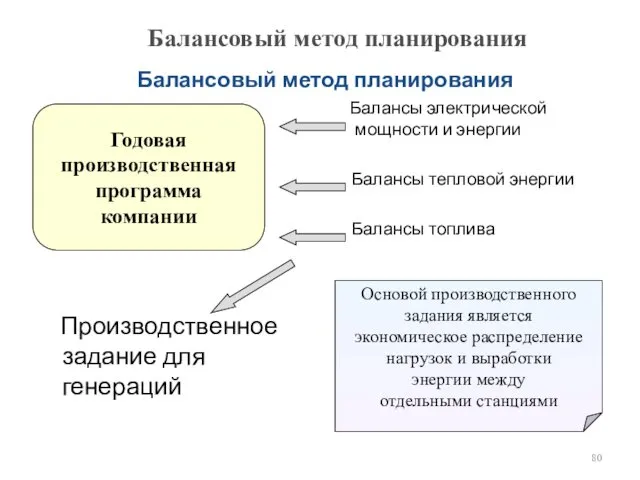

Балансовый метод планирования

Производственное задание для генераций

Балансы электрической мощности и энергии

Балансовый метод планирования

Производственное задание для генераций

Балансы электрической мощности и энергии

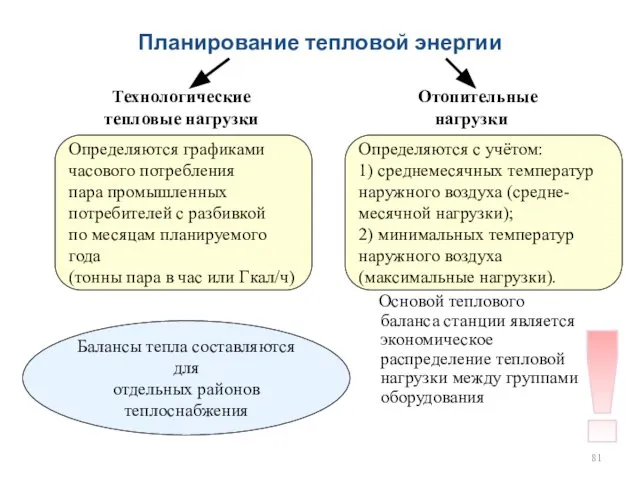

Планирование тепловой энергии

Технологические

тепловые нагрузки

Отопительные

нагрузки

Основой теплового баланса станции является

Планирование тепловой энергии

Технологические

тепловые нагрузки

Отопительные

нагрузки

Основой теплового баланса станции является

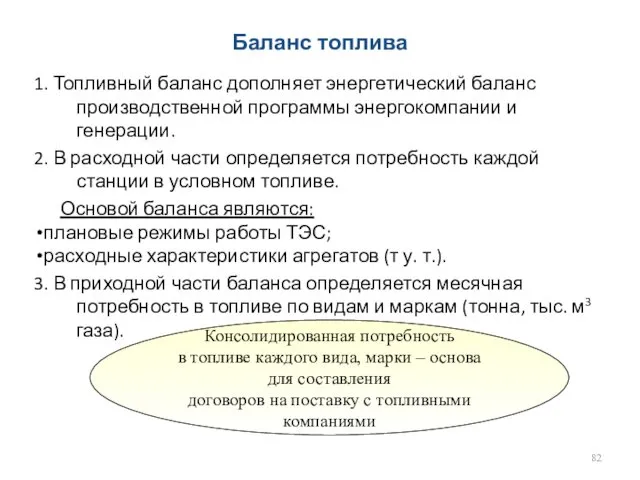

Баланс топлива

1. Топливный баланс дополняет энергетический баланс производственной программы энергокомпании и

Баланс топлива

1. Топливный баланс дополняет энергетический баланс производственной программы энергокомпании и

Разновидности конкуренто-способности ТЭЦ

1. Проектов комбинированной и раздельной схем энергоснабжения

2. Действующих ТЭЦ

Разновидности конкуренто-способности ТЭЦ

1. Проектов комбинированной и раздельной схем энергоснабжения

2. Действующих ТЭЦ

Основные причины неконкурентоспособности высокотехнологичных ТЭЦ

Необоснованное формирование тарифов на энергетическую продукцию.

Завышенные потери

Основные причины неконкурентоспособности высокотехнологичных ТЭЦ

Необоснованное формирование тарифов на энергетическую продукцию.

Завышенные потери

Потери при производстве, передаче и распределении электрической и тепловой энергии

Действующие узлы

Потери при производстве, передаче и распределении электрической и тепловой энергии

Действующие узлы

Причины высокого уровня потерь в муниципальных распределительных сетях

Сложившаяся система учета энергии

Причины высокого уровня потерь в муниципальных распределительных сетях

Сложившаяся система учета энергии

Актуальность проблемы

1. Переход к функционированию региональных (потребительских) рынков электрической и тепловой

Актуальность проблемы

1. Переход к функционированию региональных (потребительских) рынков электрической и тепловой

В основе разделения затрат ТЭЦ по видам энергии лежит

Условность методов

Сложность разделения

В основе разделения затрат ТЭЦ по видам энергии лежит

Условность методов

Сложность разделения

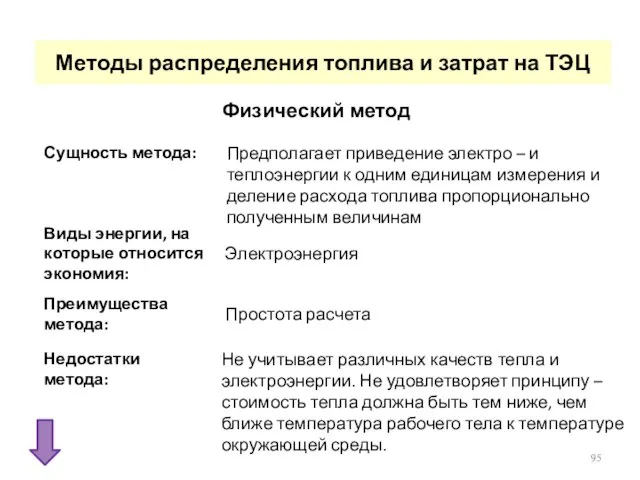

Методы распределения топлива и затрат на ТЭЦ

Физический метод

Сущность метода:

Предполагает приведение электро

Методы распределения топлива и затрат на ТЭЦ

Физический метод

Сущность метода:

Предполагает приведение электро

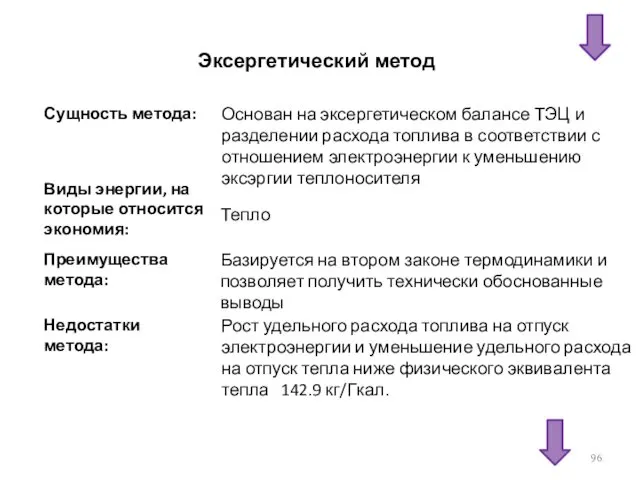

Эксергетический метод

Сущность метода:

Виды энергии, на которые относится экономия:

Преимущества метода:

Недостатки метода:

Основан на

Эксергетический метод

Сущность метода:

Виды энергии, на которые относится экономия:

Преимущества метода:

Недостатки метода:

Основан на

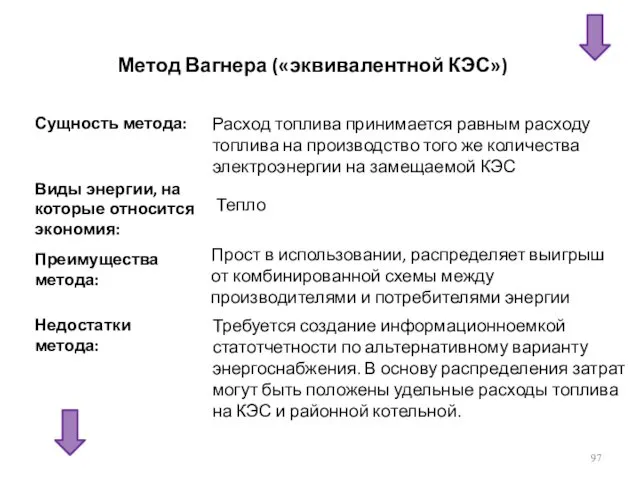

Метод Вагнера («эквивалентной КЭС»)

Сущность метода:

Виды энергии, на которые относится экономия:

Преимущества метода:

Недостатки

Метод Вагнера («эквивалентной КЭС»)

Сущность метода:

Виды энергии, на которые относится экономия:

Преимущества метода:

Недостатки

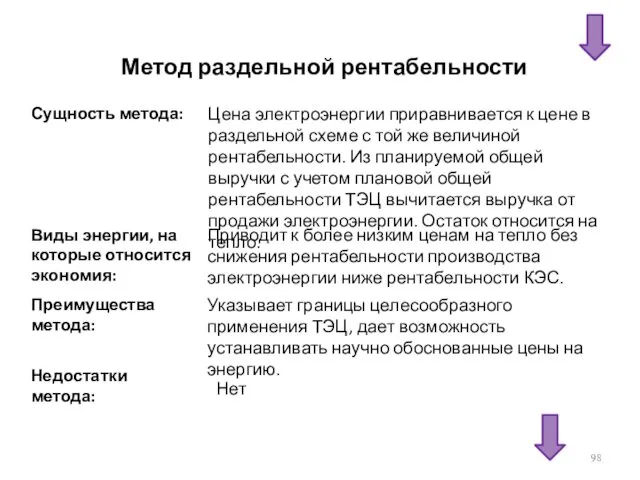

Метод раздельной рентабельности

Сущность метода:

Виды энергии, на которые относится экономия:

Преимущества метода:

Недостатки метода:

Цена

Метод раздельной рентабельности

Сущность метода:

Виды энергии, на которые относится экономия:

Преимущества метода:

Недостатки метода:

Цена

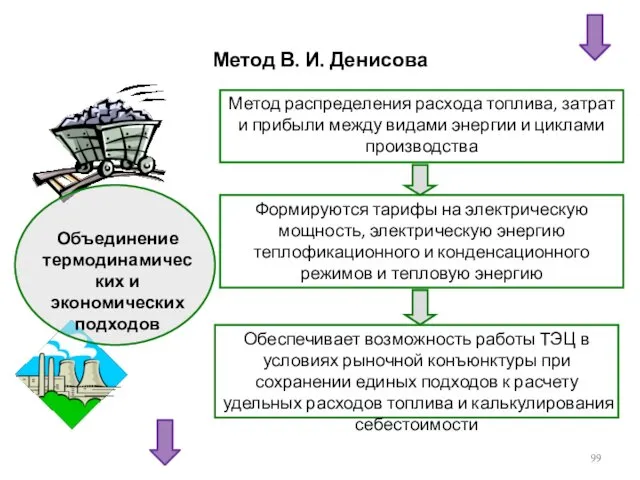

Метод В. И. Денисова

Объединение термодинамических и экономических подходов

Метод распределения расхода топлива,

Метод В. И. Денисова

Объединение термодинамических и экономических подходов

Метод распределения расхода топлива,

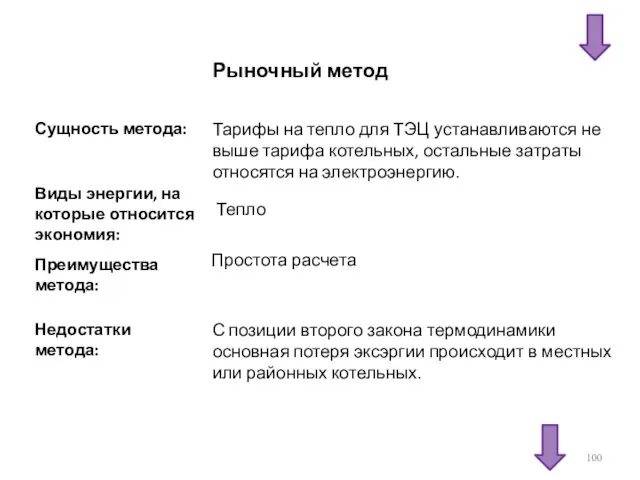

Рыночный метод

Сущность метода:

Виды энергии, на которые относится экономия:

Преимущества метода:

Недостатки метода:

Тарифы на

Рыночный метод

Сущность метода:

Виды энергии, на которые относится экономия:

Преимущества метода:

Недостатки метода:

Тарифы на

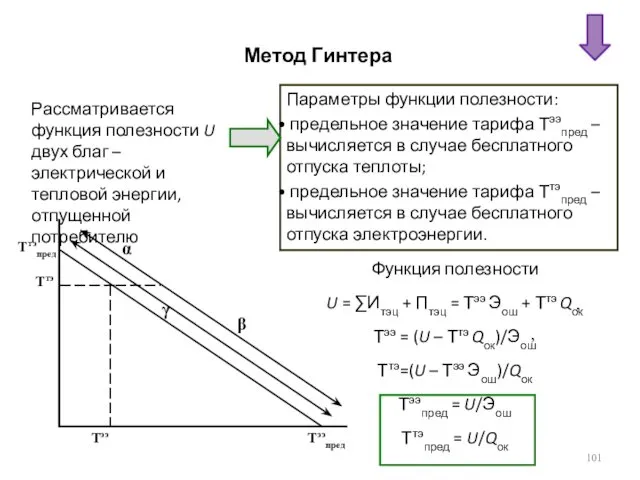

Рассматривается функция полезности U двух благ – электрической и тепловой энергии,

Рассматривается функция полезности U двух благ – электрической и тепловой энергии,

Презентация Delv

Презентация Delv Famous people of England. 7th year

Famous people of England. 7th year Производства электромобилей

Производства электромобилей Благоверная деловая игра

Благоверная деловая игра Общая технология шатохин максим группа 12Б

Общая технология шатохин максим группа 12Б Сокол Яшка

Сокол Яшка 20120902_predlogi_v_nad_pod

20120902_predlogi_v_nad_pod Работы моих родителей

Работы моих родителей ПТЭ, инструкции и безопасность движения

ПТЭ, инструкции и безопасность движения Ремонт телефонов. Прайс лист

Ремонт телефонов. Прайс лист Открытие мемориальной доски Ночевко И.Д., погившего в Чечне

Открытие мемориальной доски Ночевко И.Д., погившего в Чечне Snezhinki_pravila (1)

Snezhinki_pravila (1) Projektstrukturplan

Projektstrukturplan Спички. Спичечный дом

Спички. Спичечный дом Оборудование для приготовления асбестоцемента

Оборудование для приготовления асбестоцемента Антенны WLAN

Антенны WLAN Каждый должен знать на какие цели используются собранные налоги

Каждый должен знать на какие цели используются собранные налоги ІХ міський турнір юних істориків, фотозвіт

ІХ міський турнір юних істориків, фотозвіт Читаем Библию. 10 вопросов

Читаем Библию. 10 вопросов Правила технической эксплуатации железных дорог РФ

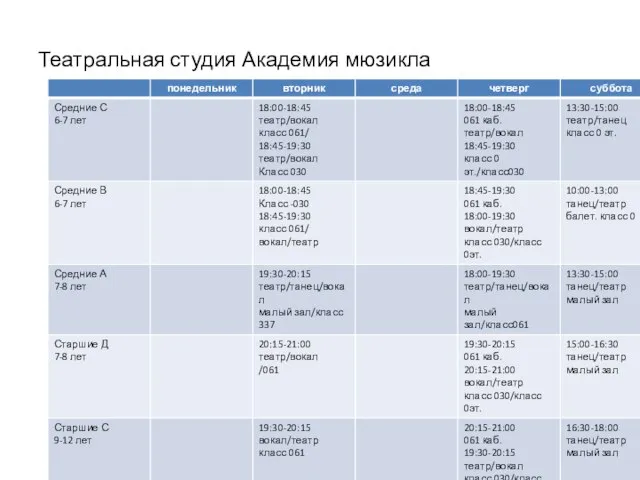

Правила технической эксплуатации железных дорог РФ Театральная студия академия мюзикла. Расписание на 2019-2020 год

Театральная студия академия мюзикла. Расписание на 2019-2020 год Воїни АТО. Україна

Воїни АТО. Україна to be have got can

to be have got can презентация жизнь и творчество Г.М.Цыферова

презентация жизнь и творчество Г.М.Цыферова Экспериментально-исследовательская деятельность. Посадка зёрен ржи и пшеницы

Экспериментально-исследовательская деятельность. Посадка зёрен ржи и пшеницы Технологическая карта. Изделие: Болт

Технологическая карта. Изделие: Болт Как попасть на вебинары ГБУ Моя карьера

Как попасть на вебинары ГБУ Моя карьера Неинвазивный сбор данных для диагностики неисправностей оборудования (разработка предупреждающих знаков, маркировочных щитков)

Неинвазивный сбор данных для диагностики неисправностей оборудования (разработка предупреждающих знаков, маркировочных щитков)