Кәсіпорындардың ресурстары және оларды пайдалану тиімділігі. Шикізат, материалдық және отын-энергетикалық ресурстар

- Кәсіпорындардың ресурстары және оларды пайдалану тиімділігі. Шикізат, материалдық және отын-энергетикалық ресурстар

Содержание

- 2. Қарастырылатын сұрақтар: Логотип 4.1 Шикізат, пайдалы қазбалар түсінігі, жіктелуі және оларды экономикалық бағалау 4.2 Қазақстан Республикасының

- 3. ШИКІЗАТ бұрын еңбек әрекетіне түскен және одан әрі өнделуге тиіс еңбек заттары (мысалы, қазылған кеніш, қырқылған

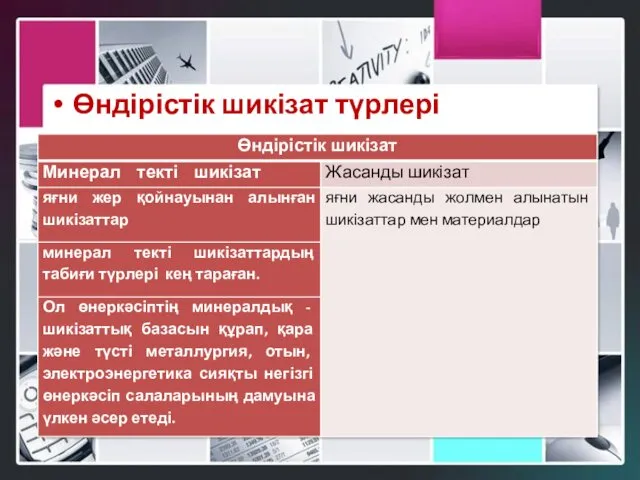

- 4. Өндірістік шикізат түрлері

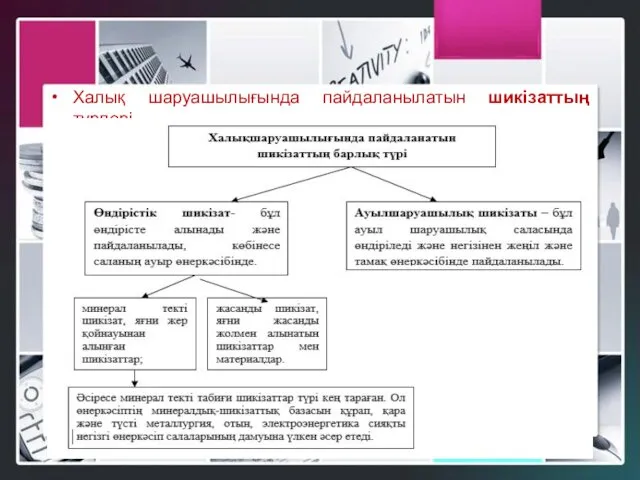

- 5. Халық шаруашылығында пайдаланылатын шикізаттың түрлері

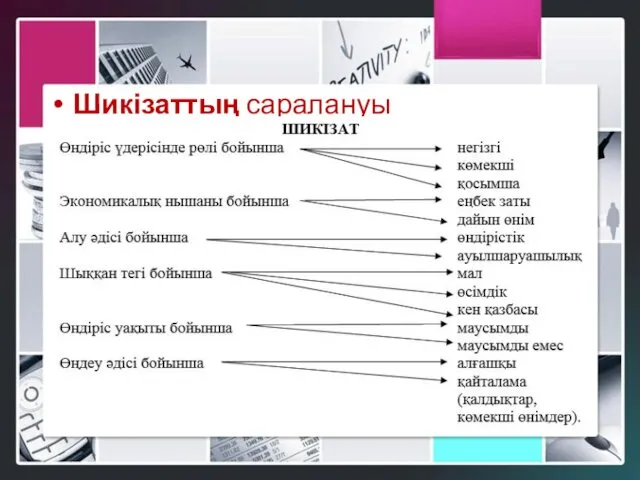

- 6. Шикізаттың саралануы

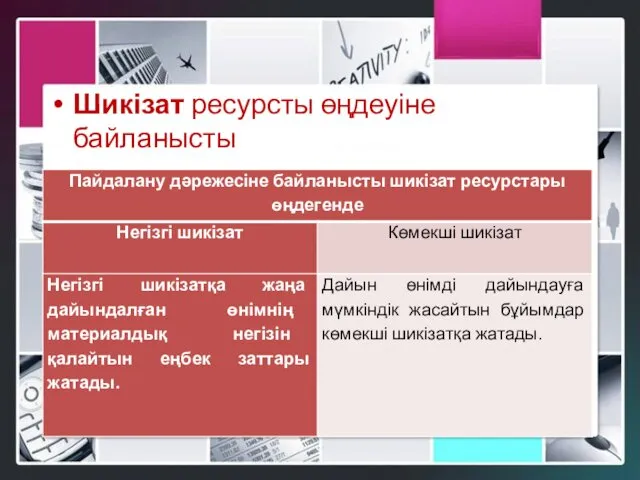

- 7. Шикізат ресурсты өңдеуіне байланысты

- 8. Шикізатқа кен өндіруші өндірістің өнімі (руда, мұнай, көмір және т.б.) және ауылшаруашылығының (астық, картоп, қызылша) өнімдері

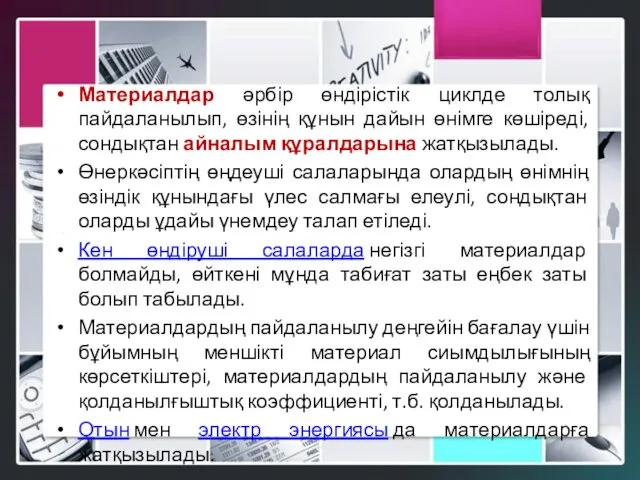

- 9. МАТЕРИАЛДАР – өнімді дайындау және өндіріске қызмет көрсету үшін көбінесе еңбек заты ретінде пайдаланылатын әр түрлі

- 10. Материалдар әрбір өндірістік циклде толық пайдаланылып‚ өзінің құнын дайын өнімге көшіреді‚ сондықтан айналым құралдарына жатқызылады. Өнеркәсіптің

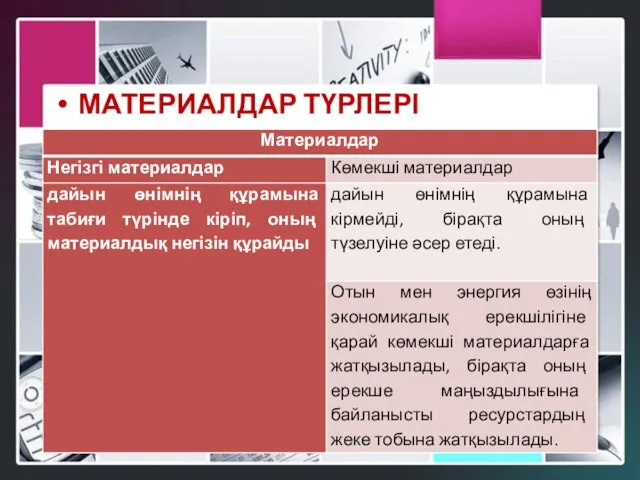

- 11. МАТЕРИАЛДАР ТҮРЛЕРІ

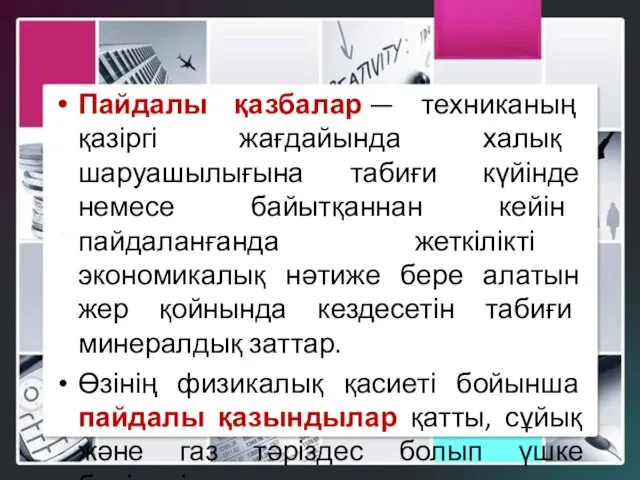

- 12. Пайдалы қазбалар — техниканың қазіргі жағдайында халық шаруашылығына табиғи күйінде немесе байытқаннан кейін пайдаланғанда жеткілікті экономикалық

- 13. Пайдаланылуына байланысты пайдалы қазбалар келеесідей топтарға белінеді: жанғыш —көмір, мұнай, жанғыш газдар мен тақтатастар; құрылыстық —гранит,

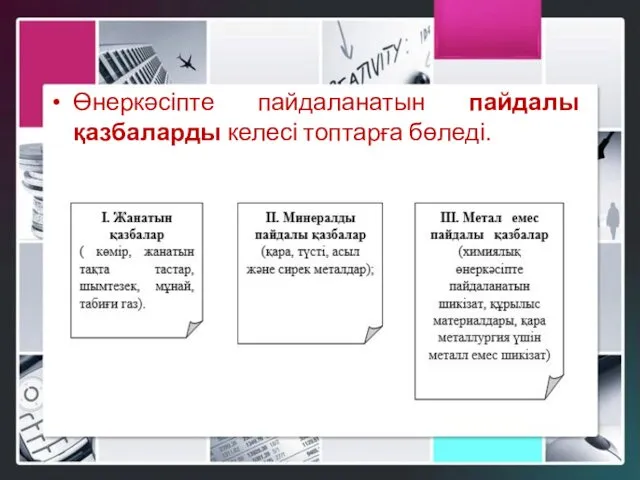

- 14. Өнеркәсіпте пайдаланатын пайдалы қазбаларды келесі топтарға бөледі.

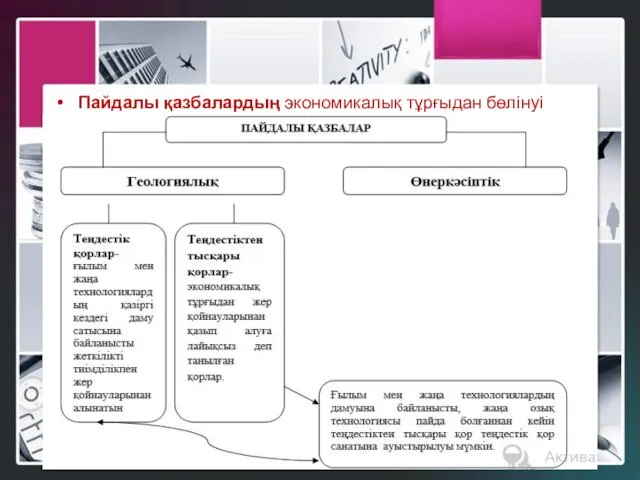

- 15. Пайдалы қазбалардың экономикалық тұрғыдан бөлінуі

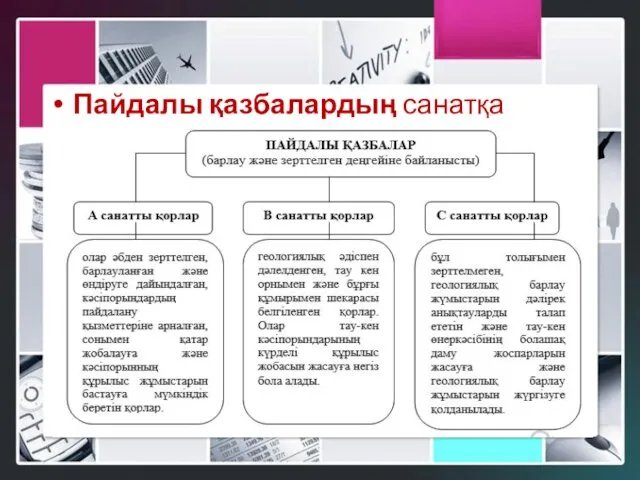

- 16. Пайдалы қазбалардың санатқа бөлінуі

- 17. Өндірістік қорлар – теңдестік қордан пайдалану және жобалау кезінде болған ысырапты алып тастағаннан кейінгі қалған қор.

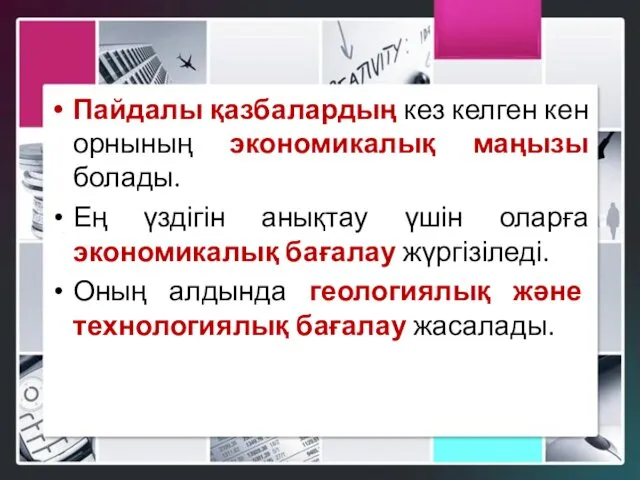

- 18. Пайдалы қазбалардың кез келген кен орнының экономикалық маңызы болады. Ең үздігін анықтау үшін оларға экономикалық бағалау

- 19. Геологиялық бағалауға кен орны туралы жалпы мәліметтер, ауданның геологиялық сипаттамасы және кен орнының геологиялық құрылысы кіреді.

- 20. Геологиялық және технологиялық бағалаудың арқасында кен орнының экономикалық бағалануы жүргізіледі және ол кез келген кен орнының

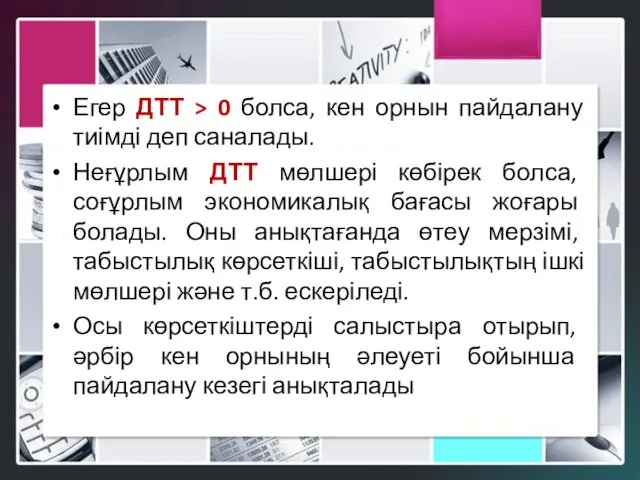

- 21. Дисконтты таза табыс (ДТТ) мына формуламен анықталады: ДТТ = ∑ (Zt – St ) / (1+E)T

- 22. Егер ДТТ > 0 болса, кен орнын пайдалану тиімді деп саналады. Неғұрлым ДТТ мөлшері көбірек болса,

- 23. Отын мен энергия өздерінің экономикалық табиғатында қосалқы материалдарға жатады, алайда маңыздылығының күшіне қарай олар ресурстардың дербес

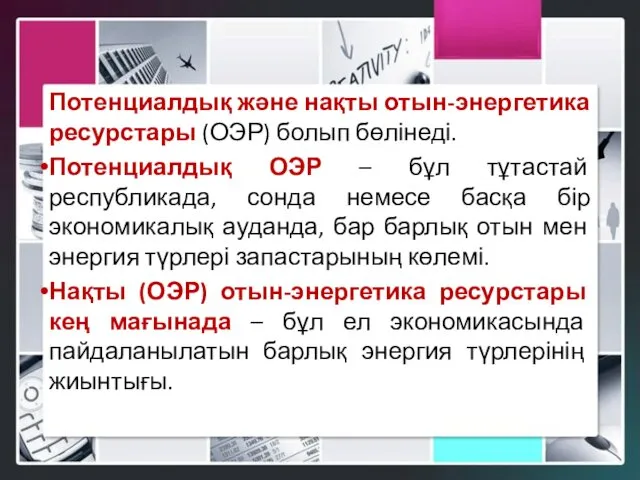

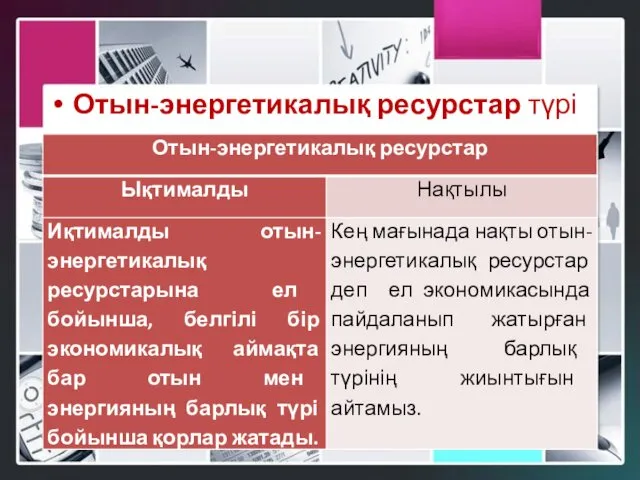

- 24. Потенциалдық және нақты отын-энергетика ресурстары (ОЭР) болып бөлінеді. Потенциалдық ОЭР – бұл тұтастай республикада, сонда немесе

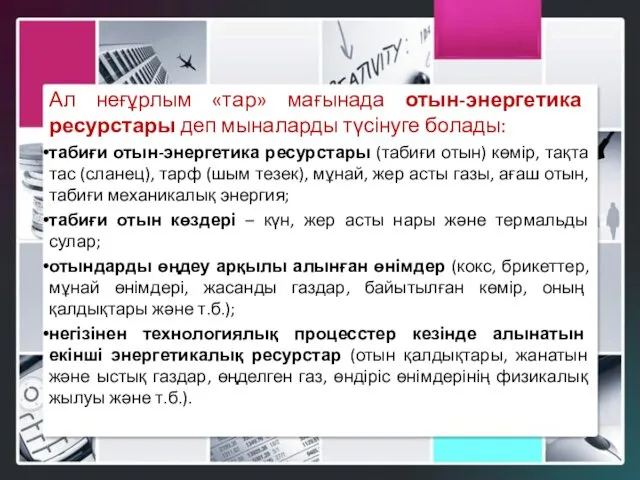

- 25. Ал неғұрлым «тар» мағынада отын-энергетика ресурстары деп мыналарды түсінуге болады: табиғи отын-энергетика ресурстары (табиғи отын) көмір,

- 26. Отын-энергетикалық ресурстар түрі

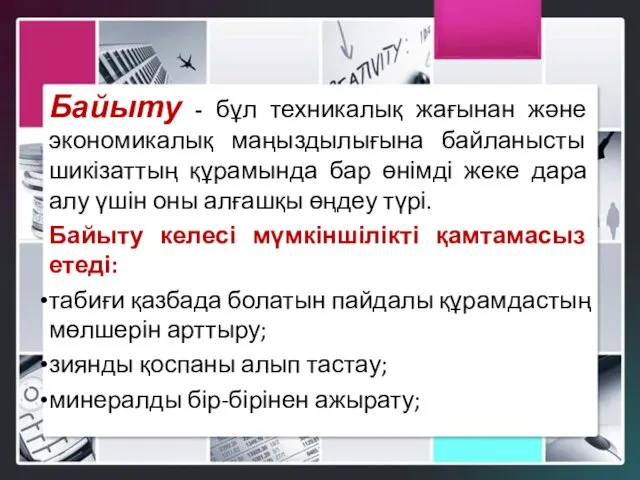

- 27. Байыту - бұл техникалық жағынан және экономикалық маңыздылығына байланысты шикізаттың құрамында бар өнімді жеке дара алу

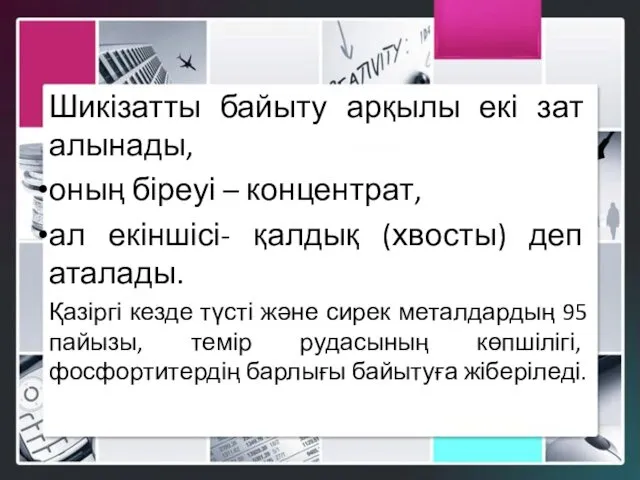

- 28. Шикізатты байыту арқылы екі зат алынады, оның біреуі – концентрат, ал екіншісі- қалдық (хвосты) деп аталады.

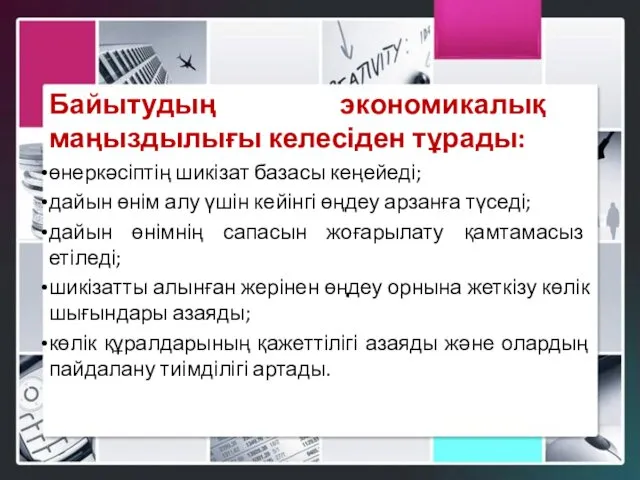

- 29. Байытудың экономикалық маңыздылығы келесіден тұрады: өнеркәсіптің шикізат базасы кеңейеді; дайын өнім алу үшін кейінгі өңдеу арзанға

- 31. Скачать презентацию

Қарастырылатын сұрақтар:

Логотип

4.1 Шикізат, пайдалы қазбалар түсінігі, жіктелуі және оларды экономикалық

Қарастырылатын сұрақтар:

Логотип

4.1 Шикізат, пайдалы қазбалар түсінігі, жіктелуі және оларды экономикалық

ШИКІЗАТ

бұрын еңбек әрекетіне түскен және одан әрі өнделуге тиіс еңбек заттары (мысалы, қазылған

ШИКІЗАТ

бұрын еңбек әрекетіне түскен және одан әрі өнделуге тиіс еңбек заттары (мысалы, қазылған

Өндірістік шикізат түрлері

Өндірістік шикізат түрлері

Халық шаруашылығында пайдаланылатын шикізаттың түрлері

Халық шаруашылығында пайдаланылатын шикізаттың түрлері

Шикізаттың саралануы

Шикізаттың саралануы

Шикізат ресурсты өңдеуіне байланысты

Шикізат ресурсты өңдеуіне байланысты

Шикізатқа кен өндіруші өндірістің өнімі (руда, мұнай, көмір және т.б.) және

Шикізатқа кен өндіруші өндірістің өнімі (руда, мұнай, көмір және т.б.) және

МАТЕРИАЛДАР –

өнімді дайындау және өндіріске қызмет көрсету үшін көбінесе еңбек заты ретінде пайдаланылатын әр түрлі

МАТЕРИАЛДАР –

өнімді дайындау және өндіріске қызмет көрсету үшін көбінесе еңбек заты ретінде пайдаланылатын әр түрлі

Материалдар әрбір өндірістік циклде толық пайдаланылып‚ өзінің құнын дайын өнімге көшіреді‚

Материалдар әрбір өндірістік циклде толық пайдаланылып‚ өзінің құнын дайын өнімге көшіреді‚

МАТЕРИАЛДАР ТҮРЛЕРІ

МАТЕРИАЛДАР ТҮРЛЕРІ

Пайдалы қазбалар — техниканың қазіргі жағдайында халық шаруашылығына табиғи күйінде немесе байытқаннан

Пайдалы қазбалар — техниканың қазіргі жағдайында халық шаруашылығына табиғи күйінде немесе байытқаннан

Пайдаланылуына байланысты пайдалы қазбалар келеесідей топтарға белінеді:

жанғыш —көмір, мұнай, жанғыш газдар мен тақтатастар;

Пайдаланылуына байланысты пайдалы қазбалар келеесідей топтарға белінеді:

жанғыш —көмір, мұнай, жанғыш газдар мен тақтатастар;

Өнеркәсіпте пайдаланатын пайдалы қазбаларды келесі топтарға бөледі.

Өнеркәсіпте пайдаланатын пайдалы қазбаларды келесі топтарға бөледі.

Пайдалы қазбалардың экономикалық тұрғыдан бөлінуі

Пайдалы қазбалардың экономикалық тұрғыдан бөлінуі

Пайдалы қазбалардың санатқа бөлінуі

Пайдалы қазбалардың санатқа бөлінуі

Өндірістік қорлар – теңдестік қордан пайдалану және жобалау кезінде болған ысырапты

Өндірістік қорлар – теңдестік қордан пайдалану және жобалау кезінде болған ысырапты

Пайдалы қазбалардың кез келген кен орнының экономикалық маңызы болады.

Ең үздігін

Пайдалы қазбалардың кез келген кен орнының экономикалық маңызы болады.

Ең үздігін

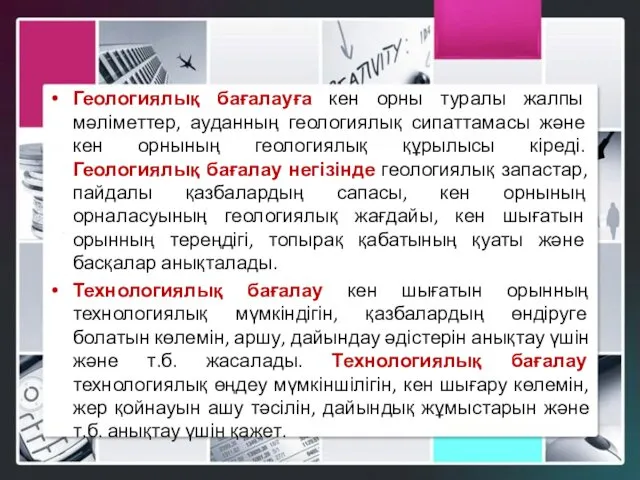

Геологиялық бағалауға кен орны туралы жалпы мәліметтер, ауданның геологиялық сипаттамасы және

Геологиялық бағалауға кен орны туралы жалпы мәліметтер, ауданның геологиялық сипаттамасы және

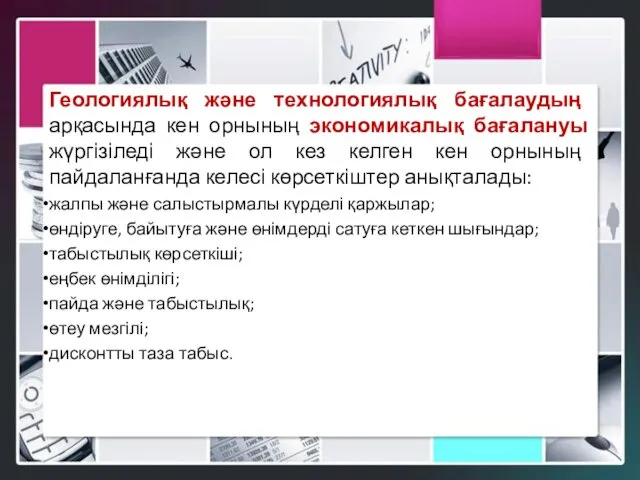

Геологиялық және технологиялық бағалаудың арқасында кен орнының экономикалық бағалануы жүргізіледі және

Геологиялық және технологиялық бағалаудың арқасында кен орнының экономикалық бағалануы жүргізіледі және

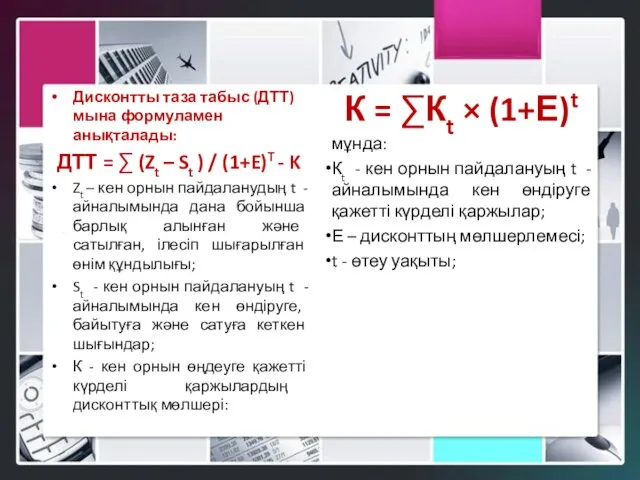

Дисконтты таза табыс (ДТТ) мына формуламен анықталады:

ДТТ = ∑ (Zt –

Дисконтты таза табыс (ДТТ) мына формуламен анықталады:

ДТТ = ∑ (Zt –

Егер ДТТ > 0 болса, кен орнын пайдалану тиімді деп саналады.

Егер ДТТ > 0 болса, кен орнын пайдалану тиімді деп саналады.

Отын мен энергия өздерінің экономикалық табиғатында қосалқы материалдарға жатады, алайда маңыздылығының

Отын мен энергия өздерінің экономикалық табиғатында қосалқы материалдарға жатады, алайда маңыздылығының

Потенциалдық және нақты отын-энергетика ресурстары (ОЭР) болып бөлінеді.

Потенциалдық ОЭР – бұл

Потенциалдық және нақты отын-энергетика ресурстары (ОЭР) болып бөлінеді.

Потенциалдық ОЭР – бұл

Ал неғұрлым «тар» мағынада отын-энергетика ресурстары деп мыналарды түсінуге болады:

табиғи отын-энергетика

Ал неғұрлым «тар» мағынада отын-энергетика ресурстары деп мыналарды түсінуге болады:

табиғи отын-энергетика

Отын-энергетикалық ресурстар түрі

Отын-энергетикалық ресурстар түрі

Байыту - бұл техникалық жағынан және экономикалық маңыздылығына байланысты шикізаттың құрамында

Байыту - бұл техникалық жағынан және экономикалық маңыздылығына байланысты шикізаттың құрамында

Шикізатты байыту арқылы екі зат алынады,

оның біреуі – концентрат,

ал

Шикізатты байыту арқылы екі зат алынады,

оның біреуі – концентрат,

ал

Байытудың экономикалық маңыздылығы келесіден тұрады:

өнеркәсіптің шикізат базасы кеңейеді;

дайын өнім алу үшін

Байытудың экономикалық маңыздылығы келесіден тұрады:

өнеркәсіптің шикізат базасы кеңейеді;

дайын өнім алу үшін

Пастырское настроение

Пастырское настроение Домохозяйство. ВПР

Домохозяйство. ВПР Профессия фрезеровщик

Профессия фрезеровщик ПЕНТАТОНИКС

ПЕНТАТОНИКС Проектирование конструкций по Еврокодам. Обзор EN 1990

Проектирование конструкций по Еврокодам. Обзор EN 1990 20180703_36._algoritm_resheniya_ratsionalnogo_uravneniya

20180703_36._algoritm_resheniya_ratsionalnogo_uravneniya Паркинг в больших жилых домах

Паркинг в больших жилых домах Закладки из картона и бумаги

Закладки из картона и бумаги Обработка застежки костюма летнего для сотрудников органов внутренних дел

Обработка застежки костюма летнего для сотрудников органов внутренних дел пути решения конфликтов

пути решения конфликтов Семейные традиции

Семейные традиции Химическая промышленность и окружающая среда

Химическая промышленность и окружающая среда Нагорная проповедь. Чудеса в Галилее

Нагорная проповедь. Чудеса в Галилее Генераторы постоянного тока

Генераторы постоянного тока Reklamnaya_Kampania

Reklamnaya_Kampania Методы восстановления вредных примесей в продуктах сгорания

Методы восстановления вредных примесей в продуктах сгорания Сини українського народу на захисті територіальної цілісності України

Сини українського народу на захисті територіальної цілісності України Материаловедение (6 лкасс)

Материаловедение (6 лкасс) 20140130_urok_mkhk

20140130_urok_mkhk Опорно-двигательная система. Кости туловища

Опорно-двигательная система. Кости туловища Нашей любимой мамочке

Нашей любимой мамочке 20120806_podgotovka_kege_po_obshch.v-6

20120806_podgotovka_kege_po_obshch.v-6 Декоративная отделка изделия

Декоративная отделка изделия 20131225_indiya_v_xvi-xviiivv_0

20131225_indiya_v_xvi-xviiivv_0 Издательское дело

Издательское дело Такие разные суффиксы

Такие разные суффиксы Волга Айс. Регионы – сотрудничество без границ с 23 по 26 июня 2016. Отчёт по выставке

Волга Айс. Регионы – сотрудничество без границ с 23 по 26 июня 2016. Отчёт по выставке Игры с буквами

Игры с буквами