- Пенсионные системы зарубежных стран

Содержание

- 2. Актуальность темы

- 3. Объект, предмет и цель

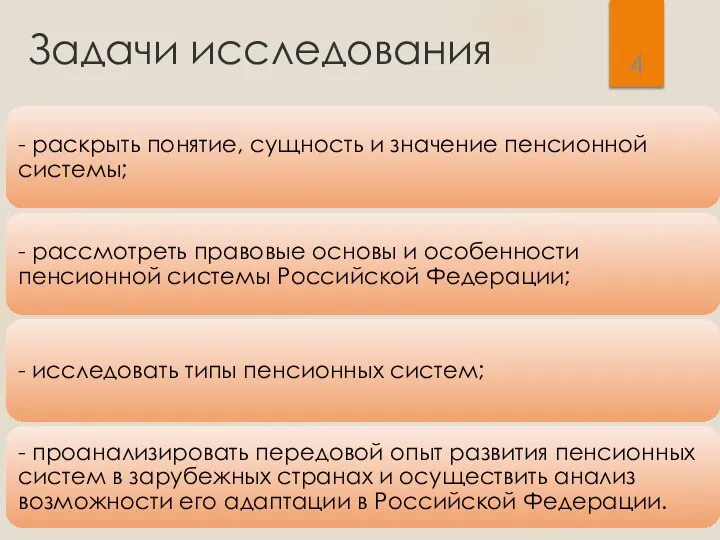

- 4. Задачи исследования

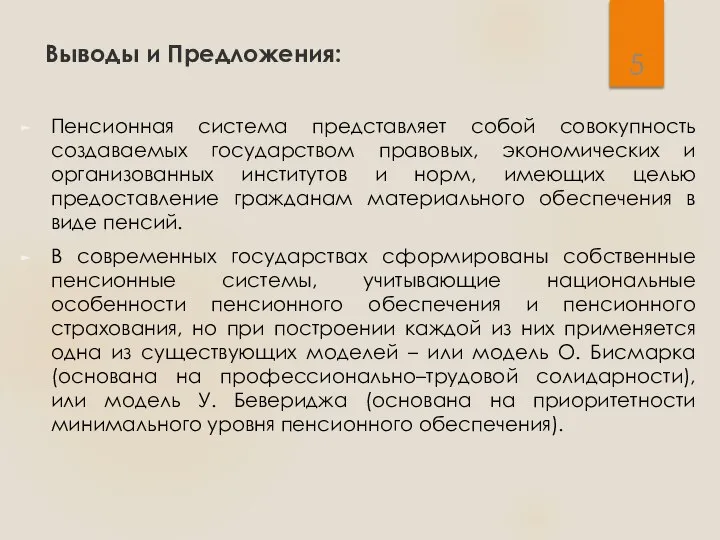

- 5. Выводы и Предложения: Пенсионная система представляет собой совокупность создаваемых государством правовых, экономических и организованных институтов и

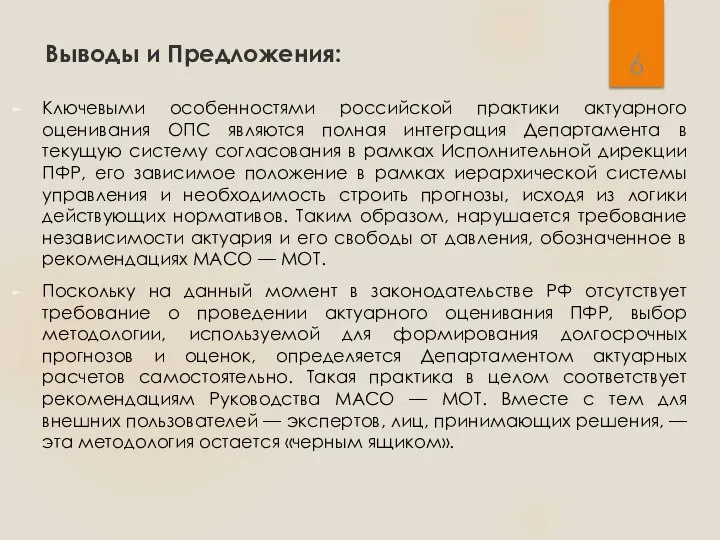

- 6. Выводы и Предложения: Ключевыми особенностями российской практики актуарного оценивания ОПС являются полная интеграция Департамента в текущую

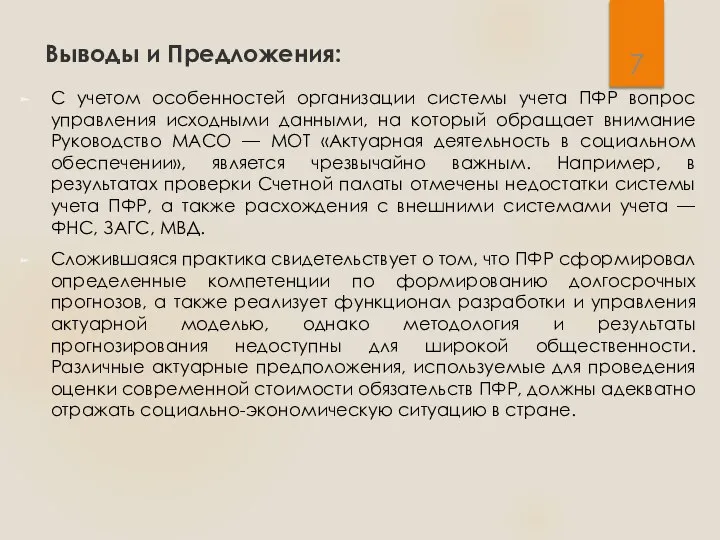

- 7. Выводы и Предложения: С учетом особенностей организации системы учета ПФР вопрос управления исходными данными, на который

- 8. Выводы и Предложения: С одной стороны, законодательством о стратегическом планировании закреплено требование использовать параметры долгосрочного социально-экономического

- 9. Выводы и Предложения: Аналогичное влияние на целевые показатели пенсионной системы оказывают изменения параметров макроэкономического прогноза и

- 10. Выводы и Предложения: Существует множество причин, по которым ПФР опасается раскрывать информацию о текущих прогнозах и

- 11. Выводы и Предложения: Для решения обозначенных проблем действующая пенсионная система РФ могла бы быть преобразована в

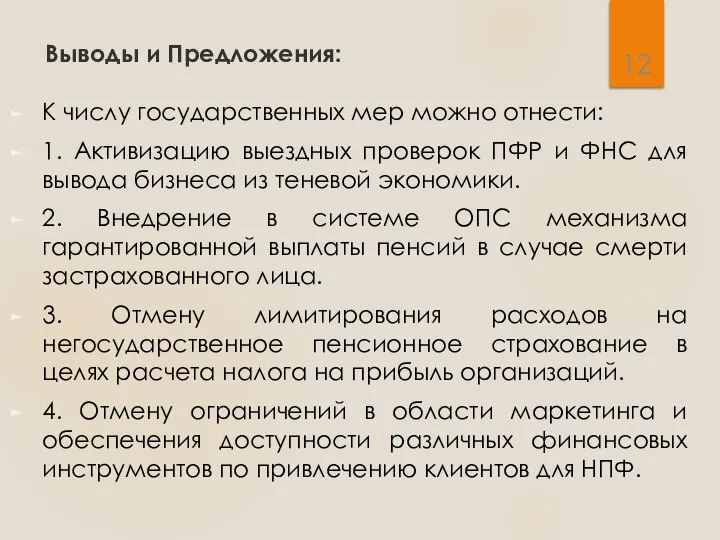

- 12. Выводы и Предложения: К числу государственных мер можно отнести: 1. Активизацию выездных проверок ПФР и ФНС

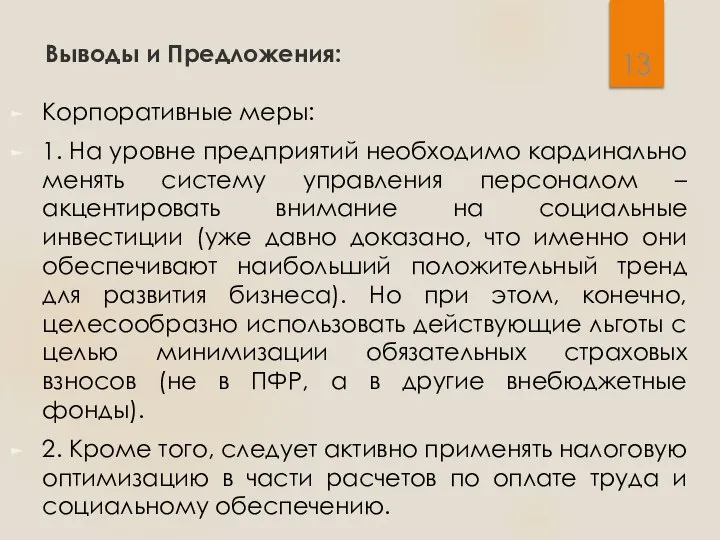

- 13. Выводы и Предложения: Корпоративные меры: 1. На уровне предприятий необходимо кардинально менять систему управления персоналом –

- 15. Скачать презентацию

Актуальность темы

Актуальность темы

Объект, предмет и цель

Объект, предмет и цель

Задачи исследования

Задачи исследования

Выводы и Предложения:

Пенсионная система представляет собой совокупность создаваемых государством правовых, экономических

Выводы и Предложения:

Пенсионная система представляет собой совокупность создаваемых государством правовых, экономических

Выводы и Предложения:

Ключевыми особенностями российской практики актуарного оценивания ОПС являются полная

Выводы и Предложения:

Ключевыми особенностями российской практики актуарного оценивания ОПС являются полная

Выводы и Предложения:

С учетом особенностей организации системы учета ПФР вопрос управления

Выводы и Предложения:

С учетом особенностей организации системы учета ПФР вопрос управления

Выводы и Предложения:

С одной стороны, законодательством о стратегическом планировании закреплено требование

Выводы и Предложения:

С одной стороны, законодательством о стратегическом планировании закреплено требование

Выводы и Предложения:

Аналогичное влияние на целевые показатели пенсионной системы оказывают изменения

Выводы и Предложения:

Аналогичное влияние на целевые показатели пенсионной системы оказывают изменения

Выводы и Предложения:

Существует множество причин, по которым ПФР опасается раскрывать информацию

Выводы и Предложения:

Существует множество причин, по которым ПФР опасается раскрывать информацию

Выводы и Предложения:

Для решения обозначенных проблем действующая пенсионная система РФ могла

Выводы и Предложения:

Для решения обозначенных проблем действующая пенсионная система РФ могла

Выводы и Предложения:

К числу государственных мер можно отнести:

1. Активизацию выездных проверок

Выводы и Предложения:

К числу государственных мер можно отнести:

1. Активизацию выездных проверок

Выводы и Предложения:

Корпоративные меры:

1. На уровне предприятий необходимо кардинально менять

Выводы и Предложения:

Корпоративные меры:

1. На уровне предприятий необходимо кардинально менять

Нестандартное выносное оборудование в летний период

Нестандартное выносное оборудование в летний период Верность Даниила

Верность Даниила Емханалар мен ауруханаларда карантин жариялау тәртібі

Емханалар мен ауруханаларда карантин жариялау тәртібі 20111102_pritcha_o_care

20111102_pritcha_o_care Технология макаронного производства

Технология макаронного производства Оформление пространства чтения

Оформление пространства чтения Выбор видового состава сыродельных заквасок

Выбор видового состава сыродельных заквасок Проблемы и перспективы современной энергетики

Проблемы и перспективы современной энергетики Препятствия

Препятствия The concept of marine ship and its status

The concept of marine ship and its status Управление давлением в скважине при НГВП. Метод уравновешенного пластового давления. Способы ликвидации НГВП. (Лекция 7.1)

Управление давлением в скважине при НГВП. Метод уравновешенного пластового давления. Способы ликвидации НГВП. (Лекция 7.1) Рождественский шаблон

Рождественский шаблон Технология обработки заготовок деталей машин резанием

Технология обработки заготовок деталей машин резанием Катенька любимая

Катенька любимая Виртуальная выставка работ учащихся художественного отделениnt

Виртуальная выставка работ учащихся художественного отделениnt Древесина. Пиломатериалы и древесные материалы. (5 класс)

Древесина. Пиломатериалы и древесные материалы. (5 класс) Transporte. Personas. Mercancías

Transporte. Personas. Mercancías Понятие здания, сооружения. Внутренее пространство зданий

Понятие здания, сооружения. Внутренее пространство зданий Ранний возраст

Ранний возраст Родительское №1 от 1 сентября 2020 года

Родительское №1 от 1 сентября 2020 года Каменный уголь

Каменный уголь Структура современного производства

Структура современного производства Арабский халифат. Возникновение, расцвет, распад

Арабский халифат. Возникновение, расцвет, распад 20160205_master-klass

20160205_master-klass Города России

Города России Отцы и дети. Понять, значит, принять

Отцы и дети. Понять, значит, принять 20150304_baba-yaga

20150304_baba-yaga Интегральная теорема Лапласа. Вероятность отклонения относительной частоты от постоянной вероятности в независимых испытаниях

Интегральная теорема Лапласа. Вероятность отклонения относительной частоты от постоянной вероятности в независимых испытаниях