- Учет материалов, счет 10

Содержание

- 2. Организация складского хозяйства Для обеспечения сохранности продукции организуется складское хозяйство. В зависимости от расположения склады подразделяют

- 3. Организация складского хозяйства Общие требования: Складские помещения должны быть соответствующим образом оборудованы (стеллажи, цистерны), иметь противопожарные

- 4. Обязанности МОЛ приём, отпуск МЦ со склада взвешивание, обмер, осмотр при этих операциях. отпуск на основании

- 5. Характеристика счета 10 «Материалы» Относится к счетам по учёту хозяйственных средств основной активный инвентарный В балансе

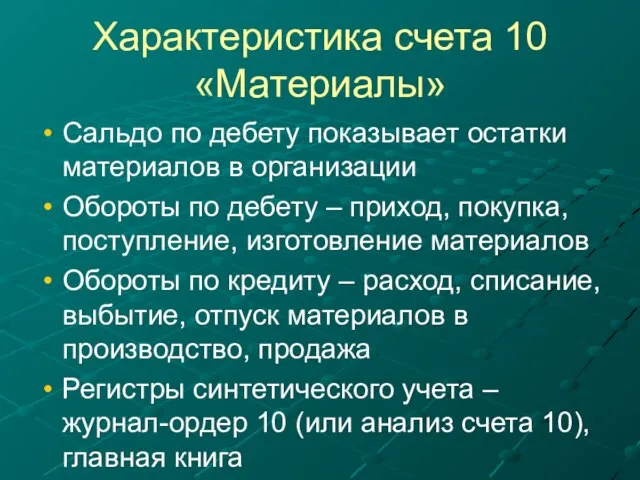

- 6. Характеристика счета 10 «Материалы» Сальдо по дебету показывает остатки материалов в организации Обороты по дебету –

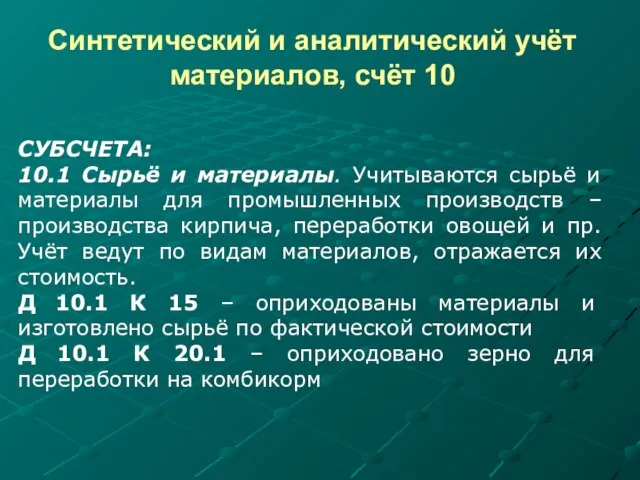

- 7. Синтетический и аналитический учёт материалов, счёт 10 СУБСЧЕТА: 10.1 Сырьё и материалы. Учитываются сырьё и материалы

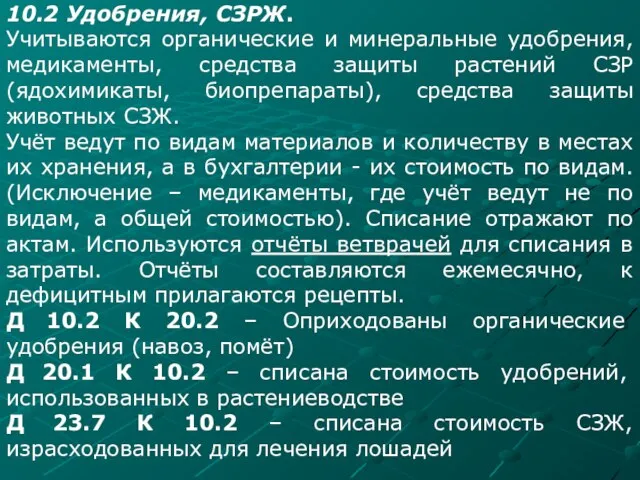

- 8. 10.2 Удобрения, СЗРЖ. Учитываются органические и минеральные удобрения, медикаменты, средства защиты растений СЗР (ядохимикаты, биопрепараты), средства

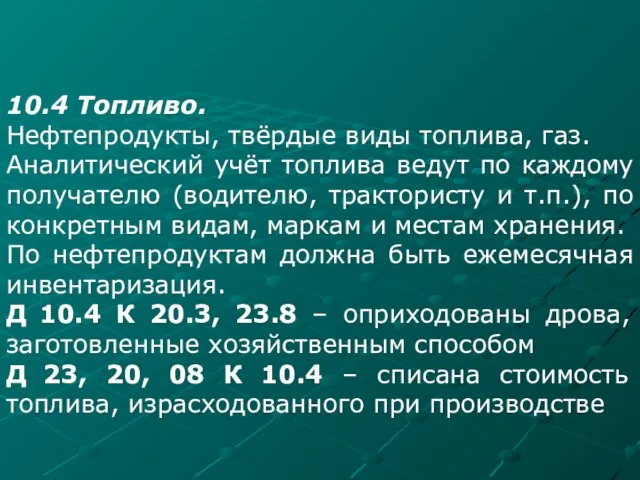

- 9. 10.4 Топливо. Нефтепродукты, твёрдые виды топлива, газ. Аналитический учёт топлива ведут по каждому получателю (водителю, трактористу

- 10. 10.5 Тара и тарные материалы. Учитывается картонная, деревянная, синтетическая тара и мешки. Аналитические счета открывают по

- 11. 10.6 Запасные части Учитывают все виды з/частей с подразделением на группы (з/части к тракторам, автомашинам, комбайнам,

- 12. 10.7 Корма Учёт кормов собственного производства (в плановой оценке) и покупных (по факт.стоимости). Аналитический учёт по

- 13. 10.8 Семена и посадочный материал Учитывают семена и саженцы прошлых лет, отчётного года и покупные. Затраты

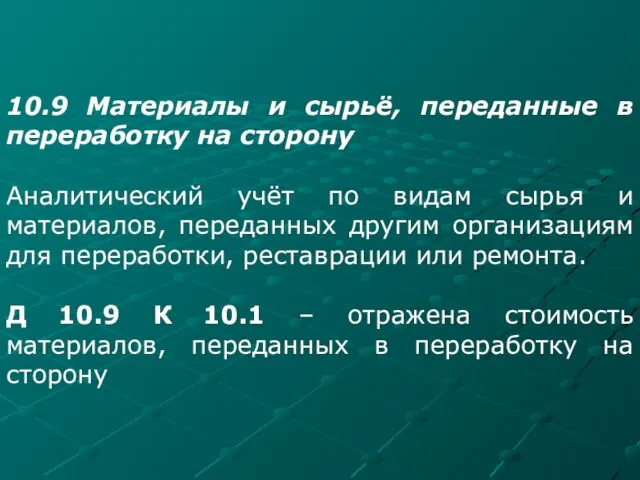

- 14. 10.9 Материалы и сырьё, переданные в переработку на сторону Аналитический учёт по видам сырья и материалов,

- 15. 10.10 Строительные материалы (лесные, строительные, металлоизделия, электротехнические материалы, силикатные материалы и пр.) Аналитический учёт по наименованиям

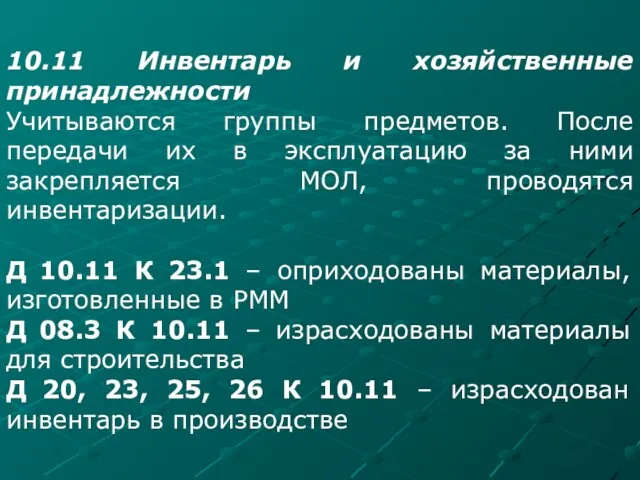

- 16. 10.11 Инвентарь и хозяйственные принадлежности Учитываются группы предметов. После передачи их в эксплуатацию за ними закрепляется

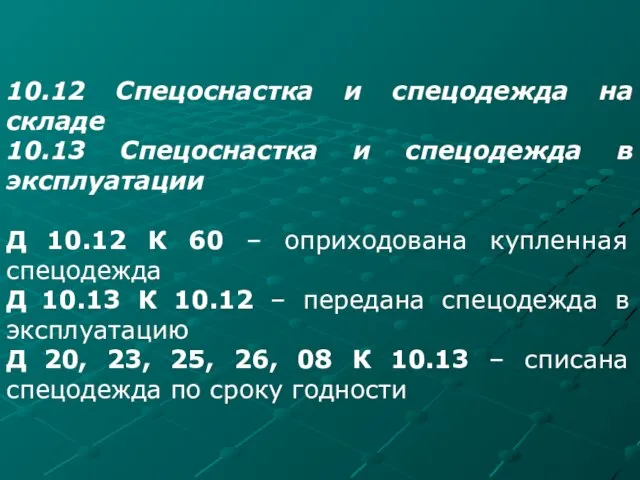

- 17. 10.12 Спецоснастка и спецодежда на складе 10.13 Спецоснастка и спецодежда в эксплуатации Д 10.12 К 60

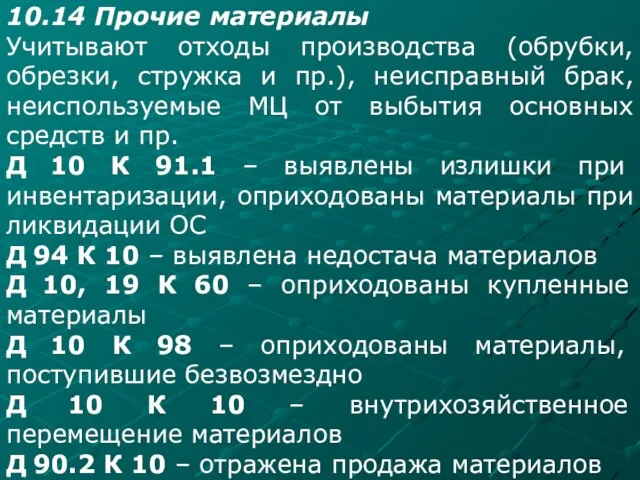

- 18. 10.14 Прочие материалы Учитывают отходы производства (обрубки, обрезки, стружка и пр.), неисправный брак, неиспользуемые МЦ от

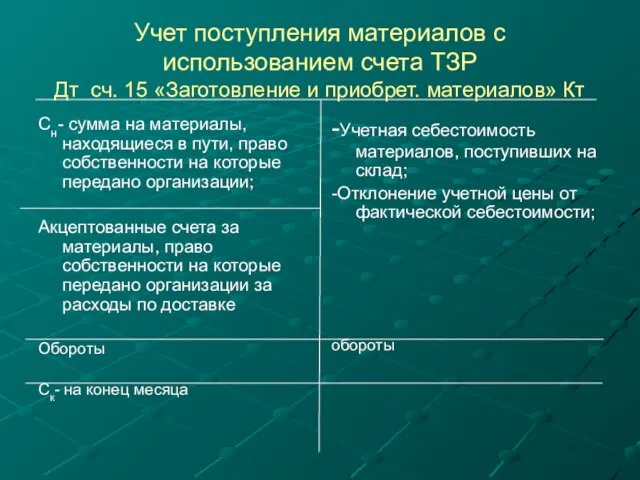

- 19. Учет поступления материалов с использованием счета ТЗР Дт сч. 15 «Заготовление и приобрет. материалов» Кт Сн-

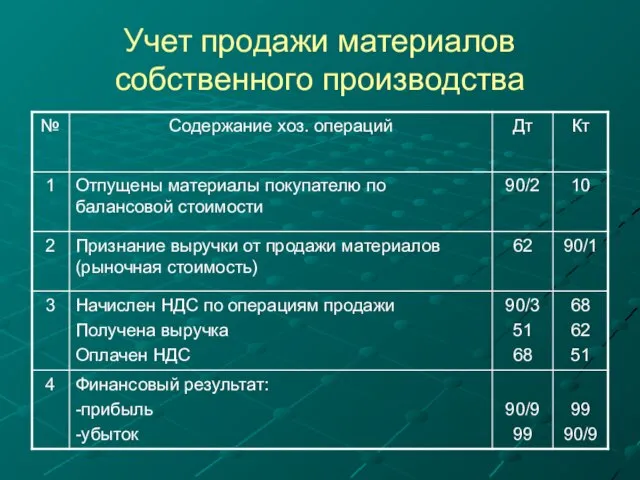

- 20. Учет продажи материалов собственного производства

- 22. Скачать презентацию

Организация складского хозяйства

Для обеспечения сохранности продукции организуется складское хозяйство.

В зависимости от

Организация складского хозяйства

Для обеспечения сохранности продукции организуется складское хозяйство.

В зависимости от

Организация складского хозяйства

Общие требования: Складские помещения должны быть соответствующим образом оборудованы

Организация складского хозяйства

Общие требования: Складские помещения должны быть соответствующим образом оборудованы

Обязанности МОЛ

приём, отпуск МЦ со склада

взвешивание, обмер, осмотр при этих операциях.

Обязанности МОЛ

приём, отпуск МЦ со склада

взвешивание, обмер, осмотр при этих операциях.

Характеристика счета 10 «Материалы»

Относится к счетам по учёту хозяйственных средств

основной

активный

инвентарный

В балансе

Характеристика счета 10 «Материалы»

Относится к счетам по учёту хозяйственных средств

основной

активный

инвентарный

В балансе

Характеристика счета 10 «Материалы»

Сальдо по дебету показывает остатки материалов в организации

Обороты

Характеристика счета 10 «Материалы»

Сальдо по дебету показывает остатки материалов в организации

Обороты

Синтетический и аналитический учёт материалов, счёт 10

СУБСЧЕТА:

10.1 Сырьё и материалы. Учитываются

Синтетический и аналитический учёт материалов, счёт 10

СУБСЧЕТА:

10.1 Сырьё и материалы. Учитываются

10.2 Удобрения, СЗРЖ.

Учитываются органические и минеральные удобрения, медикаменты, средства защиты

10.2 Удобрения, СЗРЖ.

Учитываются органические и минеральные удобрения, медикаменты, средства защиты

10.4 Топливо.

Нефтепродукты, твёрдые виды топлива, газ.

Аналитический учёт топлива ведут

10.4 Топливо.

Нефтепродукты, твёрдые виды топлива, газ.

Аналитический учёт топлива ведут

10.5 Тара и тарные материалы.

Учитывается картонная, деревянная, синтетическая тара и мешки.

Аналитические

10.5 Тара и тарные материалы.

Учитывается картонная, деревянная, синтетическая тара и мешки.

Аналитические

10.6 Запасные части

Учитывают все виды з/частей с подразделением на группы (з/части

10.6 Запасные части

Учитывают все виды з/частей с подразделением на группы (з/части

10.7 Корма

Учёт кормов собственного производства (в плановой оценке) и покупных (по

10.7 Корма

Учёт кормов собственного производства (в плановой оценке) и покупных (по

10.8 Семена и посадочный материал

Учитывают семена и саженцы прошлых лет, отчётного

10.8 Семена и посадочный материал

Учитывают семена и саженцы прошлых лет, отчётного

10.9 Материалы и сырьё, переданные в переработку на сторону

Аналитический учёт по

10.9 Материалы и сырьё, переданные в переработку на сторону

Аналитический учёт по

10.10 Строительные материалы

(лесные, строительные, металлоизделия, электротехнические материалы, силикатные материалы и пр.)

Аналитический

10.10 Строительные материалы

(лесные, строительные, металлоизделия, электротехнические материалы, силикатные материалы и пр.)

Аналитический

10.11 Инвентарь и хозяйственные принадлежности

Учитываются группы предметов. После передачи их в

10.11 Инвентарь и хозяйственные принадлежности

Учитываются группы предметов. После передачи их в

10.12 Спецоснастка и спецодежда на складе

10.13 Спецоснастка и спецодежда в эксплуатации

Д

10.12 Спецоснастка и спецодежда на складе

10.13 Спецоснастка и спецодежда в эксплуатации

Д

10.14 Прочие материалы

Учитывают отходы производства (обрубки, обрезки, стружка и пр.), неисправный

10.14 Прочие материалы

Учитывают отходы производства (обрубки, обрезки, стружка и пр.), неисправный

Учет поступления материалов с использованием счета ТЗР

Дт сч. 15 «Заготовление

Учет поступления материалов с использованием счета ТЗР Дт сч. 15 «Заготовление

Учет продажи материалов собственного производства

Учет продажи материалов собственного производства

Человек и его деятельность

Человек и его деятельность класс _ параграф 1

класс _ параграф 1 Основные тренды мировой нефтяной промышленности

Основные тренды мировой нефтяной промышленности Лебединое озеро

Лебединое озеро Виды тканей

Виды тканей Портфолио отряда юных экологов зеленый десант НКПИ

Портфолио отряда юных экологов зеленый десант НКПИ Внешняя среда и ее воздействие на организм человека

Внешняя среда и ее воздействие на организм человека Вопросы на контр Агент коммерческий

Вопросы на контр Агент коммерческий Выполнение композиционного рисунка на тему Жизнь моей семьи

Выполнение композиционного рисунка на тему Жизнь моей семьи урок

урок Автоматизация процессов

Автоматизация процессов 20170327_3-2

20170327_3-2 Тренажер словарные слова 2 класс (часть 1)

Тренажер словарные слова 2 класс (часть 1) Вера

Вера Школа молодого педагога Шаг в профессию

Школа молодого педагога Шаг в профессию Фразеология

Фразеология Голдыбан_Оптическа сортировка

Голдыбан_Оптическа сортировка Виды работы с пластилином. Рисуем мазками

Виды работы с пластилином. Рисуем мазками 20130222_funkcionalnaya_shema_kompyutera_2010

20130222_funkcionalnaya_shema_kompyutera_2010 MPT_lektsia_1

MPT_lektsia_1 20180904_urok_28_poslednie_desyatiletiya_rossiyskoy_imperii

20180904_urok_28_poslednie_desyatiletiya_rossiyskoy_imperii ПАО Трансаммиак

ПАО Трансаммиак Ваши первые шаги в аэропорту Бен Гуриона

Ваши первые шаги в аэропорту Бен Гуриона Rafałek

Rafałek Система аварийного охлаждения активной зоны

Система аварийного охлаждения активной зоны Свайные фундаменты. (Лекция 20)

Свайные фундаменты. (Лекция 20) Системы передачи измерительной информации - АЦП

Системы передачи измерительной информации - АЦП Требования к бумаге для печати

Требования к бумаге для печати