- Vidy_vkladov_v_komercheskikh_bankakh_dlya_fl_Kudryashova_Liza_260

Содержание

- 2. Банковский вклад или депозит — это сумма денежных средств, которую человек на определенное время отдает на

- 3. Правовая основа Правовое регулирование вкладов граждан осуществляется Гражданским кодексом РФ, а именно 2 частью главы 44

- 4. Виды депозитов

- 5. Срочные сберегательные депозиты При оформлении срочных сберегательных вкладов депозит размещается на определенный срок. Преимуществами срочных сберегательных

- 6. Накопительные вклады При оформлении накопительных вкладов осуществляется возможность накопления необходимой суммы денег для определенных целей. Преимуществами

- 7. Вклады "до востребования" Вклады "до востребования" используются вкладчиками, которые хотят сохранить денежные средства в банке и

- 8. Мультивалютные, "специализированные" вклады и вклады в драгметаллах Вклады в коммерческих банках могут размещаться в национальной и

- 9. Мультивалютные депозиты При оформлении мультивалютных депозитов сумму вклада в одной валюте можно в любой момент перевести

- 10. Сроки хранения вклада Сроки хранения вклада могут быть от одного дня до нескольких лет, причем, чем

- 11. Источники https://www.audit-it.ru/terms/accounting/depozit.html http://www.consultant.ru/document/cons_doc_LAW_9027/c5a2d6d12973e9e0d6c71faefdf65060223fab81/ http://www.consultant.ru/document/cons_doc_LAW_9027/cc04c8ab3397bcd2653bae3ab80ff557e112df8b/

- 13. Скачать презентацию

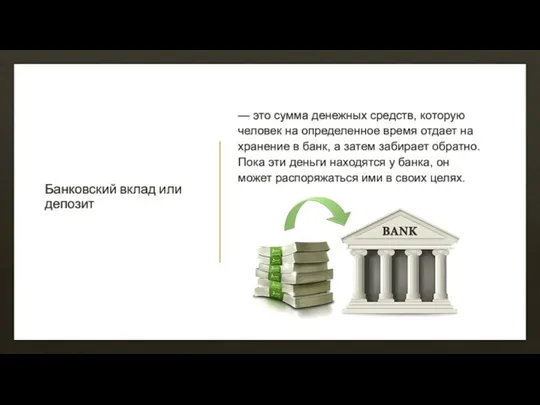

Банковский вклад или депозит

— это сумма денежных средств, которую человек на определенное время отдает

Банковский вклад или депозит

— это сумма денежных средств, которую человек на определенное время отдает

Правовая основа

Правовое регулирование вкладов граждан осуществляется Гражданским кодексом РФ, а именно 2 частью главы

Правовая основа

Правовое регулирование вкладов граждан осуществляется Гражданским кодексом РФ, а именно 2 частью главы

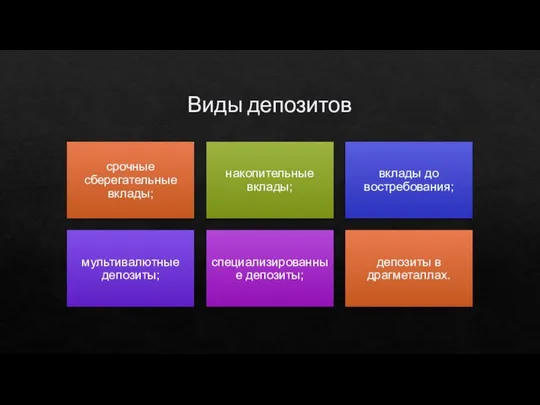

Виды депозитов

Срочные сберегательные депозиты

При оформлении срочных сберегательных вкладов депозит размещается на определенный

Срочные сберегательные депозиты

При оформлении срочных сберегательных вкладов депозит размещается на определенный

Накопительные вклады

При оформлении накопительных вкладов осуществляется возможность накопления необходимой суммы денег для

Накопительные вклады

При оформлении накопительных вкладов осуществляется возможность накопления необходимой суммы денег для

Вклады "до востребования"

Вклады "до востребования" используются вкладчиками, которые хотят сохранить денежные

Вклады "до востребования"

Вклады "до востребования" используются вкладчиками, которые хотят сохранить денежные

Мультивалютные, "специализированные" вклады и вклады в драгметаллах

Вклады в коммерческих банках могут

Вклады в коммерческих банках могут

Мультивалютные депозиты

При оформлении мультивалютных депозитов сумму вклада в одной валюте можно

Мультивалютные депозиты

При оформлении мультивалютных депозитов сумму вклада в одной валюте можно

Сроки хранения вклада

Сроки хранения вклада могут быть от одного дня до нескольких

Сроки хранения вклада

Сроки хранения вклада могут быть от одного дня до нескольких

Источники

https://www.audit-it.ru/terms/accounting/depozit.html

http://www.consultant.ru/document/cons_doc_LAW_9027/c5a2d6d12973e9e0d6c71faefdf65060223fab81/

http://www.consultant.ru/document/cons_doc_LAW_9027/cc04c8ab3397bcd2653bae3ab80ff557e112df8b/

Источники

https://www.audit-it.ru/terms/accounting/depozit.html

http://www.consultant.ru/document/cons_doc_LAW_9027/c5a2d6d12973e9e0d6c71faefdf65060223fab81/

http://www.consultant.ru/document/cons_doc_LAW_9027/cc04c8ab3397bcd2653bae3ab80ff557e112df8b/

Chain Packing details

Chain Packing details 215 лет со дня рождения Ханса Христиана Андерсена

215 лет со дня рождения Ханса Христиана Андерсена Магнетизм

Магнетизм Материалы и инструменты использованные при покраске металлического забора с листами из поликарбоната

Материалы и инструменты использованные при покраске металлического забора с листами из поликарбоната Признаки живых организмов

Признаки живых организмов Красота вокруг нас

Красота вокруг нас Презентация по УЗДВОО

Презентация по УЗДВОО пакеты РКО с деловым Максимумом (1)

пакеты РКО с деловым Максимумом (1) Соединение деталей из древесины клеем

Соединение деталей из древесины клеем Box for chocolate bar

Box for chocolate bar Презентация1

Презентация1 Живу я в глубине России. Г. Магнитогорск

Живу я в глубине России. Г. Магнитогорск Письмо-отзыв другу

Письмо-отзыв другу Разработка технологического процесса для изготовления гайки анкерного крепления станины кузнечного молота

Разработка технологического процесса для изготовления гайки анкерного крепления станины кузнечного молота Гравитационное обогащение

Гравитационное обогащение Безпечність та якість відновлених напоїв антистресової дії

Безпечність та якість відновлених напоїв антистресової дії Резюме Калиниченко К.Д

Резюме Калиниченко К.Д Установочные элементы приспособлений

Установочные элементы приспособлений Фото-коллаж команды Мы первые

Фото-коллаж команды Мы первые Микродвигатели. Универсальные коллекторные микродвигатели

Микродвигатели. Универсальные коллекторные микродвигатели Измерение размеров малых тел

Измерение размеров малых тел Мир глазами историка

Мир глазами историка Пазл. Буба

Пазл. Буба Нефтегазовая литология

Нефтегазовая литология Обучение кц_smm

Обучение кц_smm Итоги фотоконкурса Золотая Осень -2016

Итоги фотоконкурса Золотая Осень -2016 Основы организации перевозки грузов. Грузопотоки. Эпюра грузопотоков. Виды и характеристика маршрутов движения

Основы организации перевозки грузов. Грузопотоки. Эпюра грузопотоков. Виды и характеристика маршрутов движения Активный перфорационный состав

Активный перфорационный состав