- Легальный бизнес. Основы права, основы налогообложения

Содержание

- 2. Нормативные правовые акты РК Кодекс Республики Казахстан от 18 сентября 2009 года «О здоровье народа и

- 3. Правильное определение вида деятельности Психология; Обучение; Консультирование и т.д. От того, какое будет позиционирование бизнеса, зависят

- 4. Психологическая помощь делится на следующие виды: Психопрофилактика (предупреждение). Психологическое просвещение (в консультировании, в психопрофилактике— лекции, семинары).

- 5. Психология Психология подлежит лицензированию в сфере здравоохранения. Психиатрия: наркология, психотерапия, сексопатология, медицинская психология. (Закон Республики Казахстан

- 6. Субъекты предпринимательства Субъектами предпринимательства являются: Граждане. Например, ИП. Негосударственные коммерческие юридические лица, осуществляющие предпринимательскую деятельность (субъекты

- 7. Категории субъектов предпринимательства В зависимости от среднегодовой численности работников и среднегодового дохода субъекты предпринимательства относятся к

- 8. Определение индивидуального предпринимательства Индивидуальным предпринимательством является самостоятельная, инициативная деятельность граждан Республики Казахстан, оралманов, направленная на получение

- 9. Государственная регистрация Государственная регистрация физических лиц, осуществляющих частное предпринимательство без образования юридического лица, заключается в постановке

- 10. Регистрация ИП Регистрация ИП по месту жительства: электронно; в явочном порядке. Если индивидуальный предприниматель РК осуществляет

- 11. Обязательная государственная регистрация ИП Обязательной государственной регистрации в качестве индивидуального предпринимателя подлежат физические лица, которые отвечают

- 12. Имущественная ответственность гражданина Гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом

- 13. Процедура создания товарищества с ограниченной ответственностью Заключение учредительного договора Учредительный договор товарищества с ограниченной ответственностью должен

- 14. Процедура создания товарищества с ограниченной ответственностью 5) сведения о составе, размере и сроках внесения денежного вклада

- 15. Ответственность юридического лица Юридические лица отвечают по своим обязательствам всем принадлежащим им имуществом. Учреждение отвечает по

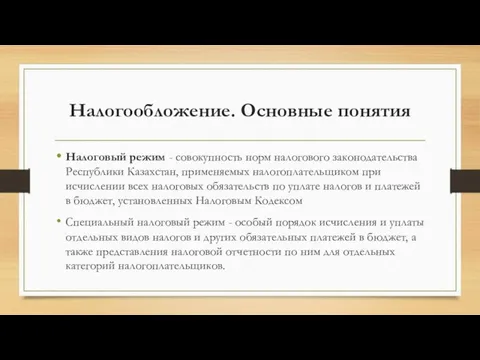

- 16. Налогообложение. Основные понятия Налоги - законодательно установленные государством в одностороннем порядке обязательные денежные платежи в бюджет,

- 17. Налогообложение. Основные понятия Налоговый режим - совокупность норм налогового законодательства Республики Казахстан, применяемых налогоплательщиком при исчислении

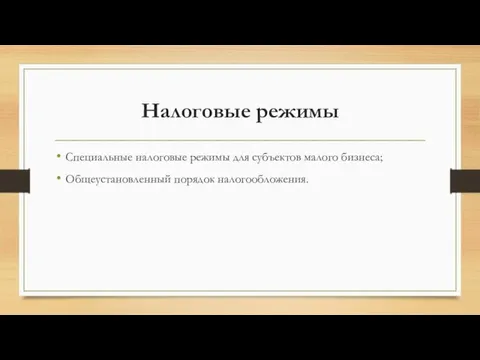

- 18. Налоговые режимы Специальные налоговые режимы для субъектов малого бизнеса; Общеустановленный порядок налогообложения.

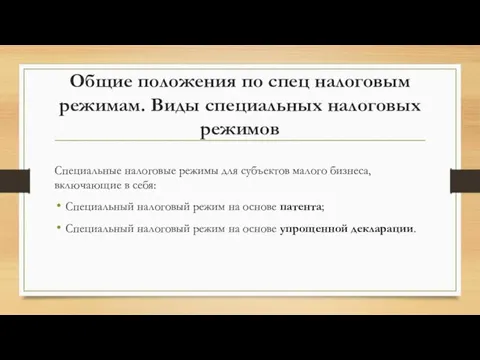

- 19. Общие положения по спец налоговым режимам. Виды специальных налоговых режимов Специальные налоговые режимы для субъектов малого

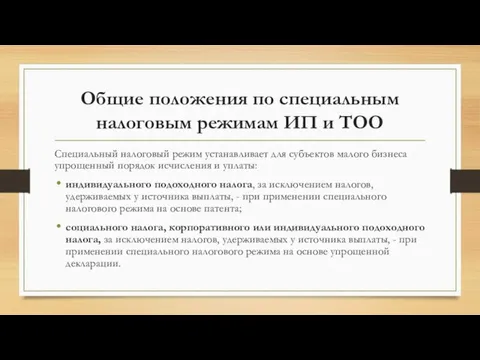

- 20. Общие положения по специальным налоговым режимам ИП и ТОО Специальный налоговый режим устанавливает для субъектов малого

- 21. Условия применения специального налогового режима ИП и ТОО Специальный налоговый режим для субъектов малого бизнеса вправе

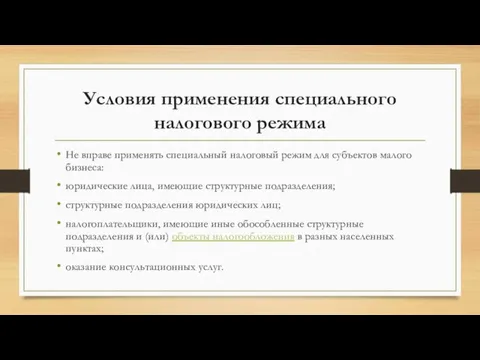

- 22. Условия применения специального налогового режима Не вправе применять специальный налоговый режим для субъектов малого бизнеса: юридические

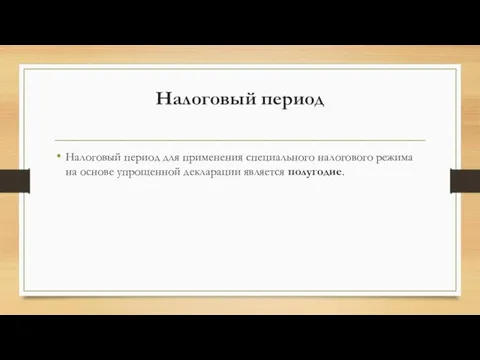

- 23. Налоговый период Налоговый период для применения специального налогового режима на основе упрощенной декларации является полугодие.

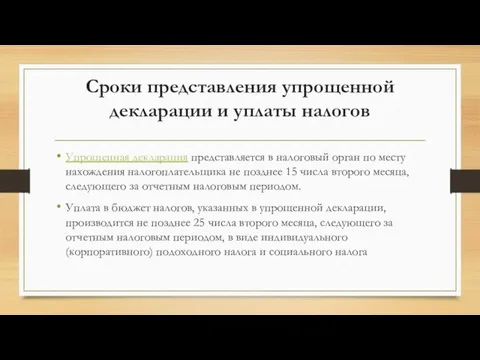

- 24. Сроки представления упрощенной декларации и уплаты налогов Упрощенная декларация представляется в налоговый орган по месту нахождения

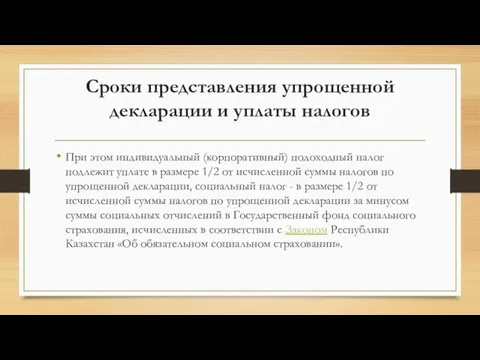

- 25. Сроки представления упрощенной декларации и уплаты налогов При этом индивидуальный (корпоративный) подоходный налог подлежит уплате в

- 26. Исчисление, уплата и представление налоговой отчетности по отдельным видам налогов и социальных платежей Исчисление, уплата сумм

- 27. Специальный налоговый режим на основе патента. Порядок применения Доход за налоговый период не превышает для специального

- 28. Специальный налоговый режим на основе патента. Порядок применения Для применения специального налогового режима на основе патента

- 29. Специальный налоговый режим на основе патента. Порядок применения Уплата стоимости патента производится налогоплательщиком до представления расчета.

- 30. Специальный налоговый режим на основе патента. Порядок применения После представления индивидуальными предпринимателями расчета налоговый орган производит

- 32. Скачать презентацию

Нормативные правовые акты РК

Кодекс Республики Казахстан от 18 сентября 2009

Нормативные правовые акты РК

Кодекс Республики Казахстан от 18 сентября 2009

Правильное определение вида деятельности

Психология;

Обучение;

Консультирование и т.д.

От того, какое будет позиционирование бизнеса,

Правильное определение вида деятельности

Психология;

Обучение;

Консультирование и т.д.

От того, какое будет позиционирование бизнеса,

Психологическая помощь делится на следующие виды:

Психопрофилактика (предупреждение).

Психологическое просвещение (в консультировании, в психопрофилактике— лекции, семинары).

Психодиагностика (выявление

Психологическая помощь делится на следующие виды:

Психопрофилактика (предупреждение).

Психологическое просвещение (в консультировании, в психопрофилактике— лекции, семинары).

Психодиагностика (выявление

Психология

Психология подлежит лицензированию в сфере здравоохранения. Психиатрия: наркология, психотерапия, сексопатология, медицинская

Психология

Психология подлежит лицензированию в сфере здравоохранения. Психиатрия: наркология, психотерапия, сексопатология, медицинская

Субъекты предпринимательства

Субъектами предпринимательства являются:

Граждане. Например, ИП.

Негосударственные коммерческие юридические лица, осуществляющие

Субъекты предпринимательства

Субъектами предпринимательства являются:

Граждане. Например, ИП.

Негосударственные коммерческие юридические лица, осуществляющие

Категории субъектов предпринимательства

В зависимости от среднегодовой численности работников и среднегодового дохода

Категории субъектов предпринимательства

В зависимости от среднегодовой численности работников и среднегодового дохода

Определение индивидуального предпринимательства

Индивидуальным предпринимательством является самостоятельная, инициативная деятельность граждан Республики Казахстан,

Определение индивидуального предпринимательства

Индивидуальным предпринимательством является самостоятельная, инициативная деятельность граждан Республики Казахстан,

Государственная регистрация

Государственная регистрация физических лиц, осуществляющих частное предпринимательство без образования

Государственная регистрация

Государственная регистрация физических лиц, осуществляющих частное предпринимательство без образования

Регистрация ИП

Регистрация ИП по месту жительства:

электронно;

в явочном порядке.

Если индивидуальный предприниматель РК осуществляет

Регистрация ИП

Регистрация ИП по месту жительства:

электронно;

в явочном порядке.

Если индивидуальный предприниматель РК осуществляет

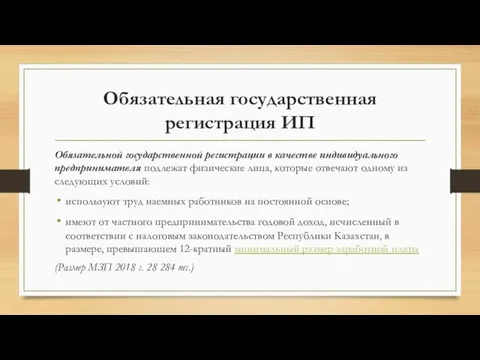

Обязательная государственная регистрация ИП

Обязательной государственной регистрации в качестве индивидуального предпринимателя подлежат

Обязательная государственная регистрация ИП

Обязательной государственной регистрации в качестве индивидуального предпринимателя подлежат

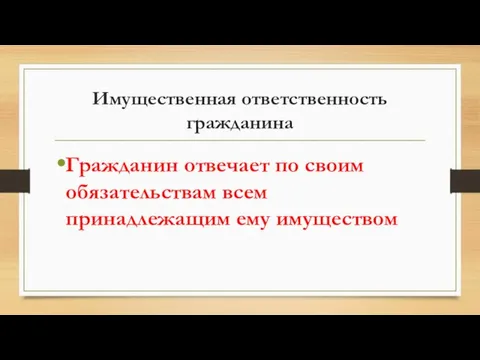

Имущественная ответственность гражданина

Гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом

Имущественная ответственность гражданина

Гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом

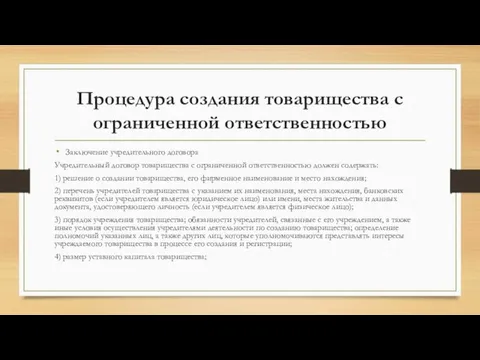

Процедура создания товарищества с ограниченной ответственностью

Заключение учредительного договора

Учредительный договор товарищества с

Процедура создания товарищества с ограниченной ответственностью

Заключение учредительного договора

Учредительный договор товарищества с

Процедура создания товарищества с ограниченной ответственностью

5) сведения о составе, размере и

Процедура создания товарищества с ограниченной ответственностью

5) сведения о составе, размере и

Ответственность юридического лица

Юридические лица отвечают по своим обязательствам всем принадлежащим им имуществом.

Учреждение

Ответственность юридического лица

Юридические лица отвечают по своим обязательствам всем принадлежащим им имуществом.

Учреждение

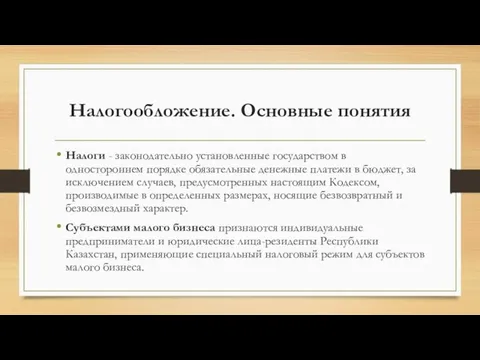

Налогообложение. Основные понятия

Налоги - законодательно установленные государством в одностороннем порядке обязательные

Налогообложение. Основные понятия

Налоги - законодательно установленные государством в одностороннем порядке обязательные

Налогообложение. Основные понятия

Налоговый режим - совокупность норм налогового законодательства Республики Казахстан, применяемых налогоплательщиком

Налогообложение. Основные понятия

Налоговый режим - совокупность норм налогового законодательства Республики Казахстан, применяемых налогоплательщиком

Налоговые режимы

Специальные налоговые режимы для субъектов малого бизнеса;

Общеустановленный порядок налогообложения.

Налоговые режимы

Специальные налоговые режимы для субъектов малого бизнеса;

Общеустановленный порядок налогообложения.

Общие положения по спец налоговым режимам. Виды специальных налоговых режимов

Специальные налоговые

Общие положения по спец налоговым режимам. Виды специальных налоговых режимов

Специальные налоговые

Общие положения по специальным налоговым режимам ИП и ТОО

Специальный налоговый режим

Общие положения по специальным налоговым режимам ИП и ТОО

Специальный налоговый режим

Условия применения специального налогового режима ИП и ТОО

Специальный налоговый режим для

Условия применения специального налогового режима ИП и ТОО

Специальный налоговый режим для

Условия применения специального налогового режима

Не вправе применять специальный налоговый режим для

Условия применения специального налогового режима

Не вправе применять специальный налоговый режим для

Налоговый период

Налоговый период для применения специального налогового режима на основе упрощенной

Налоговый период

Налоговый период для применения специального налогового режима на основе упрощенной

Сроки представления упрощенной декларации и уплаты налогов

Упрощенная декларация представляется в налоговый орган

Сроки представления упрощенной декларации и уплаты налогов

Упрощенная декларация представляется в налоговый орган

Сроки представления упрощенной декларации и уплаты налогов

При этом индивидуальный (корпоративный) подоходный

Сроки представления упрощенной декларации и уплаты налогов

При этом индивидуальный (корпоративный) подоходный

Исчисление, уплата и представление налоговой отчетности по отдельным видам налогов и

Исчисление, уплата и представление налоговой отчетности по отдельным видам налогов и

Специальный налоговый режим на основе патента. Порядок применения

Доход за налоговый период

Специальный налоговый режим на основе патента. Порядок применения

Доход за налоговый период

Специальный налоговый режим на основе патента. Порядок применения

Для применения специального налогового

Специальный налоговый режим на основе патента. Порядок применения

Для применения специального налогового

Специальный налоговый режим на основе патента. Порядок применения

Уплата стоимости патента производится

Специальный налоговый режим на основе патента. Порядок применения

Уплата стоимости патента производится

Специальный налоговый режим на основе патента. Порядок применения

После представления индивидуальными предпринимателями

Специальный налоговый режим на основе патента. Порядок применения

После представления индивидуальными предпринимателями

Правительство РФ в системе государственной власти

Правительство РФ в системе государственной власти Закон о почтовой связи

Закон о почтовой связи Права ребенка

Права ребенка ООО Автопрестиж-Полюс

ООО Автопрестиж-Полюс Субъекты, объекты и содержание гражданских правоотношений

Субъекты, объекты и содержание гражданских правоотношений Правовые отношения. (Тема 8)

Правовые отношения. (Тема 8) Организация процесса ПОД/ФТ/ФРОМУ в организациях

Организация процесса ПОД/ФТ/ФРОМУ в организациях Международный договор как источник международного права

Международный договор как источник международного права Естественные монополии

Естественные монополии Предварительное расследование и правосудие по уголовным делам

Предварительное расследование и правосудие по уголовным делам Роблема добросовестности (доброкачественности) в науке scientific integrity

Роблема добросовестности (доброкачественности) в науке scientific integrity Конвенция ООН о правах инвалидов. Социальная модель инвалидности

Конвенция ООН о правах инвалидов. Социальная модель инвалидности Предпроектные проработки

Предпроектные проработки Требования к участникам закупки

Требования к участникам закупки Государство и инновации. Условия и инфраструктура инновационной деятельности

Государство и инновации. Условия и инфраструктура инновационной деятельности Правозащитная организация Солдатские матери Санкт-Петербурга

Правозащитная организация Солдатские матери Санкт-Петербурга Нормативно-правовая база борьбы с терроризмом и экстремизмом в РФ

Нормативно-правовая база борьбы с терроризмом и экстремизмом в РФ Права и обязанности супругов в браке

Права и обязанности супругов в браке Детям о правах. Викторина ко Дню Конституции

Детям о правах. Викторина ко Дню Конституции Моя профессия_судья

Моя профессия_судья Египет. Арабская Республика

Египет. Арабская Республика Проблемы гражданского оборота исключительных прав

Проблемы гражданского оборота исключительных прав Сфера застосування наукової експертизи документів

Сфера застосування наукової експертизи документів Постановка на кадастровый учет объектов недвижимости. Государственная регистрация прав на недвижимое имущество и сделок с ним

Постановка на кадастровый учет объектов недвижимости. Государственная регистрация прав на недвижимое имущество и сделок с ним Защита прав ребёнка

Защита прав ребёнка Нормативная документация

Нормативная документация Актовый зал. Система голосования

Актовый зал. Система голосования Основные направления развития системы государственной службы

Основные направления развития системы государственной службы