- Налоговая система РФ и ее использование в организациях

Содержание

- 14. Налог на прибыль организации (НПО) Налог на прибыль организаций обязаны исчислять и оплачивать все юридические лица,

- 15. Налогообложение некоммерческих организаций Согласно статье 246 НК РФ все НКО, признаются плательщиками налога на прибыль. Средства,

- 16. Налогообложение коммерческих организаций Различают общий режим налогообложения и специальные налоговые режимы. При применении общего режима налогообложения

- 17. К специальным налоговым режимам относятся: 1. Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог, или ЕСХН,

- 19. Скачать презентацию

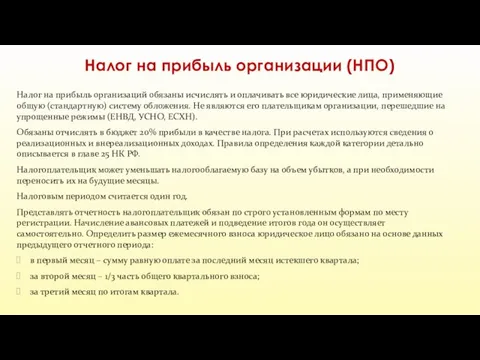

Налог на прибыль организации (НПО)

Налог на прибыль организаций обязаны исчислять и

Налог на прибыль организации (НПО)

Налог на прибыль организаций обязаны исчислять и

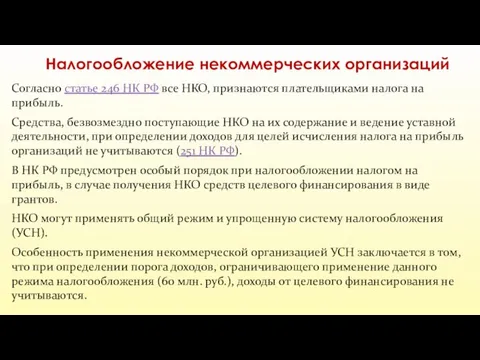

Налогообложение некоммерческих организаций

Согласно статье 246 НК РФ все НКО, признаются плательщиками налога на

Налогообложение некоммерческих организаций

Согласно статье 246 НК РФ все НКО, признаются плательщиками налога на

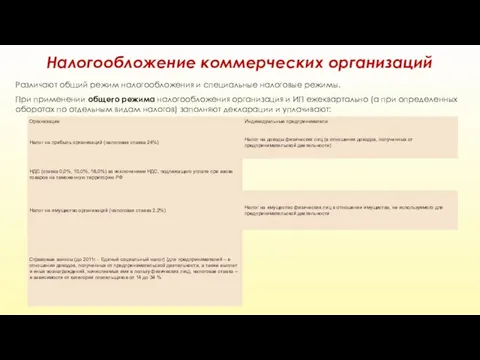

Налогообложение коммерческих организаций

Различают общий режим налогообложения и специальные налоговые режимы.

При применении

Налогообложение коммерческих организаций

Различают общий режим налогообложения и специальные налоговые режимы.

При применении

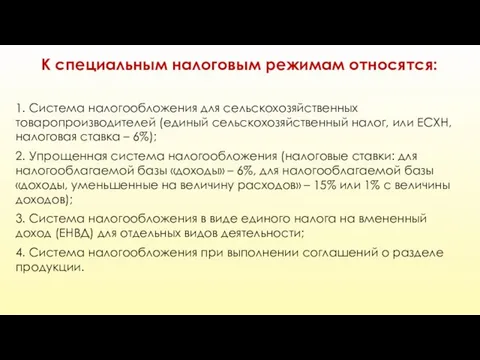

К специальным налоговым режимам относятся:

1. Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог,

К специальным налоговым режимам относятся:

1. Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог,

Законы и другие нормативно-правовые акты России по обеспечению безопасности человека

Законы и другие нормативно-правовые акты России по обеспечению безопасности человека Аналитические функции секретаря

Аналитические функции секретаря Доказывание в уголовном судопроизводстве

Доказывание в уголовном судопроизводстве ЭЛЕКТРОН ҲУКУМАТ ТЎҒРИСИДА

ЭЛЕКТРОН ҲУКУМАТ ТЎҒРИСИДА Документационное обеспечение деятельности территориальной избирательной комиссии

Документационное обеспечение деятельности территориальной избирательной комиссии Предмет, система методы и задачи криминалистики

Предмет, система методы и задачи криминалистики Международные организации гражданской авиации

Международные организации гражданской авиации Развитие института медиации в правовой системе Республики Казахстан

Развитие института медиации в правовой системе Республики Казахстан Административно-правовые отношения

Административно-правовые отношения Источники права в Пакистане

Источники права в Пакистане Виды правонарушений

Виды правонарушений Методика расследования преступлений, связанных с присвоением или растратой чужого имущества

Методика расследования преступлений, связанных с присвоением или растратой чужого имущества Судебная практика рассмотрения дел о признании движимой вещи бесхозяйной и признания права собственности на бесхозяйную вещь

Судебная практика рассмотрения дел о признании движимой вещи бесхозяйной и признания права собственности на бесхозяйную вещь Всероссийские акции в формате Дни единых действий

Всероссийские акции в формате Дни единых действий Стандартизация. Лекция № 7

Стандартизация. Лекция № 7 Основные понятия и определения

Основные понятия и определения Международное право. Субъекты современного международного права

Международное право. Субъекты современного международного права Предмет теории государства и права. Теория государства и права в системе юридических наук

Предмет теории государства и права. Теория государства и права в системе юридических наук Почему юноши не хотят служить в армии?

Почему юноши не хотят служить в армии? Особенности республиканского правления в Республике Казахстан

Особенности республиканского правления в Республике Казахстан 1-я модульная контрольная по дисциплине История государства и права зарубежных стран

1-я модульная контрольная по дисциплине История государства и права зарубежных стран Уголовное право

Уголовное право Производство геодезических измерений для создания межевых планов на земельный участок

Производство геодезических измерений для создания межевых планов на земельный участок Дерево целей и функциональная структура государственного управления. (Тема 6)

Дерево целей и функциональная структура государственного управления. (Тема 6) Обзор Архангельской республики

Обзор Архангельской республики Источники права

Источники права Служебные преступления

Служебные преступления Законодательство в сфере охраны здоровья граждан

Законодательство в сфере охраны здоровья граждан