- Налоговое право РФ

Содержание

- 2. Существует объективная необходимость в наличии системы норм права, регламентирующих отношения по безвозмездной передаче государству денежных средств

- 3. Все большее число ученых высказывают точку зрения, что налоговое право России формируется (сформировалось) в самостоятельную отрасль

- 4. ? налоговое право: институт финансового права подотрасль финансового права самостоятельная отрасль права остается подотраслью финансового права,

- 5. НК РФ Статья 2. Отношения, регулируемые законодательством о налогах и сборах 1. Законодательство о налогах и

- 6. ? Отношения по возврату излишне уплаченного (взысканного) налога урегулированы в гл. 12 НК РФ, но не

- 7. ? Налоговое право - отрасль законодательства РФ, которая регулирует общественные отношения в сфере налогообложения, т. е.

- 8. ? отрасль налогового права можно определить как систему норм права, регулирующих общественные отношения по уплате налогов

- 9. Выделяются: горизонтальные налоговые правоотношения (либо между органами власти, либо между субъектами, не являющимися органами власти) и

- 10. Налоговое право активно взаимодействует с типичными представителями частного права, например гражданским правом, и представителями публичного права,

- 11. Метод налогового права традиционно характеризуется как императивный с элементами диспозитивности. Для императивного метода существует второе обозначение

- 12. В методе правового регулирования можно обнаружить и элементы диспозитивности: налогоплательщик по своему желанию (если иное не

- 13. Налоговое право в ближайшем рассмотрении сводится к нескольким юридическим конструкциям, часть которых являются материально-правовыми (налоги), а

- 14. Налогообложение можно определить как урегулированный правом процесс уплаты налогов (в т.ч. страховых взносов), а также связанные

- 15. ? Отличие категории «система налогов, сборов и страховых взносов РФ» от категории «налоговая система РФ».

- 16. 2. Источники налогового права РФ: понятие, система. В России в сфере налогообложения в качестве источников права

- 17. Признаны в качестве источников права некоторые акты и разъяснения высших судебных органов (?) Правовой обычай для

- 18. А.Н. Козырин, С.Г. Пепеляев, Ю.А. Крохина и другие ученые правовой науки признают судебные прецеденты источником налогового

- 19. В.С. Нерсесянц не разделяет точку зрения авторов об отнесении правовых позиций судов к источникам права, полагает,

- 20. ? Решения Конституционного Суда можно определить как источник налогового права, поскольку они являются юридически обязательными для

- 21. ? Правовые позиции Верховного Суда не содержат правовых норм, решения и разъяснения Верховного Суда являются актами

- 22. НК РФ Статья 1. Законодательство Российской Федерации о налогах и сборах, законодательство субъектов Российской Федерации о

- 23. 1. Законодательство Российской Федерации о налогах и сборах состоит из настоящего Кодекса и принятых в соответствии

- 24. "Законодательная оболочка" налоговой нормы позволяет распространить обязанность платить налоги на всех налогоплательщиков в качестве безусловного требования.

- 25. Тем самым законодатель покончил с господствовавшей на протяжении 1990-х гг. практикой включения налоговых норм в тексты

- 26. 2. Настоящий Кодекс устанавливает систему налогов и сборов, страховые взносы и принципы обложения страховыми взносами, а

- 27. 4. Законодательство субъектов Российской Федерации о налогах и сборах состоит из законов субъектов Российской Федерации о

- 28. 7. Внесение изменений в законодательство Российской Федерации о налогах и сборах, а также приостановление, отмена или

- 29. НК РФ Статья 4. Нормативные правовые акты Правительства Российской Федерации, федеральных органов исполнительной власти, органов исполнительной

- 30. 1. Правительство Российской Федерации, федеральные органы исполнительной власти, уполномоченные осуществлять функции по выработке государственной политики и

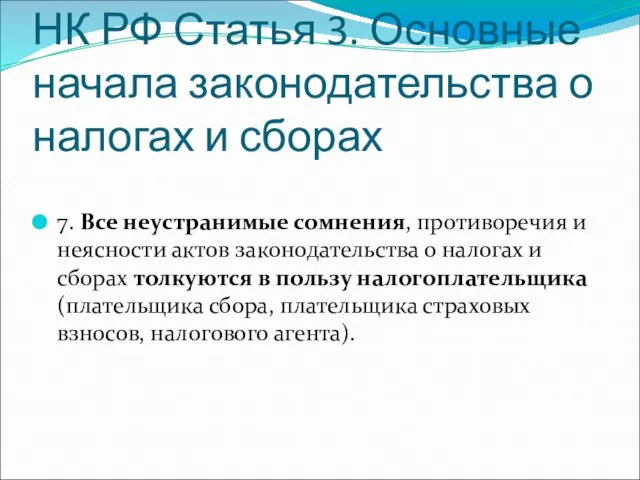

- 31. НК РФ Статья 3. Основные начала законодательства о налогах и сборах 7. Все неустранимые сомнения, противоречия

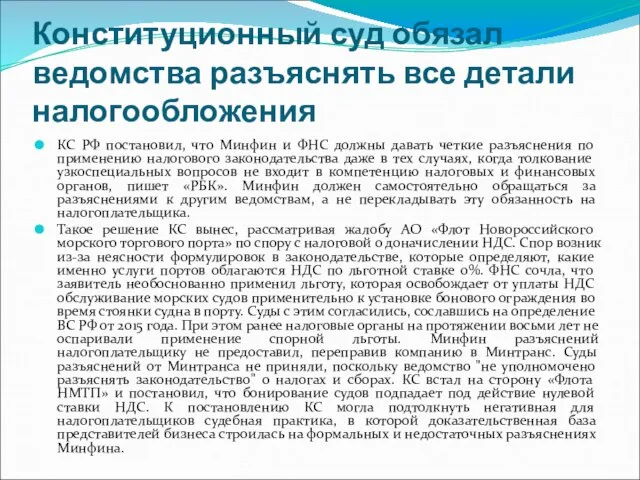

- 32. Конституционный суд обязал ведомства разъяснять все детали налогообложения КС РФ постановил, что Минфин и ФНС должны

- 33. пример МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА ПИСЬМО от 5 июня 2012 г. N ЕД-3-3/1975@

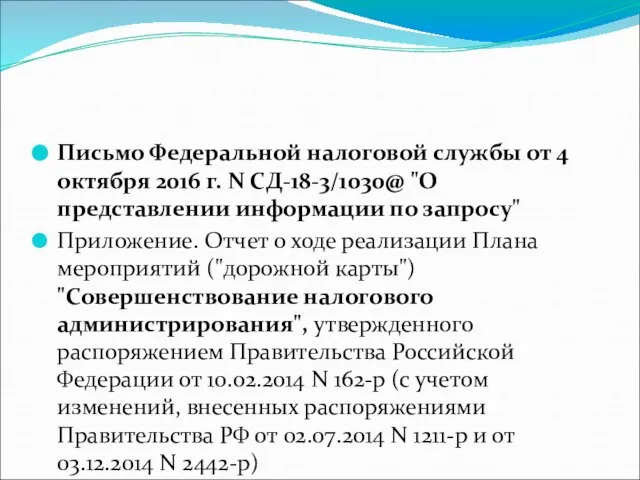

- 34. Письмо Федеральной налоговой службы от 4 октября 2016 г. N СД-18-3/1030@ "О представлении информации по запросу"

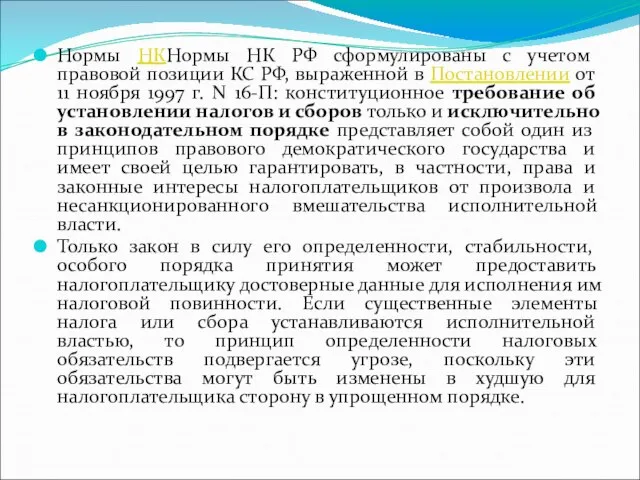

- 35. Нормы НКНормы НК РФ сформулированы с учетом правовой позиции КС РФ, выраженной в Постановлении от 11

- 36. НК РФ Статья 5. Действие актов законодательства о налогах и сборах во времени

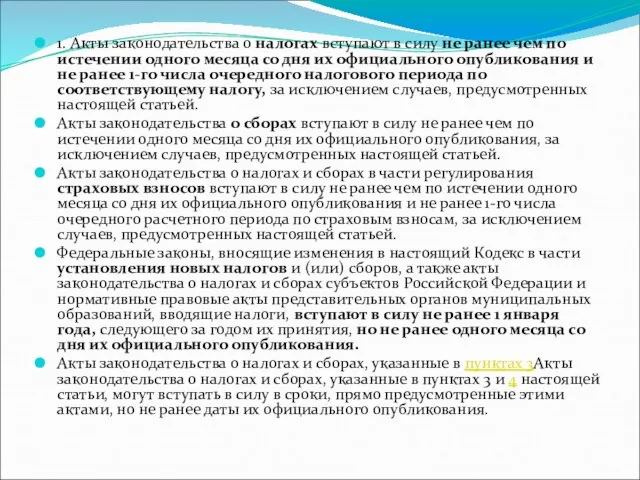

- 37. 1. Акты законодательства о налогах вступают в силу не ранее чем по истечении одного месяца со

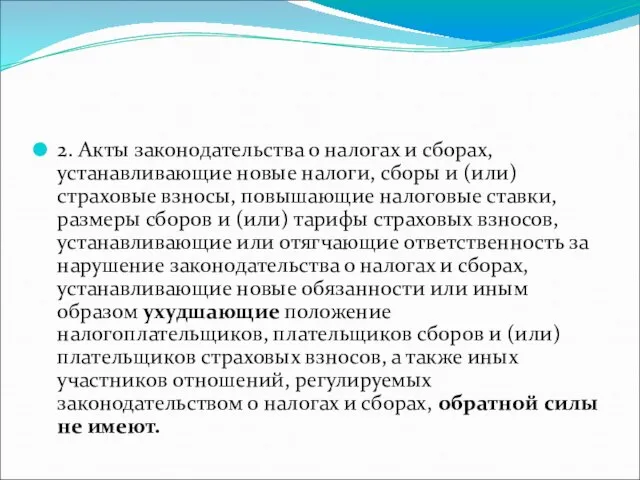

- 38. 2. Акты законодательства о налогах и сборах, устанавливающие новые налоги, сборы и (или) страховые взносы, повышающие

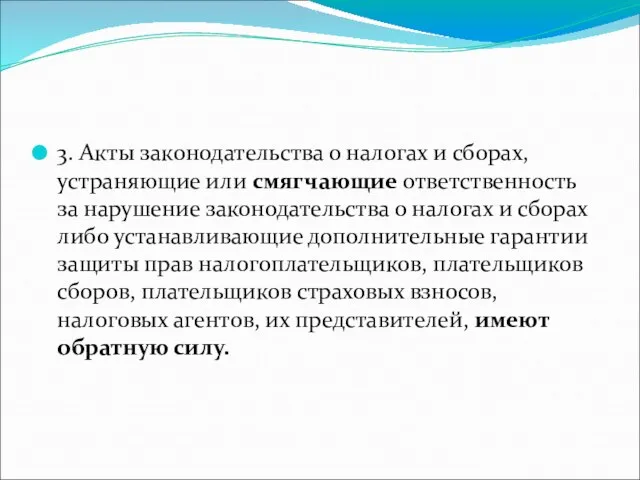

- 39. 3. Акты законодательства о налогах и сборах, устраняющие или смягчающие ответственность за нарушение законодательства о налогах

- 40. 4. Акты законодательства о налогах и сборах, отменяющие налоги, сборы и (или) страховые взносы, снижающие налоговые

- 41. 5. Положения, предусмотренные настоящей статьей, распространяются также на издаваемые в пределах своей компетенции в соответствии с

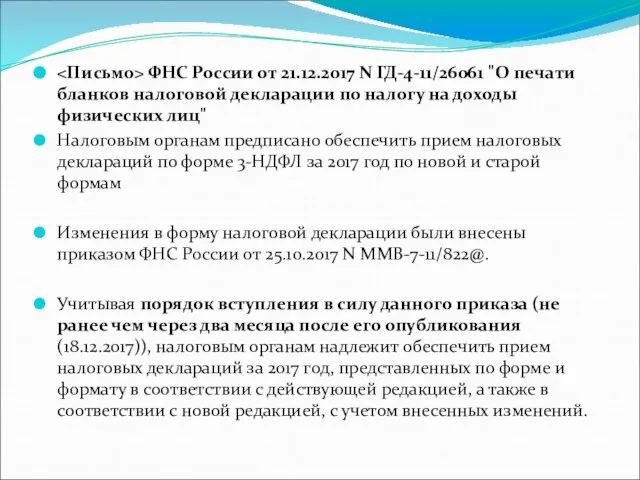

- 42. ФНС России от 21.12.2017 N ГД-4-11/26061 "О печати бланков налоговой декларации по налогу на доходы физических

- 43. ФНС России от 12.12.2017 N СА-4-7/25240 Налоговые органы приостанавливают взыскание задолженности по страховым взносам, переданной органами

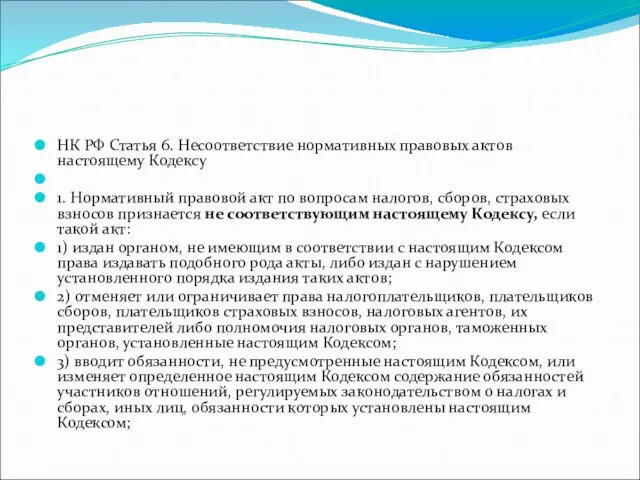

- 44. НК РФ Статья 6. Несоответствие нормативных правовых актов настоящему Кодексу 1. Нормативный правовой акт по вопросам

- 45. 4) запрещает действия налогоплательщиков, плательщиков сборов, плательщиков страховых взносов, налоговых агентов, их представителей, разрешенные настоящим Кодексом;

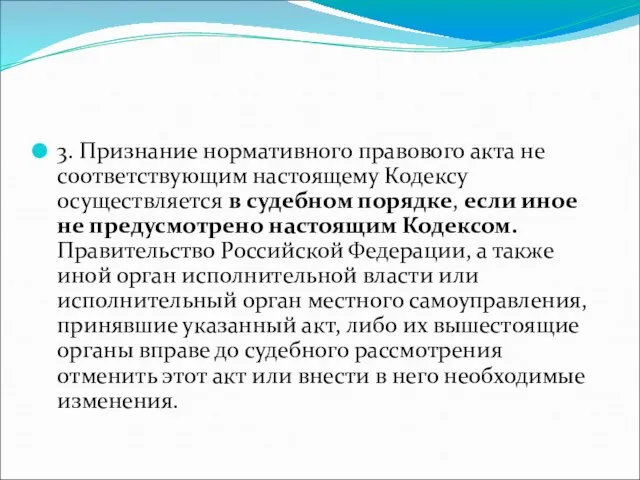

- 46. 3. Признание нормативного правового акта не соответствующим настоящему Кодексу осуществляется в судебном порядке, если иное не

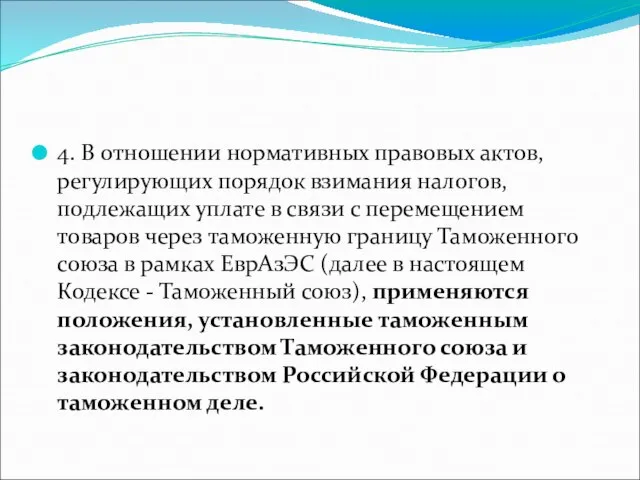

- 47. 4. В отношении нормативных правовых актов, регулирующих порядок взимания налогов, подлежащих уплате в связи с перемещением

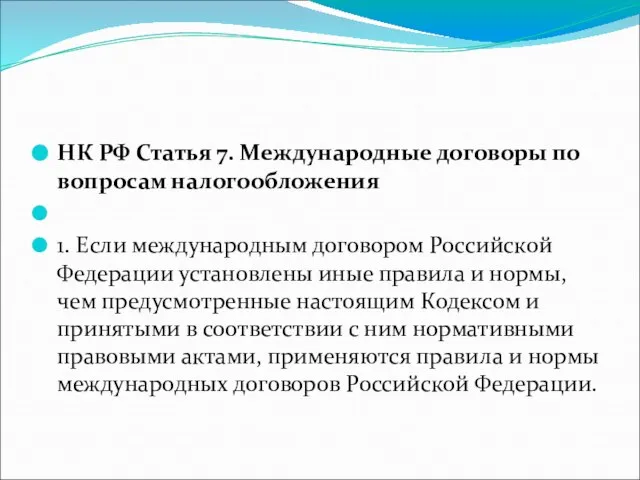

- 48. НК РФ Статья 7. Международные договоры по вопросам налогообложения 1. Если международным договором Российской Федерации установлены

- 50. Скачать презентацию

Существует объективная необходимость в наличии системы норм права, регламентирующих отношения по

Существует объективная необходимость в наличии системы норм права, регламентирующих отношения по

Все большее число ученых высказывают точку зрения, что налоговое право России

Все большее число ученых высказывают точку зрения, что налоговое право России

? налоговое право:

институт финансового права

подотрасль финансового права

самостоятельная отрасль

? налоговое право:

институт финансового права

подотрасль финансового права

самостоятельная отрасль

НК РФ Статья 2. Отношения, регулируемые законодательством о налогах и сборах

1.

НК РФ Статья 2. Отношения, регулируемые законодательством о налогах и сборах

1.

?

Отношения по возврату излишне уплаченного (взысканного) налога урегулированы в гл. 12

?

Отношения по возврату излишне уплаченного (взысканного) налога урегулированы в гл. 12

?

Налоговое право - отрасль законодательства РФ, которая регулирует общественные отношения в

?

Налоговое право - отрасль законодательства РФ, которая регулирует общественные отношения в

?

отрасль налогового права можно определить как систему норм права, регулирующих общественные

?

отрасль налогового права можно определить как систему норм права, регулирующих общественные

Выделяются:

горизонтальные налоговые правоотношения (либо между органами власти, либо между субъектами,

Выделяются:

горизонтальные налоговые правоотношения (либо между органами власти, либо между субъектами,

Налоговое право активно взаимодействует с типичными представителями частного права, например гражданским

Налоговое право активно взаимодействует с типичными представителями частного права, например гражданским

Метод налогового права традиционно характеризуется как императивный с элементами диспозитивности.

Для

Метод налогового права традиционно характеризуется как императивный с элементами диспозитивности.

Для

В методе правового регулирования можно обнаружить и элементы диспозитивности: налогоплательщик по

В методе правового регулирования можно обнаружить и элементы диспозитивности: налогоплательщик по

Налоговое право в ближайшем рассмотрении сводится к нескольким юридическим конструкциям, часть

Налоговое право в ближайшем рассмотрении сводится к нескольким юридическим конструкциям, часть

Налогообложение можно определить как урегулированный правом процесс уплаты налогов (в т.ч.

Налогообложение можно определить как урегулированный правом процесс уплаты налогов (в т.ч.

?

Отличие категории «система налогов, сборов и страховых взносов РФ» от категории

?

Отличие категории «система налогов, сборов и страховых взносов РФ» от категории

2. Источники налогового права РФ: понятие, система.

В России в сфере

2. Источники налогового права РФ: понятие, система.

В России в сфере

Признаны в качестве источников права некоторые акты и разъяснения высших судебных

Признаны в качестве источников права некоторые акты и разъяснения высших судебных

А.Н. Козырин, С.Г. Пепеляев, Ю.А. Крохина и другие ученые правовой науки

А.Н. Козырин, С.Г. Пепеляев, Ю.А. Крохина и другие ученые правовой науки

В.С. Нерсесянц не разделяет точку зрения авторов об отнесении правовых позиций

В.С. Нерсесянц не разделяет точку зрения авторов об отнесении правовых позиций

?

Решения Конституционного Суда можно определить как источник налогового права, поскольку они

?

Решения Конституционного Суда можно определить как источник налогового права, поскольку они

?

Правовые позиции Верховного Суда не содержат правовых норм, решения и разъяснения

?

Правовые позиции Верховного Суда не содержат правовых норм, решения и разъяснения

НК РФ Статья 1. Законодательство Российской Федерации о налогах и сборах,

НК РФ Статья 1. Законодательство Российской Федерации о налогах и сборах,

1. Законодательство Российской Федерации о налогах и сборах состоит из настоящего

1. Законодательство Российской Федерации о налогах и сборах состоит из настоящего

"Законодательная оболочка" налоговой нормы позволяет распространить обязанность платить налоги на всех

"Законодательная оболочка" налоговой нормы позволяет распространить обязанность платить налоги на всех

Тем самым законодатель покончил с господствовавшей на протяжении 1990-х гг. практикой

Тем самым законодатель покончил с господствовавшей на протяжении 1990-х гг. практикой

2. Настоящий Кодекс устанавливает систему налогов и сборов, страховые взносы и

2. Настоящий Кодекс устанавливает систему налогов и сборов, страховые взносы и

4. Законодательство субъектов Российской Федерации о налогах и сборах состоит из

4. Законодательство субъектов Российской Федерации о налогах и сборах состоит из

7. Внесение изменений в законодательство Российской Федерации о налогах и сборах,

7. Внесение изменений в законодательство Российской Федерации о налогах и сборах,

НК РФ Статья 4. Нормативные правовые акты Правительства Российской Федерации, федеральных

НК РФ Статья 4. Нормативные правовые акты Правительства Российской Федерации, федеральных

1. Правительство Российской Федерации, федеральные органы исполнительной власти, уполномоченные осуществлять функции

1. Правительство Российской Федерации, федеральные органы исполнительной власти, уполномоченные осуществлять функции

НК РФ Статья 3. Основные начала законодательства о налогах и сборах

НК РФ Статья 3. Основные начала законодательства о налогах и сборах

Конституционный суд обязал ведомства разъяснять все детали налогообложения

КС РФ постановил,

Конституционный суд обязал ведомства разъяснять все детали налогообложения

КС РФ постановил,

пример

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 5 июня 2012 г. N

пример

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 5 июня 2012 г. N

Письмо Федеральной налоговой службы от 4 октября 2016 г. N СД-18-3/1030@

Письмо Федеральной налоговой службы от 4 октября 2016 г. N СД-18-3/1030@

Нормы НКНормы НК РФ сформулированы с учетом правовой позиции КС РФ,

Нормы НКНормы НК РФ сформулированы с учетом правовой позиции КС РФ,

НК РФ Статья 5. Действие актов законодательства о налогах и сборах

НК РФ Статья 5. Действие актов законодательства о налогах и сборах

1. Акты законодательства о налогах вступают в силу не ранее чем

1. Акты законодательства о налогах вступают в силу не ранее чем

2. Акты законодательства о налогах и сборах, устанавливающие новые налоги, сборы

2. Акты законодательства о налогах и сборах, устанавливающие новые налоги, сборы

3. Акты законодательства о налогах и сборах, устраняющие или смягчающие ответственность

3. Акты законодательства о налогах и сборах, устраняющие или смягчающие ответственность

4. Акты законодательства о налогах и сборах, отменяющие налоги, сборы и

4. Акты законодательства о налогах и сборах, отменяющие налоги, сборы и

5. Положения, предусмотренные настоящей статьей, распространяются также на издаваемые в пределах

5. Положения, предусмотренные настоящей статьей, распространяются также на издаваемые в пределах

<Письмо> ФНС России от 21.12.2017 N ГД-4-11/26061 "О печати бланков налоговой

<Письмо> ФНС России от 21.12.2017 N ГД-4-11/26061 "О печати бланков налоговой

<Письмо> ФНС России от 12.12.2017 N СА-4-7/25240 <О приостановлении налоговыми органами

<Письмо> ФНС России от 12.12.2017 N СА-4-7/25240 <О приостановлении налоговыми органами

НК РФ Статья 6. Несоответствие нормативных правовых актов настоящему Кодексу

1. Нормативный

НК РФ Статья 6. Несоответствие нормативных правовых актов настоящему Кодексу

1. Нормативный

4) запрещает действия налогоплательщиков, плательщиков сборов, плательщиков страховых взносов, налоговых агентов,

4) запрещает действия налогоплательщиков, плательщиков сборов, плательщиков страховых взносов, налоговых агентов,

3. Признание нормативного правового акта не соответствующим настоящему Кодексу осуществляется в

3. Признание нормативного правового акта не соответствующим настоящему Кодексу осуществляется в

4. В отношении нормативных правовых актов, регулирующих порядок взимания налогов, подлежащих

4. В отношении нормативных правовых актов, регулирующих порядок взимания налогов, подлежащих

НК РФ Статья 7. Международные договоры по вопросам налогообложения

1. Если международным

НК РФ Статья 7. Международные договоры по вопросам налогообложения

1. Если международным

Права и свободы человека и гражданина РФ

Права и свободы человека и гражданина РФ Постановление суда первой инстанции

Постановление суда первой инстанции Нарушение международного обязательства

Нарушение международного обязательства Основные аспекты противодействия коррупции и стандарты антикоррупционного поведения

Основные аспекты противодействия коррупции и стандарты антикоррупционного поведения Назначение и классификация пограничных станций. (Тема 1)

Назначение и классификация пограничных станций. (Тема 1) Типы права

Типы права Правовое регулирование дисциплины труда

Правовое регулирование дисциплины труда Государственная служба России. Должности государственной гражданской службы. Классификация должностей

Государственная служба России. Должности государственной гражданской службы. Классификация должностей Уставный капитал

Уставный капитал Организационно-правовые формы предприятия

Организационно-правовые формы предприятия Семья в современном обществе. Законодательство о семье

Семья в современном обществе. Законодательство о семье Особенности трудового договора, заключенного с женщинами, лицами с семейными обязанностями

Особенности трудового договора, заключенного с женщинами, лицами с семейными обязанностями Методика установления марки (модели) пишущей машины

Методика установления марки (модели) пишущей машины Право на осуществление предпринимательской деятельности

Право на осуществление предпринимательской деятельности שיעור Закон о правах риелторах

שיעור Закон о правах риелторах 15 марта - Всемирный день защиты прав потребителей

15 марта - Всемирный день защиты прав потребителей Власть в Российской Федерации по Конституции РФ от 12 декабря 1993 года

Власть в Российской Федерации по Конституции РФ от 12 декабря 1993 года Законодательно-нормативное регулирование бухгалтерского финансового учета в РФ. Тема 1

Законодательно-нормативное регулирование бухгалтерского финансового учета в РФ. Тема 1 Wnioskowania prawnicze

Wnioskowania prawnicze Развите испраительно-трудовой системы с период НЭПА

Развите испраительно-трудовой системы с период НЭПА Закон об основах социального обслуживания граждан в РФ

Закон об основах социального обслуживания граждан в РФ Правила выгула собак. Детям о праве

Правила выгула собак. Детям о праве Мемлекеттік статистика туралы

Мемлекеттік статистика туралы Правовое регулирование наружной рекламы

Правовое регулирование наружной рекламы Гигиена труда женщин и подростков

Гигиена труда женщин и подростков Правовое регулирование занятости и трудоустройства

Правовое регулирование занятости и трудоустройства Законодательные органы

Законодательные органы А знаешь ли ты свои права?

А знаешь ли ты свои права?