- Налоговое право в системе российского права

Содержание

- 2. 1. Роль налогов в современном государстве Основной ролью системы налогообложения является сбор денежных средств, направляемых в

- 3. Кроме главной роли налогов, то есть фискальной функции, заключающейся в формировании бюджета государства, выделяется ряд прочих

- 4. • стимулирующая подфункция, направленная на развитие определенных экономических процессов, которая реализуется через систему предоставляемых льгот; •

- 5. Понятие, предмет, метод и теория налогового права Налоговое право относится к публичным отраслям права и представляет

- 6. Предметом налогового права являются общественные отношения, возникающие в процессе реализации налоговых правоотношений. Эти отношения отличаются большим

- 7. Методом налогового права можно назвать те специфические способы, с помощью которых нормы налогового права регулируют поведение

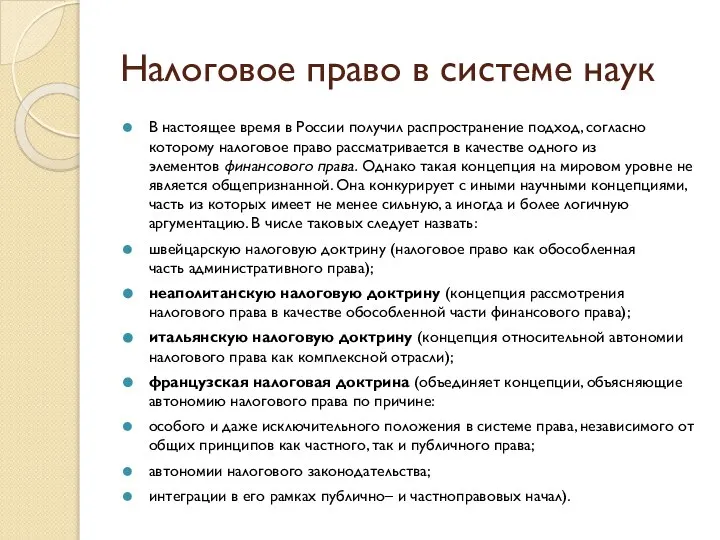

- 8. Налоговое право в системе наук В настоящее время в России получил распространение подход, согласно которому налоговое

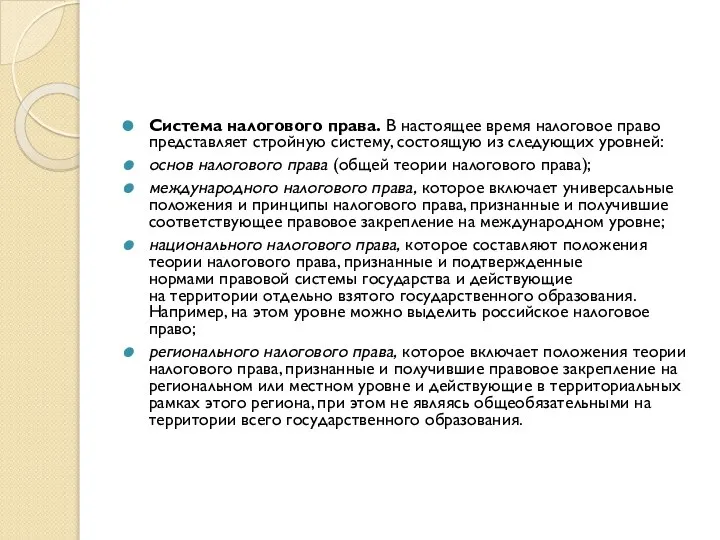

- 9. Система налогового права. В настоящее время налоговое право представляет стройную систему, состоящую из следующих уровней: основ

- 10. Источники налогового права Источниками налогового права являются нормативные правовые акты, в которых содержатся нормы налогового права

- 11. Классификация источников налогового права: 1. Первое место в системе источников налогового права занимает Конституция Российской Федерации,

- 12. 2. Второе по значимости положение принадлежит международным договорам. В соответствии со ст. 7 НК РФ, в

- 13. Налоговый кодекс - это свод законодательных актов о налогах и сборах, с помощью которых происходит регулирование

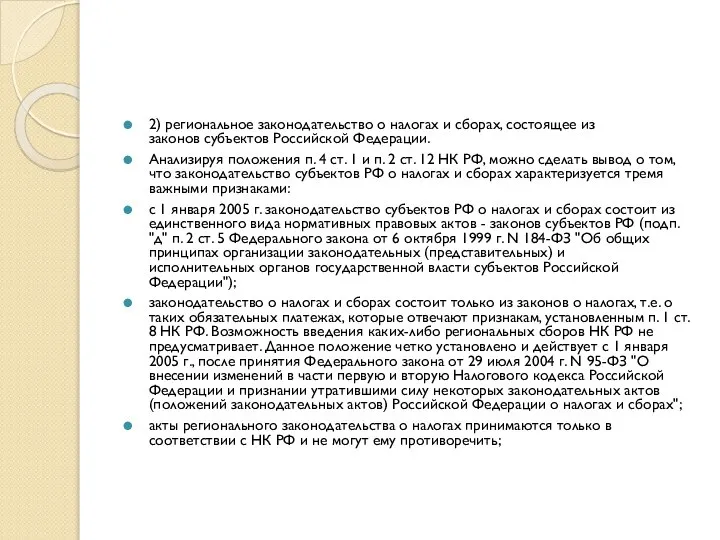

- 14. 2) региональное законодательство о налогах и сборах, состоящее из законов субъектов Российской Федерации. Анализируя положения п.

- 16. Скачать презентацию

1. Роль налогов в современном государстве

Основной ролью системы налогообложения является

1. Роль налогов в современном государстве

Основной ролью системы налогообложения является

Кроме главной роли налогов, то есть фискальной функции, заключающейся в формировании

Кроме главной роли налогов, то есть фискальной функции, заключающейся в формировании

• стимулирующая подфункция, направленная на развитие определенных экономических процессов, которая реализуется

• стимулирующая подфункция, направленная на развитие определенных экономических процессов, которая реализуется

Понятие, предмет, метод и теория налогового права

Налоговое право относится к

Понятие, предмет, метод и теория налогового права

Налоговое право относится к

Предметом налогового права являются общественные отношения, возникающие в процессе реализации налоговых правоотношений. Эти

Предметом налогового права являются общественные отношения, возникающие в процессе реализации налоговых правоотношений. Эти

Методом налогового права можно назвать те специфические способы, с помощью которых нормы

Методом налогового права можно назвать те специфические способы, с помощью которых нормы

Налоговое право в системе наук

В настоящее время в России получил распространение

Налоговое право в системе наук

В настоящее время в России получил распространение

Система налогового права. В настоящее время налоговое право представляет стройную систему, состоящую

Система налогового права. В настоящее время налоговое право представляет стройную систему, состоящую

Источники налогового права

Источниками налогового права являются нормативные правовые акты, в которых содержатся нормы налогового права (общезначимые

Источники налогового права

Источниками налогового права являются нормативные правовые акты, в которых содержатся нормы налогового права (общезначимые

Классификация источников налогового права:

1. Первое место в системе источников налогового права занимает Конституция Российской Федерации,

Классификация источников налогового права:

1. Первое место в системе источников налогового права занимает Конституция Российской Федерации,

2. Второе по значимости положение принадлежит международным договорам. В соответствии со ст.

Налоговый кодекс - это свод законодательных актов о налогах и сборах,

Налоговый кодекс - это свод законодательных актов о налогах и сборах,

2) региональное законодательство о налогах и сборах, состоящее из законов субъектов Российской

2) региональное законодательство о налогах и сборах, состоящее из законов субъектов Российской

Правовые отношения

Правовые отношения Организационно-правовые формы и правовой режим предпринимательской деятельности

Организационно-правовые формы и правовой режим предпринимательской деятельности Метрологическое обеспечение измерений (обеспечение единства измерений)

Метрологическое обеспечение измерений (обеспечение единства измерений) Права ребенка

Права ребенка Криминалистика: наука служит правосудию. Лекция 6. Использование специальных знаний в правоприменительной деятельности

Криминалистика: наука служит правосудию. Лекция 6. Использование специальных знаний в правоприменительной деятельности Constitution of France

Constitution of France Миграционная политика Российской Федерации

Миграционная политика Российской Федерации Актуальные вопросы земельных отношений

Актуальные вопросы земельных отношений Права и обязанности граждан. Права и свободы человека и гражданина

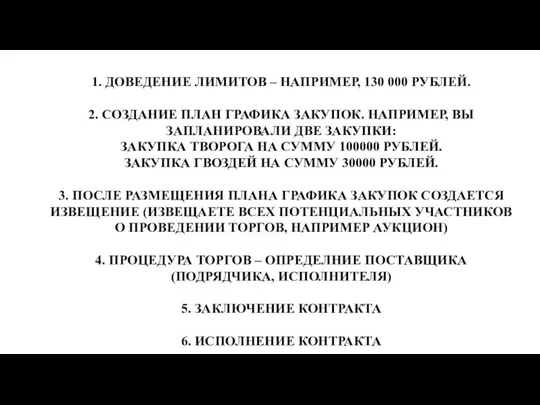

Права и обязанности граждан. Права и свободы человека и гражданина Идентификационный код закупки, каталог товаров, работ, услуг для обеспечения государственных и муниципальных нужд

Идентификационный код закупки, каталог товаров, работ, услуг для обеспечения государственных и муниципальных нужд Криминалистическая фоноскопия

Криминалистическая фоноскопия Права и обязанности несовершеннолетних

Права и обязанности несовершеннолетних Проблемные вопросы с обжалованием решения регистрирующего органа о государственной регистрации или отказе в гос. регестрации

Проблемные вопросы с обжалованием решения регистрирующего органа о государственной регистрации или отказе в гос. регестрации Лесное законодательство

Лесное законодательство Осмотр места происшествия и трупа (убийство)

Осмотр места происшествия и трупа (убийство) Норма права

Норма права Основы семейного права

Основы семейного права Требования к грузовым транспортным единицам, используемым для перевозки конкретного класса и вида опасных грузов

Требования к грузовым транспортным единицам, используемым для перевозки конкретного класса и вида опасных грузов Стандарт антикоррупционного поведения студентов

Стандарт антикоррупционного поведения студентов Защита ограниченных вещных прав

Защита ограниченных вещных прав Преступления против общественной безопасности в уголовных кодексах Литовской, Латвийской и Эстонской Республик

Преступления против общественной безопасности в уголовных кодексах Литовской, Латвийской и Эстонской Республик Международное воздушное право

Международное воздушное право Судебный контроль в сфере государственного управления в Республике Беларусь

Судебный контроль в сфере государственного управления в Республике Беларусь 20180409_prezentatsiya_po_obshchestvoznaniyu_po_teme_konstitutsionnoe_pravo._sotsialnye_gruppy._9-11_klass

20180409_prezentatsiya_po_obshchestvoznaniyu_po_teme_konstitutsionnoe_pravo._sotsialnye_gruppy._9-11_klass Порядок заключения договора

Порядок заключения договора Келісімшарт

Келісімшарт Принципы уголовного судопроизводства

Принципы уголовного судопроизводства f4955-4a78f542

f4955-4a78f542