- Понятие и система науки финансового права. Методология науки финансового права

Содержание

- 2. ПОНЯТИЕ НАУКИ ФИНАНСОВОГО ПРАВА

- 3. Отличие науки финансового права от отрасли

- 4. Наука финансового права является частью юридической науки в целом и как любая другая наука, наука финансового

- 5. СИСТЕМА НАУКИ ФИНАНСОВОГО ПРАВА Если предмет науки финансового права определяет, какие знания о данной отрасли права

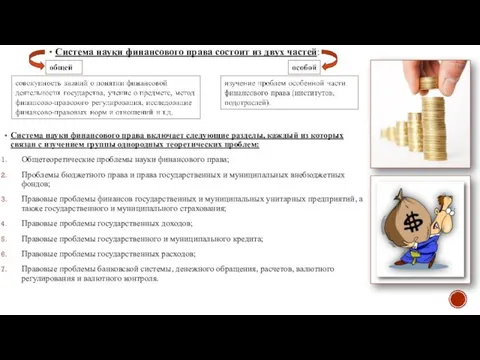

- 6. Система науки финансового права состоит из двух частей: Система науки финансового права включает следующие разделы, каждый

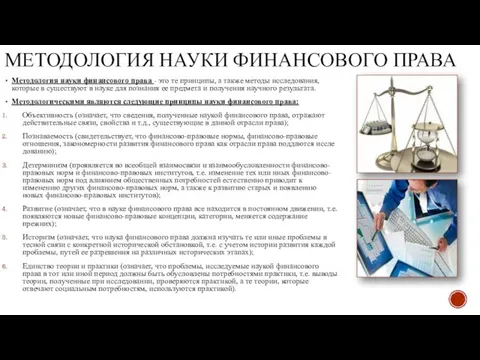

- 7. МЕТОДОЛОГИЯ НАУКИ ФИНАНСОВОГО ПРАВА Методология науки финансового права - это те принципы, а также методы исследования,

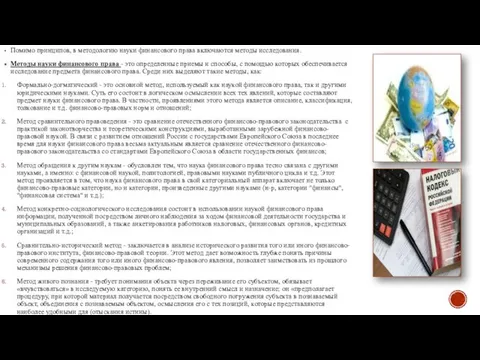

- 8. Помимо принципов, в методологию науки финансового права включаются методы исследования. Методы науки финансового права - это

- 9. СПИСОК ИСТОЧНИКОВ: В.Т. Батычко. Финансовое право. Конспект лекций. Таганрог: ТТИ ЮФУ, 2009. Грачева Е.Ю. Финансовое право:

- 11. Скачать презентацию

ПОНЯТИЕ НАУКИ ФИНАНСОВОГО ПРАВА

ПОНЯТИЕ НАУКИ ФИНАНСОВОГО ПРАВА

Отличие науки финансового права от отрасли

Отличие науки финансового права от отрасли

Наука финансового права является частью юридической науки в целом и как

Наука финансового права является частью юридической науки в целом и как

СИСТЕМА НАУКИ ФИНАНСОВОГО ПРАВА

Если предмет науки финансового права определяет, какие знания

СИСТЕМА НАУКИ ФИНАНСОВОГО ПРАВА

Если предмет науки финансового права определяет, какие знания

Система науки финансового права состоит из двух частей:

Система науки финансового права

Система науки финансового права состоит из двух частей:

Система науки финансового права

МЕТОДОЛОГИЯ НАУКИ ФИНАНСОВОГО ПРАВА

Методология науки финансового права - это те

МЕТОДОЛОГИЯ НАУКИ ФИНАНСОВОГО ПРАВА

Методология науки финансового права - это те

Помимо принципов, в методологию науки финансового права включаются методы исследования.

Методы

Помимо принципов, в методологию науки финансового права включаются методы исследования.

Методы

СПИСОК ИСТОЧНИКОВ:

В.Т. Батычко. Финансовое право. Конспект лекций. Таганрог: ТТИ ЮФУ, 2009.

Грачева

СПИСОК ИСТОЧНИКОВ:

В.Т. Батычко. Финансовое право. Конспект лекций. Таганрог: ТТИ ЮФУ, 2009.

Грачева

Правовое регулирование сделок о секьюритизации в Республике Беларусь

Правовое регулирование сделок о секьюритизации в Республике Беларусь Способы изложения норм права

Способы изложения норм права PP-146 Перечень запрещенных действий на стадионах Чемпионата мира по футболу FIFA 2018 года в России ТМ

PP-146 Перечень запрещенных действий на стадионах Чемпионата мира по футболу FIFA 2018 года в России ТМ Административное право РФ как самостоятельная отрасль российского права

Административное право РФ как самостоятельная отрасль российского права Процессуальное право

Процессуальное право Судебная система в РФ. Виды и полномочия судов

Судебная система в РФ. Виды и полномочия судов Процессуальное право: Гражданский процесс

Процессуальное право: Гражданский процесс Шаблон для сдачи экзамена

Шаблон для сдачи экзамена Типология государства

Типология государства International Children's Day

International Children's Day Органы государственной власти Красноярского края

Органы государственной власти Красноярского края Создание веб-сайта: работа или услуга? Разница есть! (Юридические аспекты)

Создание веб-сайта: работа или услуга? Разница есть! (Юридические аспекты) Источники трудового права

Источники трудового права Понятие и виды сделок

Понятие и виды сделок Социальные права человека

Социальные права человека Конституционные (уставные) суды субъектов Российской Федерации. Мировые судьи

Конституционные (уставные) суды субъектов Российской Федерации. Мировые судьи Земельно-информационные системы (ЗИС)

Земельно-информационные системы (ЗИС) Взаимодействие с индивидуальными садоводами. Новые права садоводов и обязанности товарищества

Взаимодействие с индивидуальными садоводами. Новые права садоводов и обязанности товарищества Морозовка: скандальные выборы длиною в год. Назначение выборов

Морозовка: скандальные выборы длиною в год. Назначение выборов f90b99e99b994fcfb6abd6030ff3e95c 1

f90b99e99b994fcfb6abd6030ff3e95c 1 Понятие и значение права в обществе

Понятие и значение права в обществе История института адвокатуры в России

История института адвокатуры в России Понятие и сущность государства. Типология и форма

Понятие и сущность государства. Типология и форма Понятие государства, его сущность и типология

Понятие государства, его сущность и типология Государственная инспекция труда в Свердловской области

Государственная инспекция труда в Свердловской области Правоотношения и субъекты права

Правоотношения и субъекты права Сущность, закон и факторы предложения

Сущность, закон и факторы предложения Семейное право

Семейное право