- Правовое регулирование сделок о секьюритизации в Республике Беларусь

Содержание

- 2. ПОНЯТИЕ СЕКЬЮРИТИЗАЦИИ В широком смысле: перевод активов в более ликвидную форму своего существования. В узком смысле:

- 3. . Термин «секьюритизация» был введен в 1977 году Л. Раниери, главой ипотечного департамента Salomon Brothers в

- 4. . Круг активов, используемых в процессе секьюритизации: ипотечные и другие виды кредитов – потребительские, автомобильные, корпоративные

- 5. Секьюритизация банковских активов подразумевает ряд обязательных этапов: формирование дифференцированного пула активов; отчуждение (обособление) пула активов; повторное

- 6. Цели и задачи: ЦЕЛИ: Привлечение финансирования на выгодных условиях Получение доступа к мировым фондовым рынкам Расширение

- 7. Структура правоотношений Выделяется три аспекта правоотношений, возникающих в процессе секьюритизации активов: оригинатор – SPV; SPV –

- 8. Структура НПА: Глава 1. Регулирование основных элементов секьюритизации 1.1 Общие положения секьюритизации (Цели, задачи, основные понятия).

- 9. . Глава 3. Деятельность специализированных финансовых организаций (СФО) 3.1 Требования к специализированной финансовой организации (СФО) (квалификационные

- 10. . Глава 4. Налогообложение (Глава направлена на решение вопросов налогообложения СФО, т.к. на данный момент существует

- 12. Скачать презентацию

ПОНЯТИЕ СЕКЬЮРИТИЗАЦИИ

В широком смысле: перевод активов в более ликвидную форму своего

ПОНЯТИЕ СЕКЬЮРИТИЗАЦИИ

В широком смысле: перевод активов в более ликвидную форму своего

.

Термин «секьюритизация» был введен в 1977 году Л. Раниери, главой ипотечного

.

Термин «секьюритизация» был введен в 1977 году Л. Раниери, главой ипотечного

.

Круг активов, используемых в процессе секьюритизации:

ипотечные и другие виды кредитов

.

Круг активов, используемых в процессе секьюритизации:

ипотечные и другие виды кредитов

Секьюритизация банковских активов подразумевает ряд обязательных этапов:

формирование дифференцированного пула активов;

отчуждение (обособление)

формирование дифференцированного пула активов;

отчуждение (обособление)

Цели и задачи:

ЦЕЛИ:

Привлечение финансирования на выгодных условиях

Получение доступа к мировым фондовым

Цели и задачи:

ЦЕЛИ:

Привлечение финансирования на выгодных условиях

Получение доступа к мировым фондовым

Структура правоотношений

Выделяется три аспекта правоотношений, возникающих в процессе секьюритизации активов:

оригинатор

Структура правоотношений

Выделяется три аспекта правоотношений, возникающих в процессе секьюритизации активов:

оригинатор

Структура НПА:

Глава 1. Регулирование основных элементов секьюритизации

1.1 Общие положения секьюритизации

Структура НПА:

Глава 1. Регулирование основных элементов секьюритизации

1.1 Общие положения секьюритизации

.

Глава 3. Деятельность специализированных финансовых организаций (СФО)

3.1 Требования к специализированной финансовой

.

Глава 3. Деятельность специализированных финансовых организаций (СФО)

3.1 Требования к специализированной финансовой

.

Глава 4. Налогообложение

(Глава направлена на решение вопросов налогообложения СФО, т.к. на

.

Глава 4. Налогообложение

(Глава направлена на решение вопросов налогообложения СФО, т.к. на

Своя игра: Конституция РФ

Своя игра: Конституция РФ Торговый сбор

Торговый сбор Новые требования к участникам закупок и национальный режим

Новые требования к участникам закупок и национальный режим Где мой избирательный участок?

Где мой избирательный участок? Законодательство РФ в сфере науки и инноваций

Законодательство РФ в сфере науки и инноваций Механизм правового регулирования общественных отношений

Механизм правового регулирования общественных отношений Формы разрешения споров

Формы разрешения споров Совершенствование организационно-правового статуса государственных внебюджетных фондов Российской Федерации

Совершенствование организационно-правового статуса государственных внебюджетных фондов Российской Федерации Механизм реализации и защиты прав и свобод человека и гражданина

Механизм реализации и защиты прав и свобод человека и гражданина Уголовная ответственность за терроризм

Уголовная ответственность за терроризм Теоретические основы корпоративной социальной ответственности. (Тема 1)

Теоретические основы корпоративной социальной ответственности. (Тема 1) Мы все разные. Права человека

Мы все разные. Права человека Нормативно-правовое обеспечение физической культуры и спорта

Нормативно-правовое обеспечение физической культуры и спорта Международное право (понятие, предмет, объекты, система, источники и принципы). Лекция № 1

Международное право (понятие, предмет, объекты, система, источники и принципы). Лекция № 1 Пожарной безопасности. Нормативно-правовая база

Пожарной безопасности. Нормативно-правовая база Права и свободы человека и гражданина

Права и свободы человека и гражданина Конституция РФ

Конституция РФ Комиссияның кадрлық құрамы, біліктілігін жоғарлатуы, жұмыс стажы, санаты

Комиссияның кадрлық құрамы, біліктілігін жоғарлатуы, жұмыс стажы, санаты Права семьи в сфере охраны здоровья

Права семьи в сфере охраны здоровья Взыскание упущенной выгоды: практика применения и особенности расчетов

Взыскание упущенной выгоды: практика применения и особенности расчетов Гражданско-правовой договор

Гражданско-правовой договор Местное самоуправление в зарубежных странах

Местное самоуправление в зарубежных странах Правовая и юридическая ответственность предприятий за нарушение экологии окружающей среды

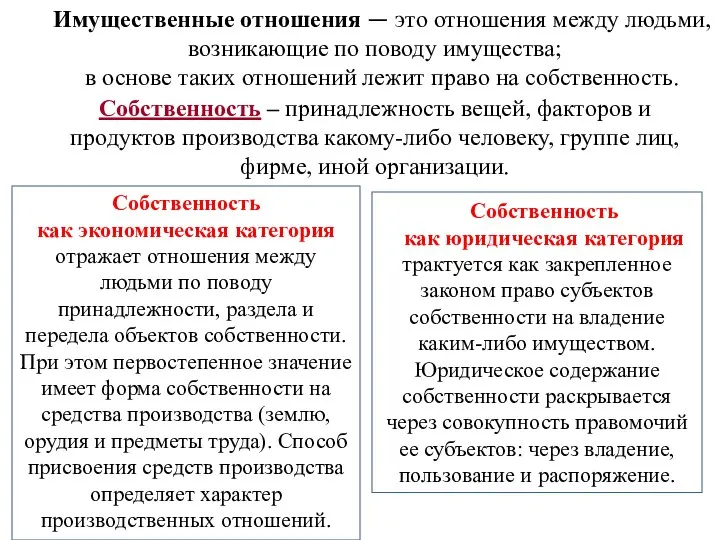

Правовая и юридическая ответственность предприятий за нарушение экологии окружающей среды Собственность

Собственность Материнский (семейный) капитал

Материнский (семейный) капитал Особенности исполнения и расторжения контрактов

Особенности исполнения и расторжения контрактов Федеральное собрание

Федеральное собрание Введение в энергетическое право

Введение в энергетическое право