- Предпринимательская деятельность в отрасли здравоохранения

Содержание

- 2. Предпринимательская деятельность в отрасли здравоохранения

- 3. План 1.Основы предпринимательской деятельности в области здравоохранения. 2.Классификация предпринимательской деятельности. 3.Виды и формы предпринимательской деятельности. 4.

- 4. ПРЕДПРИНИМАТЕЛЬСКАЯ ДЕЯТЕЛЬНОСТЬ (ПРЕДПРИНИМАТЕЛЬСТВО) – ЭТО ИНИЦИАТИВНАЯ САМОСТОЯТЕЛЬНАЯ ДЕЯТЕЛЬНОСТЬ ГРАЖДАН И ИХ ОБЪЕДИНЕНИЙ В ЦЕЛЯХ ПОЛУЧЕНИЯ ПРИБЫЛИ.

- 6. Предпринимательство процесс создания нового, обладающего ценностью; процесс, предполагающий принятие на себя финансовой, моральной и социальной ответственности;

- 7. ПО Формам собственности предпринимательства подраздееляются Государственная форма Частная форма Смешанная форма

- 8. Виды предпринимательской деятельности в области здравоохранения Медицинская деятельность; Фармацевтическая деятельность; Санитарно-эпидемиологическая деятельности; Санаторно-курортная деятельность; Народная медицина

- 9. Виды предпринимательской деятельности в области здравоохранения (продолжение) Научная деятельность; Образовательная деятельность; Производственная деятельность; Иные, не противоречащие

- 10. Предприниматель Термин предприниматель означает человека, который берет на себя риск, связанный с организацией нового предприятия или

- 11. Предпринимательская деятельность в здравоохранении осуществляется: 1) Юридическими лицами: Частными медицинскими организациями; Государственными и муниципальными медицинскими организациями;

- 12. Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и

- 13. Физические лица — это индивидуальные предприниматели, правовое положение которых регулируется соответствующими законами, но которым они наделяются

- 14. ПРЕДПРИЯТИЕ (ФИРМА) – САМОСТОЯТЕЛЬНЫЙ ХОЗЯЙСТВУЮЩИЙ СУЪЕКТ, СОЗДАННЫЙ ДЛЯ ПРОИЗВОДСТВА ПРОДУКЦИИ, ВЫПОЛНЕНИЯ РАБОТ И УСЛУГ В ЦЕЛЯХ

- 15. Функции предпринимателя Первая - ресурсная. Вторая - организаторская. Третья - творческая. Четвертая-функция бизнесмена-обеспечить получение прибыли от

- 16. Схема процедуры, требующая последовательного прохождения ряда необходимых этапов: 1 этап – маркетинговый анализ 2 этап –

- 18. Формы партнерских связей в производстве Совместное предприятие. Производственная кооперация. Лизинг – особый вид аренды, арендных отношений

- 19. Франчайзинг (от франц. «франшиза» - льгота, привилегия) – метод ведения бизнеса, который позволяет получать для эксплуатации

- 20. Организационно-правовые формы предприятия (Этические критерии, нормы и правила в предпринимательстве) ИНДИВИДУАЛЬНОЕ (семейное) частное предприятие основано на

- 21. ПОЛНОЕ ТОВАРИЩЕСТВО основано на долевой (паевой) собственности членов, не является юридическим лицом. Все члены товарищества несут

- 22. СМЕШАННОЕ ТОВАРИЩЕСТВО основано также на долевой собственности. Смешанное товарищество включает ДЕЙСТВИТЕЛЬНЫХ ЧЛЕНОВ, которые несут полную совместную

- 23. ТОВАРИЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ (акционерное общество закрытого типа) – его уставный капитал образуется только за счет

- 24. АКЦИОНЕРНОЕ ОБЩЕСТВО ОТКРЫТОГО ТИПА – это предприятие, денежные средства которого образуются путем объединения средств многих участников

- 25. 2 часть лекции

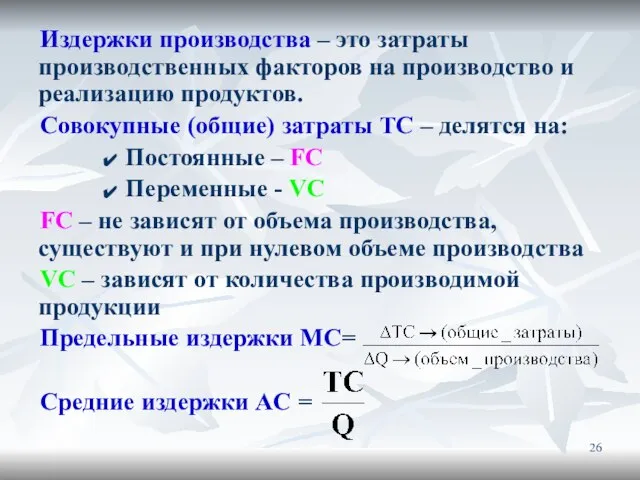

- 26. Издержки производства – это затраты производственных факторов на производство и реализацию продуктов. Совокупные (общие) затраты ТС

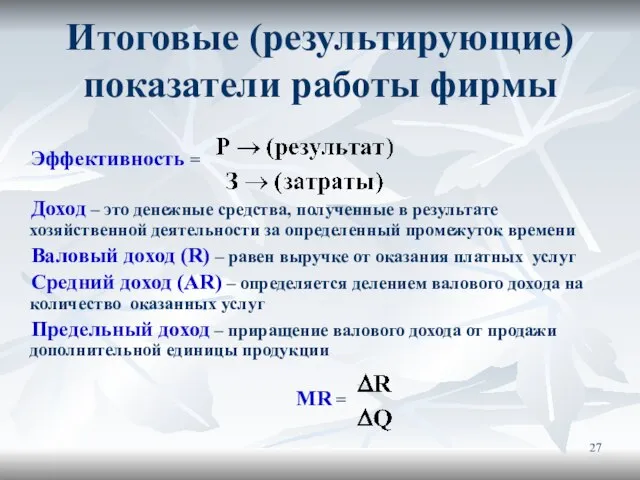

- 27. Эффективность = Доход – это денежные средства, полученные в результате хозяйственной деятельности за определенный промежуток времени

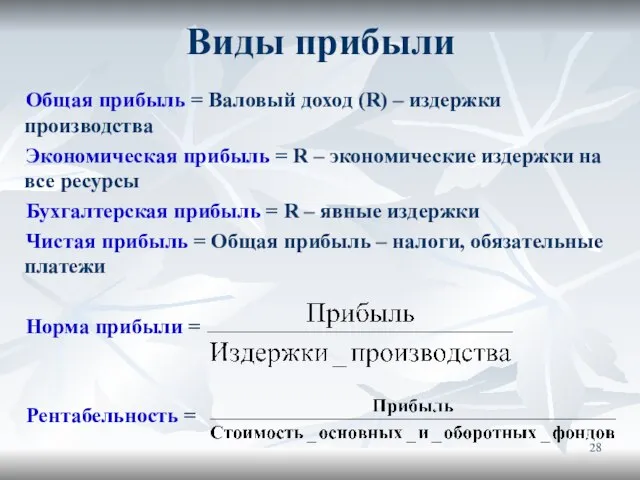

- 28. Общая прибыль = Валовый доход (R) – издержки производства Экономическая прибыль = R – экономические издержки

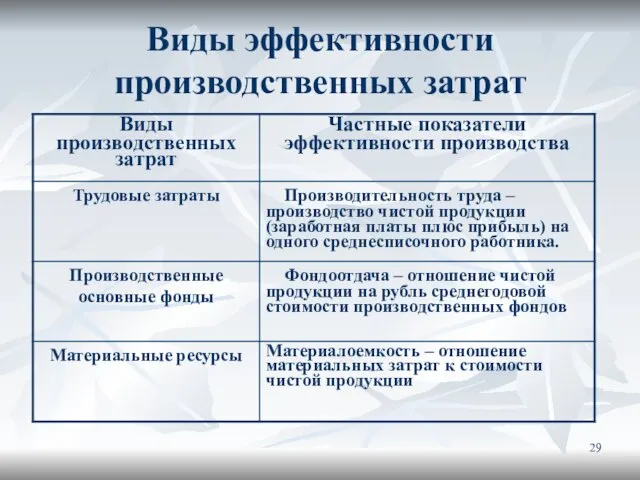

- 29. Виды эффективности производственных затрат

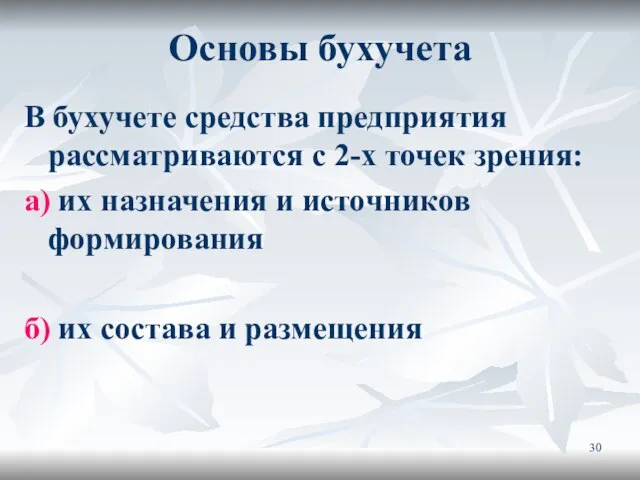

- 30. Основы бухучета В бухучете средства предприятия рассматриваются с 2-х точек зрения: а) их назначения и источников

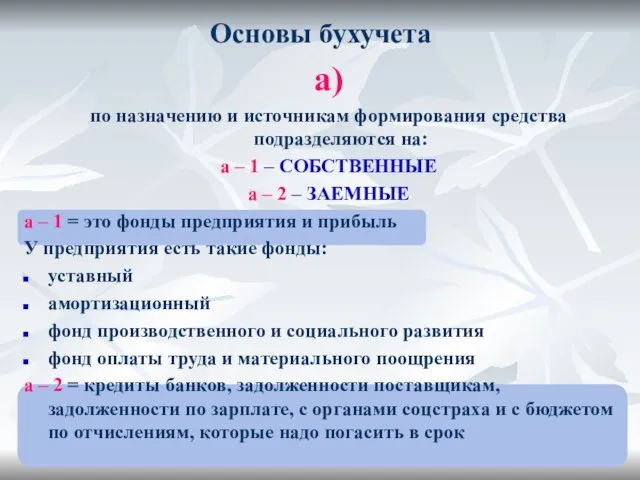

- 31. а) по назначению и источникам формирования средства подразделяются на: а – 1 – СОБСТВЕННЫЕ а –

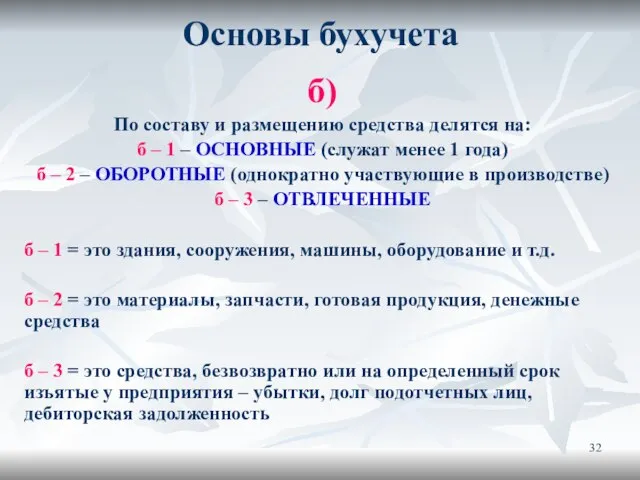

- 32. Основы бухучета б) По составу и размещению средства делятся на: б – 1 – ОСНОВНЫЕ (служат

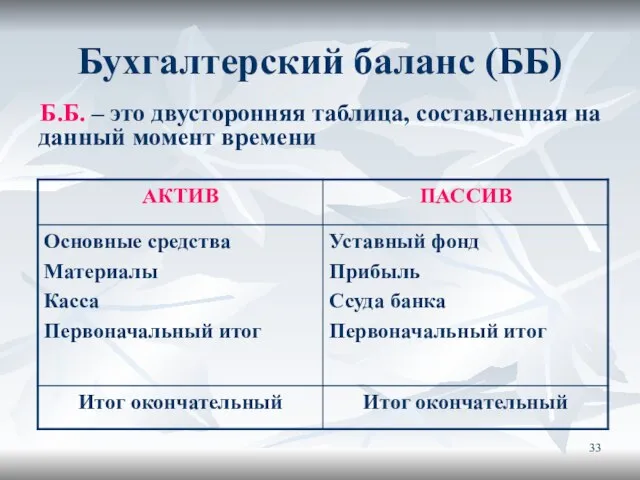

- 33. Бухгалтерский баланс (ББ) Б.Б. – это двусторонняя таблица, составленная на данный момент времени

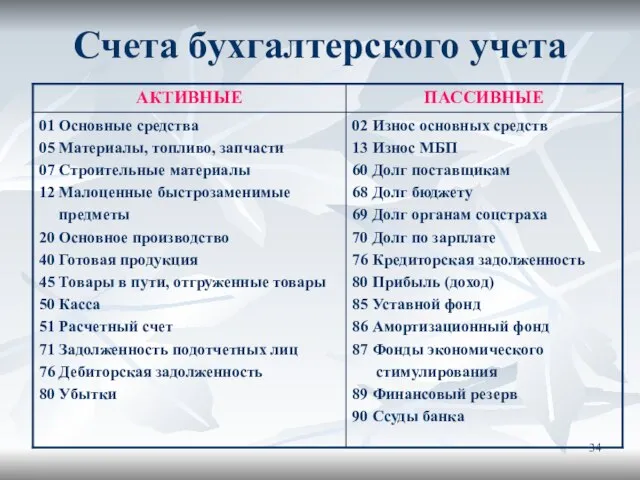

- 34. Счета бухгалтерского учета

- 36. Скачать презентацию

Предпринимательская деятельность в отрасли здравоохранения

Предпринимательская деятельность в отрасли здравоохранения

План

1.Основы предпринимательской деятельности в области здравоохранения.

2.Классификация предпринимательской деятельности.

3.Виды и формы

План

1.Основы предпринимательской деятельности в области здравоохранения.

2.Классификация предпринимательской деятельности.

3.Виды и формы

ПРЕДПРИНИМАТЕЛЬСКАЯ ДЕЯТЕЛЬНОСТЬ (ПРЕДПРИНИМАТЕЛЬСТВО) – ЭТО ИНИЦИАТИВНАЯ САМОСТОЯТЕЛЬНАЯ ДЕЯТЕЛЬНОСТЬ ГРАЖДАН И ИХ

ПРЕДПРИНИМАТЕЛЬСКАЯ ДЕЯТЕЛЬНОСТЬ (ПРЕДПРИНИМАТЕЛЬСТВО) – ЭТО ИНИЦИАТИВНАЯ САМОСТОЯТЕЛЬНАЯ ДЕЯТЕЛЬНОСТЬ ГРАЖДАН И ИХ

Предпринимательство

процесс создания нового, обладающего ценностью; процесс, предполагающий принятие на себя

Предпринимательство

процесс создания нового, обладающего ценностью; процесс, предполагающий принятие на себя

ПО Формам собственности предпринимательства

подраздееляются

Государственная форма

Частная форма

Смешанная форма

ПО Формам собственности предпринимательства

подраздееляются

Государственная форма

Частная форма

Смешанная форма

Виды предпринимательской деятельности в области здравоохранения

Медицинская деятельность;

Фармацевтическая деятельность;

Санитарно-эпидемиологическая деятельности;

Санаторно-курортная деятельность;

Народная медицина

Виды предпринимательской деятельности в области здравоохранения

Медицинская деятельность;

Фармацевтическая деятельность;

Санитарно-эпидемиологическая деятельности;

Санаторно-курортная деятельность;

Народная медицина

Виды предпринимательской деятельности в области здравоохранения (продолжение)

Научная деятельность;

Образовательная деятельность;

Производственная деятельность;

Иные, не

Виды предпринимательской деятельности в области здравоохранения (продолжение)

Научная деятельность;

Образовательная деятельность;

Производственная деятельность;

Иные, не

Предприниматель

Термин предприниматель означает человека, который берет на себя риск, связанный с

Предприниматель

Термин предприниматель означает человека, который берет на себя риск, связанный с

Предпринимательская деятельность в здравоохранении осуществляется:

1) Юридическими лицами:

Частными медицинскими организациями;

Государственными и муниципальными

Предпринимательская деятельность в здравоохранении осуществляется:

1) Юридическими лицами:

Частными медицинскими организациями;

Государственными и муниципальными

Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или

Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или

Физические лица — это индивидуальные предприниматели, правовое положение которых регулируется соответствующими

Физические лица — это индивидуальные предприниматели, правовое положение которых регулируется соответствующими

ПРЕДПРИЯТИЕ (ФИРМА) – САМОСТОЯТЕЛЬНЫЙ ХОЗЯЙСТВУЮЩИЙ СУЪЕКТ, СОЗДАННЫЙ ДЛЯ ПРОИЗВОДСТВА ПРОДУКЦИИ, ВЫПОЛНЕНИЯ

ПРЕДПРИЯТИЕ (ФИРМА) – САМОСТОЯТЕЛЬНЫЙ ХОЗЯЙСТВУЮЩИЙ СУЪЕКТ, СОЗДАННЫЙ ДЛЯ ПРОИЗВОДСТВА ПРОДУКЦИИ, ВЫПОЛНЕНИЯ

Функции предпринимателя

Первая - ресурсная.

Вторая - организаторская.

Третья - творческая.

Четвертая-функция бизнесмена-обеспечить получение прибыли

Функции предпринимателя

Первая - ресурсная.

Вторая - организаторская.

Третья - творческая.

Четвертая-функция бизнесмена-обеспечить получение прибыли

Схема процедуры, требующая последовательного прохождения ряда необходимых этапов:

1 этап – маркетинговый

Схема процедуры, требующая последовательного прохождения ряда необходимых этапов:

1 этап – маркетинговый

Формы партнерских связей в производстве

Совместное предприятие.

Производственная кооперация.

Лизинг – особый вид аренды,

Формы партнерских связей в производстве

Совместное предприятие.

Производственная кооперация.

Лизинг – особый вид аренды,

Франчайзинг (от франц. «франшиза» - льгота, привилегия) – метод ведения бизнеса,

Франчайзинг (от франц. «франшиза» - льгота, привилегия) – метод ведения бизнеса,

Организационно-правовые формы предприятия (Этические критерии, нормы и правила в предпринимательстве)

ИНДИВИДУАЛЬНОЕ (семейное)

Организационно-правовые формы предприятия (Этические критерии, нормы и правила в предпринимательстве)

ИНДИВИДУАЛЬНОЕ (семейное)

ПОЛНОЕ ТОВАРИЩЕСТВО основано на долевой (паевой) собственности членов, не является юридическим

ПОЛНОЕ ТОВАРИЩЕСТВО основано на долевой (паевой) собственности членов, не является юридическим

СМЕШАННОЕ ТОВАРИЩЕСТВО основано также на долевой собственности. Смешанное товарищество включает ДЕЙСТВИТЕЛЬНЫХ

СМЕШАННОЕ ТОВАРИЩЕСТВО основано также на долевой собственности. Смешанное товарищество включает ДЕЙСТВИТЕЛЬНЫХ

ТОВАРИЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ (акционерное общество закрытого типа) – его уставный

ТОВАРИЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ (акционерное общество закрытого типа) – его уставный

АКЦИОНЕРНОЕ ОБЩЕСТВО ОТКРЫТОГО ТИПА – это предприятие, денежные средства которого образуются

АКЦИОНЕРНОЕ ОБЩЕСТВО ОТКРЫТОГО ТИПА – это предприятие, денежные средства которого образуются

2 часть

лекции

2 часть

лекции

Издержки производства – это затраты производственных факторов на производство и реализацию

Издержки производства – это затраты производственных факторов на производство и реализацию

Эффективность =

Доход – это денежные средства, полученные в результате хозяйственной деятельности

Эффективность =

Доход – это денежные средства, полученные в результате хозяйственной деятельности

Общая прибыль = Валовый доход (R) – издержки производства

Экономическая прибыль =

Общая прибыль = Валовый доход (R) – издержки производства

Экономическая прибыль =

Виды эффективности производственных затрат

Виды эффективности производственных затрат

Основы бухучета

В бухучете средства предприятия рассматриваются с 2-х точек зрения:

а) их

Основы бухучета

В бухучете средства предприятия рассматриваются с 2-х точек зрения:

а) их

а)

по назначению и источникам формирования средства подразделяются на:

а – 1 –

а)

по назначению и источникам формирования средства подразделяются на:

а – 1 –

Основы бухучета

б)

По составу и размещению средства делятся на:

б – 1

Основы бухучета

б)

По составу и размещению средства делятся на:

б – 1

Бухгалтерский баланс (ББ)

Б.Б. – это двусторонняя таблица, составленная на данный момент

Бухгалтерский баланс (ББ)

Б.Б. – это двусторонняя таблица, составленная на данный момент

Счета бухгалтерского учета

Счета бухгалтерского учета

Трудовые отношения с водителями

Трудовые отношения с водителями Объект правоотношений

Объект правоотношений Формы, отрасли, класcы и виды страхования

Формы, отрасли, класcы и виды страхования Назначение наказания

Назначение наказания Понятие и источники прав человека: история и современное понимание

Понятие и источники прав человека: история и современное понимание Роль науки и юриспруденции в жизни человека

Роль науки и юриспруденции в жизни человека Права и свободы человека и гражданина в России

Права и свободы человека и гражданина в России Викторина. Блюстители правопорядка

Викторина. Блюстители правопорядка Проект административно-территориальной реформы России

Проект административно-территориальной реформы России Международное право

Международное право Высшие органы государственной власти РФ

Высшие органы государственной власти РФ Институты гражданского права в Древнем Риме

Институты гражданского права в Древнем Риме Противодействие коррупции

Противодействие коррупции Министерство внутренних дел Российской Федерации

Министерство внутренних дел Российской Федерации Правовой режим рекламы

Правовой режим рекламы Судебные постановления. Понятие, виды, специфика обжалования. (Лекция 9)

Судебные постановления. Понятие, виды, специфика обжалования. (Лекция 9) О предоставлении субсидий

О предоставлении субсидий Основы права для правового регулирования профессиональной деятельности

Основы права для правового регулирования профессиональной деятельности Бизнес и предпринимательство

Бизнес и предпринимательство Декларация о правах инвалидов

Декларация о правах инвалидов Janis Grasis. Kapitalsabiedribas. Komerctiesības Komersanti

Janis Grasis. Kapitalsabiedribas. Komerctiesības Komersanti Хельсинский заключительный акт Совещания по сотрудничеству и безопасности в Европе

Хельсинский заключительный акт Совещания по сотрудничеству и безопасности в Европе Порядок назначения и срок полномочий Генерального прокурора, прокуроров субъектов Российской Федерации

Порядок назначения и срок полномочий Генерального прокурора, прокуроров субъектов Российской Федерации Организация работы и управление в органах прокуратуры. Кадровое обеспечение органов прокуратуры

Организация работы и управление в органах прокуратуры. Кадровое обеспечение органов прокуратуры Computer ethics, copyright issues and plagiarism

Computer ethics, copyright issues and plagiarism Правовая система Китая

Правовая система Китая Расследование и учёт несчастных случаев на производстве

Расследование и учёт несчастных случаев на производстве Назначение и исполнение наказаний, не связанных с лишением свободы в отношении несовершеннолетних

Назначение и исполнение наказаний, не связанных с лишением свободы в отношении несовершеннолетних