- Страхование: история, сущность, функции, классификация. Участники страхового рынка

Содержание

- 2. Сущность страхования. Сущность страхования : формирование и распределение страхового (денежного) фонда с целью возмещения возможного ущерба

- 3. Основные черты страхования: 1. случайность и вероятность страховых случаев; 2. замкнутая солидарность страховых случаев (распространяется только

- 4. История развития страхования в России. Первые виды страховой защиты: 1. страхование имущества являвшегося объектом залога, под

- 5. Современные крупные страховые компании в России. 1. «Ингосстрах»; 15. «Согласие»; 2. «Росгосстрах»; 16. «Россия»; 3. «АльфаСтрахование»;

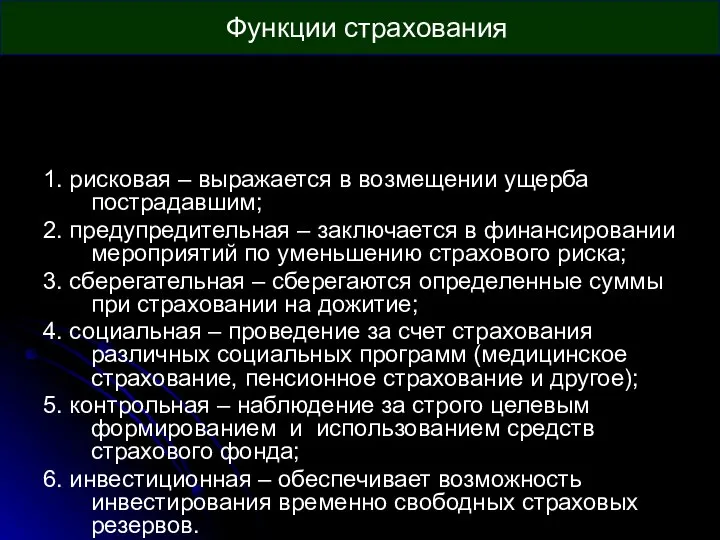

- 6. Функции страхования 1. рисковая – выражается в возмещении ущерба пострадавшим; 2. предупредительная – заключается в финансировании

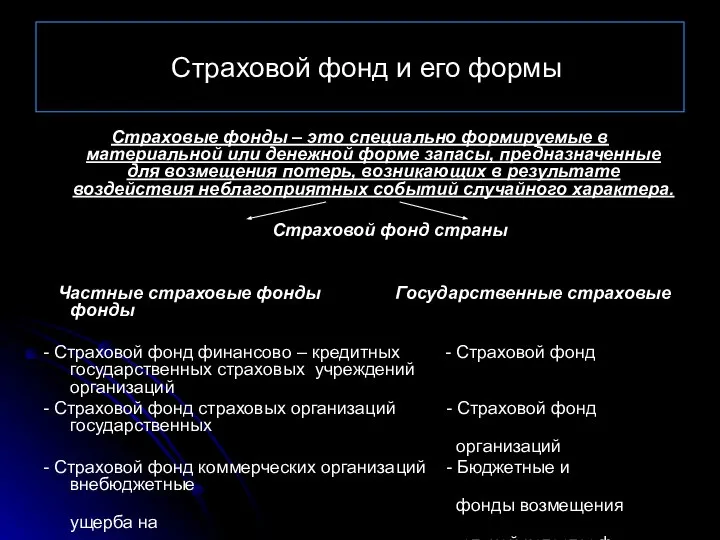

- 7. Страховой фонд и его формы Страховые фонды – это специально формируемые в материальной или денежной форме

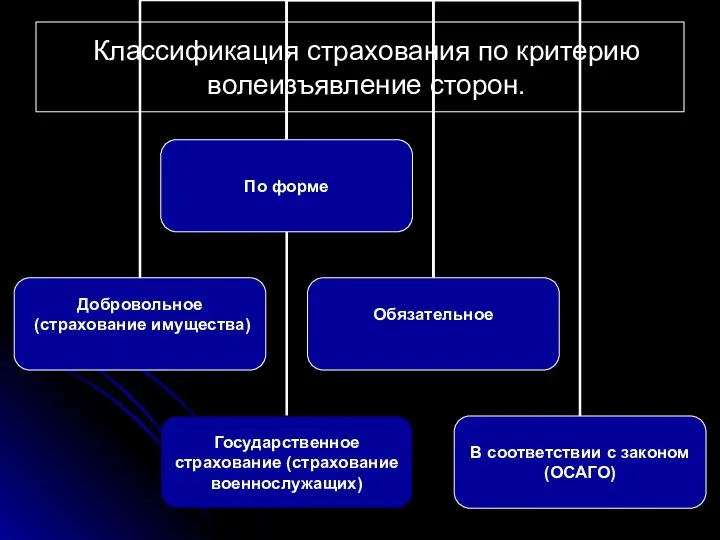

- 8. Классификация страхования по критерию волеизъявление сторон.

- 9. Классификация страхования по критерию различие объектов страхования. Объекты страхования – это интересы субъектов страхового рынка.

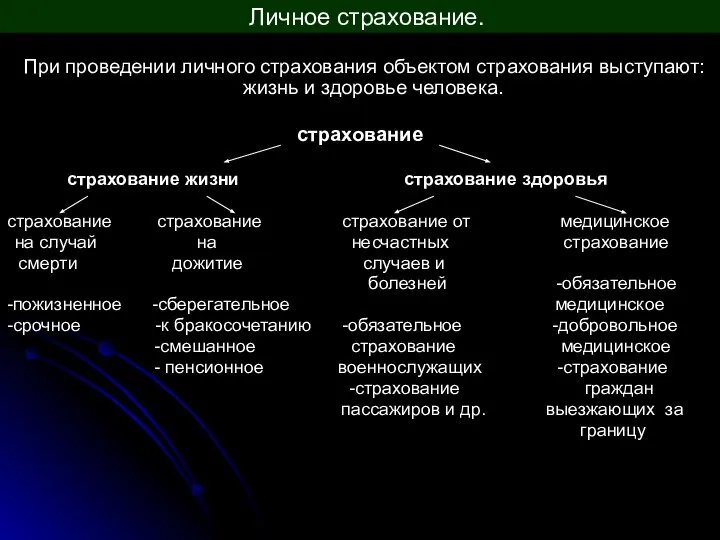

- 10. Личное страхование. При проведении личного страхования объектом страхования выступают: жизнь и здоровье человека. страхование страхование жизни

- 11. Имущественное страхование При проведении имущественного страхования объектами страхования являются имущественные интересы физических и юридических лиц. страхование

- 12. Страхование ответственности При проведении страхования ответственности объектом страхования является ответственность страхователя перед третьими лицами. страхование Гражданской

- 13. Страхование предпринимательской деятельности При проведении страхования предпринимательской деятельности, объектом страхования в основном выступает не получение или

- 14. Экономическое содержание страхового рынка. Объекты страхования. Объект страховой защиты – это интересы субъектов страхового рынка. Объектом

- 15. Экономическое содержание страхового рынка. Субъекты страхования. Субъекты (участники страхования) – лица, охватываемые страховыми сделками и отношениями.

- 16. Характеристика субъектов страхования. 1. Страховщики – в Российской Федерации это только юридические лица, прошедшие регистрацию и

- 17. Характеристика субъектов страхования. 4. Выгодоприобретатель – это лицо которое является получателем страховой выплаты в случае смерти

- 18. Характеристика субъектов страхования. 6. Страховые посредники – это тот кто помогает заключить договор страхования. Страховыми посредниками

- 20. Скачать презентацию

Сущность страхования.

Сущность страхования : формирование и распределение страхового (денежного) фонда

Сущность страхования.

Сущность страхования : формирование и распределение страхового (денежного) фонда

Основные черты страхования:

1. случайность и вероятность страховых случаев;

2. замкнутая солидарность страховых

Основные черты страхования:

1. случайность и вероятность страховых случаев;

2. замкнутая солидарность страховых

История развития страхования в России.

Первые виды страховой защиты:

1. страхование имущества

История развития страхования в России.

Первые виды страховой защиты:

1. страхование имущества

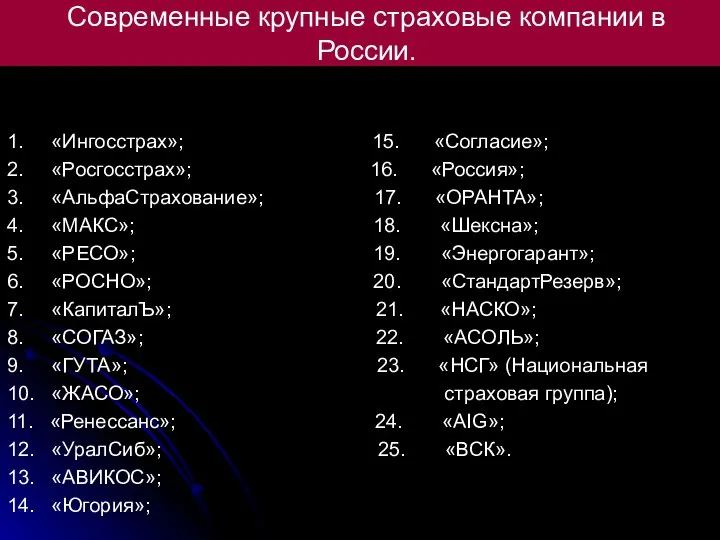

Современные крупные страховые компании в России.

1. «Ингосстрах»; 15. «Согласие»;

2. «Росгосстрах»; 16.

Современные крупные страховые компании в России.

1. «Ингосстрах»; 15. «Согласие»;

2. «Росгосстрах»; 16.

Функции страхования

1. рисковая – выражается в возмещении ущерба пострадавшим;

2. предупредительная –

Функции страхования

1. рисковая – выражается в возмещении ущерба пострадавшим;

2. предупредительная –

Страховой фонд и его формы

Страховые фонды – это специально формируемые в

Страховой фонд и его формы

Страховые фонды – это специально формируемые в

Классификация страхования по критерию волеизъявление сторон.

Классификация страхования по критерию волеизъявление сторон.

Классификация страхования по критерию различие объектов страхования.

Объекты страхования – это

Классификация страхования по критерию различие объектов страхования.

Объекты страхования – это

Личное страхование.

При проведении личного страхования объектом страхования выступают: жизнь и

Личное страхование.

При проведении личного страхования объектом страхования выступают: жизнь и

Имущественное страхование

При проведении имущественного страхования объектами страхования являются имущественные интересы

Имущественное страхование

При проведении имущественного страхования объектами страхования являются имущественные интересы

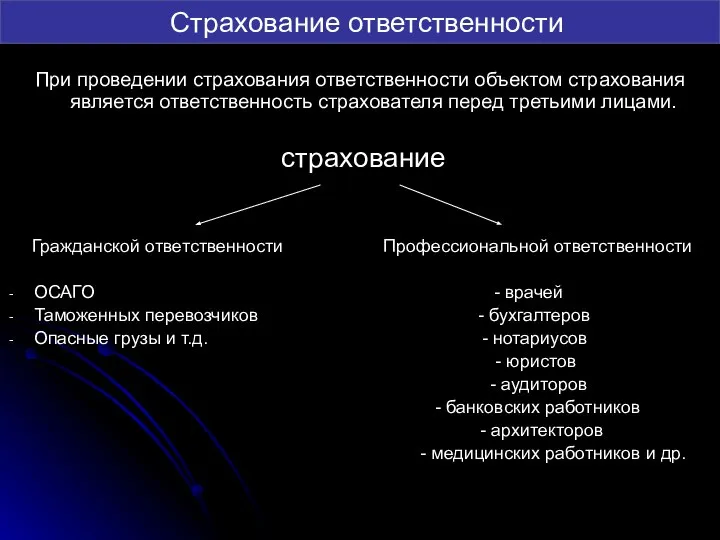

Страхование ответственности

При проведении страхования ответственности объектом страхования является ответственность страхователя перед

Страхование ответственности

При проведении страхования ответственности объектом страхования является ответственность страхователя перед

Страхование предпринимательской деятельности

При проведении страхования предпринимательской деятельности, объектом страхования в основном

Страхование предпринимательской деятельности

При проведении страхования предпринимательской деятельности, объектом страхования в основном

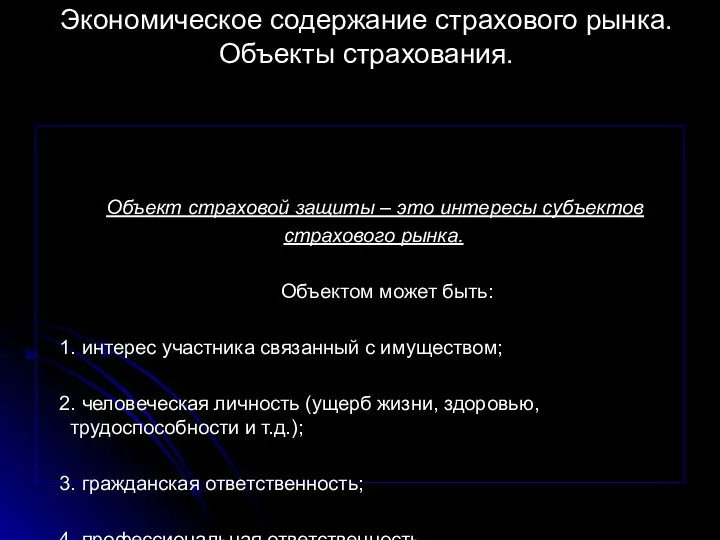

Экономическое содержание страхового рынка. Объекты страхования.

Объект страховой защиты – это

Экономическое содержание страхового рынка. Объекты страхования.

Объект страховой защиты – это

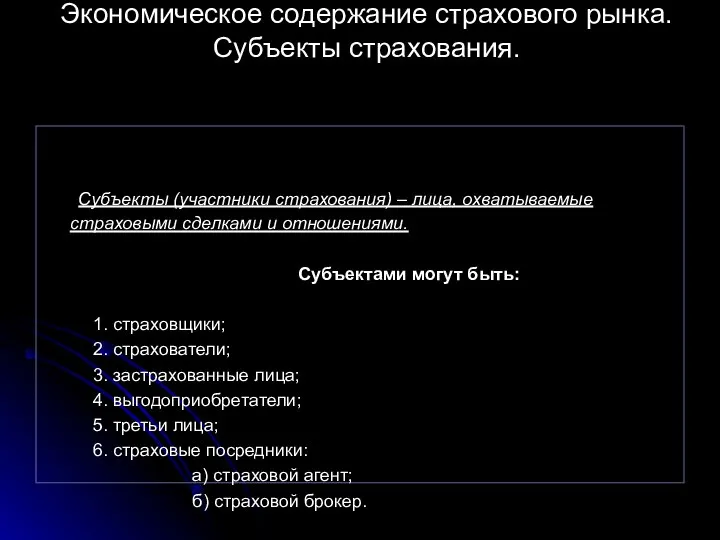

Экономическое содержание страхового рынка. Субъекты страхования.

Субъекты (участники страхования) –

Экономическое содержание страхового рынка. Субъекты страхования.

Субъекты (участники страхования) –

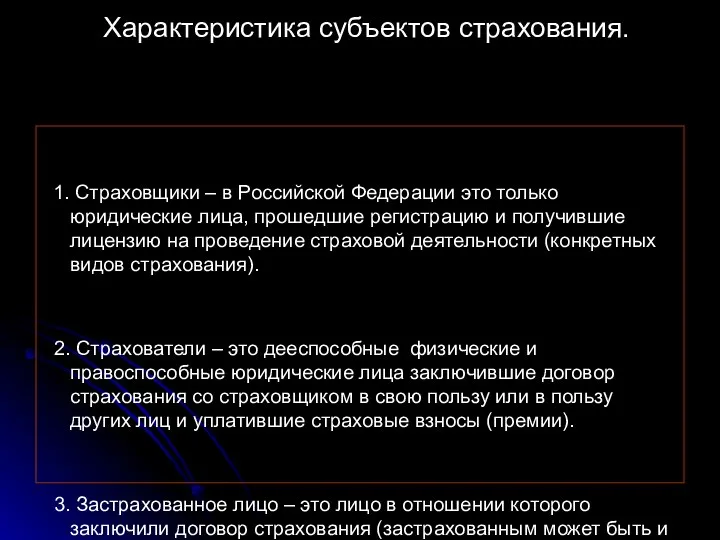

Характеристика субъектов страхования.

1. Страховщики – в Российской Федерации это только юридические

Характеристика субъектов страхования.

1. Страховщики – в Российской Федерации это только юридические

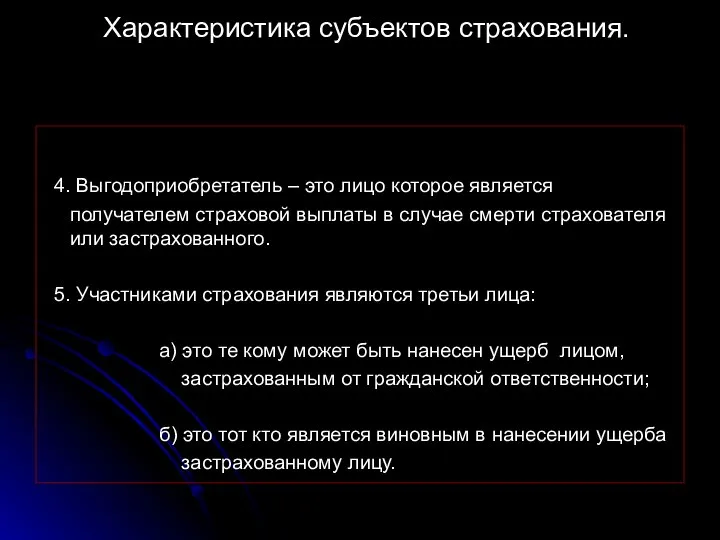

Характеристика субъектов страхования.

4. Выгодоприобретатель – это лицо которое является получателем

Характеристика субъектов страхования.

4. Выгодоприобретатель – это лицо которое является получателем

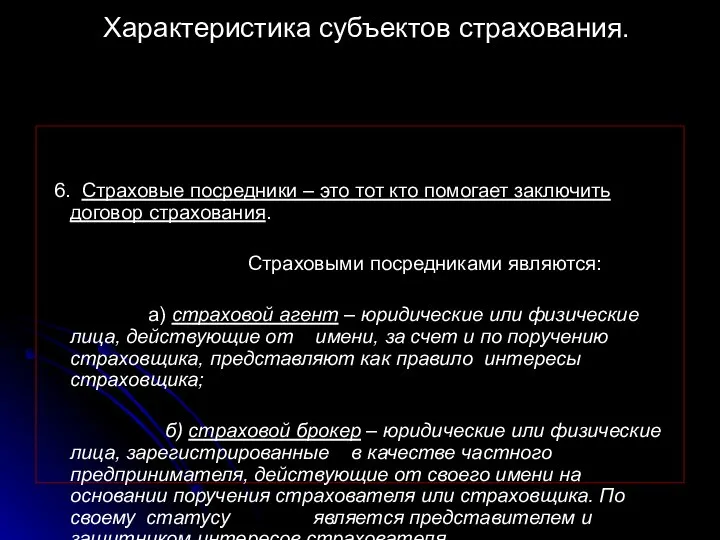

Характеристика субъектов страхования.

6. Страховые посредники – это тот кто помогает

Характеристика субъектов страхования.

6. Страховые посредники – это тот кто помогает

שיעור Закон о правах риелторах

שיעור Закон о правах риелторах Самые распространённые ошибки и нарушения в контрактной системе

Самые распространённые ошибки и нарушения в контрактной системе European Union Law

European Union Law Учасники провадження в справах про адміністративні правопорушення. Поліція і забезпечення прав особи. (Тема 5)

Учасники провадження в справах про адміністративні правопорушення. Поліція і забезпечення прав особи. (Тема 5) Права детей и сказочных героев. Викторина

Права детей и сказочных героев. Викторина Система права и система законодательства

Система права и система законодательства Административный процесс. Понятие и сущность (лекция № 1)

Административный процесс. Понятие и сущность (лекция № 1) Судебная система Российской Федерации

Судебная система Российской Федерации Логика и аргументация для юристов

Логика и аргументация для юристов Preza

Preza Теория и практика закупок для государственных и муниципальных нужд

Теория и практика закупок для государственных и муниципальных нужд Судебная и административная практика в рамках 44 - ФЗ

Судебная и административная практика в рамках 44 - ФЗ Кодификация Римского права

Кодификация Римского права Накази УЗ з питань безпеки руху поїздів

Накази УЗ з питань безпеки руху поїздів Понятие и предмет страхового права

Понятие и предмет страхового права Приложение Приложение МЕТ.РЕК. по выявлению правообладат 26.01.2022 (1) к вх. письмо от Управление Р

Приложение Приложение МЕТ.РЕК. по выявлению правообладат 26.01.2022 (1) к вх. письмо от Управление Р Правовые основы обеспечения управления качеством продукции в Российской Федерации. Тема 9

Правовые основы обеспечения управления качеством продукции в Российской Федерации. Тема 9 Трудовой договор

Трудовой договор Правотворчество

Правотворчество Судебная практика рассмотрения дел о признании движимой вещи бесхозяйной и признания права собственности на бесхозяйную вещь

Судебная практика рассмотрения дел о признании движимой вещи бесхозяйной и признания права собственности на бесхозяйную вещь Госуслуги

Госуслуги Метрология. Основные понятия. (Лекция 2)

Метрология. Основные понятия. (Лекция 2) Материальная ответственность сторон трудового договора

Материальная ответственность сторон трудового договора Выборы в демократическом обществе

Выборы в демократическом обществе Осуществление закупок в условиях введения политических или экономических санкций иностранными государствами в отношении РФ

Осуществление закупок в условиях введения политических или экономических санкций иностранными государствами в отношении РФ Обеспечение реализации прав граждан в сфере пенсионного обеспечения и социальной защиты

Обеспечение реализации прав граждан в сфере пенсионного обеспечения и социальной защиты Понятие, предмет, метод, система и принципы семейного права в РФ. (Тема 1)

Понятие, предмет, метод, система и принципы семейного права в РФ. (Тема 1) Поняття господарського права

Поняття господарського права