- Таможенная процедура таможенного транзита

Содержание

- 2. План лекции Содержание и условия помещения товаров под таможенную процедуру таможенного транзита. 2. Транзитная декларация. 3.

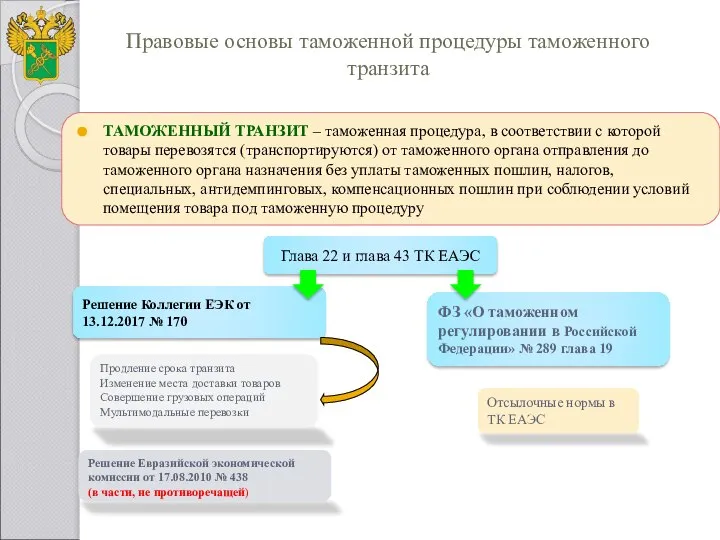

- 3. Правовые основы таможенной процедуры таможенного транзита ТАМОЖЕННЫЙ ТРАНЗИТ – таможенная процедура, в соответствии с которой товары

- 4. Таможенная процедура таможенного транзита применяется: 1) для перевозки (транспортировки) по таможенной территории Союза иностранных товаров, не

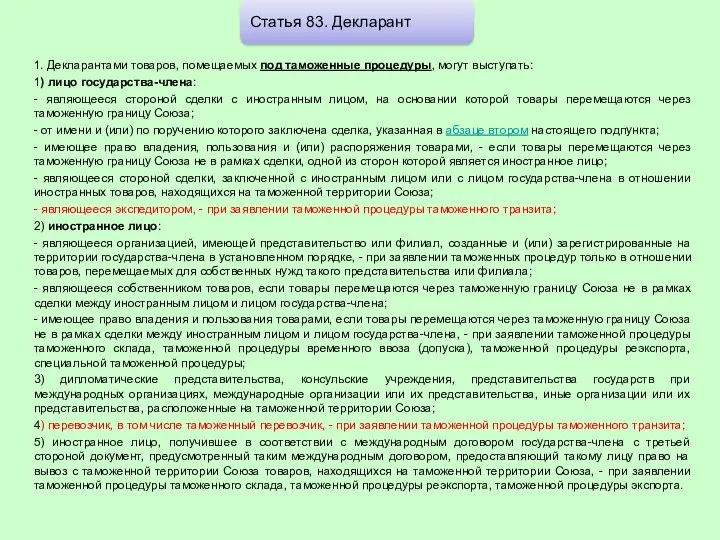

- 5. 1. Декларантами товаров, помещаемых под таможенные процедуры, могут выступать: 1) лицо государства-члена: - являющееся стороной сделки

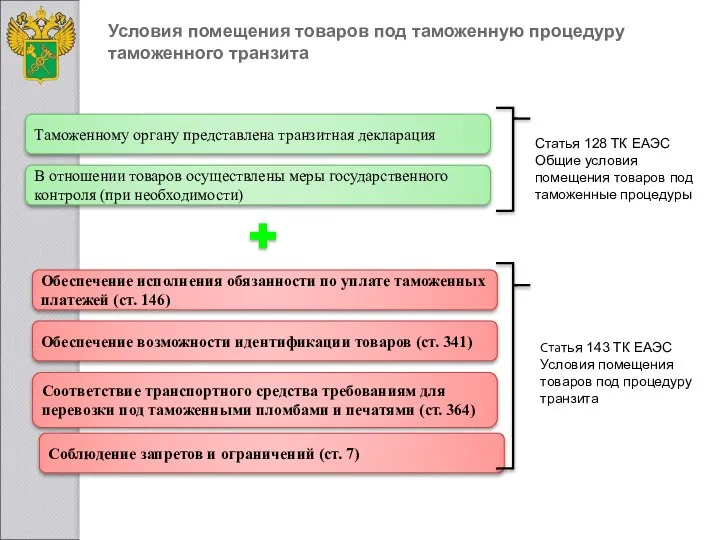

- 6. Условия помещения товаров под таможенную процедуру таможенного транзита Обеспечение возможности идентификации товаров (ст. 341) Соответствие транспортного

- 7. При помещении товаров, за исключением товаров для личного пользования и международных почтовых отправлений, под таможенную процедуру

- 8. В отношении товаров, помещаемых под таможенную процедуру таможенного транзита, обеспечение исполнения обязанности по уплате таможенных пошлин,

- 9. Статья 364. Допущение таможенными органами транспортных средств международной перевозки для перевозки товаров под таможенными пломбами и

- 10. Таможенное сопровождение является мерой, обеспечивающей проведение таможенного контроля, установленной ст. 343 ТК ЕАЭС. Таможенное сопровождение заключается

- 11. Установление маршрута перевозки (ст. 344) также является мерой, обеспечивающей проведение таможенного контроля. Маршрут перевозки товаров устанавливается

- 12. При помещении товаров под таможенную процедуру таможенного транзита таможенный орган отправления устанавливает срок, в течение которого

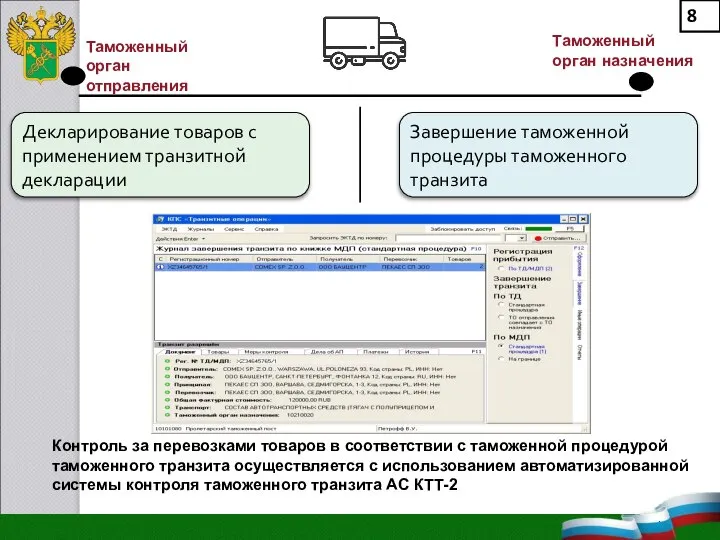

- 13. Таможенный орган отправления Таможенный орган назначения Декларирование товаров с применением транзитной декларации Завершение таможенной процедуры таможенного

- 14. Местом доставки товаров является зона таможенного контроля, находящаяся в регионе деятельности таможенного органа назначения. Место доставки

- 15. Разгрузка, перегрузка (перевалка), в том числе с транспортного средства одного вида транспорта на транспортное средство другого

- 16. Форма и порядок заполнения транзитной декларации, определяются решением Комиссии таможенного союза № 289 от 18.06.2010 г.

- 17. Статья 107. Сведения, подлежащие указанию в транзитной декларации В транзитной декларации подлежат указанию сведения: 1) об

- 18. В качестве транзитной декларации допускается использование транспортных (перевозочных), коммерческих и (или) иных документов, если в них

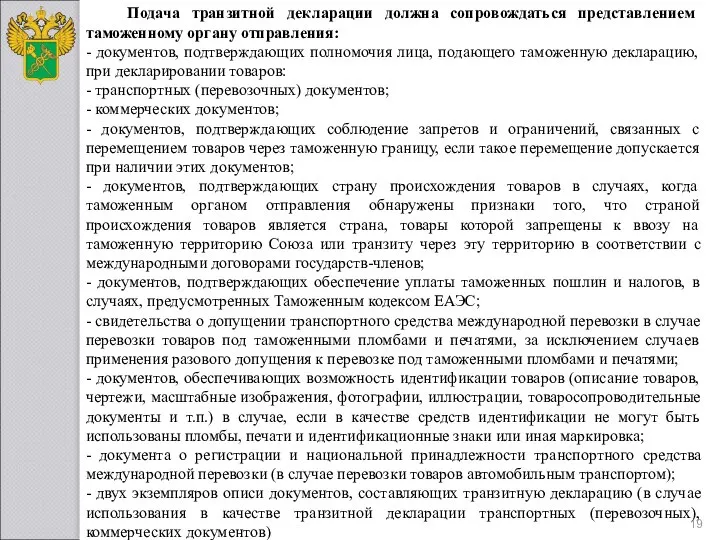

- 19. Подача транзитной декларации должна сопровождаться представлением таможенному органу отправления: - документов, подтверждающих полномочия лица, подающего таможенную

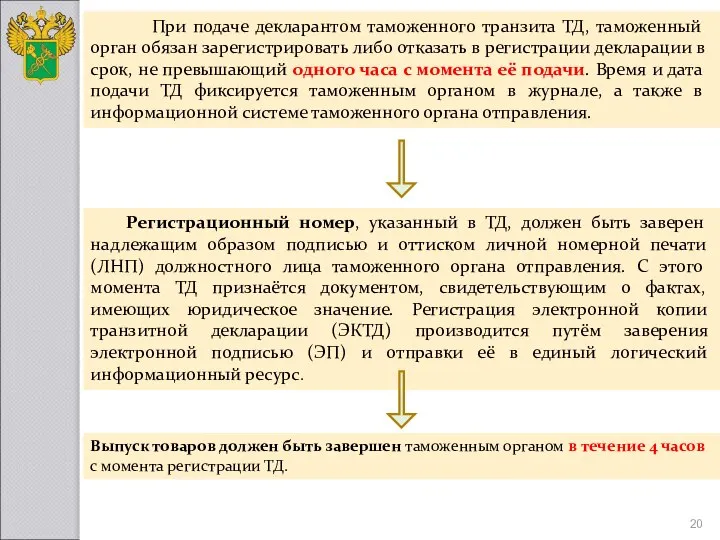

- 20. При подаче декларантом таможенного транзита ТД, таможенный орган обязан зарегистрировать либо отказать в регистрации декларации в

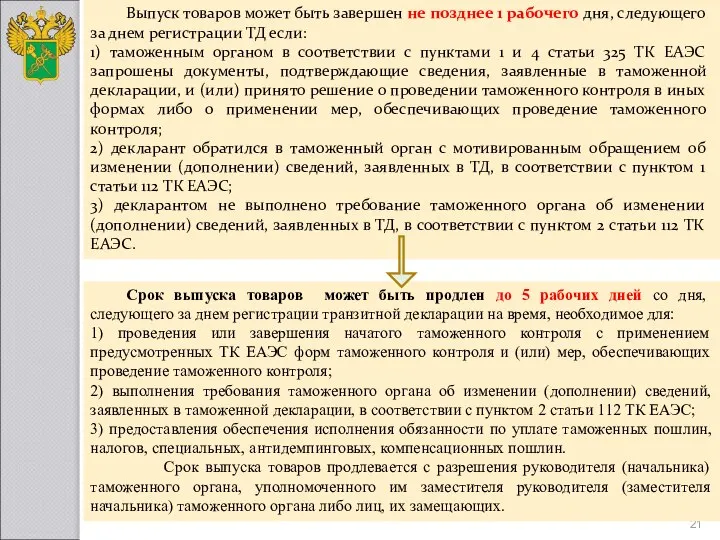

- 21. Выпуск товаров может быть завершен не позднее 1 рабочего дня, следующего за днем регистрации ТД если:

- 22. Для обеспечения защиты документов, необходимых для таможенных целей, и недопущения случаев их подмены, при перевозке товаров

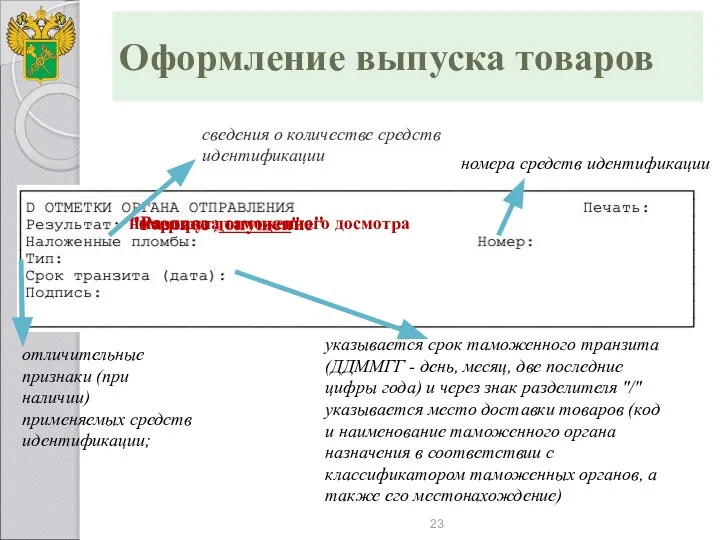

- 23. Оформление выпуска товаров "Разовое допущение" номер акта таможенного досмотра "маршрут:________" сведения о количестве средств идентификации номера

- 24. Действие таможенной процедуры таможенного транзита завершается после доставки товаров в место доставки товаров, определенное таможенным органом

- 25. После представления необходимых документов для завершение таможенной процедуры таможенного транзита должностное лицо таможенного органа назначения: регистрирует

- 26. Таможенный орган назначения завершает действие таможенной процедуры таможенного транзита в возможно короткие сроки, но не позднее

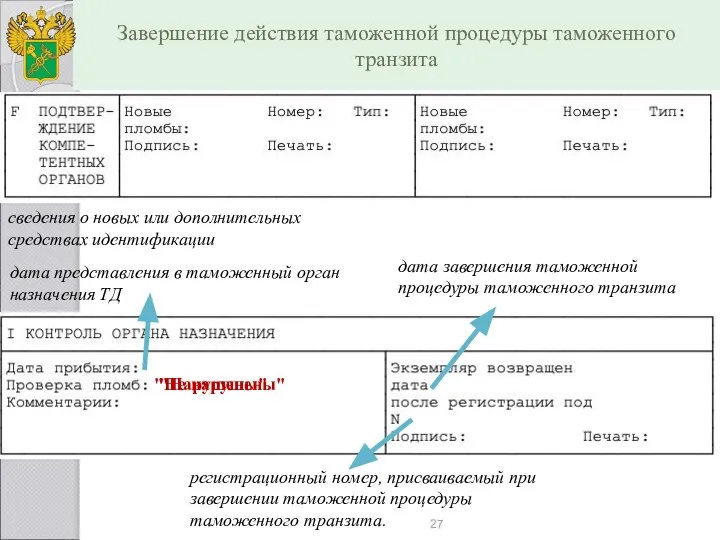

- 27. Завершение действия таможенной процедуры таможенного транзита сведения о новых или дополнительных средствах идентификации дата представления в

- 28. В случае если по истечении 10 календарных дней со дня, следующего за днем истечения срока таможенного

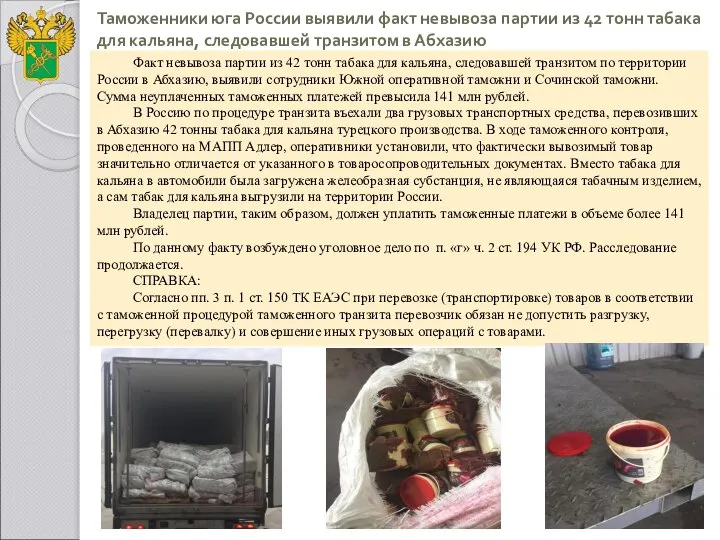

- 29. Таможенники юга России выявили факт невывоза партии из 42 тонн табака для кальяна, следовавшей транзитом в

- 31. Скачать презентацию

План лекции

Содержание и условия помещения товаров под таможенную процедуру таможенного транзита.

2.

План лекции

Содержание и условия помещения товаров под таможенную процедуру таможенного транзита.

2.

Правовые основы таможенной процедуры таможенного транзита

ТАМОЖЕННЫЙ ТРАНЗИТ – таможенная процедура, в

Правовые основы таможенной процедуры таможенного транзита

ТАМОЖЕННЫЙ ТРАНЗИТ – таможенная процедура, в

Таможенная процедура таможенного транзита применяется:

1) для перевозки (транспортировки) по таможенной

Таможенная процедура таможенного транзита применяется:

1) для перевозки (транспортировки) по таможенной

1. Декларантами товаров, помещаемых под таможенные процедуры, могут выступать:

1) лицо государства-члена:

-

1. Декларантами товаров, помещаемых под таможенные процедуры, могут выступать:

1) лицо государства-члена:

-

Условия помещения товаров под таможенную процедуру

таможенного транзита

Обеспечение возможности идентификации товаров

Условия помещения товаров под таможенную процедуру

таможенного транзита

Обеспечение возможности идентификации товаров

При помещении товаров, за исключением товаров для личного пользования и международных

При помещении товаров, за исключением товаров для личного пользования и международных

В отношении товаров, помещаемых под таможенную процедуру таможенного транзита, обеспечение исполнения

В отношении товаров, помещаемых под таможенную процедуру таможенного транзита, обеспечение исполнения

Статья 364. Допущение таможенными органами транспортных средств международной перевозки для перевозки

Статья 364. Допущение таможенными органами транспортных средств международной перевозки для перевозки

Таможенное сопровождение является мерой, обеспечивающей проведение таможенного контроля, установленной ст. 343

Таможенное сопровождение является мерой, обеспечивающей проведение таможенного контроля, установленной ст. 343

Установление маршрута перевозки (ст. 344) также является мерой, обеспечивающей проведение

Установление маршрута перевозки (ст. 344) также является мерой, обеспечивающей проведение

При помещении товаров под таможенную процедуру таможенного транзита таможенный орган

При помещении товаров под таможенную процедуру таможенного транзита таможенный орган

Таможенный орган отправления

Таможенный орган назначения

Декларирование товаров с применением транзитной декларации

Завершение таможенной

Таможенный орган отправления

Таможенный орган назначения

Декларирование товаров с применением транзитной декларации

Завершение таможенной

Местом доставки товаров является зона таможенного контроля, находящаяся в регионе деятельности

Местом доставки товаров является зона таможенного контроля, находящаяся в регионе деятельности

Разгрузка, перегрузка (перевалка), в том числе с транспортного средства одного

Разгрузка, перегрузка (перевалка), в том числе с транспортного средства одного

Форма и порядок заполнения транзитной декларации, определяются решением Комиссии таможенного

Форма и порядок заполнения транзитной декларации, определяются решением Комиссии таможенного

Статья 107. Сведения, подлежащие указанию в транзитной декларации

В транзитной декларации подлежат

Статья 107. Сведения, подлежащие указанию в транзитной декларации

В транзитной декларации подлежат

В качестве транзитной декларации допускается использование транспортных (перевозочных), коммерческих и

В качестве транзитной декларации допускается использование транспортных (перевозочных), коммерческих и

Подача транзитной декларации должна сопровождаться представлением таможенному органу отправления:

- документов,

Подача транзитной декларации должна сопровождаться представлением таможенному органу отправления:

- документов,

При подаче декларантом таможенного транзита ТД, таможенный орган обязан

При подаче декларантом таможенного транзита ТД, таможенный орган обязан

Выпуск товаров может быть завершен не позднее 1 рабочего дня,

Выпуск товаров может быть завершен не позднее 1 рабочего дня,

Для обеспечения защиты документов, необходимых для таможенных целей, и недопущения

Для обеспечения защиты документов, необходимых для таможенных целей, и недопущения

Оформление выпуска товаров

"Разовое допущение"

номер акта таможенного досмотра

"маршрут:________"

сведения о количестве средств идентификации

номера

Оформление выпуска товаров

"Разовое допущение"

номер акта таможенного досмотра

"маршрут:________"

сведения о количестве средств идентификации

номера

Действие таможенной процедуры таможенного транзита завершается после доставки

Действие таможенной процедуры таможенного транзита завершается после доставки

После представления необходимых документов для завершение таможенной процедуры таможенного транзита

После представления необходимых документов для завершение таможенной процедуры таможенного транзита

Таможенный орган назначения завершает действие таможенной процедуры таможенного транзита в

Таможенный орган назначения завершает действие таможенной процедуры таможенного транзита в

Завершение действия таможенной процедуры таможенного транзита

сведения о новых или дополнительных

Завершение действия таможенной процедуры таможенного транзита

сведения о новых или дополнительных

В случае если по истечении 10 календарных дней со дня,

В случае если по истечении 10 календарных дней со дня,

Таможенники юга России выявили факт невывоза партии из 42 тонн табака

Таможенники юга России выявили факт невывоза партии из 42 тонн табака

Билль о правах и другие поправки к конституции США

Билль о правах и другие поправки к конституции США Судебная власть и ее роль в системе сдержек и противовесов России

Судебная власть и ее роль в системе сдержек и противовесов России Теория государства и права, как наука и учебная дисциплина

Теория государства и права, как наука и учебная дисциплина Праздники для всех

Праздники для всех Roboethics. The Formula of Universal Law

Roboethics. The Formula of Universal Law Флаг

Флаг Адлия вазирлиги ҳузуридаги интеллектуал мулк агентлиги. Миллий қонунчилик. Халқаро ҳужжатлар

Адлия вазирлиги ҳузуридаги интеллектуал мулк агентлиги. Миллий қонунчилик. Халқаро ҳужжатлар Современный этап развития криминалистики (90-е гг.)

Современный этап развития криминалистики (90-е гг.) Следы ног

Следы ног Операционная работа на стадионе. Общая информация

Операционная работа на стадионе. Общая информация Правовые основы организации адвокатуры

Правовые основы организации адвокатуры Государственная гражданская служба Российской Федерации

Государственная гражданская служба Российской Федерации Односторонний отказ от договора

Односторонний отказ от договора Принцип разделения власти

Принцип разделения власти Понятие и общие условия предварительного расследования. Следственные действия. Тема 7-8

Понятие и общие условия предварительного расследования. Следственные действия. Тема 7-8 Преступления против государственной службы и службы в органах местного самоуправления

Преступления против государственной службы и службы в органах местного самоуправления Трудовой договор

Трудовой договор Предмет и методы истории государства и права России

Предмет и методы истории государства и права России Государственные символы России

Государственные символы России Я против насилия

Я против насилия Авторское право

Авторское право Способы определения поставщиков (подрядчиков, исполнителей)

Способы определения поставщиков (подрядчиков, исполнителей) Объект преступления

Объект преступления Управление подразделениями в мирное время. Основы делопроизводства. Обращение со служебными документами. (УПМВ Л 3-2)

Управление подразделениями в мирное время. Основы делопроизводства. Обращение со служебными документами. (УПМВ Л 3-2) Аккредитационное удостоверение

Аккредитационное удостоверение Трудовое право

Трудовое право Экстремизм и терроризм – угроза национальной безопасности России и миру

Экстремизм и терроризм – угроза национальной безопасности России и миру Юридическая методология: понятие, место и роль в познании права

Юридическая методология: понятие, место и роль в познании права