- Таможенная стоимость в системе таможенно-тарифного регулирования. Тема 7

Содержание

- 2. Основные понятия таможенная стоимость товара, методы определения таможенной стоимости, взаимосвязанные лица, декларация таможенной стоимости (ДТС)

- 3. Результаты проведенного WCO опроса в более чем 60 странах мира показали, что недостоверное декларирование таможенной стоимости

- 4. ПЛАН Вопрос 1. Таможенная стоимость, её сущность и необходимость в расчётах таможенных платежей. Вопрос 2. Методы

- 5. Таможенная стоимость является базой для целей исчисления таможенных пошлин, налогов.

- 6. Таможенная стоимость- специфическая величина, определяемая в установленном законодательством порядке и используемая в целях таможенного обложения, т.е.

- 7. Исчисление таможенной стоимости необходимо для таких таможенных целей, как таможенная статистика, контроль за соблюдением устанавливаемых стоимостных

- 8. Установление порядка определения таможенной стоимости: 1) обеспечивает полноту поступлений таможенных платежей в федеральный бюджет; 2) ставит

- 9. Нормативная база: Глава 5 ТК ЕАЭС «Таможенная стоимость товаров» Глава 5 Федерального закона от 03 августа

- 10. Нормативная база: Решение Комиссии Таможенного союза от 20 сентября 2010 г. № 376 «О порядках декларирования,

- 11. Методы определения таможенной стоимости: 1) по стоимости сделки с ввозимыми товарами; 2) по стоимости сделки с

- 12. Таможенная стоимость товаров и сведения, относящиеся к ее определению, должны основываться на количественно определяемой и документально

- 13. Таможенной стоимостью товаров, ввозимых на единую таможенную территорию Союза, является стоимость сделки с ними, т.е. цена,

- 14. Ценой, фактически уплаченной или подлежащей уплате за ввозимые товары является общая сумма всех платежей за эти

- 15. Стоимость сделки корректируется с учетом установленных надбавок и вычетов.

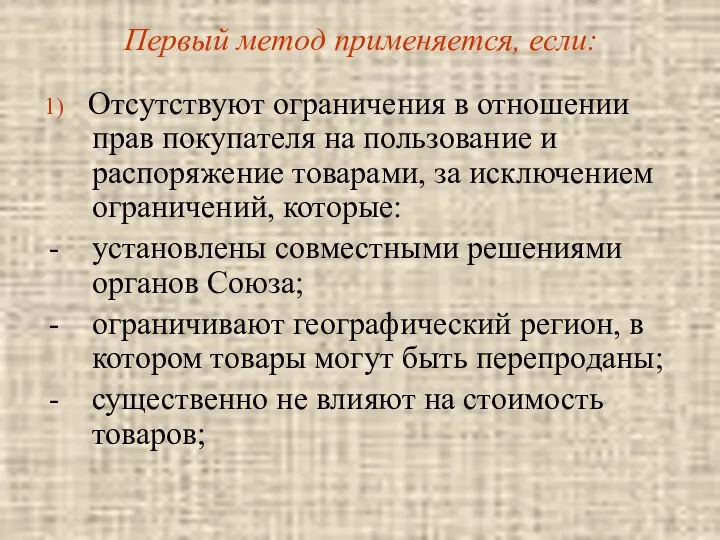

- 16. Первый метод применяется, если: 1) Отсутствуют ограничения в отношении прав покупателя на пользование и распоряжение товарами,

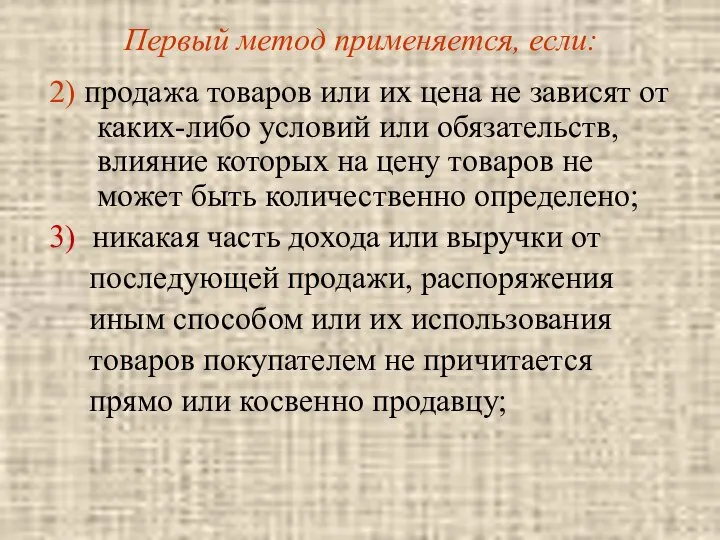

- 17. Первый метод применяется, если: 2) продажа товаров или их цена не зависят от каких-либо условий или

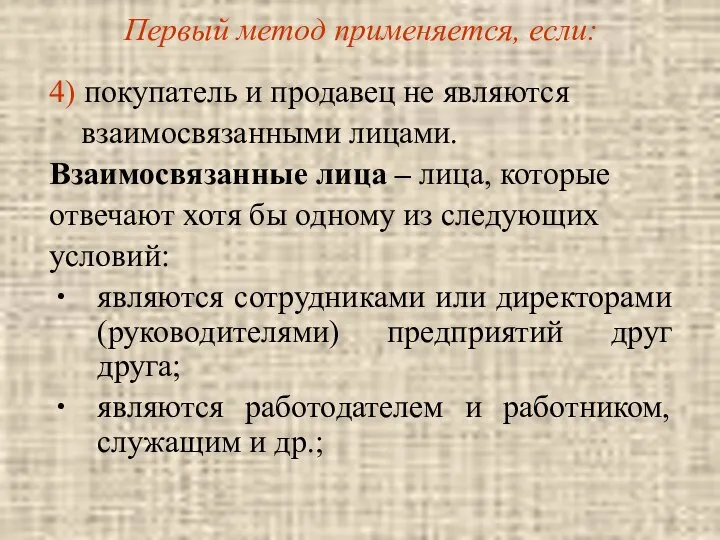

- 18. Первый метод применяется, если: 4) покупатель и продавец не являются взаимосвязанными лицами. Взаимосвязанные лица – лица,

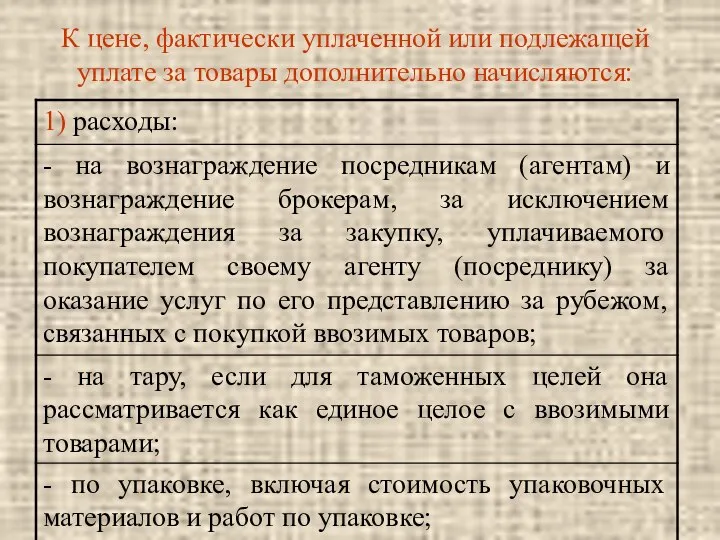

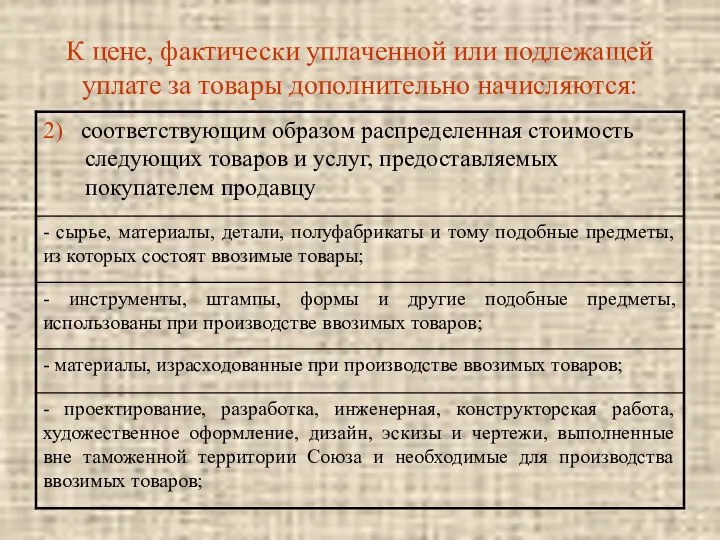

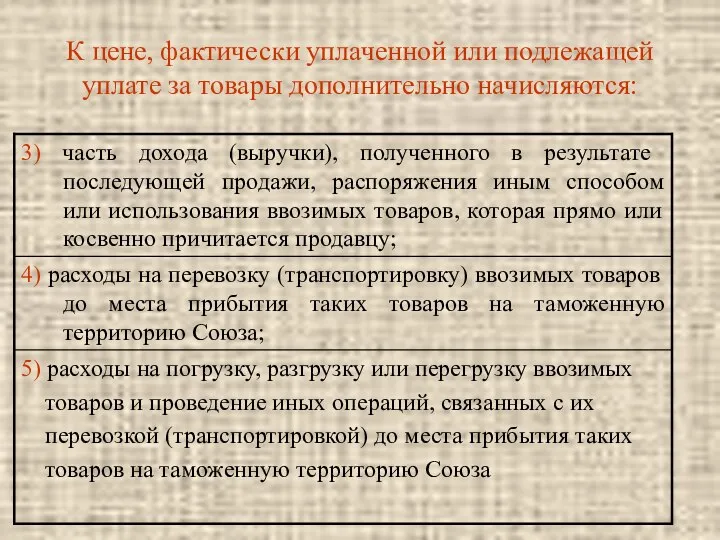

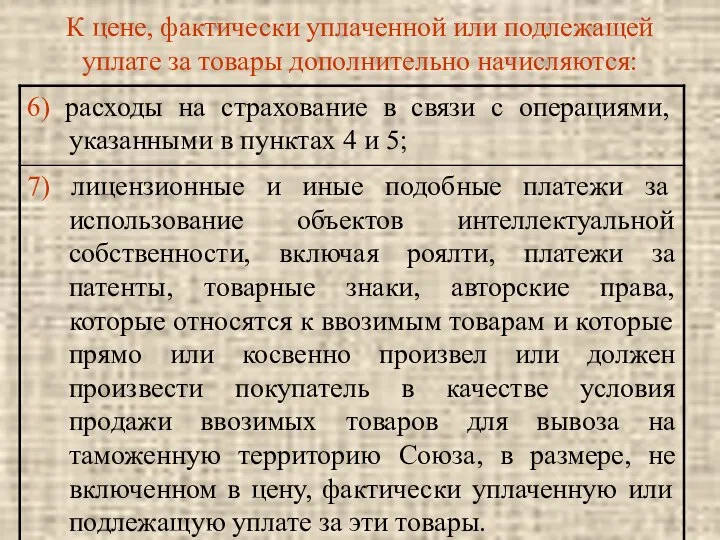

- 19. К цене, фактически уплаченной или подлежащей уплате за товары дополнительно начисляются:

- 20. К цене, фактически уплаченной или подлежащей уплате за товары дополнительно начисляются:

- 21. К цене, фактически уплаченной или подлежащей уплате за товары дополнительно начисляются:

- 22. К цене, фактически уплаченной или подлежащей уплате за товары дополнительно начисляются:

- 23. Идентичные товары - товары, одинаковые во всех отношениях, в том числе по физическим характеристикам, качеству и

- 24. Однородные товары - товары, не являющиеся идентичными во всех отношениях, но имеющие сходные характеристики и состоящие

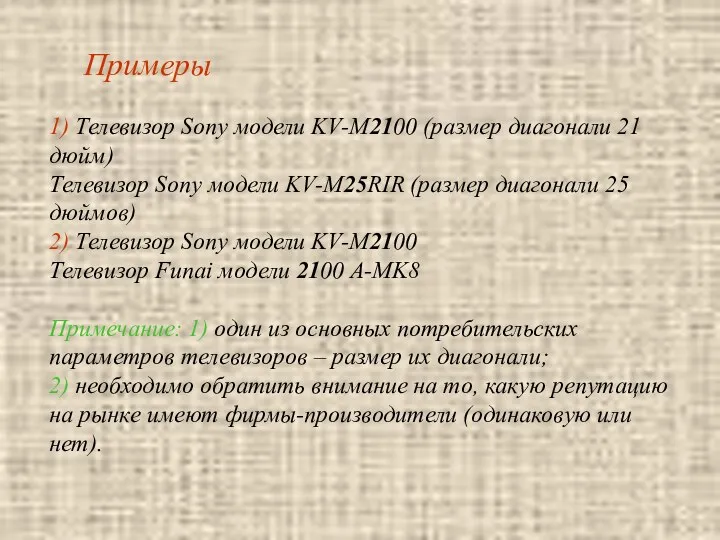

- 25. Примеры 1) Телевизор Sony модели KV-M2100 (размер диагонали 21 дюйм) Телевизор Sony модели KV-M25RIR (размер диагонали

- 26. Примеры 3) Телевизор Samsung модели LE-37M87 BD (размер диагонали 37 дюймов) Телевизор Samsung модели LE-46S81 B

- 27. Постановление Правительства РФ от 16 декабря 2019 года № 1694 «Об утверждении правил определения таможенной стоимости

- 28. Правила устанавливают порядок определения таможенной стоимости товаров, вывозимых из Российской Федерации, в том числе особенности применения

- 29. Таможенная стоимость вывозимых товаров определяется в целях исчисления вывозных таможенных пошлин, базой для исчисления которых является

- 30. Таможенная стоимость вывозимых товаров не определяется и не заявляется, если в соответствии с правом ЕАЭС и

- 31. Методы определения таможенной стоимости вывозимых товаров: 1) по стоимости сделки с вывозимыми товарами; 2) по стоимости

- 32. Основой определения таможенной стоимости вывозимых товаров должна быть в максимально возможной степени стоимость сделки с этими

- 33. Приказ ФТС России от 27 января 2011 г. № 152 «Об утверждении форм декларации таможенной стоимости

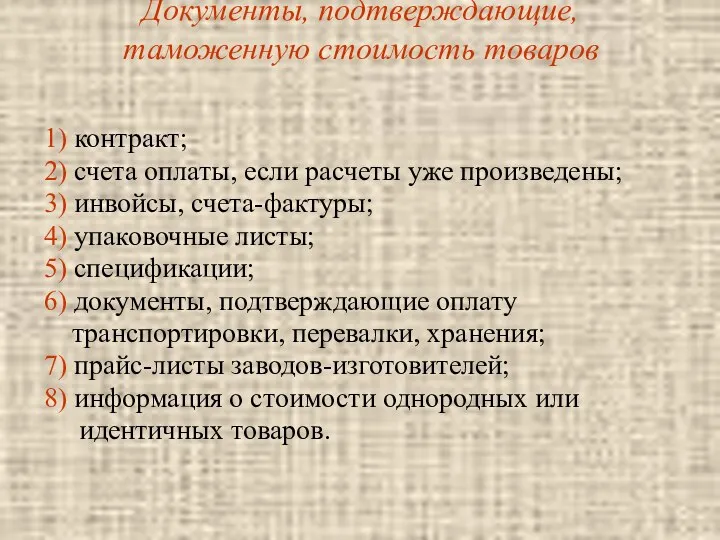

- 34. Документы, подтверждающие, таможенную стоимость товаров 1) контракт; 2) счета оплаты, если расчеты уже произведены; 3) инвойсы,

- 36. Скачать презентацию

Основные понятия

таможенная стоимость товара, методы определения таможенной стоимости,

взаимосвязанные лица,

декларация таможенной

Основные понятия таможенная стоимость товара, методы определения таможенной стоимости, взаимосвязанные лица, декларация таможенной

Результаты проведенного WCO опроса в более чем 60 странах мира показали,

Результаты проведенного WCO опроса в более чем 60 странах мира показали,

ПЛАН

Вопрос 1. Таможенная стоимость, её сущность и

необходимость в расчётах таможенных

ПЛАН

Вопрос 1. Таможенная стоимость, её сущность и

необходимость в расчётах таможенных

Таможенная стоимость

является базой для целей исчисления таможенных пошлин, налогов.

Таможенная стоимость

является базой для целей исчисления таможенных пошлин, налогов.

Таможенная стоимость-

специфическая величина, определяемая в установленном законодательством порядке и используемая в

Таможенная стоимость- специфическая величина, определяемая в установленном законодательством порядке и используемая в

Исчисление таможенной стоимости необходимо

для таких таможенных целей, как таможенная статистика,

контроль

Исчисление таможенной стоимости необходимо для таких таможенных целей, как таможенная статистика, контроль

Установление порядка определения таможенной стоимости:

1) обеспечивает полноту поступлений таможенных платежей в

Установление порядка определения таможенной стоимости:

1) обеспечивает полноту поступлений таможенных платежей в

Нормативная база:

Глава 5 ТК ЕАЭС «Таможенная стоимость товаров»

Глава 5 Федерального закона

Нормативная база:

Глава 5 ТК ЕАЭС «Таможенная стоимость товаров»

Глава 5 Федерального закона

Нормативная база:

Решение Комиссии Таможенного союза от 20 сентября 2010 г. №

Нормативная база:

Решение Комиссии Таможенного союза от 20 сентября 2010 г. №

Методы определения таможенной стоимости:

1) по стоимости сделки с ввозимыми товарами;

2) по

Методы определения таможенной стоимости:

1) по стоимости сделки с ввозимыми товарами;

2) по

Таможенная стоимость товаров

и сведения, относящиеся к ее определению, должны основываться

Таможенная стоимость товаров и сведения, относящиеся к ее определению, должны основываться

Таможенной стоимостью товаров,

ввозимых на единую таможенную территорию Союза, является стоимость

Таможенной стоимостью товаров, ввозимых на единую таможенную территорию Союза, является стоимость

Ценой, фактически уплаченной или подлежащей уплате за ввозимые товары

является общая

Ценой, фактически уплаченной или подлежащей уплате за ввозимые товары является общая

Стоимость сделки

корректируется

с учетом установленных надбавок и вычетов.

Стоимость сделки

корректируется

с учетом установленных надбавок и вычетов.

Первый метод применяется, если:

1) Отсутствуют ограничения в отношении прав покупателя на

Первый метод применяется, если:

1) Отсутствуют ограничения в отношении прав покупателя на

Первый метод применяется, если:

2) продажа товаров или их цена не зависят

Первый метод применяется, если:

2) продажа товаров или их цена не зависят

Первый метод применяется, если:

4) покупатель и продавец не являются

взаимосвязанными

Первый метод применяется, если:

4) покупатель и продавец не являются

взаимосвязанными

К цене, фактически уплаченной или подлежащей уплате за товары дополнительно начисляются:

К цене, фактически уплаченной или подлежащей уплате за товары дополнительно начисляются:

К цене, фактически уплаченной или подлежащей уплате за товары дополнительно начисляются:

К цене, фактически уплаченной или подлежащей уплате за товары дополнительно начисляются:

К цене, фактически уплаченной или подлежащей уплате за товары дополнительно начисляются:

К цене, фактически уплаченной или подлежащей уплате за товары дополнительно начисляются:

К цене, фактически уплаченной или подлежащей уплате за товары дополнительно начисляются:

К цене, фактически уплаченной или подлежащей уплате за товары дополнительно начисляются:

Идентичные товары -

товары, одинаковые во всех отношениях, в том числе

Идентичные товары - товары, одинаковые во всех отношениях, в том числе

Однородные товары - товары, не являющиеся идентичными во всех отношениях, но

Однородные товары - товары, не являющиеся идентичными во всех отношениях, но

Примеры

1) Телевизор Sony модели KV-M2100 (размер диагонали 21 дюйм)

Телевизор Sony

Примеры 1) Телевизор Sony модели KV-M2100 (размер диагонали 21 дюйм) Телевизор Sony

Примеры

3) Телевизор Samsung модели LE-37M87 BD (размер диагонали 37 дюймов)

Примеры 3) Телевизор Samsung модели LE-37M87 BD (размер диагонали 37 дюймов)

Постановление Правительства РФ

от 16 декабря 2019 года № 1694

«Об утверждении

Постановление Правительства РФ

от 16 декабря 2019 года № 1694

«Об утверждении

Правила устанавливают порядок

определения таможенной стоимости товаров,

вывозимых из Российской Федерации, в

Правила устанавливают порядок

определения таможенной стоимости товаров,

вывозимых из Российской Федерации, в

Таможенная стоимость

вывозимых товаров определяется в

целях исчисления вывозных

таможенных пошлин, базой

Таможенная стоимость

вывозимых товаров определяется в

целях исчисления вывозных

таможенных пошлин, базой

Таможенная стоимость

вывозимых товаров не определяется и не

заявляется, если в соответствии

Таможенная стоимость

вывозимых товаров не определяется и не

заявляется, если в соответствии

Методы определения таможенной стоимости вывозимых товаров:

1) по стоимости сделки с вывозимыми

Методы определения таможенной стоимости вывозимых товаров:

1) по стоимости сделки с вывозимыми

Основой определения таможенной стоимости

вывозимых товаров должна быть в

максимально возможной

Основой определения таможенной стоимости

вывозимых товаров должна быть в

максимально возможной

Приказ ФТС России от 27 января 2011 г.

№ 152

«Об утверждении

Приказ ФТС России от 27 января 2011 г.

№ 152

«Об утверждении

Документы, подтверждающие, таможенную стоимость товаров

1) контракт;

2) счета оплаты, если расчеты уже

Документы, подтверждающие, таможенную стоимость товаров

1) контракт;

2) счета оплаты, если расчеты уже

Совершенствование системы обеспечения жильем военнослужащих РК

Совершенствование системы обеспечения жильем военнослужащих РК Правоотношения и субъекты ДО права

Правоотношения и субъекты ДО права Формирование и чтение ЕПД

Формирование и чтение ЕПД Происхождение государства и права

Происхождение государства и права Торговое представительство по праву Германии: понятие и виды

Торговое представительство по праву Германии: понятие и виды Уголовная и Административная oтветственнoсть в РФв чём схожи и в чём различны,как влияют на жизнь общества

Уголовная и Административная oтветственнoсть в РФв чём схожи и в чём различны,как влияют на жизнь общества Понятие и виды сделок

Понятие и виды сделок Семейные правоотношения

Семейные правоотношения День Конституции Российской Федерации

День Конституции Российской Федерации Рассадка пассажиров в ряду аварийного выхода

Рассадка пассажиров в ряду аварийного выхода Ломбард. Нормативные акты и документы

Ломбард. Нормативные акты и документы к лекции №4 Право общей собств

к лекции №4 Право общей собств Что из перечисленного ниже относится к личным (гражданским) правам гражданина РФ? Вопросы

Что из перечисленного ниже относится к личным (гражданским) правам гражданина РФ? Вопросы Всероссийские акции в формате Дни единых действий

Всероссийские акции в формате Дни единых действий Управление государственными и муниципальными имущественными комплексами в форме акционерных обществ и фондов

Управление государственными и муниципальными имущественными комплексами в форме акционерных обществ и фондов Законодательство в области культуры

Законодательство в области культуры Замена фото

Замена фото Основы права. Уголовный кодекс РК

Основы права. Уголовный кодекс РК Формирование сведений об объекте закупке – лекарственном препарате в составе информации о контракте

Формирование сведений об объекте закупке – лекарственном препарате в составе информации о контракте Тема_1_ПОНЯТТЯ,_ПРЕДМЕТ,_ЗАВДАННЯ,_ПРИНЦИПИ_І_СИСТЕМА_КРИМІНАЛЬНОГО

Тема_1_ПОНЯТТЯ,_ПРЕДМЕТ,_ЗАВДАННЯ,_ПРИНЦИПИ_І_СИСТЕМА_КРИМІНАЛЬНОГО Право на справедливий судовий розгляд

Право на справедливий судовий розгляд Форма государственного устройства

Форма государственного устройства Сертификат на круглосуточную квалифицированную юридическую поддержку, г. Москва

Сертификат на круглосуточную квалифицированную юридическую поддержку, г. Москва Pravovaya.analitika_prezentaciya_2022_2024._3_

Pravovaya.analitika_prezentaciya_2022_2024._3_ Классификация федераций

Классификация федераций Муниципальное право

Муниципальное право Организация деятельности Государственной противопожарной службы (ГПС) МЧС ДНР

Организация деятельности Государственной противопожарной службы (ГПС) МЧС ДНР Hindu Law

Hindu Law