- Торговый сбор

Содержание

- 2. ПЛАТЕЛЬЩИКИ СБОРА (СТ. 311 НК РФ) ЮЛ и ИП, осуществляющие виды предпринимательской деятельности в отношении которых

- 3. ПЛАТЕЛЬЩИКИ СБОРА (СТ. 311 НК РФ) ЮЛ и ИП, осуществляющие виды предпринимательской деятельности в отношении которых

- 4. ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ (СТ. 412 НК РФ) Использование объекта движимого и недвижимого имущества для осуществления вида предпринимательской

- 5. ПОНЯТИЯ ДЛЯ ОПРЕДЕЛЕНИЯ ОБЪЕКТА НО (СТ. 412 НК РФ) 1. дата возникновения объекта обложения сбором; 2.

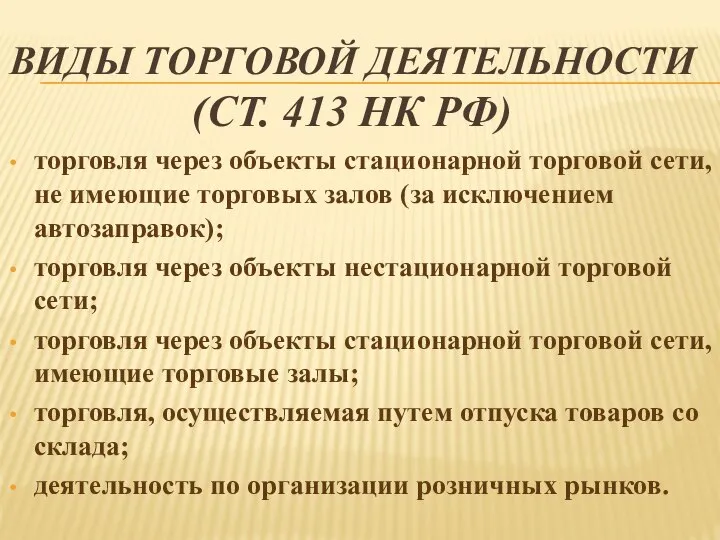

- 6. ВИДЫ ДЕЯТЕЛЬНОСТИ (СТ. 413 НК РФ) Торговая деятельность на объектах осуществления торговли.

- 7. ВИДЫ ТОРГОВОЙ ДЕЯТЕЛЬНОСТИ (СТ. 413 НК РФ) торговля через объекты стационарной торговой сети, не имеющие торговых

- 8. ПОНЯТИЯ ПРИ ОСУЩЕСТВЛЕНИИ ТОРГОВОЙ ДЕЯТЕЛЬНОСТИ (СТ. 413 НК РФ) 1. объект осуществления торговли; 2. торговля; 3.

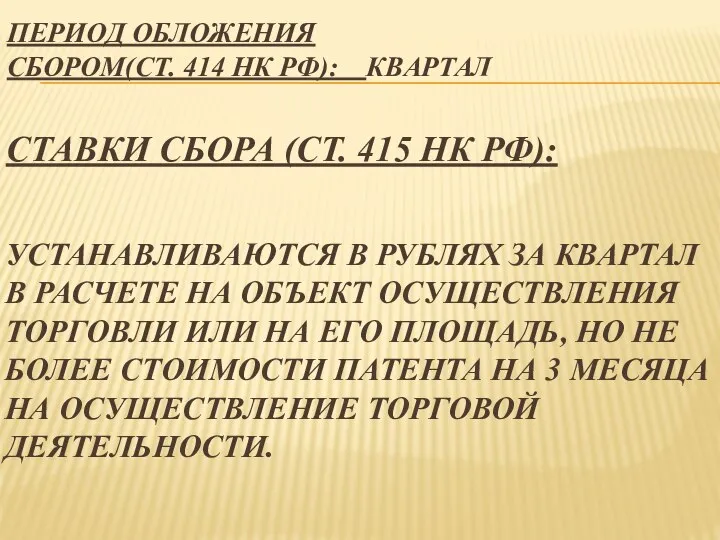

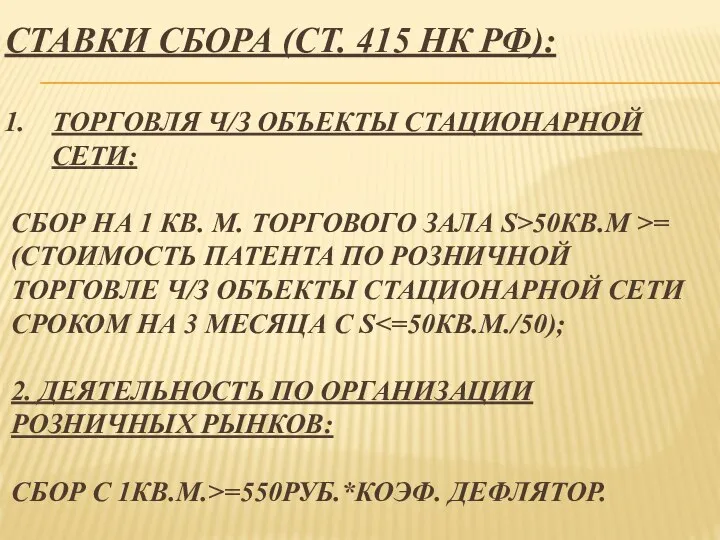

- 9. ПЕРИОД ОБЛОЖЕНИЯ СБОРОМ(СТ. 414 НК РФ): КВАРТАЛ СТАВКИ СБОРА (СТ. 415 НК РФ): УСТАНАВЛИВАЮТСЯ В РУБЛЯХ

- 10. ТОРГОВЛЯ Ч/З ОБЪЕКТЫ СТАЦИОНАРНОЙ СЕТИ: СБОР НА 1 КВ. М. ТОРГОВОГО ЗАЛА S>50КВ.М >= (СТОИМОСТЬ ПАТЕНТА

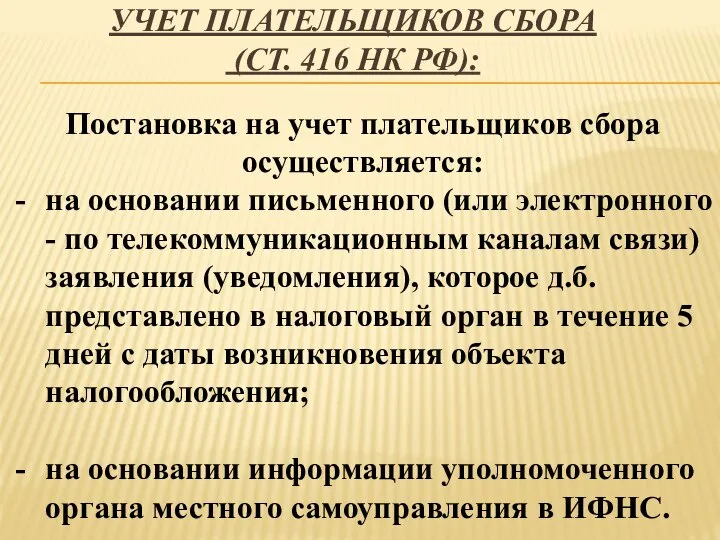

- 11. УЧЕТ ПЛАТЕЛЬЩИКОВ СБОРА (СТ. 416 НК РФ): Постановка на учет плательщиков сбора осуществляется: на основании письменного

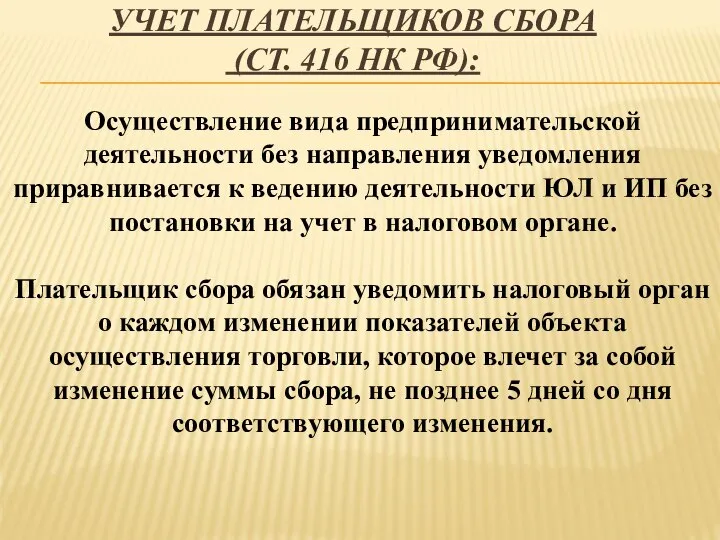

- 12. УЧЕТ ПЛАТЕЛЬЩИКОВ СБОРА (СТ. 416 НК РФ): Осуществление вида предпринимательской деятельности без направления уведомления приравнивается к

- 13. УЧЕТ ПЛАТЕЛЬЩИКОВ СБОРА (СТ. 416 НК РФ): Постановка на учет осуществляется: по месту нахождения объекта недвижимого

- 14. УЧЕТ ПЛАТЕЛЬЩИКОВ СБОРА (СТ. 416 НК РФ): Снятие с учета осуществляется на основании соответствующего уведомления. Дата

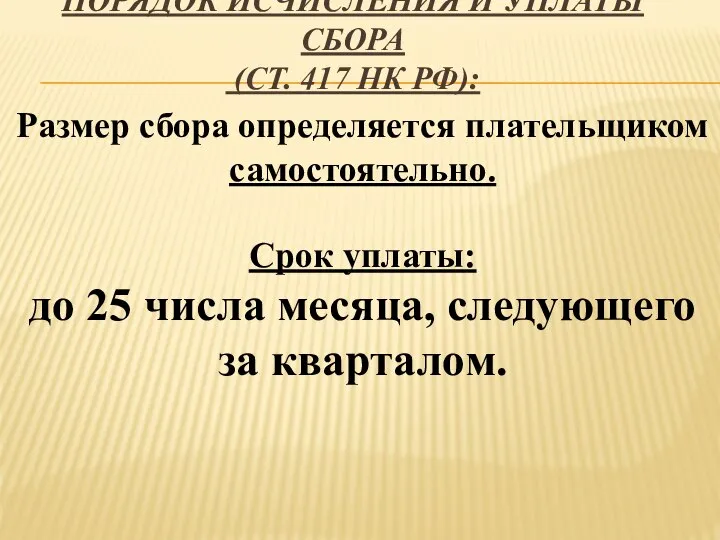

- 15. ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ СБОРА (СТ. 417 НК РФ): Размер сбора определяется плательщиком самостоятельно. Срок уплаты:

- 17. Скачать презентацию

ПЛАТЕЛЬЩИКИ СБОРА

(СТ. 311 НК РФ)

ЮЛ и ИП, осуществляющие виды предпринимательской

ПЛАТЕЛЬЩИКИ СБОРА

(СТ. 311 НК РФ)

ЮЛ и ИП, осуществляющие виды предпринимательской

ПЛАТЕЛЬЩИКИ СБОРА

(СТ. 311 НК РФ)

ЮЛ и ИП, осуществляющие виды предпринимательской

ПЛАТЕЛЬЩИКИ СБОРА

(СТ. 311 НК РФ)

ЮЛ и ИП, осуществляющие виды предпринимательской

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

(СТ. 412 НК РФ)

Использование объекта движимого и недвижимого имущества для

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

(СТ. 412 НК РФ)

Использование объекта движимого и недвижимого имущества для

ПОНЯТИЯ ДЛЯ ОПРЕДЕЛЕНИЯ ОБЪЕКТА НО

(СТ. 412 НК РФ)

1. дата возникновения объекта

ПОНЯТИЯ ДЛЯ ОПРЕДЕЛЕНИЯ ОБЪЕКТА НО

(СТ. 412 НК РФ)

1. дата возникновения объекта

ВИДЫ ДЕЯТЕЛЬНОСТИ

(СТ. 413 НК РФ)

Торговая деятельность на объектах осуществления торговли.

ВИДЫ ДЕЯТЕЛЬНОСТИ

(СТ. 413 НК РФ)

Торговая деятельность на объектах осуществления торговли.

ВИДЫ ТОРГОВОЙ ДЕЯТЕЛЬНОСТИ

(СТ. 413 НК РФ)

торговля через объекты стационарной торговой сети,

ВИДЫ ТОРГОВОЙ ДЕЯТЕЛЬНОСТИ

(СТ. 413 НК РФ)

торговля через объекты стационарной торговой сети,

ПОНЯТИЯ ПРИ ОСУЩЕСТВЛЕНИИ ТОРГОВОЙ ДЕЯТЕЛЬНОСТИ

(СТ. 413 НК РФ)

1. объект осуществления торговли;

2.

ПОНЯТИЯ ПРИ ОСУЩЕСТВЛЕНИИ ТОРГОВОЙ ДЕЯТЕЛЬНОСТИ

(СТ. 413 НК РФ)

1. объект осуществления торговли;

2.

ПЕРИОД ОБЛОЖЕНИЯ

СБОРОМ(СТ. 414 НК РФ): КВАРТАЛ

СТАВКИ СБОРА (СТ. 415 НК

ПЕРИОД ОБЛОЖЕНИЯ

СБОРОМ(СТ. 414 НК РФ): КВАРТАЛ

СТАВКИ СБОРА (СТ. 415 НК

ТОРГОВЛЯ Ч/З ОБЪЕКТЫ СТАЦИОНАРНОЙ СЕТИ:

СБОР НА 1 КВ. М. ТОРГОВОГО

ТОРГОВЛЯ Ч/З ОБЪЕКТЫ СТАЦИОНАРНОЙ СЕТИ:

СБОР НА 1 КВ. М. ТОРГОВОГО

УЧЕТ ПЛАТЕЛЬЩИКОВ СБОРА

(СТ. 416 НК РФ):

Постановка на учет плательщиков сбора

УЧЕТ ПЛАТЕЛЬЩИКОВ СБОРА

(СТ. 416 НК РФ):

Постановка на учет плательщиков сбора

УЧЕТ ПЛАТЕЛЬЩИКОВ СБОРА

(СТ. 416 НК РФ):

Осуществление вида предпринимательской деятельности без

УЧЕТ ПЛАТЕЛЬЩИКОВ СБОРА

(СТ. 416 НК РФ):

Осуществление вида предпринимательской деятельности без

УЧЕТ ПЛАТЕЛЬЩИКОВ СБОРА

(СТ. 416 НК РФ):

Постановка на учет осуществляется:

по месту

УЧЕТ ПЛАТЕЛЬЩИКОВ СБОРА

(СТ. 416 НК РФ):

Постановка на учет осуществляется:

по месту

УЧЕТ ПЛАТЕЛЬЩИКОВ СБОРА

(СТ. 416 НК РФ):

Снятие с учета осуществляется на

УЧЕТ ПЛАТЕЛЬЩИКОВ СБОРА

(СТ. 416 НК РФ):

Снятие с учета осуществляется на

ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ СБОРА

(СТ. 417 НК РФ):

Размер сбора определяется

ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ СБОРА

(СТ. 417 НК РФ):

Размер сбора определяется

Права и обязанности граждан ДНР

Права и обязанности граждан ДНР Нормативно-правовая база вожатого в ДОЛ

Нормативно-правовая база вожатого в ДОЛ Понятие и функции избирательной системы

Понятие и функции избирательной системы Защита прав и достоинств ребенка

Защита прав и достоинств ребенка Конституция Российской Федерации

Конституция Российской Федерации Президент РФ

Президент РФ Остановись у преступной черты

Остановись у преступной черты Гид по приказам в СЭД

Гид по приказам в СЭД Антикоррупция

Антикоррупция Теория естественного права

Теория естественного права Скажем коррупции Нет!

Скажем коррупции Нет! Герб, флаг, гимн Российской Федерации

Герб, флаг, гимн Российской Федерации Совершенствование государственного регулирования занятости населения ( на примере Краснодарского края)

Совершенствование государственного регулирования занятости населения ( на примере Краснодарского края) Система прав та система законодавств

Система прав та система законодавств Правовой режим земель промышленности и иного специального назначения

Правовой режим земель промышленности и иного специального назначения Налоговое право в системе российского права. Нормы и источники налогового права Российской Федерации. Тема №1

Налоговое право в системе российского права. Нормы и источники налогового права Российской Федерации. Тема №1 Возникновение, становление и развитие судебной экспертизы. Тема 1

Возникновение, становление и развитие судебной экспертизы. Тема 1 Основные правила и принципы гражданского процесса

Основные правила и принципы гражданского процесса Современное состояние юридической науки в Германии и Франции

Современное состояние юридической науки в Германии и Франции Координационная деятельность прокуратуры по борьбе с преступностью

Координационная деятельность прокуратуры по борьбе с преступностью Правовое просвещение. Подросток - правонарушение - ответственность

Правовое просвещение. Подросток - правонарушение - ответственность Я имею право

Я имею право Формирование нормативной правовой базы образовательной организации при оказании платных образовательных услуг

Формирование нормативной правовой базы образовательной организации при оказании платных образовательных услуг Общие положения федеративного устройства Российской Федерации

Общие положения федеративного устройства Российской Федерации Социальное обеспечение в пензенской области, как региональная форма социального обеспечения

Социальное обеспечение в пензенской области, как региональная форма социального обеспечения Подтверждение соответствия. Сертификат соответствия продукции

Подтверждение соответствия. Сертификат соответствия продукции Конструкторская документация. Правила оформления

Конструкторская документация. Правила оформления Организационно-правовые аспекты реализации Закона Республики Беларусь О борьбе с коррупцией

Организационно-правовые аспекты реализации Закона Республики Беларусь О борьбе с коррупцией