- Учет бенефициарных владельцев: 115-ФЗ

Содержание

- 2. Регулирование 21.12.2016г. Федеральный закон от 07.08.2001г. №115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и

- 3. Цели регулирования Целью регулирования являлось создать инструмент противодействия уклонению от уплаты налогов и использования юридических лиц

- 4. Определение бенефициарного владельца Статья 6.1 Федерального закона от 07.08.2001г. №115-ФЗ Для целей настоящей статьи под бенефициарным

- 5. Принципы расчета доли косвенного контроля Порядок определения доли косвенного участия в уставном капитале юридического лица в

- 6. Принципы расчета доли косвенного контроля (2) В общем случае необходимо: Найти все последовательности участия одной организации

- 7. Что необходимо учитывать при расчете доли косвенного контроля? На приведенной выше схеме, если использовать методику статьи

- 8. Гендир – конечный бенефициар? Подпункт 2 пункта 1 статьи 7 предусматривает а рамках процедур ПОД/ФТ признавать

- 9. Возможность контролировать действия юридического лица Понятия «Лицо, контролирующее юридическое лицо», «Контроль над действиями юридического лица» применительно

- 10. Примеры, описывающие возможность контроля действий юридического лица Из Федерального закона от 26.10.2002г. №127-ФЗ "О несостоятельности (банкротстве)"(статья

- 11. Возможные практические примеры , когда общество может определить контролирующее лицо Понятия «контролирующее лицо» в законодательстве о

- 12. Какие сведения необходимо устанавливать в отношении бенефициарных владельцев? Статья 6.1 Федерального закона от 07.08.2001 N 115-ФЗ

- 13. Необходимо ли осуществлять формальную коммуникацию с лицом, потенциально являющимся конечным бенефициаром? Перечень сведений, которые мы должны

- 14. Обязанности юридического лица по выявлению конечных бенефициаров Юридическое лицо обязано: располагать информацией о своих бенефициарах; Принимать

- 15. Какие органы/организации не обязаны устанавливать бенефициарных владельцев? ОГВ, иные гос.органы, органы местного самоуправления, учреждения, находящиеся в

- 16. Могут ли не вести списки конечных бенефициаров компании с косвенным контролем публично-правовых образований? Федеральный закон говорит

- 17. Не все компании, которые привыкли считать себя контролируемыми государством, могут не вести списков Поскольку при определении

- 18. Механизмы получения информации о бенефициарных владельцах Перечень мер по установлению сведений в отношении своих бенефициарных владельцев

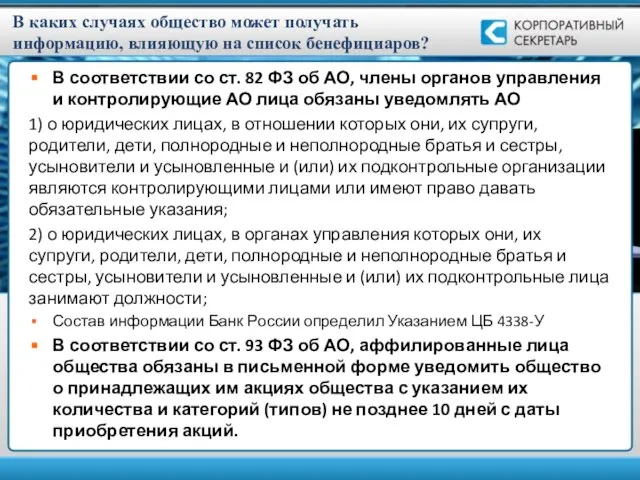

- 19. В каких случаях общество может получать информацию, влияющую на список бенефициаров? В соответствии со ст. 82

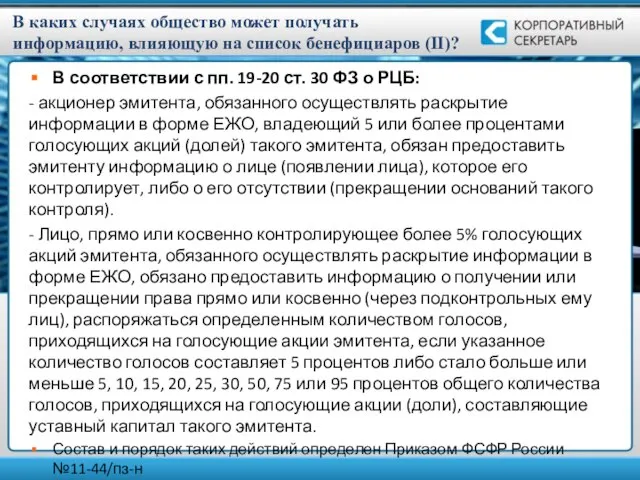

- 20. В каких случаях общество может получать информацию, влияющую на список бенефициаров (II)? В соответствии с пп.

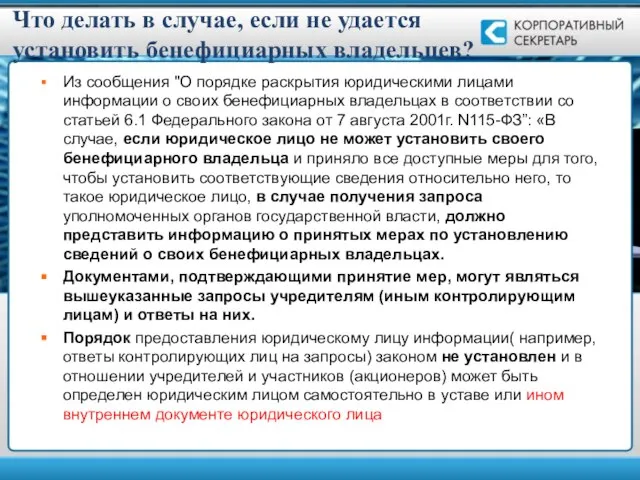

- 21. Что делать в случае, если не удается установить бенефициарных владельцев? Из сообщения "О порядке раскрытия юридическими

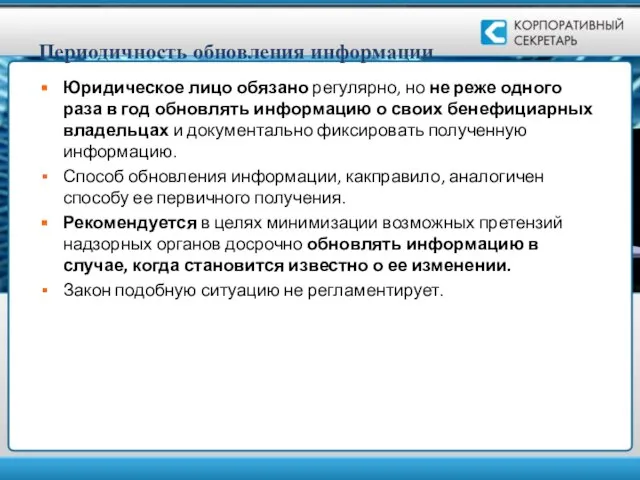

- 22. Периодичность обновления информации Юридическое лицо обязано регулярно, но не реже одного раза в год обновлять информацию

- 23. Хранение документов в обществе Хранению подлежит: информация о своих бенефициарных владельцах; Информация о принятых мерах по

- 24. Взаимодействие с акционерами, участниками и контролирующими лицами Юридическое лицо вправе запрашивать у физических и юридических лиц,

- 25. Административная ответственность бенефицаров в отдельных случаях 15.19.3. Непредставление (нераскрытие) или нарушение лицами, предоставившими обеспечение по облигациям

- 26. Информация, необходимая для установления своих бенефициарных владельцев Следует различать понятия «сведения, установленные в отношении бенефициарного владельца»

- 27. Кто вправе запрашивать и получать информацию о бенефициарах? Юридическое лицо обязано представлять имеющуюся документально подтвержденную информацию

- 28. Порядок предоставления информации госорганам Постановлением Правительства РФ №913 от 31.07.2017 были утверждены Правила, в соответствии с

- 29. Раскрытие информации о бенефициарных владельцах в отчетности Согласно п.7 ст. 6.1 Федерального закона от 07.08.2001 115-ФЗ,

- 30. Раскрытие информации о бенефициарных владельцах в бухгалтерской отчетности Письмо Минфина России от 29.01.2014 N 07-04-18/01 рекомендует

- 31. Персональные данные В соответствии с п.5 ст.6.1 Федерального закона от 07.08.2001 N115-ФЗ передача физическими и юридическими

- 32. Что и в какой последовательности предпринять (1) Утвердить документ, регламентирующий порядок исполнения юридическим лицом обязанности по

- 33. Что и в какой последовательности предпринять (2) Внести полученную информацию в документ, фиксирующий состав бенефициарных владельцев

- 34. Административная ответственность юрлица Статья 14.25.1. Нарушение юридическим лицом обязанностей по установлению и представлению информации о своих

- 35. Взаимосвязь с ведением списков аффилированных лиц В соответствии с п.4 ст.93 ФЗ об АО, «Общество обязано

- 37. Скачать презентацию

Регулирование

21.12.2016г. Федеральный закон от 07.08.2001г. №115-ФЗ «О противодействии легализации (отмыванию) доходов,

Регулирование

21.12.2016г. Федеральный закон от 07.08.2001г. №115-ФЗ «О противодействии легализации (отмыванию) доходов,

Цели регулирования

Целью регулирования являлось создать инструмент противодействия уклонению от уплаты налогов

Цели регулирования

Целью регулирования являлось создать инструмент противодействия уклонению от уплаты налогов

Определение бенефициарного владельца

Статья 6.1 Федерального закона от 07.08.2001г. №115-ФЗ

Для целей настоящей

Определение бенефициарного владельца

Статья 6.1 Федерального закона от 07.08.2001г. №115-ФЗ

Для целей настоящей

Принципы расчета доли косвенного контроля

Порядок определения доли косвенного участия в уставном

Принципы расчета доли косвенного контроля

Порядок определения доли косвенного участия в уставном

Принципы расчета доли косвенного контроля (2)

В общем случае необходимо:

Найти все последовательности

Принципы расчета доли косвенного контроля (2)

В общем случае необходимо:

Найти все последовательности

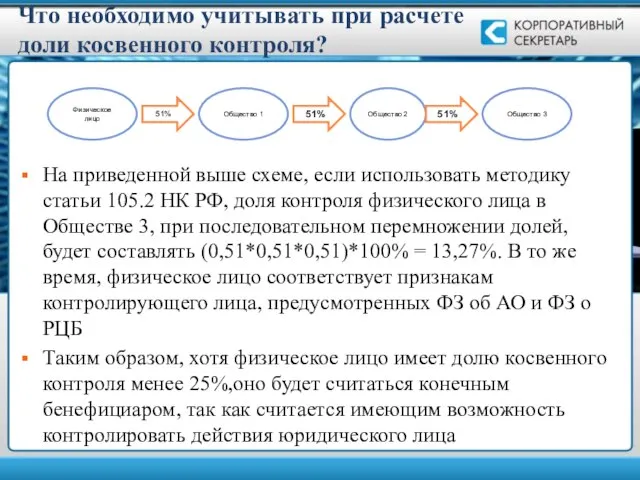

Что необходимо учитывать при расчете доли косвенного контроля?

На приведенной выше схеме,

Что необходимо учитывать при расчете доли косвенного контроля?

На приведенной выше схеме,

Гендир – конечный бенефициар?

Подпункт 2 пункта 1 статьи 7 предусматривает а

Гендир – конечный бенефициар?

Подпункт 2 пункта 1 статьи 7 предусматривает а

Возможность контролировать действия юридического лица

Понятия «Лицо, контролирующее юридическое лицо», «Контроль над

Возможность контролировать действия юридического лица

Понятия «Лицо, контролирующее юридическое лицо», «Контроль над

Примеры, описывающие возможность контроля действий юридического лица

Из Федерального закона от 26.10.2002г.

Примеры, описывающие возможность контроля действий юридического лица

Из Федерального закона от 26.10.2002г.

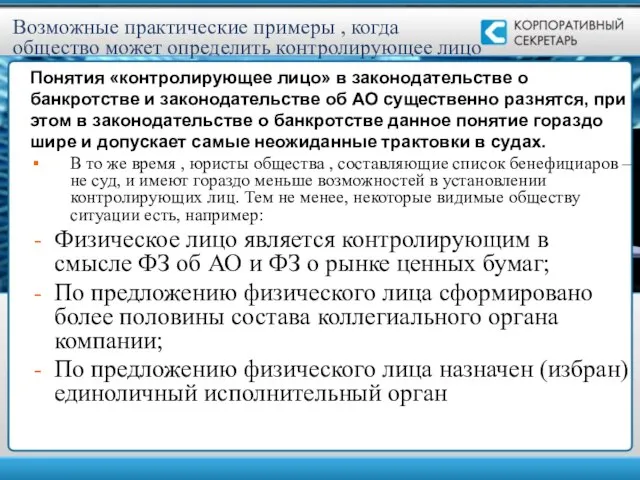

Возможные практические примеры , когда общество может определить контролирующее лицо

Понятия «контролирующее

Возможные практические примеры , когда общество может определить контролирующее лицо

Понятия «контролирующее

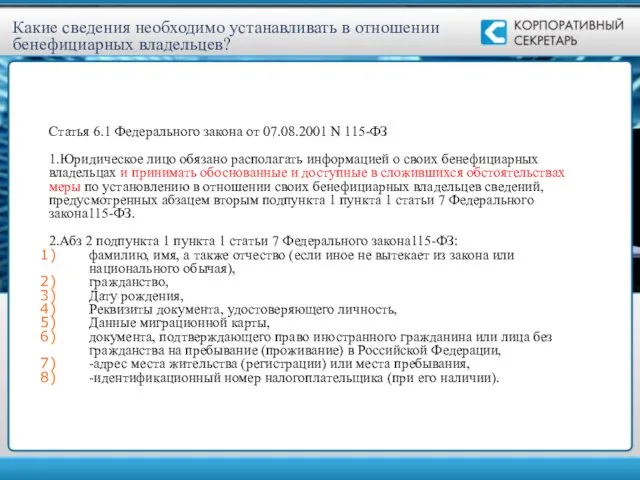

Какие сведения необходимо устанавливать в отношении бенефициарных владельцев?

Статья 6.1 Федерального закона

Какие сведения необходимо устанавливать в отношении бенефициарных владельцев?

Статья 6.1 Федерального закона

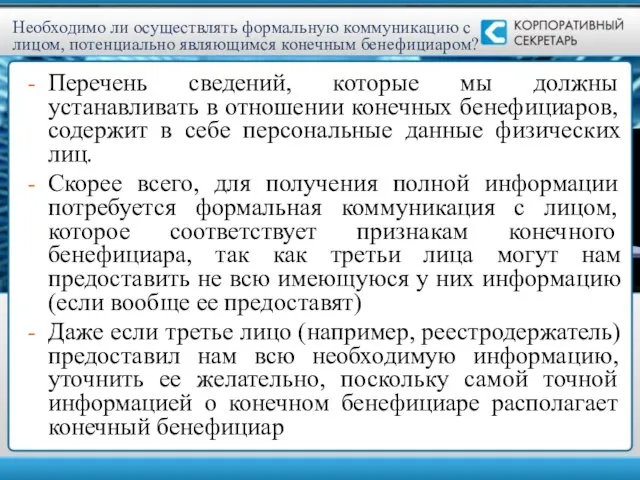

Необходимо ли осуществлять формальную коммуникацию с лицом, потенциально являющимся конечным бенефициаром?

Перечень

Необходимо ли осуществлять формальную коммуникацию с лицом, потенциально являющимся конечным бенефициаром?

Перечень

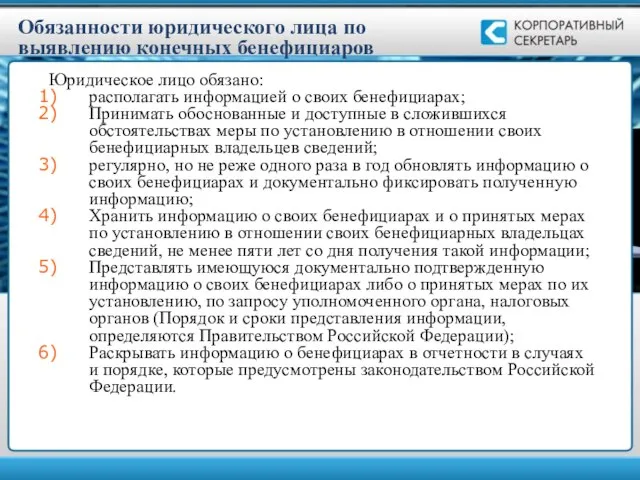

Обязанности юридического лица по выявлению конечных бенефициаров

Юридическое лицо обязано:

располагать информацией о

Обязанности юридического лица по выявлению конечных бенефициаров

Юридическое лицо обязано:

располагать информацией о

Какие органы/организации не обязаны устанавливать бенефициарных владельцев?

ОГВ, иные гос.органы, органы местного

Какие органы/организации не обязаны устанавливать бенефициарных владельцев?

ОГВ, иные гос.органы, органы местного

Могут ли не вести списки конечных бенефициаров компании с косвенным контролем

Могут ли не вести списки конечных бенефициаров компании с косвенным контролем

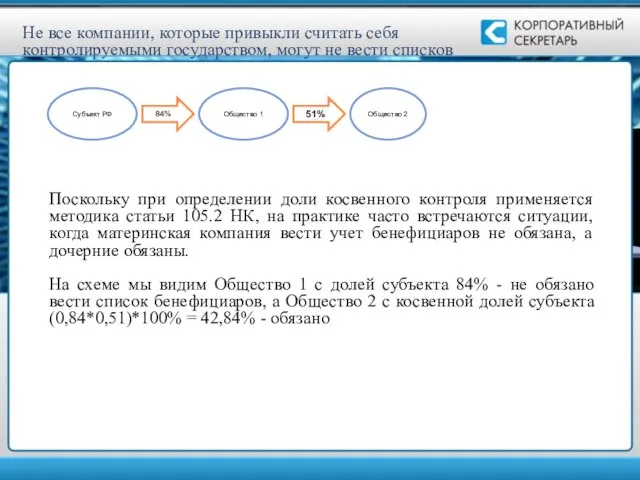

Не все компании, которые привыкли считать себя контролируемыми государством, могут не

Не все компании, которые привыкли считать себя контролируемыми государством, могут не

Механизмы получения информации о бенефициарных владельцах

Перечень мер по установлению сведений в

Механизмы получения информации о бенефициарных владельцах

Перечень мер по установлению сведений в

В каких случаях общество может получать информацию, влияющую на список бенефициаров?

В

В каких случаях общество может получать информацию, влияющую на список бенефициаров?

В

В каких случаях общество может получать информацию, влияющую на список бенефициаров

В каких случаях общество может получать информацию, влияющую на список бенефициаров

Что делать в случае, если не удается установить бенефициарных владельцев?

Из сообщения

Что делать в случае, если не удается установить бенефициарных владельцев?

Из сообщения

Периодичность обновления информации

Юридическое лицо обязано регулярно, но не реже одного раза

Периодичность обновления информации

Юридическое лицо обязано регулярно, но не реже одного раза

Хранение документов в обществе

Хранению подлежит:

информация о своих бенефициарных владельцах;

Информация о принятых

Хранение документов в обществе

Хранению подлежит:

информация о своих бенефициарных владельцах;

Информация о принятых

Взаимодействие с акционерами, участниками и контролирующими лицами

Юридическое лицо вправе запрашивать у

Взаимодействие с акционерами, участниками и контролирующими лицами

Юридическое лицо вправе запрашивать у

Административная ответственность бенефицаров в отдельных случаях

15.19.3. Непредставление (нераскрытие) или нарушение лицами,

Административная ответственность бенефицаров в отдельных случаях

15.19.3. Непредставление (нераскрытие) или нарушение лицами,

Информация, необходимая для установления своих бенефициарных владельцев

Следует различать понятия «сведения, установленные

Информация, необходимая для установления своих бенефициарных владельцев

Следует различать понятия «сведения, установленные

Кто вправе запрашивать и получать информацию о бенефициарах?

Юридическое лицо обязано представлять

Кто вправе запрашивать и получать информацию о бенефициарах?

Юридическое лицо обязано представлять

Порядок предоставления информации госорганам

Постановлением Правительства РФ №913 от 31.07.2017 были утверждены

Порядок предоставления информации госорганам

Постановлением Правительства РФ №913 от 31.07.2017 были утверждены

Раскрытие информации о бенефициарных владельцах в отчетности

Согласно п.7 ст. 6.1 Федерального

Раскрытие информации о бенефициарных владельцах в отчетности

Согласно п.7 ст. 6.1 Федерального

Раскрытие информации о бенефициарных владельцах в бухгалтерской отчетности

Письмо Минфина России от

Раскрытие информации о бенефициарных владельцах в бухгалтерской отчетности

Письмо Минфина России от

Персональные данные

В соответствии с п.5 ст.6.1 Федерального закона от 07.08.2001 N115-ФЗ

Персональные данные

В соответствии с п.5 ст.6.1 Федерального закона от 07.08.2001 N115-ФЗ

Что и в какой последовательности предпринять (1)

Утвердить документ, регламентирующий порядок исполнения

Что и в какой последовательности предпринять (1)

Утвердить документ, регламентирующий порядок исполнения

Что и в какой последовательности предпринять (2)

Внести полученную информацию в документ,

Что и в какой последовательности предпринять (2)

Внести полученную информацию в документ,

Административная ответственность юрлица

Статья 14.25.1. Нарушение юридическим лицом обязанностей по установлению и

Административная ответственность юрлица

Статья 14.25.1. Нарушение юридическим лицом обязанностей по установлению и

Взаимосвязь с ведением списков аффилированных лиц

В соответствии с п.4 ст.93 ФЗ

Взаимосвязь с ведением списков аффилированных лиц

В соответствии с п.4 ст.93 ФЗ

Субъекты международного права

Субъекты международного права Защита прав детства

Защита прав детства Общая характеристика государственно-территориального устройства

Общая характеристика государственно-территориального устройства Правовые проблемы применения ренты и пожизненного содержания с иждивением

Правовые проблемы применения ренты и пожизненного содержания с иждивением Правоотношения и субъекты права. Параграф 17

Правоотношения и субъекты права. Параграф 17 Шет мемлекеттердің заңды және жеке тұлғалардың табысына салық салу негіздері

Шет мемлекеттердің заңды және жеке тұлғалардың табысына салық салу негіздері Государственные и частные службы трудоустройства

Государственные и частные службы трудоустройства Виды юридической ответственности

Виды юридической ответственности Понятие юридической службы, её роль и значение в деятельности органов власти

Понятие юридической службы, её роль и значение в деятельности органов власти Die Sicherung von Sachbeweisen spielt bei der Arbeit der Polizei eine große Rolle

Die Sicherung von Sachbeweisen spielt bei der Arbeit der Polizei eine große Rolle Требования, предъявляемые к нормативной документации, используемой для оценки соответствия продукции (ISO/IEC 17007:2009)

Требования, предъявляемые к нормативной документации, используемой для оценки соответствия продукции (ISO/IEC 17007:2009) Жасырын тергеу әрекеті

Жасырын тергеу әрекеті Мониторинг металлолома и реагирование при обнаружении радиоактивных материалов

Мониторинг металлолома и реагирование при обнаружении радиоактивных материалов Общая характеристика административных правонарушений в области таможенного регулирования

Общая характеристика административных правонарушений в области таможенного регулирования Пересмотр вступивших в законную силу приговоров, определений и постановлений суда

Пересмотр вступивших в законную силу приговоров, определений и постановлений суда История Конституции

История Конституции Правоохранительные органы

Правоохранительные органы Проект по внесению изменений в Правила землепользования и застройки города Ижевска,

Проект по внесению изменений в Правила землепользования и застройки города Ижевска, Государственные символы Республики Крым

Государственные символы Республики Крым Методика проведения кодификаций. Понятие, значение и виды систематизации законодательства

Методика проведения кодификаций. Понятие, значение и виды систематизации законодательства В лабиринте избирательного права. Правила игры Выборы 2018

В лабиринте избирательного права. Правила игры Выборы 2018 Профессия судья

Профессия судья Сферы жизни общества

Сферы жизни общества ISO/IEC 15408 Методы и средства обеспечения безопасности- критерии оценки безопасности ит

ISO/IEC 15408 Методы и средства обеспечения безопасности- критерии оценки безопасности ит Взаимодействие общества и государства в рамках деятельности пенитенциарных учреждений в РФ

Взаимодействие общества и государства в рамках деятельности пенитенциарных учреждений в РФ Профилактика правонарушений среди несовершеннолетних

Профилактика правонарушений среди несовершеннолетних Кассация: сплошная и выборочная

Кассация: сплошная и выборочная Внедоговорные обязательства

Внедоговорные обязательства