- Взыскание упущенной выгоды: практика применения и особенности расчетов

Содержание

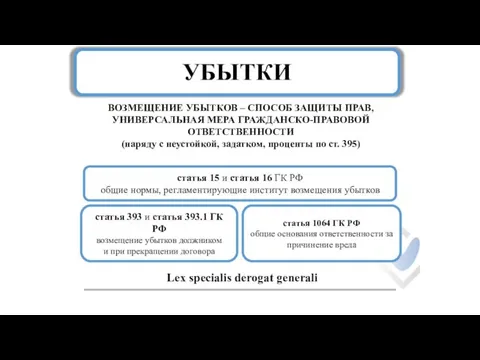

- 2. УБЫТКИ ВОЗМЕЩЕНИЕ УБЫТКОВ – СПОСОБ ЗАЩИТЫ ПРАВ, УНИВЕРСАЛЬНАЯ МЕРА ГРАЖДАНСКО-ПРАВОВОЙ ОТВЕТСТВЕННОСТИ (наряду с неустойкой, задатком, проценты

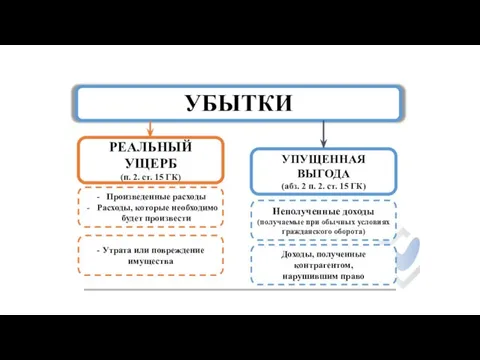

- 3. УБЫТКИ РЕАЛЬНЫЙ УЩЕРБ (п. 2. ст. 15 ГК) Произведенные расходы Расходы, которые необходимо будет произвести -

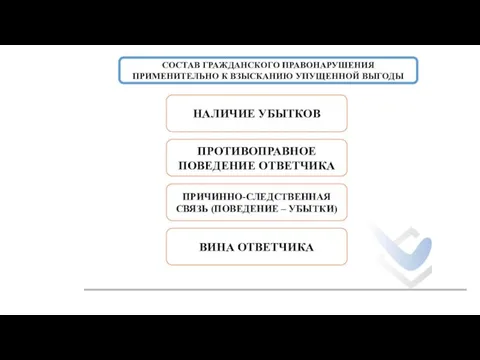

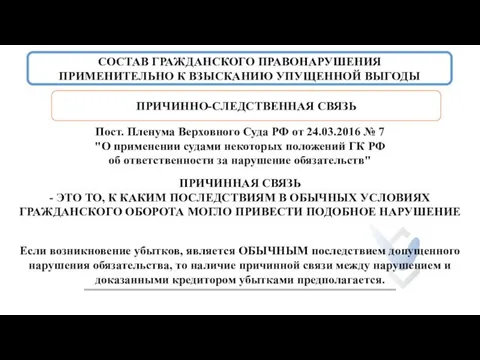

- 4. СОСТАВ ГРАЖДАНСКОГО ПРАВОНАРУШЕНИЯ ПРИМЕНИТЕЛЬНО К ВЗЫСКАНИЮ УПУЩЕННОЙ ВЫГОДЫ НАЛИЧИЕ УБЫТКОВ ПРОТИВОПРАВНОЕ ПОВЕДЕНИЕ ОТВЕТЧИКА ПРИЧИННО-СЛЕДСТВЕННАЯ СВЯЗЬ (ПОВЕДЕНИЕ

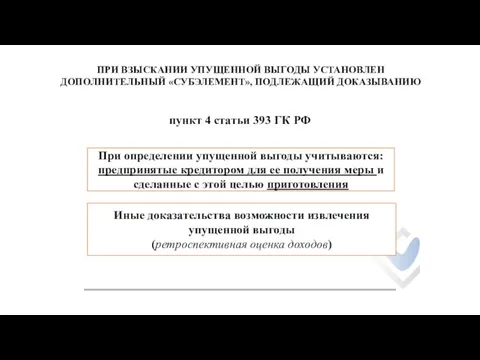

- 5. пункт 4 статьи 393 ГК РФ ПРИ ВЗЫСКАНИИ УПУЩЕННОЙ ВЫГОДЫ УСТАНОВЛЕН ДОПОЛНИТЕЛЬНЫЙ «СУБЭЛЕМЕНТ», ПОДЛЕЖАЩИЙ ДОКАЗЫВАНИЮ При

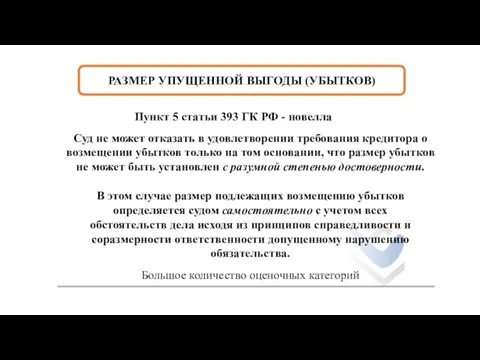

- 6. РАЗМЕР УПУЩЕННОЙ ВЫГОДЫ (УБЫТКОВ) Пункт 5 статьи 393 ГК РФ - новелла В этом случае размер

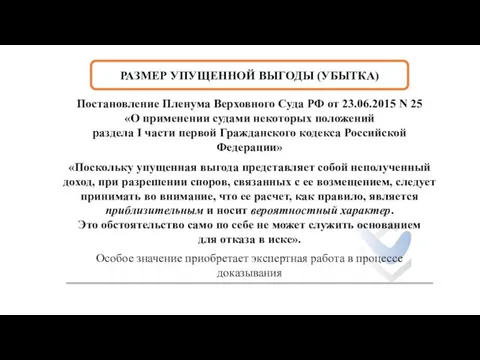

- 7. РАЗМЕР УПУЩЕННОЙ ВЫГОДЫ (УБЫТКА) Постановление Пленума Верховного Суда РФ от 23.06.2015 N 25 «О применении судами

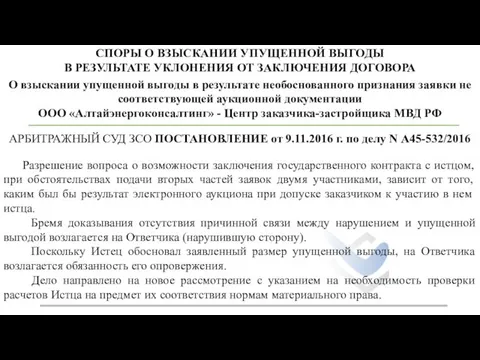

- 8. СПОРЫ О ВЗЫСКАНИИ УПУЩЕННОЙ ВЫГОДЫ В РЕЗУЛЬТАТЕ УКЛОНЕНИЯ ОТ ЗАКЛЮЧЕНИЯ ДОГОВОРА АРБИТРАЖНЫЙ СУД ЗСО ПОСТАНОВЛЕНИЕ от

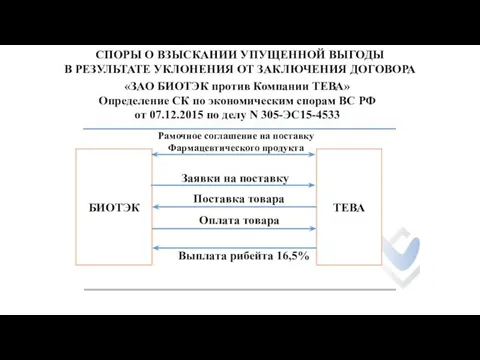

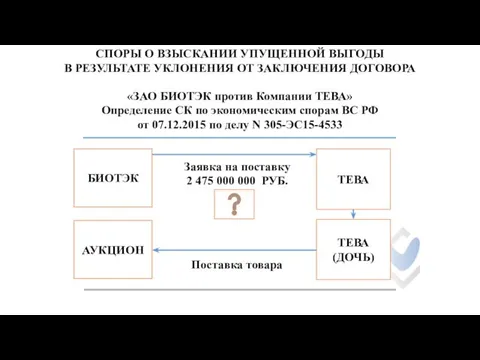

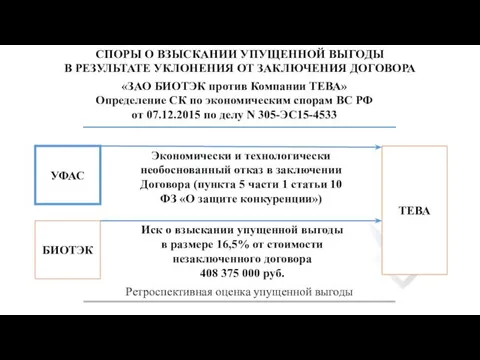

- 9. «ЗАО БИОТЭК против Компании ТЕВА» Определение СК по экономическим спорам ВС РФ от 07.12.2015 по делу

- 10. «ЗАО БИОТЭК против Компании ТЕВА» Определение СК по экономическим спорам ВС РФ от 07.12.2015 по делу

- 11. «ЗАО БИОТЭК против Компании ТЕВА» Определение СК по экономическим спорам ВС РФ от 07.12.2015 по делу

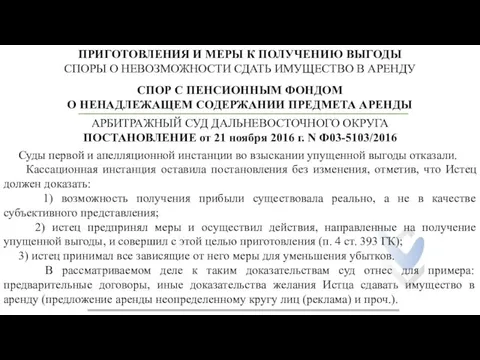

- 12. ПРИГОТОВЛЕНИЯ И МЕРЫ К ПОЛУЧЕНИЮ ВЫГОДЫ СПОРЫ О НЕВОЗМОЖНОСТИ СДАТЬ ИМУЩЕСТВО В АРЕНДУ СПОР С ПЕНСИОННЫМ

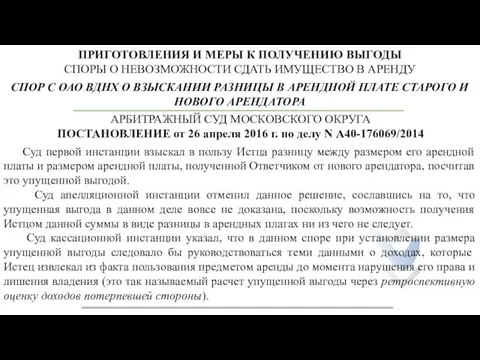

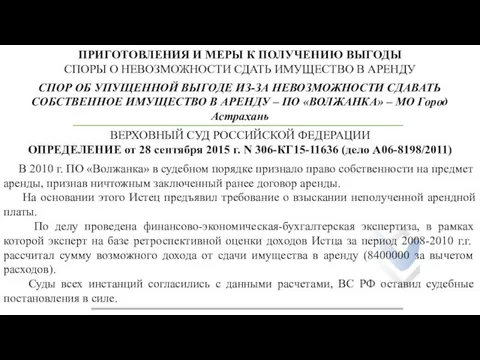

- 13. ПРИГОТОВЛЕНИЯ И МЕРЫ К ПОЛУЧЕНИЮ ВЫГОДЫ СПОРЫ О НЕВОЗМОЖНОСТИ СДАТЬ ИМУЩЕСТВО В АРЕНДУ СПОР С ОАО

- 14. ПРИГОТОВЛЕНИЯ И МЕРЫ К ПОЛУЧЕНИЮ ВЫГОДЫ СПОРЫ О НЕВОЗМОЖНОСТИ СДАТЬ ИМУЩЕСТВО В АРЕНДУ СПОР ОБ УПУЩЕННОЙ

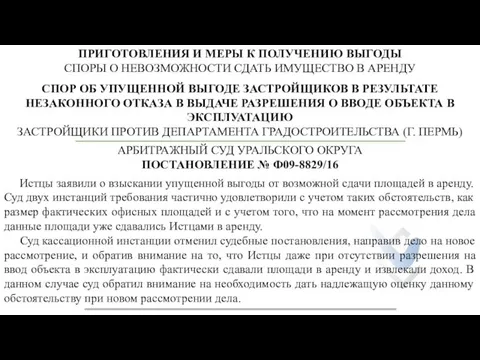

- 15. СПОР ОБ УПУЩЕННОЙ ВЫГОДЕ ЗАСТРОЙЩИКОВ В РЕЗУЛЬТАТЕ НЕЗАКОННОГО ОТКАЗА В ВЫДАЧЕ РАЗРЕШЕНИЯ О ВВОДЕ ОБЪЕКТА В

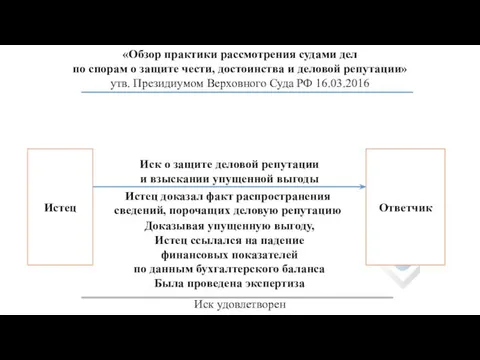

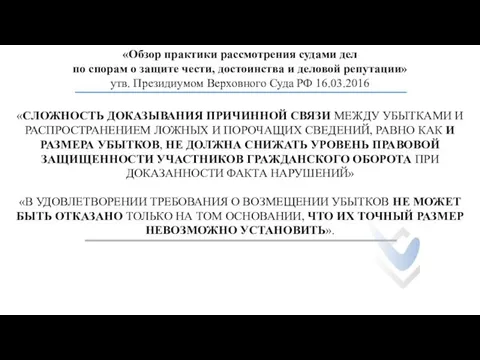

- 16. «Обзор практики рассмотрения судами дел по спорам о защите чести, достоинства и деловой репутации» утв. Президиумом

- 17. СОСТАВ ГРАЖДАНСКОГО ПРАВОНАРУШЕНИЯ ПРИМЕНИТЕЛЬНО К ВЗЫСКАНИЮ УПУЩЕННОЙ ВЫГОДЫ ПРИЧИННО-СЛЕДСТВЕННАЯ СВЯЗЬ ПРИЧИННАЯ СВЯЗЬ - ЭТО ТО, К

- 18. «Обзор практики рассмотрения судами дел по спорам о защите чести, достоинства и деловой репутации» утв. Президиумом

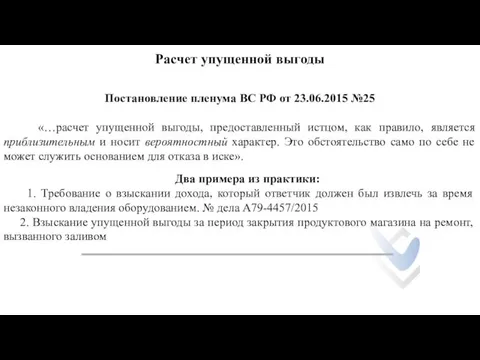

- 19. Расчет упущенной выгоды Постановление пленума ВС РФ от 23.06.2015 №25 «…расчет упущенной выгоды, предоставленный истцом, как

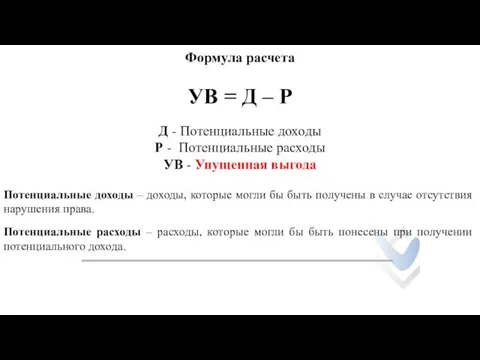

- 20. Формула расчета УВ = Д – Р Д - Потенциальные доходы Р - Потенциальные расходы УВ

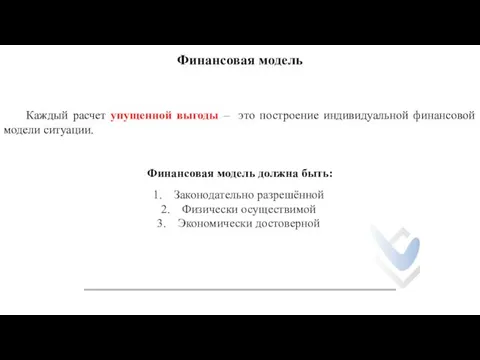

- 21. Финансовая модель Каждый расчет упущенной выгоды – это построение индивидуальной финансовой модели ситуации. Финансовая модель должна

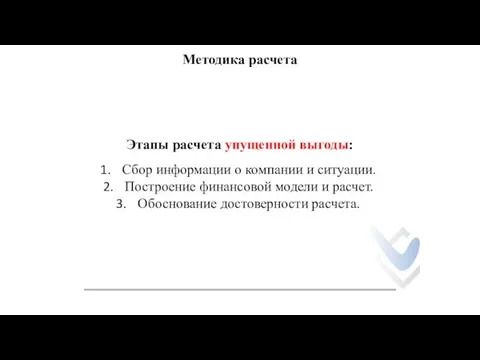

- 22. Методика расчета Этапы расчета упущенной выгоды: Сбор информации о компании и ситуации. Построение финансовой модели и

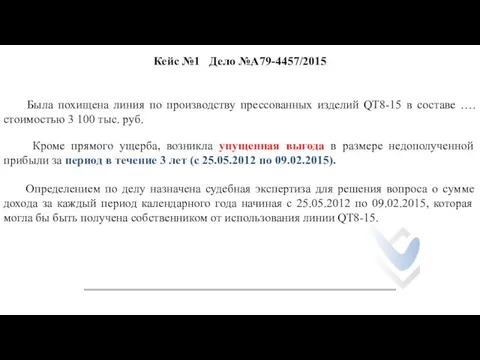

- 23. Была похищена линия по производству прессованных изделий QT8-15 в составе …. стоимостью 3 100 тыс. руб.

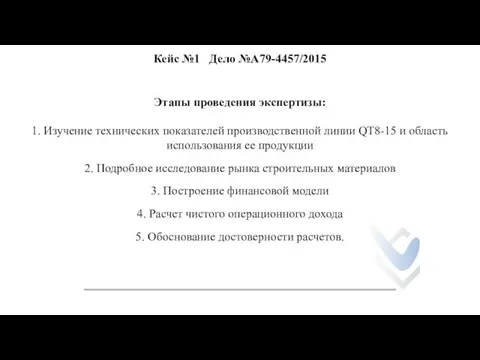

- 24. Этапы проведения экспертизы: 1. Изучение технических показателей производственной линии QТ8-15 и область использования ее продукции 2.

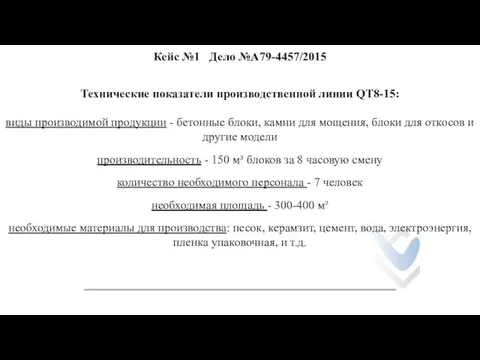

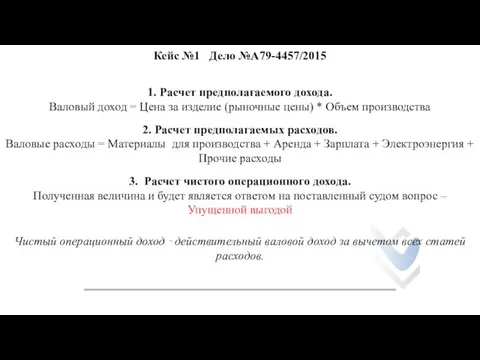

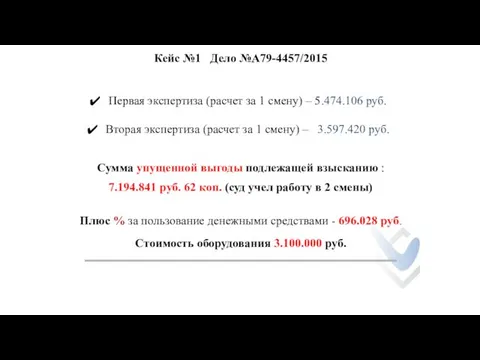

- 25. Кейс №1 Дело №А79-4457/2015 Технические показатели производственной линии QТ8-15: виды производимой продукции - бетонные блоки, камни

- 26. 1. Расчет предполагаемого дохода. Валовый доход = Цена за изделие (рыночные цены) * Объем производства 2.

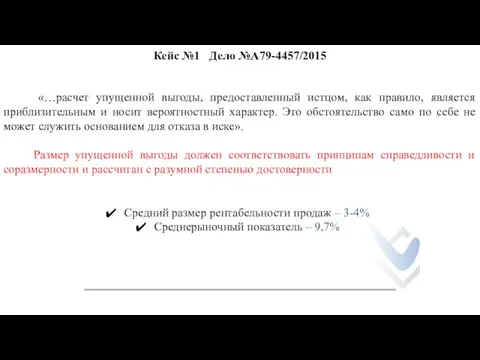

- 27. «…расчет упущенной выгоды, предоставленный истцом, как правило, является приблизительным и носит вероятностный характер. Это обстоятельство само

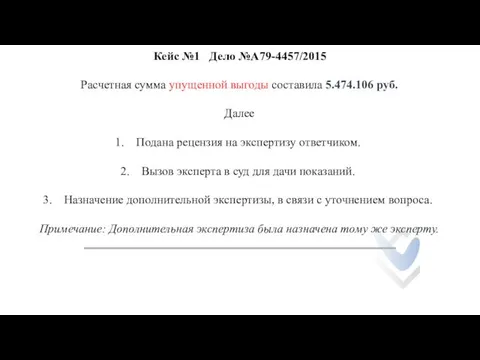

- 28. Расчетная сумма упущенной выгоды составила 5.474.106 руб. Далее Подана рецензия на экспертизу ответчиком. Вызов эксперта в

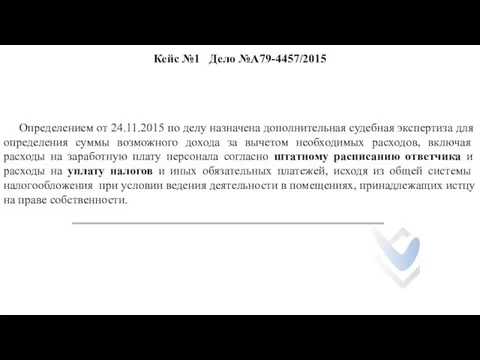

- 29. Определением от 24.11.2015 по делу назначена дополнительная судебная экспертиза для определения суммы возможного дохода за вычетом

- 30. Первая экспертиза (расчет за 1 смену) – 5.474.106 руб. Вторая экспертиза (расчет за 1 смену) –

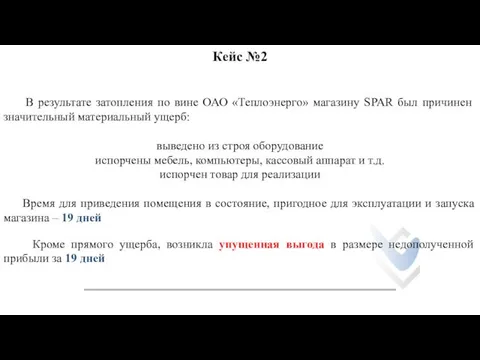

- 31. Кейс №2 В результате затопления по вине ОАО «Теплоэнерго» магазину SPAR был причинен значительный материальный ущерб:

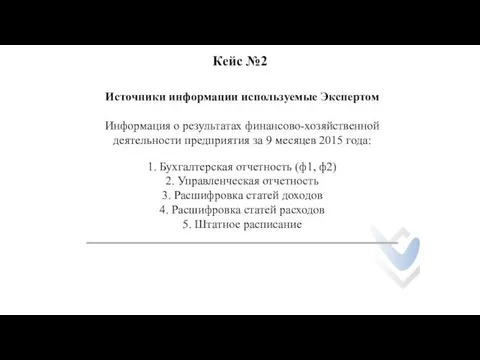

- 32. Кейс №2 Источники информации используемые Экспертом Информация о результатах финансово-хозяйственной деятельности предприятия за 9 месяцев 2015

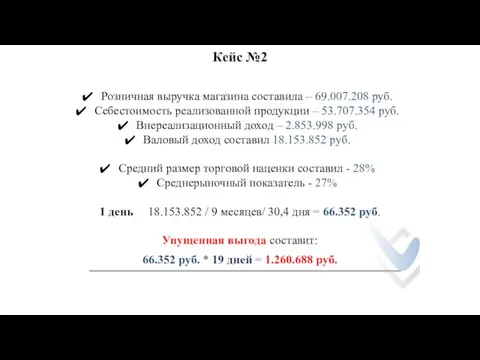

- 33. Кейс №2 Розничная выручка магазина составила – 69.007.208 руб. Себестоимость реализованной продукции – 53.707.354 руб. Внереализационный

- 35. Скачать презентацию

УБЫТКИ

ВОЗМЕЩЕНИЕ УБЫТКОВ – СПОСОБ ЗАЩИТЫ ПРАВ, УНИВЕРСАЛЬНАЯ МЕРА ГРАЖДАНСКО-ПРАВОВОЙ ОТВЕТСТВЕННОСТИ

(наряду

УБЫТКИ

ВОЗМЕЩЕНИЕ УБЫТКОВ – СПОСОБ ЗАЩИТЫ ПРАВ, УНИВЕРСАЛЬНАЯ МЕРА ГРАЖДАНСКО-ПРАВОВОЙ ОТВЕТСТВЕННОСТИ

(наряду

УБЫТКИ

РЕАЛЬНЫЙ УЩЕРБ

(п. 2. ст. 15 ГК)

Произведенные расходы

Расходы, которые необходимо будет произвести

-

УБЫТКИ

РЕАЛЬНЫЙ УЩЕРБ

(п. 2. ст. 15 ГК)

Произведенные расходы

Расходы, которые необходимо будет произвести

-

СОСТАВ ГРАЖДАНСКОГО ПРАВОНАРУШЕНИЯ

ПРИМЕНИТЕЛЬНО К ВЗЫСКАНИЮ УПУЩЕННОЙ ВЫГОДЫ

НАЛИЧИЕ УБЫТКОВ

ПРОТИВОПРАВНОЕ ПОВЕДЕНИЕ ОТВЕТЧИКА

ПРИЧИННО-СЛЕДСТВЕННАЯ

СОСТАВ ГРАЖДАНСКОГО ПРАВОНАРУШЕНИЯ

ПРИМЕНИТЕЛЬНО К ВЗЫСКАНИЮ УПУЩЕННОЙ ВЫГОДЫ

НАЛИЧИЕ УБЫТКОВ

ПРОТИВОПРАВНОЕ ПОВЕДЕНИЕ ОТВЕТЧИКА

ПРИЧИННО-СЛЕДСТВЕННАЯ

пункт 4 статьи 393 ГК РФ

ПРИ ВЗЫСКАНИИ УПУЩЕННОЙ ВЫГОДЫ УСТАНОВЛЕН

ДОПОЛНИТЕЛЬНЫЙ

пункт 4 статьи 393 ГК РФ

ПРИ ВЗЫСКАНИИ УПУЩЕННОЙ ВЫГОДЫ УСТАНОВЛЕН

ДОПОЛНИТЕЛЬНЫЙ

РАЗМЕР УПУЩЕННОЙ ВЫГОДЫ (УБЫТКОВ)

Пункт 5 статьи 393 ГК РФ -

РАЗМЕР УПУЩЕННОЙ ВЫГОДЫ (УБЫТКОВ)

Пункт 5 статьи 393 ГК РФ -

РАЗМЕР УПУЩЕННОЙ ВЫГОДЫ (УБЫТКА)

Постановление Пленума Верховного Суда РФ от 23.06.2015

РАЗМЕР УПУЩЕННОЙ ВЫГОДЫ (УБЫТКА)

Постановление Пленума Верховного Суда РФ от 23.06.2015

СПОРЫ О ВЗЫСКАНИИ УПУЩЕННОЙ ВЫГОДЫ

В РЕЗУЛЬТАТЕ УКЛОНЕНИЯ ОТ ЗАКЛЮЧЕНИЯ ДОГОВОРА

АРБИТРАЖНЫЙ СУД

СПОРЫ О ВЗЫСКАНИИ УПУЩЕННОЙ ВЫГОДЫ

В РЕЗУЛЬТАТЕ УКЛОНЕНИЯ ОТ ЗАКЛЮЧЕНИЯ ДОГОВОРА

АРБИТРАЖНЫЙ СУД

«ЗАО БИОТЭК против Компании ТЕВА»

Определение СК по экономическим спорам ВС РФ

«ЗАО БИОТЭК против Компании ТЕВА»

Определение СК по экономическим спорам ВС РФ

«ЗАО БИОТЭК против Компании ТЕВА»

Определение СК по экономическим спорам ВС РФ

«ЗАО БИОТЭК против Компании ТЕВА»

Определение СК по экономическим спорам ВС РФ

«ЗАО БИОТЭК против Компании ТЕВА»

Определение СК по экономическим спорам ВС РФ

«ЗАО БИОТЭК против Компании ТЕВА»

Определение СК по экономическим спорам ВС РФ

ПРИГОТОВЛЕНИЯ И МЕРЫ К ПОЛУЧЕНИЮ ВЫГОДЫ

СПОРЫ О НЕВОЗМОЖНОСТИ СДАТЬ ИМУЩЕСТВО В

ПРИГОТОВЛЕНИЯ И МЕРЫ К ПОЛУЧЕНИЮ ВЫГОДЫ

СПОРЫ О НЕВОЗМОЖНОСТИ СДАТЬ ИМУЩЕСТВО В

ПРИГОТОВЛЕНИЯ И МЕРЫ К ПОЛУЧЕНИЮ ВЫГОДЫ

СПОРЫ О НЕВОЗМОЖНОСТИ СДАТЬ ИМУЩЕСТВО В

ПРИГОТОВЛЕНИЯ И МЕРЫ К ПОЛУЧЕНИЮ ВЫГОДЫ

СПОРЫ О НЕВОЗМОЖНОСТИ СДАТЬ ИМУЩЕСТВО В

ПРИГОТОВЛЕНИЯ И МЕРЫ К ПОЛУЧЕНИЮ ВЫГОДЫ

СПОРЫ О НЕВОЗМОЖНОСТИ СДАТЬ ИМУЩЕСТВО В

ПРИГОТОВЛЕНИЯ И МЕРЫ К ПОЛУЧЕНИЮ ВЫГОДЫ

СПОРЫ О НЕВОЗМОЖНОСТИ СДАТЬ ИМУЩЕСТВО В

СПОР ОБ УПУЩЕННОЙ ВЫГОДЕ ЗАСТРОЙЩИКОВ В РЕЗУЛЬТАТЕ НЕЗАКОННОГО ОТКАЗА В ВЫДАЧЕ

СПОР ОБ УПУЩЕННОЙ ВЫГОДЕ ЗАСТРОЙЩИКОВ В РЕЗУЛЬТАТЕ НЕЗАКОННОГО ОТКАЗА В ВЫДАЧЕ

«Обзор практики рассмотрения судами дел

по спорам о защите чести, достоинства

«Обзор практики рассмотрения судами дел

по спорам о защите чести, достоинства

СОСТАВ ГРАЖДАНСКОГО ПРАВОНАРУШЕНИЯ

ПРИМЕНИТЕЛЬНО К ВЗЫСКАНИЮ УПУЩЕННОЙ ВЫГОДЫ

ПРИЧИННО-СЛЕДСТВЕННАЯ СВЯЗЬ

ПРИЧИННАЯ СВЯЗЬ

- ЭТО

СОСТАВ ГРАЖДАНСКОГО ПРАВОНАРУШЕНИЯ

ПРИМЕНИТЕЛЬНО К ВЗЫСКАНИЮ УПУЩЕННОЙ ВЫГОДЫ

ПРИЧИННО-СЛЕДСТВЕННАЯ СВЯЗЬ

ПРИЧИННАЯ СВЯЗЬ

- ЭТО

«Обзор практики рассмотрения судами дел

по спорам о защите чести, достоинства

«Обзор практики рассмотрения судами дел

по спорам о защите чести, достоинства

Расчет упущенной выгоды

Постановление пленума ВС РФ от 23.06.2015 №25

«…расчет

Расчет упущенной выгоды

Постановление пленума ВС РФ от 23.06.2015 №25

«…расчет

Формула расчета

УВ = Д – Р

Д - Потенциальные доходы

Р -

Формула расчета

УВ = Д – Р

Д - Потенциальные доходы

Р -

Финансовая модель

Каждый расчет упущенной выгоды – это построение индивидуальной

Финансовая модель

Каждый расчет упущенной выгоды – это построение индивидуальной

Методика расчета

Этапы расчета упущенной выгоды:

Сбор информации о компании и ситуации.

Построение

Методика расчета

Этапы расчета упущенной выгоды:

Сбор информации о компании и ситуации.

Построение

Была похищена линия по производству прессованных изделий QT8-15 в составе

Была похищена линия по производству прессованных изделий QT8-15 в составе

Этапы проведения экспертизы:

1. Изучение технических показателей производственной линии QТ8-15 и

1. Изучение технических показателей производственной линии QТ8-15 и

Кейс №1 Дело №А79-4457/2015

Технические показатели производственной линии QТ8-15:

виды производимой

Кейс №1 Дело №А79-4457/2015

Технические показатели производственной линии QТ8-15:

виды производимой

1. Расчет предполагаемого дохода.

Валовый доход = Цена за изделие (рыночные цены)

1. Расчет предполагаемого дохода.

Валовый доход = Цена за изделие (рыночные цены)

«…расчет упущенной выгоды, предоставленный истцом, как правило, является приблизительным и

«…расчет упущенной выгоды, предоставленный истцом, как правило, является приблизительным и

Расчетная сумма упущенной выгоды составила 5.474.106 руб.

Далее

Подана рецензия на экспертизу ответчиком.

Вызов

Расчетная сумма упущенной выгоды составила 5.474.106 руб.

Далее

Подана рецензия на экспертизу ответчиком.

Вызов

Определением от 24.11.2015 по делу назначена дополнительная судебная экспертиза для

Определением от 24.11.2015 по делу назначена дополнительная судебная экспертиза для

Первая экспертиза (расчет за 1 смену) – 5.474.106 руб.

Вторая экспертиза (расчет

Первая экспертиза (расчет за 1 смену) – 5.474.106 руб.

Вторая экспертиза (расчет

Кейс №2

В результате затопления по вине ОАО «Теплоэнерго» магазину

Кейс №2

В результате затопления по вине ОАО «Теплоэнерго» магазину

Кейс №2

Источники информации используемые Экспертом

Информация о результатах финансово-хозяйственной

деятельности предприятия

Кейс №2

Источники информации используемые Экспертом

Информация о результатах финансово-хозяйственной

деятельности предприятия

Кейс №2

Розничная выручка магазина составила – 69.007.208 руб.

Себестоимость реализованной продукции

Кейс №2

Розничная выручка магазина составила – 69.007.208 руб.

Себестоимость реализованной продукции

Уголовное право

Уголовное право Стандарт ВОИС ST.9

Стандарт ВОИС ST.9 Правовое регулирование деятельности СМИ

Правовое регулирование деятельности СМИ Wnioskowania prawnicze

Wnioskowania prawnicze Правовой статус образовательной организации. Социально-правовой статус педагогических работников

Правовой статус образовательной организации. Социально-правовой статус педагогических работников Жилищное право: основные понятия. Устав ТСЖ

Жилищное право: основные понятия. Устав ТСЖ Грантовое направление: защита прав и свобод человека и гражданина, в том числе защита прав заключённых

Грантовое направление: защита прав и свобод человека и гражданина, в том числе защита прав заключённых Гражданственность

Гражданственность Профессиональная преступность

Профессиональная преступность Правонарушение. Юридическая ответственность. Законность и правопорядок

Правонарушение. Юридическая ответственность. Законность и правопорядок Классификация и типизация предприятий общественного питания. Общие требования к предприятиям

Классификация и типизация предприятий общественного питания. Общие требования к предприятиям Современные тенденции развития бухгалтерской профессии

Современные тенденции развития бухгалтерской профессии Правове регулювання захисту прав споживачів в Україні. Лекція № 9

Правове регулювання захисту прав споживачів в Україні. Лекція № 9 Кібер злочинність

Кібер злочинність Особенности процесса в антимонопольной сфере и проблемы ответственности за нарушение антимонопольного законодательства

Особенности процесса в антимонопольной сфере и проблемы ответственности за нарушение антимонопольного законодательства О предоставлении в 2020 году из федерального бюджета субсидий в рамках Постановления Правительства Российской Федерации

О предоставлении в 2020 году из федерального бюджета субсидий в рамках Постановления Правительства Российской Федерации Застосування законів збереження енергії та імпульсу в механічних явищах

Застосування законів збереження енергії та імпульсу в механічних явищах Выбор, обмен и возврат обуви

Выбор, обмен и возврат обуви Понятие, общая характеристика и сфера использования справочных правовых систем

Понятие, общая характеристика и сфера использования справочных правовых систем Правовые условия использования электронной подписи в органах внутренних дел

Правовые условия использования электронной подписи в органах внутренних дел Совершенствование государственного регулирования занятости населения ( на примере Краснодарского края)

Совершенствование государственного регулирования занятости населения ( на примере Краснодарского края) Деловое общение

Деловое общение Административно-процессуальное право

Административно-процессуальное право The system of state bodies of India

The system of state bodies of India Особенности контроля качества

Особенности контроля качества Принцип разделения властей

Принцип разделения властей Гражданские правоотношения

Гражданские правоотношения Образцы документов для присвоения квалификационных категорий тренеров

Образцы документов для присвоения квалификационных категорий тренеров