- Жер салығы

Содержание

- 2. Сабақтың мақсаты Жер салығының экономикалық мазмұны, есептеу және төлеу тәртібі және жер салығы бойынша салық есептілігін

- 3. Қарастырылатын сұрақтар: Жер салығының мәні мен мазмұны, қалыптасуы Салық объектілері мен салық төлеушілері Ауыл шаруашылығы мақсатындағы

- 4. Тарихтан белгілі мемлекеттің дамуы мен қалыптасу кезеңдерінде оның негізгі кіріс көздері үш түрге топтастырылған: Домен (жер,

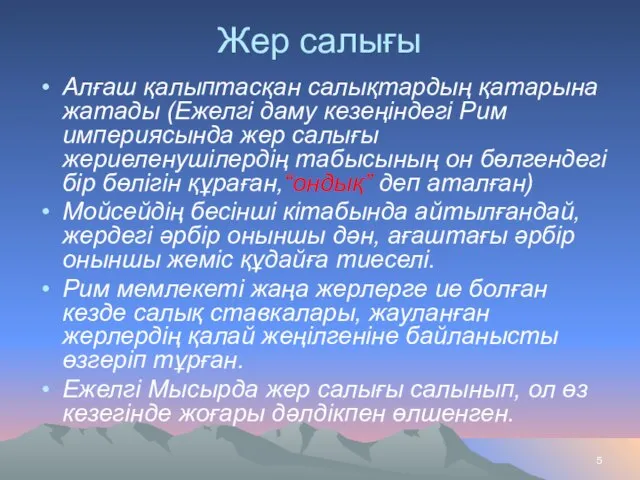

- 5. Жер салығы Алғаш қалыптасқан салықтардың қатарына жатады (Ежелгі даму кезеңіндегі Рим империясында жер салығы жериеленушілердің табысының

- 6. Жер салығы Татар-моңғол шапқыншылығынан кейін Русьтегі негізгі салықтардың бірі “соқа” (жерге салынатын тікелей салық) Егіндік жерге

- 7. Жер салығы Меншікке салынатын салықтарды, оның ішінде жер салығын сауықтыру салығы деп атайды, өйткені аталған салық

- 8. Жер салығының мақсаты: экономикалық әдістерді пайдалану арқылы жерді үнемді пайдалану болып табылады және ол жергілікті бюджеттің

- 9. Салық салу мақсатында жер мынандай санаттарға бөлінеді ауыл шаруашылығы мақсатындағы жерлер; елдi мекендер жерлерiне; өнеркәсiп жерлерi;

- 10. Елдi мекендер жерлерi салық салу мақсаты үшiн мынадай екi топқа бөлiнген: тұрғын үй қоры, соның iшiнде

- 11. Жер салығы мынандай деректердің негізінде есептеледі меншiк құқығын, тұрақты жер пайдалану құқығын, өтеусiз уақытша жер пайдалану

- 12. Жер салығын төлеушілер болып: жеке меншiк құқығындағы; тұрақты жер пайдалану құқығындағы; бастапқы өтеусiз уақытша жер пайдалану

- 13. Салық төлеушілер болып табылмайтындарға мыналар жатады шаруа немесе фермер қожалықтары пайдаланылатын жер учаскелерi бойынша бiрыңғай жер

- 14. Ұлы Отан соғысына қатысушылар және соларға теңестiрiлген адамдар; тылдағы еңбегi, мінсiз әскери қызметi үшiн бұрынғы КСР

- 15. тұрғын-үй қоры, соның iшiнде, оның жанындағы құрылыстар мен ғимараттар орналасқан жер учаскелерi; үй маңындағы жер учаскелерi;

- 16. «Ардақты ана» атағына ие болған, «Алтын алқа» алқасымен наградталған көп балалы аналар мынандай жер учаскелері бойынша

- 17. тұрғын үй қоры, соның iшiнде оның жанындағы құрылыстар мен ғимараттар орналасқан жер учаскелерi бойынша - жеке

- 18. Ескерту: Қылмыстық түзету орнының мемлекеттік мекемелері және діни бірлестіктер жер учаскесін табыс табу мақсатында пайдалануға немесе

- 19. Жер салығының Жер учаскесi (жер учаскесiне ортақ үлестiк меншiк кезiнде - жер үлесi) салық салу объектісі

- 20. Ауыл шаруашылығы мақсатындағы жерлерге салық салу механизмі: Салық ставкасы бір гектарға есептеліп белгіленеді және топырақтың сапасы

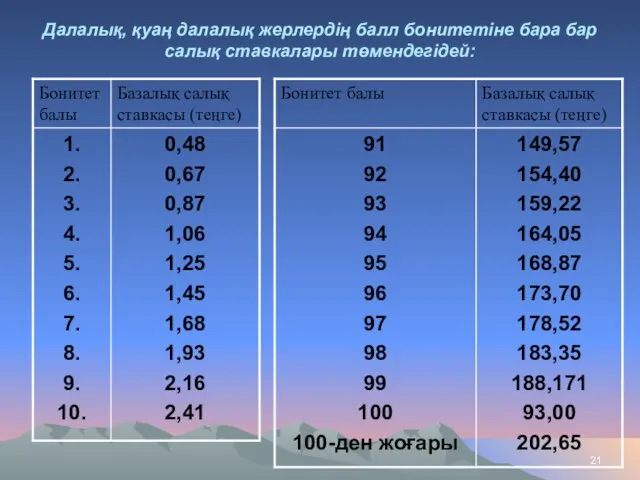

- 21. Далалық, қуаң далалық жерлердің балл бонитетіне бара бар салық ставкалары төмендегідей:

- 22. Шөлейттi, шөлдi және тау бөктерiндегi жерлердің салық ставкалары төмендегідей:

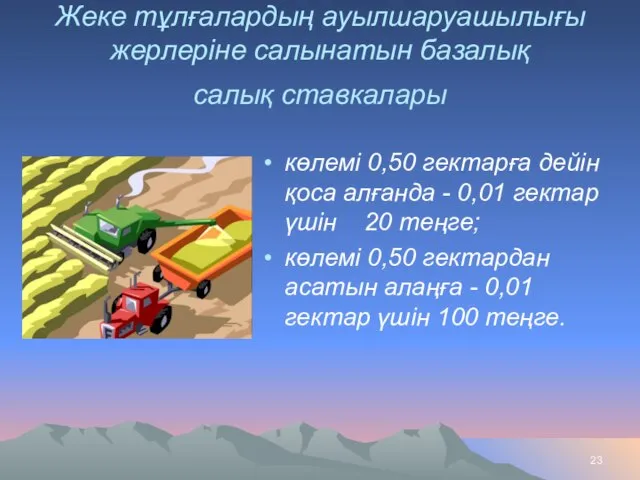

- 23. Жеке тұлғалардың ауылшаруашылығы жерлеріне салынатын базалық салық ставкалары көлемi 0,50 гектарға дейiн қоса алғанда - 0,01

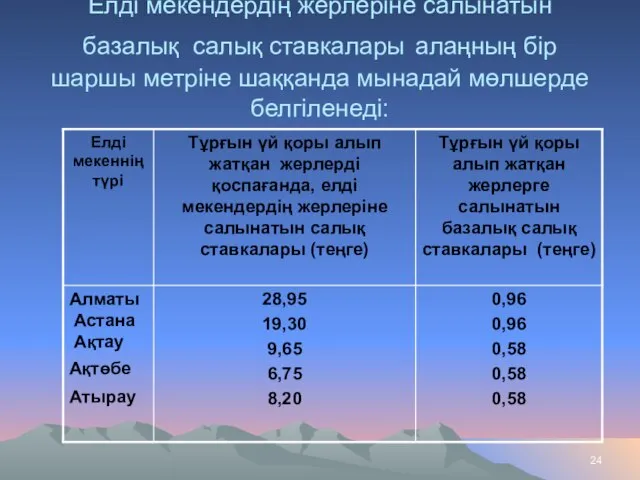

- 24. Елдi мекендердiң жерлерiне салынатын базалық салық ставкалары алаңның бiр шаршы метрiне шаққанда мынадай мөлшерде белгiленедi:

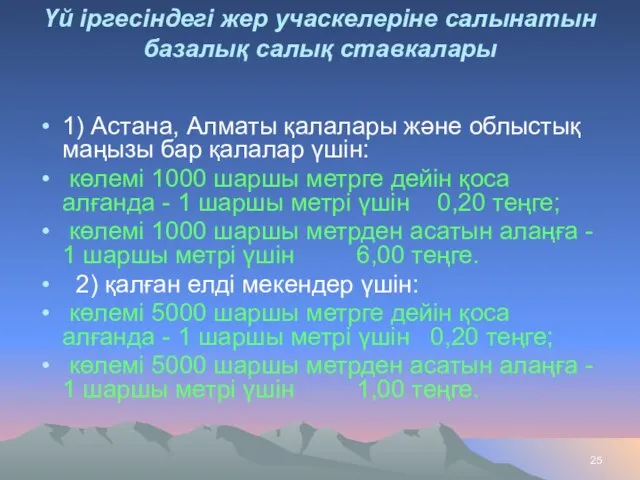

- 25. Үй iргесiндегi жер учаскелерiне салынатын базалық салық ставкалары 1) Астана, Алматы қалалары және облыстық маңызы бар

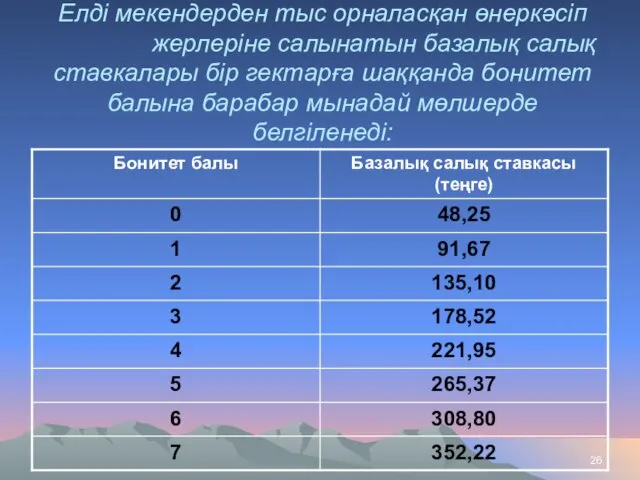

- 26. Елдi мекендерден тыс орналасқан өнеркәсiп жерлерiне салынатын базалық салық ставкалары бiр гектарға шаққанда бонитет балына барабар

- 27. Ескету ! Елдi мекендер шегiнде орналасқан өнеркәсiп жерлерiне тұрғын үй қорын қоспағандағы елді мекенді жерлерге белгiленген

- 28. Ескерту ! Елдi мекендердiң автотұрақтар мен автомобильге май құю станциялары, казинолар үшiн бөлiнген жерлерi тұрғын үй

- 29. Базалық салық ставкаларын түзету 1. Жергілікті өкілді органдардың Қазақстан Республикасының жер заңнамасына сәйкес жүргізілетін жерлерді өңірлерге

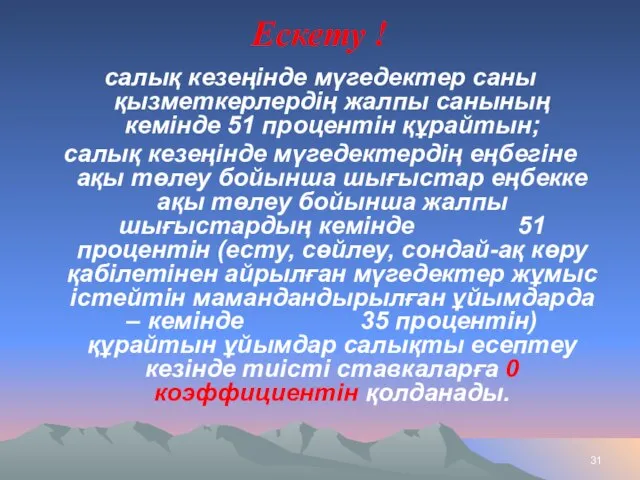

- 30. Мынадай төлеушiлер салықты есептеген кезде тиiстi ставкаларға 0,1 коэффициенттi қолданады: балаларды сауықтыру мекемелерi Әлеуметтік ұйымдар Коммерциялық

- 31. Ескету ! салық кезеңiнде мүгедектер саны қызметкерлердiң жалпы санының кемiнде 51 процентiн құрайтын; салық кезеңiнде мүгедектердiң

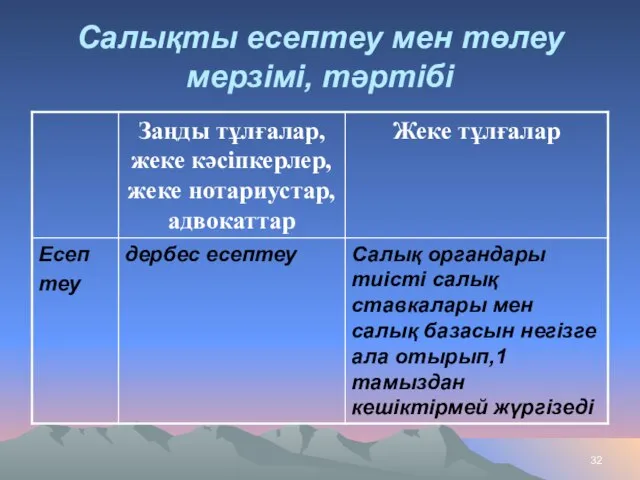

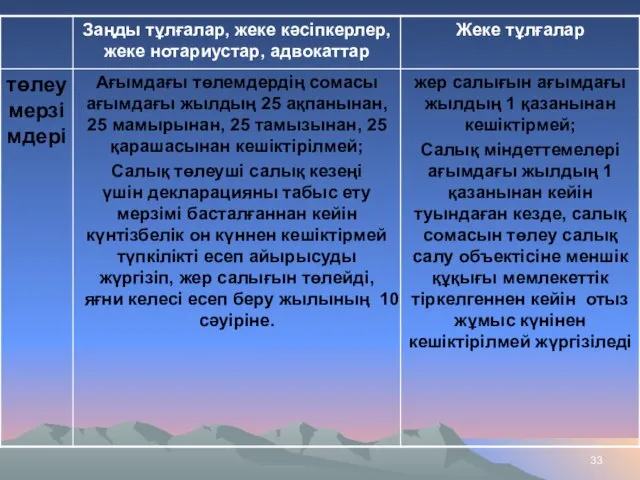

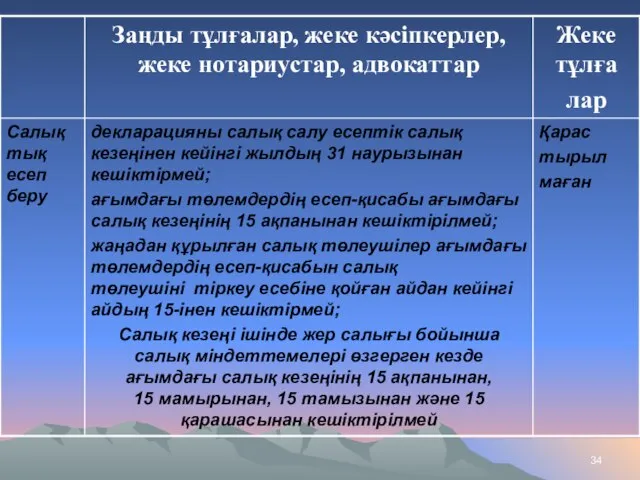

- 32. Салықты есептеу мен төлеу мерзімі, тәртібі

- 36. Скачать презентацию

Сабақтың мақсаты

Жер салығының экономикалық мазмұны, есептеу және төлеу тәртібі және жер

Сабақтың мақсаты

Жер салығының экономикалық мазмұны, есептеу және төлеу тәртібі және жер

Қарастырылатын сұрақтар:

Жер салығының мәні мен мазмұны, қалыптасуы

Салық объектілері мен салық төлеушілері

Ауыл

Қарастырылатын сұрақтар:

Жер салығының мәні мен мазмұны, қалыптасуы

Салық объектілері мен салық төлеушілері

Ауыл

Тарихтан белгілі мемлекеттің дамуы мен қалыптасу кезеңдерінде оның негізгі кіріс көздері

Тарихтан белгілі мемлекеттің дамуы мен қалыптасу кезеңдерінде оның негізгі кіріс көздері

Жер салығы

Алғаш қалыптасқан салықтардың қатарына жатады (Ежелгі даму кезеңіндегі Рим империясында

Жер салығы

Алғаш қалыптасқан салықтардың қатарына жатады (Ежелгі даму кезеңіндегі Рим империясында

Жер салығы

Татар-моңғол шапқыншылығынан кейін Русьтегі негізгі салықтардың бірі “соқа” (жерге

Жер салығы

Татар-моңғол шапқыншылығынан кейін Русьтегі негізгі салықтардың бірі “соқа” (жерге

Жер салығы

Меншікке салынатын салықтарды, оның ішінде жер салығын сауықтыру салығы деп

Жер салығы

Меншікке салынатын салықтарды, оның ішінде жер салығын сауықтыру салығы деп

Жер салығының мақсаты:

экономикалық әдістерді пайдалану арқылы жерді үнемді пайдалану болып табылады

Жер салығының мақсаты:

экономикалық әдістерді пайдалану арқылы жерді үнемді пайдалану болып табылады

Салық салу мақсатында жер мынандай санаттарға бөлінеді

ауыл шаруашылығы мақсатындағы жерлер;

елдi мекендер

Салық салу мақсатында жер мынандай санаттарға бөлінеді

ауыл шаруашылығы мақсатындағы жерлер;

елдi мекендер

Елдi мекендер жерлерi салық салу мақсаты үшiн мынадай екi топқа бөлiнген:

тұрғын

Елдi мекендер жерлерi салық салу мақсаты үшiн мынадай екi топқа бөлiнген:

тұрғын

Жер салығы мынандай деректердің негізінде есептеледі

меншiк құқығын, тұрақты жер пайдалану құқығын,

Жер салығы мынандай деректердің негізінде есептеледі

меншiк құқығын, тұрақты жер пайдалану құқығын,

Жер салығын төлеушілер болып:

жеке меншiк құқығындағы;

тұрақты жер пайдалану құқығындағы;

бастапқы өтеусiз уақытша

Жер салығын төлеушілер болып:

жеке меншiк құқығындағы;

тұрақты жер пайдалану құқығындағы;

бастапқы өтеусiз уақытша

Салық төлеушілер болып табылмайтындарға мыналар жатады

шаруа немесе фермер қожалықтары пайдаланылатын жер

Салық төлеушілер болып табылмайтындарға мыналар жатады

шаруа немесе фермер қожалықтары пайдаланылатын жер

Ұлы Отан соғысына қатысушылар және соларға теңестiрiлген адамдар;

тылдағы еңбегi, мінсiз

Ұлы Отан соғысына қатысушылар және соларға теңестiрiлген адамдар;

тылдағы еңбегi, мінсiз

тұрғын-үй қоры, соның iшiнде, оның жанындағы құрылыстар мен ғимараттар орналасқан жер

тұрғын-үй қоры, соның iшiнде, оның жанындағы құрылыстар мен ғимараттар орналасқан жер

«Ардақты ана» атағына ие болған, «Алтын алқа» алқасымен наградталған көп балалы

«Ардақты ана» атағына ие болған, «Алтын алқа» алқасымен наградталған көп балалы

тұрғын үй қоры, соның iшiнде оның жанындағы құрылыстар мен ғимараттар орналасқан

тұрғын үй қоры, соның iшiнде оның жанындағы құрылыстар мен ғимараттар орналасқан

Ескерту:

Қылмыстық түзету орнының мемлекеттік мекемелері және діни бірлестіктер жер учаскесін

Ескерту:

Қылмыстық түзету орнының мемлекеттік мекемелері және діни бірлестіктер жер учаскесін

Жер салығының

Жер учаскесi (жер учаскесiне ортақ үлестiк меншiк кезiнде

Жер салығының

Жер учаскесi (жер учаскесiне ортақ үлестiк меншiк кезiнде

Ауыл шаруашылығы мақсатындағы жерлерге салық салу механизмі:

Салық ставкасы бір гектарға есептеліп

Ауыл шаруашылығы мақсатындағы жерлерге салық салу механизмі:

Салық ставкасы бір гектарға есептеліп

Далалық, қуаң далалық жерлердің балл бонитетіне бара бар салық ставкалары төмендегідей:

Далалық, қуаң далалық жерлердің балл бонитетіне бара бар салық ставкалары төмендегідей:

Шөлейттi, шөлдi және тау бөктерiндегi жерлердің салық ставкалары төмендегідей:

Шөлейттi, шөлдi және тау бөктерiндегi жерлердің салық ставкалары төмендегідей:

Жеке тұлғалардың ауылшаруашылығы жерлеріне салынатын базалық

салық ставкалары

көлемi 0,50 гектарға дейiн

Жеке тұлғалардың ауылшаруашылығы жерлеріне салынатын базалық

салық ставкалары

көлемi 0,50 гектарға дейiн

Елдi мекендердiң жерлерiне салынатын базалық салық ставкалары алаңның бiр шаршы метрiне

Елдi мекендердiң жерлерiне салынатын базалық салық ставкалары алаңның бiр шаршы метрiне

Үй iргесiндегi жер учаскелерiне салынатын базалық салық ставкалары

1) Астана, Алматы

Үй iргесiндегi жер учаскелерiне салынатын базалық салық ставкалары

1) Астана, Алматы

Елдi мекендерден тыс орналасқан өнеркәсiп

жерлерiне салынатын базалық салық ставкалары бiр

Елдi мекендерден тыс орналасқан өнеркәсiп жерлерiне салынатын базалық салық ставкалары бiр

Ескету !

Елдi мекендер шегiнде орналасқан өнеркәсiп жерлерiне тұрғын үй қорын қоспағандағы

Ескету ! Елдi мекендер шегiнде орналасқан өнеркәсiп жерлерiне тұрғын үй қорын қоспағандағы

Ескерту !

Елдi мекендердiң автотұрақтар мен автомобильге май құю станциялары, казинолар үшiн

Ескерту !

Елдi мекендердiң автотұрақтар мен автомобильге май құю станциялары, казинолар үшiн

Базалық салық ставкаларын түзету

1. Жергілікті өкілді органдардың Қазақстан Республикасының жер

Базалық салық ставкаларын түзету

1. Жергілікті өкілді органдардың Қазақстан Республикасының жер

Мынадай төлеушiлер салықты есептеген кезде тиiстi ставкаларға 0,1 коэффициенттi қолданады:

балаларды

Мынадай төлеушiлер салықты есептеген кезде тиiстi ставкаларға 0,1 коэффициенттi қолданады:

балаларды

Ескету !

салық кезеңiнде мүгедектер саны қызметкерлердiң жалпы санының кемiнде 51 процентiн

Ескету !

салық кезеңiнде мүгедектер саны қызметкерлердiң жалпы санының кемiнде 51 процентiн

Салықты есептеу мен төлеу мерзімі, тәртібі

Салықты есептеу мен төлеу мерзімі, тәртібі

Удосконалення організації використання земель на основі даних державного земельного кадастру

Удосконалення організації використання земель на основі даних державного земельного кадастру Регламенты палат парламента

Регламенты палат парламента Електронні докази у кримінальному провадженні

Електронні докази у кримінальному провадженні ЕСПЧ и его влияние на правоприменительную практику по семейным делам

ЕСПЧ и его влияние на правоприменительную практику по семейным делам Государственная кадастровая оценка объектов недвижимости, г. Курган

Государственная кадастровая оценка объектов недвижимости, г. Курган Итоги досудебного урегулирования налоговых споров за 9 месяцев 2019 года и основные направления деятельности

Итоги досудебного урегулирования налоговых споров за 9 месяцев 2019 года и основные направления деятельности Система работы образовательного учреждения по профилактике безнадзорности, беспризорности и правонарушений несовершеннолетних

Система работы образовательного учреждения по профилактике безнадзорности, беспризорности и правонарушений несовершеннолетних Борьба с коррупцией в РБ

Борьба с коррупцией в РБ Национальный реестр специалистов (вопросы-ответы)

Национальный реестр специалистов (вопросы-ответы) Государство, его признаки и сущность

Государство, его признаки и сущность Коррупция в России

Коррупция в России Features of the legal status of joint-stock companies with state participation

Features of the legal status of joint-stock companies with state participation Современное Российское законодательство

Современное Российское законодательство Податок на додану вартість

Податок на додану вартість Закон о социальном предпринимательстве

Закон о социальном предпринимательстве Германское Гражданское Уложение 1896 г. Вещное право

Германское Гражданское Уложение 1896 г. Вещное право Пенсия за выслугу лет гражданам из числа космонавтов

Пенсия за выслугу лет гражданам из числа космонавтов Субъекты взаимодействия нарядов полиции. Организация и осуществление взаимодействия с ними. (Тема 25)

Субъекты взаимодействия нарядов полиции. Организация и осуществление взаимодействия с ними. (Тема 25) Қазақстан Республикасының сайлау жүйесі

Қазақстан Республикасының сайлау жүйесі Об изменениях в законодательстве по охране труда, вступивших в силу в 2021 году

Об изменениях в законодательстве по охране труда, вступивших в силу в 2021 году Понятие преступления

Понятие преступления Правоохранительная деятельность таможенных органов РФ

Правоохранительная деятельность таможенных органов РФ Комитет по государственному заказу Санкт-Петербурга

Комитет по государственному заказу Санкт-Петербурга Теория государства и права. Правоотношения

Теория государства и права. Правоотношения Государственное устройство. (Тема 4.2)

Государственное устройство. (Тема 4.2) Особенности и назначение земель населенных пунктов

Особенности и назначение земель населенных пунктов Индивидуальный проект Защита медицинской информации

Индивидуальный проект Защита медицинской информации Порядок осуществления правосудия в судах общей юрисдикции

Порядок осуществления правосудия в судах общей юрисдикции