- 1287402

Содержание

- 2. Некоммерческая организация (сельскохозяйственный потребительский кооператив – частный случай НКО) - юридическое лицо, не преследующее извлечение прибыли

- 3. Законодательством и подзаконными актами Российской Федерации установлены минимальные отличия бухгалтерского учёта и налогообложения НКО по сравнению

- 4. Возможная, но необязательная, особенность СПоК, влияющая на организацию учёта Сочетание в СПоК коммерческой и некоммерческой деятельности

- 5. Нормативные документы по бухгалтерскому учету Федеральный закон № 402-ФЗ от 6 декабря 2011 г. «О бухгалтерском

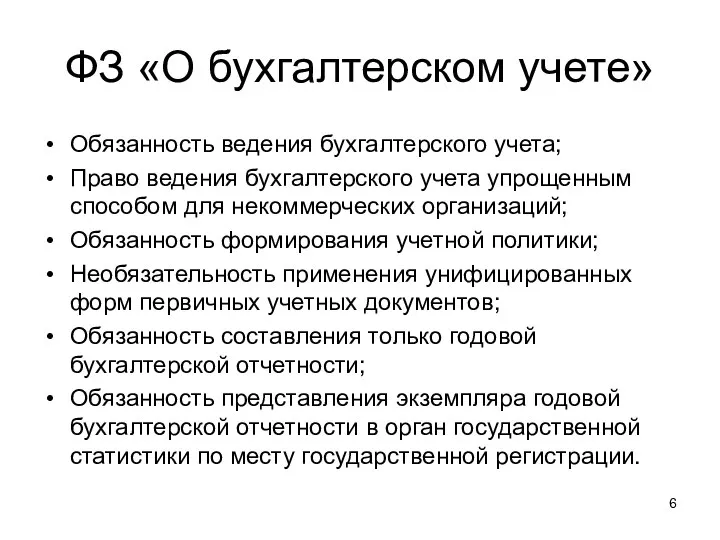

- 6. ФЗ «О бухгалтерском учете» Обязанность ведения бухгалтерского учета; Право ведения бухгалтерского учета упрощенным способом для некоммерческих

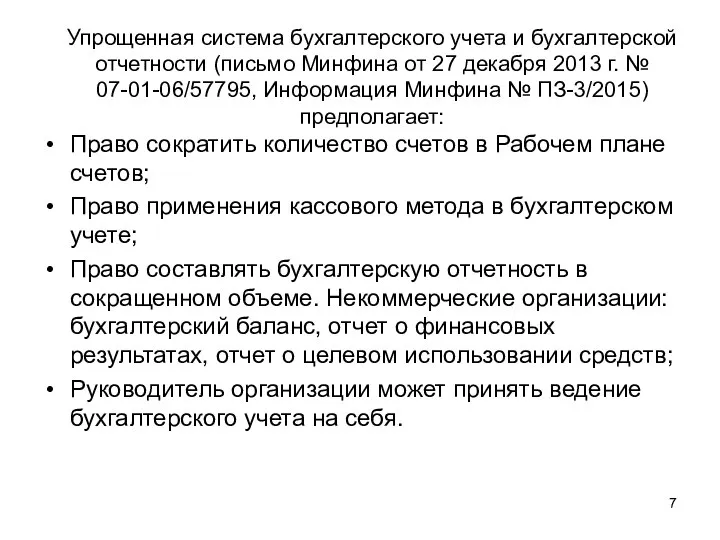

- 7. Упрощенная система бухгалтерского учета и бухгалтерской отчетности (письмо Минфина от 27 декабря 2013 г. № 07-01-06/57795,

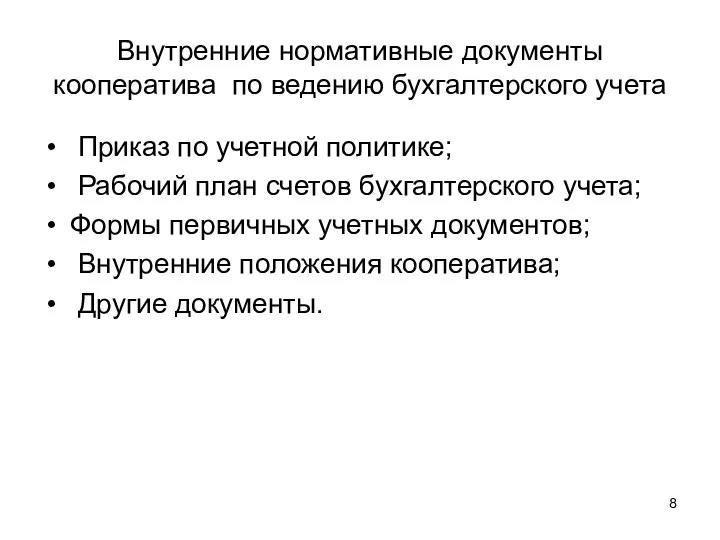

- 8. Внутренние нормативные документы кооператива по ведению бухгалтерского учета Приказ по учетной политике; Рабочий план счетов бухгалтерского

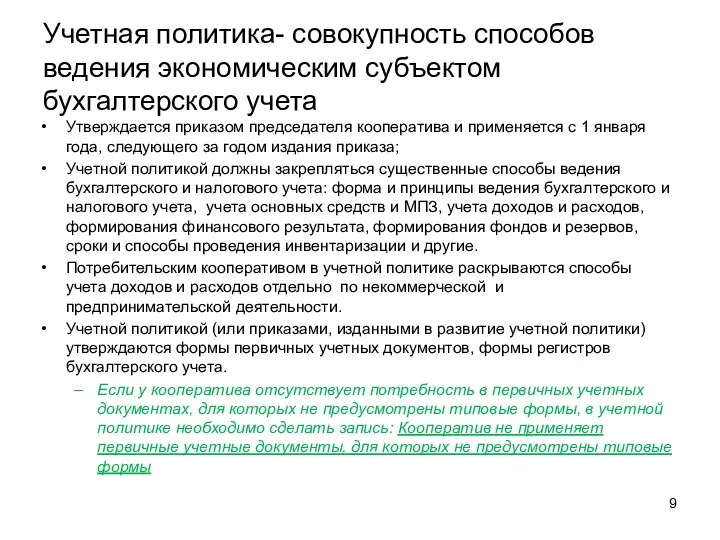

- 9. Учетная политика- совокупность способов ведения экономическим субъектом бухгалтерского учета Утверждается приказом председателя кооператива и применяется с

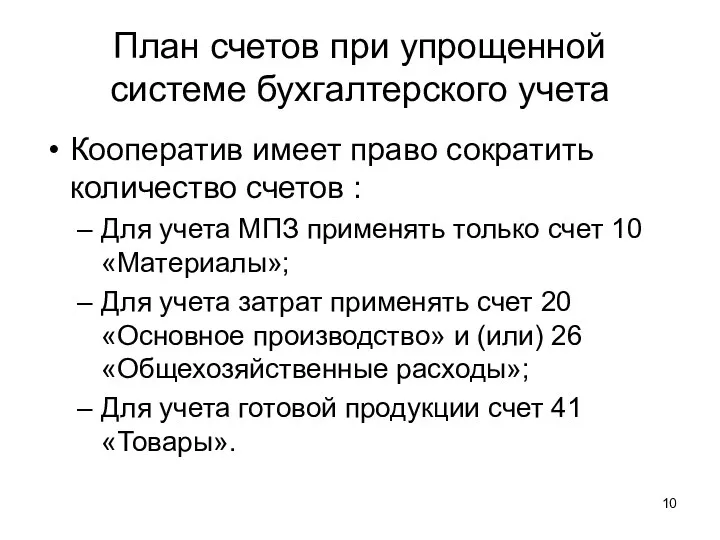

- 10. План счетов при упрощенной системе бухгалтерского учета Кооператив имеет право сократить количество счетов : Для учета

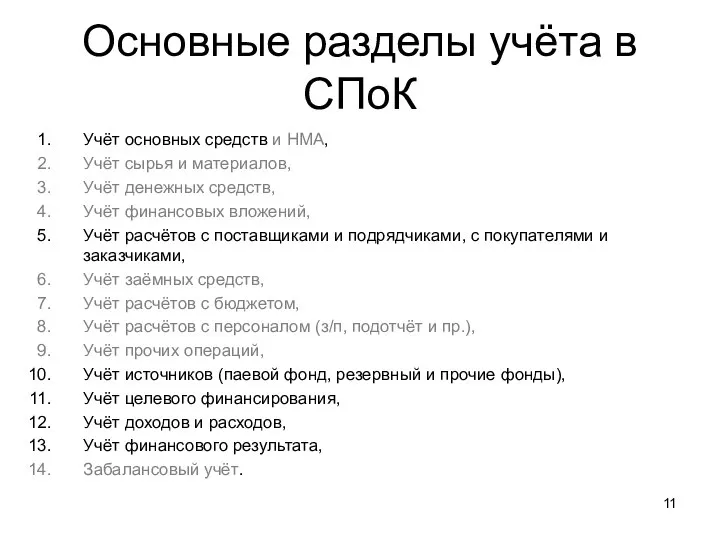

- 11. Основные разделы учёта в СПоК Учёт основных средств и НМА, Учёт сырья и материалов, Учёт денежных

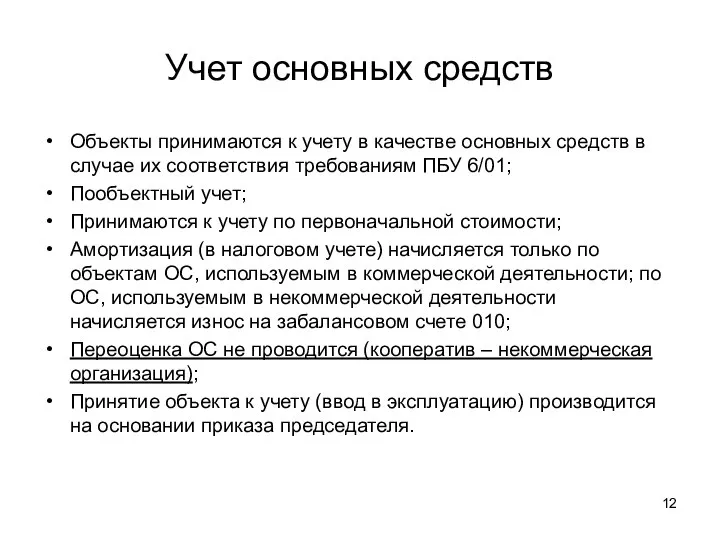

- 12. Учет основных средств Объекты принимаются к учету в качестве основных средств в случае их соответствия требованиям

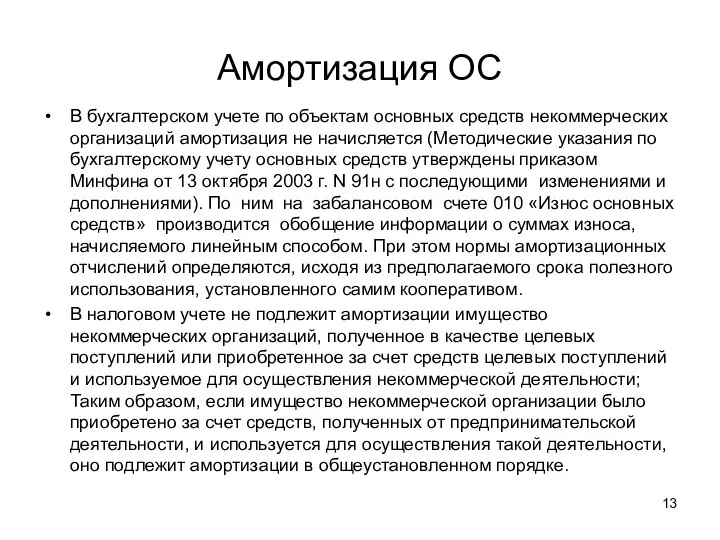

- 13. Амортизация ОС В бухгалтерском учете по объектам основных средств некоммерческих организаций амортизация не начисляется (Методические указания

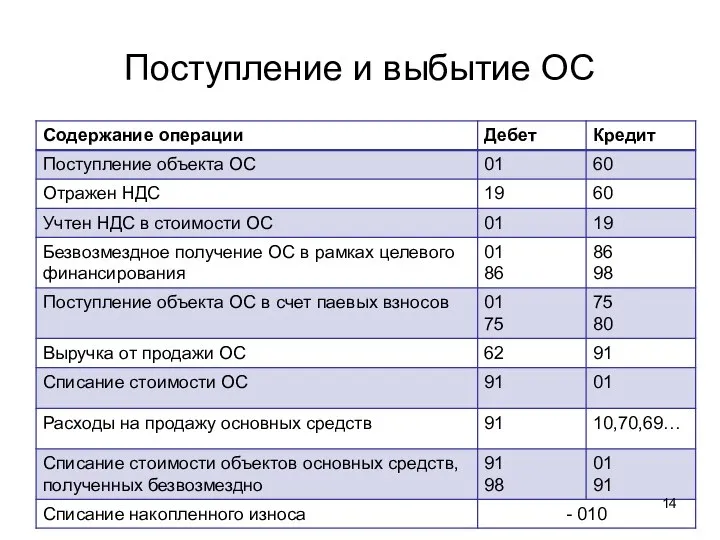

- 14. Поступление и выбытие ОС

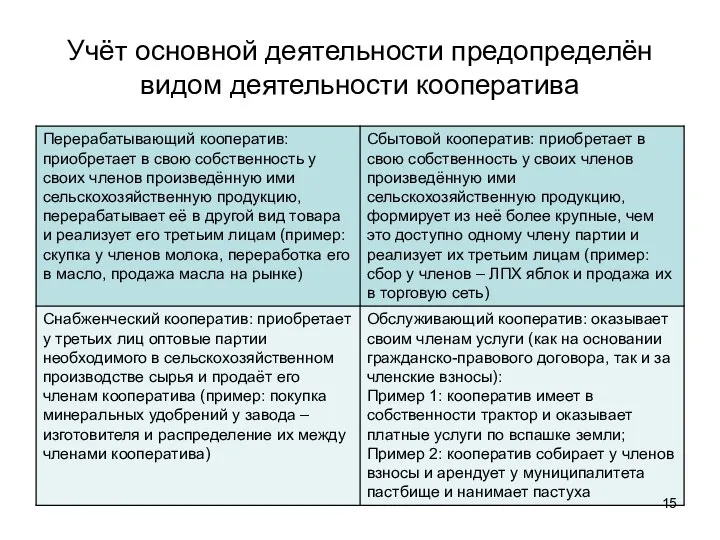

- 15. Учёт основной деятельности предопределён видом деятельности кооператива

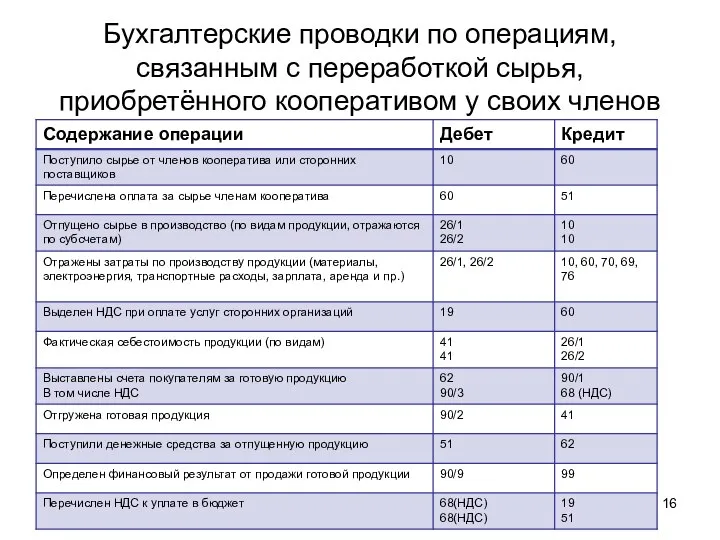

- 16. Бухгалтерские проводки по операциям, связанным с переработкой сырья, приобретённого кооперативом у своих членов

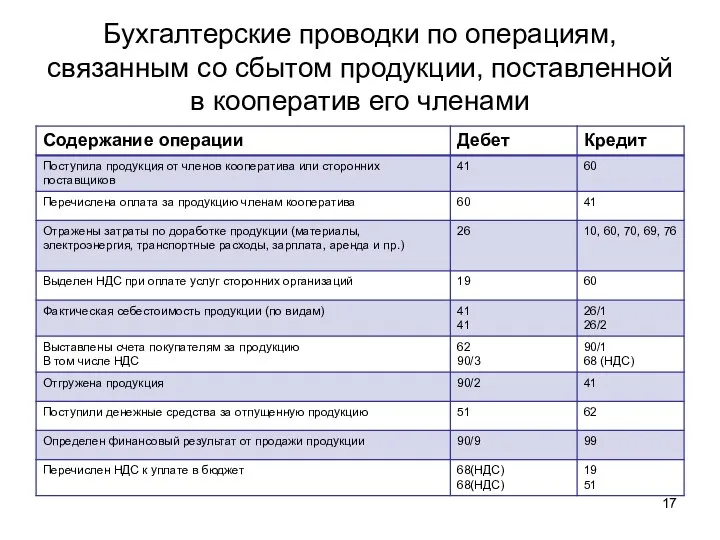

- 17. Бухгалтерские проводки по операциям, связанным со сбытом продукции, поставленной в кооператив его членами

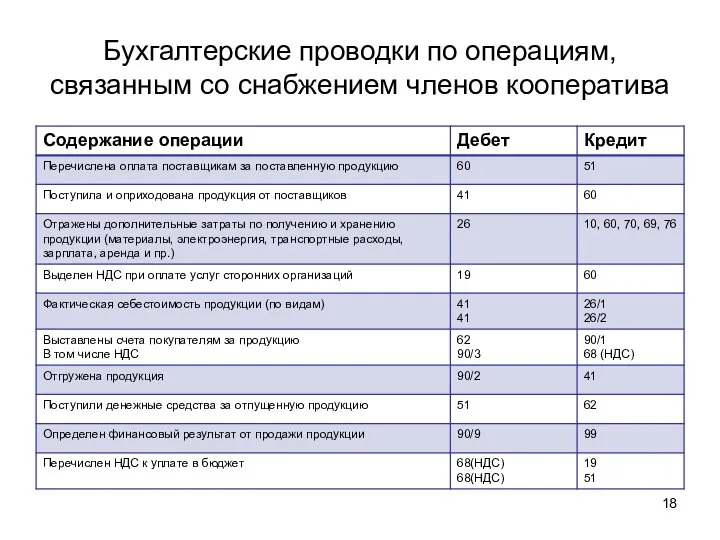

- 18. Бухгалтерские проводки по операциям, связанным со снабжением членов кооператива

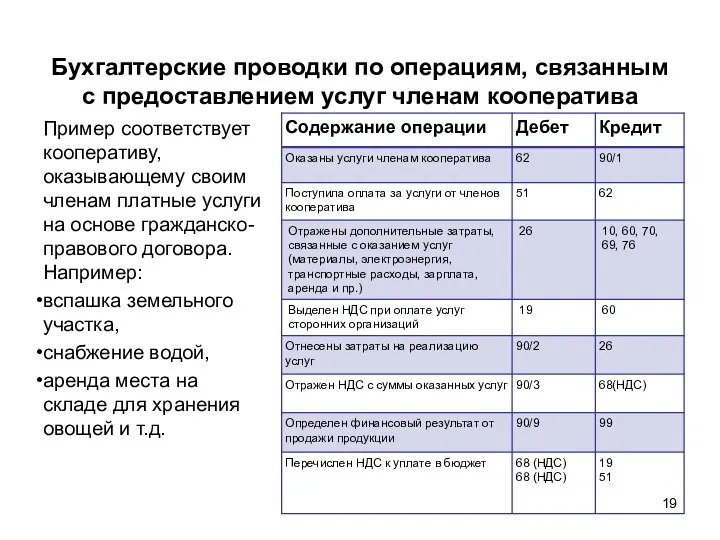

- 19. Бухгалтерские проводки по операциям, связанным с предоставлением услуг членам кооператива Пример соответствует кооперативу, оказывающему своим членам

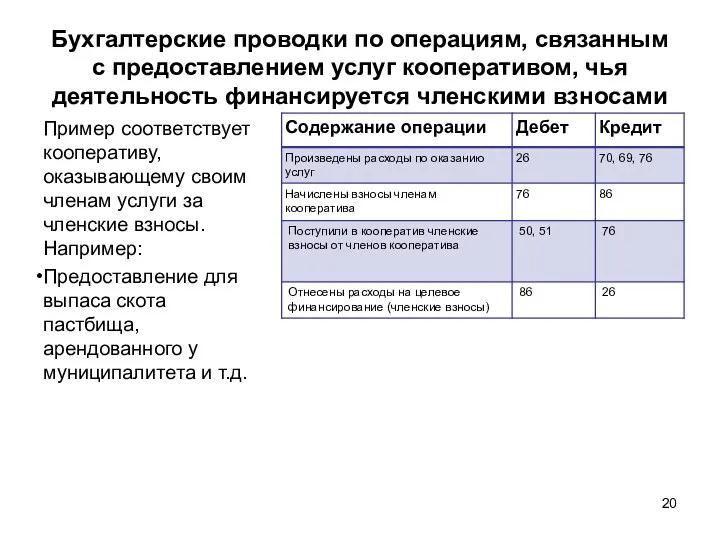

- 20. Бухгалтерские проводки по операциям, связанным с предоставлением услуг кооперативом, чья деятельность финансируется членскими взносами Пример соответствует

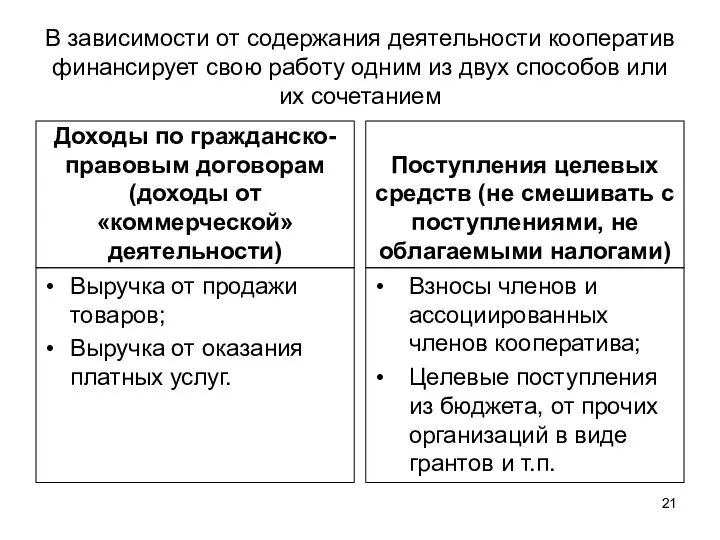

- 21. В зависимости от содержания деятельности кооператив финансирует свою работу одним из двух способов или их сочетанием

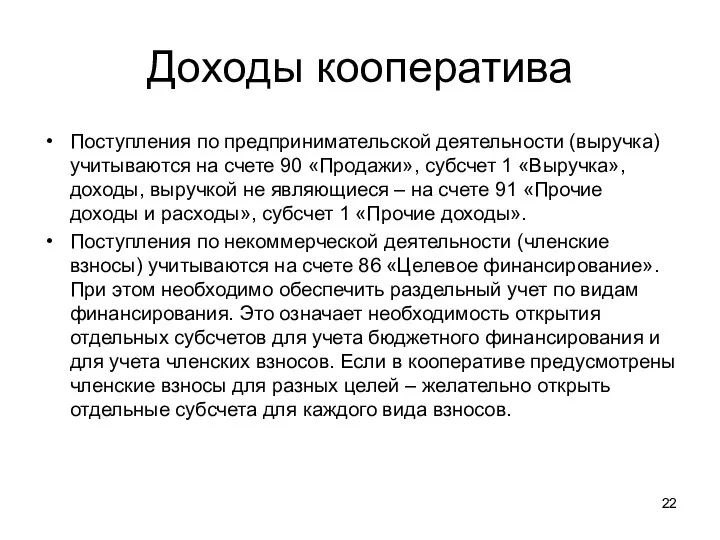

- 22. Доходы кооператива Поступления по предпринимательской деятельности (выручка) учитываются на счете 90 «Продажи», субсчет 1 «Выручка», доходы,

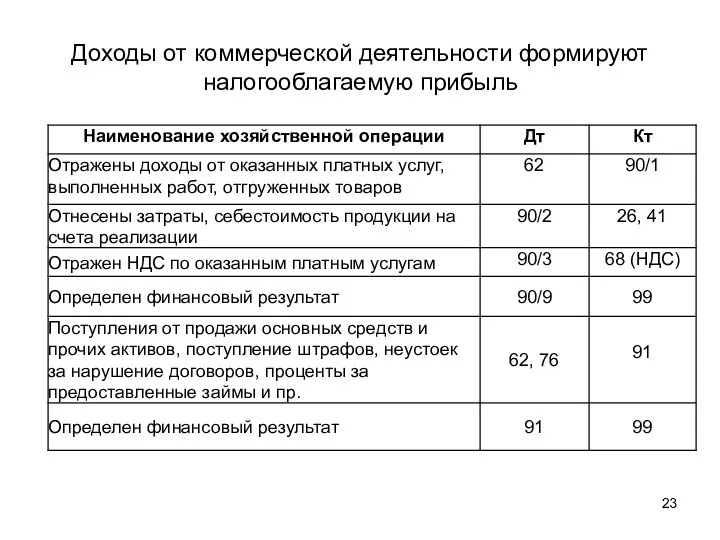

- 23. Доходы от коммерческой деятельности формируют налогооблагаемую прибыль

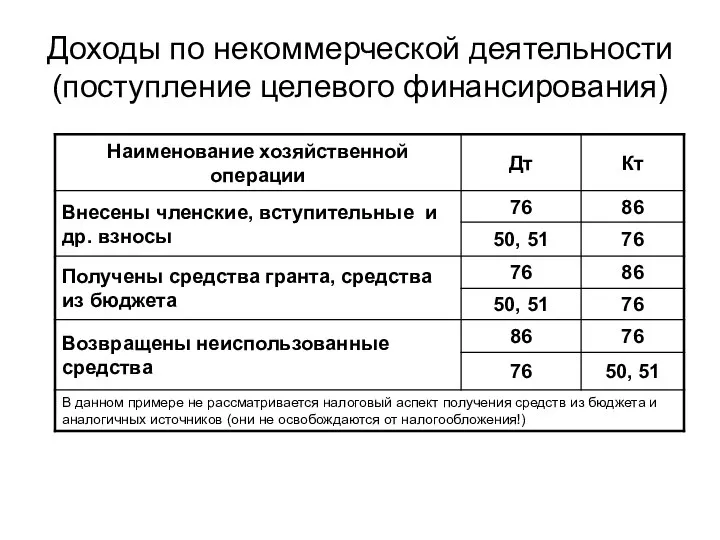

- 24. Доходы по некоммерческой деятельности (поступление целевого финансирования)

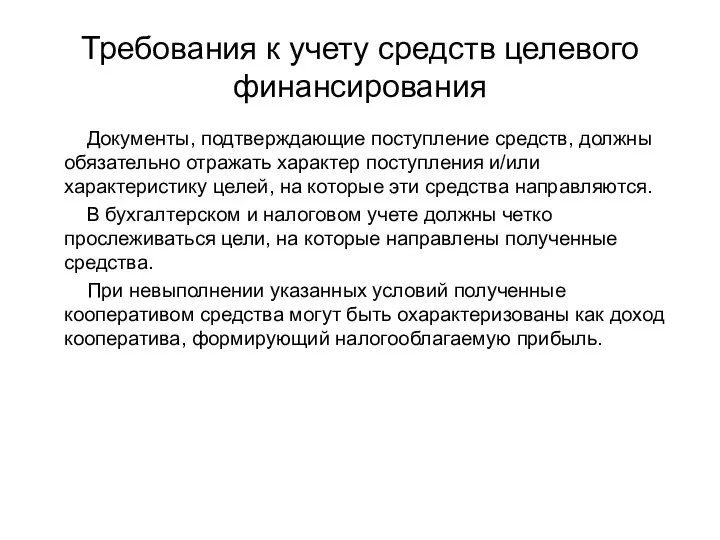

- 25. Требования к учету средств целевого финансирования Документы, подтверждающие поступление средств, должны обязательно отражать характер поступления и/или

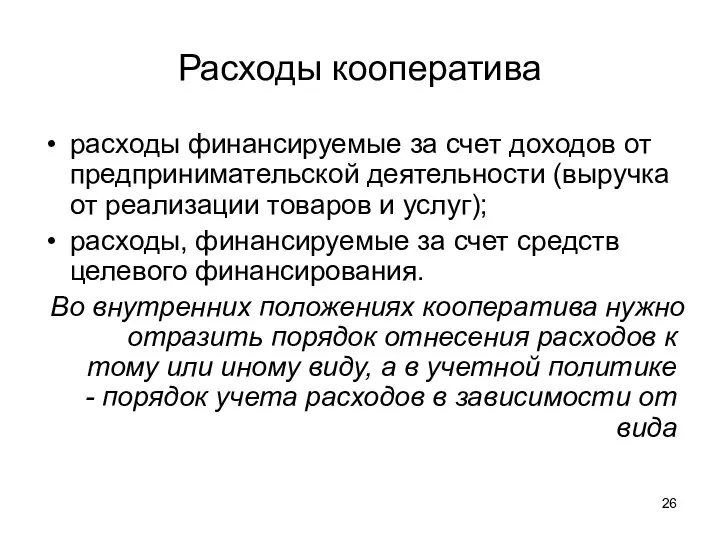

- 26. Расходы кооператива расходы финансируемые за счет доходов от предпринимательской деятельности (выручка от реализации товаров и услуг);

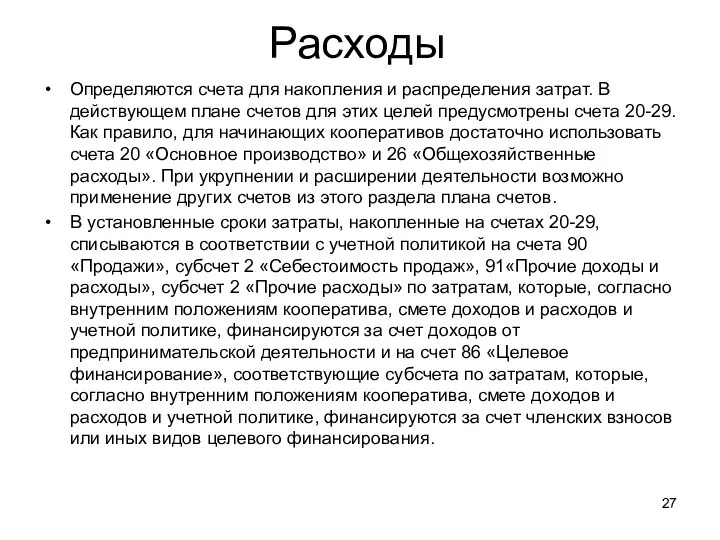

- 27. Расходы Определяются счета для накопления и распределения затрат. В действующем плане счетов для этих целей предусмотрены

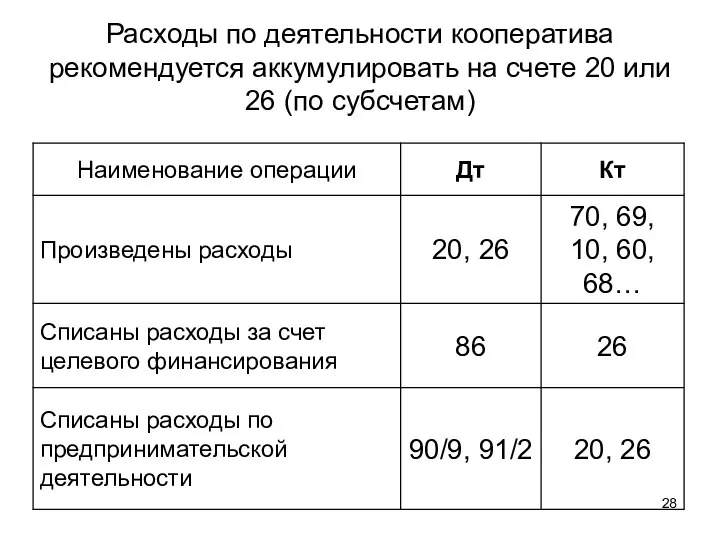

- 28. Расходы по деятельности кооператива рекомендуется аккумулировать на счете 20 или 26 (по субсчетам)

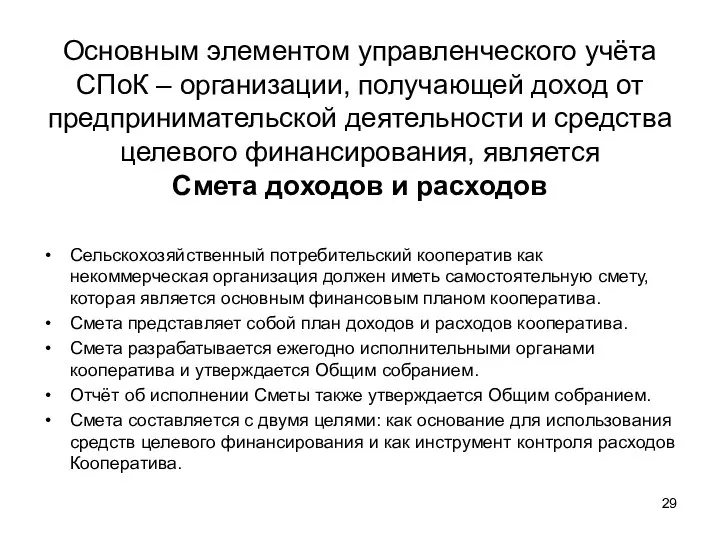

- 29. Основным элементом управленческого учёта СПоК – организации, получающей доход от предпринимательской деятельности и средства целевого финансирования,

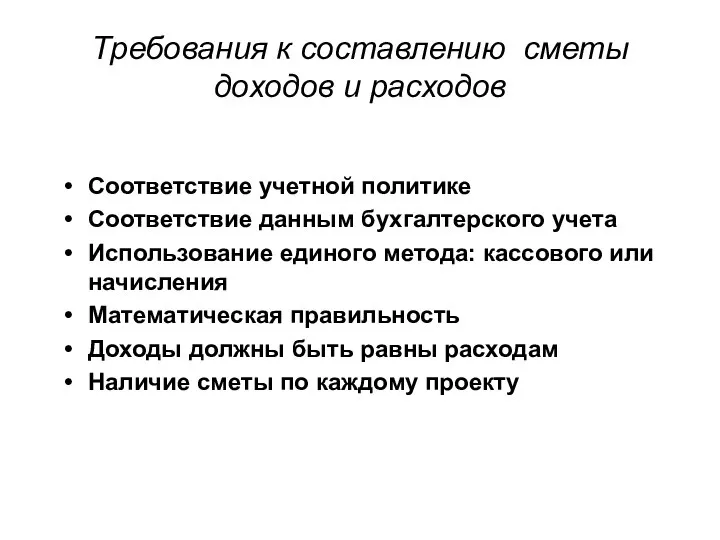

- 30. Требования к составлению сметы доходов и расходов Соответствие учетной политике Соответствие данным бухгалтерского учета Использование единого

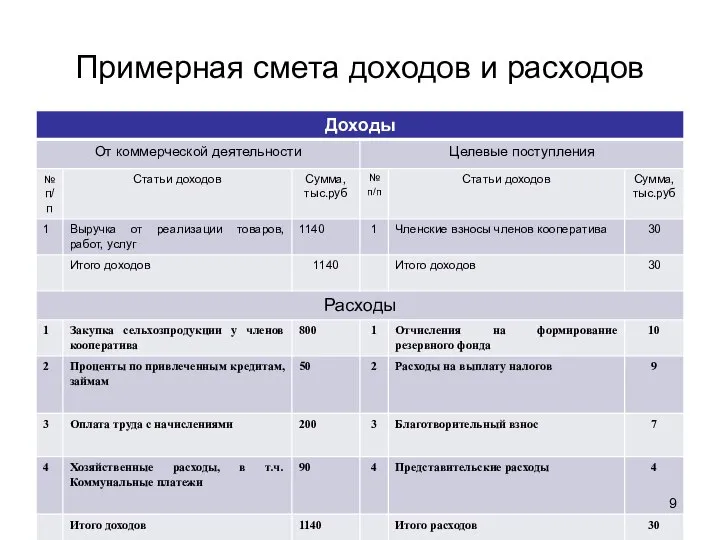

- 31. Примерная смета доходов и расходов 9

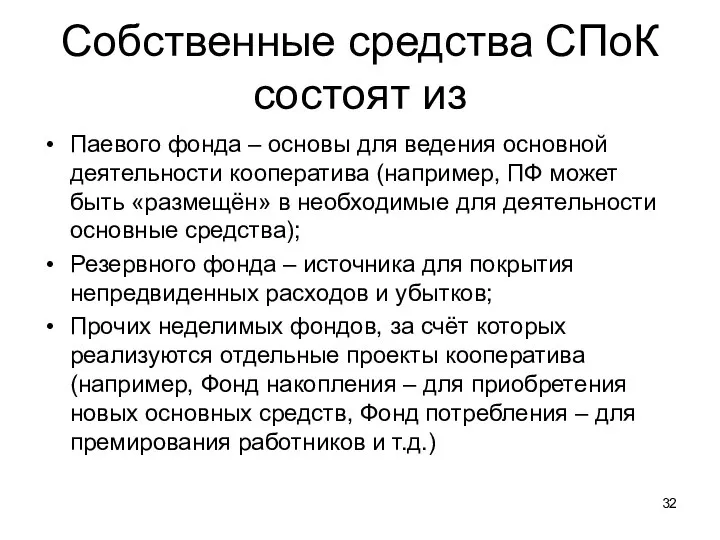

- 32. Собственные средства СПоК состоят из Паевого фонда – основы для ведения основной деятельности кооператива (например, ПФ

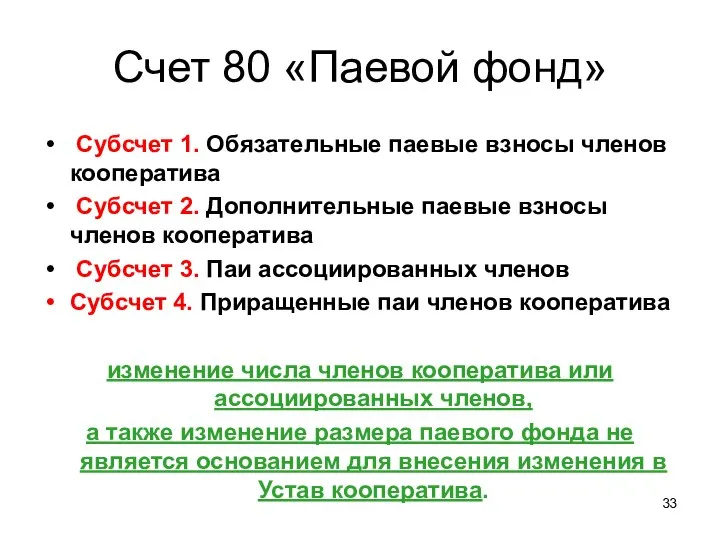

- 33. Счет 80 «Паевой фонд» Субсчет 1. Обязательные паевые взносы членов кооператива Субсчет 2. Дополнительные паевые взносы

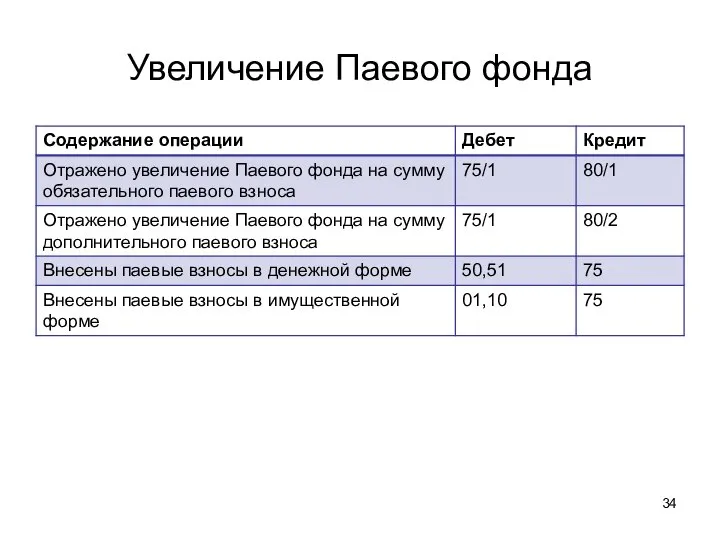

- 34. Увеличение Паевого фонда

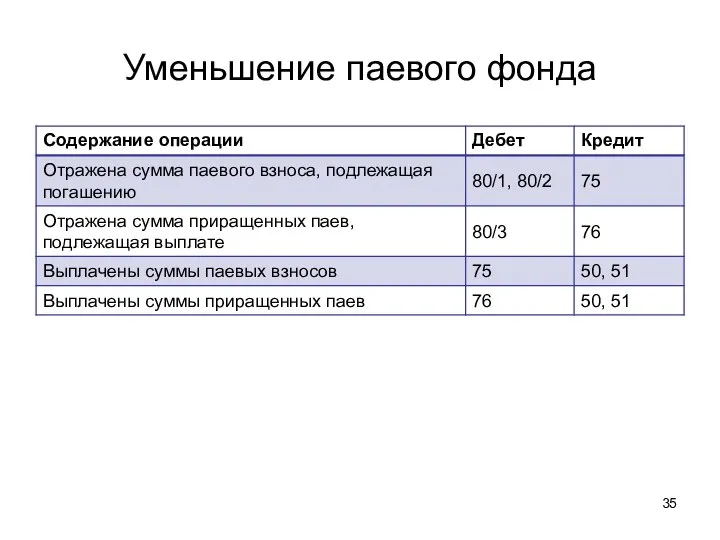

- 35. Уменьшение паевого фонда

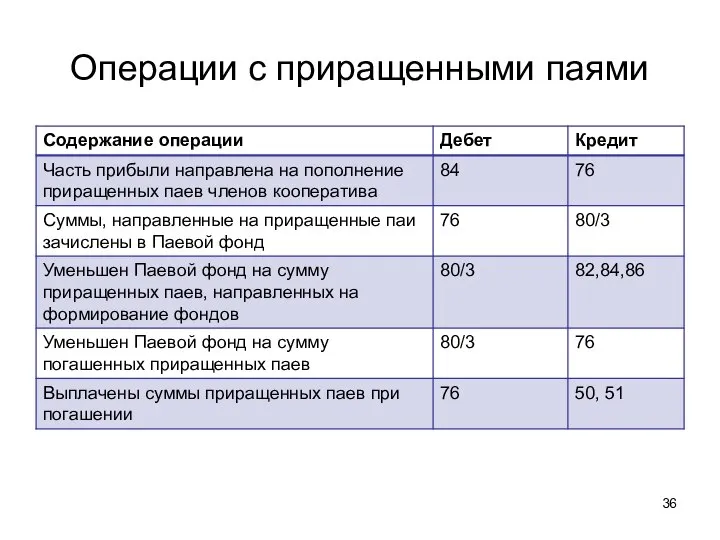

- 36. Операции с приращенными паями

- 37. Резервный фонд в размере не менее 10 процентов от паевого фонда Создаётся для: Возмещения балансового убытка;

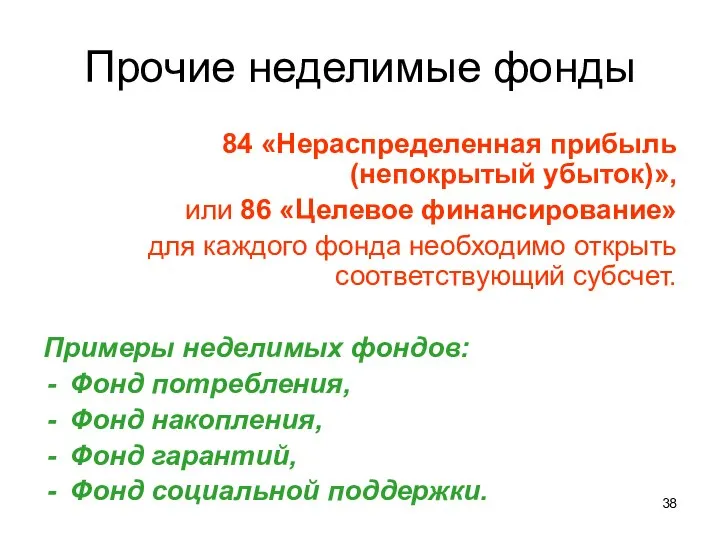

- 38. Прочие неделимые фонды 84 «Нераспределенная прибыль (непокрытый убыток)», или 86 «Целевое финансирование» для каждого фонда необходимо

- 39. Формирование и использование неделимых фондов

- 40. Финансовые результаты деятельности кооператива результаты некоммерческой деятельности результаты предпринимательской деятельности

- 41. Финансовый результат от предпринимательской деятельности

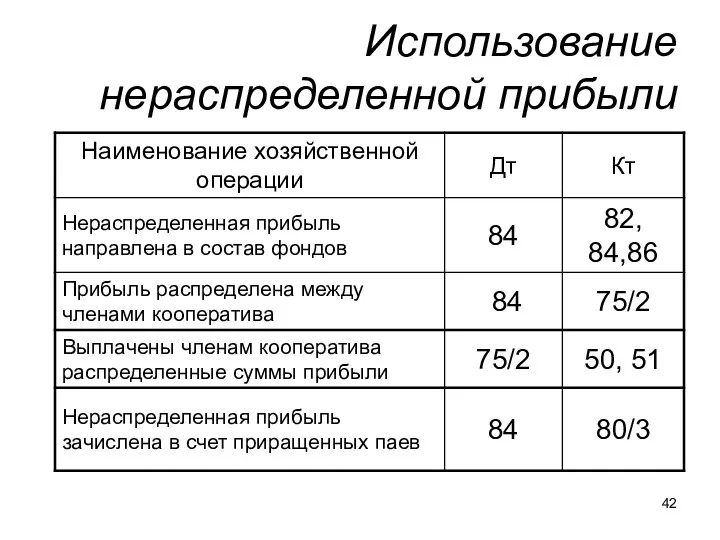

- 42. Использование нераспределенной прибыли

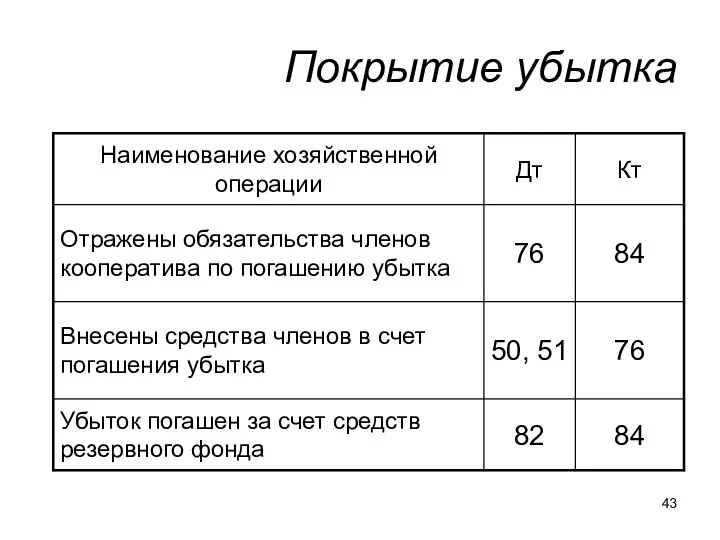

- 43. Покрытие убытка

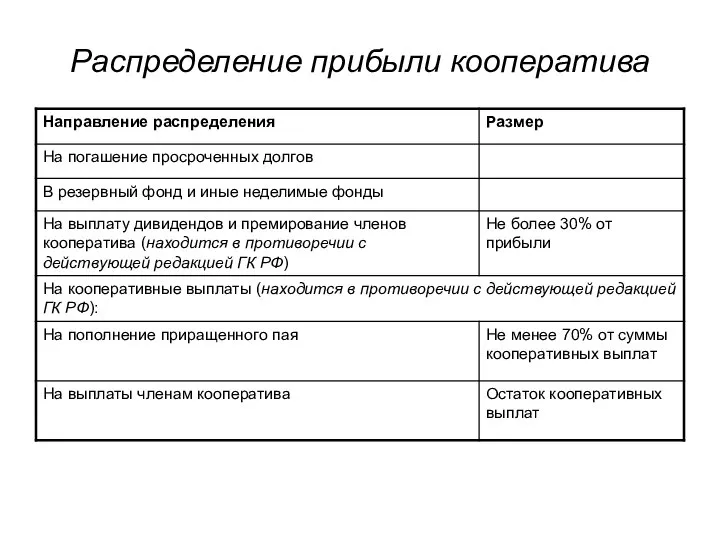

- 44. Распределение прибыли кооператива

- 45. Бухгалтерская (финансовая) отчетность единая система данных об имущественном и финансовом положении организации и о результатах ее

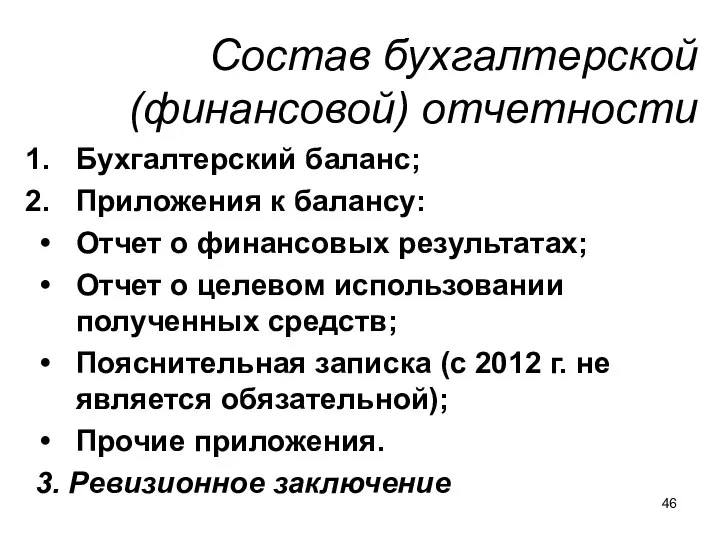

- 46. Состав бухгалтерской (финансовой) отчетности Бухгалтерский баланс; Приложения к балансу: Отчет о финансовых результатах; Отчет о целевом

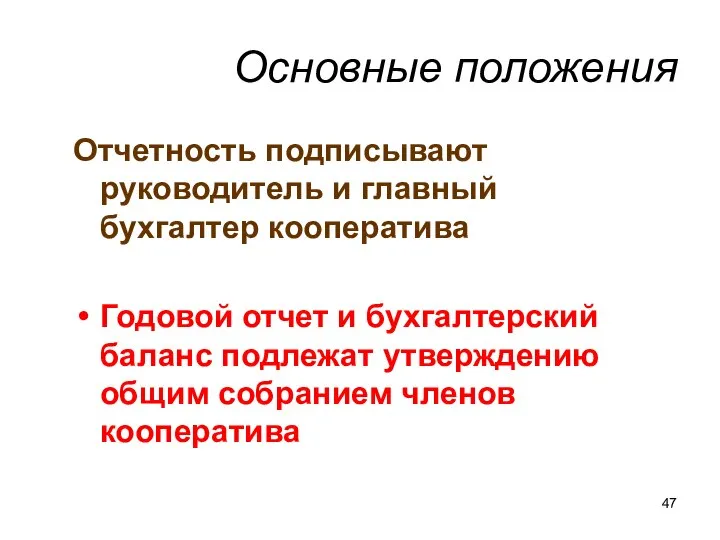

- 47. Основные положения Отчетность подписывают руководитель и главный бухгалтер кооператива Годовой отчет и бухгалтерский баланс подлежат утверждению

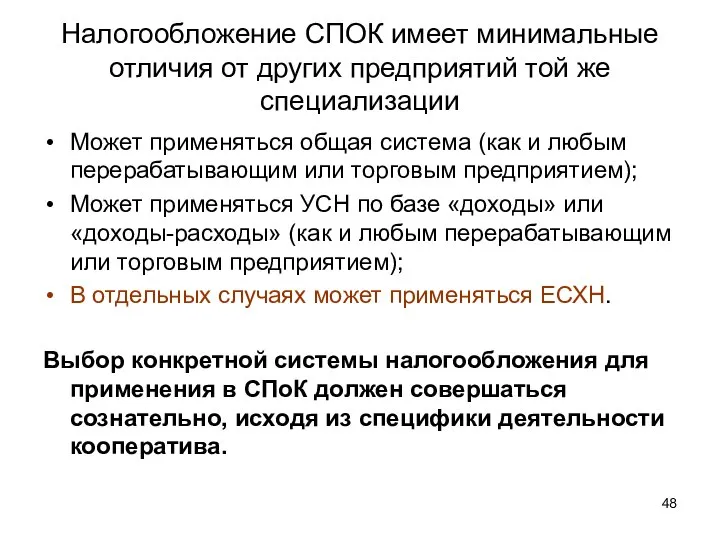

- 48. Налогообложение СПОК имеет минимальные отличия от других предприятий той же специализации Может применяться общая система (как

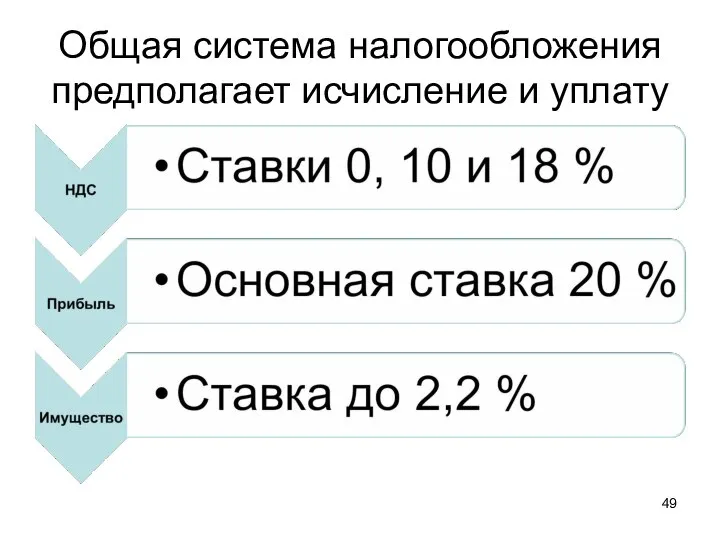

- 49. Общая система налогообложения предполагает исчисление и уплату

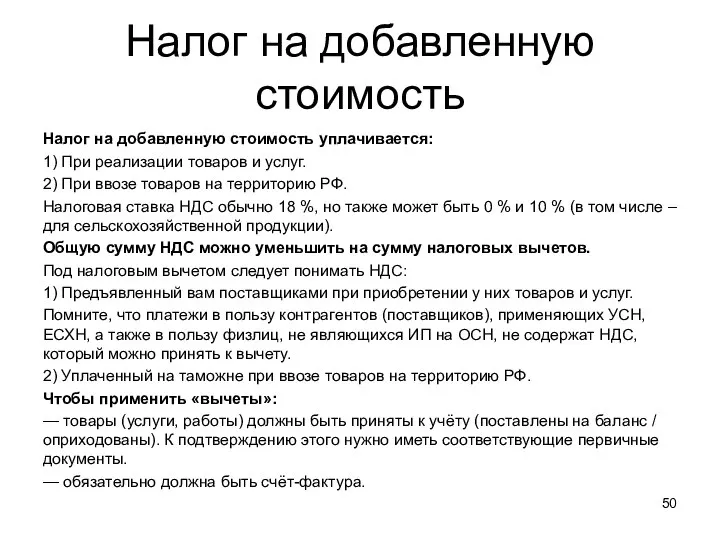

- 50. Налог на добавленную стоимость Налог на добавленную стоимость уплачивается: 1) При реализации товаров и услуг. 2)

- 51. Отчётность и уплата НДС 1) С 2015 года декларация подаётся в налоговую ежеквартально в срок не

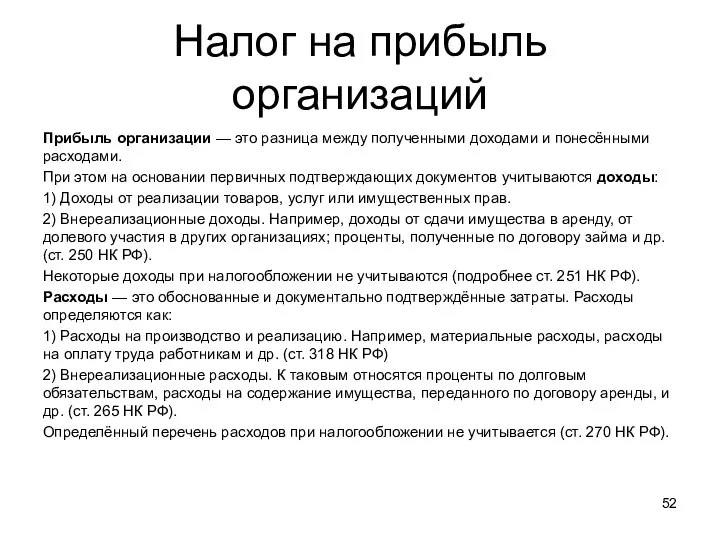

- 52. Налог на прибыль организаций Прибыль организации — это разница между полученными доходами и понесёнными расходами. При

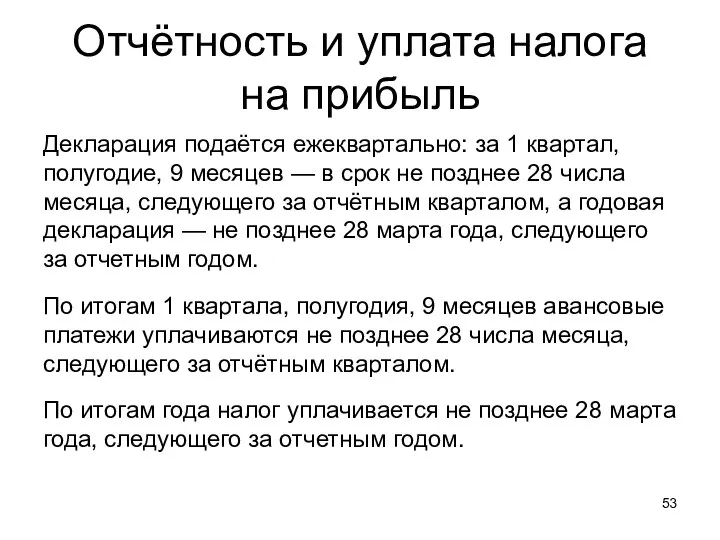

- 53. Отчётность и уплата налога на прибыль Декларация подаётся ежеквартально: за 1 квартал, полугодие, 9 месяцев —

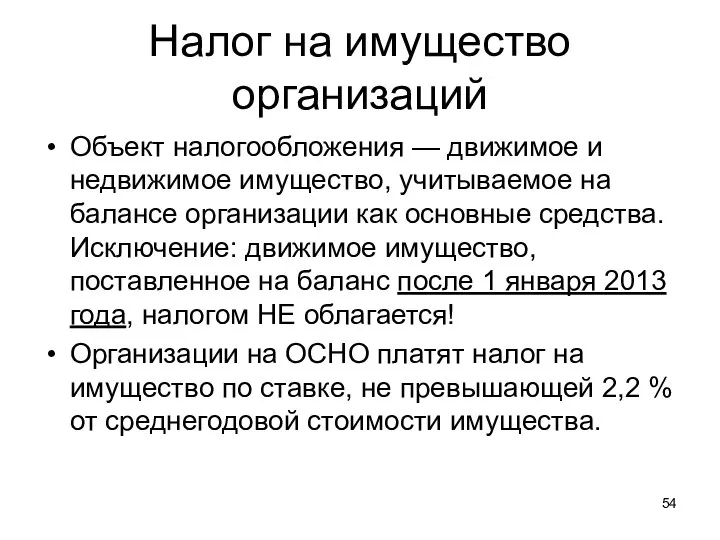

- 54. Налог на имущество организаций Объект налогообложения — движимое и недвижимое имущество, учитываемое на балансе организации как

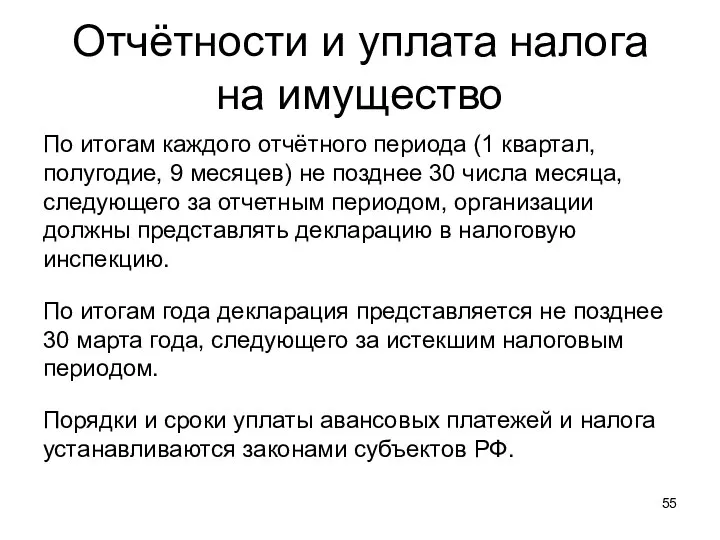

- 55. Отчётности и уплата налога на имущество По итогам каждого отчётного периода (1 квартал, полугодие, 9 месяцев)

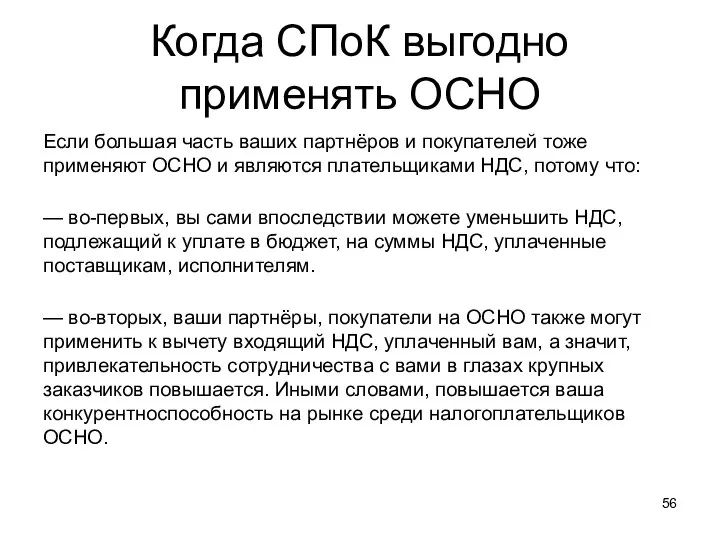

- 56. Когда СПоК выгодно применять ОСНО Если большая часть ваших партнёров и покупателей тоже применяют ОСНО и

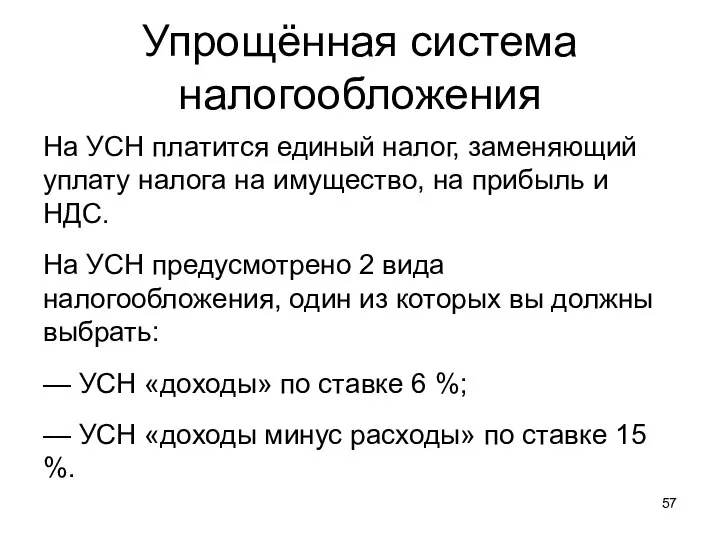

- 57. Упрощённая система налогообложения На УСН платится единый налог, заменяющий уплату налога на имущество, на прибыль и

- 58. Порядок перехода на УСН 1) При регистрации СПоК: — Уведомление о переходе можно подать одновременно с

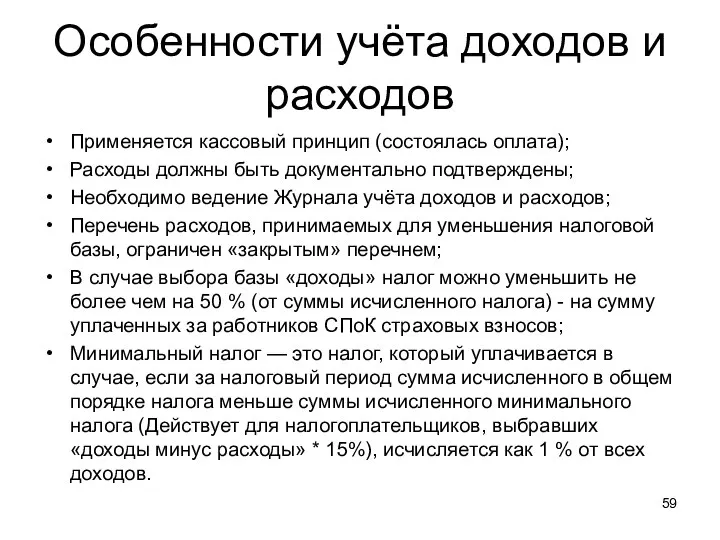

- 59. Особенности учёта доходов и расходов Применяется кассовый принцип (состоялась оплата); Расходы должны быть документально подтверждены; Необходимо

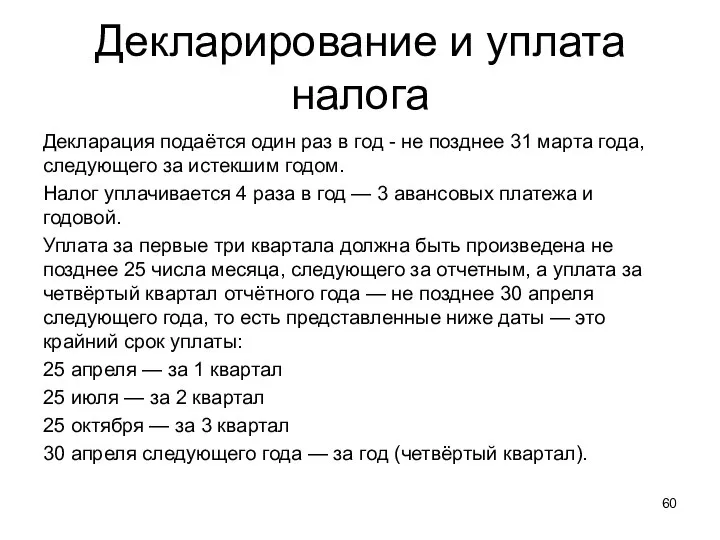

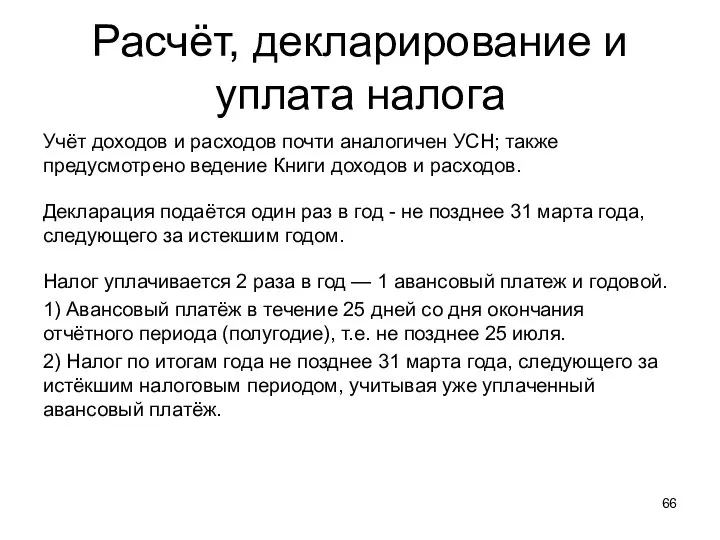

- 60. Декларирование и уплата налога Декларация подаётся один раз в год - не позднее 31 марта года,

- 61. Когда правомерно применять УСН Если контрагенты СПоК не применяют ОСНО (как поставщики, так и покупатели); Если

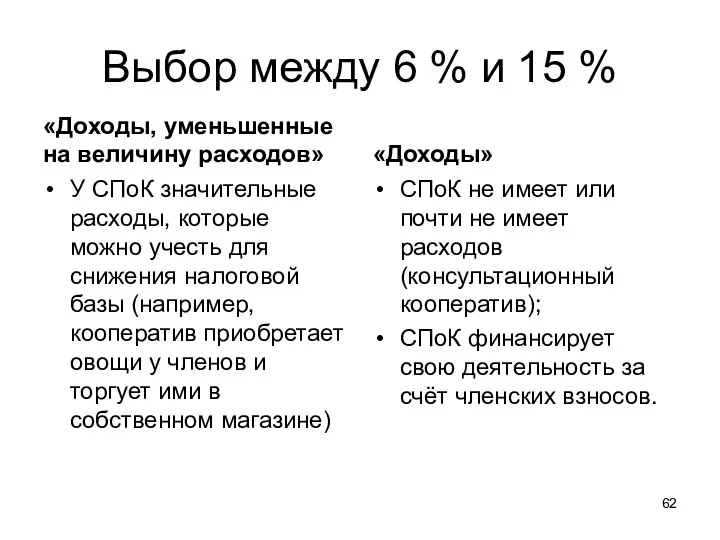

- 62. Выбор между 6 % и 15 % «Доходы, уменьшенные на величину расходов» У СПоК значительные расходы,

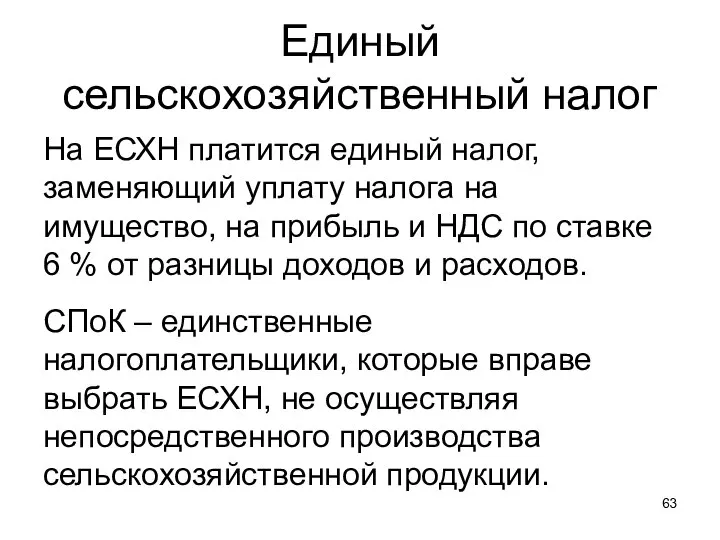

- 63. Единый сельскохозяйственный налог На ЕСХН платится единый налог, заменяющий уплату налога на имущество, на прибыль и

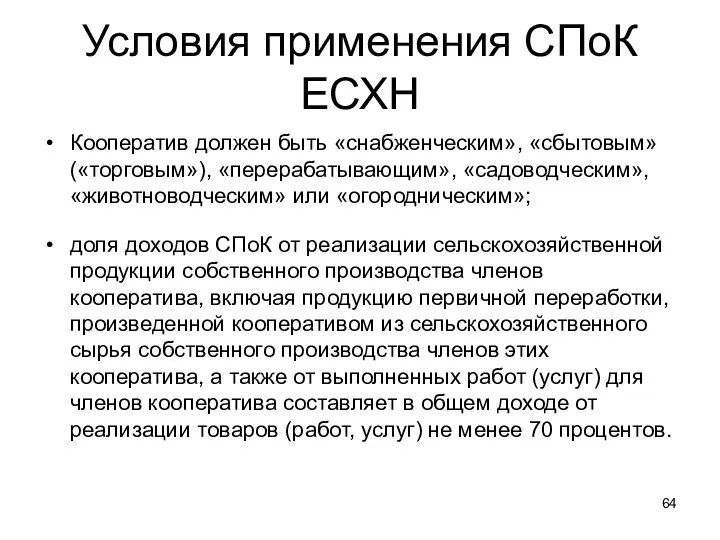

- 64. Условия применения СПоК ЕСХН Кооператив должен быть «снабженческим», «сбытовым» («торговым»), «перерабатывающим», «садоводческим», «животноводческим» или «огородническим»; доля

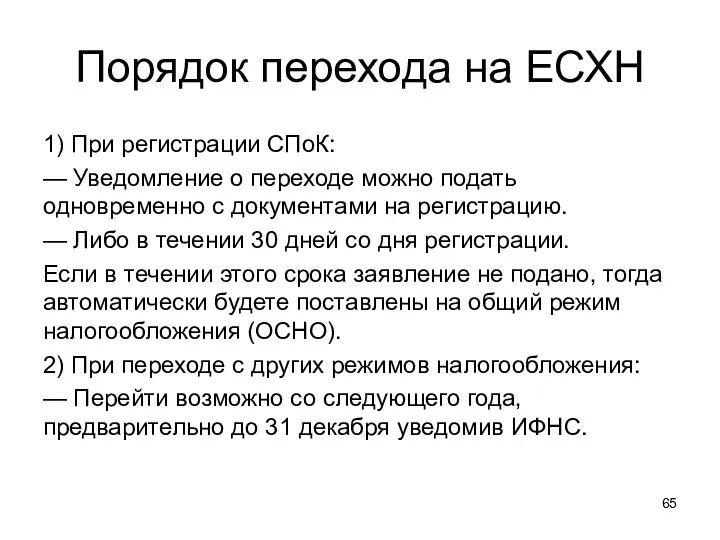

- 65. Порядок перехода на ЕСХН 1) При регистрации СПоК: — Уведомление о переходе можно подать одновременно с

- 66. Расчёт, декларирование и уплата налога Учёт доходов и расходов почти аналогичен УСН; также предусмотрено ведение Книги

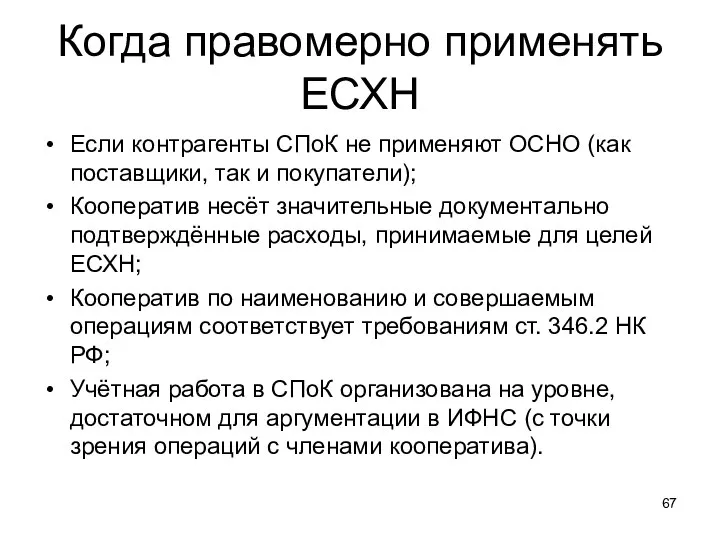

- 67. Когда правомерно применять ЕСХН Если контрагенты СПоК не применяют ОСНО (как поставщики, так и покупатели); Кооператив

- 69. Скачать презентацию

Некоммерческая организация (сельскохозяйственный потребительский кооператив – частный случай НКО) -

юридическое лицо,

Некоммерческая организация (сельскохозяйственный потребительский кооператив – частный случай НКО) -

юридическое лицо,

Законодательством и подзаконными актами Российской Федерации установлены минимальные отличия бухгалтерского учёта

Законодательством и подзаконными актами Российской Федерации установлены минимальные отличия бухгалтерского учёта

Возможная, но необязательная, особенность СПоК, влияющая на организацию учёта

Сочетание в СПоК

Возможная, но необязательная, особенность СПоК, влияющая на организацию учёта

Сочетание в СПоК

Нормативные документы по бухгалтерскому учету

Федеральный закон № 402-ФЗ от 6 декабря

Нормативные документы по бухгалтерскому учету

Федеральный закон № 402-ФЗ от 6 декабря

ФЗ «О бухгалтерском учете»

Обязанность ведения бухгалтерского учета;

Право ведения бухгалтерского учета упрощенным

ФЗ «О бухгалтерском учете»

Обязанность ведения бухгалтерского учета;

Право ведения бухгалтерского учета упрощенным

Упрощенная система бухгалтерского учета и бухгалтерской отчетности (письмо Минфина от 27

Упрощенная система бухгалтерского учета и бухгалтерской отчетности (письмо Минфина от 27

Внутренние нормативные документы кооператива по ведению бухгалтерского учета

Приказ по учетной

Внутренние нормативные документы кооператива по ведению бухгалтерского учета

Приказ по учетной

Учетная политика- совокупность способов ведения экономическим субъектом бухгалтерского учета

Утверждается приказом председателя

Учетная политика- совокупность способов ведения экономическим субъектом бухгалтерского учета

Утверждается приказом председателя

План счетов при упрощенной системе бухгалтерского учета

Кооператив имеет право сократить количество

План счетов при упрощенной системе бухгалтерского учета

Кооператив имеет право сократить количество

Основные разделы учёта в СПоК

Учёт основных средств и НМА,

Учёт сырья и

Основные разделы учёта в СПоК

Учёт основных средств и НМА,

Учёт сырья и

Учет основных средств

Объекты принимаются к учету в качестве основных средств в

Учет основных средств

Объекты принимаются к учету в качестве основных средств в

Амортизация ОС

В бухгалтерском учете по объектам основных средств некоммерческих организаций амортизация

Амортизация ОС

В бухгалтерском учете по объектам основных средств некоммерческих организаций амортизация

Поступление и выбытие ОС

Поступление и выбытие ОС

Учёт основной деятельности предопределён видом деятельности кооператива

Учёт основной деятельности предопределён видом деятельности кооператива

Бухгалтерские проводки по операциям,

связанным с переработкой сырья, приобретённого кооперативом у

Бухгалтерские проводки по операциям, связанным с переработкой сырья, приобретённого кооперативом у

Бухгалтерские проводки по операциям, связанным со сбытом продукции, поставленной в кооператив

Бухгалтерские проводки по операциям, связанным со сбытом продукции, поставленной в кооператив

Бухгалтерские проводки по операциям, связанным со снабжением членов кооператива

Бухгалтерские проводки по операциям, связанным со снабжением членов кооператива

Бухгалтерские проводки по операциям, связанным с предоставлением услуг членам кооператива

Пример

Бухгалтерские проводки по операциям, связанным с предоставлением услуг членам кооператива

Пример

Бухгалтерские проводки по операциям, связанным с предоставлением услуг кооперативом, чья деятельность

Бухгалтерские проводки по операциям, связанным с предоставлением услуг кооперативом, чья деятельность

В зависимости от содержания деятельности кооператив финансирует свою работу одним из

В зависимости от содержания деятельности кооператив финансирует свою работу одним из

Доходы кооператива

Поступления по предпринимательской деятельности (выручка) учитываются на счете 90 «Продажи»,

Доходы кооператива

Поступления по предпринимательской деятельности (выручка) учитываются на счете 90 «Продажи»,

Доходы от коммерческой деятельности формируют налогооблагаемую прибыль

Доходы от коммерческой деятельности формируют налогооблагаемую прибыль

Доходы по некоммерческой деятельности (поступление целевого финансирования)

Доходы по некоммерческой деятельности (поступление целевого финансирования)

Требования к учету средств целевого финансирования

Документы, подтверждающие поступление средств, должны

Требования к учету средств целевого финансирования

Документы, подтверждающие поступление средств, должны

Расходы кооператива

расходы финансируемые за счет доходов от предпринимательской деятельности (выручка от

Расходы кооператива

расходы финансируемые за счет доходов от предпринимательской деятельности (выручка от

Расходы

Определяются счета для накопления и распределения затрат. В действующем плане счетов

Расходы

Определяются счета для накопления и распределения затрат. В действующем плане счетов

Расходы по деятельности кооператива рекомендуется аккумулировать на счете 20 или 26

Расходы по деятельности кооператива рекомендуется аккумулировать на счете 20 или 26

Основным элементом управленческого учёта СПоК – организации, получающей доход от предпринимательской

Основным элементом управленческого учёта СПоК – организации, получающей доход от предпринимательской

Требования к составлению сметы доходов и расходов

Соответствие учетной политике

Соответствие данным бухгалтерского

Требования к составлению сметы доходов и расходов

Соответствие учетной политике

Соответствие данным бухгалтерского

Примерная смета доходов и расходов

9

Примерная смета доходов и расходов

9

Собственные средства СПоК состоят из

Паевого фонда – основы для ведения основной

Собственные средства СПоК состоят из

Паевого фонда – основы для ведения основной

Счет 80 «Паевой фонд»

Субсчет 1. Обязательные паевые взносы членов кооператива

Счет 80 «Паевой фонд»

Субсчет 1. Обязательные паевые взносы членов кооператива

Увеличение Паевого фонда

Увеличение Паевого фонда

Уменьшение паевого фонда

Уменьшение паевого фонда

Операции с приращенными паями

Операции с приращенными паями

Резервный фонд в размере не менее 10 процентов от паевого фонда

Создаётся

Резервный фонд в размере не менее 10 процентов от паевого фонда

Создаётся

Прочие неделимые фонды

84 «Нераспределенная прибыль (непокрытый убыток)»,

или 86 «Целевое финансирование»

Прочие неделимые фонды

84 «Нераспределенная прибыль (непокрытый убыток)»,

или 86 «Целевое финансирование»

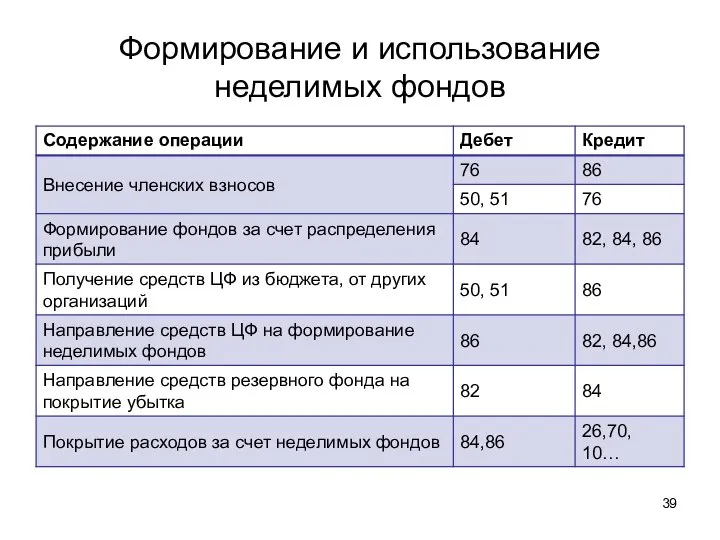

Формирование и использование неделимых фондов

Формирование и использование неделимых фондов

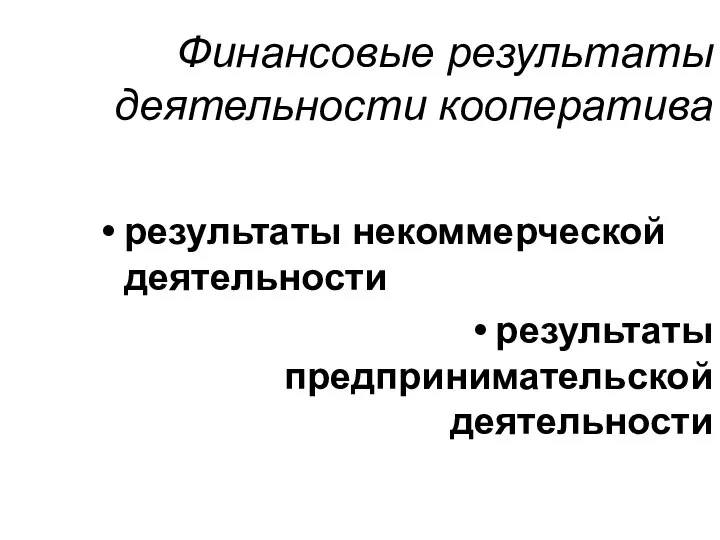

Финансовые результаты деятельности кооператива

результаты некоммерческой деятельности

результаты предпринимательской деятельности

Финансовые результаты деятельности кооператива

результаты некоммерческой деятельности

результаты предпринимательской деятельности

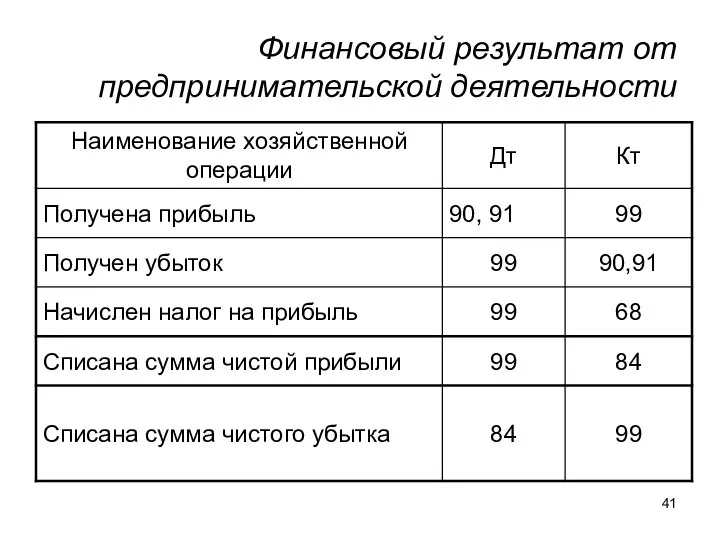

Финансовый результат от предпринимательской деятельности

Финансовый результат от предпринимательской деятельности

Использование нераспределенной прибыли

Использование нераспределенной прибыли

Покрытие убытка

Покрытие убытка

Распределение прибыли кооператива

Распределение прибыли кооператива

Бухгалтерская (финансовая) отчетность

единая система данных об имущественном и финансовом положении

Бухгалтерская (финансовая) отчетность

единая система данных об имущественном и финансовом положении

Состав бухгалтерской (финансовой) отчетности

Бухгалтерский баланс;

Приложения к балансу:

Отчет о финансовых результатах;

Отчет о

Состав бухгалтерской (финансовой) отчетности

Бухгалтерский баланс;

Приложения к балансу:

Отчет о финансовых результатах;

Отчет о

Основные положения

Отчетность подписывают руководитель и главный бухгалтер кооператива

Годовой отчет и

Основные положения

Отчетность подписывают руководитель и главный бухгалтер кооператива

Годовой отчет и

Налогообложение СПОК имеет минимальные отличия от других предприятий той же специализации

Может

Налогообложение СПОК имеет минимальные отличия от других предприятий той же специализации

Может

Общая система налогообложения предполагает исчисление и уплату

Общая система налогообложения предполагает исчисление и уплату

Налог на добавленную стоимость

Налог на добавленную стоимость уплачивается:

1) При реализации товаров и

Налог на добавленную стоимость

Налог на добавленную стоимость уплачивается:

1) При реализации товаров и

Отчётность и уплата НДС

1) С 2015 года декларация подаётся в налоговую

Отчётность и уплата НДС

1) С 2015 года декларация подаётся в налоговую

Налог на прибыль организаций

Прибыль организации — это разница между полученными доходами

Налог на прибыль организаций

Прибыль организации — это разница между полученными доходами

Отчётность и уплата налога на прибыль

Декларация подаётся ежеквартально: за 1 квартал,

Отчётность и уплата налога на прибыль

Декларация подаётся ежеквартально: за 1 квартал,

Налог на имущество организаций

Объект налогообложения — движимое и недвижимое имущество, учитываемое на

Налог на имущество организаций

Объект налогообложения — движимое и недвижимое имущество, учитываемое на

Отчётности и уплата налога на имущество

По итогам каждого отчётного периода (1

Отчётности и уплата налога на имущество

По итогам каждого отчётного периода (1

Когда СПоК выгодно применять ОСНО

Если большая часть ваших партнёров и покупателей

Когда СПоК выгодно применять ОСНО

Если большая часть ваших партнёров и покупателей

Упрощённая система налогообложения

На УСН платится единый налог, заменяющий уплату налога на

Упрощённая система налогообложения

На УСН платится единый налог, заменяющий уплату налога на

Порядок перехода на УСН

1) При регистрации СПоК:

— Уведомление о переходе можно

Порядок перехода на УСН

1) При регистрации СПоК:

— Уведомление о переходе можно

Особенности учёта доходов и расходов

Применяется кассовый принцип (состоялась оплата);

Расходы должны быть

Особенности учёта доходов и расходов

Применяется кассовый принцип (состоялась оплата);

Расходы должны быть

Декларирование и уплата налога

Декларация подаётся один раз в год - не

Декларирование и уплата налога

Декларация подаётся один раз в год - не

Когда правомерно применять УСН

Если контрагенты СПоК не применяют ОСНО (как поставщики,

Когда правомерно применять УСН

Если контрагенты СПоК не применяют ОСНО (как поставщики,

Выбор между 6 % и 15 %

«Доходы, уменьшенные на величину расходов»

У

Выбор между 6 % и 15 %

«Доходы, уменьшенные на величину расходов»

У

Единый сельскохозяйственный налог

На ЕСХН платится единый налог, заменяющий уплату налога на

Единый сельскохозяйственный налог

На ЕСХН платится единый налог, заменяющий уплату налога на

Условия применения СПоК ЕСХН

Кооператив должен быть «снабженческим», «сбытовым» («торговым»), «перерабатывающим», «садоводческим»,

Условия применения СПоК ЕСХН

Кооператив должен быть «снабженческим», «сбытовым» («торговым»), «перерабатывающим», «садоводческим»,

Порядок перехода на ЕСХН

1) При регистрации СПоК:

— Уведомление о переходе можно

Порядок перехода на ЕСХН

1) При регистрации СПоК:

— Уведомление о переходе можно

Расчёт, декларирование и уплата налога

Учёт доходов и расходов почти аналогичен УСН;

Расчёт, декларирование и уплата налога

Учёт доходов и расходов почти аналогичен УСН;

Когда правомерно применять ЕСХН

Если контрагенты СПоК не применяют ОСНО (как поставщики,

Когда правомерно применять ЕСХН

Если контрагенты СПоК не применяют ОСНО (как поставщики,

Аналитический центр LEANCOR

Аналитический центр LEANCOR Тема: “Научись ценить здоровье прежде, чем заболеешь” 342 группа 2009 Аркадакское

Тема: “Научись ценить здоровье прежде, чем заболеешь” 342 группа 2009 Аркадакское Вписанные, центральные углы - презентация по Алгебре

Вписанные, центральные углы - презентация по Алгебре Riscurile si potentialile dificultati la asamblarea si depanarea monitoarelor PC

Riscurile si potentialile dificultati la asamblarea si depanarea monitoarelor PC Цифровая модель рельефа: создание и анализ

Цифровая модель рельефа: создание и анализ Икона «Святой Николай с предстоящими святыми на поле»

Икона «Святой Николай с предстоящими святыми на поле» Программирование линейных алгоритмов. Начала программирования

Программирование линейных алгоритмов. Начала программирования История фотографии

История фотографии Шахматная доска

Шахматная доска Реализация стратегии. Управление стратегическими изменениями Тема 12

Реализация стратегии. Управление стратегическими изменениями Тема 12  Java Core Introduction

Java Core Introduction Бог (образ Божий) как субъективно обусловленные представления индивида о Боге

Бог (образ Божий) как субъективно обусловленные представления индивида о Боге Использование внешних устройств управления при разработке игр в визуальной среде программирования Scratch

Использование внешних устройств управления при разработке игр в визуальной среде программирования Scratch Легко ли быть очкариком? - презентация для начальной школы_

Легко ли быть очкариком? - презентация для начальной школы_ Проверка и наладка электрооборудования стационарной сварочной машины №3

Проверка и наладка электрооборудования стационарной сварочной машины №3 Смешные человечки - презентация для начальной школы

Смешные человечки - презентация для начальной школы Правила парусных гонок 2017-2020

Правила парусных гонок 2017-2020 Презентация на тему "Эффективное обучение - мифы и реальность" - скачать презентации по Педагогике

Презентация на тему "Эффективное обучение - мифы и реальность" - скачать презентации по Педагогике Акбаян4,09

Акбаян4,09 Das Leben in der Groβstadt

Das Leben in der Groβstadt В гостях у мастеров Городца

В гостях у мастеров Городца Что такое физическая культура

Что такое физическая культура Деятельность Дома детского творчества Директор Дома детского творчества: Холопова Валентина Николаевна

Деятельность Дома детского творчества Директор Дома детского творчества: Холопова Валентина Николаевна Лабораторная диагностика сифилиса, гонореи, урогенитального хламидиоза и микоплазмоза

Лабораторная диагностика сифилиса, гонореи, урогенитального хламидиоза и микоплазмоза Программирование ветвящихся алгоритмов

Программирование ветвящихся алгоритмов Теория и методика волейбола

Теория и методика волейбола Энергетический анализ машин, мгновенный и цикловой КПД

Энергетический анализ машин, мгновенный и цикловой КПД Строительство щебеночных и гравийных оснований, покрытий и мостовых

Строительство щебеночных и гравийных оснований, покрытий и мостовых