- Анализ финансовых результатов

Содержание

- 2. Задачи и информационное обеспечение анализа финансовых результатов деятельности предприятия Финансовый результат деятельности организации определяется как разность

- 3. Задачи и информационное обеспечение анализа финансовых результатов деятельности предприятия Выручка по видам деятельности Налоги, включаемые в

- 4. Задачи анализа финансовых результатов деятельности предприятия оценка полученных финансовых результатов по сравнению с планом, в динамике,

- 5. Источники информации при проведении анализа финансовых результатов бухгалтерская отчетность форма № 2 «Отчет о прибылях и

- 6. Классификация показателей прибыли

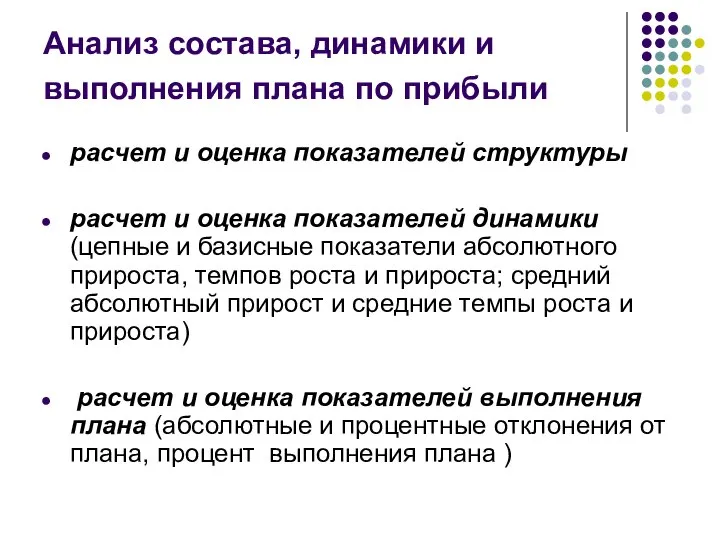

- 7. Анализ состава, динамики и выполнения плана по прибыли расчет и оценка показателей структуры расчет и оценка

- 8. Пример анализа состава, динамики и выполнения плана по прибыли

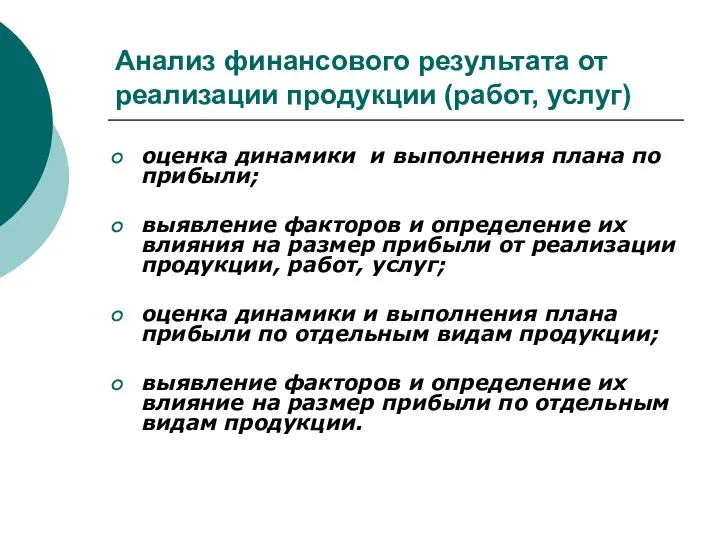

- 9. Анализ финансового результата от реализации продукции (работ, услуг) оценка динамики и выполнения плана по прибыли; выявление

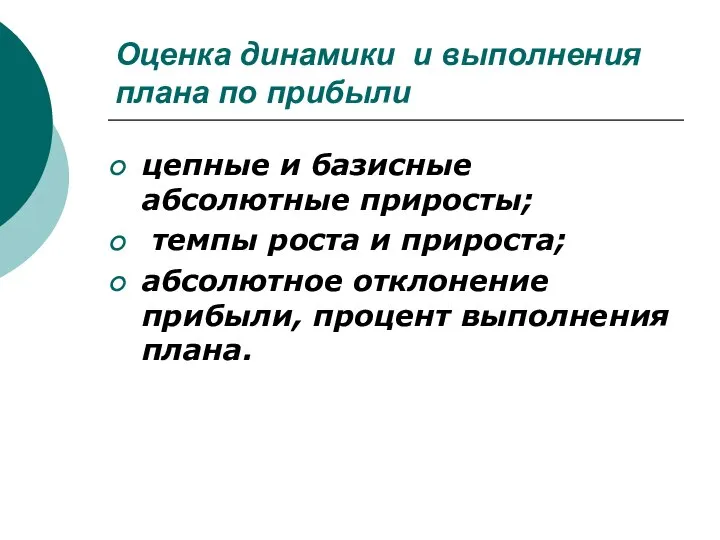

- 10. Оценка динамики и выполнения плана по прибыли цепные и базисные абсолютные приросты; темпы роста и прироста;

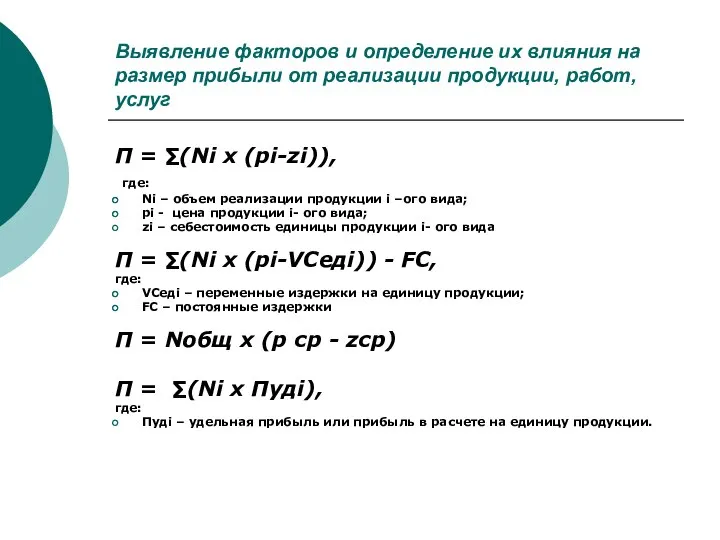

- 11. Выявление факторов и определение их влияния на размер прибыли от реализации продукции, работ, услуг П =

- 12. Пример факторного анализа прибыли от реализации Индекс физического объема: Iфиз = 1,4822 (определен на основе стоимостного

- 13. Пример факторного анализа прибыли от реализации

- 14. Анализ операционных и внереализационных доходов и расходов Задачи анализа: оценка уровня и динамики операционных и внереализационных

- 15. Состав операционных доходов и расходов доходы и расходы, связанные с продажей и прочим выбытием основных средств,

- 16. Состав внереализационных доходов и расходов штрафы, пени, неустойки за нарушение условий договоров, полученные, присужденные судом или

- 17. Факторный анализ операционных и внереализационных доходов и расходов прибыль по акциям (Пакц): Пакц = К х

- 18. Факторный анализ операционных и внереализационных доходов и расходов доход по облигациям (Побл): Побл = Кобл х

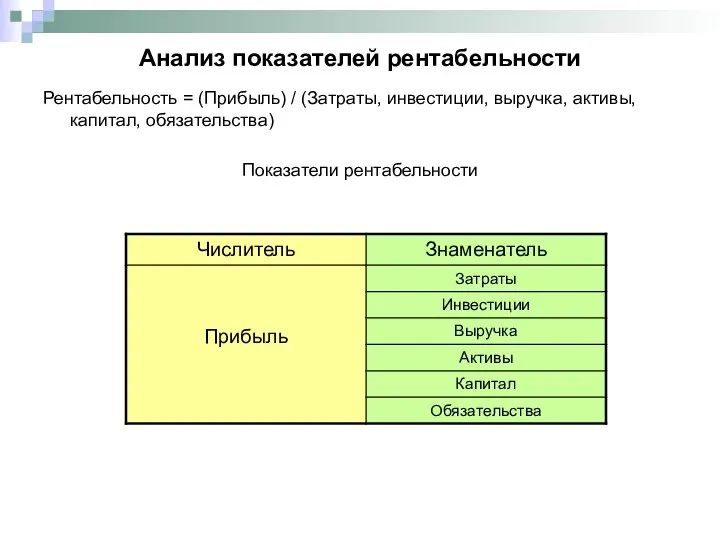

- 19. Анализ показателей рентабельности Рентабельность - степень доходности или прибыльности. Рентабельность представляет собой относительный показатель, характеризующий эффективность

- 20. Анализ показателей рентабельности Рентабельность = (Прибыль) / (Затраты, инвестиции, выручка, активы, капитал, обязательства) Показатели рентабельности

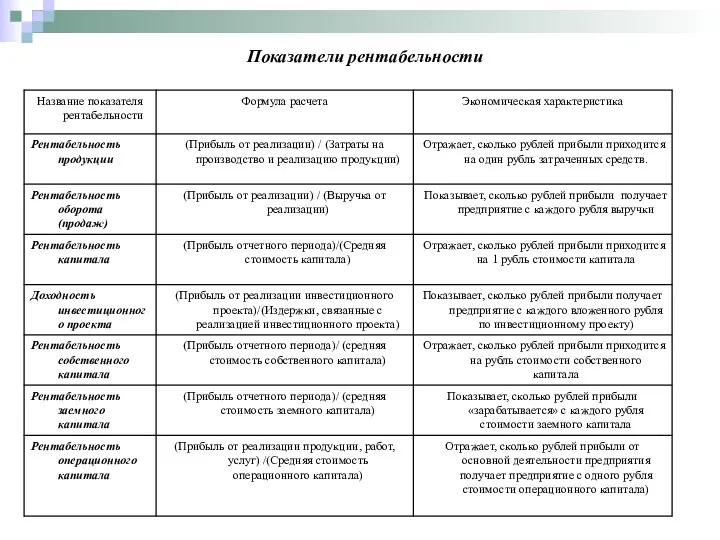

- 21. Показатели рентабельности

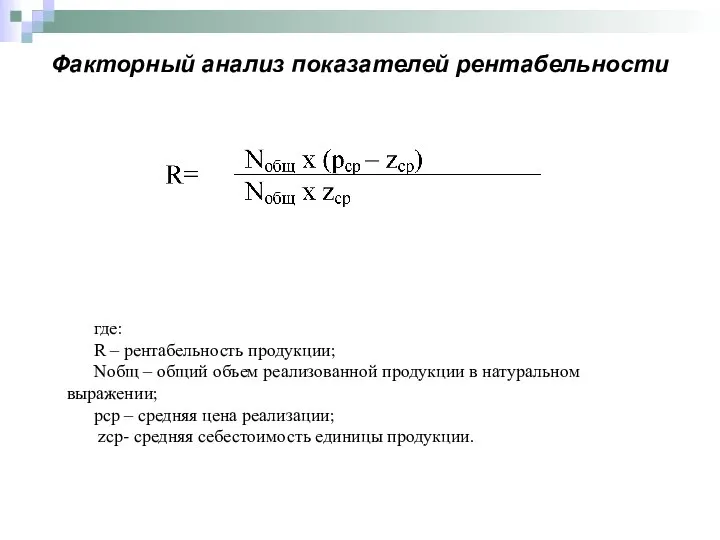

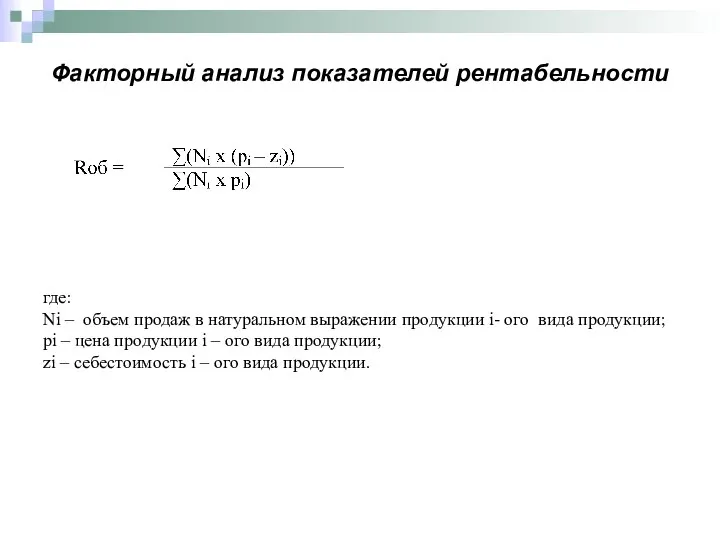

- 22. Факторный анализ показателей рентабельности где: R – рентабельность продукции; Nобщ – общий объем реализованной продукции в

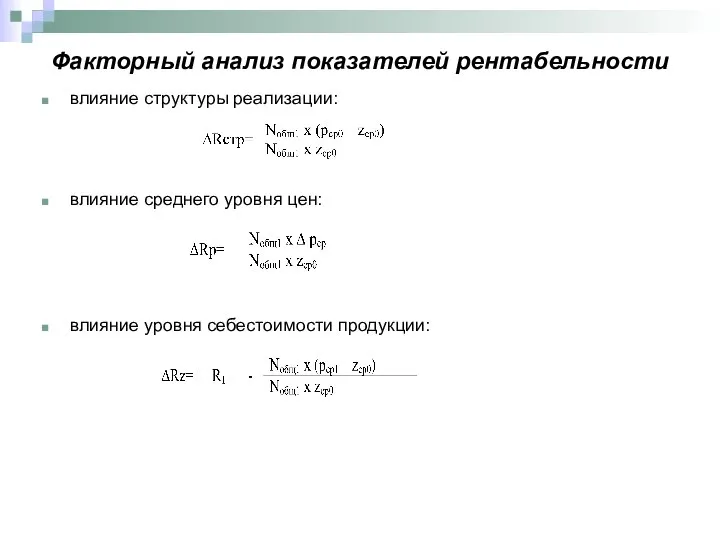

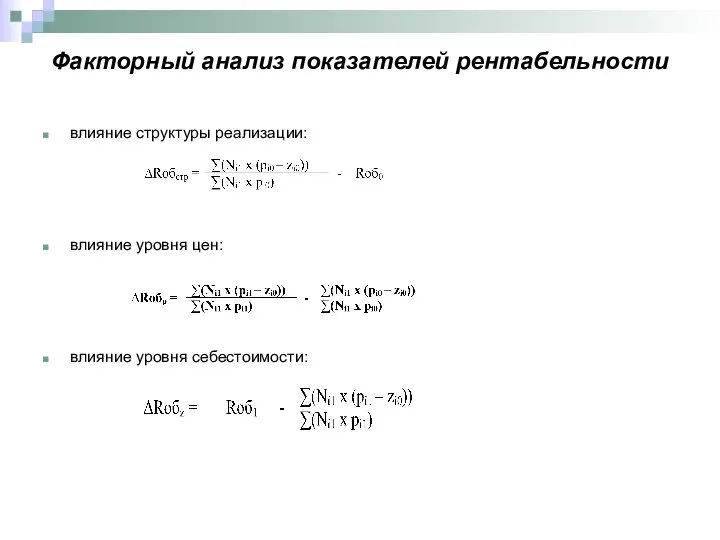

- 23. Факторный анализ показателей рентабельности влияние структуры реализации: влияние среднего уровня цен: влияние уровня себестоимости продукции:

- 24. Факторный анализ показателей рентабельности где: Ni – объем продаж в натуральном выражении продукции i- ого вида

- 25. Факторный анализ показателей рентабельности влияние структуры реализации: влияние уровня цен: влияние уровня себестоимости:

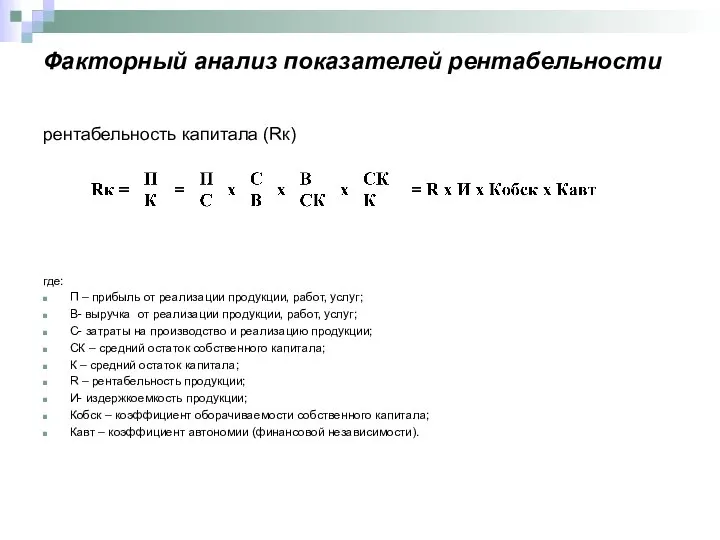

- 26. Факторный анализ показателей рентабельности рентабельность капитала (Rк) где: П – прибыль от реализации продукции, работ, услуг;

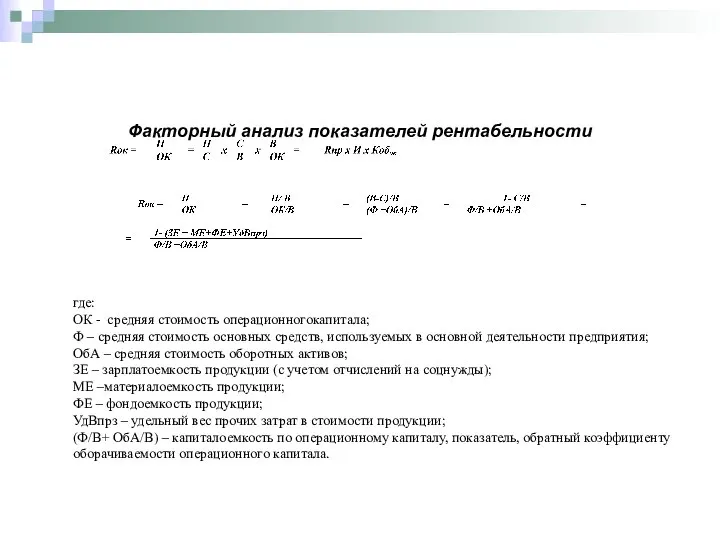

- 27. Факторный анализ показателей рентабельности где: ОК - средняя стоимость операционногокапитала; Ф – средняя стоимость основных средств,

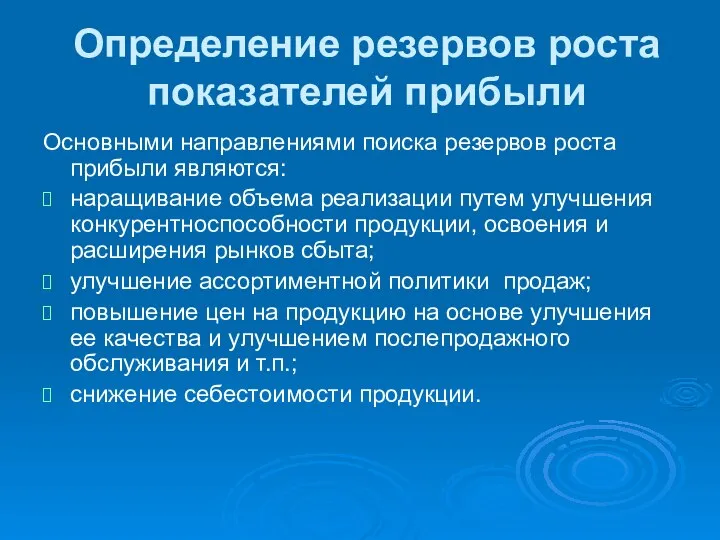

- 28. Определение резервов роста показателей прибыли Основными направлениями поиска резервов роста прибыли являются: наращивание объема реализации путем

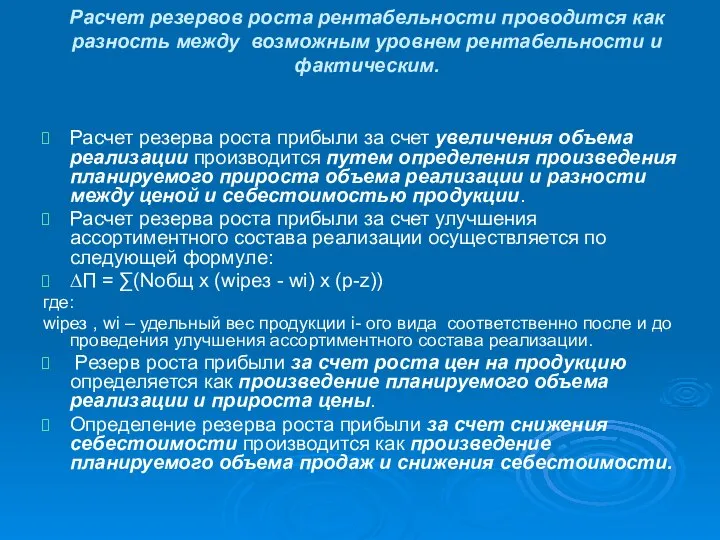

- 29. Расчет резервов роста рентабельности проводится как разность между возможным уровнем рентабельности и фактическим. Расчет резерва роста

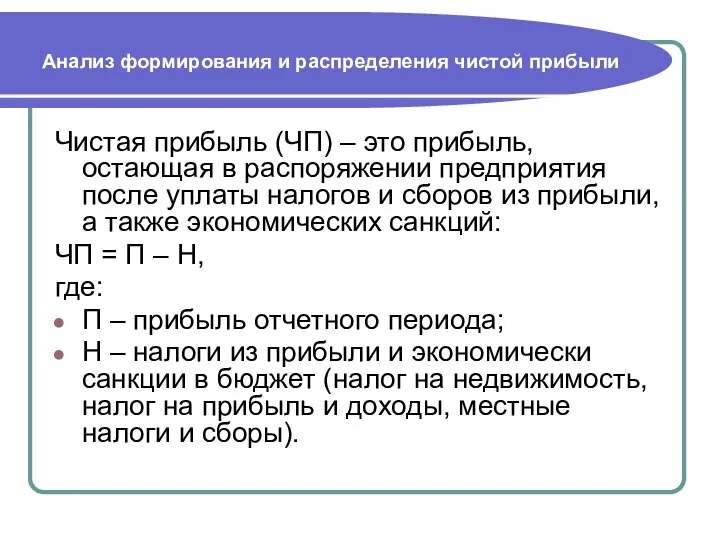

- 30. Анализ формирования и распределения чистой прибыли Чистая прибыль (ЧП) – это прибыль, остающая в распоряжении предприятия

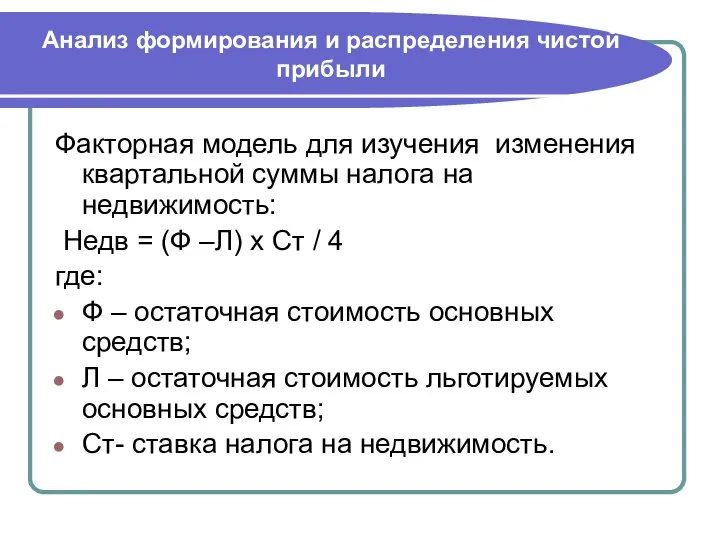

- 31. Анализ формирования и распределения чистой прибыли Факторная модель для изучения изменения квартальной суммы налога на недвижимость:

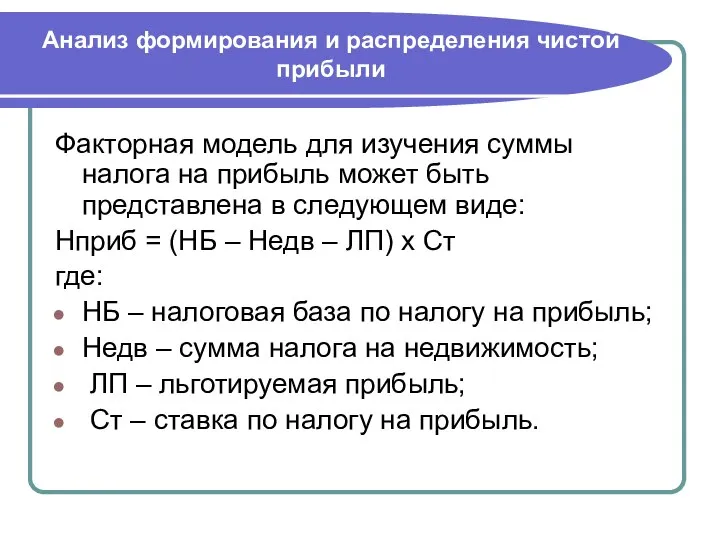

- 32. Анализ формирования и распределения чистой прибыли Факторная модель для изучения суммы налога на прибыль может быть

- 34. Скачать презентацию

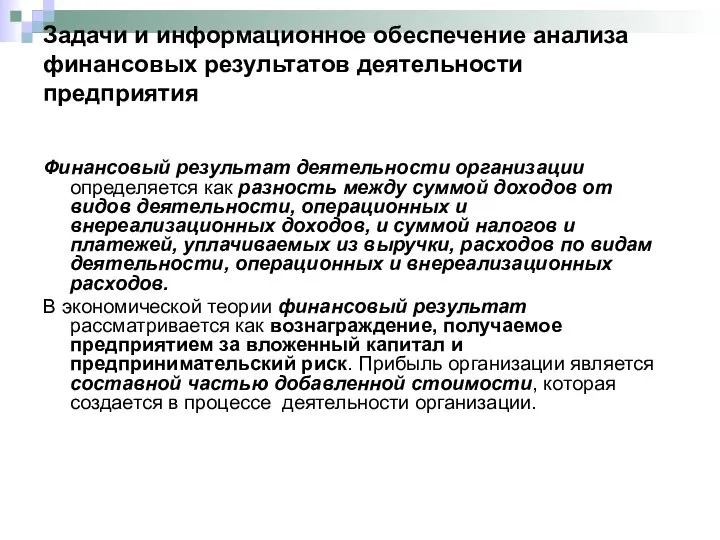

Задачи и информационное обеспечение анализа финансовых результатов деятельности предприятия

Финансовый результат

Задачи и информационное обеспечение анализа финансовых результатов деятельности предприятия

Финансовый результат

Задачи и информационное обеспечение анализа финансовых результатов деятельности предприятия

Выручка по видам

Задачи и информационное обеспечение анализа финансовых результатов деятельности предприятия

Выручка по видам

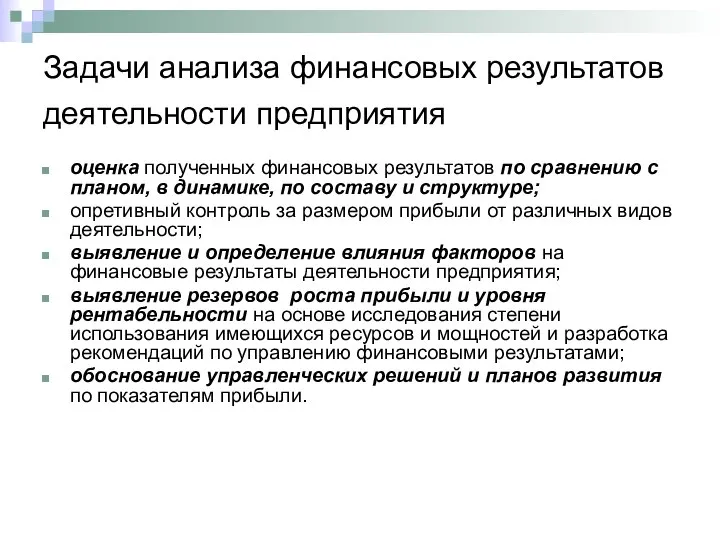

Задачи анализа финансовых результатов деятельности предприятия

оценка полученных финансовых результатов по

Задачи анализа финансовых результатов деятельности предприятия

оценка полученных финансовых результатов по

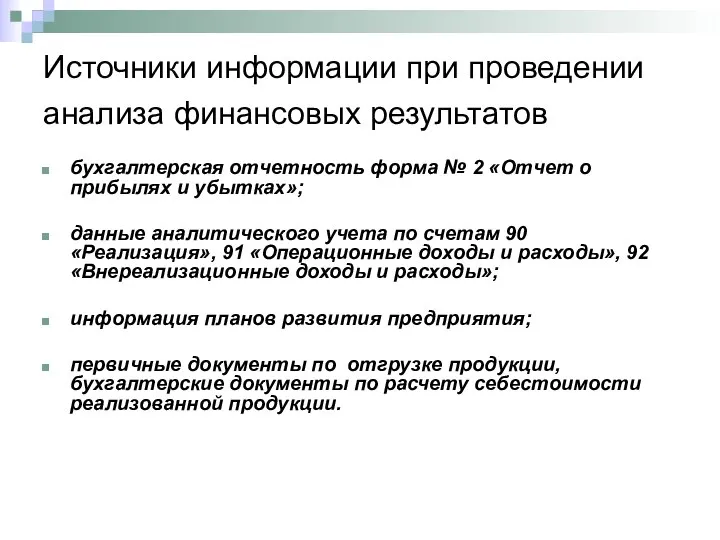

Источники информации при проведении анализа финансовых результатов

бухгалтерская отчетность форма №

Источники информации при проведении анализа финансовых результатов

бухгалтерская отчетность форма №

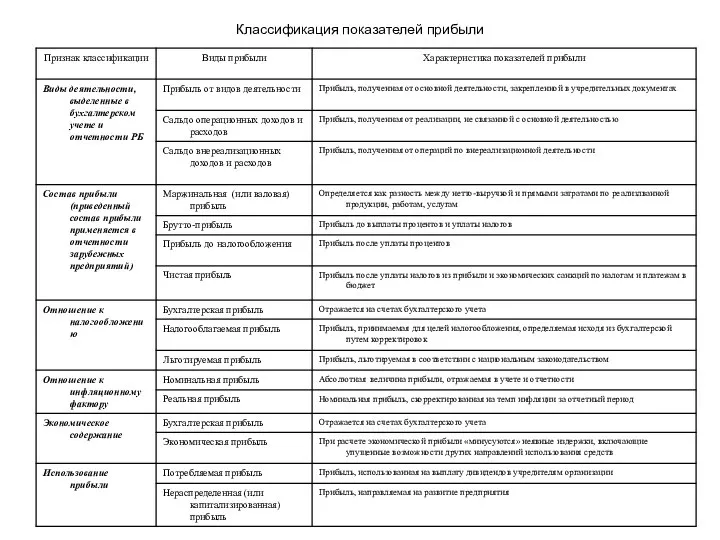

Классификация показателей прибыли

Классификация показателей прибыли

Анализ состава, динамики и выполнения плана по прибыли

расчет и оценка

Анализ состава, динамики и выполнения плана по прибыли

расчет и оценка

Пример анализа состава, динамики и выполнения плана по прибыли

Пример анализа состава, динамики и выполнения плана по прибыли

Анализ финансового результата от реализации продукции (работ, услуг)

оценка динамики и выполнения

Анализ финансового результата от реализации продукции (работ, услуг)

оценка динамики и выполнения

Оценка динамики и выполнения плана по прибыли

цепные и базисные абсолютные приросты;

Оценка динамики и выполнения плана по прибыли

цепные и базисные абсолютные приросты;

Выявление факторов и определение их влияния на размер прибыли от реализации

Выявление факторов и определение их влияния на размер прибыли от реализации

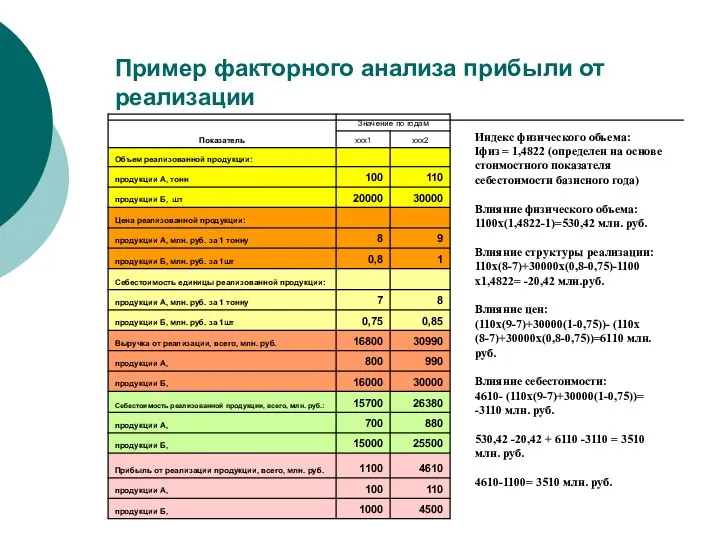

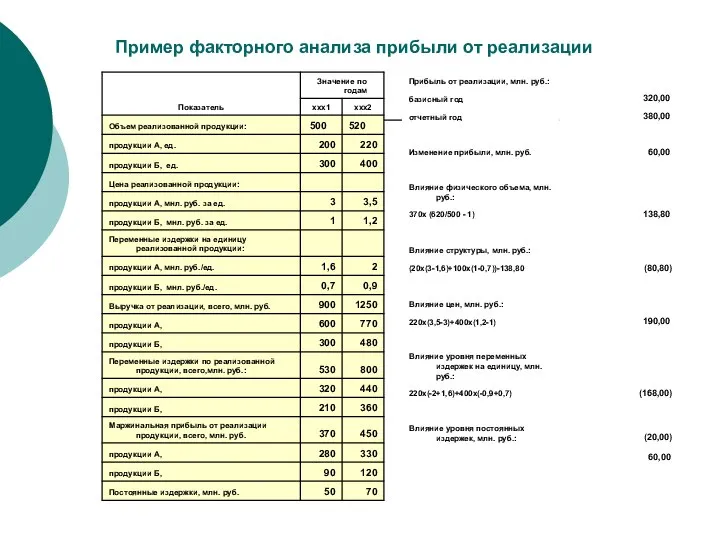

Пример факторного анализа прибыли от реализации

Индекс физического объема:

Iфиз = 1,4822 (определен

Пример факторного анализа прибыли от реализации

Индекс физического объема:

Iфиз = 1,4822 (определен

Пример факторного анализа прибыли от реализации

Пример факторного анализа прибыли от реализации

Анализ операционных и внереализационных доходов и расходов

Задачи анализа:

оценка уровня и динамики

Анализ операционных и внереализационных доходов и расходов

Задачи анализа:

оценка уровня и динамики

Состав операционных доходов и расходов

доходы и расходы, связанные с продажей и

Состав операционных доходов и расходов

доходы и расходы, связанные с продажей и

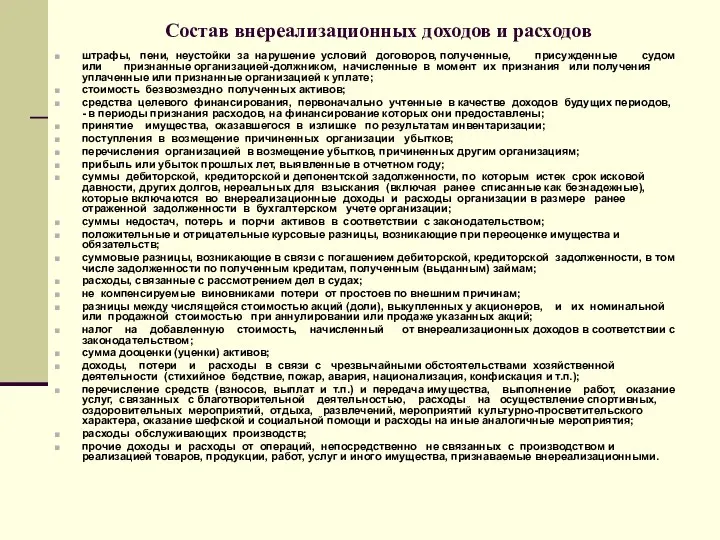

Состав внереализационных доходов и расходов

штрафы, пени, неустойки за нарушение условий договоров,

Состав внереализационных доходов и расходов

штрафы, пени, неустойки за нарушение условий договоров,

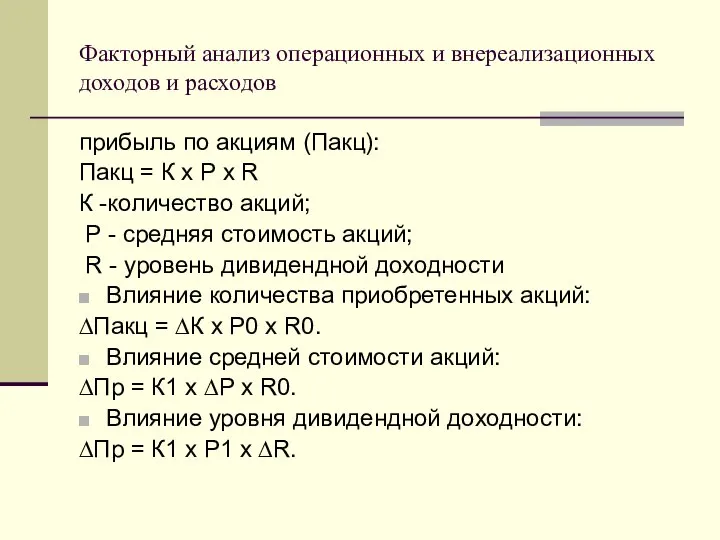

Факторный анализ операционных и внереализационных доходов и расходов

прибыль по акциям (Пакц):

Пакц

Факторный анализ операционных и внереализационных доходов и расходов

прибыль по акциям (Пакц):

Пакц

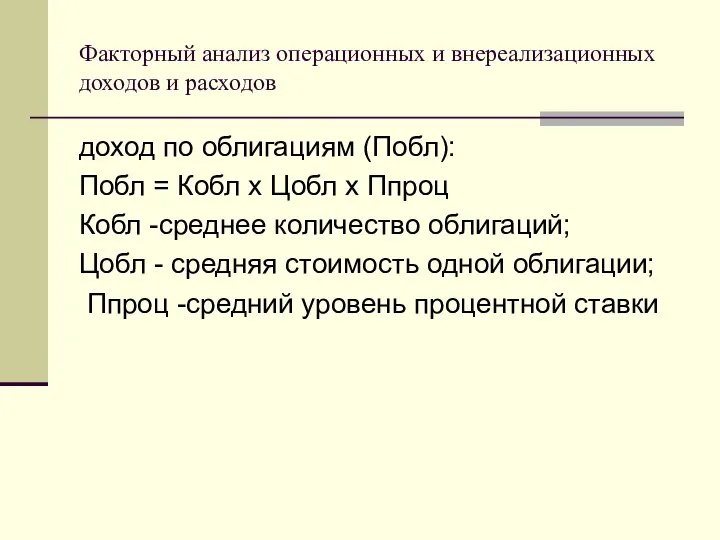

Факторный анализ операционных и внереализационных доходов и расходов

доход по облигациям (Побл):

Факторный анализ операционных и внереализационных доходов и расходов

доход по облигациям (Побл):

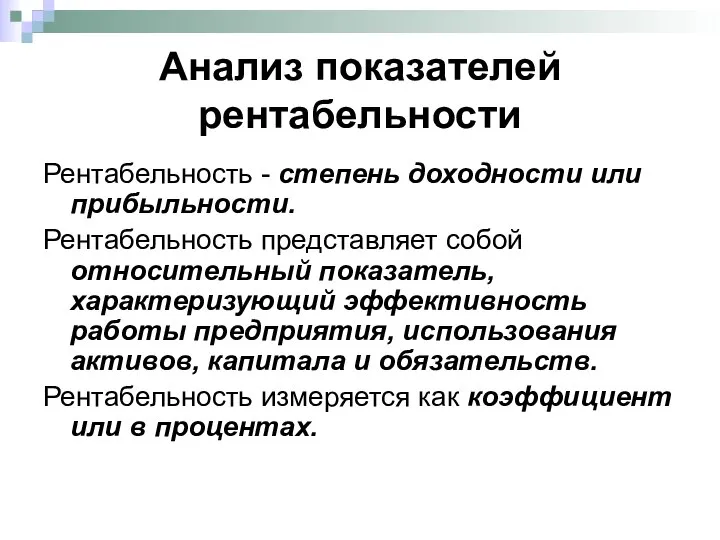

Анализ показателей рентабельности

Рентабельность - степень доходности или прибыльности.

Рентабельность представляет собой

Анализ показателей рентабельности

Рентабельность - степень доходности или прибыльности.

Рентабельность представляет собой

Анализ показателей рентабельности

Рентабельность = (Прибыль) / (Затраты, инвестиции, выручка, активы, капитал,

Анализ показателей рентабельности

Рентабельность = (Прибыль) / (Затраты, инвестиции, выручка, активы, капитал,

Показатели рентабельности

Показатели рентабельности

Факторный анализ показателей рентабельности

где:

R – рентабельность продукции;

Nобщ – общий объем реализованной

Факторный анализ показателей рентабельности

где:

R – рентабельность продукции;

Nобщ – общий объем реализованной

Факторный анализ показателей рентабельности

влияние структуры реализации:

влияние среднего уровня цен:

влияние уровня себестоимости

Факторный анализ показателей рентабельности

влияние структуры реализации:

влияние среднего уровня цен:

влияние уровня себестоимости

Факторный анализ показателей рентабельности

где:

Ni – объем продаж в натуральном выражении продукции

Факторный анализ показателей рентабельности

где:

Ni – объем продаж в натуральном выражении продукции

Факторный анализ показателей рентабельности

влияние структуры реализации:

влияние уровня цен:

влияние уровня себестоимости:

Факторный анализ показателей рентабельности

влияние структуры реализации:

влияние уровня цен:

влияние уровня себестоимости:

Факторный анализ показателей рентабельности

рентабельность капитала (Rк)

где:

П – прибыль от реализации

Факторный анализ показателей рентабельности

рентабельность капитала (Rк)

где:

П – прибыль от реализации

Факторный анализ показателей рентабельности

где:

ОК - средняя стоимость операционногокапитала;

Ф – средняя стоимость

Факторный анализ показателей рентабельности

где:

ОК - средняя стоимость операционногокапитала;

Ф – средняя стоимость

Определение резервов роста показателей прибыли

Основными направлениями поиска резервов роста прибыли являются:

наращивание

Определение резервов роста показателей прибыли

Основными направлениями поиска резервов роста прибыли являются:

наращивание

Расчет резервов роста рентабельности проводится как разность между возможным уровнем рентабельности

Расчет резервов роста рентабельности проводится как разность между возможным уровнем рентабельности

Анализ формирования и распределения чистой прибыли

Чистая прибыль (ЧП) – это

Анализ формирования и распределения чистой прибыли

Чистая прибыль (ЧП) – это

Анализ формирования и распределения чистой прибыли

Факторная модель для изучения изменения квартальной

Анализ формирования и распределения чистой прибыли

Факторная модель для изучения изменения квартальной

Анализ формирования и распределения чистой прибыли

Факторная модель для изучения суммы налога

Анализ формирования и распределения чистой прибыли

Факторная модель для изучения суммы налога

Мир животных. Изучение интересных животных и их особенностей, посредством решения математических заданий и задач - презентация дл

Мир животных. Изучение интересных животных и их особенностей, посредством решения математических заданий и задач - презентация дл Владилен Владимирович Фуфаров - Управляющий ОАО «СМАК»

Владилен Владимирович Фуфаров - Управляющий ОАО «СМАК» Экономическая характеристика в абсолютных и относительных величинах 1991-2012 России и развитых стран мира

Экономическая характеристика в абсолютных и относительных величинах 1991-2012 России и развитых стран мира Weihnachten ist das größte Fest in Deutschland

Weihnachten ist das größte Fest in Deutschland Применение спортивного массажа в восстановительном цикле футболистов 16-17 лет

Применение спортивного массажа в восстановительном цикле футболистов 16-17 лет Опыт взаимодействия Роскомнадзора с интернет-компаниями по пресечению распространения экстремистского контента

Опыт взаимодействия Роскомнадзора с интернет-компаниями по пресечению распространения экстремистского контента Движение по окружности. Решение задач

Движение по окружности. Решение задач Денежно-кредитная политика: основные направления, инструменты, проблемы

Денежно-кредитная политика: основные направления, инструменты, проблемы  Школа социальных систем Подготовили: Студенты I курса экономического факультета РТА Юсов Алексей и Сафонов Михаил М112б 2012

Школа социальных систем Подготовили: Студенты I курса экономического факультета РТА Юсов Алексей и Сафонов Михаил М112б 2012  Конкуренция. Структура рынка Урок экономики. 9 класс

Конкуренция. Структура рынка Урок экономики. 9 класс Независимое поведение: объемная конкуренция. Модель Курно. Выполнила студентка 1 курса экономического факультета Редок Полина

Независимое поведение: объемная конкуренция. Модель Курно. Выполнила студентка 1 курса экономического факультета Редок Полина Законы экологии и природопользования

Законы экологии и природопользования Полупроводниковые лазеры

Полупроводниковые лазеры Презентация на тему "Гимнастика 5-11 класс" - скачать презентации по Педагогике

Презентация на тему "Гимнастика 5-11 класс" - скачать презентации по Педагогике Перечень работ, которые могут быть выполнены на кафедре промышленного и гражданского строительства (ПГС)

Перечень работ, которые могут быть выполнены на кафедре промышленного и гражданского строительства (ПГС) Презентация Понятие, признаки и классификация должностей федеральной гражданской службы

Презентация Понятие, признаки и классификация должностей федеральной гражданской службы  Основное назначение и возможности Word

Основное назначение и возможности Word  Самый полезный вид спорта

Самый полезный вид спорта Праздники Новый год и Рождество: сходства и различия

Праздники Новый год и Рождество: сходства и различия Идеал человека в христианстве

Идеал человека в христианстве Тесты по обществоведению

Тесты по обществоведению Занимательная математика Алгебра и начала математического анализа, 10 класс.

Занимательная математика Алгебра и начала математического анализа, 10 класс.  Презентация Свободные экономические зоны во Франции

Презентация Свободные экономические зоны во Франции Предмет и методы политологии

Предмет и методы политологии Проектирование сети связи на базе медных и волоконно-оптических линий связи

Проектирование сети связи на базе медных и волоконно-оптических линий связи Герменевтика – наука и искусство толкования Священного Писания

Герменевтика – наука и искусство толкования Священного Писания Правила Карьеры Ник Фролов

Правила Карьеры Ник Фролов Урок как педагогический феномен

Урок как педагогический феномен