- Анализ финансового состояния

Содержание

- 2. Финансовое состояние хозяйствующего субъекта – это характеристика его финансовой конкурентоспособности, использования финансовых ресурсов и капитала, выполнения

- 3. способность полностью и в срок производить платежи, финансировать свою деятельность на расширенной основе, без серьезных последствий

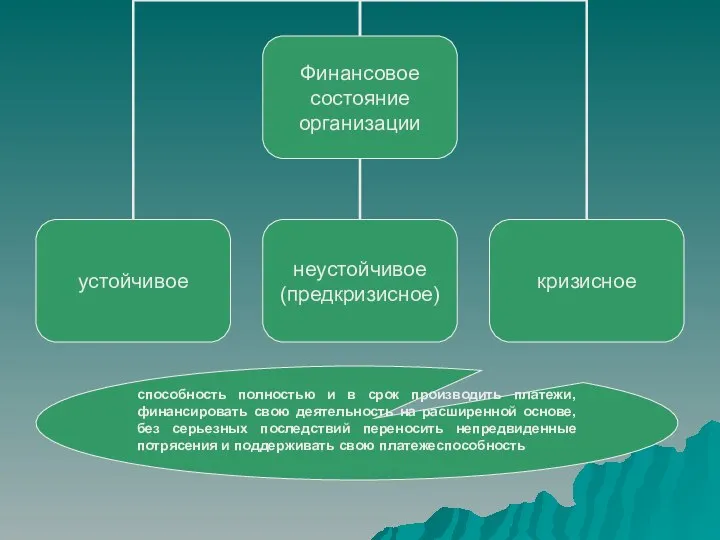

- 4. Финансовое состояние ликвидность платежеспособность финансовая устойчивость деловая активность рентабельность

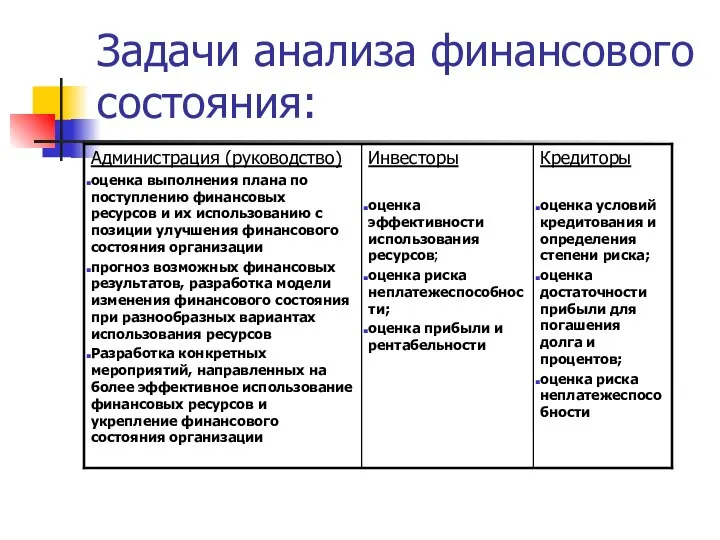

- 5. Задачи анализа финансового состояния:

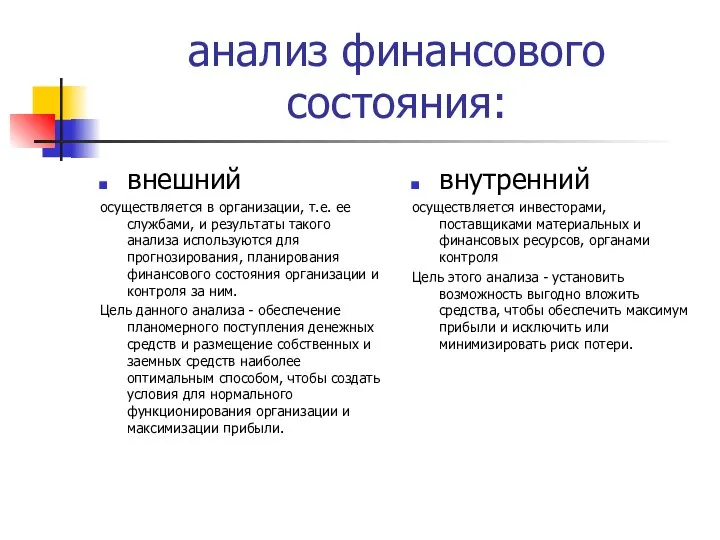

- 6. анализ финансового состояния: внешний осуществляется в организации, т.е. ее службами, и результаты такого анализа используются для

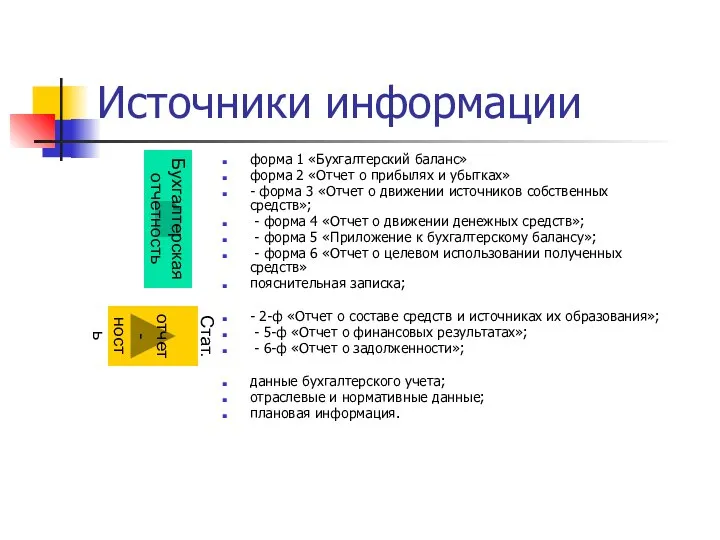

- 7. Источники информации форма 1 «Бухгалтерский баланс» форма 2 «Отчет о прибылях и убытках» - форма 3

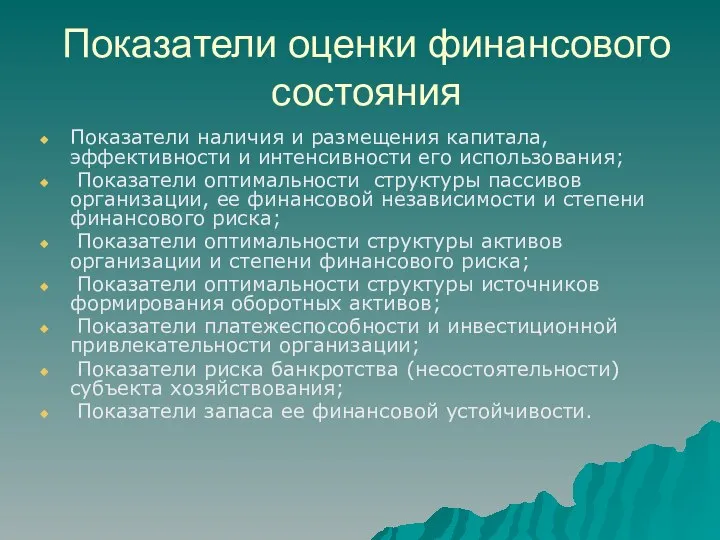

- 8. Показатели оценки финансового состояния Показатели наличия и размещения капитала, эффективности и интенсивности его использования; Показатели оптимальности

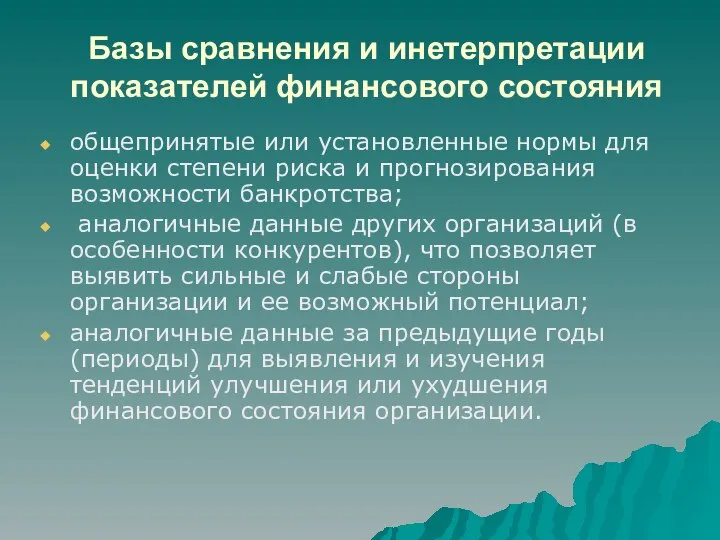

- 9. Базы сравнения и инетерпретации показателей финансового состояния общепринятые или установленные нормы для оценки степени риска и

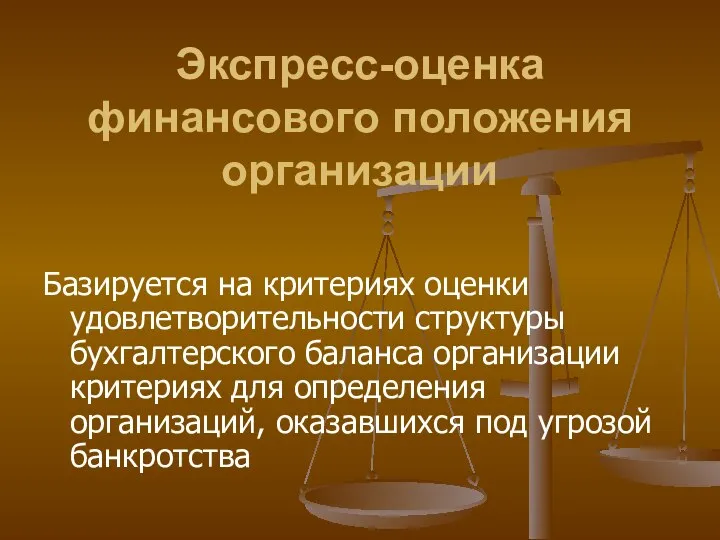

- 10. Экспресс-оценка финансового положения организации Базируется на критериях оценки удовлетворительности структуры бухгалтерского баланса организации критериях для определения

- 11. Критерии оценки удовлетворительности структуры бухгалтерского баланса организации коэффициент текущей ликвидности; коэффициент обеспеченности собственными оборотными средствами; коэффициент

- 12. Коэффициент текущей ликвидности Характеристика общая обеспеченность организации собственными оборотными средствами для ведения хозяйственной деятельности и своевременного

- 13. Коэффициент текущей ликвидности Расчет: отношение фактической стоимости находящихся в наличии у организации оборотных средств в виде

- 14. Коэффициент текущей ликвидности Исходная информация для расчета: форма 1 «Бухгалтерский баланс» Требование к исходным данным -

- 15. Ликвидность запасов, числящихся на балансе, и ее влияние на качество значения коэффициента текущей ликвидности Запасы, отражаемые

- 16. Ликвидность дебиторской задолженности и ее влияние на качество значения коэффициента текущей ликвидности Если у организации имеется

- 17. Интерпретация значения коэффициента текущей ликвидности Превышение нормативного значения-условие бесперебойной деятельности организации одновременно с погашением долгов. Оставшиеся

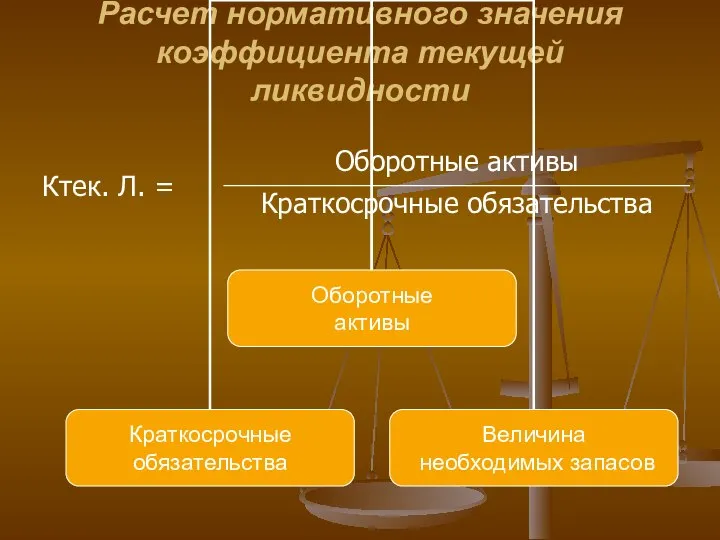

- 18. Расчет нормативного значения коэффициента текущей ликвидности

- 19. Расчет величины необходимых запасов Величина необходимых запасов - произведение однодневных материальных затрат на число дней, в

- 20. Условие платежеспособности организации Клр - реальный коэффициент текущей ликвидности; Клн - минимально необходимый коэффициент общей ликвидности;

- 21. Нормативные значения коэффициента текущей ликвидности Промышленность 1,7 В том числе: топливная, химическая и нефтехимическая 1,4 машиностроение,

- 22. Возможности улучшения ликвидности увеличение стоимости ликвидных оборотных активов при сохранении величины краткосрочной задолженности; снижение стоимости необходимых

- 23. Коэффициент обеспеченности финансовых обязательств активами Характеристика: способность организации рассчитаться по своим финансовым обязательствам после реализации активов

- 24. Коэффициент обеспеченности финансовых обязательств активами Исходная информация для расчета: форма 1 «Бухгалтерский баланс» Значение коэффициента обеспеченности

- 25. Коэффициент обеспеченности просроченных финансовых обязательств активами Характеристика: доля просроченных финансовых обязательств в активах организации Расчет: отношение

- 26. Оценка имущественного положения организации Методы анализа: вертикальный и горизонтальный анализ Источники информации: Бухгалтерская отчетность

- 27. Вертикальный анализ бухгалтерской отчетности Представление бухгалтерской отчетности в виде относительных величин, характеризующих структуру обобщающих итоговых показателей.

- 28. Преимущества вертикального анализа относительные показатели позволяют проводить межхозяйственные сравнения экономического потенциала и результатов деятельности организаций, различающихся

- 29. Интерпретация результатов вертикального анализа как положительную тенденцию следует рассматривать сокращение удельного веса дебиторской задолженности в активе

- 30. Горизонтальный анализ отчетности Позволяет выявить тенденции изменения отдельных статей или их групп, входящих в состав бухгалтерской

- 31. Содержание горизонтального анализа отчетности сопоставление данных по валюте баланса на начало и конец отчетного периода; оценка

- 32. Интерпретация результатов горизонтального анализа уменьшение (в абсолютном выражении) валюты баланса за отчетный период свидетельствует о сокращении

- 33. Показатели оценки имущественного положения

- 34. Оценка ликвидности организации Два подхода к определению ликвидности: Ликвидность - способность организации своевременно и полностью рассчитаться

- 35. Критерии построения показателей ликвидности Согласно первого подхода к определению: сопоставление активов и обязательств Согласно второго подхода

- 36. Показатели ликвидности (1-й подход) Абсолютный показатель: Чистый оборотный капитал = (Оборотные активы, не включая РБП) –

- 37. Показатели ликвидности (1-й подход) Относительные показатели:

- 38. Показатели ликвидности (1-й подход) Относительные показатели

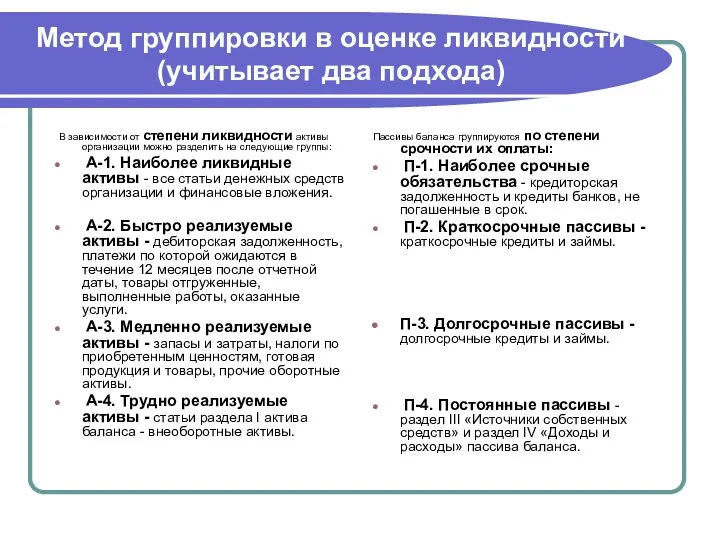

- 39. Метод группировки в оценке ликвидности (учитывает два подхода) В зависимости от степени ликвидности активы организации можно

- 40. Условие ликвидности баланса А-1 > П-1; А-2 > П-2; А-3 > П-3; А-4 0; А-2 -П-2

- 41. Метод группировки в оценке ликвидности Для более подробного анализа ликвидности баланса сумма по каждой балансовой статье,

- 42. Метод группировки в оценке ликвидности (интерпретация полученных результатов) Сопоставление итогов I группы по активу и пассиву,

- 43. Оценка финансовой устойчивости организации Финансовая устойчивость - это стабильность финансового положения организации, обеспечиваемая достаточной долей собственного

- 44. Оценка финансовой устойчивости организации необходимая (достаточная) доля собственного капитала в составе источников финансирования индивидуальна для каждой

- 45. Оценка финансовой устойчивости организации В зависимости от источников формирования общую сумму оборотных активов принято делить на

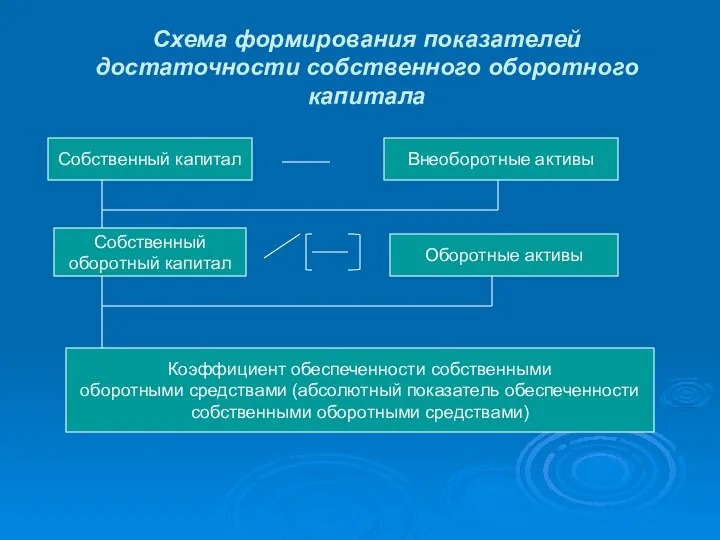

- 46. Схема формирования показателей достаточности собственного оборотного капитала Собственный капитал Внеоборотные активы Собственный оборотный капитал Оборотные активы

- 47. Нормативные значения коэффициента обеспеченности собственными оборотными средствами Промышленность 0,3 Торговля 0,1 Строительство 0,15 …

- 48. Типы текущей финансовой устойчивости и ликвидности хозяйствующего субъекта Абсолютная финансовая устойчивость ПЗ Нормальная финансовая устойчивость СОС

- 49. Показатели финансовой устойчивости

- 50. Показатели финансовой устойчивости

- 51. Показатели финансовой устойчивости

- 52. Показатели финансовой устойчивости

- 53. Показатели финансовой устойчивости

- 54. Показатели финансовой устойчивости

- 55. Взаимосвязь коэффициента автономии и коэффициент финансовой неустойчивости Кавт = СК/К, Кфин.неуст. = Обяз / СК Кфин.неуст.

- 56. Оценка рентабельности (основные показатели рентабельности) показатели рентабельности капитала (активов), отношение прибыли к различным показателям авансированных средств

- 57. Показатели рентабельности капитала (активов) Рентабельность активов показывает прибыль, приносимую всеми без исключения средствами организации независимо от

- 58. Показатели рентабельности продукции Рентабельность продукции показывает, сколько прибыли приходится на единицу затрат на производство и сбыт

- 59. Оценка деловой активности организации Деловая активность -способность организации динамично развиваться, достигать поставленные цели Деловая активность проявляется

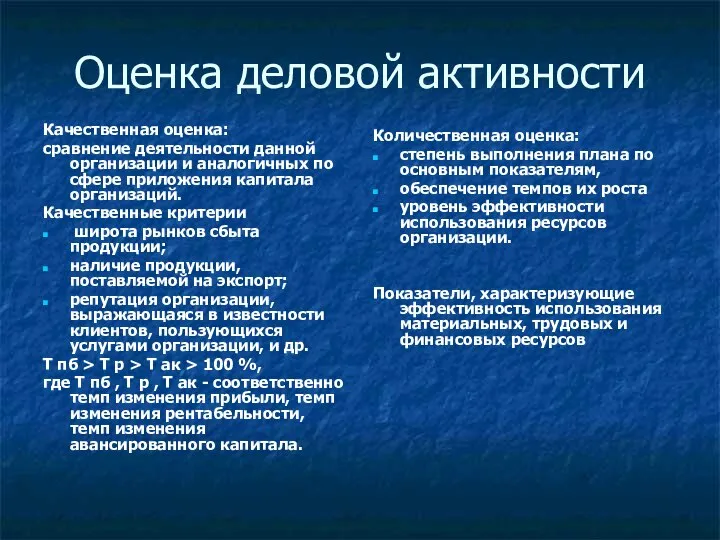

- 60. Оценка деловой активности Качественная оценка: сравнение деятельности данной организации и аналогичных по сфере приложения капитала организаций.

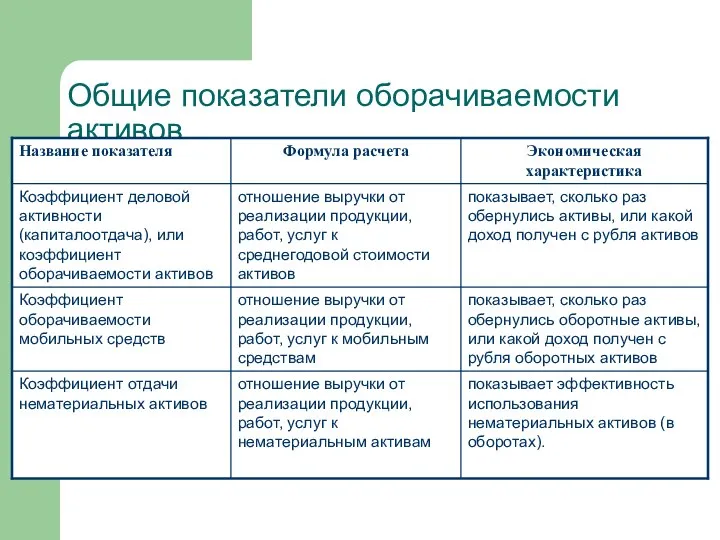

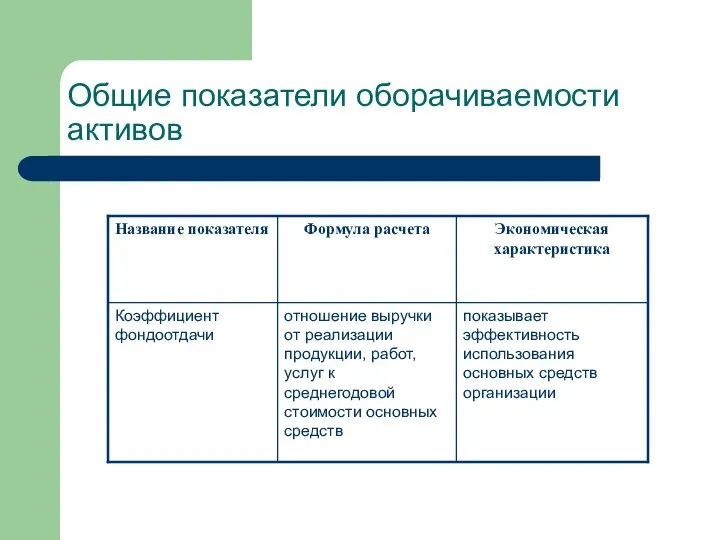

- 61. Общие показатели оборачиваемости активов

- 62. Общие показатели оборачиваемости активов

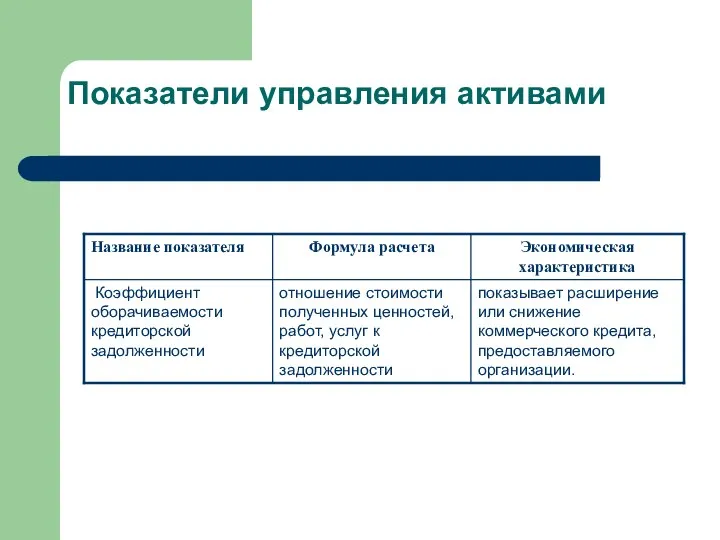

- 63. Показатели управления активами

- 64. Показатели управления активами

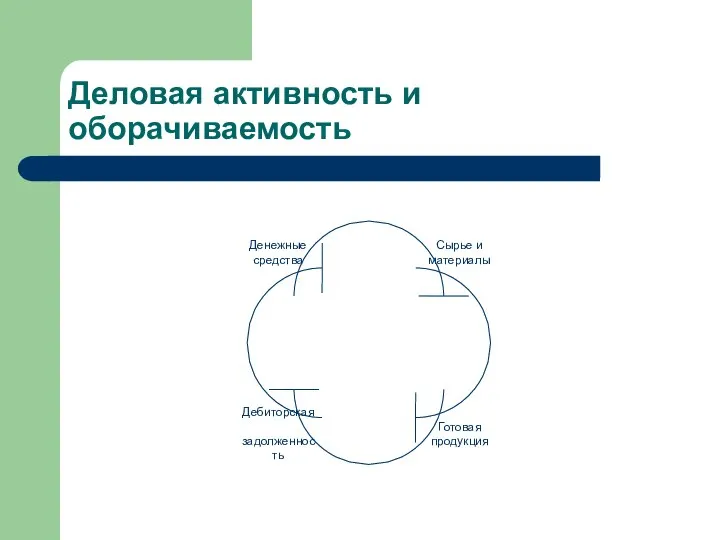

- 65. Деловая активность и оборачиваемость

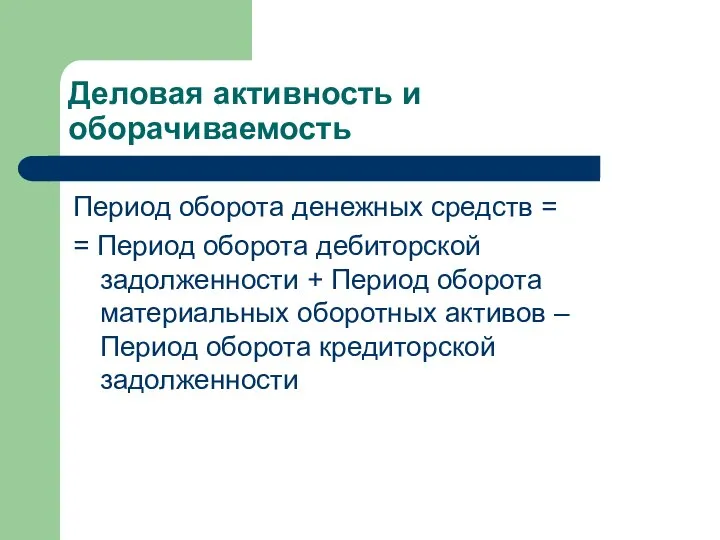

- 66. Деловая активность и оборачиваемость Период оборота денежных средств = = Период оборота дебиторской задолженности + Период

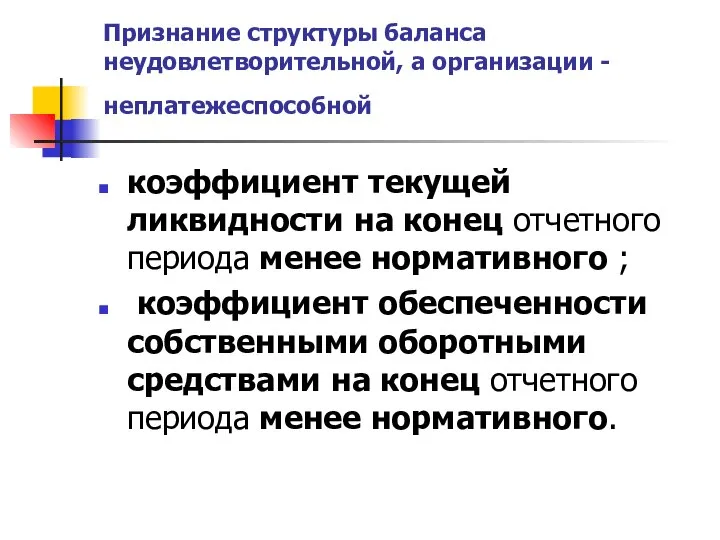

- 67. Признание структуры баланса неудовлетворительной, а организации - неплатежеспособной коэффициент текущей ликвидности на конец отчетного периода менее

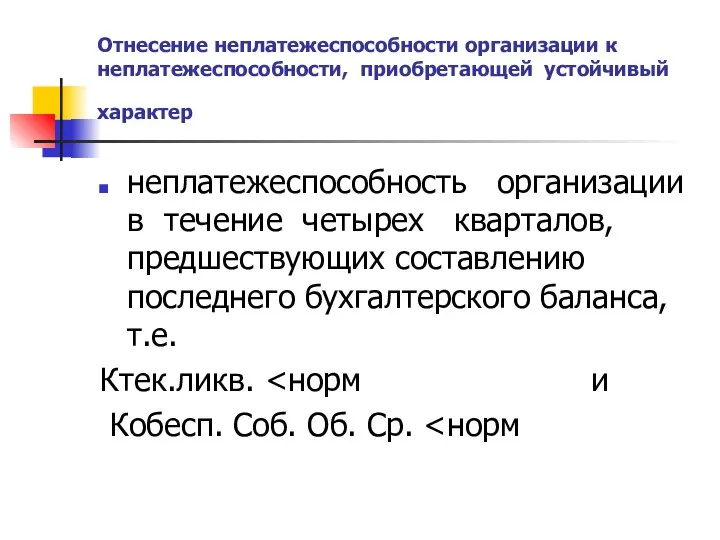

- 68. Отнесение неплатежеспособности организации к неплатежеспособности, приобретающей устойчивый характер неплатежеспособность организации в течение четырех кварталов, предшествующих составлению

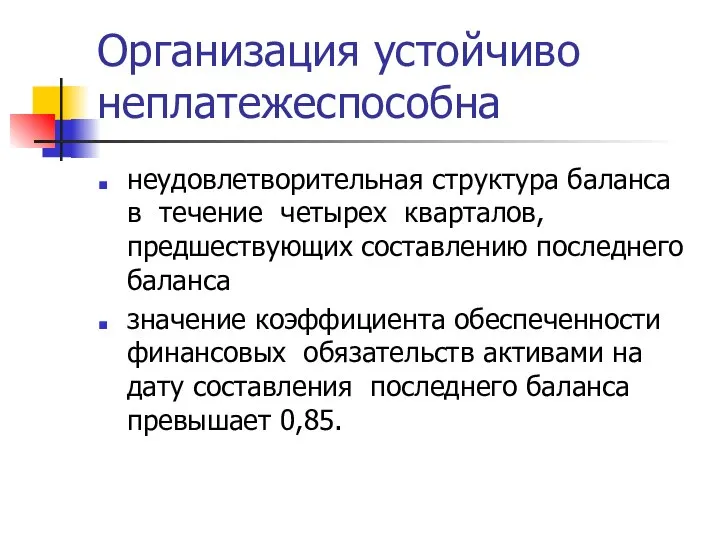

- 69. Организация устойчиво неплатежеспособна неудовлетворительная структура баланса в течение четырех кварталов, предшествующих составлению последнего баланса значение коэффициента

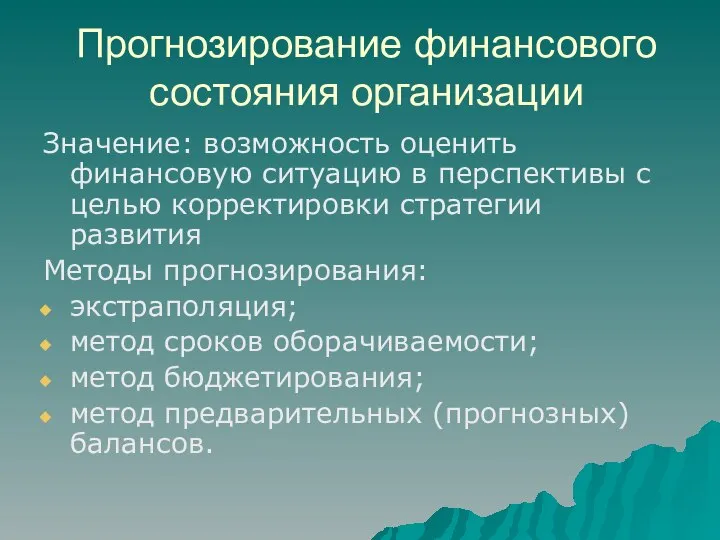

- 70. Прогнозирование финансового состояния организации Значение: возможность оценить финансовую ситуацию в перспективы с целью корректировки стратегии развития

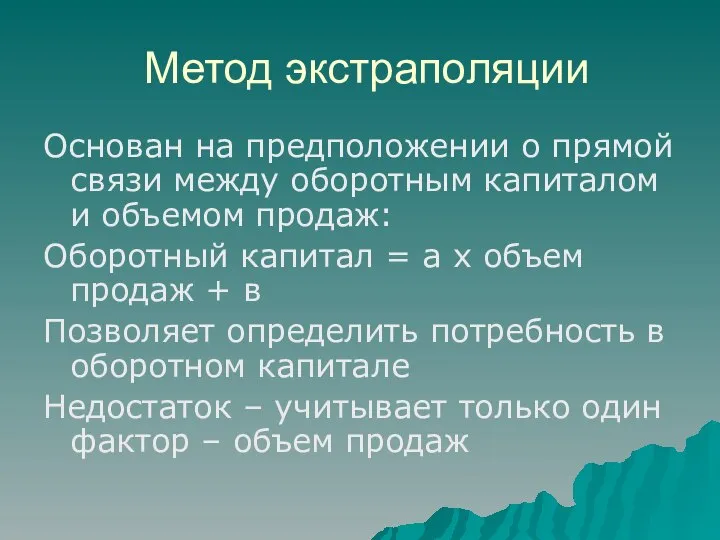

- 71. Метод экстраполяции Основан на предположении о прямой связи между оборотным капиталом и объемом продаж: Оборотный капитал

- 72. Метод сроков оборачиваемости Основан на исследовании продолжительности финансового цикла Потребность в собственном оборотном капитале = ((Период

- 73. Метод бюджетирования Основан на планировании поступления и выбытия денежных средств Позволяет определить недостаток или излишек денежных

- 74. Метод предварительных (прогнозных) балансов Основан на составлении прогнозной отчетности Позволяет установить количественные изменения в активах и

- 75. Анализ чувствительности показателей фин. состояния к изменению факторов внутренней и внешней среды Цель – оценка изменения

- 76. Диагностика вероятности банкротства Банкротство – неспособность должника в полном объеме удовлетворить требования кредиторов Основной признак банкротства

- 77. Виды несостоятельности Н»несчастная», вследствие непредвиденных обстоятельств (стих. бедствия, военные действия, и др. внешние факторы); «ложная» (корыстная)

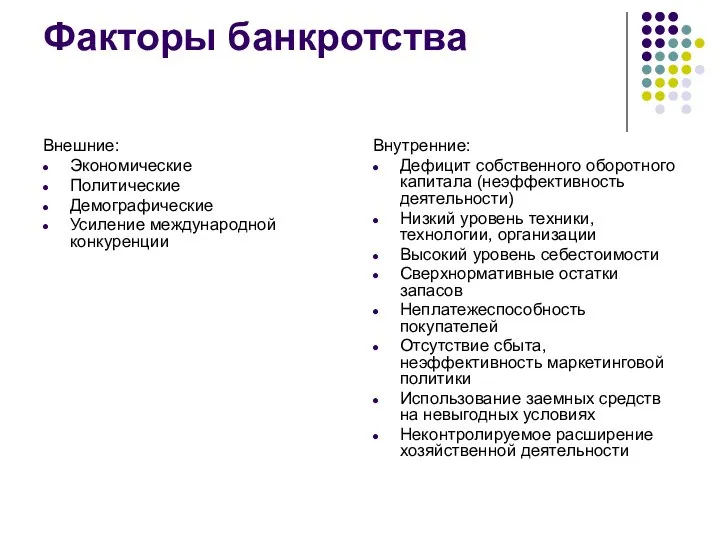

- 78. Факторы банкротства Внешние: Экономические Политические Демографические Усиление международной конкуренции Внутренние: Дефицит собственного оборотного капитала (неэффективность деятельности)

- 79. Подходы к диагностике вероятности банкротства Анализ критериев и признаков Анализ отдельных показателей Анализ интегральных показателей

- 80. Критерии и признаки банкротства (Комитет по обобщению практики аудирования Великобритании) Банкротство в недалеком будущем Хронические спад

- 81. Отдельные показатели (законодательная база РФ) Общие показатели: Среднемесячная выручка; Доля денежных средств в выручке; Среднесписочная численность

- 82. Отдельные показатели (законодательная база РФ) Коэффициент задолженности другим организациям (отношение задолженности другим организациям к среднемесячной выручке)

- 83. Отдельные показатели (законодательная база РФ) Коэффициент покрытия текущих обязательств оборотными активами (отношение оборотных активов к текущим

- 84. Отдельные показатели (законодательная база РФ) Показатели деловой активности Продолжительность оборота оборотных активов (отношение оборотных активов к

- 85. Отдельные показатели (законодательная база РФ) Показатели рентабельности Рентабельность оборотного капитала (отношение прибыли к оборотным активам) Рентабельность

- 86. Отдельные показатели (законодательная база РФ) Показатели инвестиционной активности организации Коэффициент инвестиционной активности организации Рентабельность продаж Показатели

- 87. Интегральные показатели Скоринговые модели Многомерный рейтинговый анализ Мультипликативный дискриминантный анализ

- 89. Скачать презентацию

Финансовое состояние хозяйствующего субъекта –

это характеристика его финансовой конкурентоспособности, использования

Финансовое состояние хозяйствующего субъекта –

это характеристика его финансовой конкурентоспособности, использования

способность полностью и в срок производить платежи, финансировать свою деятельность на

способность полностью и в срок производить платежи, финансировать свою деятельность на

Финансовое

состояние

ликвидность

платежеспособность

финансовая устойчивость

деловая активность

рентабельность

Финансовое

состояние

ликвидность

платежеспособность

финансовая устойчивость

деловая активность

рентабельность

Задачи анализа финансового состояния:

Задачи анализа финансового состояния:

анализ финансового состояния:

внешний

осуществляется в организации, т.е. ее службами, и результаты такого

анализ финансового состояния:

внешний

осуществляется в организации, т.е. ее службами, и результаты такого

Источники информации

форма 1 «Бухгалтерский баланс»

форма 2 «Отчет о прибылях и

Источники информации

форма 1 «Бухгалтерский баланс»

форма 2 «Отчет о прибылях и

Показатели оценки финансового состояния

Показатели наличия и размещения капитала, эффективности и интенсивности

Показатели оценки финансового состояния

Показатели наличия и размещения капитала, эффективности и интенсивности

Базы сравнения и инетерпретации показателей финансового состояния

общепринятые или установленные нормы для

Базы сравнения и инетерпретации показателей финансового состояния

общепринятые или установленные нормы для

Экспресс-оценка финансового положения организации

Базируется на критериях оценки удовлетворительности структуры бухгалтерского

Экспресс-оценка финансового положения организации

Базируется на критериях оценки удовлетворительности структуры бухгалтерского

Критерии оценки удовлетворительности структуры бухгалтерского баланса организации

коэффициент текущей ликвидности;

коэффициент

Критерии оценки удовлетворительности структуры бухгалтерского баланса организации

коэффициент текущей ликвидности;

коэффициент

Коэффициент текущей ликвидности

Характеристика

общая обеспеченность организации собственными оборотными средствами для ведения

Коэффициент текущей ликвидности

Характеристика

общая обеспеченность организации собственными оборотными средствами для ведения

Коэффициент текущей ликвидности

Расчет:

отношение фактической стоимости находящихся в наличии у организации

Коэффициент текущей ликвидности

Расчет:

отношение фактической стоимости находящихся в наличии у организации

Коэффициент текущей ликвидности

Исходная информация для расчета:

форма 1 «Бухгалтерский баланс»

Требование

Коэффициент текущей ликвидности

Исходная информация для расчета:

форма 1 «Бухгалтерский баланс»

Требование

Ликвидность запасов, числящихся на балансе, и ее влияние на качество значения

Ликвидность запасов, числящихся на балансе, и ее влияние на качество значения

Ликвидность дебиторской задолженности и ее влияние на качество значения коэффициента текущей

Ликвидность дебиторской задолженности и ее влияние на качество значения коэффициента текущей

Интерпретация значения коэффициента текущей ликвидности

Превышение нормативного значения-условие бесперебойной деятельности организации одновременно

Интерпретация значения коэффициента текущей ликвидности

Превышение нормативного значения-условие бесперебойной деятельности организации одновременно

Расчет нормативного значения коэффициента текущей ликвидности

Расчет нормативного значения коэффициента текущей ликвидности

Расчет величины необходимых запасов

Величина необходимых запасов - произведение однодневных материальных

Расчет величины необходимых запасов

Величина необходимых запасов - произведение однодневных материальных

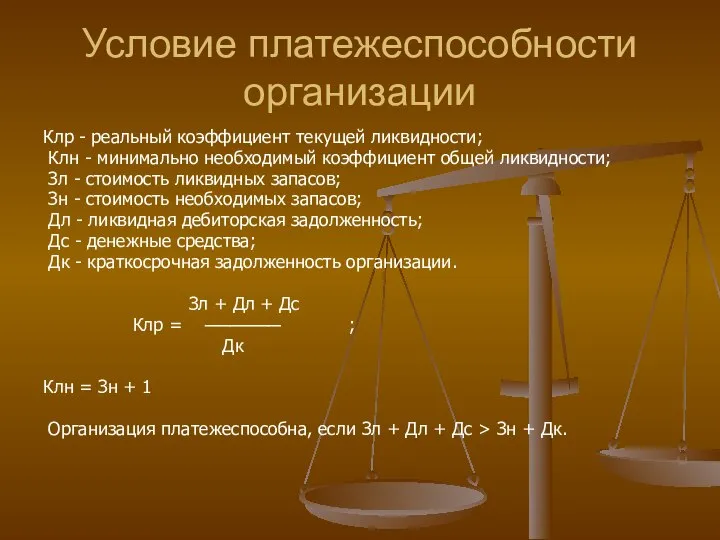

Условие платежеспособности организации

Клр - реальный коэффициент текущей ликвидности;

Клн - минимально

Условие платежеспособности организации

Клр - реальный коэффициент текущей ликвидности;

Клн - минимально

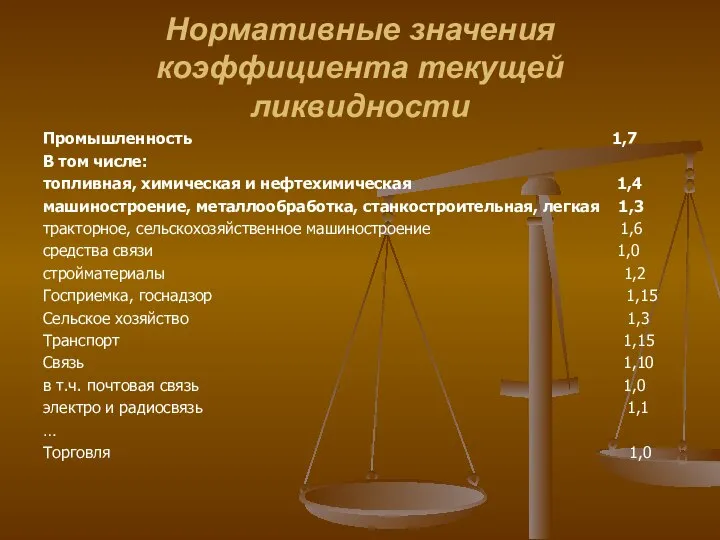

Нормативные значения коэффициента текущей ликвидности

Промышленность 1,7

В том числе:

топливная, химическая и

Нормативные значения коэффициента текущей ликвидности

Промышленность 1,7

В том числе:

топливная, химическая и

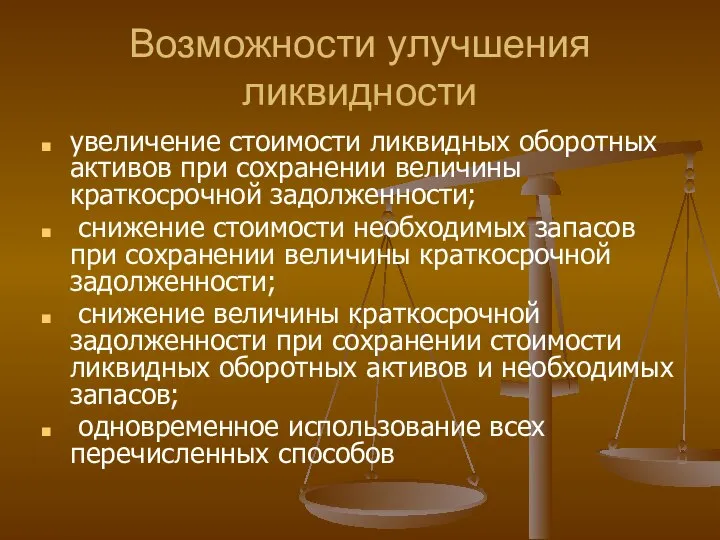

Возможности улучшения ликвидности

увеличение стоимости ликвидных оборотных активов при сохранении величины краткосрочной

Возможности улучшения ликвидности

увеличение стоимости ликвидных оборотных активов при сохранении величины краткосрочной

Коэффициент обеспеченности финансовых обязательств активами

Характеристика:

способность организации рассчитаться по своим финансовым

Коэффициент обеспеченности финансовых обязательств активами

Характеристика:

способность организации рассчитаться по своим финансовым

Коэффициент обеспеченности финансовых обязательств активами

Исходная информация для расчета:

форма 1 «Бухгалтерский баланс»

Значение

Коэффициент обеспеченности финансовых обязательств активами

Исходная информация для расчета:

форма 1 «Бухгалтерский баланс»

Значение

Коэффициент обеспеченности просроченных финансовых обязательств активами

Характеристика:

доля просроченных финансовых обязательств в

Коэффициент обеспеченности просроченных финансовых обязательств активами

Характеристика:

доля просроченных финансовых обязательств в

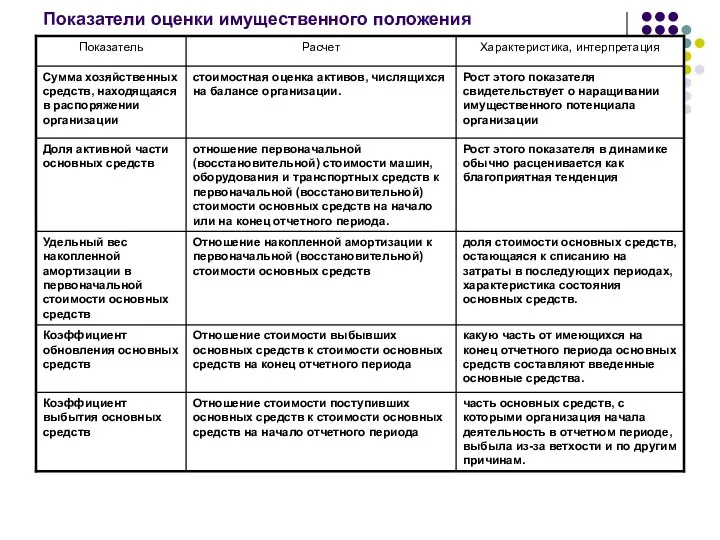

Оценка имущественного положения организации

Методы анализа:

вертикальный и горизонтальный анализ

Источники информации:

Бухгалтерская отчетность

Оценка имущественного положения организации

Методы анализа:

вертикальный и горизонтальный анализ

Источники информации:

Бухгалтерская отчетность

Вертикальный анализ бухгалтерской отчетности

Представление бухгалтерской отчетности в виде относительных величин, характеризующих

Вертикальный анализ бухгалтерской отчетности

Представление бухгалтерской отчетности в виде относительных величин, характеризующих

Преимущества вертикального анализа

относительные показатели позволяют проводить межхозяйственные сравнения экономического потенциала и

Преимущества вертикального анализа

относительные показатели позволяют проводить межхозяйственные сравнения экономического потенциала и

Интерпретация результатов вертикального анализа

как положительную тенденцию следует рассматривать сокращение удельного веса

Интерпретация результатов вертикального анализа

как положительную тенденцию следует рассматривать сокращение удельного веса

Горизонтальный анализ отчетности

Позволяет выявить тенденции изменения отдельных статей или их

Горизонтальный анализ отчетности

Позволяет выявить тенденции изменения отдельных статей или их

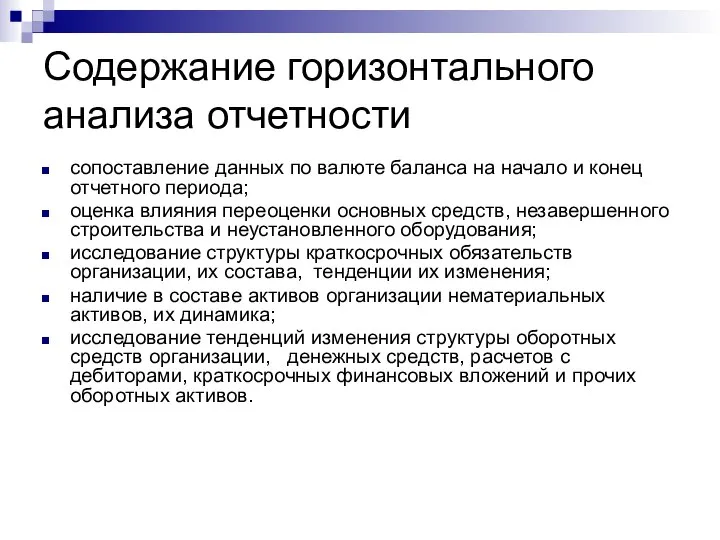

Содержание горизонтального анализа отчетности

сопоставление данных по валюте баланса на начало и

Содержание горизонтального анализа отчетности

сопоставление данных по валюте баланса на начало и

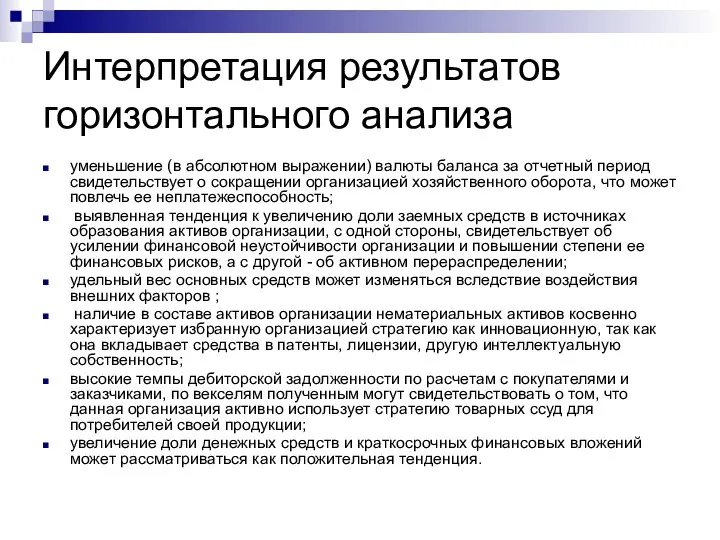

Интерпретация результатов горизонтального анализа

уменьшение (в абсолютном выражении) валюты баланса за отчетный

Интерпретация результатов горизонтального анализа

уменьшение (в абсолютном выражении) валюты баланса за отчетный

Показатели оценки имущественного положения

Показатели оценки имущественного положения

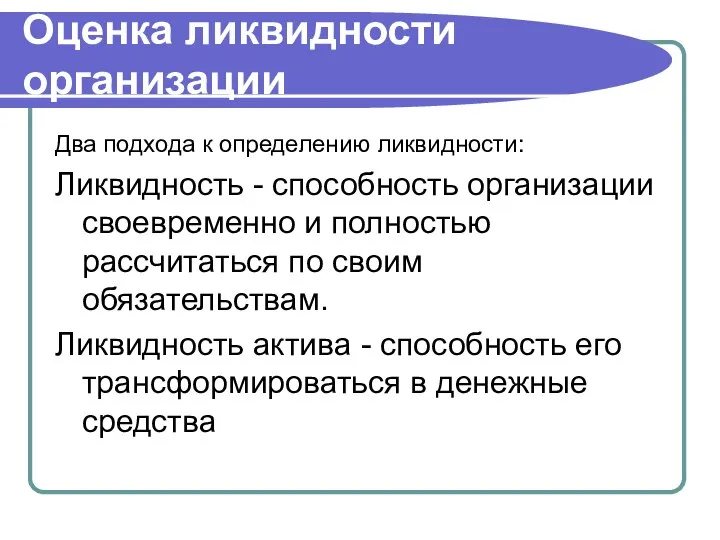

Оценка ликвидности организации

Два подхода к определению ликвидности:

Ликвидность - способность организации

Оценка ликвидности организации

Два подхода к определению ликвидности:

Ликвидность - способность организации

Критерии построения показателей ликвидности

Согласно первого подхода к определению: сопоставление активов и

Критерии построения показателей ликвидности

Согласно первого подхода к определению: сопоставление активов и

Показатели ликвидности (1-й подход)

Абсолютный показатель:

Чистый оборотный капитал = (Оборотные активы, не

Показатели ликвидности (1-й подход)

Абсолютный показатель:

Чистый оборотный капитал = (Оборотные активы, не

Показатели ликвидности (1-й подход)

Относительные показатели:

Показатели ликвидности (1-й подход)

Относительные показатели:

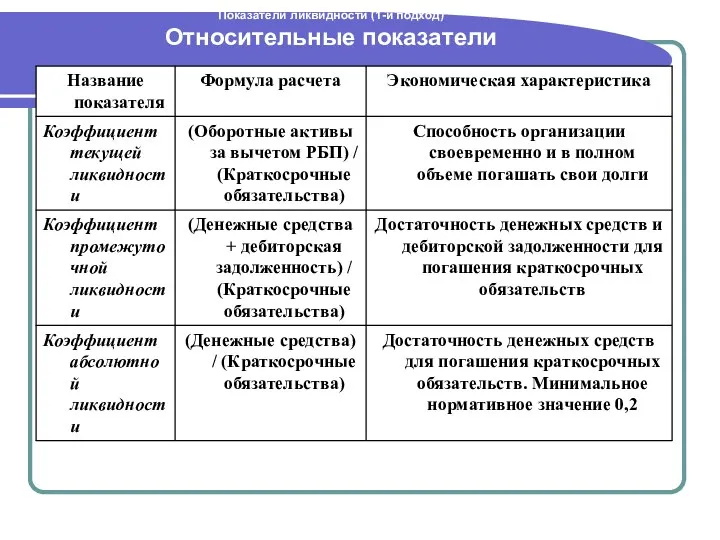

Показатели ликвидности (1-й подход)

Относительные показатели

Показатели ликвидности (1-й подход)

Относительные показатели

Метод группировки в оценке ликвидности (учитывает два подхода)

В зависимости от

Метод группировки в оценке ликвидности (учитывает два подхода)

В зависимости от

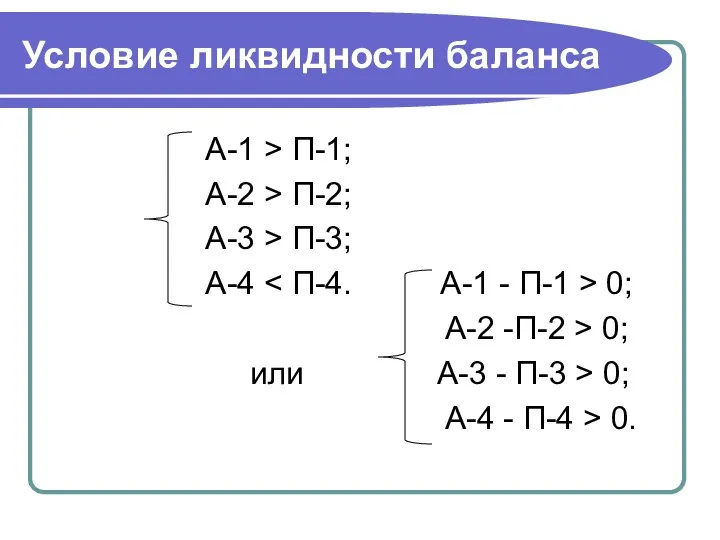

Условие ликвидности баланса

А-1 > П-1;

А-2 > П-2;

А-3

Условие ликвидности баланса

А-1 > П-1;

А-2 > П-2;

А-3

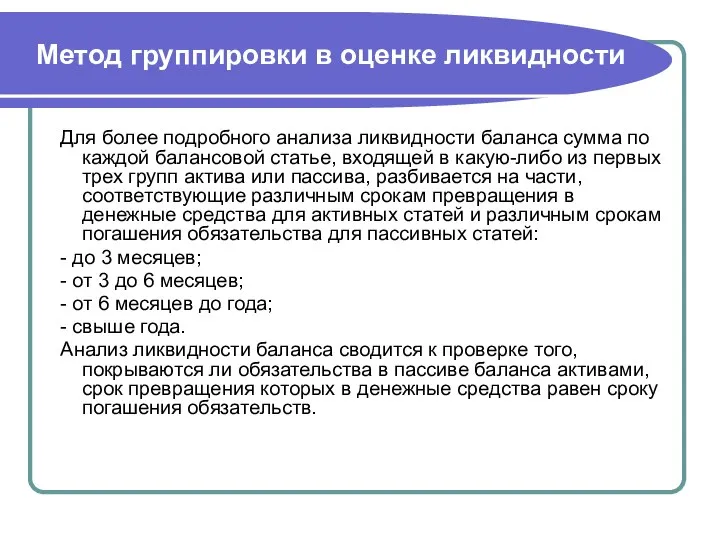

Метод группировки в оценке ликвидности

Для более подробного анализа ликвидности баланса

Метод группировки в оценке ликвидности

Для более подробного анализа ликвидности баланса

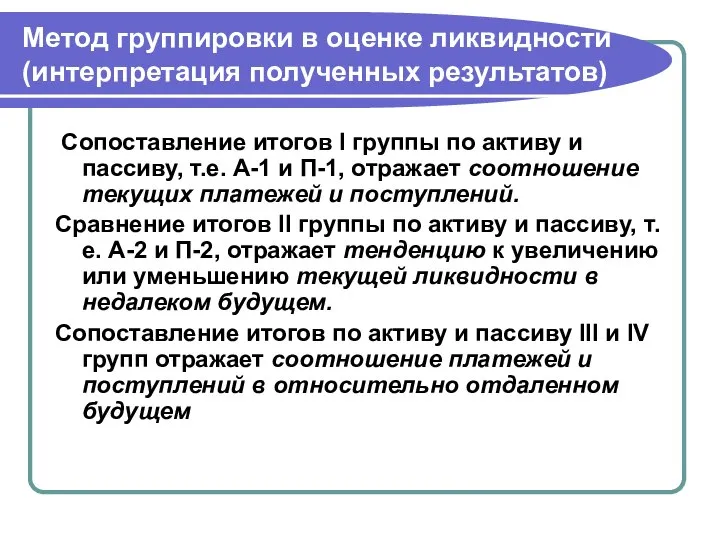

Метод группировки в оценке ликвидности (интерпретация полученных результатов)

Сопоставление итогов I

Метод группировки в оценке ликвидности (интерпретация полученных результатов)

Сопоставление итогов I

Оценка финансовой устойчивости организации

Финансовая устойчивость - это стабильность финансового

Оценка финансовой устойчивости организации

Финансовая устойчивость - это стабильность финансового

Оценка финансовой устойчивости организации

необходимая (достаточная) доля собственного капитала в составе источников

Оценка финансовой устойчивости организации

необходимая (достаточная) доля собственного капитала в составе источников

Оценка финансовой устойчивости организации

В зависимости от источников формирования общую сумму оборотных

Оценка финансовой устойчивости организации

В зависимости от источников формирования общую сумму оборотных

Схема формирования показателей достаточности собственного оборотного капитала

Собственный капитал

Внеоборотные активы

Собственный

оборотный капитал

Оборотные

Схема формирования показателей достаточности собственного оборотного капитала

Собственный капитал

Внеоборотные активы

Собственный

оборотный капитал

Оборотные

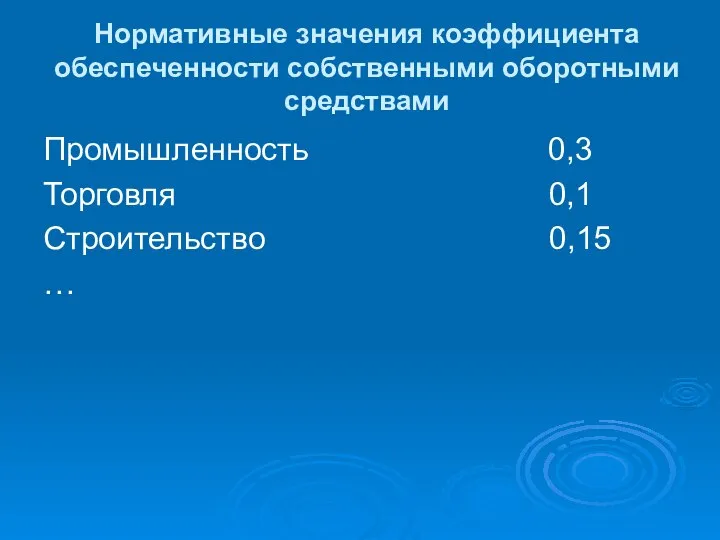

Нормативные значения коэффициента обеспеченности собственными оборотными средствами

Промышленность 0,3

Торговля 0,1

Строительство 0,15

…

Нормативные значения коэффициента обеспеченности собственными оборотными средствами

Промышленность 0,3

Торговля 0,1

Строительство 0,15

…

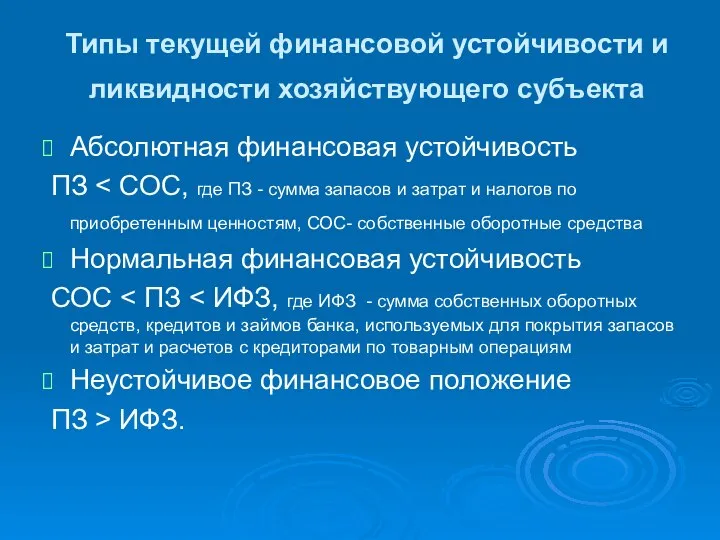

Типы текущей финансовой устойчивости и ликвидности хозяйствующего субъекта

Абсолютная финансовая устойчивость

Типы текущей финансовой устойчивости и ликвидности хозяйствующего субъекта

Абсолютная финансовая устойчивость

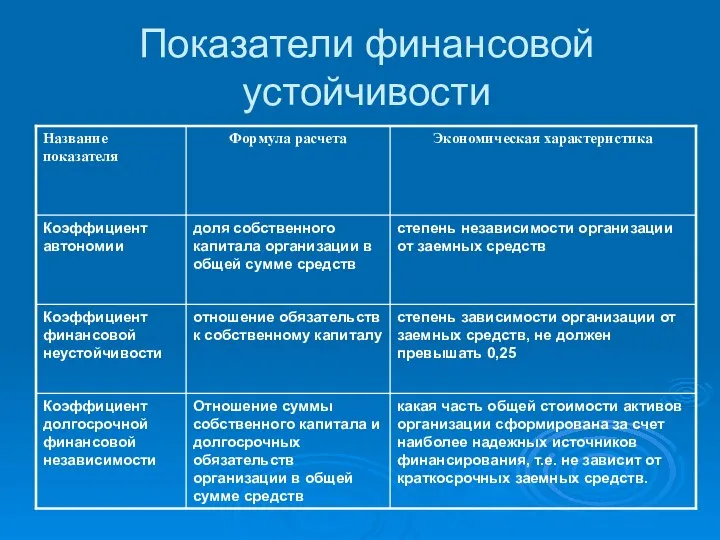

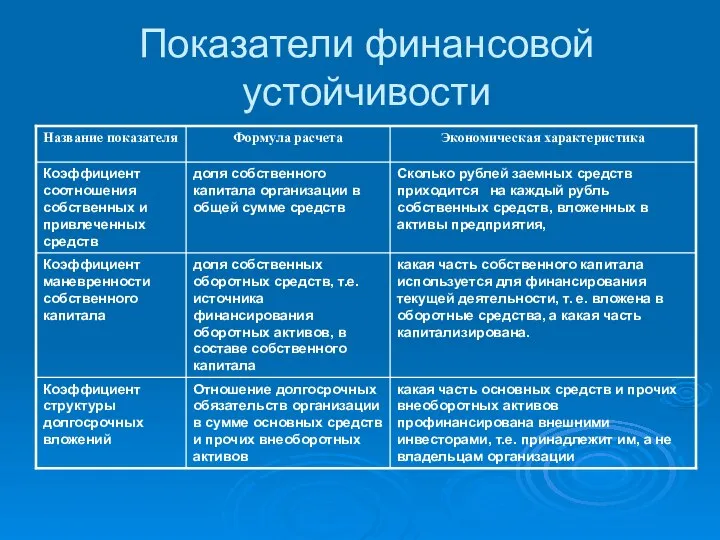

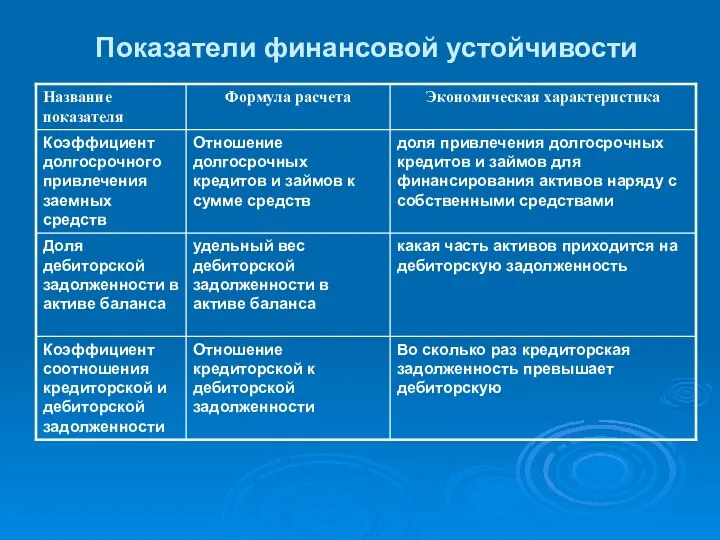

Показатели финансовой устойчивости

Показатели финансовой устойчивости

Показатели финансовой устойчивости

Показатели финансовой устойчивости

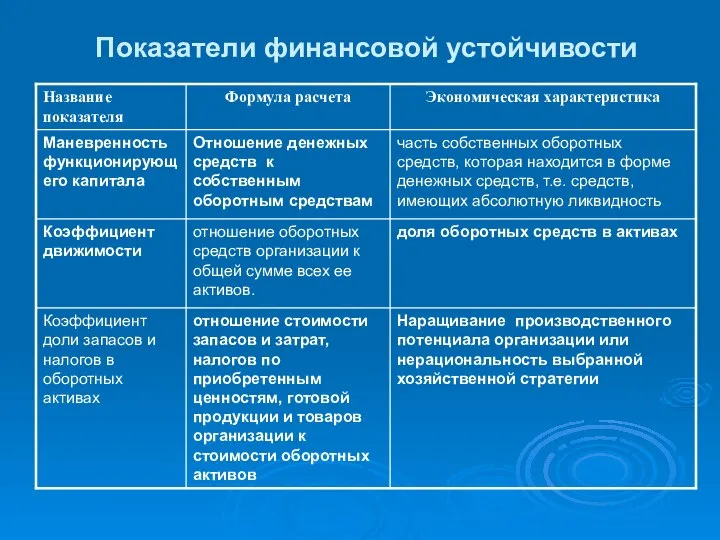

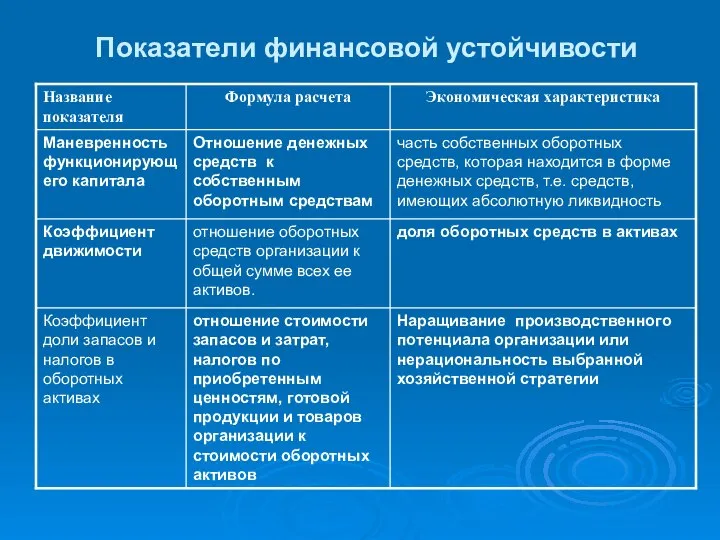

Показатели финансовой устойчивости

Показатели финансовой устойчивости

Показатели финансовой устойчивости

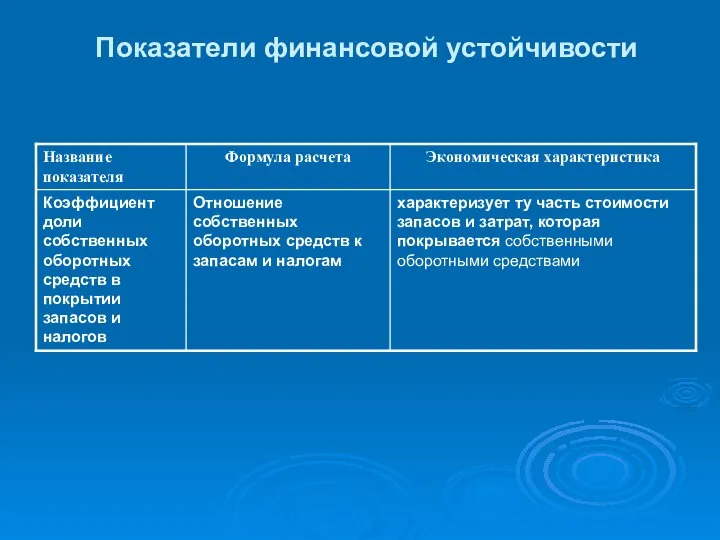

Показатели финансовой устойчивости

Показатели финансовой устойчивости

Показатели финансовой устойчивости

Показатели финансовой устойчивости

Показатели финансовой устойчивости

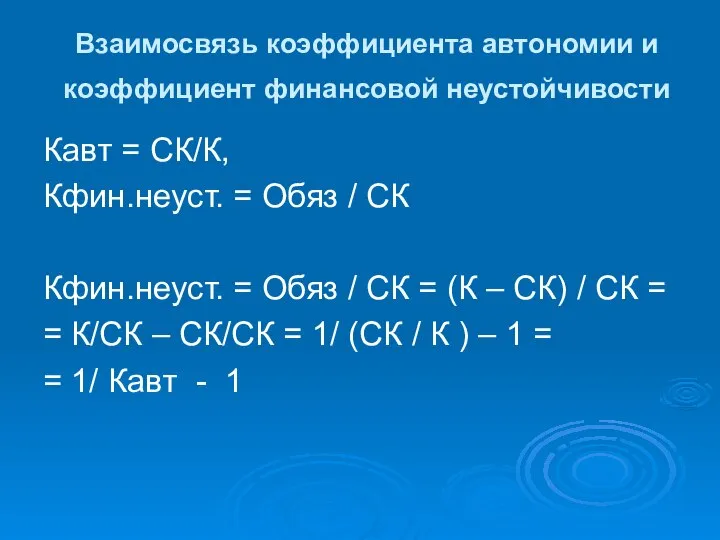

Взаимосвязь коэффициента автономии и коэффициент финансовой неустойчивости

Кавт = СК/К,

Кфин.неуст. =

Взаимосвязь коэффициента автономии и коэффициент финансовой неустойчивости

Кавт = СК/К,

Кфин.неуст. =

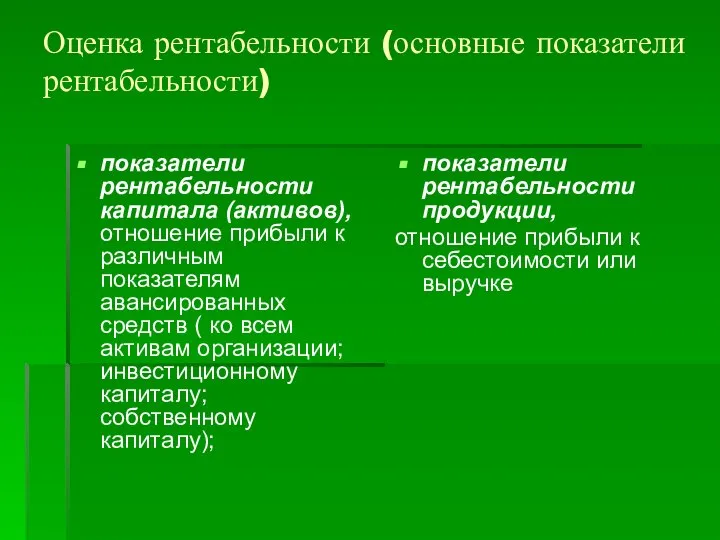

Оценка рентабельности (основные показатели рентабельности)

показатели рентабельности капитала (активов), отношение прибыли к

Оценка рентабельности (основные показатели рентабельности)

показатели рентабельности капитала (активов), отношение прибыли к

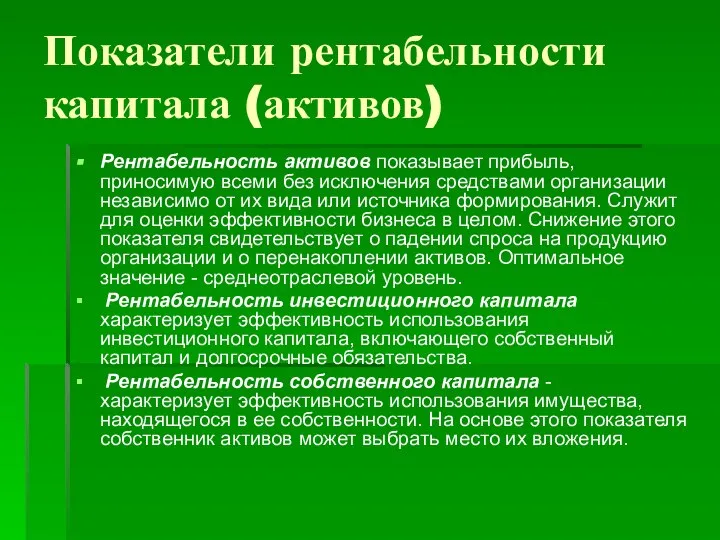

Показатели рентабельности капитала (активов)

Рентабельность активов показывает прибыль, приносимую всеми без

Показатели рентабельности капитала (активов)

Рентабельность активов показывает прибыль, приносимую всеми без

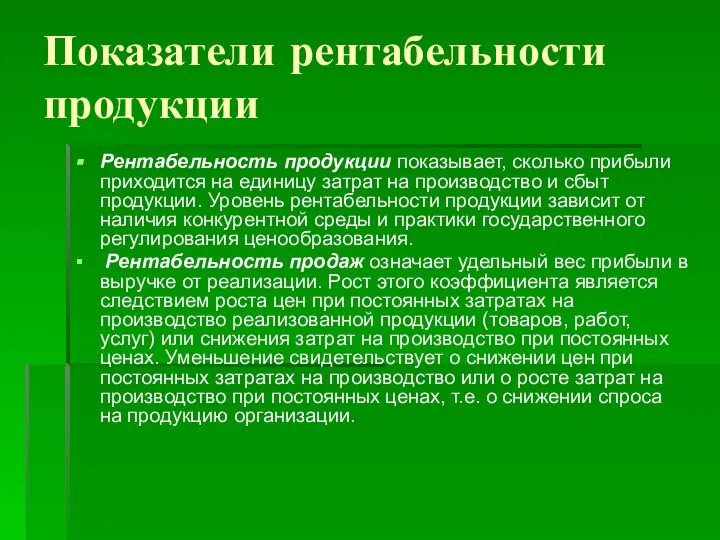

Показатели рентабельности продукции

Рентабельность продукции показывает, сколько прибыли приходится на единицу

Показатели рентабельности продукции

Рентабельность продукции показывает, сколько прибыли приходится на единицу

Оценка деловой активности организации

Деловая активность -способность организации динамично развиваться, достигать

Оценка деловой активности организации

Деловая активность -способность организации динамично развиваться, достигать

Оценка деловой активности

Качественная оценка:

сравнение деятельности данной организации и аналогичных по

Оценка деловой активности

Качественная оценка:

сравнение деятельности данной организации и аналогичных по

Общие показатели оборачиваемости активов

Общие показатели оборачиваемости активов

Общие показатели оборачиваемости активов

Общие показатели оборачиваемости активов

Показатели управления активами

Показатели управления активами

Показатели управления активами

Показатели управления активами

Деловая активность и оборачиваемость

Деловая активность и оборачиваемость

Деловая активность и оборачиваемость

Период оборота денежных средств =

= Период оборота дебиторской

Деловая активность и оборачиваемость

Период оборота денежных средств =

= Период оборота дебиторской

Признание структуры баланса неудовлетворительной, а организации - неплатежеспособной

коэффициент текущей ликвидности

Признание структуры баланса неудовлетворительной, а организации - неплатежеспособной

коэффициент текущей ликвидности

Отнесение неплатежеспособности организации к

неплатежеспособности, приобретающей устойчивый характер

неплатежеспособность организации в течение

Отнесение неплатежеспособности организации к

неплатежеспособности, приобретающей устойчивый характер

неплатежеспособность организации в течение

Организация устойчиво неплатежеспособна

неудовлетворительная структура баланса в течение четырех кварталов, предшествующих

Организация устойчиво неплатежеспособна

неудовлетворительная структура баланса в течение четырех кварталов, предшествующих

Прогнозирование финансового состояния организации

Значение: возможность оценить финансовую ситуацию в перспективы с

Прогнозирование финансового состояния организации

Значение: возможность оценить финансовую ситуацию в перспективы с

Метод экстраполяции

Основан на предположении о прямой связи между оборотным капиталом и

Метод экстраполяции

Основан на предположении о прямой связи между оборотным капиталом и

Метод сроков оборачиваемости

Основан на исследовании продолжительности финансового цикла

Потребность в собственном оборотном

Метод сроков оборачиваемости

Основан на исследовании продолжительности финансового цикла

Потребность в собственном оборотном

Метод бюджетирования

Основан на планировании поступления и выбытия денежных средств

Позволяет определить недостаток

Метод бюджетирования

Основан на планировании поступления и выбытия денежных средств

Позволяет определить недостаток

Метод предварительных (прогнозных) балансов

Основан на составлении прогнозной отчетности

Позволяет установить количественные изменения

Метод предварительных (прогнозных) балансов

Основан на составлении прогнозной отчетности

Позволяет установить количественные изменения

Анализ чувствительности показателей фин. состояния к изменению факторов внутренней и внешней

Анализ чувствительности показателей фин. состояния к изменению факторов внутренней и внешней

Диагностика вероятности банкротства

Банкротство – неспособность должника в полном объеме удовлетворить требования

Диагностика вероятности банкротства

Банкротство – неспособность должника в полном объеме удовлетворить требования

Виды несостоятельности

Н»несчастная», вследствие непредвиденных обстоятельств (стих. бедствия, военные действия, и др.

Виды несостоятельности

Н»несчастная», вследствие непредвиденных обстоятельств (стих. бедствия, военные действия, и др.

Факторы банкротства

Внешние:

Экономические

Политические

Демографические

Усиление международной конкуренции

Внутренние:

Дефицит собственного оборотного капитала (неэффективность деятельности)

Низкий уровень техники,

Факторы банкротства

Внешние:

Экономические

Политические

Демографические

Усиление международной конкуренции

Внутренние:

Дефицит собственного оборотного капитала (неэффективность деятельности)

Низкий уровень техники,

Подходы к диагностике вероятности банкротства

Анализ критериев и признаков

Анализ отдельных показателей

Анализ интегральных

Подходы к диагностике вероятности банкротства

Анализ критериев и признаков

Анализ отдельных показателей

Анализ интегральных

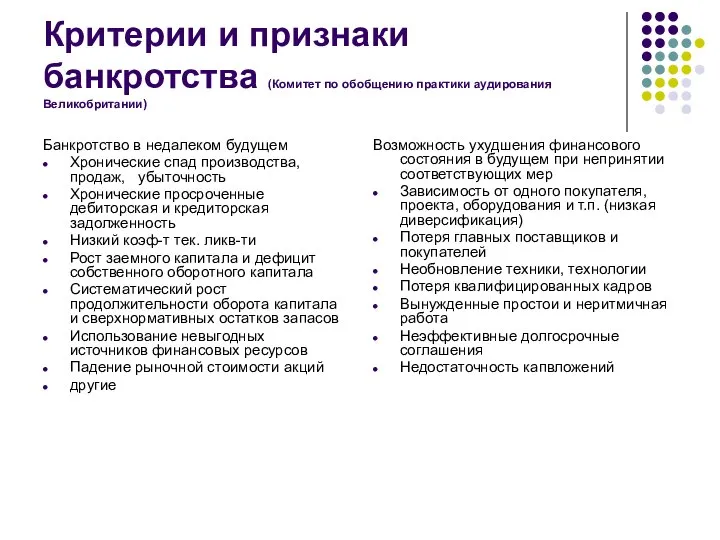

Критерии и признаки банкротства (Комитет по обобщению практики аудирования Великобритании)

Банкротство в

Критерии и признаки банкротства (Комитет по обобщению практики аудирования Великобритании)

Банкротство в

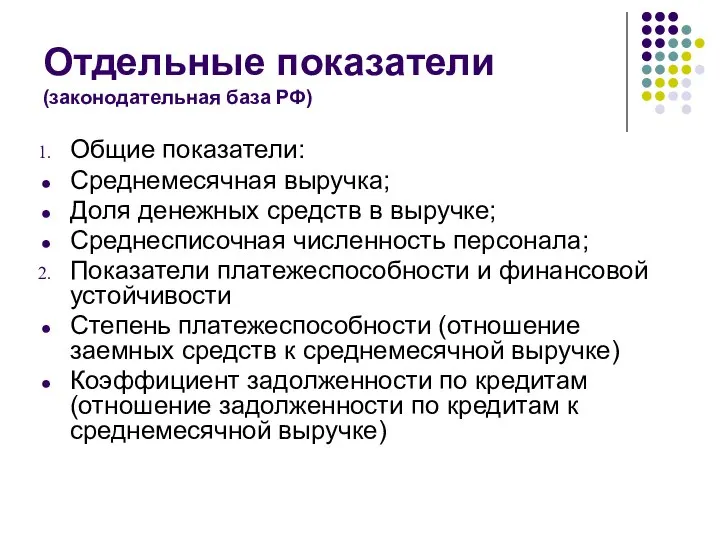

Отдельные показатели (законодательная база РФ)

Общие показатели:

Среднемесячная выручка;

Доля денежных средств в выручке;

Среднесписочная

Отдельные показатели (законодательная база РФ)

Общие показатели:

Среднемесячная выручка;

Доля денежных средств в выручке;

Среднесписочная

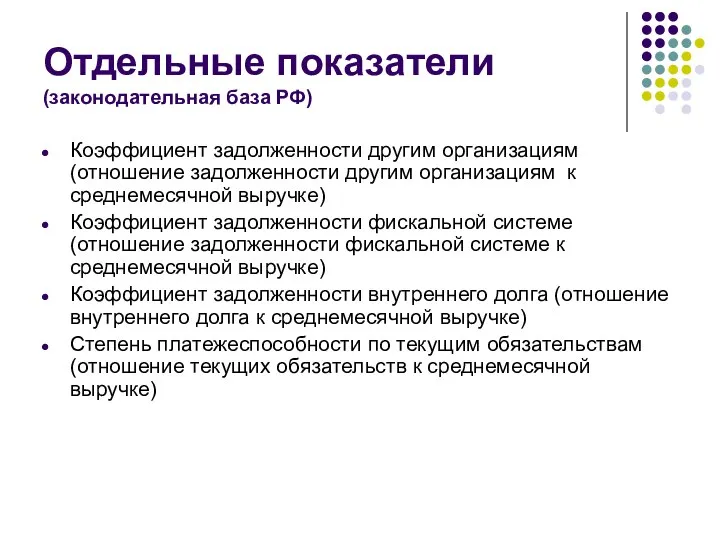

Отдельные показатели (законодательная база РФ)

Коэффициент задолженности другим организациям (отношение задолженности другим

Отдельные показатели (законодательная база РФ)

Коэффициент задолженности другим организациям (отношение задолженности другим

Отдельные показатели (законодательная база РФ)

Коэффициент покрытия текущих обязательств оборотными активами (отношение

Отдельные показатели (законодательная база РФ)

Коэффициент покрытия текущих обязательств оборотными активами (отношение

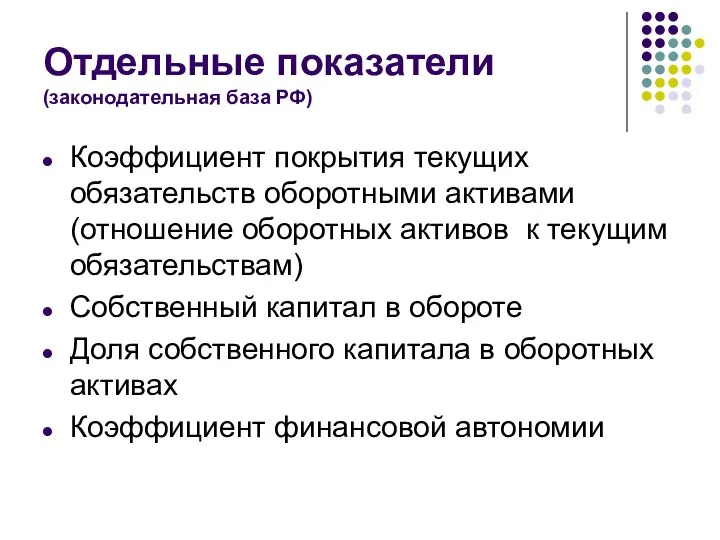

Отдельные показатели (законодательная база РФ)

Показатели деловой активности

Продолжительность оборота оборотных активов (отношение

Отдельные показатели (законодательная база РФ)

Показатели деловой активности

Продолжительность оборота оборотных активов (отношение

Отдельные показатели (законодательная база РФ)

Показатели рентабельности

Рентабельность оборотного капитала (отношение прибыли к

Отдельные показатели (законодательная база РФ)

Показатели рентабельности

Рентабельность оборотного капитала (отношение прибыли к

Отдельные показатели (законодательная база РФ)

Показатели инвестиционной активности организации

Коэффициент инвестиционной активности организации

Рентабельность

Отдельные показатели (законодательная база РФ)

Показатели инвестиционной активности организации

Коэффициент инвестиционной активности организации

Рентабельность

Интегральные показатели

Скоринговые модели

Многомерный рейтинговый анализ

Мультипликативный дискриминантный анализ

Интегральные показатели

Скоринговые модели

Многомерный рейтинговый анализ

Мультипликативный дискриминантный анализ

Содержание автомобильных дорог (филиалы). Нормативные документы

Содержание автомобильных дорог (филиалы). Нормативные документы Елена Исинбаева. Гордость нашей страны

Елена Исинбаева. Гордость нашей страны Русская кухня. Традиции русского народа

Русская кухня. Традиции русского народа МОУ Зиминский лицей Психолого-педагогическое сопровождение образовательного процесса средствами программы «Профориентационна

МОУ Зиминский лицей Психолого-педагогическое сопровождение образовательного процесса средствами программы «Профориентационна Лекция 12. Моделирование рынка: оценивание функций Торнквиста Содержание лекции: Подходы к моделированию рынка Зависимость спрос

Лекция 12. Моделирование рынка: оценивание функций Торнквиста Содержание лекции: Подходы к моделированию рынка Зависимость спрос ЖИРЫ МАСЛА

ЖИРЫ МАСЛА  Теория дискурса и теория текста в лингвистике

Теория дискурса и теория текста в лингвистике СЕРТИФИКАЦИЯ ПРОДОВОЛЬСТВЕННЫХ ТОВАРОВ

СЕРТИФИКАЦИЯ ПРОДОВОЛЬСТВЕННЫХ ТОВАРОВ Классный час Безопасность людей при чрезвычайных ситуациях природного характера

Классный час Безопасность людей при чрезвычайных ситуациях природного характера  Спорт - альтернатива пагубным привычкам

Спорт - альтернатива пагубным привычкам Двигательная система сенсорный отдел

Двигательная система сенсорный отдел  Skill4Life. Маркетплейс для сетевого образования

Skill4Life. Маркетплейс для сетевого образования Проект строительства нового административного здания ООО «Газпром трансгаз Чайковский» в микрорайоне «Парковый»

Проект строительства нового административного здания ООО «Газпром трансгаз Чайковский» в микрорайоне «Парковый» Обзор технологий интеллектуализации ГИС

Обзор технологий интеллектуализации ГИС Винтовая передача

Винтовая передача Экономические методы социальной работы К основным экономическим методам решения этой комплексной социальной задачи можно от

Экономические методы социальной работы К основным экономическим методам решения этой комплексной социальной задачи можно от Иконография образа Пресвятой Богородицы

Иконография образа Пресвятой Богородицы Эпоха Возрождения. Выполнила: Фёдорова Ирина Анатольевна.

Эпоха Возрождения. Выполнила: Фёдорова Ирина Анатольевна.  Программирование игр на Python

Программирование игр на Python Блоки современных телевизоров

Блоки современных телевизоров Другорядні члени речення

Другорядні члени речення Ведение беременности и родов при туберкулёзе

Ведение беременности и родов при туберкулёзе Живопись Руси в XIV-XV вв. Знаменитые мастера.

Живопись Руси в XIV-XV вв. Знаменитые мастера.  Олимпийские игры от истоков до наших дней

Олимпийские игры от истоков до наших дней Projekt pro předměty IFJ a IAL Interpret imperativního jazyka IFJ16

Projekt pro předměty IFJ a IAL Interpret imperativního jazyka IFJ16 Лидер XXI века

Лидер XXI века Символика России Агафонова ЕЛЕНА Викторовна, Учитель начальных классов, АМОУ «ООШ №8», д. Ручьи, Крестецкий р-н, Новгородская обл.

Символика России Агафонова ЕЛЕНА Викторовна, Учитель начальных классов, АМОУ «ООШ №8», д. Ручьи, Крестецкий р-н, Новгородская обл. Ислам мәдениеті

Ислам мәдениеті