- Анализ финансовых результатов деятельности предприятия

Содержание

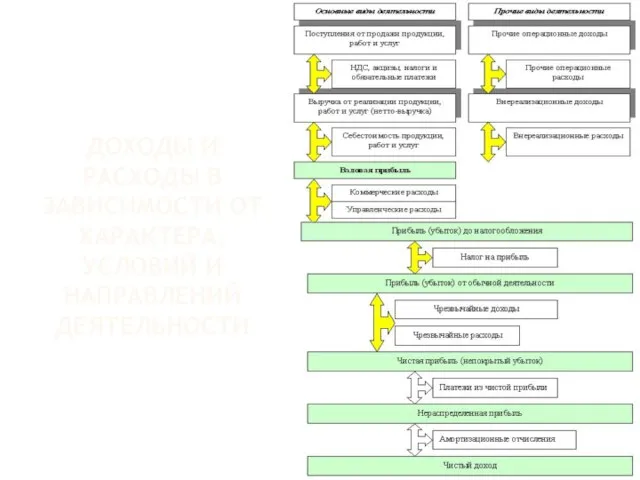

- 2. Доходы и расходы в зависимости от характера, условий и направлений деятельности

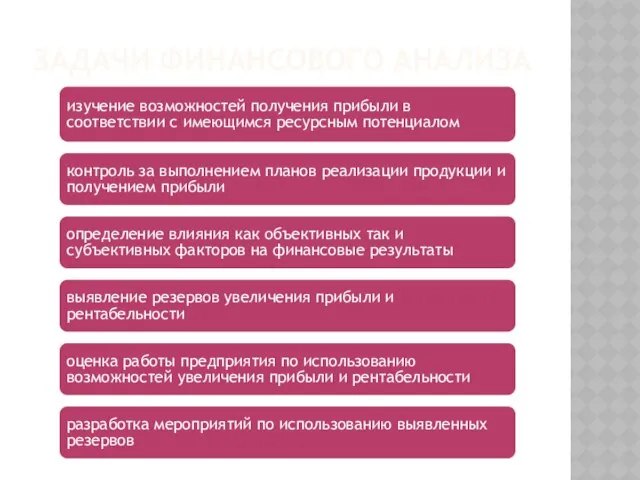

- 3. Задачи финансового анализа

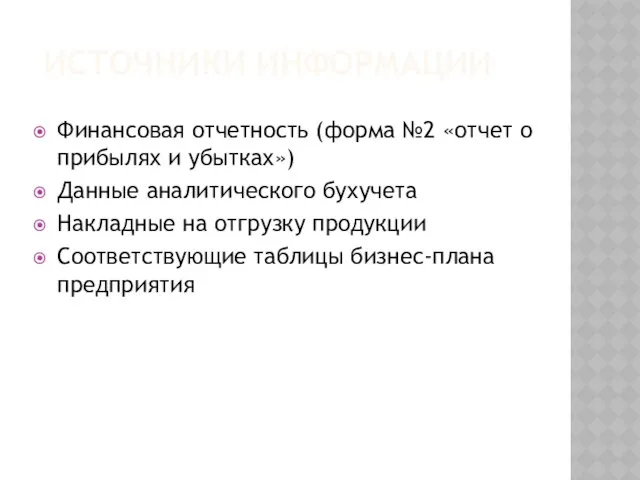

- 4. Источники информации Финансовая отчетность (форма №2 «отчет о прибылях и убытках») Данные аналитического бухучета Накладные на

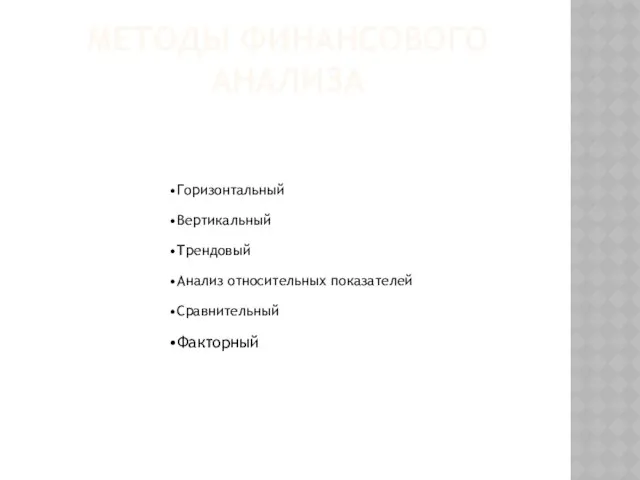

- 5. Методы финансового анализа

- 6. Влияние учетной политики предприятия на размер прибыли Учетная политика организации — принятая совокупность способов ведения бухгалтерского

- 8. Финансовое состояние коммерческой организации и методы его анализа Для оценки устойчивости финансового состояния используется система показателей,

- 9. Финансовая устойчивость Финансовая устойчивость организации – это такое состояние ее финансовых ресурсов (распределение и использование), которое

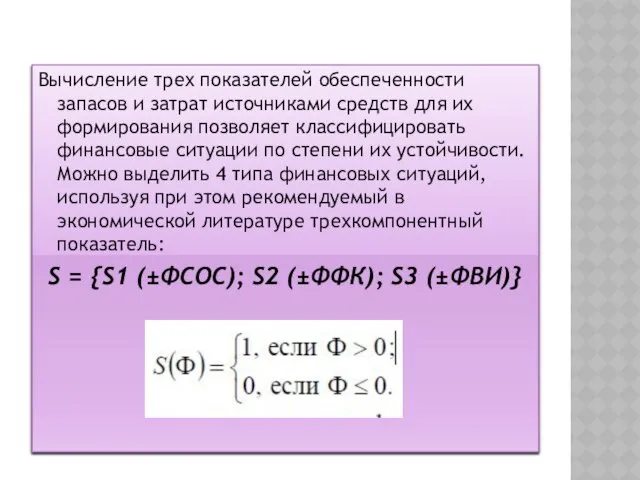

- 11. Вычисление трех показателей обеспеченности запасов и затрат источниками средств для их формирования позволяет классифицировать финансовые ситуации

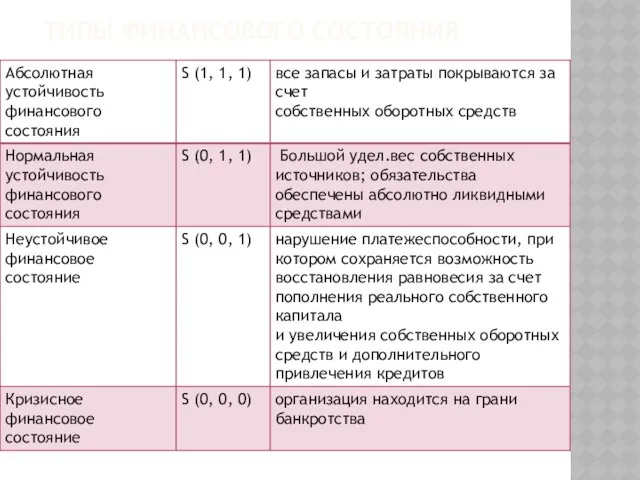

- 12. Типы финансового состояния

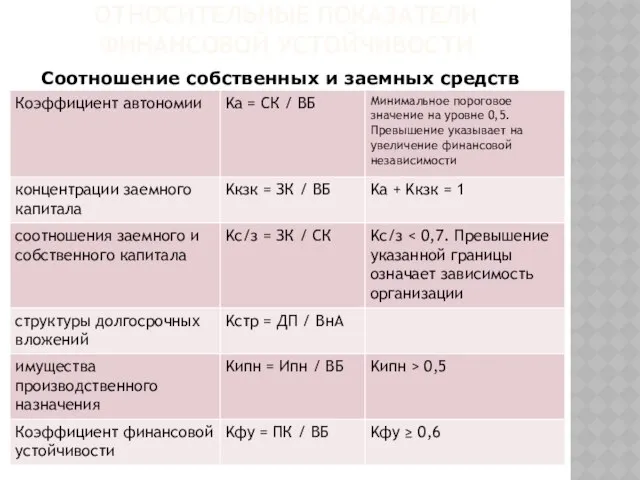

- 13. Относительные показатели финансовой устойчивости Соотношение собственных и заемных средств

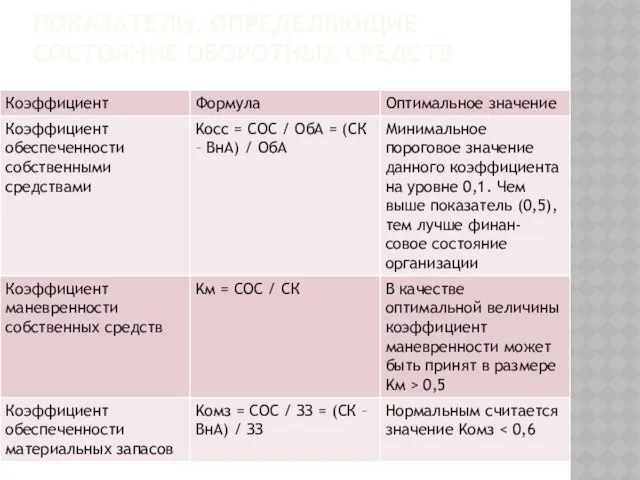

- 14. Показатели, определяющие состояние оборотных средств

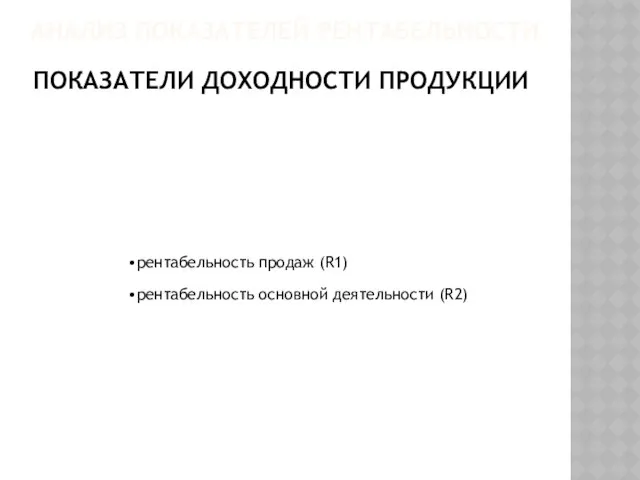

- 15. Анализ показателей рентабельности Показатели доходности продукции

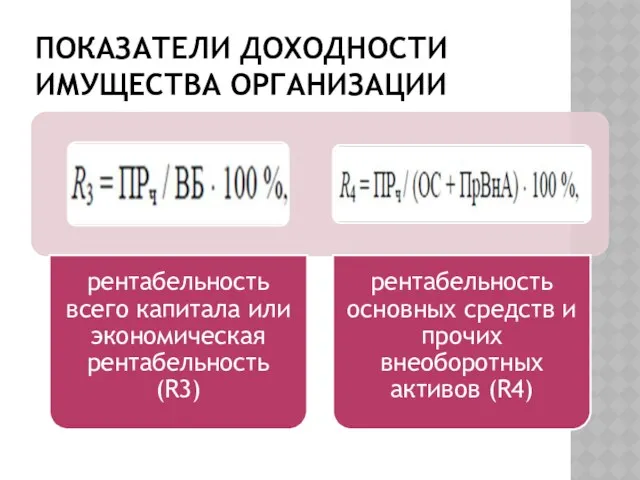

- 16. Показатели доходности имущества организации

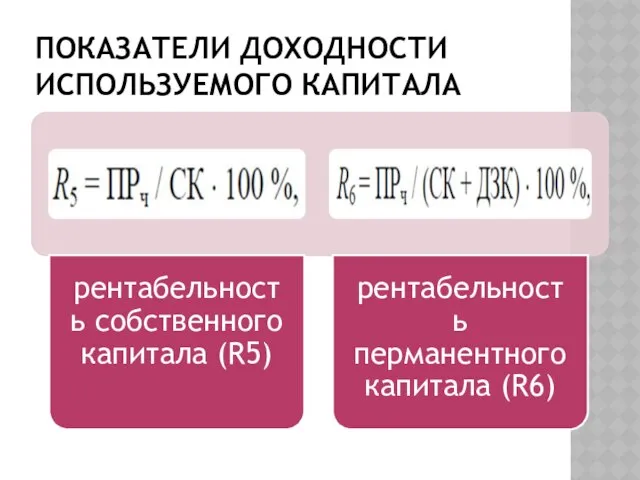

- 17. Показатели доходности используемого капитала

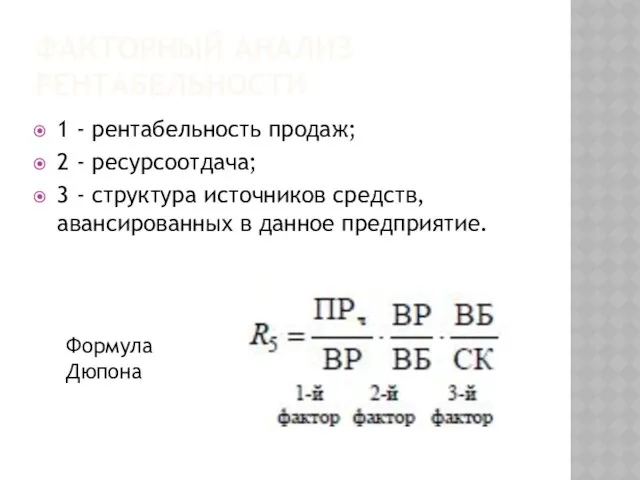

- 18. Факторный анализ рентабельности 1 - рентабельность продаж; 2 - ресурсоотдача; 3 - структура источников средств, авансированных

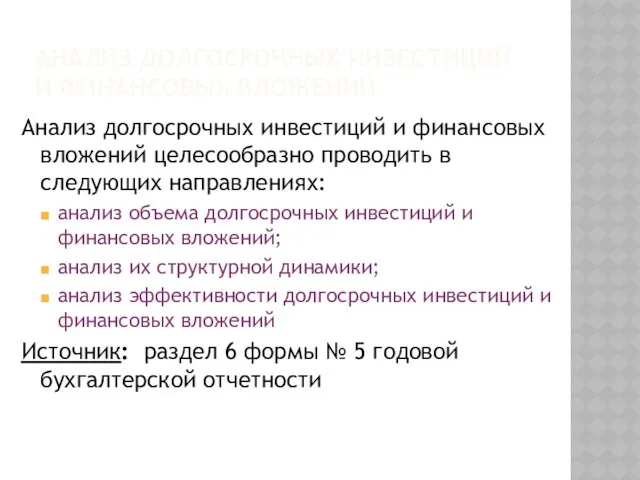

- 19. Анализ долгосрочных инвестиций и финансовых вложений Анализ долгосрочных инвестиций и финансовых вложений целесообразно проводить в следующих

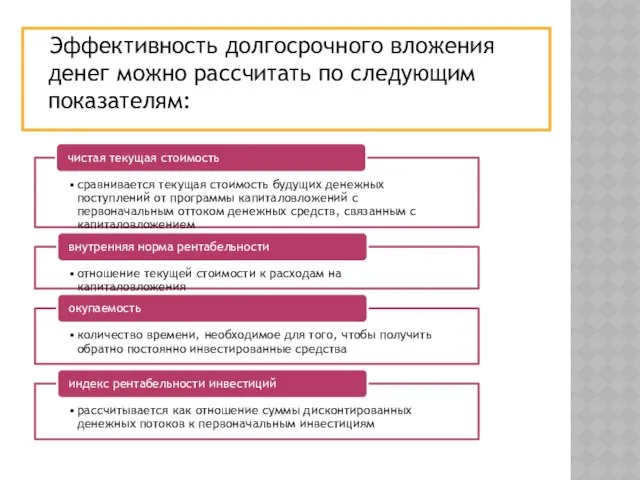

- 20. Эффективность долгосрочного вложения денег можно рассчитать по следующим показателям:

- 22. Скачать презентацию

Доходы и расходы в зависимости от характера, условий и направлений деятельности

Доходы и расходы в зависимости от характера, условий и направлений деятельности

Задачи финансового анализа

Задачи финансового анализа

Источники информации

Финансовая отчетность (форма №2 «отчет о прибылях и убытках»)

Данные аналитического

Источники информации

Финансовая отчетность (форма №2 «отчет о прибылях и убытках»)

Данные аналитического

Методы финансового анализа

Методы финансового анализа

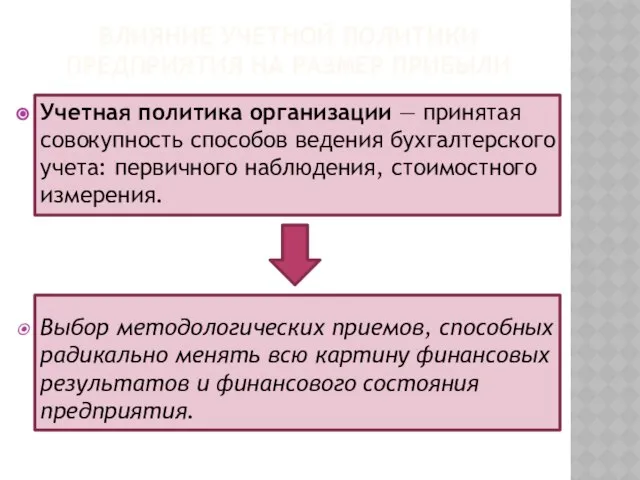

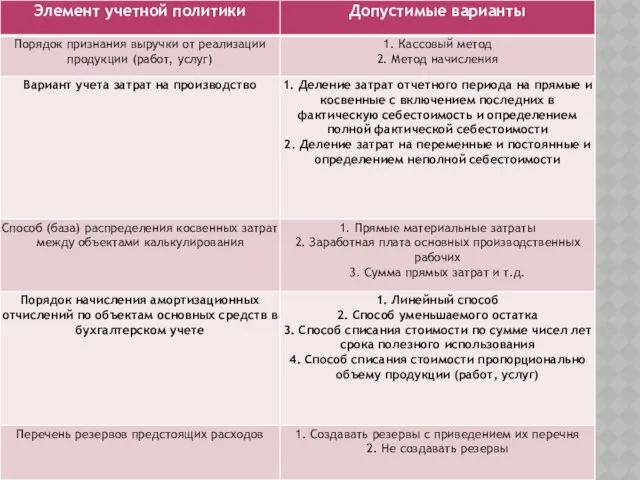

Влияние учетной политики предприятия на размер прибыли

Учетная политика организации — принятая совокупность

Влияние учетной политики предприятия на размер прибыли

Учетная политика организации — принятая совокупность

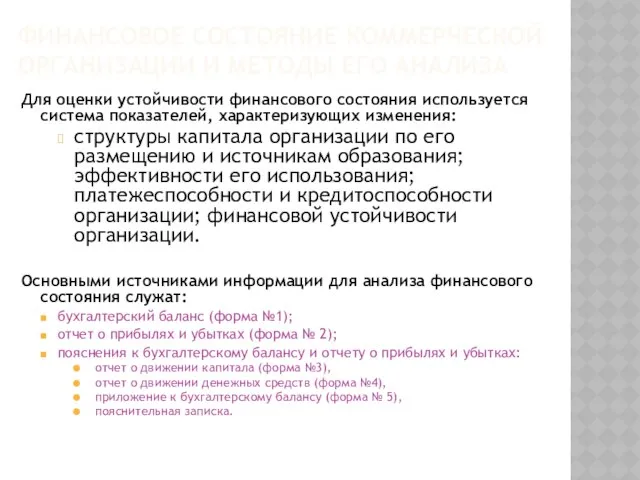

Финансовое состояние коммерческой организации и методы его анализа

Для оценки устойчивости финансового

Финансовое состояние коммерческой организации и методы его анализа

Для оценки устойчивости финансового

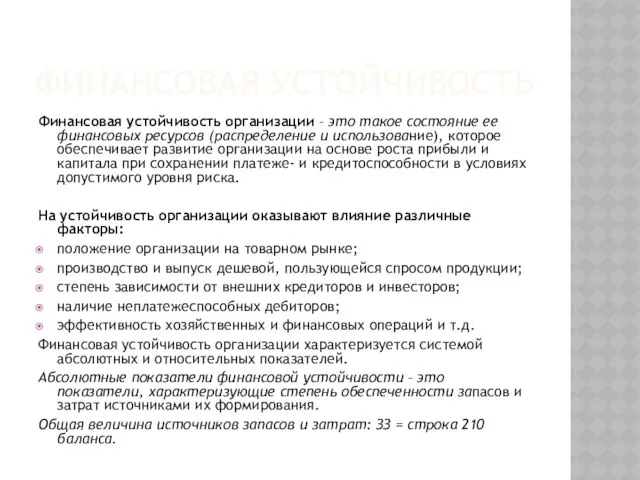

Финансовая устойчивость

Финансовая устойчивость организации – это такое состояние ее финансовых ресурсов

Финансовая устойчивость

Финансовая устойчивость организации – это такое состояние ее финансовых ресурсов

Вычисление трех показателей обеспеченности запасов и затрат источниками средств для их

Вычисление трех показателей обеспеченности запасов и затрат источниками средств для их

Типы финансового состояния

Типы финансового состояния

Относительные показатели финансовой устойчивости

Соотношение собственных и заемных средств

Относительные показатели финансовой устойчивости

Соотношение собственных и заемных средств

Показатели, определяющие состояние оборотных средств

Показатели, определяющие состояние оборотных средств

Анализ показателей рентабельности

Показатели доходности продукции

Анализ показателей рентабельности

Показатели доходности продукции

Показатели доходности имущества организации

Показатели доходности имущества организации

Показатели доходности используемого капитала

Показатели доходности используемого капитала

Факторный анализ рентабельности

1 - рентабельность продаж;

2 - ресурсоотдача;

3 - структура

Факторный анализ рентабельности

1 - рентабельность продаж;

2 - ресурсоотдача;

3 - структура

Анализ долгосрочных инвестиций и финансовых вложений

Анализ долгосрочных инвестиций и финансовых вложений

Анализ долгосрочных инвестиций и финансовых вложений

Анализ долгосрочных инвестиций и финансовых вложений

Эффективность долгосрочного вложения денег можно рассчитать по следующим показателям:

Эффективность долгосрочного вложения денег можно рассчитать по следующим показателям:

Визначення особливостей діагностування блоків керування автомобілів

Визначення особливостей діагностування блоків керування автомобілів Телесность

Телесность  Растениеводство Подготовили: Долиденко Вячеслав

Растениеводство Подготовили: Долиденко Вячеслав Основные теоретические вопросы проектирования ПОР. Шум квантования

Основные теоретические вопросы проектирования ПОР. Шум квантования Валерий Чкалов – легендарный лётчик- испытатель

Валерий Чкалов – легендарный лётчик- испытатель Комплексное решение для вашего бизнеса

Комплексное решение для вашего бизнеса Презентация "Яндекс. Постконтекстная реклама" - скачать презентации по Экономике

Презентация "Яндекс. Постконтекстная реклама" - скачать презентации по Экономике Эффективная работа в команде Светлана Федоровна Алипова-Светозарова Москва - 2012

Эффективная работа в команде Светлана Федоровна Алипова-Светозарова Москва - 2012  IPC-D-325 Table 4-1 Typical Master Drawing

IPC-D-325 Table 4-1 Typical Master Drawing Свойства дифференциала - презентация по Алгебре

Свойства дифференциала - презентация по Алгебре Области действия идентификаторов

Области действия идентификаторов История создания алфавита Автор: Залибовский Вячеслав ученик 4 «а» класса МОУ СОШ №22

История создания алфавита Автор: Залибовский Вячеслав ученик 4 «а» класса МОУ СОШ №22 Конструкция основных узлов многоступенчатой паровой турбины

Конструкция основных узлов многоступенчатой паровой турбины Скит преподобного Саввы. Храм преподобного Саввы Сторожевского

Скит преподобного Саввы. Храм преподобного Саввы Сторожевского Мировые религии

Мировые религии Графіки навантажень ЕЕС та характерних споживачів ЕЕ

Графіки навантажень ЕЕС та характерних споживачів ЕЕ Лидерство и руководство в малых группах

Лидерство и руководство в малых группах  «Наименьшее общее кратное» - презентация по Алгебре

«Наименьшее общее кратное» - презентация по Алгебре Cтародавні архітектурні пам'ятки давньої Греції та Риму

Cтародавні архітектурні пам'ятки давньої Греції та Риму Основы квантовой механики

Основы квантовой механики  Формирование восприятия

Формирование восприятия Лекция № 1. История медицины как часть общей истории науки

Лекция № 1. История медицины как часть общей истории науки Plagiarism in Kazakhstan

Plagiarism in Kazakhstan My sport idol Vasily Mosin

My sport idol Vasily Mosin Презентация What Is the Fiscal Cliff?

Презентация What Is the Fiscal Cliff? Тактика производства следственного эксперимента и проверки показаний на месте

Тактика производства следственного эксперимента и проверки показаний на месте  Средства защиты от электрического тока

Средства защиты от электрического тока  «Золотой век» русской культуры

«Золотой век» русской культуры