- Анализ и диагностика финансового состояния предприятия

Содержание

- 2. ЛЕКЦИЯ Анализ и диагностика финансового состояния предприятия

- 3. План лекции 1. Понятие, основные задачи, источники информации 2. Анализ размещения капитала предприятия и источников его

- 4. Понятие, основные задачи, источники информации

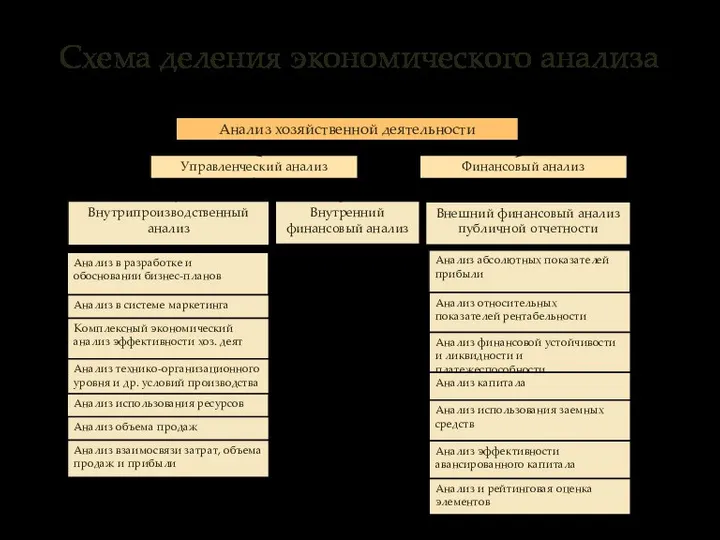

- 5. Анализ хозяйственной деятельности Внутрипроизводственный анализ Внутренний финансовый анализ Управленческий анализ Финансовый анализ Анализ в разработке и

- 6. Финансовый анализ направлен на изучение прошлого и текущего финансового положения и результатов деятельности организации. При этом

- 7. Финансовый анализ служит:

- 8. Финансовый анализ служит: - Для выявления проблем управления производственно-коммерческой деятельностью

- 9. Финансовый анализ служит: - Для выявления проблем управления производственно-коммерческой деятельностью - Для оценки деятельности руководства организации

- 10. Финансовый анализ служит: - Для выявления проблем управления производственно-коммерческой деятельностью - Для оценки деятельности руководства организации

- 11. Финансовый анализ служит: - Для выявления проблем управления производственно-коммерческой деятельностью - Для оценки деятельности руководства организации

- 12. Целью финансового анализа является получение ключевых (наиболее информативных) параметров, дающих объективную и наиболее точную картину финансового

- 13. Объектом анализа может выступать:

- 14. Объектом анализа может выступать: - Финансовое состояние организации

- 15. Объектом анализа может выступать: - Финансовое состояние организации - Финансовые результаты организации

- 16. Объектом анализа может выступать: - Финансовое состояние организации - Финансовые результаты организации - Деловая активность организации

- 17. Объектом анализа может выступать: - Финансовое состояние организации - Финансовые результаты организации - Деловая активность организации

- 18. Субъектом анализа выступает человек, занимающийся аналитической работой и подготавливающий аналитические отчеты для руководства.

- 19. На современном этапе развития экономического анализа в российской экономике применяются несколько методик анализа финансового состояния, являющихся

- 20. Основные методики анализа финансового состояния:

- 21. Основные методики анализа финансового состояния: - Горизонтальный (временной) анализ – анализ изменений и причин изменений уровня

- 22. Основные методики анализа финансового состояния: - Горизонтальный (временной) анализ – анализ изменений и причин изменений уровня

- 23. Основные методики анализа финансового состояния: - Трендовый анализ – анализ финансовых сводок за ряд лет отчетных

- 24. Основные методики анализа финансового состояния: - Трендовый анализ – анализ финансовых сводок за ряд лет отчетных

- 25. Основные методики анализа финансового состояния: - Сравнительный анализ – анализ сводных показателей отчетности в сравнении с

- 26. Основные методики анализа финансового состояния: - Сравнительный анализ – анализ сводных показателей отчетности в сравнении с

- 27. Анализ финансового состояния предприятия целесообразно проводить в следующей последовательности:

- 28. Анализ финансового состояния предприятия целесообразно проводить в следующей последовательности: - Подготовка информации к анализу

- 29. Анализ финансового состояния предприятия целесообразно проводить в следующей последовательности: - Подготовка информации к анализу - Анализ

- 30. Анализ финансового состояния предприятия целесообразно проводить в следующей последовательности: - Подготовка информации к анализу - Анализ

- 31. Анализ финансового состояния предприятия целесообразно проводить в следующей последовательности: - Подготовка информации к анализу - Анализ

- 32. Анализ финансового состояния предприятия целесообразно проводить в следующей последовательности: - Подготовка информации к анализу - Анализ

- 33. Анализ финансового состояния предприятия целесообразно проводить в следующей последовательности: - Подготовка информации к анализу - Анализ

- 34. Анализ финансового состояния предприятия целесообразно проводить в следующей последовательности: - Подготовка информации к анализу - Анализ

- 35. Анализ финансового состояния предприятия целесообразно проводить в следующей последовательности: - Подготовка информации к анализу - Анализ

- 36. Анализ финансового состояния предприятия целесообразно проводить в следующей последовательности: - Подготовка информации к анализу - Анализ

- 37. Источниками информации служат:

- 38. Источниками информации служат: - Бухгалтерская финансовая отчетность

- 39. Источниками информации служат: - Бухгалтерская финансовая отчетность - Данные бизнес-планов предприятия

- 40. Источниками информации служат: - Бухгалтерская финансовая отчетность - Данные бизнес-планов предприятия - Первичная бухгалтерская документация

- 41. Источниками информации служат: - Бухгалтерская финансовая отчетность - Данные бизнес-планов предприятия - Первичная бухгалтерская документация -

- 42. Бухгалтерская финансовая отчетность:

- 43. Бухгалтерская финансовая отчетность: форма №1 – Бухгалтерский баланс

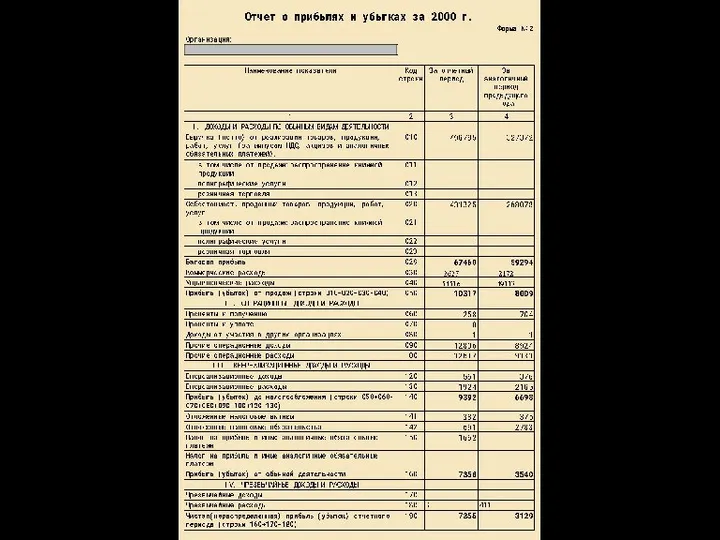

- 44. Бухгалтерская финансовая отчетность: форма №1 – Бухгалтерский баланс форма №2 – Отчет о прибылях и убытках

- 45. Бухгалтерская финансовая отчетность: форма №1 – Бухгалтерский баланс форма №2 – Отчет о прибылях и убытках

- 46. Бухгалтерская финансовая отчетность: форма №1 – Бухгалтерский баланс форма №2 – Отчет о прибылях и убытках

- 47. Бухгалтерская финансовая отчетность: форма №1 – Бухгалтерский баланс форма №2 – Отчет о прибылях и убытках

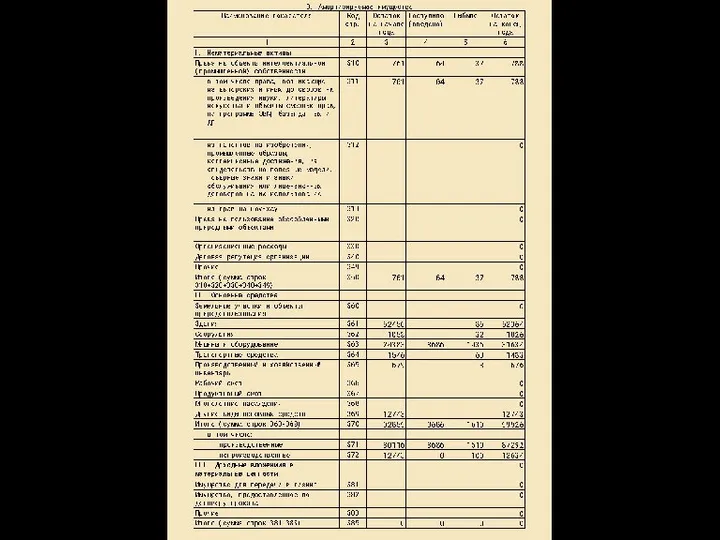

- 58. Анализ размещения капитала предприятия и источников его формирования

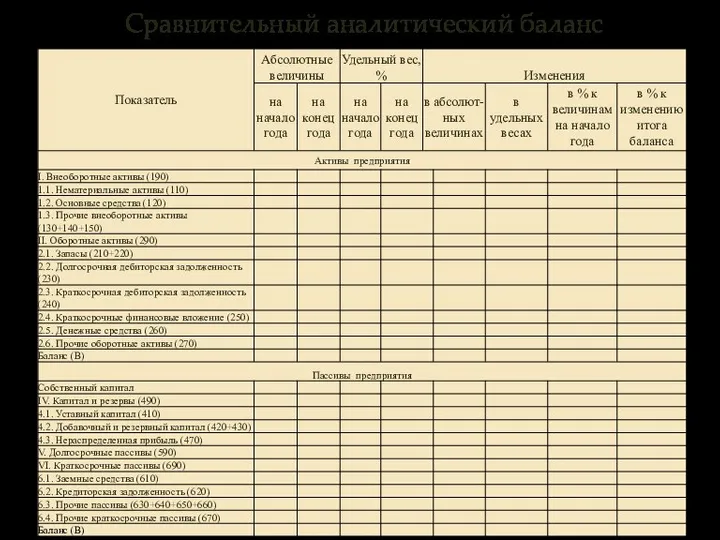

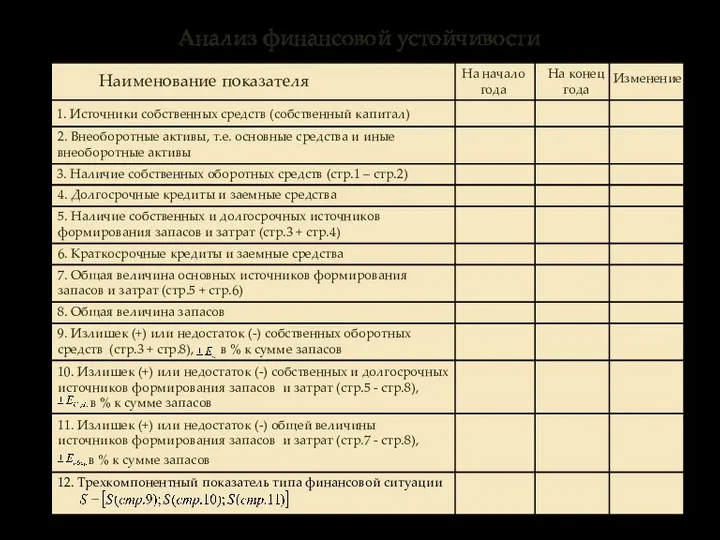

- 59. При анализе имущества предприятия целесообразно составить сравнительный аналитический баланс-нетто, позволяющий получить ряд важнейших характеристик имущества предприятия:

- 60. При анализе имущества предприятия целесообразно составить сравнительный аналитический баланс-нетто, позволяющий получить ряд важнейших характеристик имущества предприятия:

- 61. При анализе имущества предприятия целесообразно составить сравнительный аналитический баланс-нетто, позволяющий получить ряд важнейших характеристик имущества предприятия:

- 62. При анализе имущества предприятия целесообразно составить сравнительный аналитический баланс-нетто, позволяющий получить ряд важнейших характеристик имущества предприятия:

- 63. При анализе имущества предприятия целесообразно составить сравнительный аналитический баланс-нетто, позволяющий получить ряд важнейших характеристик имущества предприятия:

- 64. При анализе имущества предприятия целесообразно составить сравнительный аналитический баланс-нетто, позволяющий получить ряд важнейших характеристик имущества предприятия:

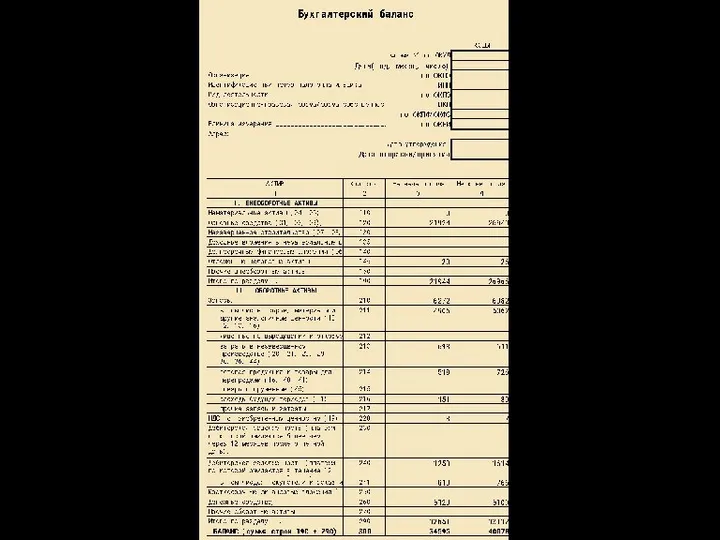

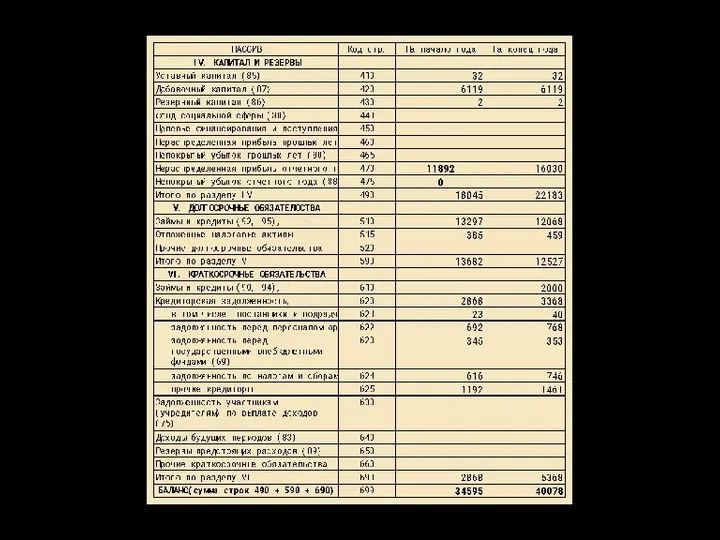

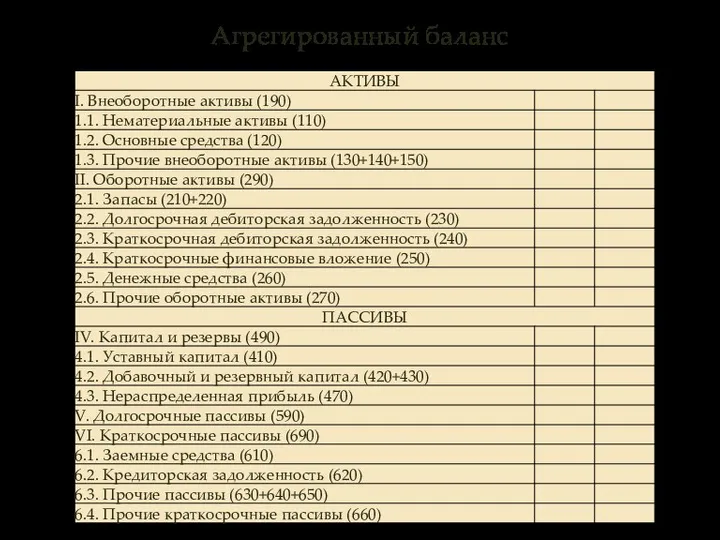

- 65. Агрегированный баланс

- 66. Сравнительный аналитический баланс

- 67. Анализ финансовой устойчивости предприятия

- 68. Финансовая устойчивость отражает соотношение собственного и заемного капитала, темпы накопления собственного капитала в результате текущей, инвестиционной

- 69. Анализ финансовой устойчивости с использованием трехкомпонентного показателя

- 70. Анализ финансовой устойчивости с использованием трехкомпонентного показателя Для оценки финансовой устойчивости, согласно работам Шеремета А.Д. и

- 71. Анализ финансовой устойчивости с использованием трехкомпонентного показателя Для оценки финансовой устойчивости, согласно работам Шеремета А.Д. и

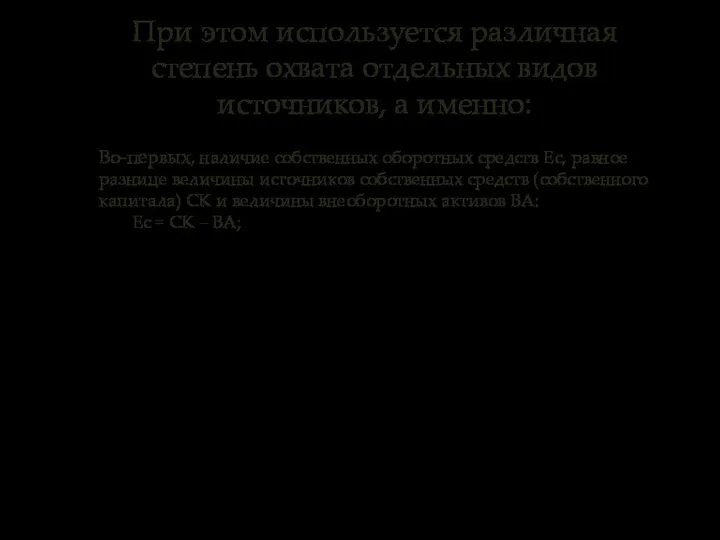

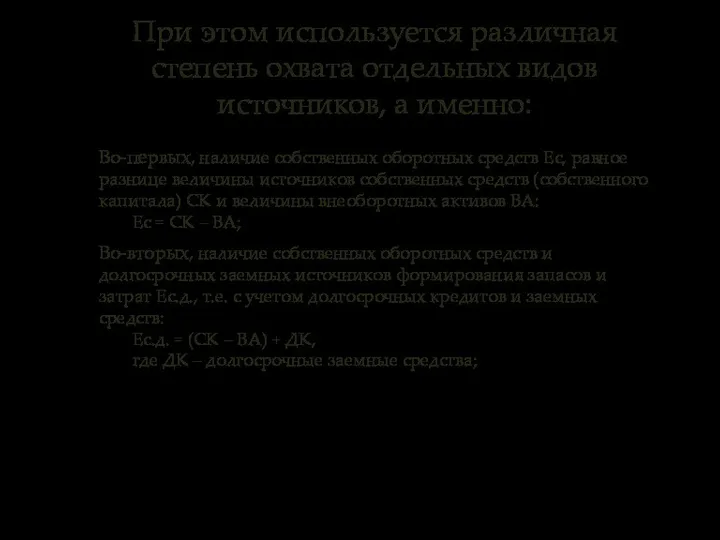

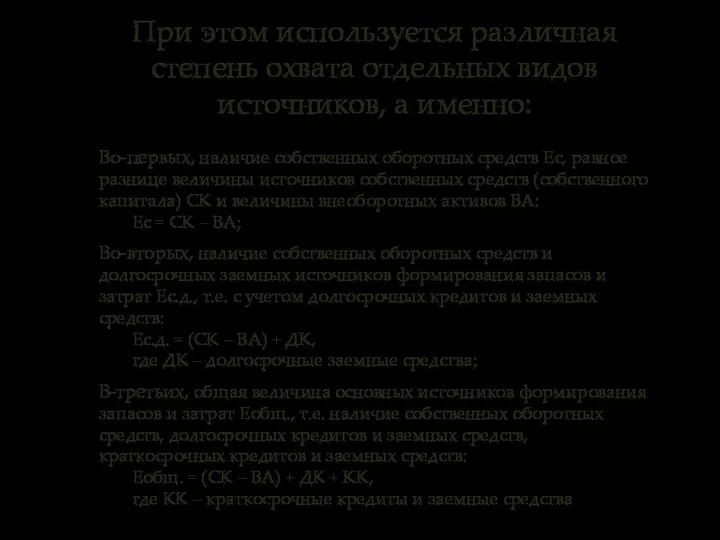

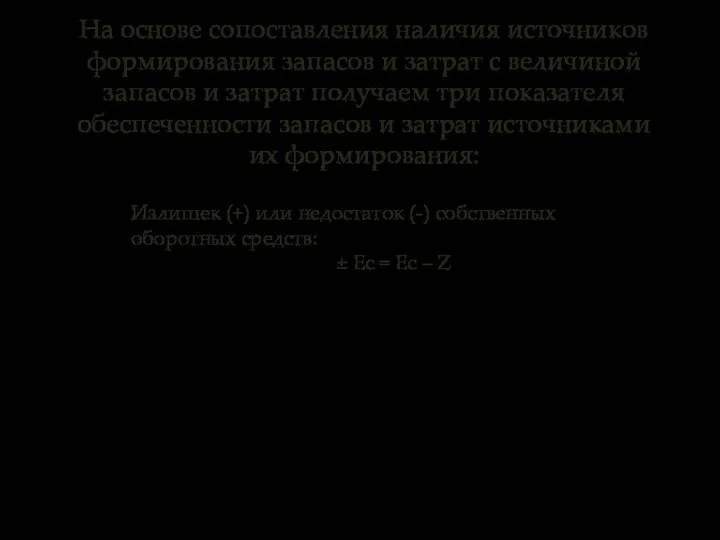

- 72. При этом используется различная степень охвата отдельных видов источников, а именно:

- 73. При этом используется различная степень охвата отдельных видов источников, а именно: Во-первых, наличие собственных оборотных средств

- 74. При этом используется различная степень охвата отдельных видов источников, а именно: Во-первых, наличие собственных оборотных средств

- 75. При этом используется различная степень охвата отдельных видов источников, а именно: Во-первых, наличие собственных оборотных средств

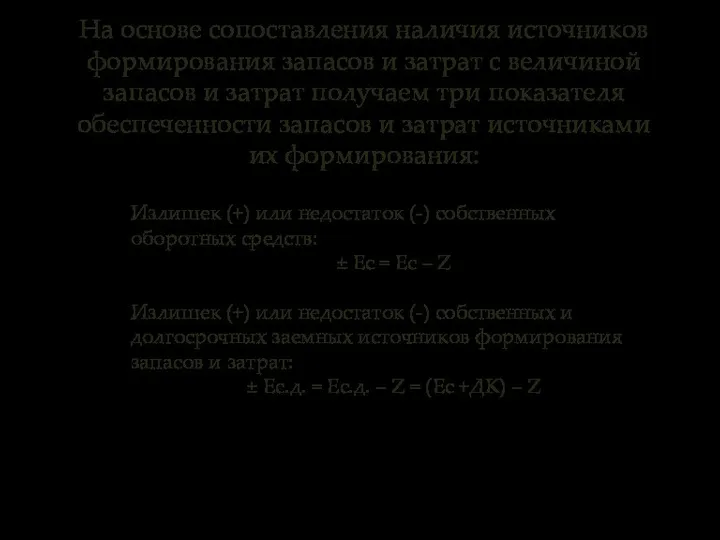

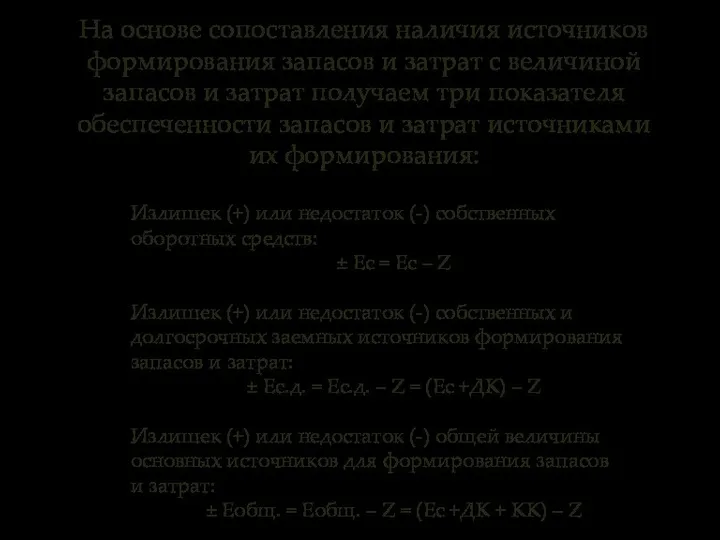

- 76. На основе сопоставления наличия источников формирования запасов и затрат с величиной запасов и затрат получаем три

- 77. На основе сопоставления наличия источников формирования запасов и затрат с величиной запасов и затрат получаем три

- 78. На основе сопоставления наличия источников формирования запасов и затрат с величиной запасов и затрат получаем три

- 79. На основе сопоставления наличия источников формирования запасов и затрат с величиной запасов и затрат получаем три

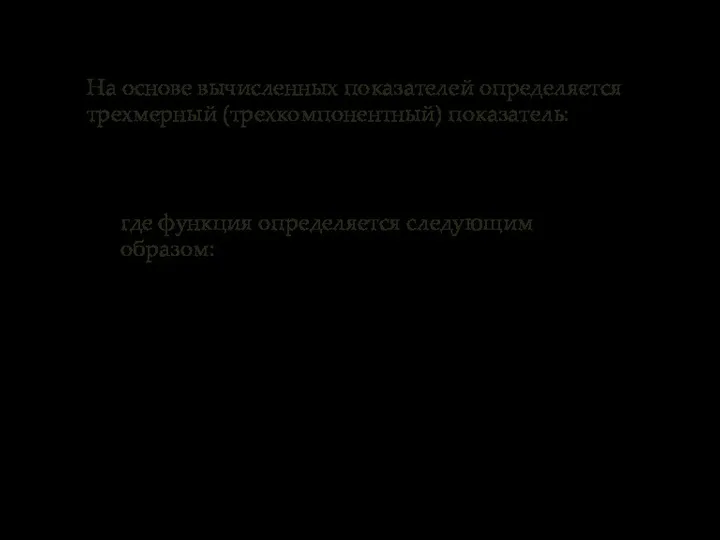

- 80. На основе вычисленных показателей определяется трехмерный (трехкомпонентный) показатель: где функция определяется следующим образом:

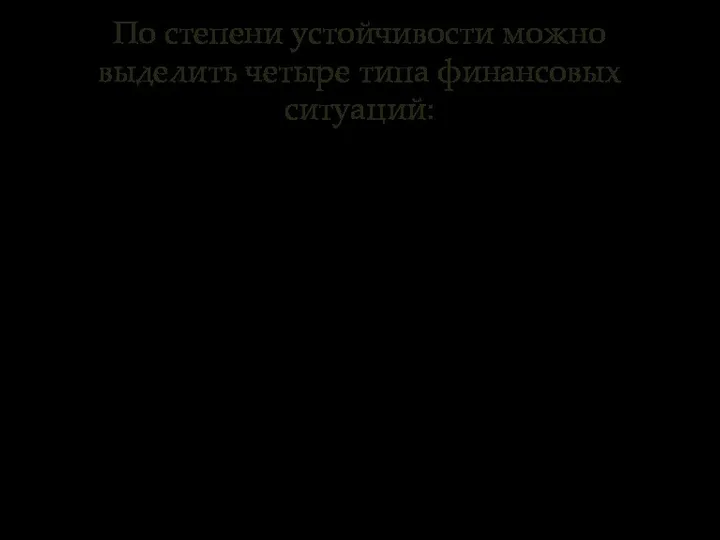

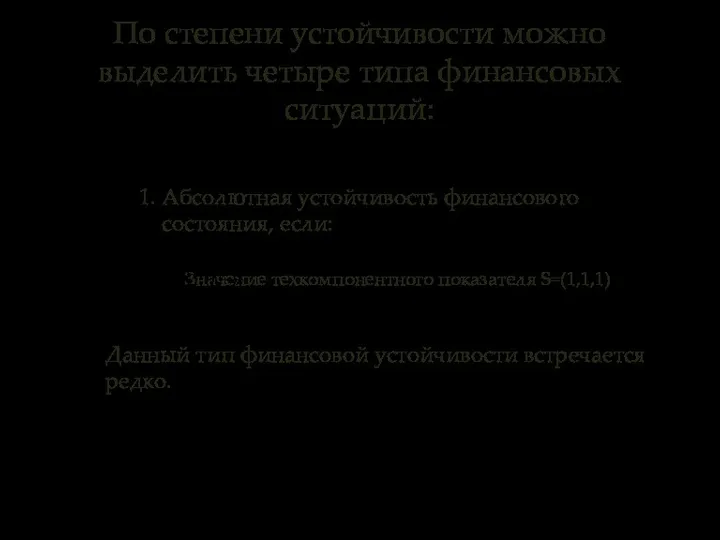

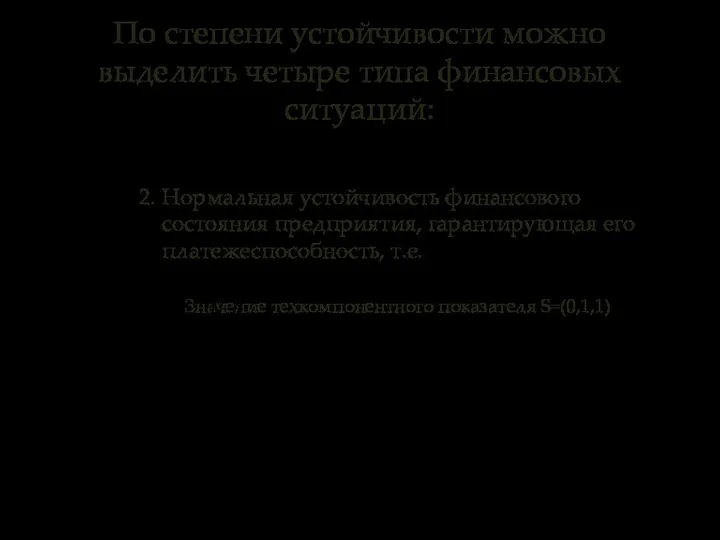

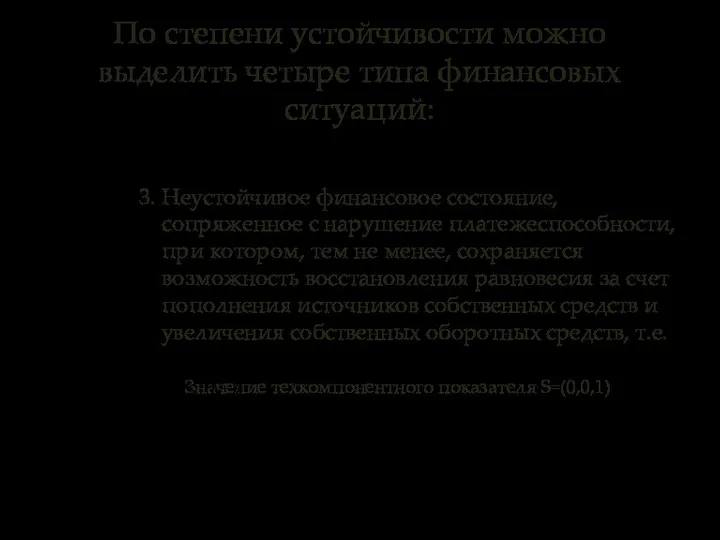

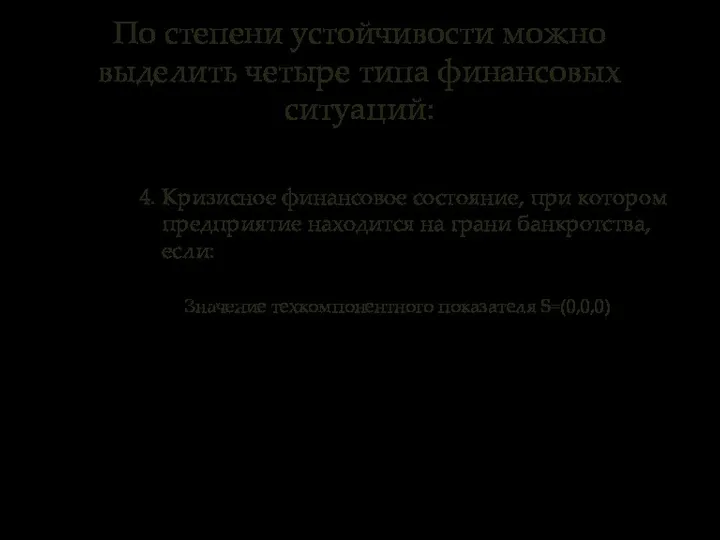

- 81. По степени устойчивости можно выделить четыре типа финансовых ситуаций:

- 82. По степени устойчивости можно выделить четыре типа финансовых ситуаций: 1. Абсолютная устойчивость финансового состояния, если: Значение

- 83. По степени устойчивости можно выделить четыре типа финансовых ситуаций: 2. Нормальная устойчивость финансового состояния предприятия, гарантирующая

- 84. По степени устойчивости можно выделить четыре типа финансовых ситуаций: 3. Неустойчивое финансовое состояние, сопряженное с нарушение

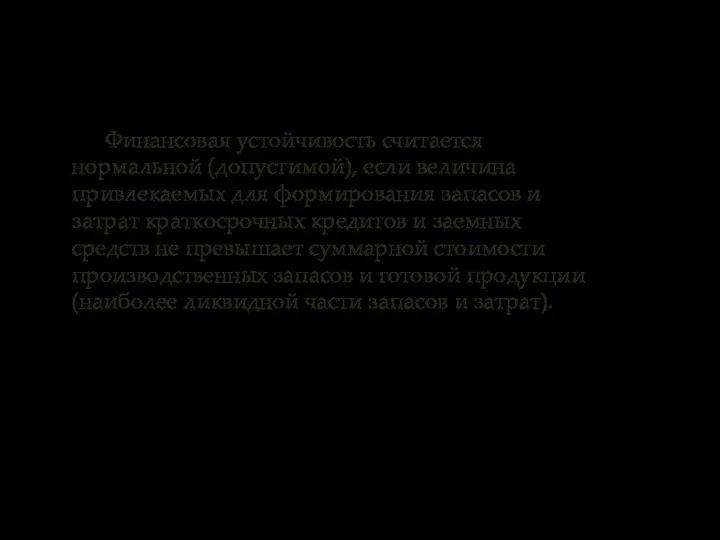

- 85. Финансовая устойчивость считается нормальной (допустимой), если величина привлекаемых для формирования запасов и затрат краткосрочных кредитов и

- 86. По степени устойчивости можно выделить четыре типа финансовых ситуаций: 4. Кризисное финансовое состояние, при котором предприятие

- 87. Анализ финансовой устойчивости

- 88. Анализ финансовой устойчивости организации через систему коэффициентов

- 89. Анализ финансовой устойчивости организации через систему коэффициентов Финансовые коэффициенты рыночной устойчивости во многом базируются на показателях

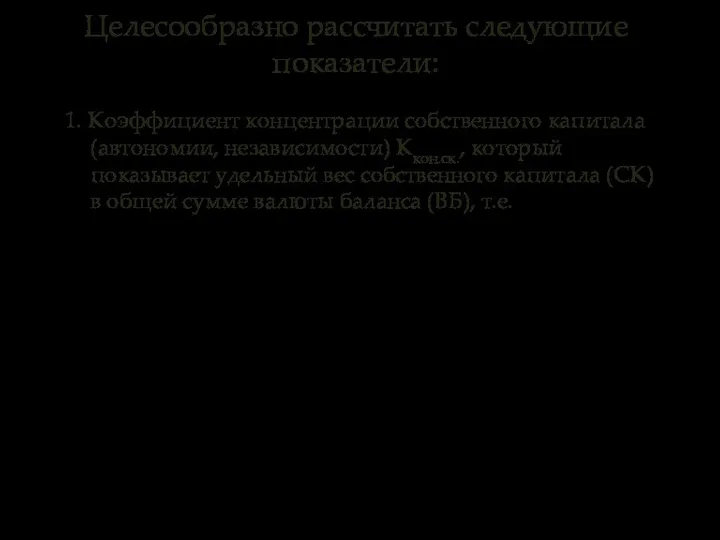

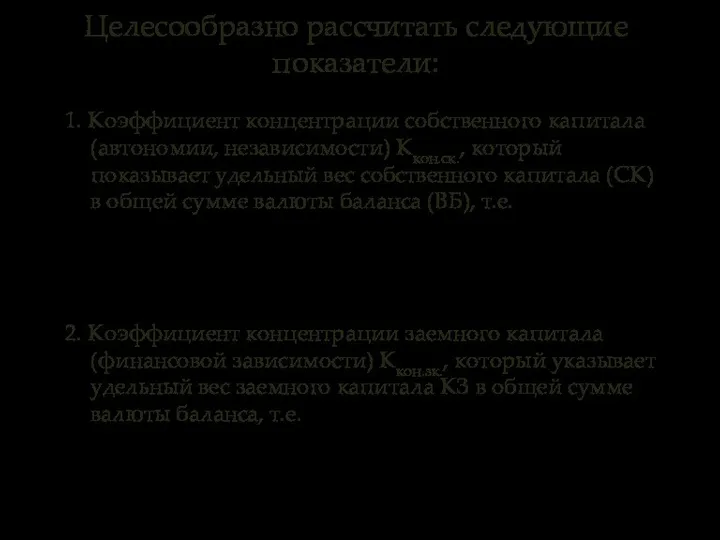

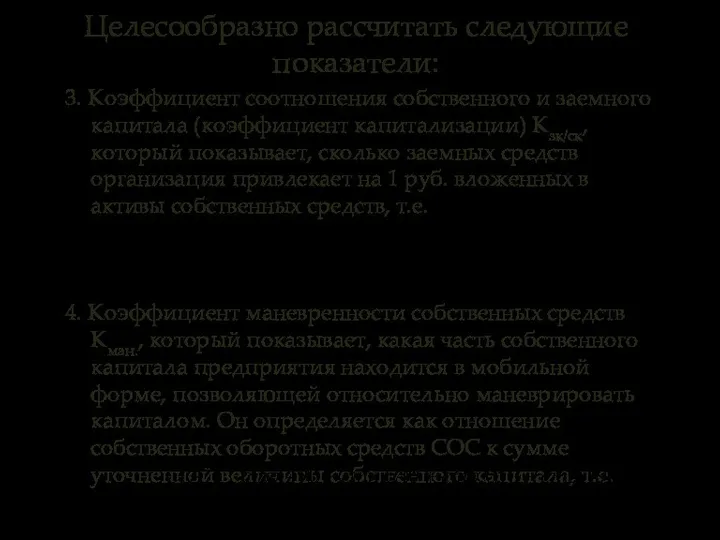

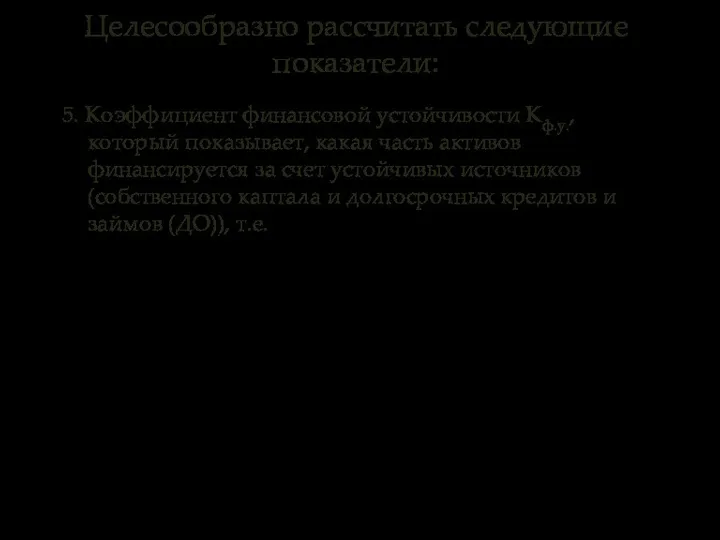

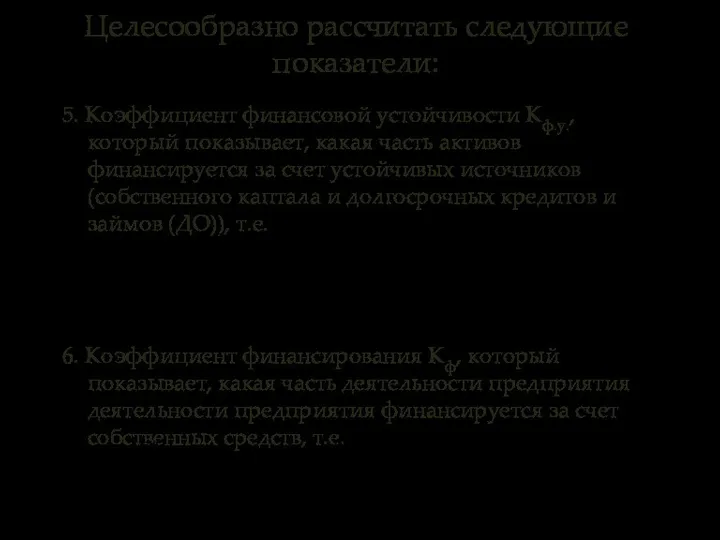

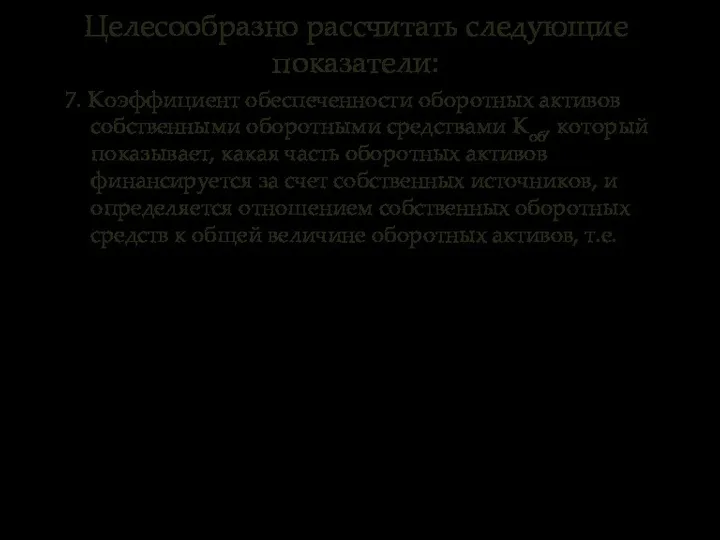

- 90. Целесообразно рассчитать следующие показатели:

- 91. 1. Коэффициент концентрации собственного капитала (автономии, независимости) Ккон.ск., который показывает удельный вес собственного капитала (СК) в

- 92. 1. Коэффициент концентрации собственного капитала (автономии, независимости) Ккон.ск., который показывает удельный вес собственного капитала (СК) в

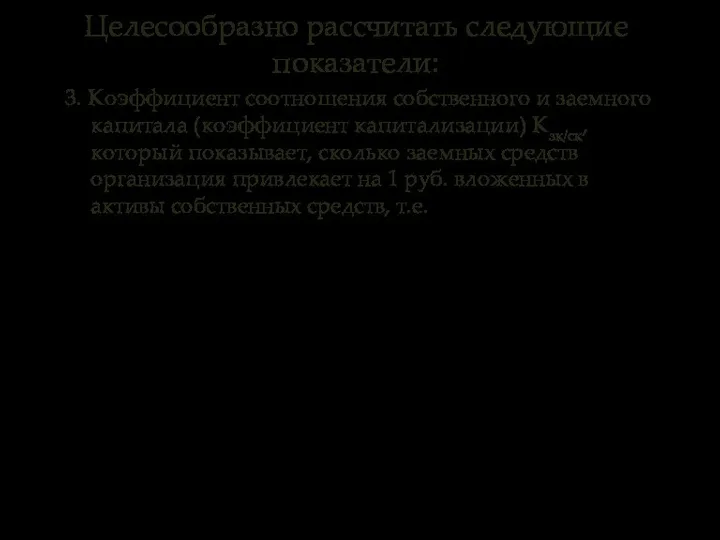

- 93. 3. Коэффициент соотношения собственного и заемного капитала (коэффициент капитализации) Кзк/ск, который показывает, сколько заемных средств организация

- 94. 3. Коэффициент соотношения собственного и заемного капитала (коэффициент капитализации) Кзк/ск, который показывает, сколько заемных средств организация

- 95. 5. Коэффициент финансовой устойчивости Кф.у., который показывает, какая часть активов финансируется за счет устойчивых источников (собственного

- 96. 5. Коэффициент финансовой устойчивости Кф.у., который показывает, какая часть активов финансируется за счет устойчивых источников (собственного

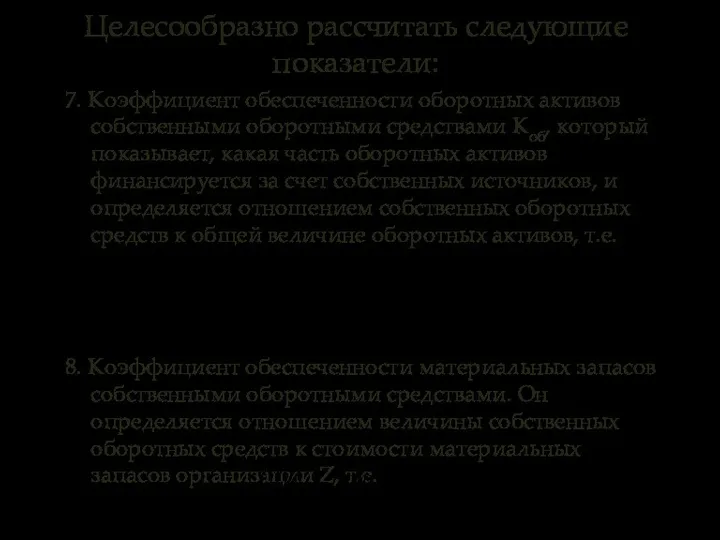

- 97. 7. Коэффициент обеспеченности оборотных активов собственными оборотными средствами Коб, который показывает, какая часть оборотных активов финансируется

- 98. 7. Коэффициент обеспеченности оборотных активов собственными оборотными средствами Коб, который показывает, какая часть оборотных активов финансируется

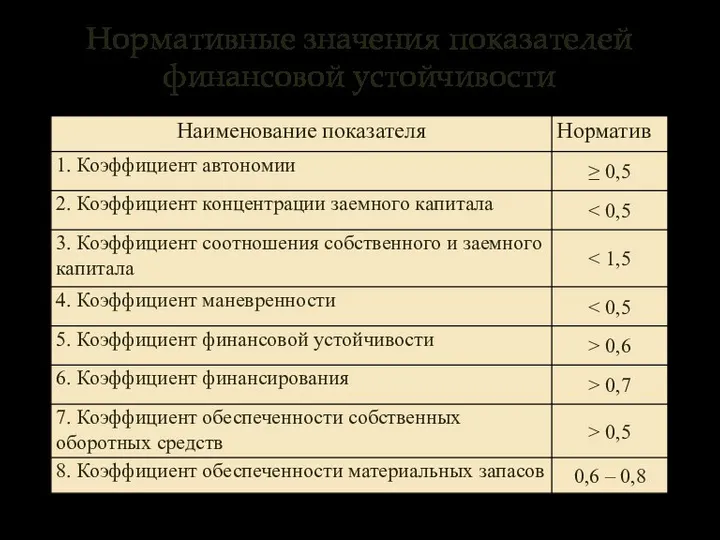

- 99. Нормативные значения показателей финансовой устойчивости

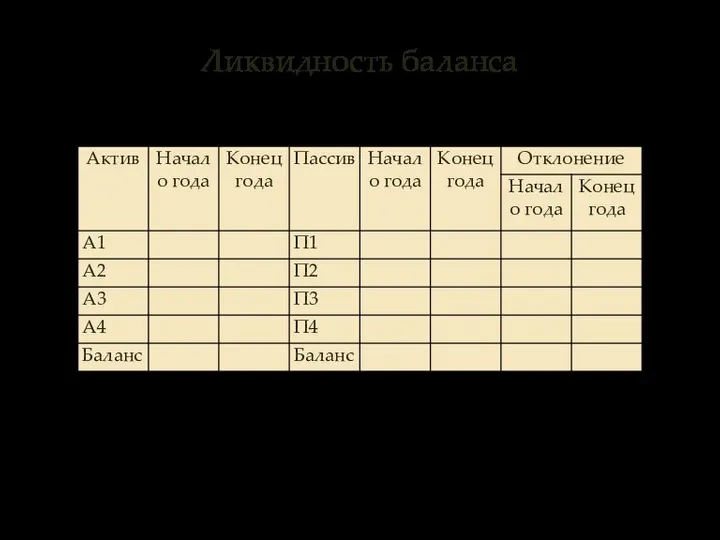

- 100. Анализ ликвидности баланса и платежеспособности предприятия

- 101. Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в денежную форму

- 102. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных

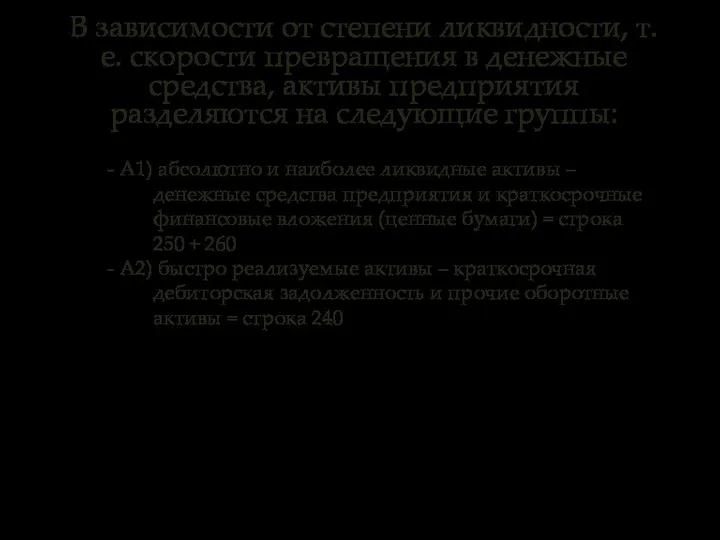

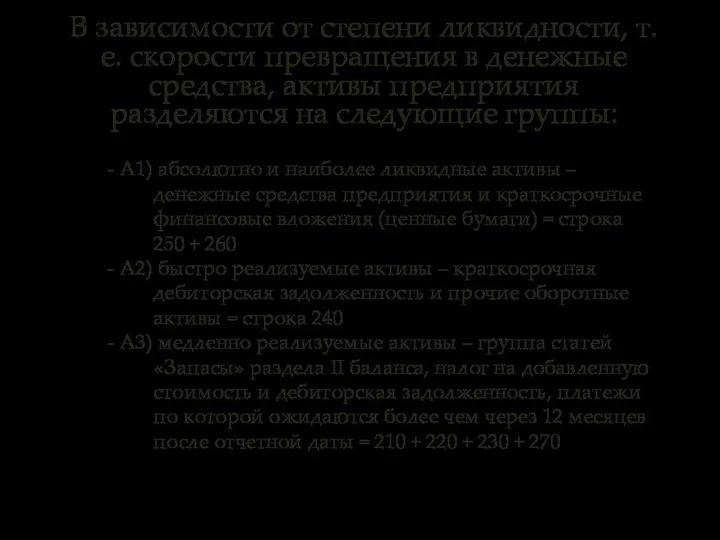

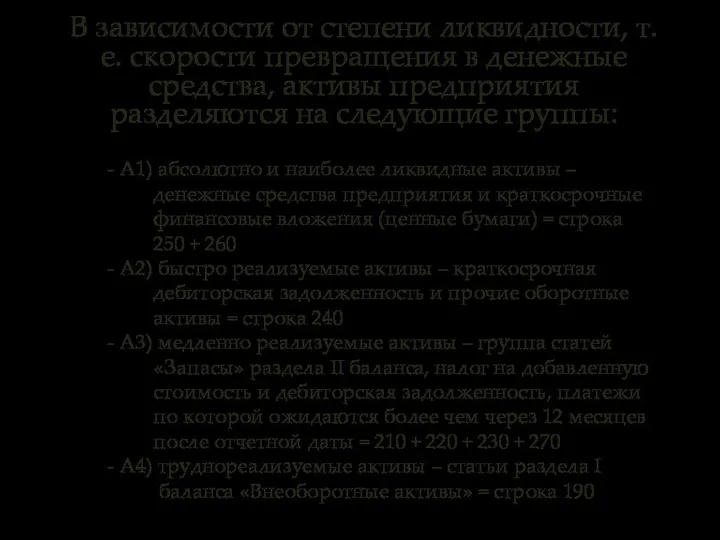

- 103. В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие

- 104. В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие

- 105. В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие

- 106. В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие

- 107. В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие

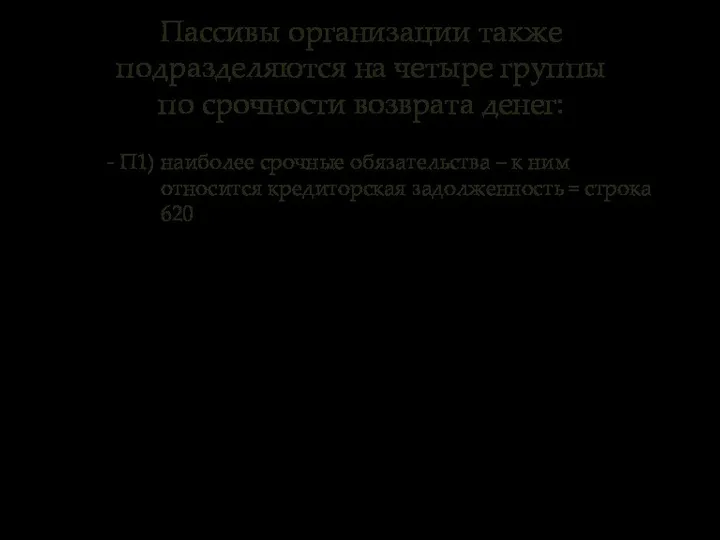

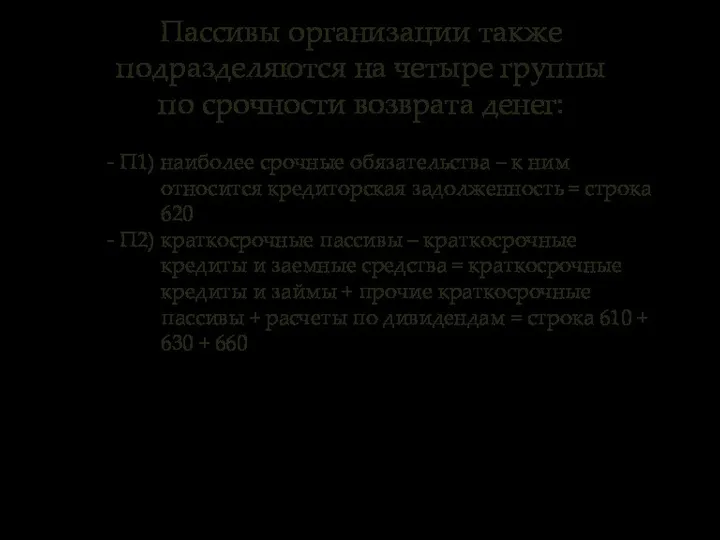

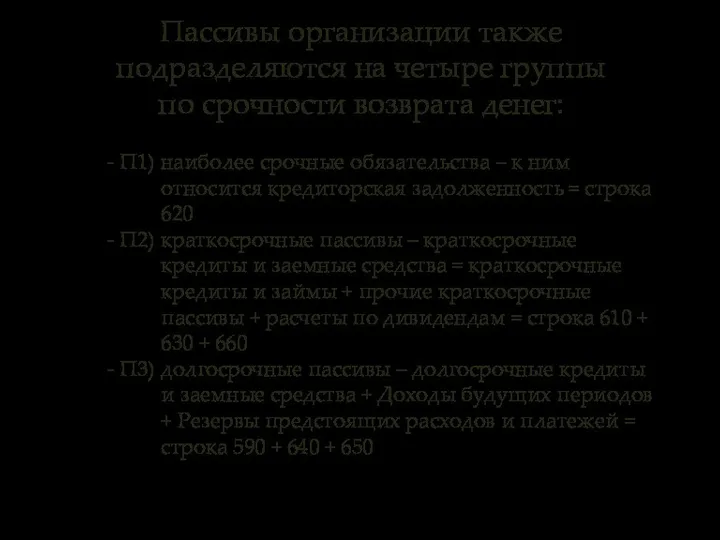

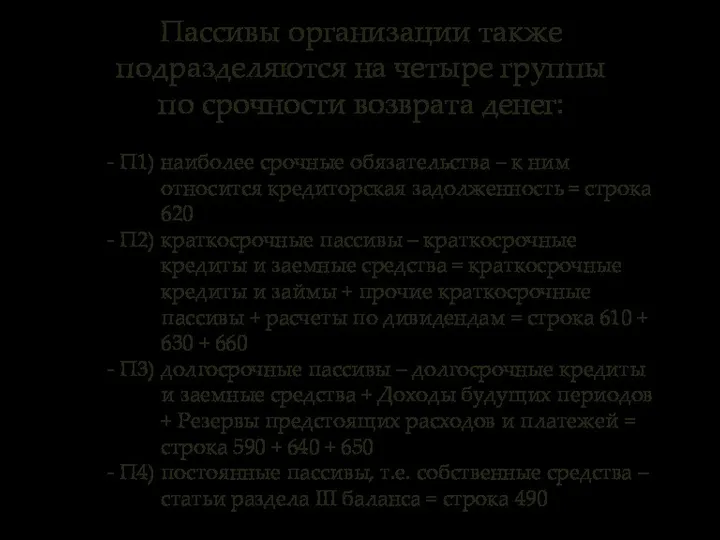

- 108. Пассивы организации также подразделяются на четыре группы по срочности возврата денег:

- 109. Пассивы организации также подразделяются на четыре группы по срочности возврата денег: - П1) наиболее срочные обязательства

- 110. Пассивы организации также подразделяются на четыре группы по срочности возврата денег: - П1) наиболее срочные обязательства

- 111. Пассивы организации также подразделяются на четыре группы по срочности возврата денег: - П1) наиболее срочные обязательства

- 112. Пассивы организации также подразделяются на четыре группы по срочности возврата денег: - П1) наиболее срочные обязательства

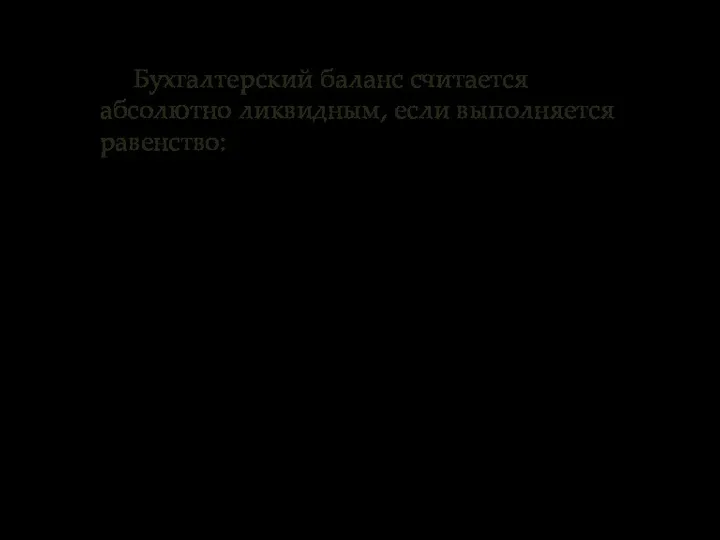

- 113. Бухгалтерский баланс считается абсолютно ликвидным, если выполняется равенство:

- 114. Ликвидность баланса

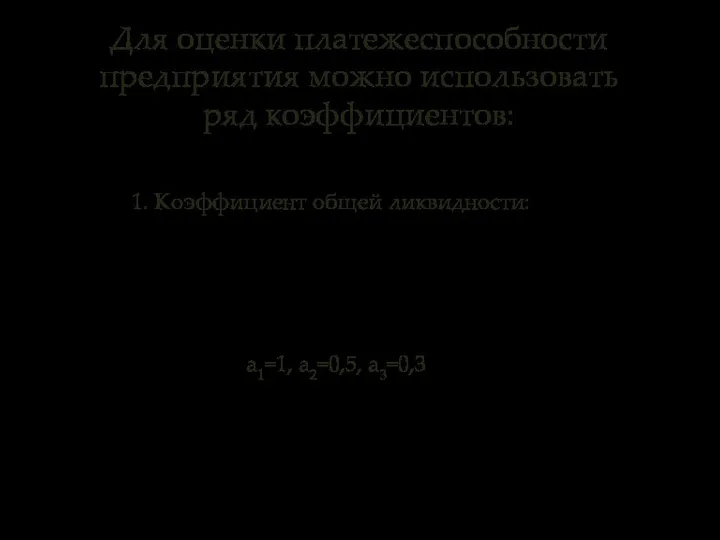

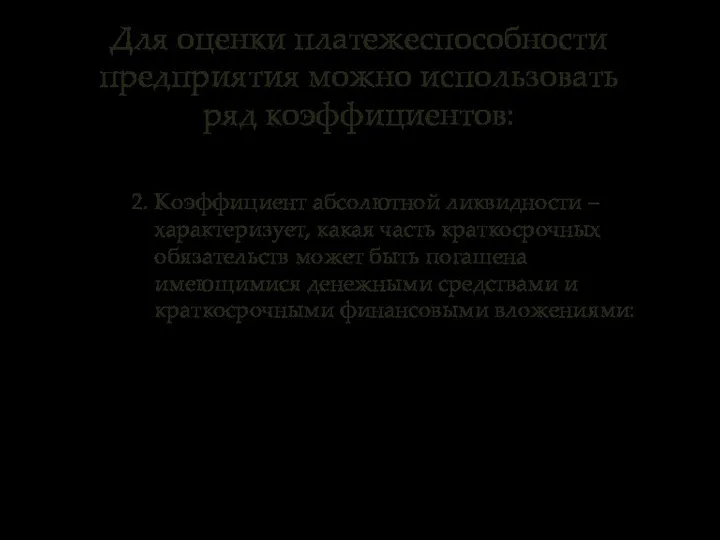

- 115. Для оценки платежеспособности предприятия можно использовать ряд коэффициентов:

- 116. Для оценки платежеспособности предприятия можно использовать ряд коэффициентов: 1. Коэффициент общей ликвидности: а1=1, а2=0,5, а3=0,3

- 117. Для оценки платежеспособности предприятия можно использовать ряд коэффициентов: 2. Коэффициент абсолютной ликвидности – характеризует, какая часть

- 118. Для оценки платежеспособности предприятия можно использовать ряд коэффициентов: 3. Коэффициент промежуточной ликвидности: Этот коэффициент показывает, какая

- 119. Для оценки платежеспособности предприятия можно использовать ряд коэффициентов: 4. Коэффициент текущей ликвидности показывает, какую часть текущих

- 120. Для оценки платежеспособности предприятия можно использовать ряд коэффициентов: 5. Коэффициент маневренности функционирующего капитала показывает, какая часть

- 121. Для оценки платежеспособности предприятия можно использовать ряд коэффициентов: 6. Доля оборотных средств в активах предприятия:

- 122. Для оценки платежеспособности предприятия можно использовать ряд коэффициентов: 7. Коэффициент обеспеченности собственными средствами, который характеризует наличие

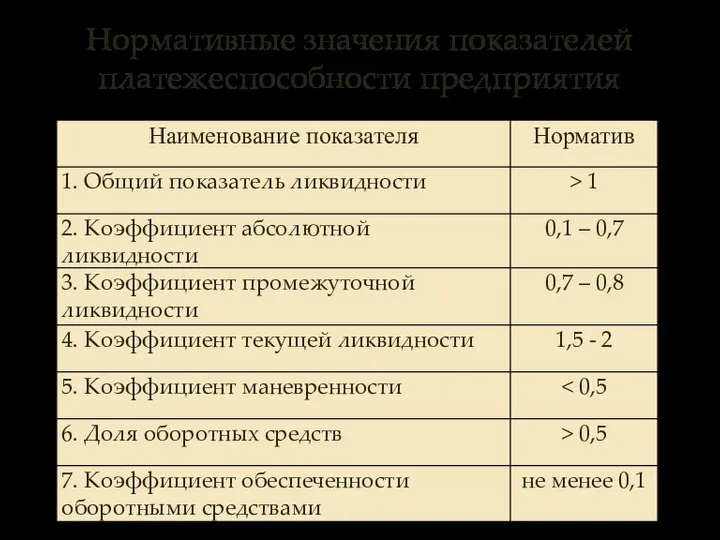

- 123. Нормативные значения показателей платежеспособности предприятия

- 124. Оценка вероятности банкротства хозяйствующего субъекта

- 125. Хозяйственные отношения между хозяйствующими субъектами регламентируются ФЗ №127-ФЗ «О несостоятельности (банкротстве)» от 26.10.02г., с последней редакцией

- 126. Под несостоятельностью (банкротством) понимается неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и

- 127. Согласно действующим нормативным документам юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам (за полученные

- 128. Действующим в РФ порядком установлено, что решения о несостоятельности (банкротстве) предприятий принимаются:

- 129. Действующим в РФ порядком установлено, что решения о несостоятельности (банкротстве) предприятий принимаются: - В добровольном порядке

- 130. Действующим в РФ порядком установлено, что решения о несостоятельности (банкротстве) предприятий принимаются: - В добровольном порядке

- 131. Действующим в РФ порядком установлено, что решения о несостоятельности (банкротстве) предприятий принимаются: - В добровольном порядке

- 132. Показателем для определения неудовлетворительной структуры баланса предприятия является выполнение одного из следующих условий:

- 133. - Коэффициент текущей ликвидности на конец отчетного периода меньше 2, т.к. он характеризует степень общего покрытия

- 134. - Коэффициент текущей ликвидности на конец отчетного периода меньше 2, т.к. он характеризует степень общего покрытия

- 135. Для определения возможности или невозможности восстановления платежеспособности должника проводится финансовый анализ.

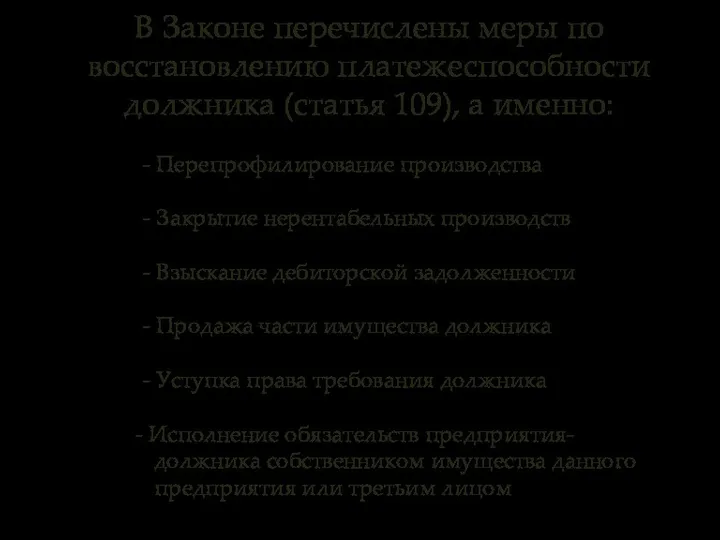

- 136. В Законе перечислены меры по восстановлению платежеспособности должника (статья 109), а именно:

- 137. В Законе перечислены меры по восстановлению платежеспособности должника (статья 109), а именно: - Перепрофилирование производства

- 138. В Законе перечислены меры по восстановлению платежеспособности должника (статья 109), а именно: - Перепрофилирование производства -

- 139. В Законе перечислены меры по восстановлению платежеспособности должника (статья 109), а именно: - Перепрофилирование производства -

- 140. В Законе перечислены меры по восстановлению платежеспособности должника (статья 109), а именно: - Перепрофилирование производства -

- 141. В Законе перечислены меры по восстановлению платежеспособности должника (статья 109), а именно: - Перепрофилирование производства -

- 142. В Законе перечислены меры по восстановлению платежеспособности должника (статья 109), а именно: - Перепрофилирование производства -

- 143. Методики прогнозирования банкротства хозяйствующих субъектов

- 144. Эдвард Альтман род. 1941 г. Чаще всего для оценки вероятности банкротства предприятия используются предложенные известным западным

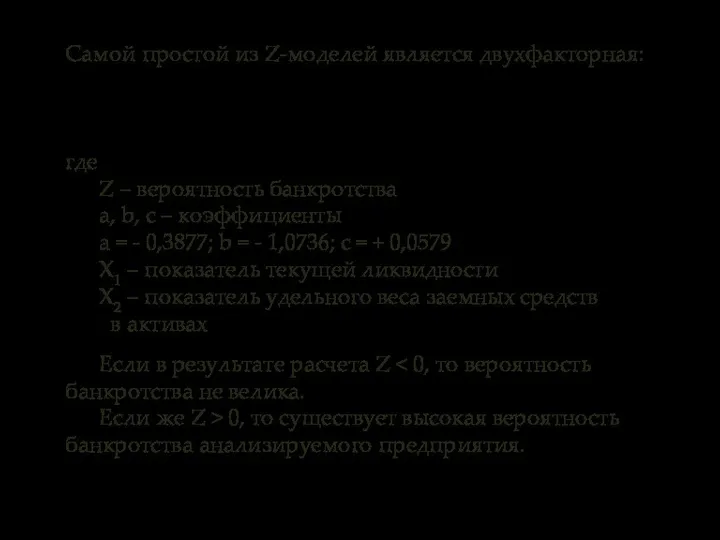

- 145. Самой простой из Z-моделей является двухфакторная: где Z – вероятность банкротства а, b, с – коэффициенты

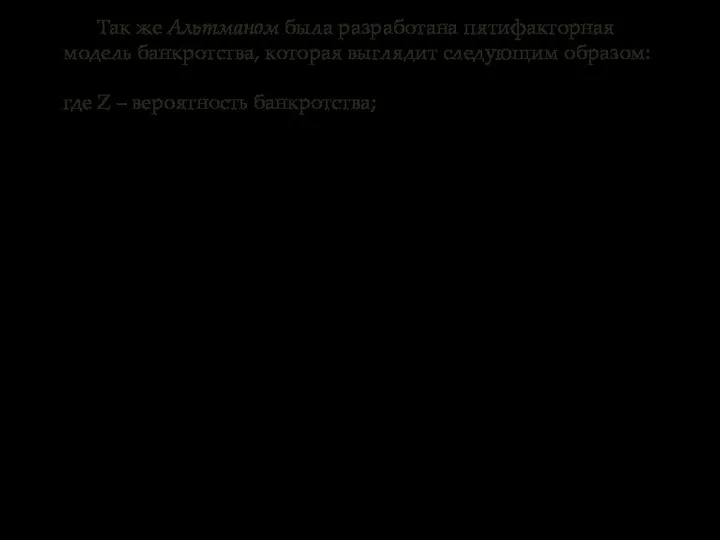

- 146. Так же Альтманом была разработана пятифакторная модель банкротства, которая выглядит следующим образом: где Z – вероятность

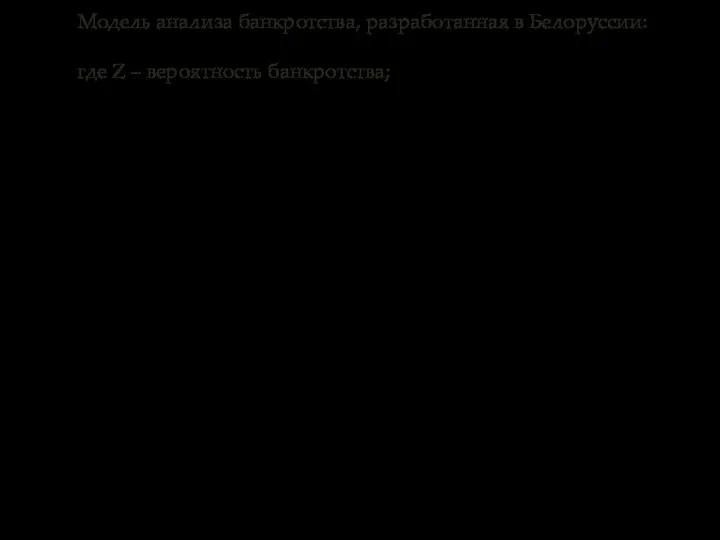

- 147. Модель анализа банкротства, разработанная в Белоруссии: где Z – вероятность банкротства; Если Z > 8, то

- 148. Анализ оборотных активов предприятия

- 149. Оборотный капитал предприятия – это финансовые ресурсы, вложенные в объекты, использование которых осуществляется предприятием либо в

- 150. С целью сохранения полноты описания их движения и изменения форм в течение производственного цикла в составе

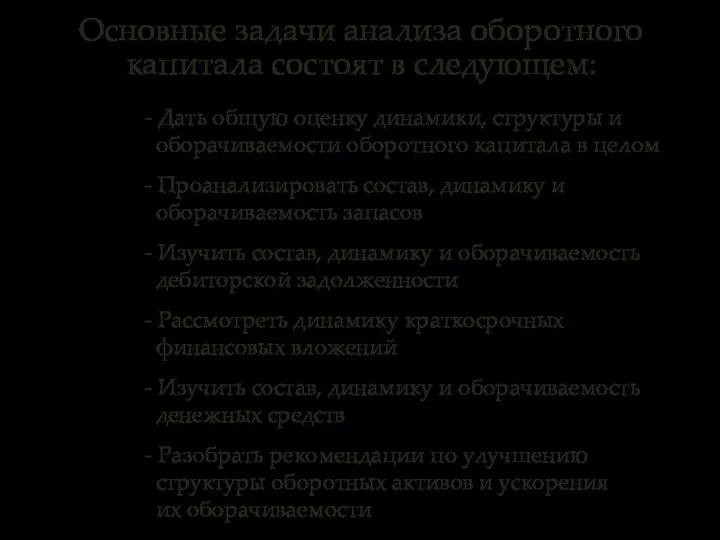

- 151. Основные задачи анализа оборотного капитала состоят в следующем:

- 152. Основные задачи анализа оборотного капитала состоят в следующем: - Дать общую оценку динамики, структуры и оборачиваемости

- 153. Основные задачи анализа оборотного капитала состоят в следующем: - Дать общую оценку динамики, структуры и оборачиваемости

- 154. Основные задачи анализа оборотного капитала состоят в следующем: - Дать общую оценку динамики, структуры и оборачиваемости

- 155. Основные задачи анализа оборотного капитала состоят в следующем: - Дать общую оценку динамики, структуры и оборачиваемости

- 156. Основные задачи анализа оборотного капитала состоят в следующем: - Дать общую оценку динамики, структуры и оборачиваемости

- 157. Основные задачи анализа оборотного капитала состоят в следующем: - Дать общую оценку динамики, структуры и оборачиваемости

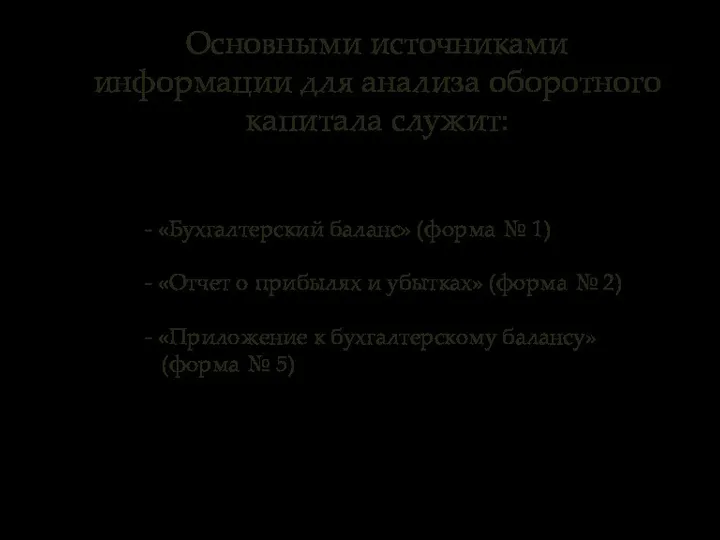

- 158. Основными источниками информации для анализа оборотного капитала служит:

- 159. Основными источниками информации для анализа оборотного капитала служит: - «Бухгалтерский баланс» (форма № 1)

- 160. Основными источниками информации для анализа оборотного капитала служит: - «Бухгалтерский баланс» (форма № 1) - «Отчет

- 161. Основными источниками информации для анализа оборотного капитала служит: - «Бухгалтерский баланс» (форма № 1) - «Отчет

- 162. Основными источниками информации для анализа оборотного капитала служит: - «Бухгалтерский баланс» (форма № 1) - «Отчет

- 163. При общей оценке оборотных активов в целом надо выявить:

- 164. При общей оценке оборотных активов в целом надо выявить: - Изменения их суммы на конец года

- 165. При общей оценке оборотных активов в целом надо выявить: - Изменения их суммы на конец года

- 166. При общей оценке оборотных активов в целом надо выявить: - Изменения их суммы на конец года

- 167. При общей оценке оборотных активов в целом надо выявить: - Изменения их суммы на конец года

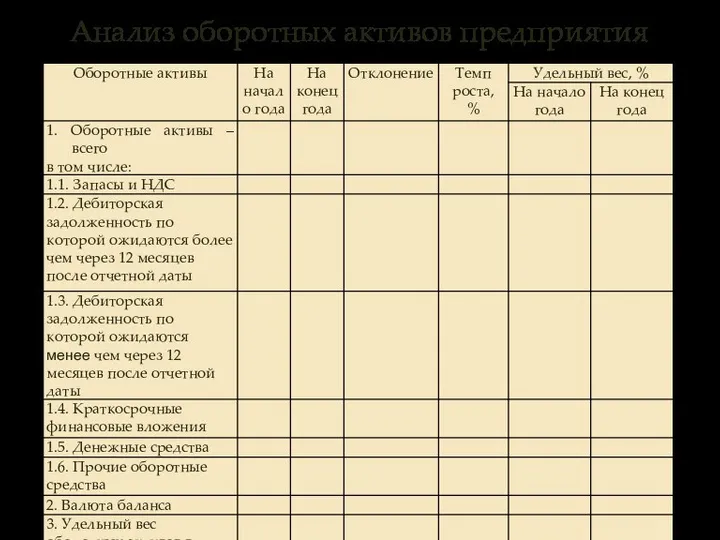

- 168. Анализ оборотных активов предприятия

- 169. Для оценки оборачиваемости оборотных активов применяются следующие коэффициенты:

- 170. Для оценки оборачиваемости оборотных активов применяются следующие коэффициенты: 1. Количество оборотов оборотных активов определяется по формуле:

- 171. Для оценки оборачиваемости оборотных активов применяются следующие коэффициенты: 1. Количество оборотов оборотных активов определяется по формуле:

- 172. Средняя величина оборотных активов определяется как средняя арифметическая величина суммы оборотных активов на начало года ОАн.г.

- 173. Средняя величина оборотных активов определяется как средняя арифметическая величина суммы оборотных активов на начало года ОАн.г.

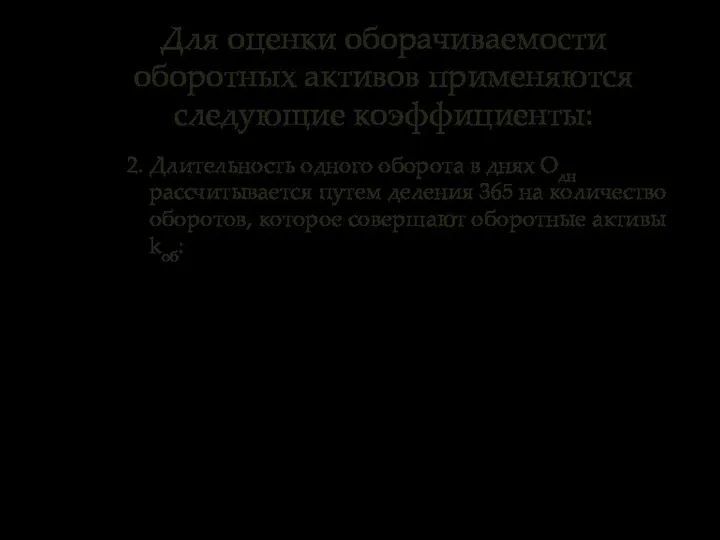

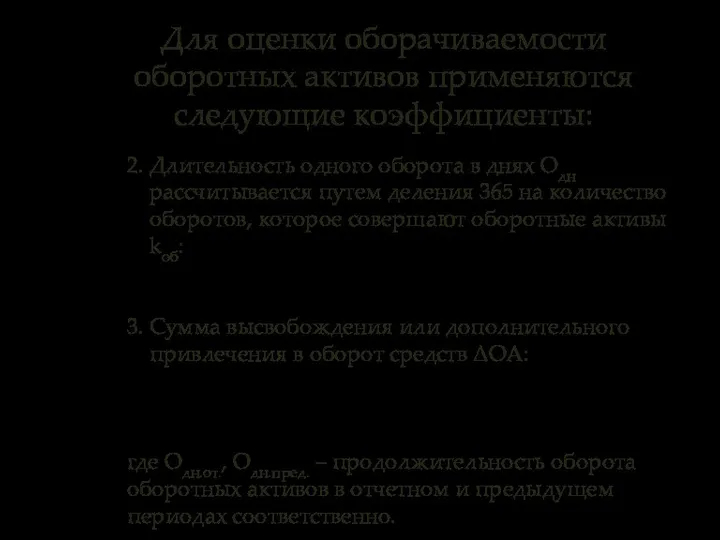

- 174. Для оценки оборачиваемости оборотных активов применяются следующие коэффициенты: 2. Длительность одного оборота в днях Одн рассчитывается

- 175. Для оценки оборачиваемости оборотных активов применяются следующие коэффициенты: 2. Длительность одного оборота в днях Одн рассчитывается

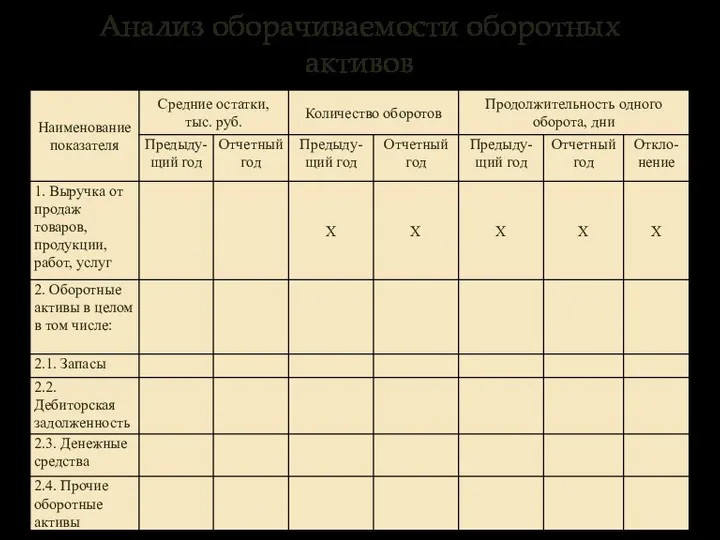

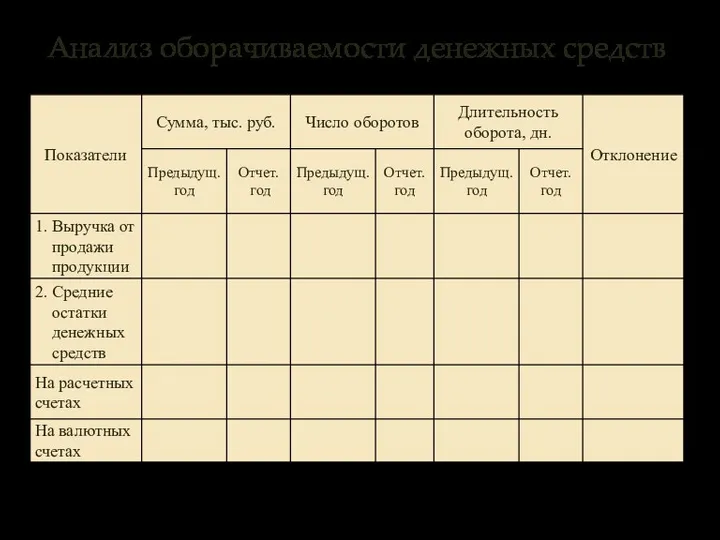

- 176. Анализ оборачиваемости оборотных активов

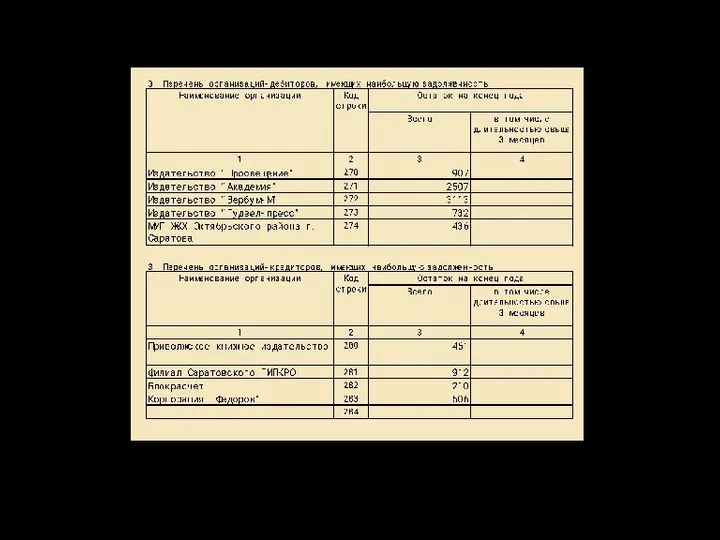

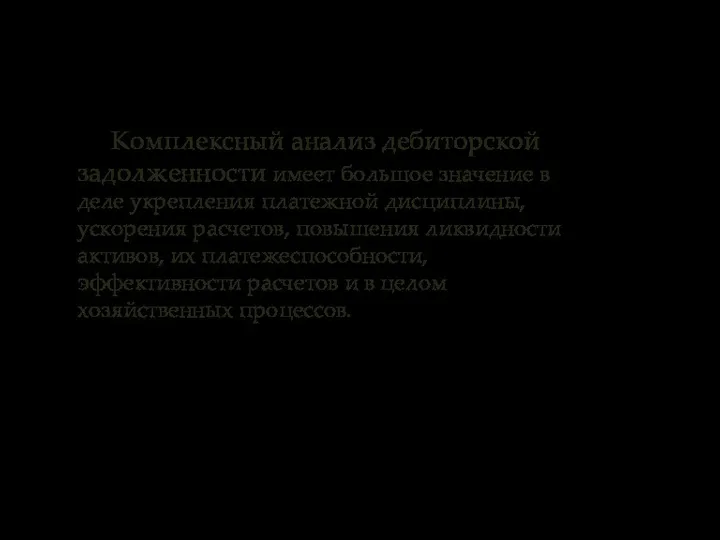

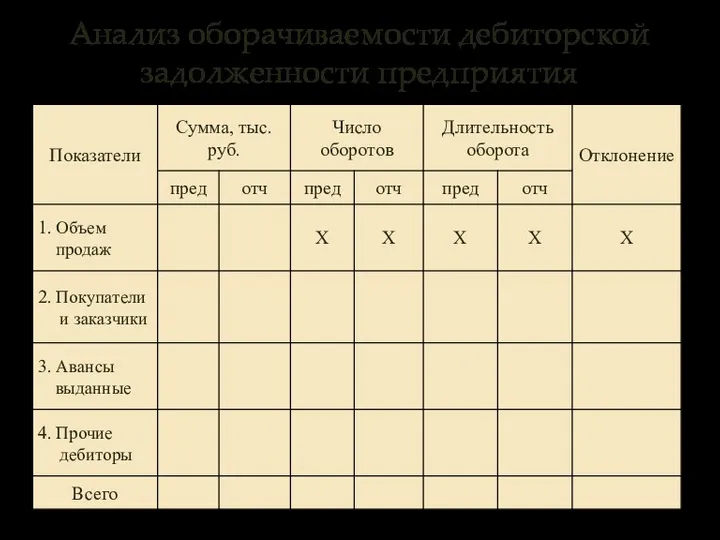

- 177. Комплексный анализ дебиторской задолженности имеет большое значение в деле укрепления платежной дисциплины, ускорения расчетов, повышения ликвидности

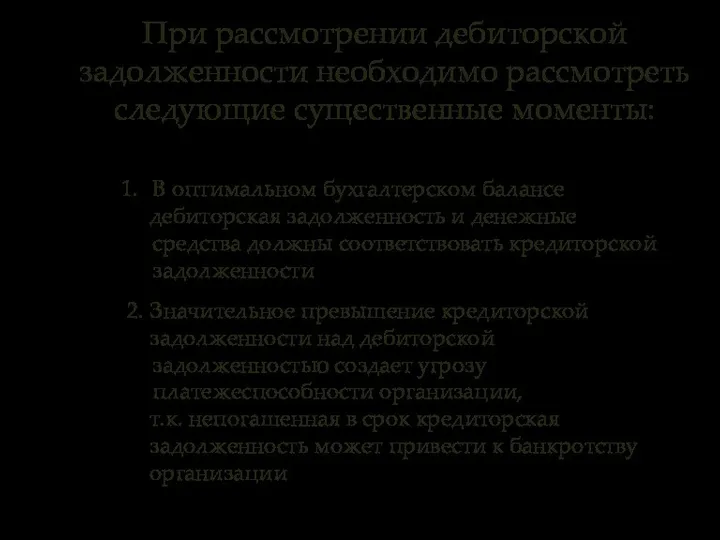

- 178. При рассмотрении дебиторской задолженности необходимо рассмотреть следующие существенные моменты:

- 179. При рассмотрении дебиторской задолженности необходимо рассмотреть следующие существенные моменты: В оптимальном бухгалтерском балансе дебиторская задолженность и

- 180. При рассмотрении дебиторской задолженности необходимо рассмотреть следующие существенные моменты: В оптимальном бухгалтерском балансе дебиторская задолженность и

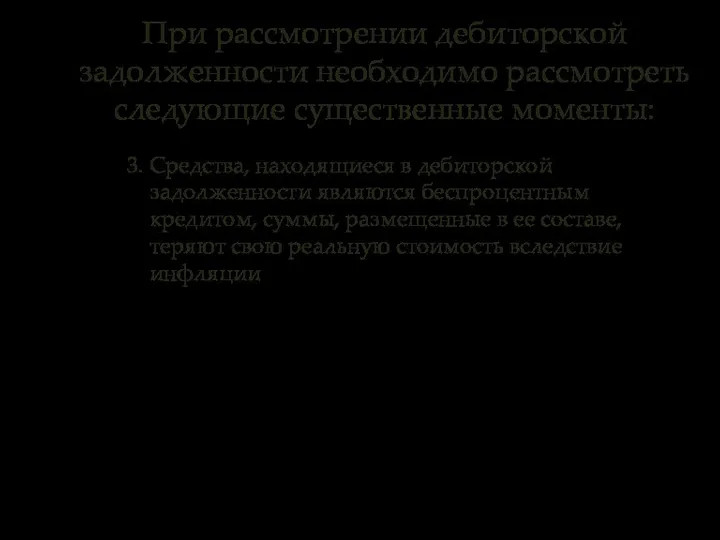

- 181. 3. Средства, находящиеся в дебиторской задолженности являются беспроцентным кредитом, суммы, размещенные в ее составе, теряют свою

- 182. 3. Средства, находящиеся в дебиторской задолженности являются беспроцентным кредитом, суммы, размещенные в ее составе, теряют свою

- 183. 3. Средства, находящиеся в дебиторской задолженности являются беспроцентным кредитом, суммы, размещенные в ее составе, теряют свою

- 184. Увеличение статей дебиторской задолженности может быть вызвано:

- 185. Увеличение статей дебиторской задолженности может быть вызвано: - Неразборчивым выбором партнеров

- 186. Увеличение статей дебиторской задолженности может быть вызвано: - Неразборчивым выбором партнеров Неплатежеспособностью некоторых покупателей

- 187. Увеличение статей дебиторской задолженности может быть вызвано: - Неразборчивым выбором партнеров Неплатежеспособностью некоторых покупателей - Ускоренным

- 188. Увеличение статей дебиторской задолженности может быть вызвано: - Неразборчивым выбором партнеров Неплатежеспособностью некоторых покупателей - Ускоренным

- 189. В процессе проведения анализа дебиторскую задолженность рассматривают по срокам образования, так как продолжительные неплатежи надолго отвлекают

- 190. Дебиторская задолженность подразделяется на:

- 191. Дебиторская задолженность подразделяется на: 1. Долгосрочная, платежи по которой ожидаются более, чем через 12 месяцев, и

- 192. Дебиторская задолженность подразделяется на: 1. Долгосрочная, платежи по которой ожидаются более, чем через 12 месяцев, и

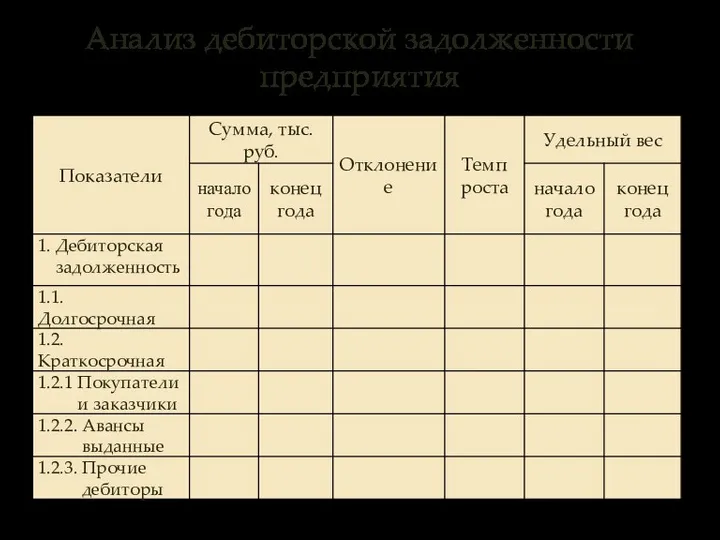

- 193. Анализ дебиторской задолженности предприятия

- 194. Анализ оборачиваемости дебиторской задолженности предприятия

- 195. Анализ движения денежных средств на предприятии

- 196. При анализе денежных средств по данным бухгалтерского баланса следует установить изменения в сумме денежных средств и

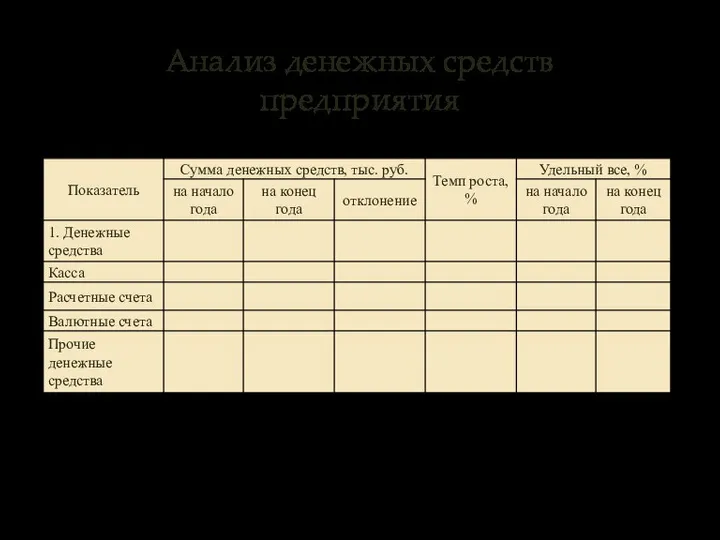

- 197. Анализ денежных средств предприятия

- 198. Анализ оборачиваемости денежных средств

- 199. Высвобождение или недостаток денежных средств определяется по формуле:

- 200. На основании того, что основным условием финансового благополучия предприятия является приток денежных средств, поэтому для раскрытия

- 201. С 1996 года в составе бухгалтерской отчетности введена форма №4 «Отчет о движении денежных средств», в

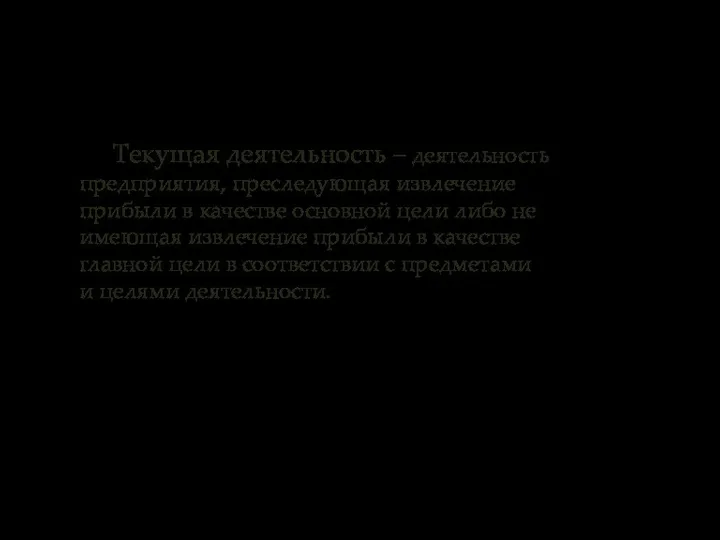

- 202. Текущая деятельность – деятельность предприятия, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение

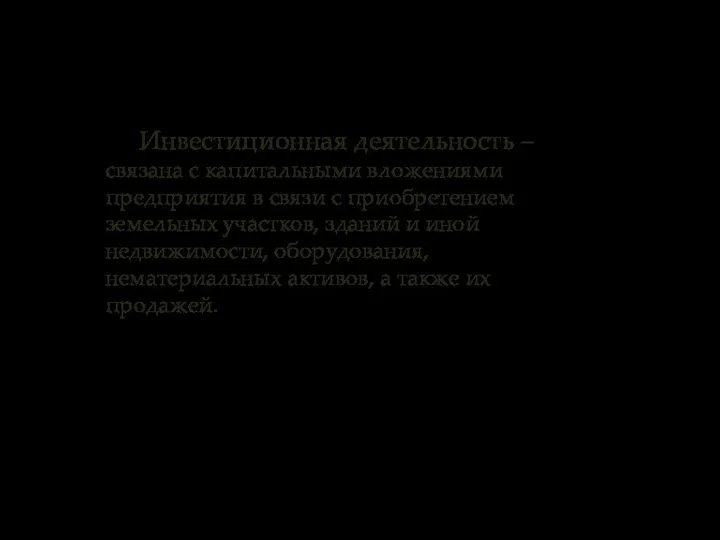

- 203. Инвестиционная деятельность – связана с капитальными вложениями предприятия в связи с приобретением земельных участков, зданий и

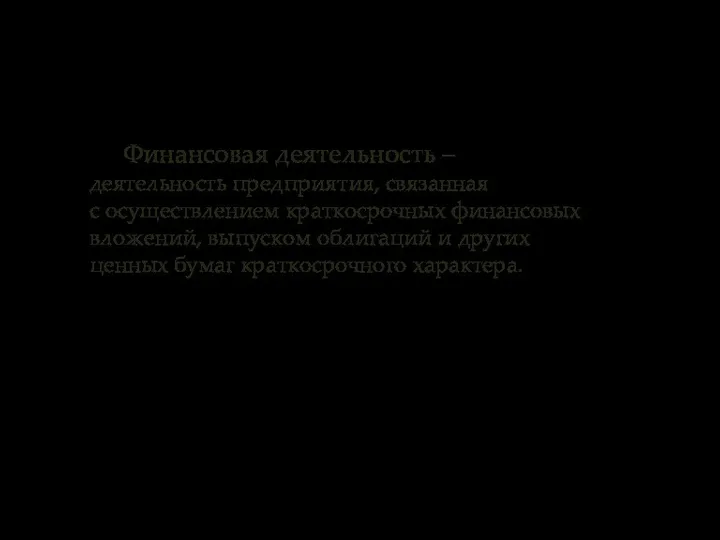

- 204. Финансовая деятельность – деятельность предприятия, связанная с осуществлением краткосрочных финансовых вложений, выпуском облигаций и других ценных

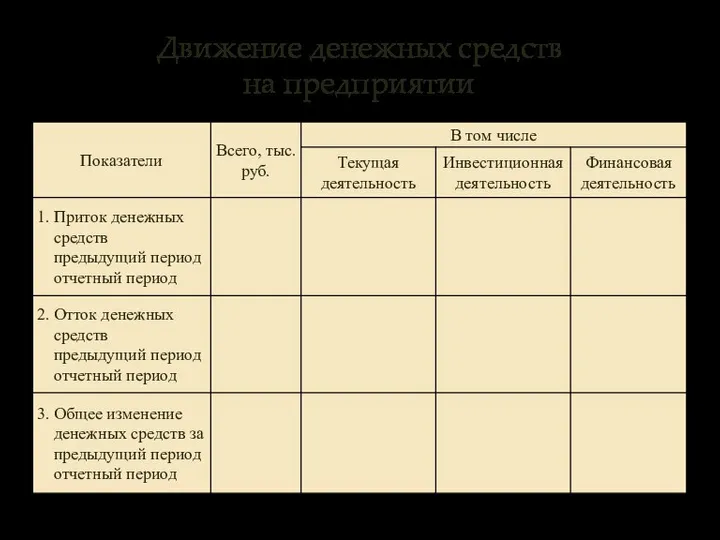

- 205. Движение денежных средств на предприятии

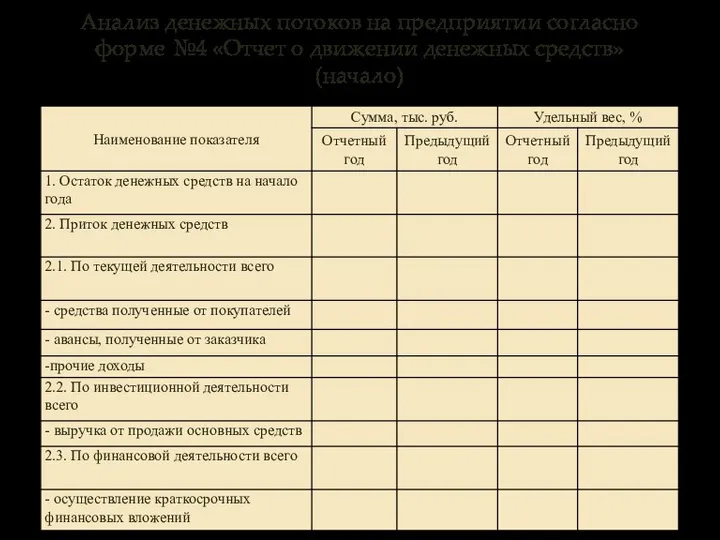

- 206. Анализ денежных потоков на предприятии согласно форме №4 «Отчет о движении денежных средств» (начало)

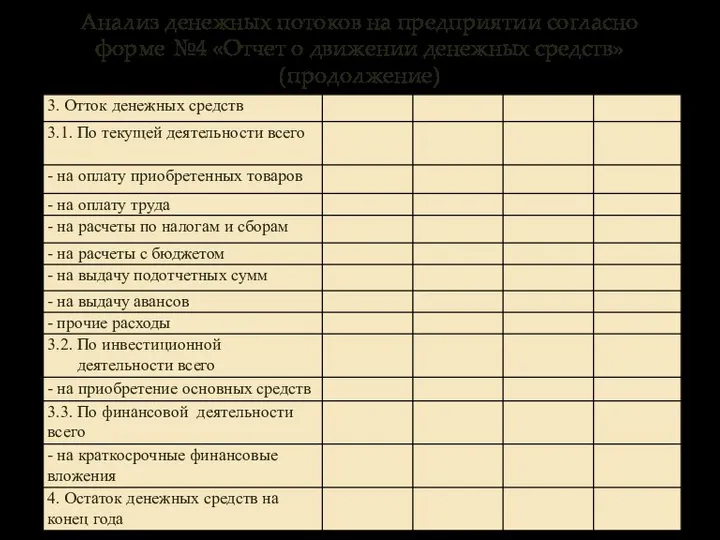

- 207. Анализ денежных потоков на предприятии согласно форме №4 «Отчет о движении денежных средств» (продолжение)

- 208. В процессе проведения комплексного анализа денежных активов оцениваются:

- 209. В процессе проведения комплексного анализа денежных активов оцениваются: 1. Степень участия денежных средств в оборотном капитале,

- 210. 2. Оборачиваемость денежных средств и их участие в общей продолжительности операционного цикла: В процессе проведения комплексного

- 211. 3. Период оборота денежных средств: В процессе проведения комплексного анализа денежных активов оцениваются:

- 212. В процессе проведения комплексного анализа денежных активов оцениваются: 4. Уровень абсолютной платежеспособности:

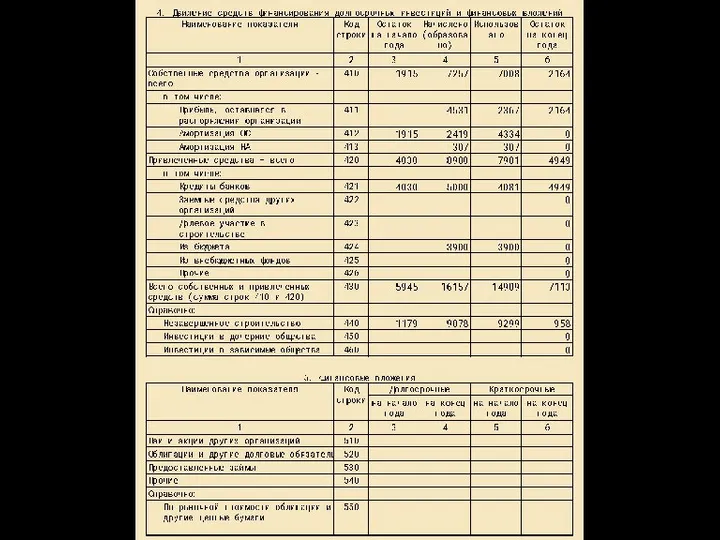

- 213. Анализ движения капитала предприятия

- 214. Капитал организации – источник финансирования финансово-хозяйственной деятельности.

- 215. Капитал предприятия отражается в пассивах «Бухгалтерского баланса» (Форма №1).

- 216. Капитал предприятия по степени принадлежности подразделяется на:

- 217. Капитал предприятия по степени принадлежности подразделяется на: - Собственный (III раздел баланса)

- 218. Капитал предприятия по степени принадлежности подразделяется на: - Собственный (III раздел баланса) - Заемный (IV и

- 219. Капитал предприятия по продолжительности использования подразделяется на:

- 220. Капитал предприятия по продолжительности использования подразделяется на: - Постоянный (III и IV разделы баланса)

- 221. Капитал предприятия по продолжительности использования подразделяется на: - Постоянный (III и IV разделы баланса) - Краткосрочный

- 222. Собственный капитал является основой независимости предприятия. Однако в процессе осуществления хозяйственной деятельности у предприятия возникают краткосрочные

- 223. Структура капитала организации

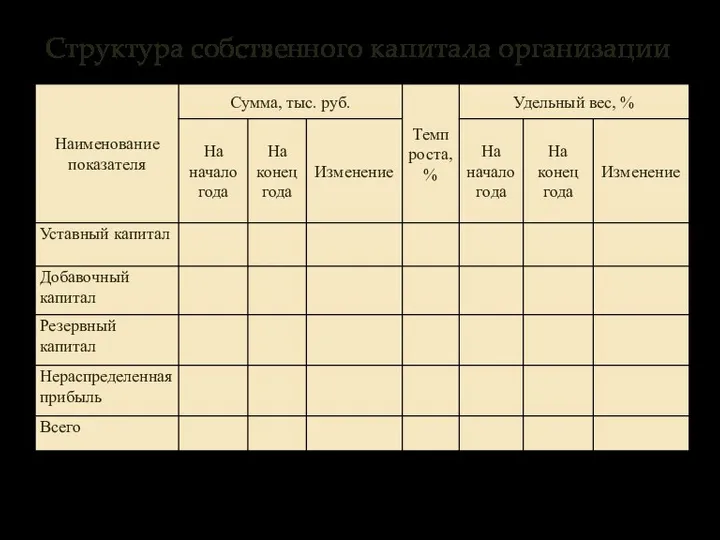

- 224. Структура собственного капитала организации

- 225. Структура заемного капитала

- 226. Анализ движения и эффективности использования капитала предприятия

- 227. Изменения в капитале организации проходят в результате операций с собственниками, приобретающими выпущенные в отчетном периоде акции,

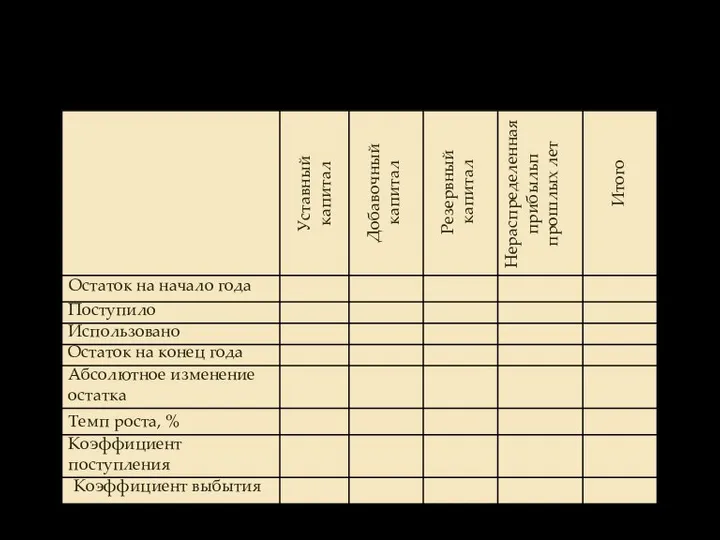

- 228. Для выполнения анализа целесообразно составить аналитическую таблицу на базе формы №3 «Отчет о движении капитала».

- 229. Анализ коэффициентов движения капитала

- 230. Анализ коэффициентов движения капитала

- 231. Для оценки движения капитала используются следующие коэффициенты:

- 232. Для оценки движения капитала используются следующие коэффициенты: 1. Коэффициент поступления собственного капитала:

- 233. 2. Коэффициент поступления всего капитала на предприятии: Для оценки движения капитала используются следующие коэффициенты:

- 234. 3. Коэффициент поступления заемного капитала: Для оценки движения капитала используются следующие коэффициенты:

- 235. 4. Коэффициент использования собственного капитала: Для оценки движения капитала используются следующие коэффициенты:

- 236. 5. Коэффициент использования заемного капитала: Для оценки движения капитала используются следующие коэффициенты:

- 237. 6. Коэффициент использования капитала в общем: Для оценки движения капитала используются следующие коэффициенты:

- 238. Для оценки эффективности использования капитала необходимо определить коэффициенты оборачиваемости:

- 239. Для оценки эффективности использования капитала необходимо определить коэффициенты оборачиваемости: 1. Коэффициент оборачиваемости капитала:

- 240. 2. Коэффициент оборачиваемости собственного капитала: Для оценки эффективности использования капитала необходимо определить коэффициенты оборачиваемости:

- 241. 3. Коэффициент оборачиваемости заемного капитала: Для оценки эффективности использования капитала необходимо определить коэффициенты оборачиваемости:

- 242. Рентабельность капитала:

- 243. Рентабельность капитала:

- 244. Анализ деловой активности предприятия

- 245. Важными показателями, характеризующими структуру капитала и определяющими устойчивость предприятия, являются сумма чистых активов и их доля

- 246. Величина чистых активов (реальная величина собственного капитала) показывает, что останется собственникам организации после погашения всех обязательств

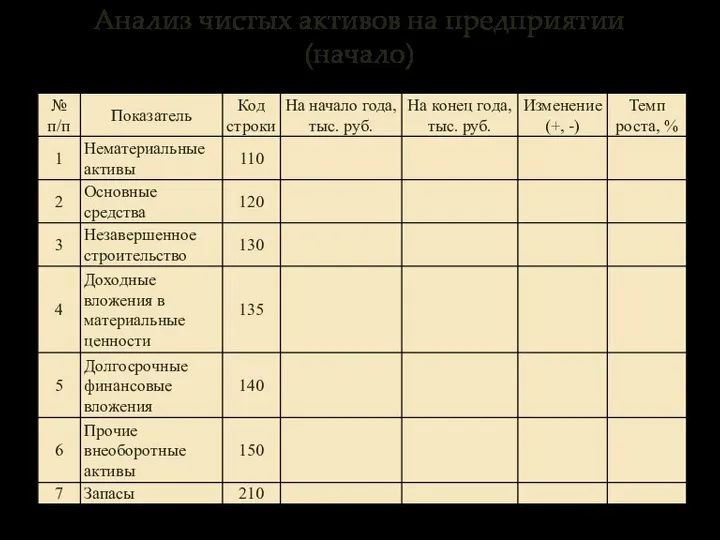

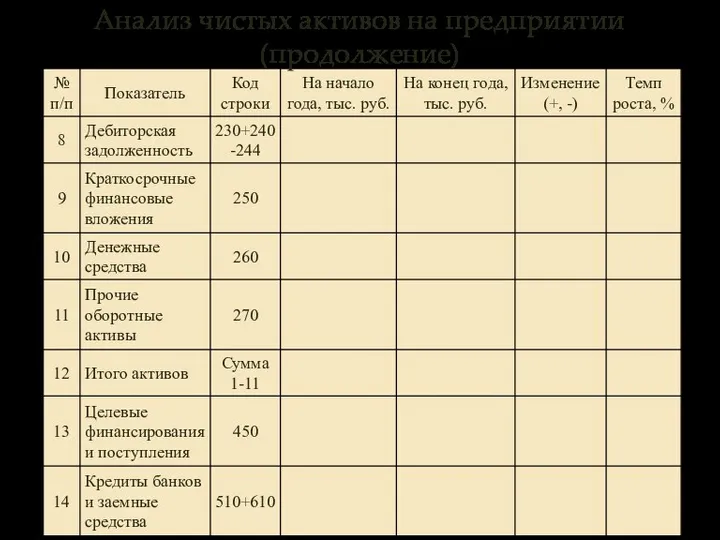

- 247. Анализ чистых активов на предприятии (начало)

- 248. Анализ чистых активов на предприятии (продолжение)

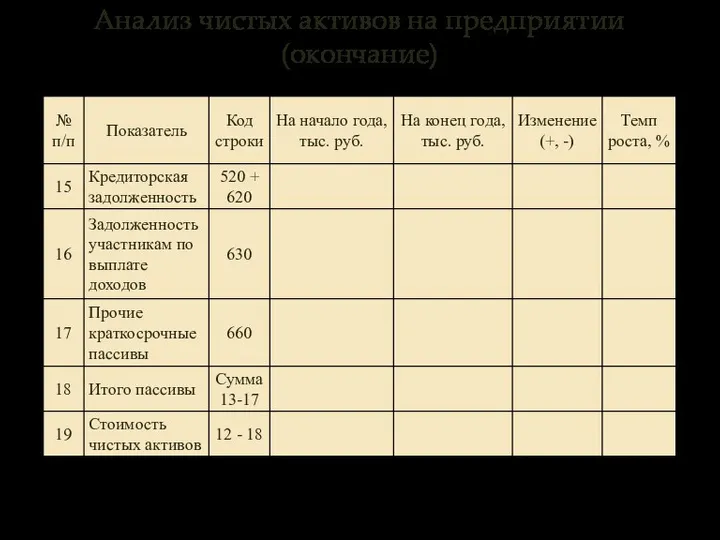

- 249. Анализ чистых активов на предприятии (окончание)

- 250. Анализ деловой активности предприятия проявляется в повышении уровня эффективности использования его ресурсов и ускорении оборачиваемости оборотных

- 251. Для этого рассматривают сравнительную динамику основных показателей:

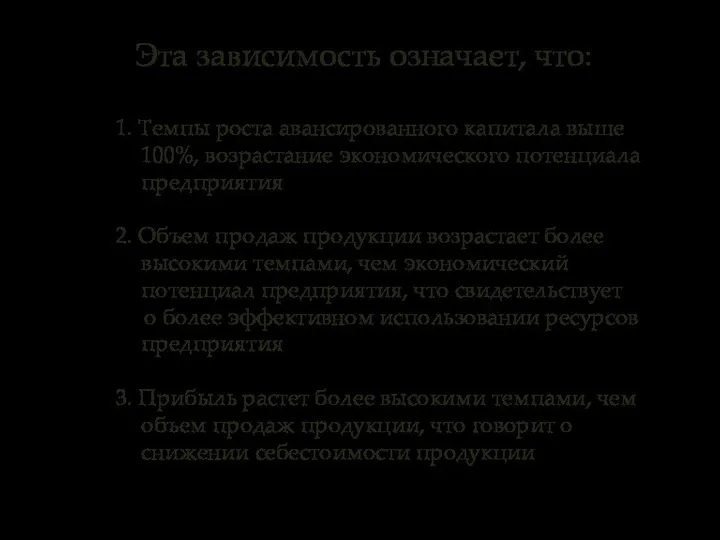

- 252. Эта зависимость означает, что:

- 253. 1. Темпы роста авансированного капитала выше 100%, возрастание экономического потенциала предприятия Эта зависимость означает, что:

- 254. 1. Темпы роста авансированного капитала выше 100%, возрастание экономического потенциала предприятия 2. Объем продаж продукции возрастает

- 255. 1. Темпы роста авансированного капитала выше 100%, возрастание экономического потенциала предприятия 2. Объем продаж продукции возрастает

- 256. Для оценки деловой активности используются следующие показатели:

- 257. Для оценки деловой активности используются следующие показатели: 1. Производительность труда, которая определяется по формуле: где Qпрод

- 258. 2. Использование основных фондов предприятия (фондоотдача): где Qпрод – выручка от продаж; Фосн – средняя величина

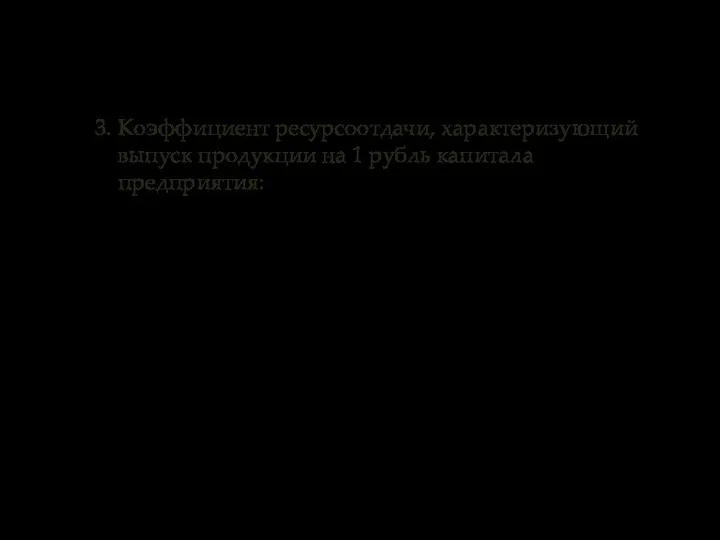

- 259. 3. Коэффициент ресурсоотдачи, характеризующий выпуск продукции на 1 рубль капитала предприятия: где Qпрод – выручка от

- 260. 4. Коэффициент оборачиваемости собственного капитала, показывающий скорость оборота собственного капитала: где Qпрод – выручка от продаж

- 261. 5. Коэффициент оборачиваемости мобильных средств, показывает скорость оборота всех мобильных средств предприятия: где Qпрод – выручка

- 262. 6. Коэффициент оборачиваемости материальных оборотных средств, который указывает число оборотов запасов за анализируемый период: где Qпрод

- 263. 7. Средний срок оборачиваемости запасов: где kмат – коэффициент оборачиваемости материальных оборотных средств Для оценки деловой

- 264. 8. Коэффициент оборачиваемости готовой продукции: где Qпрод – выручка от продаж ГПср – средняя величина остатков

- 265. 9. Коэффициент оборачиваемости дебиторской задолженности, который показывает расширение или снижение коммерческого кредита: где Qпрод – выручка

- 266. 10. Средний срок оборота дебиторской задолженности, который показывает средний срок погашения дебиторской задолженности: где kд.з. –

- 267. 11. Коэффициент оборачиваемости кредиторской задолженности, который характеризует расширение или снижение коммерческого кредита, предоставляемого предприятию: где Qпрод

- 268. 12. Средний срок оборота кредиторской задолженности: где Qпрод – выручка от продаж kк.з. – коэффициент оборачиваемости

- 269. 13. Продолжительность операционного цикла, которая определяется как сумма оборачиваемости дебиторской задолженности в днях и оборачиваемости запасов

- 270. 14. Продолжительность финансового цикла, определяется как разность операционного цикла и оборачиваемости кредиторской задолженности в днях: Для

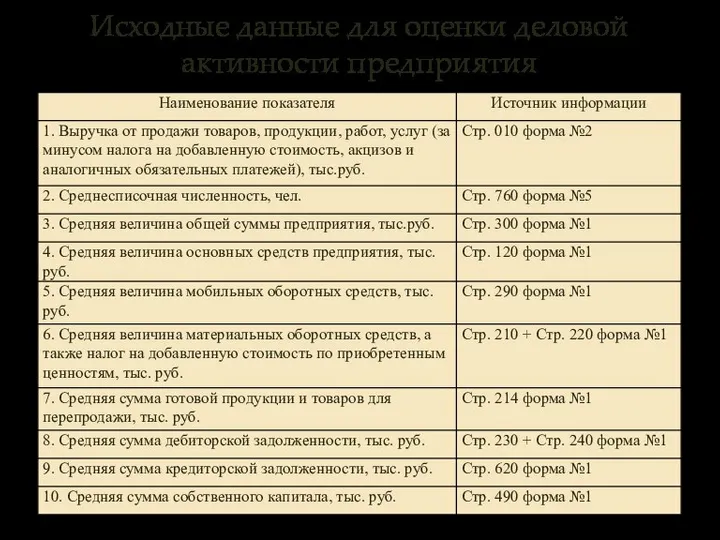

- 271. Исходные данные для оценки деловой активности предприятия

- 272. Анализ показателей эффективности деятельности предприятия

- 273. Любой хозяйствующий субъект в условиях рыночной экономики стремиться к превышению полученных доходов над произведенными расходами, так

- 274. Уровень прибыли – это:

- 275. - Основной внутренний источник текущего и долгосрочного развития организации Уровень прибыли – это:

- 276. - Основной внутренний источник текущего и долгосрочного развития организации - Базовый фактор возрастания рыночной стоимости организации

- 277. - Основной внутренний источник текущего и долгосрочного развития организации - Базовый фактор возрастания рыночной стоимости организации

- 278. - Основной внутренний источник текущего и долгосрочного развития организации - Базовый фактор возрастания рыночной стоимости организации

- 279. - Основной внутренний источник текущего и долгосрочного развития организации - Базовый фактор возрастания рыночной стоимости организации

- 280. Систематический недостаток прибыли и ее неудовлетворительная динамика свидетельствуют о неэффективности и рискованности бизнеса – одной из

- 281. Главная цель управления прибылью – максимизация благосостояния собственников в текущем и перспективном периоде.

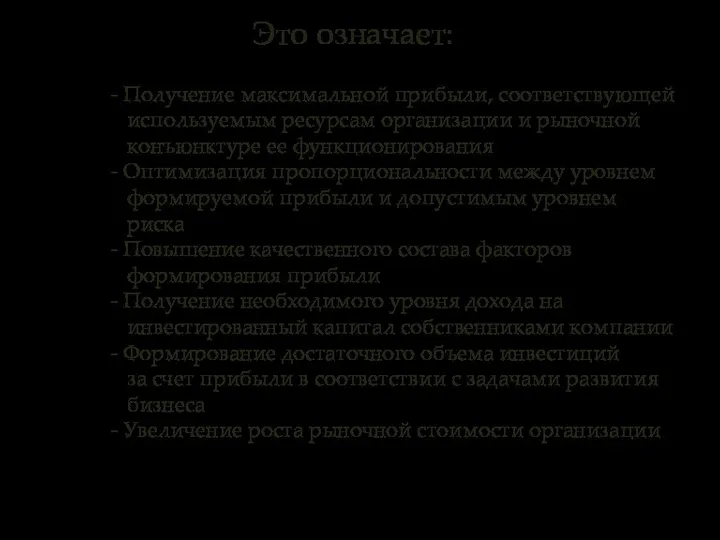

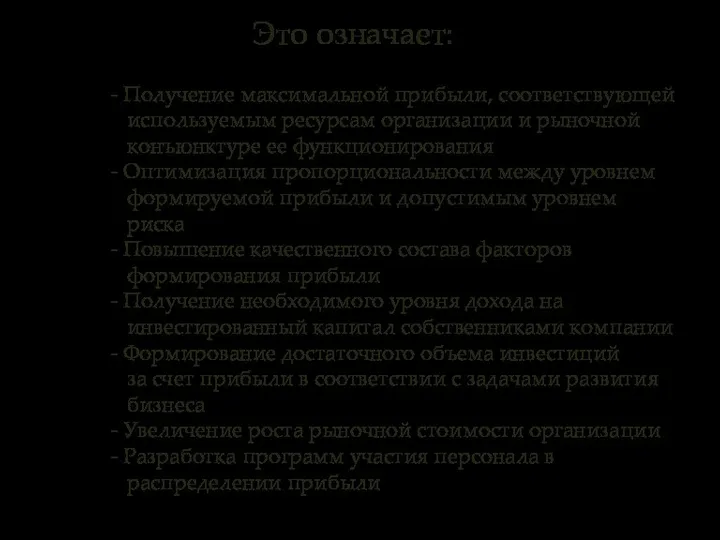

- 282. Это означает:

- 283. - Получение максимальной прибыли, соответствующей используемым ресурсам организации и рыночной конъюнктуре ее функционирования Это означает:

- 284. - Получение максимальной прибыли, соответствующей используемым ресурсам организации и рыночной конъюнктуре ее функционирования - Оптимизация пропорциональности

- 285. - Получение максимальной прибыли, соответствующей используемым ресурсам организации и рыночной конъюнктуре ее функционирования - Оптимизация пропорциональности

- 286. - Получение максимальной прибыли, соответствующей используемым ресурсам организации и рыночной конъюнктуре ее функционирования - Оптимизация пропорциональности

- 287. - Получение максимальной прибыли, соответствующей используемым ресурсам организации и рыночной конъюнктуре ее функционирования - Оптимизация пропорциональности

- 288. - Получение максимальной прибыли, соответствующей используемым ресурсам организации и рыночной конъюнктуре ее функционирования - Оптимизация пропорциональности

- 289. - Получение максимальной прибыли, соответствующей используемым ресурсам организации и рыночной конъюнктуре ее функционирования - Оптимизация пропорциональности

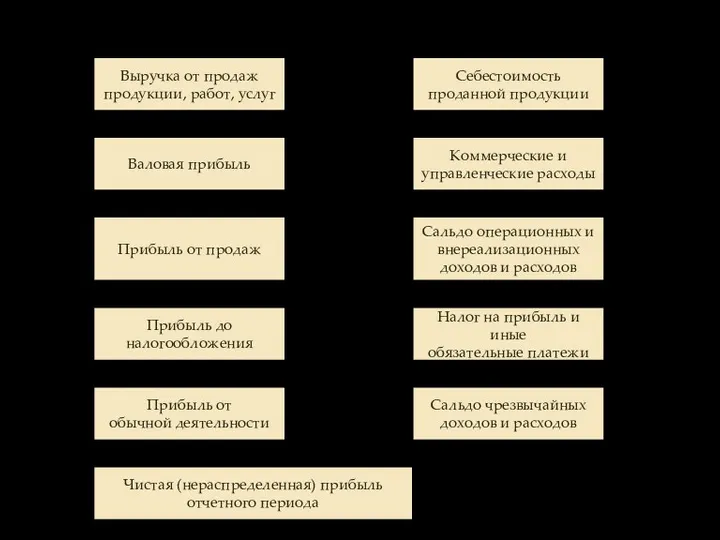

- 290. Схема формирования прибыли на предприятии Выручка от продаж продукции, работ, услуг Себестоимость проданной продукции Валовая прибыль

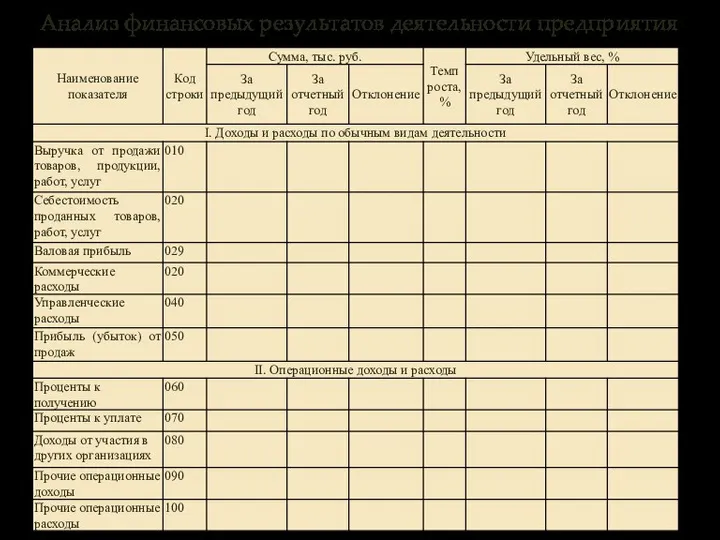

- 291. Анализ финансовых результатов деятельности предприятия

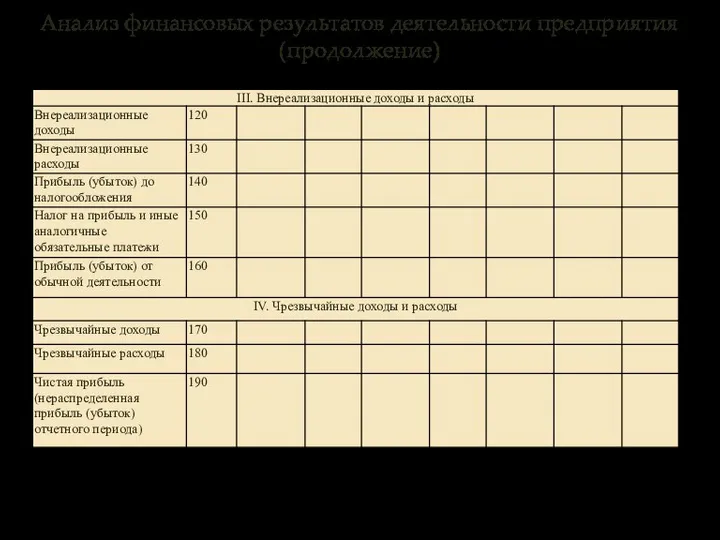

- 292. Анализ финансовых результатов деятельности предприятия (продолжение)

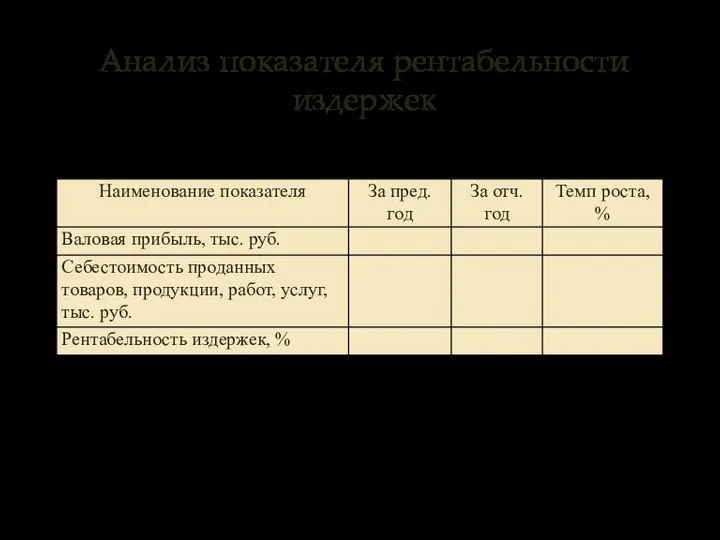

- 293. Анализ показателей рентабельности

- 294. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение

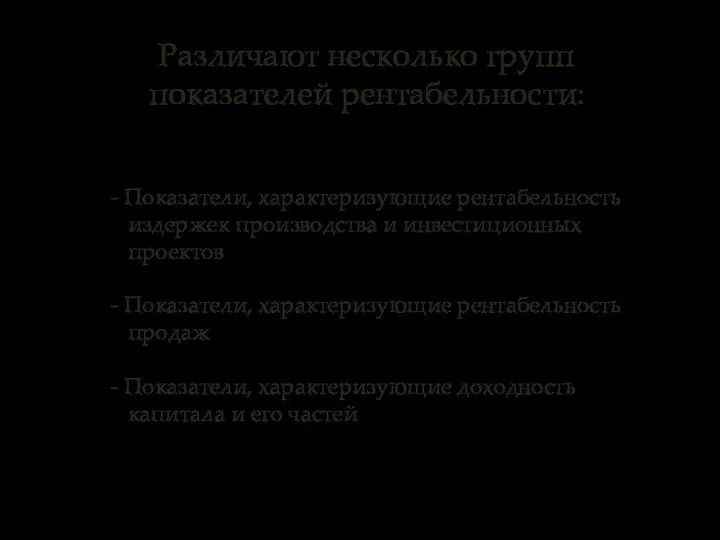

- 295. Различают несколько групп показателей рентабельности:

- 296. - Показатели, характеризующие рентабельность издержек производства и инвестиционных проектов Различают несколько групп показателей рентабельности:

- 297. - Показатели, характеризующие рентабельность издержек производства и инвестиционных проектов - Показатели, характеризующие рентабельность продаж Различают несколько

- 298. - Показатели, характеризующие рентабельность издержек производства и инвестиционных проектов - Показатели, характеризующие рентабельность продаж - Показатели,

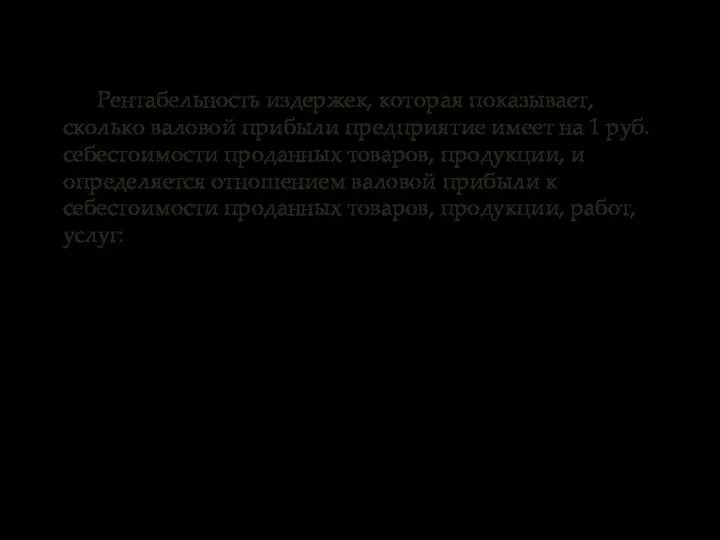

- 299. Рентабельность издержек, которая показывает, сколько валовой прибыли предприятие имеет на 1 руб. себестоимости проданных товаров, продукции,

- 300. Анализ показателя рентабельности издержек

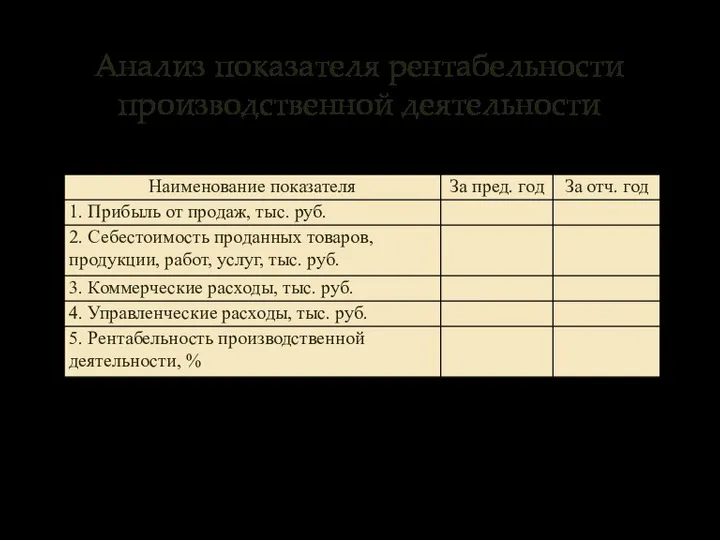

- 301. Рентабельность производственной деятельности показывает, сколько прибыли от продаж приходится на 1 руб. затрат на производство реализованной

- 302. Анализ показателя рентабельности производственной деятельности

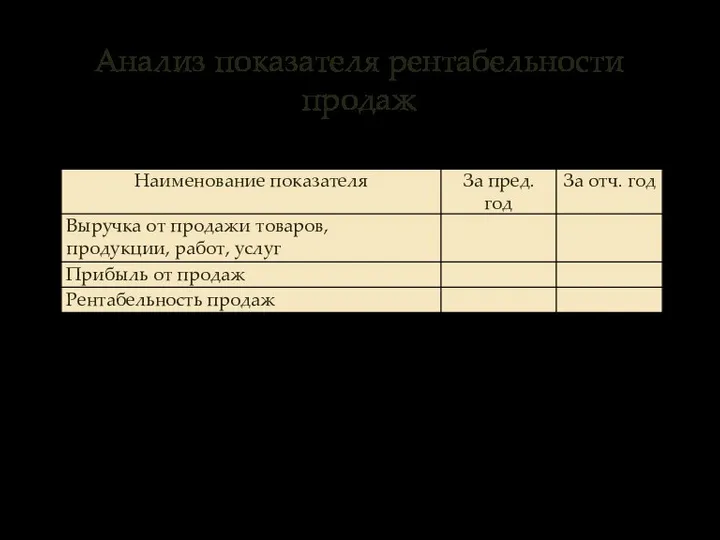

- 303. Рентабельность продаж, которая характеризует эффективность предпринимательской деятельности, показывает, сколько прибыли имеет предприятие с 1 руб. продаж.

- 304. Анализ показателя рентабельности продаж

- 305. Рентабельность собственного капитала определяется отношением прибыли до налогообложения к средней стоимости собственного капитала на предприятии:

- 306. Анализ показателя рентабельности собственного капитала

- 308. Скачать презентацию

ЛЕКЦИЯ

Анализ и диагностика финансового состояния предприятия

ЛЕКЦИЯ

Анализ и диагностика финансового состояния предприятия

План лекции

1. Понятие, основные задачи, источники

информации

2. Анализ размещения капитала

План лекции

1. Понятие, основные задачи, источники

информации

2. Анализ размещения капитала

Понятие, основные задачи, источники информации

Понятие, основные задачи, источники информации

Анализ хозяйственной деятельности

Внутрипроизводственный анализ

Внутренний финансовый анализ

Управленческий анализ

Финансовый анализ

Анализ в разработке и

Анализ хозяйственной деятельности

Внутрипроизводственный анализ

Внутренний финансовый анализ

Управленческий анализ

Финансовый анализ

Анализ в разработке и

Финансовый анализ направлен на изучение прошлого и текущего финансового положения и

Финансовый анализ направлен на изучение прошлого и текущего финансового положения и

Финансовый анализ служит:

Финансовый анализ служит:

Финансовый анализ служит:

- Для выявления проблем управления

производственно-коммерческой деятельностью

Финансовый анализ служит:

- Для выявления проблем управления

производственно-коммерческой деятельностью

Финансовый анализ служит:

- Для выявления проблем управления

производственно-коммерческой деятельностью

- Для

Финансовый анализ служит:

- Для выявления проблем управления

производственно-коммерческой деятельностью

- Для

Финансовый анализ служит:

- Для выявления проблем управления

производственно-коммерческой деятельностью

- Для

Финансовый анализ служит:

- Для выявления проблем управления

производственно-коммерческой деятельностью

- Для

Финансовый анализ служит:

- Для выявления проблем управления

производственно-коммерческой деятельностью

- Для

Финансовый анализ служит:

- Для выявления проблем управления

производственно-коммерческой деятельностью

- Для

Целью финансового анализа является получение ключевых (наиболее информативных) параметров, дающих объективную

Целью финансового анализа является получение ключевых (наиболее информативных) параметров, дающих объективную

Объектом анализа может выступать:

Объектом анализа может выступать:

Объектом анализа может выступать:

- Финансовое состояние организации

Объектом анализа может выступать:

- Финансовое состояние организации

Объектом анализа может выступать:

- Финансовое состояние организации

- Финансовые результаты организации

Объектом анализа может выступать:

- Финансовое состояние организации

- Финансовые результаты организации

Объектом анализа может выступать:

- Финансовое состояние организации

- Финансовые результаты организации

- Деловая

Объектом анализа может выступать:

- Финансовое состояние организации

- Финансовые результаты организации

- Деловая

Объектом анализа может выступать:

- Финансовое состояние организации

- Финансовые результаты организации

- Деловая

Объектом анализа может выступать:

- Финансовое состояние организации

- Финансовые результаты организации

- Деловая

Субъектом анализа выступает человек, занимающийся аналитической работой и подготавливающий аналитические отчеты

Субъектом анализа выступает человек, занимающийся аналитической работой и подготавливающий аналитические отчеты

На современном этапе развития экономического анализа в российской экономике применяются несколько

На современном этапе развития экономического анализа в российской экономике применяются несколько

Основные методики анализа финансового состояния:

Основные методики анализа финансового состояния:

Основные методики анализа финансового состояния:

- Горизонтальный (временной) анализ –

анализ

Основные методики анализа финансового состояния:

- Горизонтальный (временной) анализ –

анализ

Основные методики анализа финансового состояния:

- Горизонтальный (временной) анализ –

анализ

Основные методики анализа финансового состояния:

- Горизонтальный (временной) анализ –

анализ

Основные методики анализа финансового состояния:

- Трендовый анализ – анализ финансовых сводок

Основные методики анализа финансового состояния:

- Трендовый анализ – анализ финансовых сводок

Основные методики анализа финансового состояния:

- Трендовый анализ – анализ финансовых сводок

Основные методики анализа финансового состояния:

- Трендовый анализ – анализ финансовых сводок

Основные методики анализа финансового состояния:

- Сравнительный анализ – анализ сводных

Основные методики анализа финансового состояния:

- Сравнительный анализ – анализ сводных

Основные методики анализа финансового состояния:

- Сравнительный анализ – анализ сводных

Основные методики анализа финансового состояния:

- Сравнительный анализ – анализ сводных

Анализ финансового состояния предприятия целесообразно проводить в следующей последовательности:

Анализ финансового состояния предприятия целесообразно проводить в следующей последовательности:

Анализ финансового состояния предприятия целесообразно проводить в следующей последовательности:

- Подготовка информации

Анализ финансового состояния предприятия целесообразно проводить в следующей последовательности:

- Подготовка информации

Анализ финансового состояния предприятия целесообразно проводить в следующей последовательности:

- Подготовка информации

Анализ финансового состояния предприятия целесообразно проводить в следующей последовательности:

- Подготовка информации

Анализ финансового состояния предприятия целесообразно проводить в следующей последовательности:

- Подготовка информации

Анализ финансового состояния предприятия целесообразно проводить в следующей последовательности:

- Подготовка информации

Анализ финансового состояния предприятия целесообразно проводить в следующей последовательности:

- Подготовка информации

Анализ финансового состояния предприятия целесообразно проводить в следующей последовательности:

- Подготовка информации

Анализ финансового состояния предприятия целесообразно проводить в следующей последовательности:

- Подготовка информации

Анализ финансового состояния предприятия целесообразно проводить в следующей последовательности:

- Подготовка информации

Анализ финансового состояния предприятия целесообразно проводить в следующей последовательности:

- Подготовка информации

Анализ финансового состояния предприятия целесообразно проводить в следующей последовательности:

- Подготовка информации

Анализ финансового состояния предприятия целесообразно проводить в следующей последовательности:

- Подготовка информации

Анализ финансового состояния предприятия целесообразно проводить в следующей последовательности:

- Подготовка информации

Анализ финансового состояния предприятия целесообразно проводить в следующей последовательности:

- Подготовка информации

Анализ финансового состояния предприятия целесообразно проводить в следующей последовательности:

- Подготовка информации

Анализ финансового состояния предприятия целесообразно проводить в следующей последовательности:

- Подготовка информации

Анализ финансового состояния предприятия целесообразно проводить в следующей последовательности:

- Подготовка информации

Источниками информации служат:

Источниками информации служат:

Источниками информации служат:

- Бухгалтерская финансовая отчетность

Источниками информации служат:

- Бухгалтерская финансовая отчетность

Источниками информации служат:

- Бухгалтерская финансовая отчетность

- Данные бизнес-планов предприятия

Источниками информации служат:

- Бухгалтерская финансовая отчетность

- Данные бизнес-планов предприятия

Источниками информации служат:

- Бухгалтерская финансовая отчетность

- Данные бизнес-планов предприятия

- Первичная бухгалтерская

Источниками информации служат:

- Бухгалтерская финансовая отчетность

- Данные бизнес-планов предприятия

- Первичная бухгалтерская

Источниками информации служат:

- Бухгалтерская финансовая отчетность

- Данные бизнес-планов предприятия

- Первичная бухгалтерская

Источниками информации служат:

- Бухгалтерская финансовая отчетность

- Данные бизнес-планов предприятия

- Первичная бухгалтерская

Бухгалтерская финансовая отчетность:

Бухгалтерская финансовая отчетность:

Бухгалтерская финансовая отчетность:

форма №1 – Бухгалтерский баланс

Бухгалтерская финансовая отчетность:

форма №1 – Бухгалтерский баланс

Бухгалтерская финансовая отчетность:

форма №1 – Бухгалтерский баланс

форма №2 – Отчет о

Бухгалтерская финансовая отчетность:

форма №1 – Бухгалтерский баланс

форма №2 – Отчет о

Бухгалтерская финансовая отчетность:

форма №1 – Бухгалтерский баланс

форма №2 – Отчет о

Бухгалтерская финансовая отчетность:

форма №1 – Бухгалтерский баланс

форма №2 – Отчет о

Бухгалтерская финансовая отчетность:

форма №1 – Бухгалтерский баланс

форма №2 – Отчет о

Бухгалтерская финансовая отчетность:

форма №1 – Бухгалтерский баланс

форма №2 – Отчет о

Бухгалтерская финансовая отчетность:

форма №1 – Бухгалтерский баланс

форма №2 – Отчет о

Бухгалтерская финансовая отчетность:

форма №1 – Бухгалтерский баланс

форма №2 – Отчет о

Анализ размещения капитала предприятия и источников его формирования

Анализ размещения капитала предприятия и источников его формирования

При анализе имущества предприятия целесообразно составить сравнительный аналитический баланс-нетто, позволяющий получить

При анализе имущества предприятия целесообразно составить сравнительный аналитический баланс-нетто, позволяющий получить

При анализе имущества предприятия целесообразно составить сравнительный аналитический баланс-нетто, позволяющий получить

При анализе имущества предприятия целесообразно составить сравнительный аналитический баланс-нетто, позволяющий получить

При анализе имущества предприятия целесообразно составить сравнительный аналитический баланс-нетто, позволяющий получить

При анализе имущества предприятия целесообразно составить сравнительный аналитический баланс-нетто, позволяющий получить

При анализе имущества предприятия целесообразно составить сравнительный аналитический баланс-нетто, позволяющий получить

При анализе имущества предприятия целесообразно составить сравнительный аналитический баланс-нетто, позволяющий получить

При анализе имущества предприятия целесообразно составить сравнительный аналитический баланс-нетто, позволяющий получить

При анализе имущества предприятия целесообразно составить сравнительный аналитический баланс-нетто, позволяющий получить

При анализе имущества предприятия целесообразно составить сравнительный аналитический баланс-нетто, позволяющий получить

При анализе имущества предприятия целесообразно составить сравнительный аналитический баланс-нетто, позволяющий получить

Агрегированный баланс

Агрегированный баланс

Сравнительный аналитический баланс

Сравнительный аналитический баланс

Анализ финансовой устойчивости

предприятия

Анализ финансовой устойчивости

предприятия

Финансовая устойчивость отражает соотношение собственного и заемного капитала, темпы накопления собственного

Финансовая устойчивость отражает соотношение собственного и заемного капитала, темпы накопления собственного

Анализ финансовой устойчивости с использованием трехкомпонентного показателя

Анализ финансовой устойчивости с использованием трехкомпонентного показателя

Анализ финансовой устойчивости с использованием трехкомпонентного показателя

Для оценки финансовой устойчивости, согласно

Анализ финансовой устойчивости с использованием трехкомпонентного показателя

Для оценки финансовой устойчивости, согласно

Анализ финансовой устойчивости с использованием трехкомпонентного показателя

Для оценки финансовой устойчивости, согласно

Анализ финансовой устойчивости с использованием трехкомпонентного показателя

Для оценки финансовой устойчивости, согласно

При этом используется различная степень охвата отдельных видов источников, а именно:

При этом используется различная степень охвата отдельных видов источников, а именно:

При этом используется различная степень охвата отдельных видов источников, а именно:

Во-первых,

При этом используется различная степень охвата отдельных видов источников, а именно:

Во-первых,

При этом используется различная степень охвата отдельных видов источников, а именно:

Во-первых,

При этом используется различная степень охвата отдельных видов источников, а именно:

Во-первых,

При этом используется различная степень охвата отдельных видов источников, а именно:

Во-первых,

При этом используется различная степень охвата отдельных видов источников, а именно:

Во-первых,

На основе сопоставления наличия источников формирования запасов и затрат с величиной

На основе сопоставления наличия источников формирования запасов и затрат с величиной

На основе сопоставления наличия источников формирования запасов и затрат с величиной

На основе сопоставления наличия источников формирования запасов и затрат с величиной

На основе сопоставления наличия источников формирования запасов и затрат с величиной

На основе сопоставления наличия источников формирования запасов и затрат с величиной

На основе сопоставления наличия источников формирования запасов и затрат с величиной

На основе сопоставления наличия источников формирования запасов и затрат с величиной

На основе вычисленных показателей определяется трехмерный (трехкомпонентный) показатель:

где функция определяется следующим

На основе вычисленных показателей определяется трехмерный (трехкомпонентный) показатель:

где функция определяется следующим

По степени устойчивости можно выделить четыре типа финансовых ситуаций:

По степени устойчивости можно выделить четыре типа финансовых ситуаций:

По степени устойчивости можно выделить четыре типа финансовых ситуаций:

1. Абсолютная устойчивость

По степени устойчивости можно выделить четыре типа финансовых ситуаций:

1. Абсолютная устойчивость

По степени устойчивости можно выделить четыре типа финансовых ситуаций:

2. Нормальная устойчивость

По степени устойчивости можно выделить четыре типа финансовых ситуаций:

2. Нормальная устойчивость

По степени устойчивости можно выделить четыре типа финансовых ситуаций:

3. Неустойчивое финансовое

По степени устойчивости можно выделить четыре типа финансовых ситуаций:

3. Неустойчивое финансовое

Финансовая устойчивость считается нормальной (допустимой), если величина привлекаемых для формирования запасов

Финансовая устойчивость считается нормальной (допустимой), если величина привлекаемых для формирования запасов

По степени устойчивости можно выделить четыре типа финансовых ситуаций:

4. Кризисное финансовое

По степени устойчивости можно выделить четыре типа финансовых ситуаций:

4. Кризисное финансовое

Анализ финансовой устойчивости

Анализ финансовой устойчивости

Анализ финансовой устойчивости организации через систему коэффициентов

Анализ финансовой устойчивости организации через систему коэффициентов

Анализ финансовой устойчивости организации через систему коэффициентов

Финансовые коэффициенты рыночной устойчивости во

Анализ финансовой устойчивости организации через систему коэффициентов

Финансовые коэффициенты рыночной устойчивости во

Целесообразно рассчитать следующие показатели:

Целесообразно рассчитать следующие показатели:

1. Коэффициент концентрации собственного капитала (автономии, независимости) Ккон.ск., который показывает удельный

1. Коэффициент концентрации собственного капитала (автономии, независимости) Ккон.ск., который показывает удельный

1. Коэффициент концентрации собственного капитала (автономии, независимости) Ккон.ск., который показывает удельный

1. Коэффициент концентрации собственного капитала (автономии, независимости) Ккон.ск., который показывает удельный

3. Коэффициент соотношения собственного и заемного капитала (коэффициент капитализации) Кзк/ск, который

3. Коэффициент соотношения собственного и заемного капитала (коэффициент капитализации) Кзк/ск, который

3. Коэффициент соотношения собственного и заемного капитала (коэффициент капитализации) Кзк/ск, который

3. Коэффициент соотношения собственного и заемного капитала (коэффициент капитализации) Кзк/ск, который

5. Коэффициент финансовой устойчивости Кф.у., который показывает, какая часть активов финансируется

5. Коэффициент финансовой устойчивости Кф.у., который показывает, какая часть активов финансируется

5. Коэффициент финансовой устойчивости Кф.у., который показывает, какая часть активов финансируется

5. Коэффициент финансовой устойчивости Кф.у., который показывает, какая часть активов финансируется

7. Коэффициент обеспеченности оборотных активов собственными оборотными средствами Коб, который показывает,

7. Коэффициент обеспеченности оборотных активов собственными оборотными средствами Коб, который показывает,

7. Коэффициент обеспеченности оборотных активов собственными оборотными средствами Коб, который показывает,

7. Коэффициент обеспеченности оборотных активов собственными оборотными средствами Коб, который показывает,

Нормативные значения показателей финансовой устойчивости

Нормативные значения показателей финансовой устойчивости

Анализ ликвидности баланса и платежеспособности предприятия

Анализ ликвидности баланса и платежеспособности предприятия

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства,

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства,

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства,

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства,

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства,

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства,

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства,

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства,

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства,

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства,

Пассивы организации также подразделяются на четыре группы

по срочности возврата денег:

Пассивы организации также подразделяются на четыре группы

по срочности возврата денег:

Пассивы организации также подразделяются на четыре группы

по срочности возврата денег:

-

Пассивы организации также подразделяются на четыре группы

по срочности возврата денег:

-

Пассивы организации также подразделяются на четыре группы

по срочности возврата денег:

-

Пассивы организации также подразделяются на четыре группы

по срочности возврата денег:

-

Пассивы организации также подразделяются на четыре группы

по срочности возврата денег:

-

Пассивы организации также подразделяются на четыре группы

по срочности возврата денег:

-

Пассивы организации также подразделяются на четыре группы

по срочности возврата денег:

-

Пассивы организации также подразделяются на четыре группы

по срочности возврата денег:

-

Бухгалтерский баланс считается абсолютно ликвидным, если выполняется равенство:

Бухгалтерский баланс считается абсолютно ликвидным, если выполняется равенство:

Ликвидность баланса

Ликвидность баланса

Для оценки платежеспособности предприятия можно использовать ряд коэффициентов:

Для оценки платежеспособности предприятия можно использовать ряд коэффициентов:

Для оценки платежеспособности предприятия можно использовать ряд коэффициентов:

1. Коэффициент общей ликвидности:

а1=1,

Для оценки платежеспособности предприятия можно использовать ряд коэффициентов:

1. Коэффициент общей ликвидности:

а1=1,

Для оценки платежеспособности предприятия можно использовать ряд коэффициентов:

2. Коэффициент абсолютной ликвидности

Для оценки платежеспособности предприятия можно использовать ряд коэффициентов:

2. Коэффициент абсолютной ликвидности

Для оценки платежеспособности предприятия можно использовать ряд коэффициентов:

3. Коэффициент промежуточной ликвидности:

Этот

Для оценки платежеспособности предприятия можно использовать ряд коэффициентов:

3. Коэффициент промежуточной ликвидности:

Этот

Для оценки платежеспособности предприятия можно использовать ряд коэффициентов:

4. Коэффициент текущей ликвидности

Для оценки платежеспособности предприятия можно использовать ряд коэффициентов:

4. Коэффициент текущей ликвидности

Для оценки платежеспособности предприятия можно использовать ряд коэффициентов:

5. Коэффициент маневренности

Для оценки платежеспособности предприятия можно использовать ряд коэффициентов:

5. Коэффициент маневренности

Для оценки платежеспособности предприятия можно использовать ряд коэффициентов:

6. Доля оборотных средств

Для оценки платежеспособности предприятия можно использовать ряд коэффициентов:

6. Доля оборотных средств

Для оценки платежеспособности предприятия можно использовать ряд коэффициентов:

7. Коэффициент обеспеченности собственными

Для оценки платежеспособности предприятия можно использовать ряд коэффициентов:

7. Коэффициент обеспеченности собственными

Нормативные значения показателей платежеспособности предприятия

Нормативные значения показателей платежеспособности предприятия

Оценка вероятности банкротства хозяйствующего субъекта

Оценка вероятности банкротства хозяйствующего субъекта

Хозяйственные отношения между хозяйствующими субъектами регламентируются ФЗ №127-ФЗ «О несостоятельности (банкротстве)»

Хозяйственные отношения между хозяйствующими субъектами регламентируются ФЗ №127-ФЗ «О несостоятельности (банкротстве)»

Под несостоятельностью (банкротством) понимается неспособность должника в полном объеме удовлетворить требования

Под несостоятельностью (банкротством) понимается неспособность должника в полном объеме удовлетворить требования

Согласно действующим нормативным документам юридическое лицо считается неспособным удовлетворить требования кредиторов

Согласно действующим нормативным документам юридическое лицо считается неспособным удовлетворить требования кредиторов

Действующим в РФ порядком установлено, что решения о несостоятельности (банкротстве) предприятий

Действующим в РФ порядком установлено, что решения о несостоятельности (банкротстве) предприятий

Действующим в РФ порядком установлено, что решения о несостоятельности (банкротстве) предприятий

Действующим в РФ порядком установлено, что решения о несостоятельности (банкротстве) предприятий

Действующим в РФ порядком установлено, что решения о несостоятельности (банкротстве) предприятий

Действующим в РФ порядком установлено, что решения о несостоятельности (банкротстве) предприятий

Действующим в РФ порядком установлено, что решения о несостоятельности (банкротстве) предприятий

Действующим в РФ порядком установлено, что решения о несостоятельности (банкротстве) предприятий

Показателем для определения неудовлетворительной структуры баланса предприятия является выполнение одного из

Показателем для определения неудовлетворительной структуры баланса предприятия является выполнение одного из

- Коэффициент текущей ликвидности на

конец отчетного периода меньше 2,

- Коэффициент текущей ликвидности на

конец отчетного периода меньше 2,

- Коэффициент текущей ликвидности на

конец отчетного периода меньше 2,

- Коэффициент текущей ликвидности на

конец отчетного периода меньше 2,

Для определения возможности или невозможности восстановления платежеспособности должника проводится финансовый анализ.

Для определения возможности или невозможности восстановления платежеспособности должника проводится финансовый анализ.

В Законе перечислены меры по восстановлению платежеспособности должника (статья 109), а

В Законе перечислены меры по восстановлению платежеспособности должника (статья 109), а

В Законе перечислены меры по восстановлению платежеспособности должника (статья 109), а

В Законе перечислены меры по восстановлению платежеспособности должника (статья 109), а

В Законе перечислены меры по восстановлению платежеспособности должника (статья 109), а

В Законе перечислены меры по восстановлению платежеспособности должника (статья 109), а

В Законе перечислены меры по восстановлению платежеспособности должника (статья 109), а

В Законе перечислены меры по восстановлению платежеспособности должника (статья 109), а

В Законе перечислены меры по восстановлению платежеспособности должника (статья 109), а

В Законе перечислены меры по восстановлению платежеспособности должника (статья 109), а

В Законе перечислены меры по восстановлению платежеспособности должника (статья 109), а

В Законе перечислены меры по восстановлению платежеспособности должника (статья 109), а

В Законе перечислены меры по восстановлению платежеспособности должника (статья 109), а

В Законе перечислены меры по восстановлению платежеспособности должника (статья 109), а

Методики прогнозирования банкротства хозяйствующих субъектов

Методики прогнозирования банкротства хозяйствующих субъектов

Эдвард Альтман

род. 1941 г.

Чаще всего для оценки вероятности банкротства предприятия используются

Эдвард Альтман

род. 1941 г.

Чаще всего для оценки вероятности банкротства предприятия используются

Самой простой из Z-моделей является двухфакторная:

где

Z – вероятность банкротства

а, b,

Самой простой из Z-моделей является двухфакторная:

где

Z – вероятность банкротства

а, b,

Так же Альтманом была разработана пятифакторная модель банкротства, которая выглядит следующим

Так же Альтманом была разработана пятифакторная модель банкротства, которая выглядит следующим

Модель анализа банкротства, разработанная в Белоруссии:

где Z – вероятность банкротства;

Если Z

Модель анализа банкротства, разработанная в Белоруссии:

где Z – вероятность банкротства;

Если Z

Анализ оборотных активов предприятия

Анализ оборотных активов предприятия

Оборотный капитал предприятия – это финансовые ресурсы, вложенные в объекты, использование

Оборотный капитал предприятия – это финансовые ресурсы, вложенные в объекты, использование

С целью сохранения полноты описания их движения и изменения форм в

С целью сохранения полноты описания их движения и изменения форм в

Основные задачи анализа оборотного капитала состоят в следующем:

Основные задачи анализа оборотного капитала состоят в следующем:

Основные задачи анализа оборотного капитала состоят в следующем:

- Дать общую оценку

Основные задачи анализа оборотного капитала состоят в следующем:

- Дать общую оценку

Основные задачи анализа оборотного капитала состоят в следующем:

- Дать общую оценку

Основные задачи анализа оборотного капитала состоят в следующем:

- Дать общую оценку

Основные задачи анализа оборотного капитала состоят в следующем:

- Дать общую оценку

Основные задачи анализа оборотного капитала состоят в следующем:

- Дать общую оценку

Основные задачи анализа оборотного капитала состоят в следующем:

- Дать общую оценку

Основные задачи анализа оборотного капитала состоят в следующем:

- Дать общую оценку

Основные задачи анализа оборотного капитала состоят в следующем:

- Дать общую оценку

Основные задачи анализа оборотного капитала состоят в следующем:

- Дать общую оценку

Основные задачи анализа оборотного капитала состоят в следующем:

- Дать общую оценку

Основные задачи анализа оборотного капитала состоят в следующем:

- Дать общую оценку

Основными источниками информации для анализа оборотного капитала служит:

Основными источниками информации для анализа оборотного капитала служит:

Основными источниками информации для анализа оборотного капитала служит:

- «Бухгалтерский баланс» (форма

Основными источниками информации для анализа оборотного капитала служит:

- «Бухгалтерский баланс» (форма

Основными источниками информации для анализа оборотного капитала служит:

- «Бухгалтерский баланс» (форма

Основными источниками информации для анализа оборотного капитала служит:

- «Бухгалтерский баланс» (форма

Основными источниками информации для анализа оборотного капитала служит:

- «Бухгалтерский баланс» (форма

Основными источниками информации для анализа оборотного капитала служит:

- «Бухгалтерский баланс» (форма

Основными источниками информации для анализа оборотного капитала служит:

- «Бухгалтерский баланс» (форма

Основными источниками информации для анализа оборотного капитала служит:

- «Бухгалтерский баланс» (форма

При общей оценке оборотных активов в целом надо выявить:

При общей оценке оборотных активов в целом надо выявить:

При общей оценке оборотных активов в целом надо выявить:

- Изменения их

При общей оценке оборотных активов в целом надо выявить:

- Изменения их

При общей оценке оборотных активов в целом надо выявить:

- Изменения их

При общей оценке оборотных активов в целом надо выявить:

- Изменения их

При общей оценке оборотных активов в целом надо выявить:

- Изменения их

При общей оценке оборотных активов в целом надо выявить:

- Изменения их

При общей оценке оборотных активов в целом надо выявить:

- Изменения их

При общей оценке оборотных активов в целом надо выявить:

- Изменения их

Анализ оборотных активов предприятия

Анализ оборотных активов предприятия

Для оценки оборачиваемости оборотных активов применяются следующие коэффициенты:

Для оценки оборачиваемости оборотных активов применяются следующие коэффициенты:

Для оценки оборачиваемости оборотных активов применяются следующие коэффициенты:

1. Количество оборотов оборотных

Для оценки оборачиваемости оборотных активов применяются следующие коэффициенты:

1. Количество оборотов оборотных

Для оценки оборачиваемости оборотных активов применяются следующие коэффициенты:

1. Количество оборотов оборотных

Для оценки оборачиваемости оборотных активов применяются следующие коэффициенты:

1. Количество оборотов оборотных

Средняя величина оборотных активов определяется как средняя арифметическая величина суммы оборотных

Средняя величина оборотных активов определяется как средняя арифметическая величина суммы оборотных

Средняя величина оборотных активов определяется как средняя арифметическая величина суммы оборотных

Средняя величина оборотных активов определяется как средняя арифметическая величина суммы оборотных

Для оценки оборачиваемости оборотных активов применяются следующие коэффициенты:

2. Длительность одного оборота

Для оценки оборачиваемости оборотных активов применяются следующие коэффициенты:

2. Длительность одного оборота

Для оценки оборачиваемости оборотных активов применяются следующие коэффициенты:

2. Длительность одного оборота

Для оценки оборачиваемости оборотных активов применяются следующие коэффициенты:

2. Длительность одного оборота

Анализ оборачиваемости оборотных активов

Анализ оборачиваемости оборотных активов

Комплексный анализ дебиторской задолженности имеет большое значение в деле укрепления платежной

Комплексный анализ дебиторской задолженности имеет большое значение в деле укрепления платежной

При рассмотрении дебиторской задолженности необходимо рассмотреть следующие существенные моменты:

При рассмотрении дебиторской задолженности необходимо рассмотреть следующие существенные моменты:

При рассмотрении дебиторской задолженности необходимо рассмотреть следующие существенные моменты:

В оптимальном бухгалтерском

При рассмотрении дебиторской задолженности необходимо рассмотреть следующие существенные моменты:

В оптимальном бухгалтерском

При рассмотрении дебиторской задолженности необходимо рассмотреть следующие существенные моменты:

В оптимальном бухгалтерском

При рассмотрении дебиторской задолженности необходимо рассмотреть следующие существенные моменты:

В оптимальном бухгалтерском

3. Средства, находящиеся в дебиторской

задолженности являются беспроцентным

кредитом,

3. Средства, находящиеся в дебиторской

задолженности являются беспроцентным

кредитом,

3. Средства, находящиеся в дебиторской

задолженности являются беспроцентным

кредитом,

3. Средства, находящиеся в дебиторской

задолженности являются беспроцентным

кредитом,

3. Средства, находящиеся в дебиторской

задолженности являются беспроцентным

кредитом,

3. Средства, находящиеся в дебиторской

задолженности являются беспроцентным

кредитом,

Увеличение статей дебиторской задолженности может быть вызвано:

Увеличение статей дебиторской задолженности может быть вызвано:

Увеличение статей дебиторской задолженности может быть вызвано:

- Неразборчивым выбором партнеров

Увеличение статей дебиторской задолженности может быть вызвано:

- Неразборчивым выбором партнеров

Увеличение статей дебиторской задолженности может быть вызвано:

- Неразборчивым выбором партнеров

Неплатежеспособностью

Увеличение статей дебиторской задолженности может быть вызвано:

- Неразборчивым выбором партнеров

Неплатежеспособностью

Увеличение статей дебиторской задолженности может быть вызвано:

- Неразборчивым выбором партнеров

Неплатежеспособностью

Увеличение статей дебиторской задолженности может быть вызвано:

- Неразборчивым выбором партнеров

Неплатежеспособностью

Увеличение статей дебиторской задолженности может быть вызвано:

- Неразборчивым выбором партнеров

Неплатежеспособностью

Увеличение статей дебиторской задолженности может быть вызвано:

- Неразборчивым выбором партнеров

Неплатежеспособностью

В процессе проведения анализа дебиторскую задолженность рассматривают по срокам образования, так

В процессе проведения анализа дебиторскую задолженность рассматривают по срокам образования, так

Дебиторская задолженность

подразделяется на:

Дебиторская задолженность

подразделяется на:

Дебиторская задолженность

подразделяется на:

1. Долгосрочная, платежи по которой ожидаются

более, чем

Дебиторская задолженность

подразделяется на:

1. Долгосрочная, платежи по которой ожидаются

более, чем

Дебиторская задолженность

подразделяется на:

1. Долгосрочная, платежи по которой ожидаются

более, чем

Дебиторская задолженность

подразделяется на:

1. Долгосрочная, платежи по которой ожидаются

более, чем

Анализ дебиторской задолженности предприятия

Анализ дебиторской задолженности предприятия

Анализ оборачиваемости дебиторской задолженности предприятия

Анализ оборачиваемости дебиторской задолженности предприятия

Анализ движения денежных средств на предприятии

Анализ движения денежных средств на предприятии

При анализе денежных средств по данным бухгалтерского баланса следует установить изменения

При анализе денежных средств по данным бухгалтерского баланса следует установить изменения

Анализ денежных средств предприятия

Анализ денежных средств предприятия

Анализ оборачиваемости денежных средств

Анализ оборачиваемости денежных средств

Высвобождение или недостаток денежных средств определяется по формуле:

Высвобождение или недостаток денежных средств определяется по формуле:

На основании того, что основным условием финансового благополучия предприятия является приток

На основании того, что основным условием финансового благополучия предприятия является приток

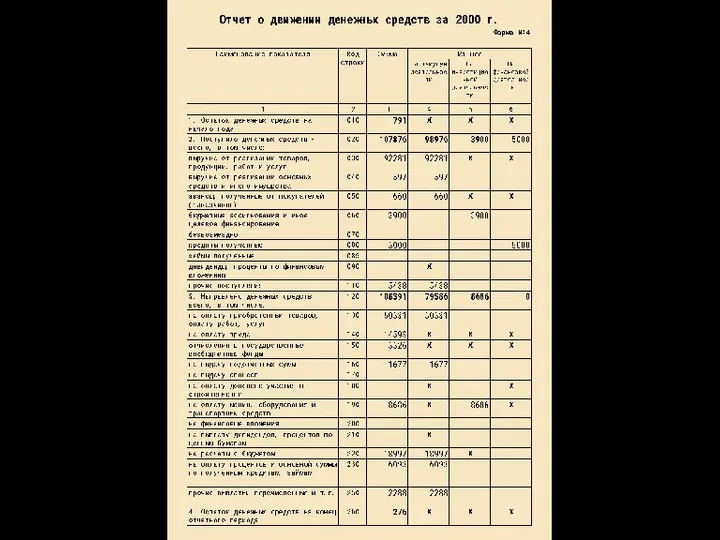

С 1996 года в составе бухгалтерской отчетности введена форма №4 «Отчет

С 1996 года в составе бухгалтерской отчетности введена форма №4 «Отчет

Текущая деятельность – деятельность предприятия, преследующая извлечение прибыли в качестве основной

Текущая деятельность – деятельность предприятия, преследующая извлечение прибыли в качестве основной

Инвестиционная деятельность – связана с капитальными вложениями предприятия в связи с

Инвестиционная деятельность – связана с капитальными вложениями предприятия в связи с

Финансовая деятельность – деятельность предприятия, связанная

с осуществлением краткосрочных финансовых вложений,

Финансовая деятельность – деятельность предприятия, связанная

с осуществлением краткосрочных финансовых вложений,

Движение денежных средств

на предприятии

Движение денежных средств

на предприятии

Анализ денежных потоков на предприятии согласно форме №4 «Отчет о движении

Анализ денежных потоков на предприятии согласно форме №4 «Отчет о движении

Анализ денежных потоков на предприятии согласно форме №4 «Отчет о движении

Анализ денежных потоков на предприятии согласно форме №4 «Отчет о движении

В процессе проведения комплексного анализа денежных активов оцениваются:

В процессе проведения комплексного анализа денежных активов оцениваются:

В процессе проведения комплексного анализа денежных активов оцениваются:

1. Степень участия денежных

В процессе проведения комплексного анализа денежных активов оцениваются:

1. Степень участия денежных

2. Оборачиваемость денежных средств и их участие

в общей продолжительности операционного

2. Оборачиваемость денежных средств и их участие

в общей продолжительности операционного

3. Период оборота денежных средств:

В процессе проведения комплексного анализа денежных активов

3. Период оборота денежных средств:

В процессе проведения комплексного анализа денежных активов

В процессе проведения комплексного анализа денежных активов оцениваются:

4. Уровень абсолютной платежеспособности:

В процессе проведения комплексного анализа денежных активов оцениваются:

4. Уровень абсолютной платежеспособности:

Анализ движения

капитала предприятия

Анализ движения

капитала предприятия

Капитал организации – источник финансирования финансово-хозяйственной деятельности.

Капитал организации – источник финансирования финансово-хозяйственной деятельности.

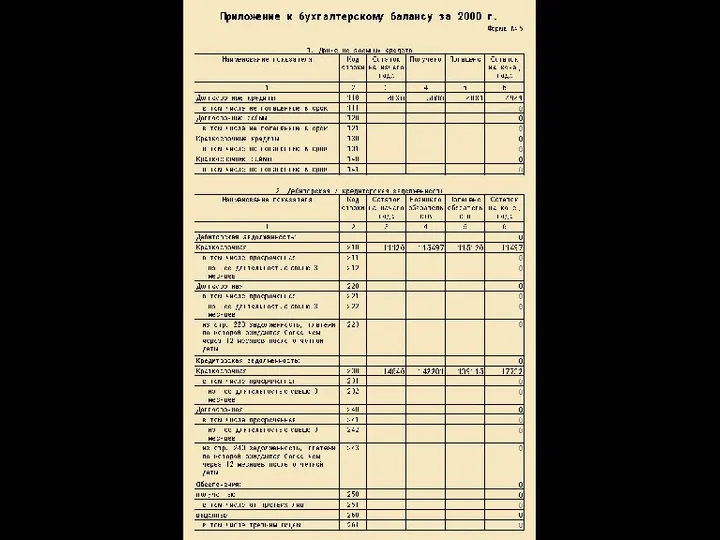

Капитал предприятия отражается в пассивах «Бухгалтерского баланса» (Форма №1).

Капитал предприятия отражается в пассивах «Бухгалтерского баланса» (Форма №1).

Капитал предприятия по степени принадлежности подразделяется на:

Капитал предприятия по степени принадлежности подразделяется на:

Капитал предприятия по степени принадлежности подразделяется на:

- Собственный (III раздел баланса)

Капитал предприятия по степени принадлежности подразделяется на:

- Собственный (III раздел баланса)

Капитал предприятия по степени принадлежности подразделяется на:

- Собственный (III раздел баланса)

-

Капитал предприятия по степени принадлежности подразделяется на:

- Собственный (III раздел баланса)

-

Капитал предприятия по продолжительности использования подразделяется на:

Капитал предприятия по продолжительности использования подразделяется на:

Капитал предприятия по продолжительности использования подразделяется на:

- Постоянный (III и IV

Капитал предприятия по продолжительности использования подразделяется на:

- Постоянный (III и IV

Капитал предприятия по продолжительности использования подразделяется на:

- Постоянный (III и IV

Капитал предприятия по продолжительности использования подразделяется на:

- Постоянный (III и IV

Собственный капитал является основой независимости предприятия. Однако в процессе осуществления хозяйственной

Собственный капитал является основой независимости предприятия. Однако в процессе осуществления хозяйственной

Структура капитала организации

Структура капитала организации

Структура собственного капитала организации

Структура собственного капитала организации

Структура заемного капитала

Структура заемного капитала

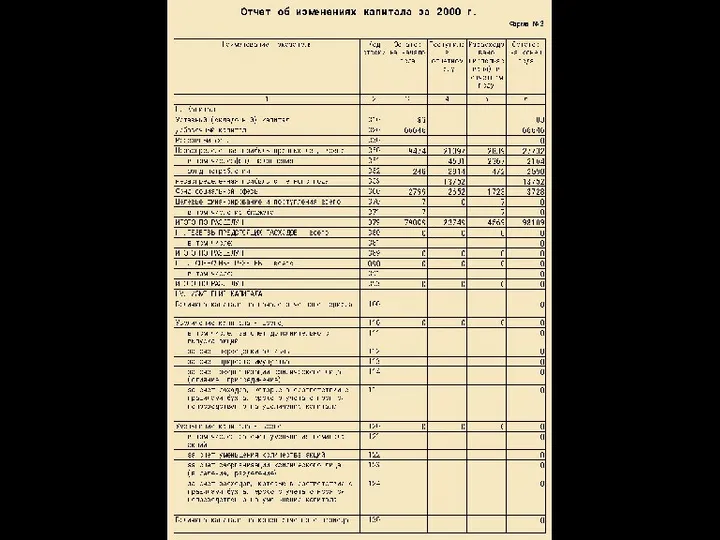

Анализ движения и эффективности использования капитала предприятия

Анализ движения и эффективности использования капитала предприятия

Изменения в капитале организации проходят в результате операций с собственниками, приобретающими

Изменения в капитале организации проходят в результате операций с собственниками, приобретающими

Для выполнения анализа целесообразно составить аналитическую таблицу на базе формы №3

Для выполнения анализа целесообразно составить аналитическую таблицу на базе формы №3