- Экономический анализ

Содержание

- 2. ЛЕКЦИЯ Предмет и метод экономического анализа

- 7. План лекции 1. Экономический анализ в системе управления производством 2. Предмет, содержание и задачи экономического анализа

- 8. Экономический анализ в системе управления производством

- 9. В системе управления производством анализ хозяйственной деятельности представляет связующее звено между сбором информации и принятием управленческих

- 10. Основной задачей анализа состояния предприятия является системное, комплексное изучение его производственно-хозяйственной и финансовой деятельности с целью

- 11. Его значение состоит в том, что он является главным средством выявления резервов повышения эффективности производства и

- 12. Целью экономического анализа является:

- 13. Целью экономического анализа является: - Изучение технического, организационного и экономического уровня работы предприятия и его подразделений

- 14. Целью экономического анализа является: - Изучение технического, организационного и экономического уровня работы предприятия и его подразделений

- 15. Целью экономического анализа является: - Изучение технического, организационного и экономического уровня работы предприятия и его подразделений

- 16. Данная цель предусматривает решение ряда частных задач, таких, как:

- 17. - Оценка качества Данная цель предусматривает решение ряда частных задач, таких, как:

- 18. - Оценка качества - Вскрытие неиспользованных возможностей и резервов производства Данная цель предусматривает решение ряда частных

- 19. - Оценка качества - Вскрытие неиспользованных возможностей и резервов производства - Выявление причин отклонения от нормативов

- 20. - Оценка качества - Вскрытие неиспользованных возможностей и резервов производства - Выявление причин отклонения от нормативов

- 21. - Оценка качества - Вскрытие неиспользованных возможностей и резервов производства - Выявление причин отклонения от нормативов

- 22. - Оценка качества - Вскрытие неиспользованных возможностей и резервов производства - Выявление причин отклонения от нормативов

- 23. Экономический анализ хозяйственной деятельности выполняет три функции:

- 24. - Оценочную Экономический анализ хозяйственной деятельности выполняет три функции:

- 25. - Оценочную - Диагностическую Экономический анализ хозяйственной деятельности выполняет три функции:

- 26. - Оценочную - Диагностическую - Поисковую Экономический анализ хозяйственной деятельности выполняет три функции:

- 27. Предмет, содержание и задачи экономического анализа

- 28. Под предметом экономического анализа понимаются хозяйственные процессы предприятий, объединений, ассоциаций, социально-экономическая эффективность и конечные финансовые результаты

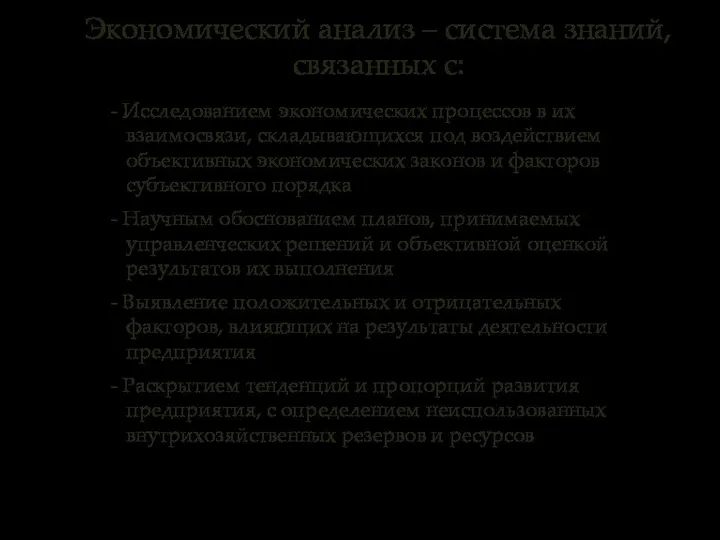

- 29. Экономический анализ – система знаний, связанных с:

- 30. - Исследованием экономических процессов в их взаимосвязи, складывающихся под воздействием объективных экономических законов и факторов субъективного

- 31. - Исследованием экономических процессов в их взаимосвязи, складывающихся под воздействием объективных экономических законов и факторов субъективного

- 32. - Исследованием экономических процессов в их взаимосвязи, складывающихся под воздействием объективных экономических законов и факторов субъективного

- 33. - Исследованием экономических процессов в их взаимосвязи, складывающихся под воздействием объективных экономических законов и факторов субъективного

- 34. - Исследованием экономических процессов в их взаимосвязи, складывающихся под воздействием объективных экономических законов и факторов субъективного

- 35. К числу важнейших задач экономического анализа относятся следующие:

- 36. 1. Повышение научно-экономической обоснованности бизнес-планов и нормативов (в процессе их разработки) К числу важнейших задач экономического

- 37. 1. Повышение научно-экономической обоснованности бизнес-планов и нормативов (в процессе их разработки) 2. Объективное и всестороннее изучение

- 38. 1. Повышение научно-экономической обоснованности бизнес-планов и нормативов (в процессе их разработки) 2. Объективное и всестороннее изучение

- 39. 4. Количественная оценка изменений в техническом, технологическом и организационном уровнях развития производства и социального развития коллектива

- 40. 4. Количественная оценка изменений в техническом, технологическом и организационном уровнях развития производства и социального развития коллектива

- 41. 4. Количественная оценка изменений в техническом, технологическом и организационном уровнях развития производства и социального развития коллектива

- 42. 7. Выявление основных факторов, обусловивших отклонение фактических показателей деятельности предприятия от достигнутых в предыдущем отчетном периоде

- 43. 7. Выявление основных факторов, обусловивших отклонение фактических показателей деятельности предприятия от достигнутых в предыдущем отчетном периоде

- 44. 7. Выявление основных факторов, обусловивших отклонение фактических показателей деятельности предприятия от достигнутых в предыдущем отчетном периоде

- 45. 10. Оценка производственного потенциала предприятия исходя из организационно- технического уровня К числу важнейших задач экономического анализа

- 46. 10. Оценка производственного потенциала предприятия исходя из организационно- технического уровня 11. Прогнозирование ожидаемых результатов хозяйственной деятельности

- 47. 10. Оценка производственного потенциала предприятия исходя из организационно- технического уровня 11. Прогнозирование ожидаемых результатов хозяйственной деятельности

- 48. Сущность и методы экономического анализа и его характерные особенности

- 49. Под методом экономического анализа понимается диалектический способ подхода к изучению хозяйственных процессов в их становлении и

- 50. Характерные особенности экономического анализа:

- 51. 1. Системный подход и комплексное изучение хозяйственной деятельности Характерные особенности экономического анализа:

- 52. 1. Системный подход и комплексное изучение хозяйственной деятельности 2. Использование системы показателей при изучении хозяйственных решений

- 53. 1. Системный подход и комплексное изучение хозяйственной деятельности 2. Использование системы показателей при изучении хозяйственных решений

- 54. 1. Системный подход и комплексное изучение хозяйственной деятельности 2. Использование системы показателей при изучении хозяйственных решений

- 55. 1. Системный подход и комплексное изучение хозяйственной деятельности 2. Использование системы показателей при изучении хозяйственных решений

- 56. 1. Системный подход и комплексное изучение хозяйственной деятельности 2. Использование системы показателей при изучении хозяйственных решений

- 57. Взаимосвязь с другими науками

- 58. Экономический анализ тесно связан с рядом экономических и неэкономических наук:

- 59. - Экономической теорией Экономический анализ тесно связан с рядом экономических и неэкономических наук:

- 60. - Экономической теорией - Бухгалтерским учетом Экономический анализ тесно связан с рядом экономических и неэкономических наук:

- 61. - Экономической теорией - Бухгалтерским учетом - Статистикой Экономический анализ тесно связан с рядом экономических и

- 62. - Экономической теорией - Бухгалтерским учетом - Статистикой - Аудитом Экономический анализ тесно связан с рядом

- 63. - Экономической теорией - Бухгалтерским учетом - Статистикой - Аудитом - Научной теорией управления Экономический анализ

- 64. - Экономической теорией - Бухгалтерским учетом - Статистикой - Аудитом - Научной теорией управления - Финансированием

- 65. - Экономической теорией - Бухгалтерским учетом - Статистикой - Аудитом - Научной теорией управления - Финансированием

- 66. - Экономической теорией - Бухгалтерским учетом - Статистикой - Аудитом - Научной теорией управления - Финансированием

- 67. Приемы и способы экономического анализа

- 68. Способы и приемы экономического анализа принято подразделять на две группы:

- 69. - Традиционные Способы и приемы экономического анализа принято подразделять на две группы:

- 70. - Традиционные - Экономико-математические Способы и приемы экономического анализа принято подразделять на две группы:

- 71. Традиционными способами и приемами считаются те, которые находили применение почти с момента возникновения экономического анализа как

- 72. Анализ тех или иных экономических показателей начинается с использования абсолютных величин, которые характеризуют объем производства в

- 73. Широко используются в процессе проведения экономического анализа относительные величины, выражающие количественные соотношения явлений или процессов, в

- 74. - Коэффициенты, когда за базу сравнения абсолютных величин принимается единица, а остальные относительные величины определяются путем

- 75. - Проценты, например процент выполнения заданий по объему реализации Широко используются в процессе проведения экономического анализа

- 76. - Удельный вес, характеризующий состав совокупности Широко используются в процессе проведения экономического анализа относительные величины, выражающие

- 77. В экономическом анализе широко используются средние величины, дающие обобщающую характеристику экономических явлений во времени, либо в

- 78. - Среднеарифметическая В экономическом анализе широко используются средние величины, дающие обобщающую характеристику экономических явлений во времени,

- 79. - Среднеарифметическая взвешенная В экономическом анализе широко используются средние величины, дающие обобщающую характеристику экономических явлений во

- 80. - Средняя геометрическая В экономическом анализе широко используются средние величины, дающие обобщающую характеристику экономических явлений во

- 81. - Средняя хронологическая В экономическом анализе широко используются средние величины, дающие обобщающую характеристику экономических явлений во

- 82. Важнейшим приемом экономического анализа является сравнение. Оно позволяет рассматривать экономические результаты, показатели в сравнении с другими,

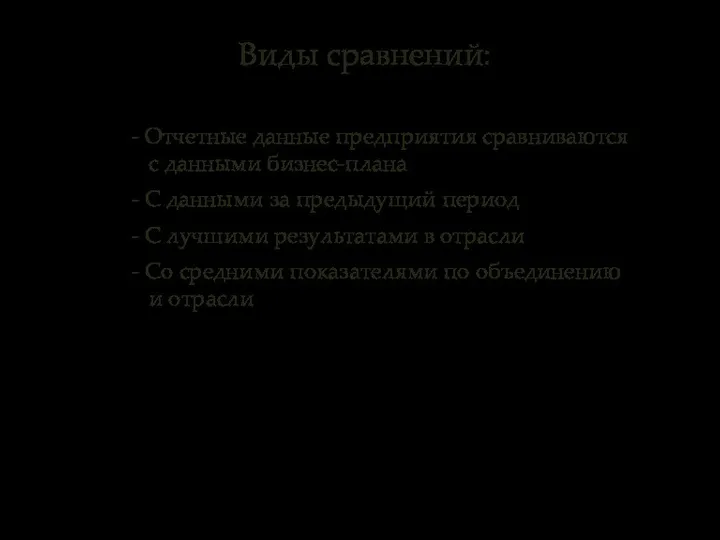

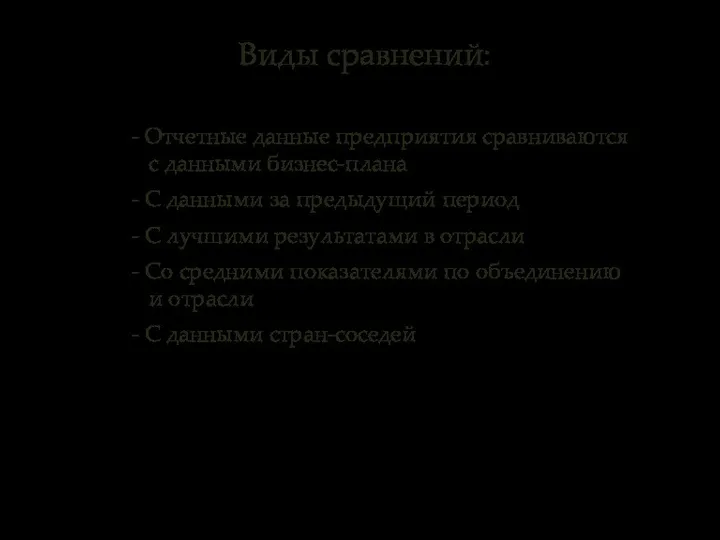

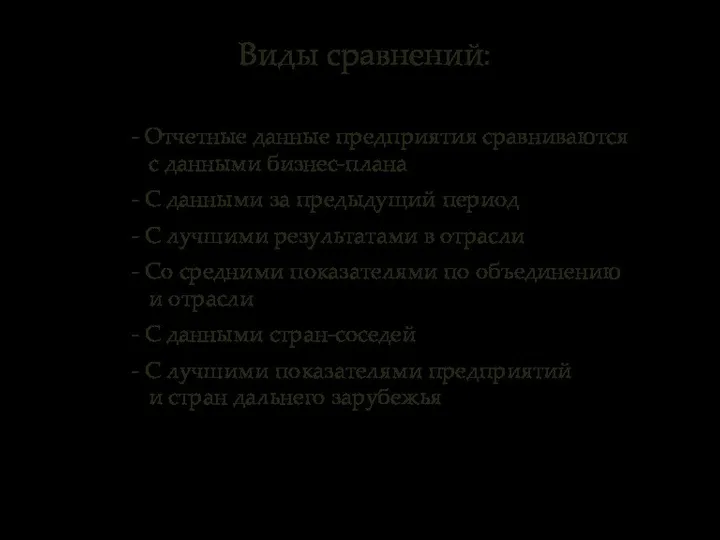

- 83. Виды сравнений:

- 84. - Отчетные данные предприятия сравниваются с данными бизнес-плана Виды сравнений:

- 85. - Отчетные данные предприятия сравниваются с данными бизнес-плана - С данными за предыдущий период Виды сравнений:

- 86. - Отчетные данные предприятия сравниваются с данными бизнес-плана - С данными за предыдущий период - С

- 87. - Отчетные данные предприятия сравниваются с данными бизнес-плана - С данными за предыдущий период - С

- 88. - Отчетные данные предприятия сравниваются с данными бизнес-плана - С данными за предыдущий период - С

- 89. - Отчетные данные предприятия сравниваются с данными бизнес-плана - С данными за предыдущий период - С

- 90. Широко применяется при проведении анализа хозяйственной деятельности прием выделения «узких мест» и «ведущих звеньев». Данный прием

- 91. К числу наиболее распространенных приемов экономического анализа относится группировка. Она позволяет изучить те или иные экономические

- 92. По сложности построения различают простые группировки, с помощью которых изучаются взаимосвязи между явлениями, сгруппированными по какому-либо

- 93. К числу традиционных приемов экономического анализа относится детализация, т.е. рассматриваемый показатель может быть детализирован по временному

- 94. Зависимость обобщающего показателя от факторов может быть:

- 95. - Вероятностной Зависимость обобщающего показателя от факторов может быть:

- 96. - Вероятностной - Детерминированной Зависимость обобщающего показателя от факторов может быть:

- 97. При наличии детерминированной связи обобщающего показателя с отдельными факторами возможны следующие типы его детализации:

- 98. - Аддитивный, типа А=Х1+Х2+Х3+…+Хn При наличии детерминированной связи обобщающего показателя с отдельными факторами возможны следующие типы

- 99. - Аддитивный, типа А=Х1+Х2+Х3+…+Хn - Мультипликативный, типа А=Х1*Х2*Х3*…*Хn При наличии детерминированной связи обобщающего показателя с отдельными

- 100. - Аддитивный, типа А=Х1+Х2+Х3+…+Хn - Мультипликативный, типа А=Х1*Х2*Х3*…*Хn - Кратный, типа При наличии детерминированной связи обобщающего

- 101. Важным моментом в использовании этого приема является применение:

- 102. - Принципа постепенного расчленения обобщающего показателя Важным моментом в использовании этого приема является применение:

- 103. - Принципа постепенного расчленения обобщающего показателя - Принципа удлинения расчетной формулы Важным моментом в использовании этого

- 104. В анализе хозяйственной деятельности широко используется балансовый метод, который позволяет выявить согласованности взаимозависимых показателей на основе

- 105. Наиболее широко применяется в анализе хозяйственной деятельности способ цепных подстановок. Он позволяет измерить влияние отдельных факторов

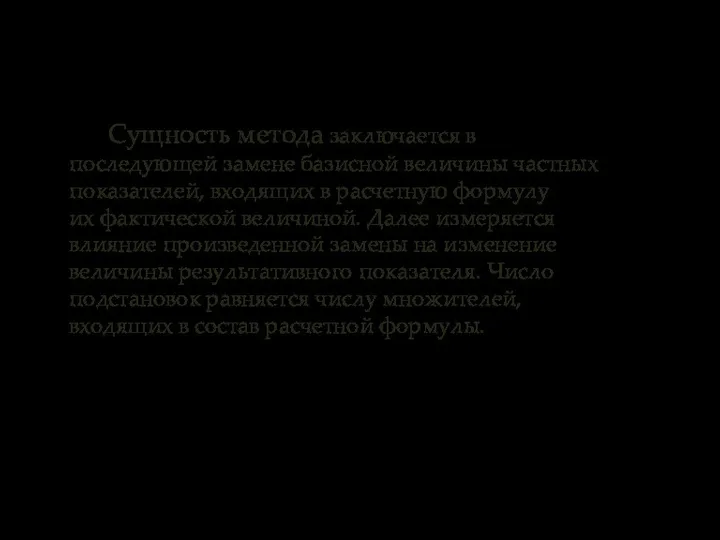

- 106. Сущность метода заключается в последующей замене базисной величины частных показателей, входящих в расчетную формулу их фактической

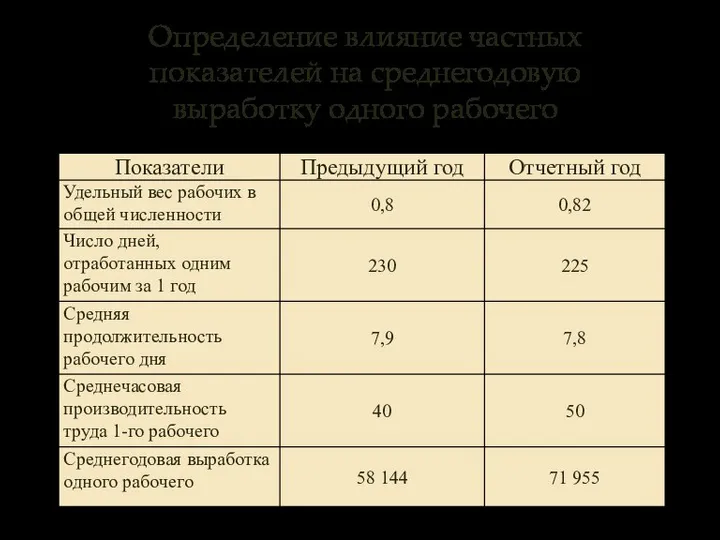

- 107. Определение влияние частных показателей на среднегодовую выработку одного рабочего

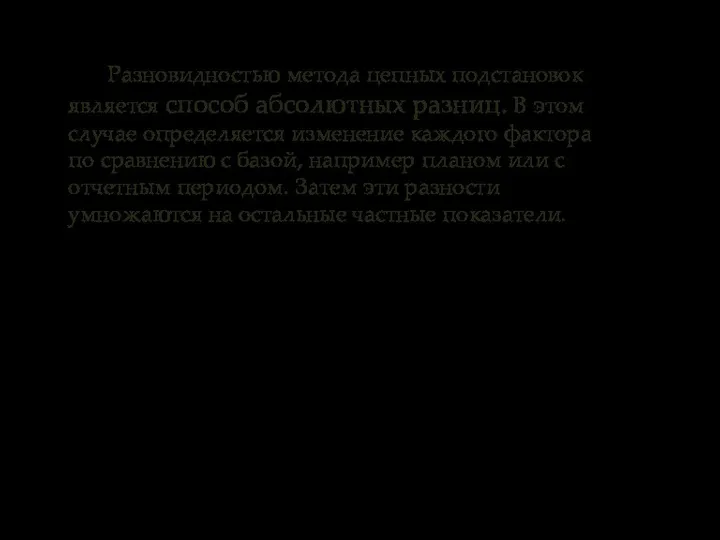

- 109. Разновидностью метода цепных подстановок является способ абсолютных разниц. В этом случае определяется изменение каждого фактора по

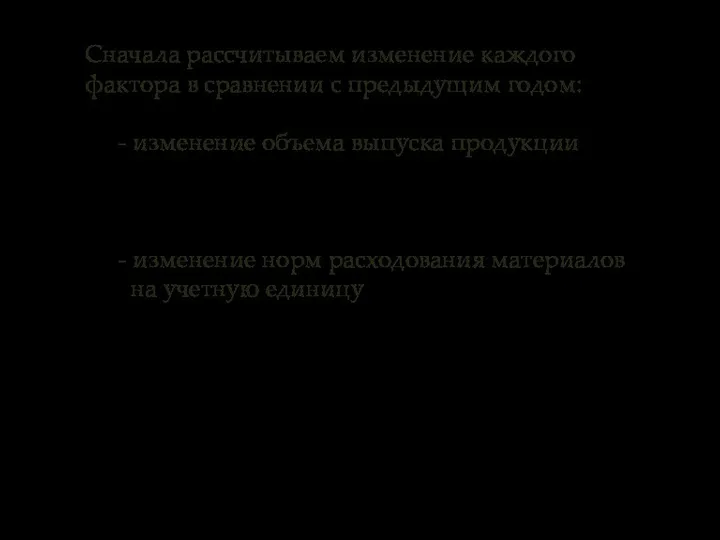

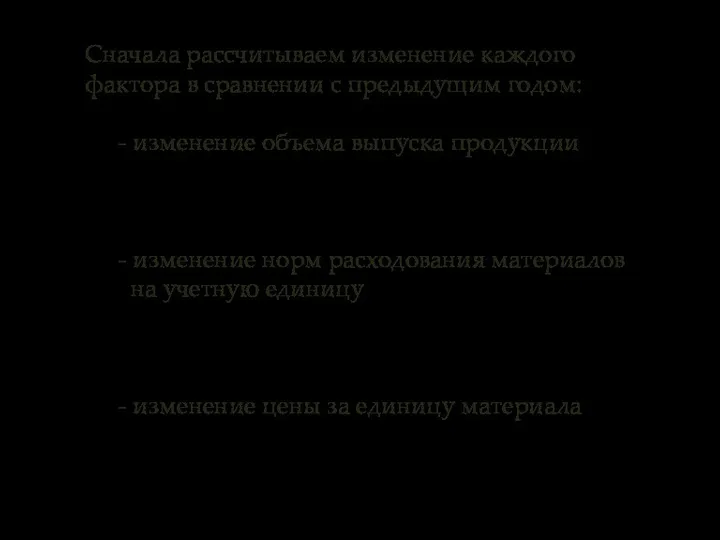

- 110. Сначала рассчитываем изменение каждого фактора в сравнении с предыдущим годом:

- 111. Сначала рассчитываем изменение каждого фактора в сравнении с предыдущим годом: - изменение объема выпуска продукции

- 112. Сначала рассчитываем изменение каждого фактора в сравнении с предыдущим годом: - изменение объема выпуска продукции -

- 113. Сначала рассчитываем изменение каждого фактора в сравнении с предыдущим годом: - изменение объема выпуска продукции -

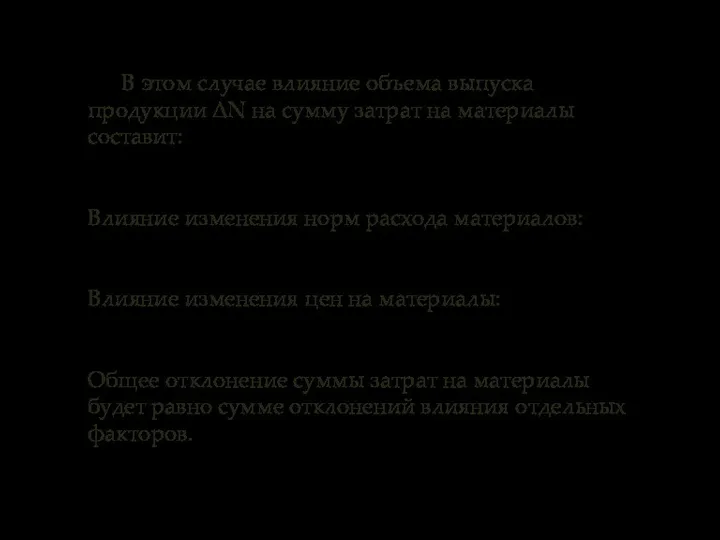

- 114. В этом случае влияние объема выпуска продукции ΔN на сумму затрат на материалы составит:

- 115. В этом случае влияние объема выпуска продукции ΔN на сумму затрат на материалы составит: Влияние изменения

- 116. В этом случае влияние объема выпуска продукции ΔN на сумму затрат на материалы составит: Влияние изменения

- 117. В этом случае влияние объема выпуска продукции ΔN на сумму затрат на материалы составит: Влияние изменения

- 118. Сущность метода абсолютных разниц:

- 119. - Определение изменения каждого фактора по сравнению с базовым Сущность метода абсолютных разниц:

- 120. - Определение изменения каждого фактора по сравнению с базовым - Величина влияния факторов рассчитывается умножением полученной

- 121. Экономико-математические методы экономического анализа:

- 122. Экономико-математические методы экономического анализа: 1. Интегральный метод

- 123. Интегральный метод применяется при детерминированном факторном анализе в моделях всех типов. Позволяет анализировать влияние факторов на

- 124. Интегральный метод дает точные оценки факторных влияний. Результаты расчетов не зависят от последовательности подстановок и последовательности

- 125. Двухфакторная модель

- 126. Трехфакторная модель

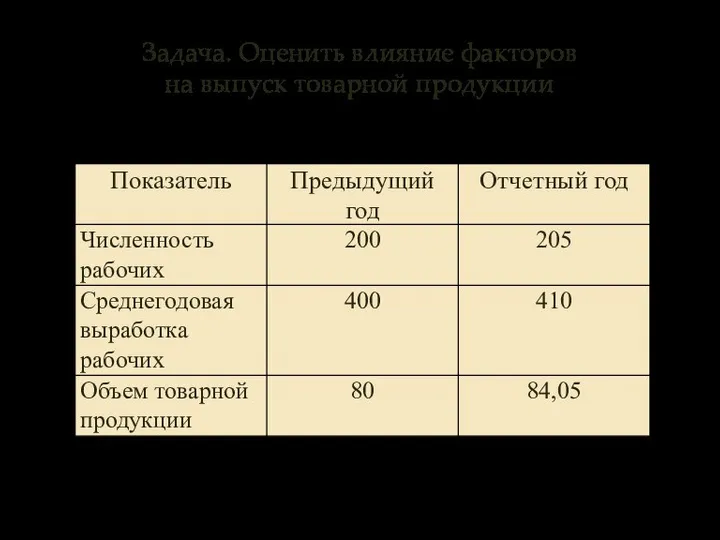

- 127. Задача. Оценить влияние факторов на выпуск товарной продукции

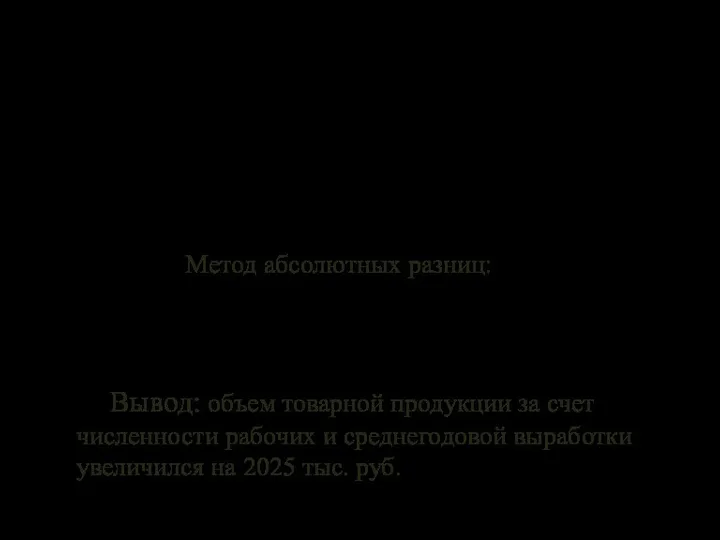

- 131. Метод абсолютных разниц:

- 132. Метод абсолютных разниц:

- 133. Метод абсолютных разниц:

- 134. Метод абсолютных разниц: Вывод: объем товарной продукции за счет численности рабочих и среднегодовой выработки увеличился на

- 135. Экономико-математические методы экономического анализа: 2. Показатели вариации

- 136. Показатели вариации являются статистическими показателями, которые оценивают колеблимость тех или иных показателей, степень различий в их

- 137. Термин вариация в статистическом анализе используется для характеристики разброса данных относительно центра распределения.

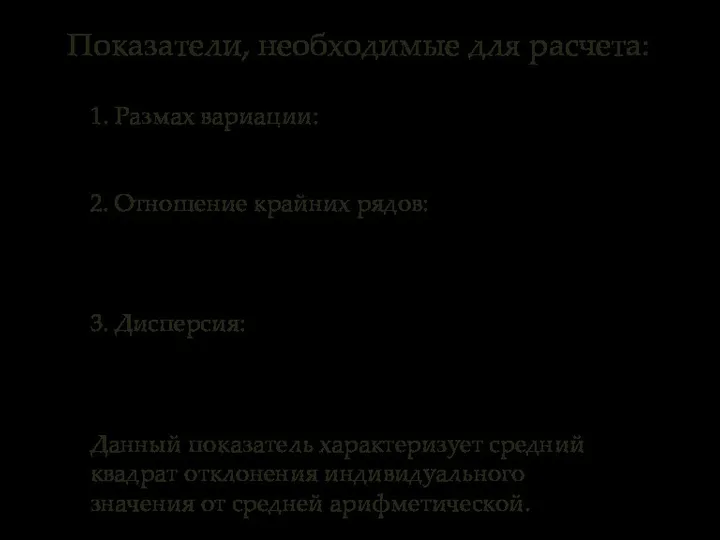

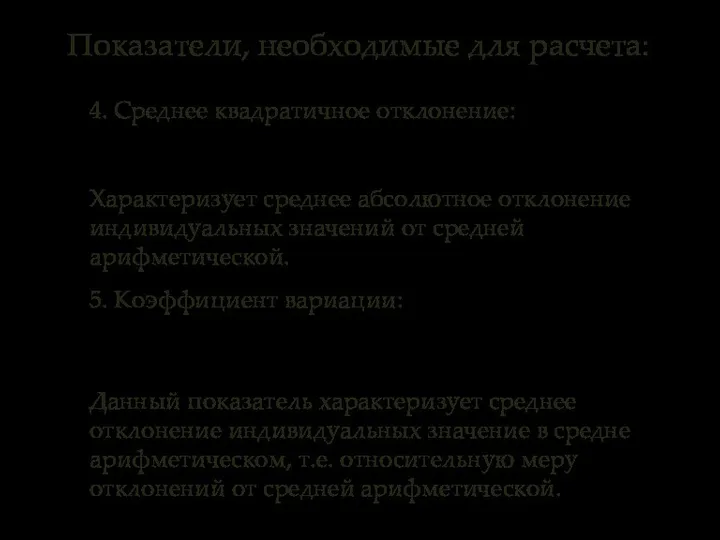

- 138. Показатели, необходимые для расчета:

- 139. Показатели, необходимые для расчета: 1. Размах вариации:.

- 140. Показатели, необходимые для расчета: 1. Размах вариации: 2. Отношение крайних рядов:

- 141. Показатели, необходимые для расчета: 1. Размах вариации: 2. Отношение крайних рядов: 3. Дисперсия:

- 142. Показатели, необходимые для расчета: 1. Размах вариации: 2. Отношение крайних рядов: 3. Дисперсия: Данный показатель характеризует

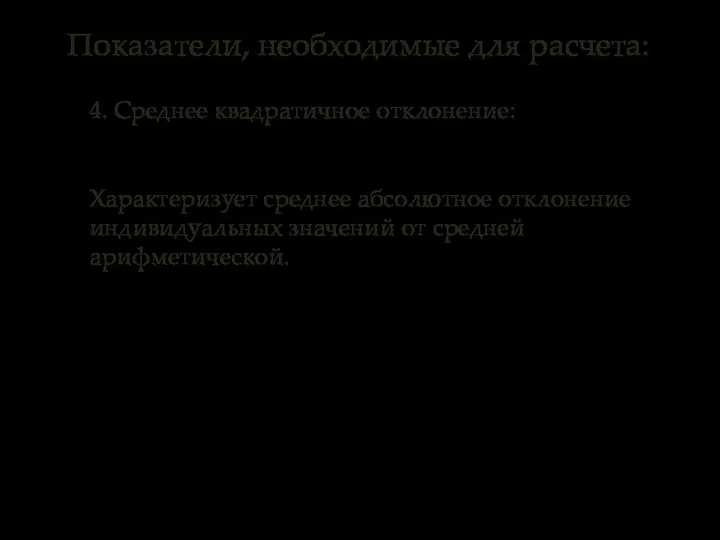

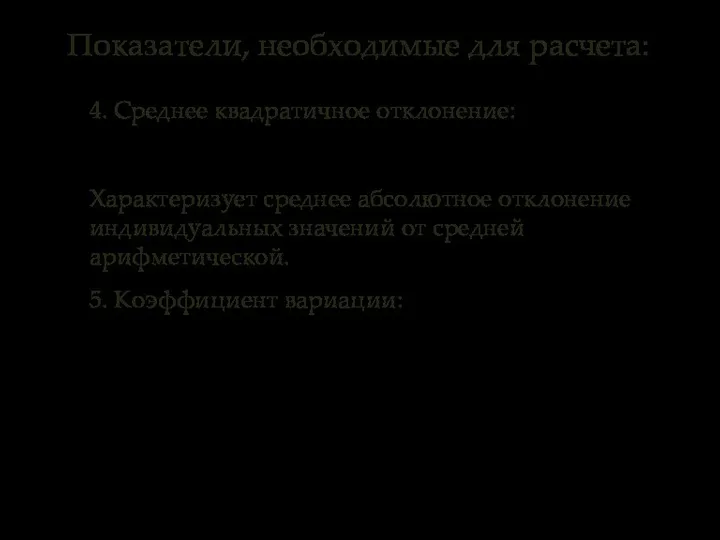

- 143. Показатели, необходимые для расчета: 4. Среднее квадратичное отклонение:

- 144. Показатели, необходимые для расчета: 4. Среднее квадратичное отклонение: Характеризует среднее абсолютное отклонение индивидуальных значений от средней

- 145. Показатели, необходимые для расчета: 4. Среднее квадратичное отклонение: Характеризует среднее абсолютное отклонение индивидуальных значений от средней

- 146. Показатели, необходимые для расчета: 4. Среднее квадратичное отклонение: Характеризует среднее абсолютное отклонение индивидуальных значений от средней

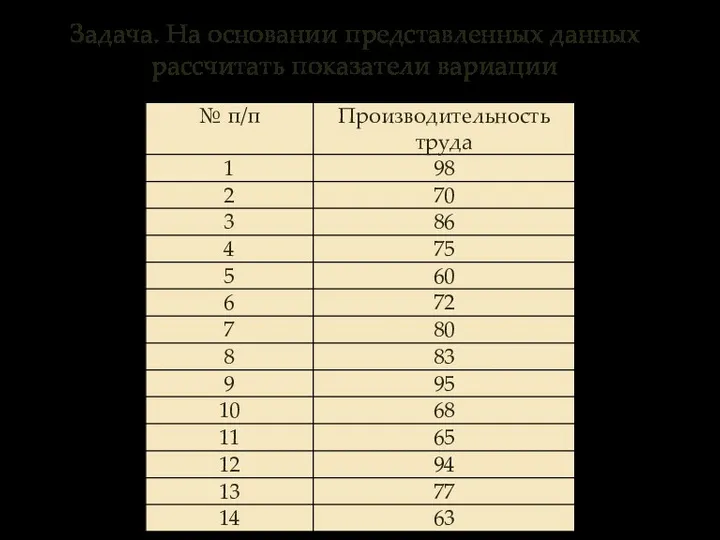

- 147. Задача. На основании представленных данных рассчитать показатели вариации

- 149. R=98-60=38

- 150. R=98-60=38 J=98/60 = 1,63

- 151. Далее разбиваем предприятия на группы с равными промежутками:

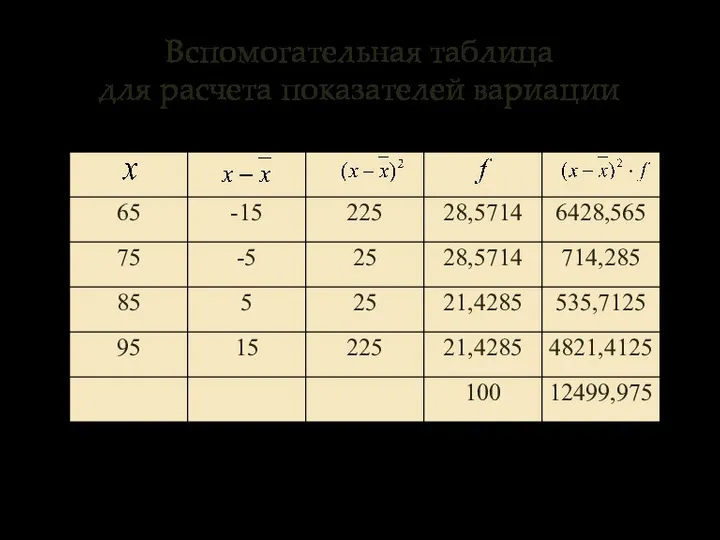

- 152. Вспомогательная таблица для расчета показателей вариации

- 154. Вывод: производительность труда по группе предприятий в среднем отклоняется на 11,18 тыс. руб. или на 13,98%.

- 155. Экономико-математические методы экономического анализа: 3. Метод построения трендов

- 156. Метод построения трендов используется в динамике оцениваемых показателей. Тренд позволяет определить основную тенденцию динамического ряда. При

- 158. Для того, чтобы необходимо построить условный ряд:

- 159. 1. Если исходный динамический ряд сдержит нечетное число элементов, то средний член принимаем равный нулю. Остальные

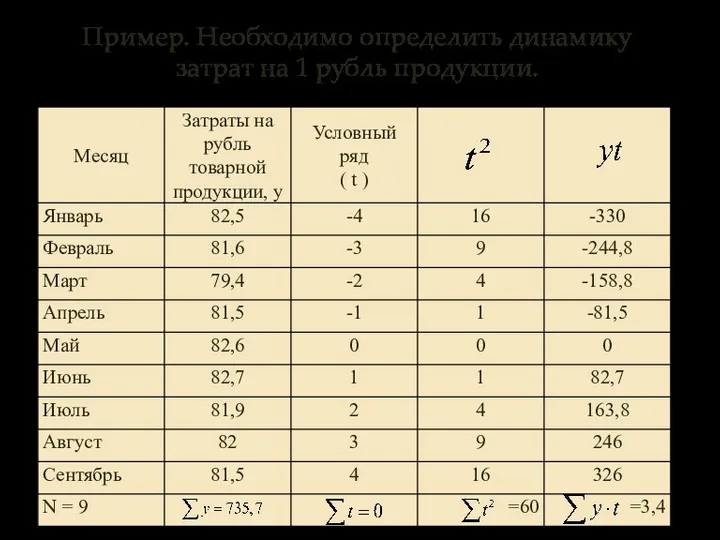

- 160. Пример. Необходимо определить динамику затрат на 1 рубль продукции.

- 164. t y 81,96 1 9 81,52 Тенденция изменения затрат на рубль товарной продукции

- 165. Для того, чтобы необходимо построить условный ряд: 2. Если динамический ряд имеет четное число членов, тогда

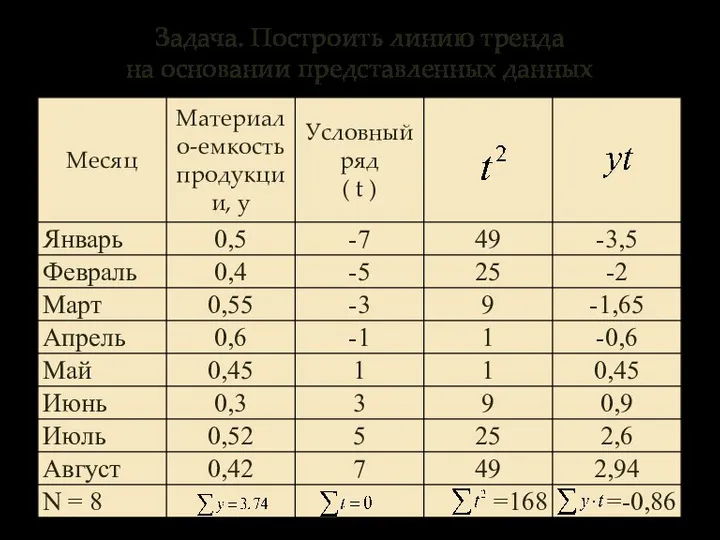

- 166. Задача. Построить линию тренда на основании представленных данных

- 170. t y 0,5 1 8 0,43 Тенденция изменения материалоемкости продукции

- 171. Экономико-математические методы экономического анализа: 4. Метод расстояний

- 172. Достоинство метода заключается в том, что при его использовании может исследоваться неограниченное число предприятий и показателей.

- 173. Суть метода заключается в выборе эталонного предприятия, координаты которого равны единице. Далее рассчитываются координаты других предприятий

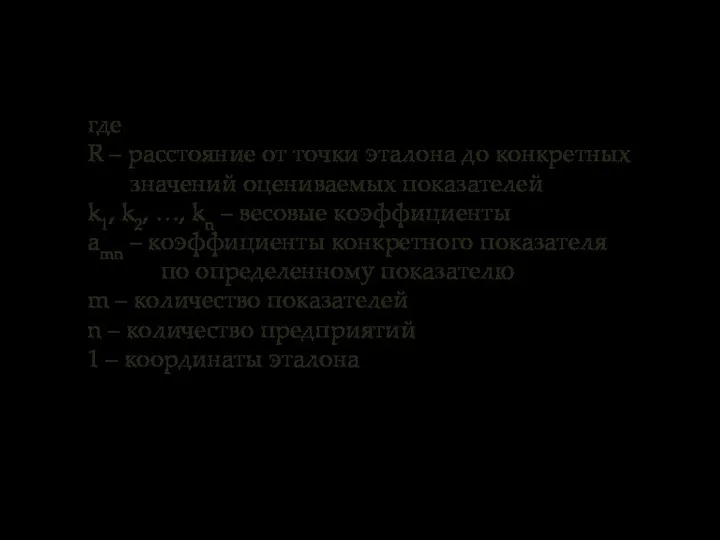

- 174. где R – расстояние от точки эталона до конкретных значений оцениваемых показателей k1, k2, …, kn

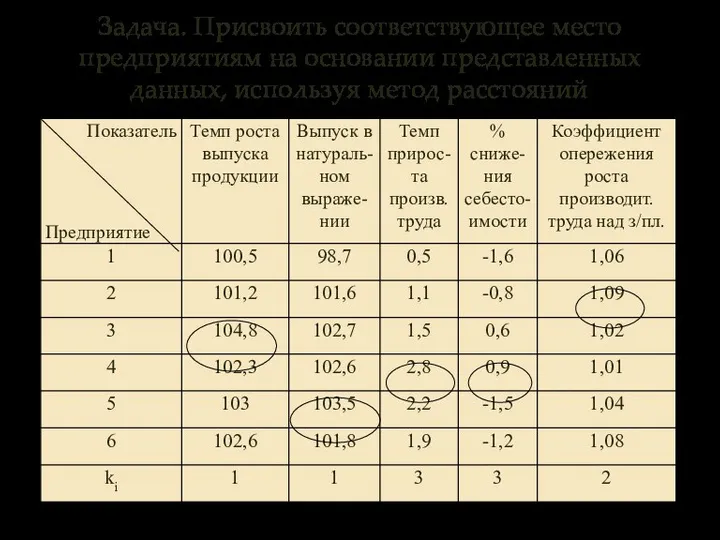

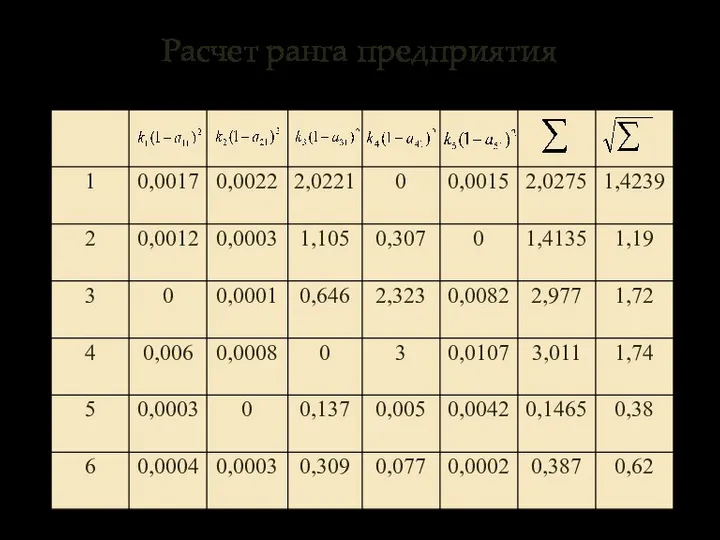

- 175. Задача. Присвоить соответствующее место предприятиям на основании представленных данных, используя метод расстояний

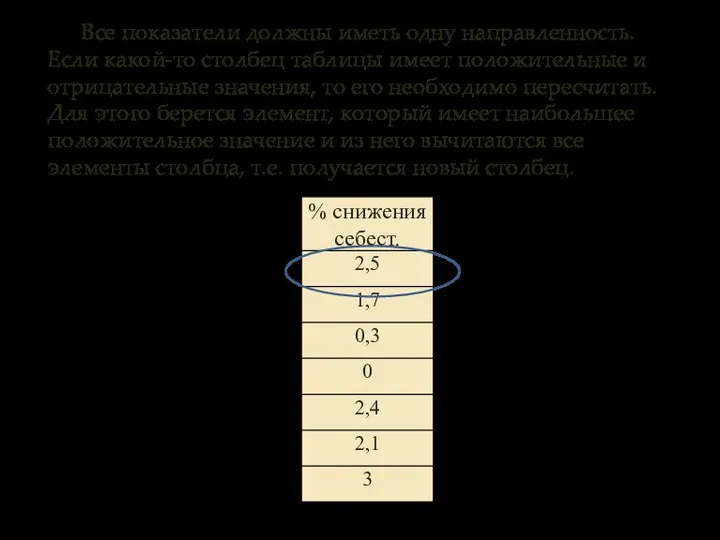

- 176. Все показатели должны иметь одну направленность. Если какой-то столбец таблицы имеет положительные и отрицательные значения, то

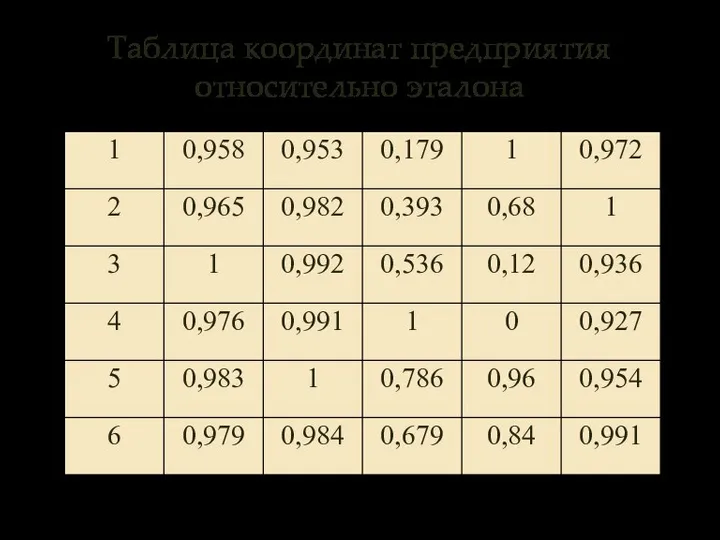

- 177. Таблица координат предприятия относительно эталона

- 178. Расчет ранга предприятия

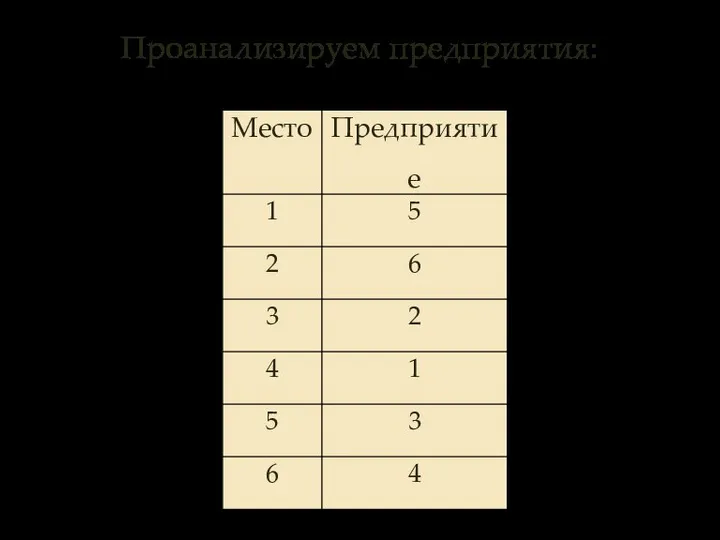

- 179. Проанализируем предприятия:

- 181. Скачать презентацию

ЛЕКЦИЯ

Предмет и метод экономического анализа

ЛЕКЦИЯ

Предмет и метод экономического анализа

План лекции

1. Экономический анализ в системе управления

производством

2. Предмет, содержание

План лекции

1. Экономический анализ в системе управления

производством

2. Предмет, содержание

Экономический анализ

в системе управления производством

Экономический анализ

в системе управления производством

В системе управления производством анализ хозяйственной деятельности представляет связующее звено

В системе управления производством анализ хозяйственной деятельности представляет связующее звено

Основной задачей анализа состояния предприятия является системное, комплексное изучение его производственно-хозяйственной

Основной задачей анализа состояния предприятия является системное, комплексное изучение его производственно-хозяйственной

Его значение состоит в том, что он является главным средством выявления

Его значение состоит в том, что он является главным средством выявления

Целью экономического анализа является:

Целью экономического анализа является:

Целью экономического анализа является:

- Изучение технического, организационного

и экономического уровня

Целью экономического анализа является:

- Изучение технического, организационного

и экономического уровня

Целью экономического анализа является:

- Изучение технического, организационного

и экономического уровня

Целью экономического анализа является:

- Изучение технического, организационного

и экономического уровня

Целью экономического анализа является:

- Изучение технического, организационного

и экономического уровня

Целью экономического анализа является:

- Изучение технического, организационного

и экономического уровня

Данная цель предусматривает решение ряда частных задач, таких, как:

Данная цель предусматривает решение ряда частных задач, таких, как:

- Оценка качества

Данная цель предусматривает решение ряда частных задач, таких, как:

- Оценка качества

Данная цель предусматривает решение ряда частных задач, таких, как:

- Оценка качества

- Вскрытие неиспользованных возможностей

и резервов производства

Данная цель

- Оценка качества

- Вскрытие неиспользованных возможностей

и резервов производства

Данная цель

- Оценка качества

- Вскрытие неиспользованных возможностей

и резервов производства

- Выявление

- Оценка качества

- Вскрытие неиспользованных возможностей

и резервов производства

- Выявление

- Оценка качества

- Вскрытие неиспользованных возможностей

и резервов производства

- Выявление

- Оценка качества

- Вскрытие неиспользованных возможностей

и резервов производства

- Выявление

- Оценка качества

- Вскрытие неиспользованных возможностей

и резервов производства

- Выявление

- Оценка качества

- Вскрытие неиспользованных возможностей

и резервов производства

- Выявление

- Оценка качества

- Вскрытие неиспользованных возможностей

и резервов производства

- Выявление

- Оценка качества

- Вскрытие неиспользованных возможностей

и резервов производства

- Выявление

Экономический анализ хозяйственной деятельности выполняет три функции:

Экономический анализ хозяйственной деятельности выполняет три функции:

- Оценочную

Экономический анализ хозяйственной деятельности выполняет три функции:

- Оценочную

Экономический анализ хозяйственной деятельности выполняет три функции:

- Оценочную

- Диагностическую

Экономический анализ хозяйственной деятельности выполняет три функции:

- Оценочную

- Диагностическую

Экономический анализ хозяйственной деятельности выполняет три функции:

- Оценочную

- Диагностическую

- Поисковую

Экономический анализ хозяйственной деятельности выполняет три функции:

- Оценочную

- Диагностическую

- Поисковую

Экономический анализ хозяйственной деятельности выполняет три функции:

Предмет, содержание и задачи экономического анализа

Предмет, содержание и задачи экономического анализа

Под предметом экономического анализа понимаются хозяйственные процессы предприятий, объединений, ассоциаций, социально-экономическая

Под предметом экономического анализа понимаются хозяйственные процессы предприятий, объединений, ассоциаций, социально-экономическая

Экономический анализ – система знаний, связанных с:

Экономический анализ – система знаний, связанных с:

- Исследованием экономических процессов в их

взаимосвязи, складывающихся под воздействием

- Исследованием экономических процессов в их

взаимосвязи, складывающихся под воздействием

- Исследованием экономических процессов в их

взаимосвязи, складывающихся под воздействием

- Исследованием экономических процессов в их

взаимосвязи, складывающихся под воздействием

- Исследованием экономических процессов в их

взаимосвязи, складывающихся под воздействием

- Исследованием экономических процессов в их

взаимосвязи, складывающихся под воздействием

- Исследованием экономических процессов в их

взаимосвязи, складывающихся под воздействием

- Исследованием экономических процессов в их

взаимосвязи, складывающихся под воздействием

- Исследованием экономических процессов в их

взаимосвязи, складывающихся под воздействием

- Исследованием экономических процессов в их

взаимосвязи, складывающихся под воздействием

К числу важнейших задач экономического анализа относятся следующие:

К числу важнейших задач экономического анализа относятся следующие:

1. Повышение научно-экономической обоснованности

бизнес-планов и нормативов (в процессе их

1. Повышение научно-экономической обоснованности

бизнес-планов и нормативов (в процессе их

1. Повышение научно-экономической обоснованности

бизнес-планов и нормативов (в процессе их

1. Повышение научно-экономической обоснованности

бизнес-планов и нормативов (в процессе их

1. Повышение научно-экономической обоснованности

бизнес-планов и нормативов (в процессе их

1. Повышение научно-экономической обоснованности

бизнес-планов и нормативов (в процессе их

4. Количественная оценка изменений в техническом,

технологическом и организационном уровнях

4. Количественная оценка изменений в техническом,

технологическом и организационном уровнях

4. Количественная оценка изменений в техническом,

технологическом и организационном уровнях

4. Количественная оценка изменений в техническом,

технологическом и организационном уровнях

4. Количественная оценка изменений в техническом,

технологическом и организационном уровнях

4. Количественная оценка изменений в техническом,

технологическом и организационном уровнях

7. Выявление основных факторов, обусловивших

отклонение фактических показателей деятельности

7. Выявление основных факторов, обусловивших

отклонение фактических показателей деятельности

7. Выявление основных факторов, обусловивших

отклонение фактических показателей деятельности

7. Выявление основных факторов, обусловивших

отклонение фактических показателей деятельности

7. Выявление основных факторов, обусловивших

отклонение фактических показателей деятельности

7. Выявление основных факторов, обусловивших

отклонение фактических показателей деятельности

10. Оценка производственного потенциала

предприятия исходя из организационно-

технического уровня

К

10. Оценка производственного потенциала

предприятия исходя из организационно-

технического уровня

К

10. Оценка производственного потенциала

предприятия исходя из организационно-

технического уровня

11.

10. Оценка производственного потенциала

предприятия исходя из организационно-

технического уровня

11.

10. Оценка производственного потенциала

предприятия исходя из организационно-

технического уровня

11.

10. Оценка производственного потенциала

предприятия исходя из организационно-

технического уровня

11.

Сущность и методы экономического анализа и его характерные особенности

Сущность и методы экономического анализа и его характерные особенности

Под методом экономического анализа понимается диалектический способ подхода к изучению хозяйственных

Под методом экономического анализа понимается диалектический способ подхода к изучению хозяйственных

Характерные особенности экономического анализа:

Характерные особенности экономического анализа:

1. Системный подход и комплексное изучение

хозяйственной деятельности

Характерные особенности экономического

1. Системный подход и комплексное изучение

хозяйственной деятельности

Характерные особенности экономического

1. Системный подход и комплексное изучение

хозяйственной деятельности

2. Использование системы

1. Системный подход и комплексное изучение

хозяйственной деятельности

2. Использование системы

1. Системный подход и комплексное изучение

хозяйственной деятельности

2. Использование системы

1. Системный подход и комплексное изучение

хозяйственной деятельности

2. Использование системы

1. Системный подход и комплексное изучение

хозяйственной деятельности

2. Использование системы

1. Системный подход и комплексное изучение

хозяйственной деятельности

2. Использование системы

1. Системный подход и комплексное изучение

хозяйственной деятельности

2. Использование системы

1. Системный подход и комплексное изучение

хозяйственной деятельности

2. Использование системы

1. Системный подход и комплексное изучение

хозяйственной деятельности

2. Использование системы

1. Системный подход и комплексное изучение

хозяйственной деятельности

2. Использование системы

Взаимосвязь

с другими науками

Взаимосвязь

с другими науками

Экономический анализ тесно связан

с рядом экономических

и неэкономических наук:

Экономический анализ тесно связан

с рядом экономических

и неэкономических наук:

- Экономической теорией

Экономический анализ тесно связан

с рядом экономических

и неэкономических

- Экономической теорией

Экономический анализ тесно связан

с рядом экономических

и неэкономических

- Экономической теорией

- Бухгалтерским учетом

Экономический анализ тесно связан

с рядом экономических

- Экономической теорией

- Бухгалтерским учетом

Экономический анализ тесно связан

с рядом экономических

- Экономической теорией

- Бухгалтерским учетом

- Статистикой

Экономический анализ тесно связан

с рядом

- Экономической теорией

- Бухгалтерским учетом

- Статистикой

Экономический анализ тесно связан

с рядом

- Экономической теорией

- Бухгалтерским учетом

- Статистикой

- Аудитом

Экономический анализ тесно связан

с

- Экономической теорией

- Бухгалтерским учетом

- Статистикой

- Аудитом

Экономический анализ тесно связан

с

- Экономической теорией

- Бухгалтерским учетом

- Статистикой

- Аудитом

- Научной теорией управления

Экономический анализ

- Экономической теорией

- Бухгалтерским учетом

- Статистикой

- Аудитом

- Научной теорией управления

Экономический анализ

- Экономической теорией

- Бухгалтерским учетом

- Статистикой

- Аудитом

- Научной теорией управления

- Финансированием

- Экономической теорией

- Бухгалтерским учетом

- Статистикой

- Аудитом

- Научной теорией управления

- Финансированием

- Экономической теорией

- Бухгалтерским учетом

- Статистикой

- Аудитом

- Научной теорией управления

- Финансированием

- Экономической теорией

- Бухгалтерским учетом

- Статистикой

- Аудитом

- Научной теорией управления

- Финансированием

- Экономической теорией

- Бухгалтерским учетом

- Статистикой

- Аудитом

- Научной теорией управления

- Финансированием

- Экономической теорией

- Бухгалтерским учетом

- Статистикой

- Аудитом

- Научной теорией управления

- Финансированием

Приемы и способы

экономического анализа

Приемы и способы

экономического анализа

Способы и приемы экономического анализа принято подразделять

на две группы:

Способы и приемы экономического анализа принято подразделять

на две группы:

- Традиционные

Способы и приемы экономического анализа принято подразделять

на две группы:

- Традиционные

Способы и приемы экономического анализа принято подразделять

на две группы:

- Традиционные

- Экономико-математические

Способы и приемы экономического анализа принято подразделять

на

- Традиционные

- Экономико-математические

Способы и приемы экономического анализа принято подразделять

на

Традиционными способами и приемами считаются те, которые находили применение почти с

Традиционными способами и приемами считаются те, которые находили применение почти с

Анализ тех или иных экономических показателей начинается с использования абсолютных величин,

Анализ тех или иных экономических показателей начинается с использования абсолютных величин,

Широко используются в процессе проведения экономического анализа относительные величины, выражающие количественные

Широко используются в процессе проведения экономического анализа относительные величины, выражающие количественные

- Коэффициенты, когда за базу сравнения абсолютных

величин принимается единица, а

- Коэффициенты, когда за базу сравнения абсолютных

величин принимается единица, а

- Проценты, например процент выполнения заданий

по объему реализации

Широко используются

- Проценты, например процент выполнения заданий

по объему реализации

Широко используются

- Удельный вес, характеризующий состав

совокупности

Широко используются в процессе проведения

- Удельный вес, характеризующий состав

совокупности

Широко используются в процессе проведения

В экономическом анализе широко используются средние величины, дающие обобщающую характеристику экономических

В экономическом анализе широко используются средние величины, дающие обобщающую характеристику экономических

- Среднеарифметическая

В экономическом анализе широко используются средние величины, дающие обобщающую характеристику

- Среднеарифметическая

В экономическом анализе широко используются средние величины, дающие обобщающую характеристику

- Среднеарифметическая взвешенная

В экономическом анализе широко используются средние величины, дающие обобщающую

- Среднеарифметическая взвешенная

В экономическом анализе широко используются средние величины, дающие обобщающую

- Средняя геометрическая

В экономическом анализе широко используются средние величины, дающие обобщающую

- Средняя геометрическая

В экономическом анализе широко используются средние величины, дающие обобщающую

- Средняя хронологическая

В экономическом анализе широко используются средние величины, дающие обобщающую

- Средняя хронологическая

В экономическом анализе широко используются средние величины, дающие обобщающую

Важнейшим приемом экономического анализа является сравнение. Оно позволяет рассматривать экономические результаты,

Важнейшим приемом экономического анализа является сравнение. Оно позволяет рассматривать экономические результаты,

Виды сравнений:

Виды сравнений:

- Отчетные данные предприятия сравниваются

с данными бизнес-плана

Виды сравнений:

- Отчетные данные предприятия сравниваются

с данными бизнес-плана

Виды сравнений:

- Отчетные данные предприятия сравниваются

с данными бизнес-плана

- С данными

- Отчетные данные предприятия сравниваются

с данными бизнес-плана

- С данными

- Отчетные данные предприятия сравниваются

с данными бизнес-плана

- С данными

- Отчетные данные предприятия сравниваются

с данными бизнес-плана

- С данными

- Отчетные данные предприятия сравниваются

с данными бизнес-плана

- С данными

- Отчетные данные предприятия сравниваются

с данными бизнес-плана

- С данными

- Отчетные данные предприятия сравниваются

с данными бизнес-плана

- С данными

- Отчетные данные предприятия сравниваются

с данными бизнес-плана

- С данными

- Отчетные данные предприятия сравниваются

с данными бизнес-плана

- С данными

- Отчетные данные предприятия сравниваются

с данными бизнес-плана

- С данными

Широко применяется при проведении анализа хозяйственной деятельности прием выделения «узких

Широко применяется при проведении анализа хозяйственной деятельности прием выделения «узких

К числу наиболее распространенных приемов экономического анализа относится группировка. Она позволяет

К числу наиболее распространенных приемов экономического анализа относится группировка. Она позволяет

По сложности построения различают простые группировки, с помощью которых изучаются взаимосвязи

По сложности построения различают простые группировки, с помощью которых изучаются взаимосвязи

К числу традиционных приемов экономического анализа относится детализация, т.е. рассматриваемый показатель

К числу традиционных приемов экономического анализа относится детализация, т.е. рассматриваемый показатель

Зависимость обобщающего показателя от факторов может быть:

Зависимость обобщающего показателя от факторов может быть:

- Вероятностной

Зависимость обобщающего показателя от факторов может быть:

- Вероятностной

Зависимость обобщающего показателя от факторов может быть:

- Вероятностной

- Детерминированной

Зависимость обобщающего показателя от факторов может быть:

- Вероятностной

- Детерминированной

Зависимость обобщающего показателя от факторов может быть:

При наличии детерминированной связи обобщающего показателя с отдельными факторами возможны следующие

При наличии детерминированной связи обобщающего показателя с отдельными факторами возможны следующие

- Аддитивный, типа А=Х1+Х2+Х3+…+Хn

При наличии детерминированной связи обобщающего показателя с

- Аддитивный, типа А=Х1+Х2+Х3+…+Хn

При наличии детерминированной связи обобщающего показателя с

- Аддитивный, типа А=Х1+Х2+Х3+…+Хn

- Мультипликативный, типа А=Х1*Х2*Х3*…*Хn

При наличии детерминированной связи

- Аддитивный, типа А=Х1+Х2+Х3+…+Хn

- Мультипликативный, типа А=Х1*Х2*Х3*…*Хn

При наличии детерминированной связи

- Аддитивный, типа А=Х1+Х2+Х3+…+Хn

- Мультипликативный, типа А=Х1*Х2*Х3*…*Хn

- Кратный, типа

При

- Аддитивный, типа А=Х1+Х2+Х3+…+Хn

- Мультипликативный, типа А=Х1*Х2*Х3*…*Хn

- Кратный, типа

При

Важным моментом в использовании этого приема является применение:

Важным моментом в использовании этого приема является применение:

- Принципа постепенного расчленения

обобщающего показателя

Важным моментом в использовании этого

- Принципа постепенного расчленения

обобщающего показателя

Важным моментом в использовании этого

- Принципа постепенного расчленения

обобщающего показателя

- Принципа удлинения расчетной формулы

- Принципа постепенного расчленения

обобщающего показателя

- Принципа удлинения расчетной формулы

В анализе хозяйственной деятельности широко используется балансовый метод, который позволяет выявить

В анализе хозяйственной деятельности широко используется балансовый метод, который позволяет выявить

Наиболее широко применяется в анализе хозяйственной деятельности способ цепных подстановок.

Наиболее широко применяется в анализе хозяйственной деятельности способ цепных подстановок.

Сущность метода заключается в последующей замене базисной величины частных показателей,

Сущность метода заключается в последующей замене базисной величины частных показателей,

Определение влияние частных показателей на среднегодовую выработку одного рабочего

Определение влияние частных показателей на среднегодовую выработку одного рабочего

Разновидностью метода цепных подстановок является способ абсолютных разниц. В этом

Разновидностью метода цепных подстановок является способ абсолютных разниц. В этом

Сначала рассчитываем изменение каждого фактора в сравнении с предыдущим годом:

Сначала рассчитываем изменение каждого фактора в сравнении с предыдущим годом:

Сначала рассчитываем изменение каждого фактора в сравнении с предыдущим годом:

- изменение

Сначала рассчитываем изменение каждого фактора в сравнении с предыдущим годом:

- изменение

Сначала рассчитываем изменение каждого фактора в сравнении с предыдущим годом:

- изменение

Сначала рассчитываем изменение каждого фактора в сравнении с предыдущим годом:

- изменение

Сначала рассчитываем изменение каждого фактора в сравнении с предыдущим годом:

- изменение

Сначала рассчитываем изменение каждого фактора в сравнении с предыдущим годом:

- изменение

В этом случае влияние объема выпуска продукции ΔN на сумму затрат

В этом случае влияние объема выпуска продукции ΔN на сумму затрат

В этом случае влияние объема выпуска продукции ΔN на сумму затрат

В этом случае влияние объема выпуска продукции ΔN на сумму затрат

В этом случае влияние объема выпуска продукции ΔN на сумму затрат

В этом случае влияние объема выпуска продукции ΔN на сумму затрат

В этом случае влияние объема выпуска продукции ΔN на сумму затрат

В этом случае влияние объема выпуска продукции ΔN на сумму затрат

Сущность метода абсолютных разниц:

Сущность метода абсолютных разниц:

- Определение изменения каждого фактора

по сравнению с базовым

Сущность метода

- Определение изменения каждого фактора

по сравнению с базовым

Сущность метода

- Определение изменения каждого фактора

по сравнению с базовым

- Величина

- Определение изменения каждого фактора

по сравнению с базовым

- Величина

Экономико-математические методы экономического анализа:

Экономико-математические методы экономического анализа:

Экономико-математические методы экономического анализа:

1. Интегральный метод

Экономико-математические методы экономического анализа:

1. Интегральный метод

Интегральный метод применяется при детерминированном факторном анализе

в моделях всех типов.

Интегральный метод применяется при детерминированном факторном анализе

в моделях всех типов.

Интегральный метод дает точные оценки факторных влияний. Результаты расчетов не зависят

Интегральный метод дает точные оценки факторных влияний. Результаты расчетов не зависят

Двухфакторная модель

Двухфакторная модель

Трехфакторная модель

Трехфакторная модель

Задача. Оценить влияние факторов

на выпуск товарной продукции

Задача. Оценить влияние факторов

на выпуск товарной продукции

Метод абсолютных разниц:

Метод абсолютных разниц:

Метод абсолютных разниц:

Метод абсолютных разниц:

Метод абсолютных разниц:

Метод абсолютных разниц:

Метод абсолютных разниц:

Вывод: объем товарной продукции за счет численности рабочих и

Метод абсолютных разниц:

Вывод: объем товарной продукции за счет численности рабочих и

Экономико-математические методы экономического анализа:

2. Показатели вариации

Экономико-математические методы экономического анализа:

2. Показатели вариации

Показатели вариации являются статистическими показателями, которые оценивают колеблимость тех или иных

Показатели вариации являются статистическими показателями, которые оценивают колеблимость тех или иных

Термин вариация в статистическом анализе используется для характеристики разброса данных относительно

Термин вариация в статистическом анализе используется для характеристики разброса данных относительно

Показатели, необходимые для расчета:

Показатели, необходимые для расчета:

Показатели, необходимые для расчета:

1. Размах вариации:.

Показатели, необходимые для расчета:

1. Размах вариации:.

Показатели, необходимые для расчета:

1. Размах вариации:

2. Отношение крайних рядов:

Показатели, необходимые для расчета:

1. Размах вариации:

2. Отношение крайних рядов:

Показатели, необходимые для расчета:

1. Размах вариации:

2. Отношение крайних рядов:

3. Дисперсия:

Показатели, необходимые для расчета:

1. Размах вариации:

2. Отношение крайних рядов:

3. Дисперсия:

Показатели, необходимые для расчета:

1. Размах вариации:

2. Отношение крайних рядов:

3. Дисперсия:

Данный показатель

Показатели, необходимые для расчета:

1. Размах вариации:

2. Отношение крайних рядов:

3. Дисперсия:

Данный показатель

Показатели, необходимые для расчета:

4. Среднее квадратичное отклонение:

Показатели, необходимые для расчета:

4. Среднее квадратичное отклонение:

Показатели, необходимые для расчета:

4. Среднее квадратичное отклонение:

Характеризует среднее абсолютное отклонение

индивидуальных значений

Показатели, необходимые для расчета:

4. Среднее квадратичное отклонение:

Характеризует среднее абсолютное отклонение

индивидуальных значений

Показатели, необходимые для расчета:

4. Среднее квадратичное отклонение:

Характеризует среднее абсолютное отклонение

индивидуальных значений

Показатели, необходимые для расчета:

4. Среднее квадратичное отклонение:

Характеризует среднее абсолютное отклонение

индивидуальных значений

Показатели, необходимые для расчета:

4. Среднее квадратичное отклонение:

Характеризует среднее абсолютное отклонение

индивидуальных значений

Показатели, необходимые для расчета:

4. Среднее квадратичное отклонение:

Характеризует среднее абсолютное отклонение

индивидуальных значений

Задача. На основании представленных данных рассчитать показатели вариации

Задача. На основании представленных данных рассчитать показатели вариации

R=98-60=38

R=98-60=38

R=98-60=38

J=98/60 = 1,63

R=98-60=38

J=98/60 = 1,63

Далее разбиваем предприятия

на группы с равными промежутками:

Далее разбиваем предприятия

на группы с равными промежутками:

Вспомогательная таблица

для расчета показателей вариации

Вспомогательная таблица

для расчета показателей вариации

Вывод: производительность труда по группе предприятий в среднем отклоняется на 11,18

Вывод: производительность труда по группе предприятий в среднем отклоняется на 11,18

Экономико-математические методы экономического анализа:

3. Метод построения трендов

Экономико-математические методы экономического анализа:

3. Метод построения трендов

Метод построения трендов используется в динамике оцениваемых показателей. Тренд позволяет определить

Метод построения трендов используется в динамике оцениваемых показателей. Тренд позволяет определить

Для того, чтобы необходимо

построить условный ряд:

Для того, чтобы необходимо

построить условный ряд:

1. Если исходный динамический ряд

сдержит нечетное число элементов,

сдержит нечетное число элементов,

Пример. Необходимо определить динамику затрат на 1 рубль продукции.

Пример. Необходимо определить динамику затрат на 1 рубль продукции.

t

y

81,96

1

9

81,52

Тенденция изменения затрат

на рубль товарной продукции

t

y

81,96

1

9

81,52

Тенденция изменения затрат

на рубль товарной продукции

Для того, чтобы необходимо

построить условный ряд:

2. Если динамический ряд имеет

Для того, чтобы необходимо

построить условный ряд:

2. Если динамический ряд имеет

Задача. Построить линию тренда

на основании представленных данных

Задача. Построить линию тренда

на основании представленных данных

t

y

0,5

1

8

0,43

Тенденция изменения материалоемкости продукции

t

y

0,5

1

8

0,43

Тенденция изменения материалоемкости продукции

Экономико-математические методы экономического анализа:

4. Метод расстояний

Экономико-математические методы экономического анализа:

4. Метод расстояний

Достоинство метода заключается в том, что при его использовании может исследоваться

Достоинство метода заключается в том, что при его использовании может исследоваться

Суть метода заключается в выборе эталонного предприятия, координаты которого равны единице.

Суть метода заключается в выборе эталонного предприятия, координаты которого равны единице.

где

R – расстояние от точки эталона до конкретных

значений оцениваемых

где

R – расстояние от точки эталона до конкретных

значений оцениваемых

Задача. Присвоить соответствующее место предприятиям на основании представленных данных, используя метод

Задача. Присвоить соответствующее место предприятиям на основании представленных данных, используя метод

Все показатели должны иметь одну направленность. Если какой-то столбец таблицы имеет

Все показатели должны иметь одну направленность. Если какой-то столбец таблицы имеет

Таблица координат предприятия относительно эталона

Таблица координат предприятия относительно эталона

Расчет ранга предприятия

Расчет ранга предприятия

Проанализируем предприятия:

Проанализируем предприятия:

66771c031c284701bf6be4850ca8faee

66771c031c284701bf6be4850ca8faee Белогорье в лицах. Социально ориентированный проект «Поколение NEXT. Добрые дела в подарок юбилею»

Белогорье в лицах. Социально ориентированный проект «Поколение NEXT. Добрые дела в подарок юбилею» Клиническая терминология

Клиническая терминология «ОСОБЕННОСТИ ЯПОНСКОГО МЕНЕДЖМЕНТА»

«ОСОБЕННОСТИ ЯПОНСКОГО МЕНЕДЖМЕНТА» социальные установки

социальные установки Конструирование монолитных плит, работающих в двух направлениях

Конструирование монолитных плит, работающих в двух направлениях Фрактальность пространственного распределения очагов землетрясений.

Фрактальность пространственного распределения очагов землетрясений. ВЛИЯНИЕ ГИДРОФИЛЬНОСТИ АДГЕЗИВОВ НА СОСТОЯНИЕ ЗОНЫ СОЕДИНЕНИЯ КОМПОЗИТНЫХ РЕСТАВРАЦИЙ (+) (+).ppt

ВЛИЯНИЕ ГИДРОФИЛЬНОСТИ АДГЕЗИВОВ НА СОСТОЯНИЕ ЗОНЫ СОЕДИНЕНИЯ КОМПОЗИТНЫХ РЕСТАВРАЦИЙ (+) (+).ppt Разработка должностных инструкций

Разработка должностных инструкций Медицинская информатика и медицинская информация

Медицинская информатика и медицинская информация Толковые словари и их создатели - презентация для начальной школы

Толковые словари и их создатели - презентация для начальной школы Буддизм

Буддизм Структура Федерации хоккея Омской области

Структура Федерации хоккея Омской области умножение и деление на 6 - презентация для начальной школы

умножение и деление на 6 - презентация для начальной школы Тема: Исследование графиков функций

Тема: Исследование графиков функций  Решение задач на кодирование текстовой, графической информации

Решение задач на кодирование текстовой, графической информации Выбор мужских аксессуаров

Выбор мужских аксессуаров Культура Древней Месопотамии

Культура Древней Месопотамии Концепции управления персоналом

Концепции управления персоналом Инновации в образовании: мифы и реальность Инновационная деятельность образовательного учреждения

Инновации в образовании: мифы и реальность Инновационная деятельность образовательного учреждения ГИБРИДИЗАЦИЯ КАК МЕТОД СЕЛЕКЦИИ

ГИБРИДИЗАЦИЯ КАК МЕТОД СЕЛЕКЦИИ Структура экономической деятельности таможенных органов Выполнили студентки экономического факультета третьего курса группы э1

Структура экономической деятельности таможенных органов Выполнили студентки экономического факультета третьего курса группы э1 Методы преобразования плоскостей проекций (Лекция 5)

Методы преобразования плоскостей проекций (Лекция 5) Программа развития МОУ СОШ №8 «Школа как ресурсный центр дистанционного образования» на 2011-2015 годы.

Программа развития МОУ СОШ №8 «Школа как ресурсный центр дистанционного образования» на 2011-2015 годы. Презентация "Одежда кубанских казаков" - скачать презентации по МХК

Презентация "Одежда кубанских казаков" - скачать презентации по МХК Мутагенез

Мутагенез БРИЗ

БРИЗ Мои любимые предметы

Мои любимые предметы