- Анализ ликвидности, платежеспособности и финансовой устойчивости организации

Содержание

- 2. ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРОВЕДЕНИЯ АНАЛИЗА ЛИКВИДНОСТИ, ПЛАТЕЖЕСПОСОБНОСТИ И ФИНАНСОВОЙ УСТОЙЧИВОСТИ……………………………………………………….............. 1.1Понятие и методика анализа ликвидности

- 3. Платежеспособность, ликвидность и финансовая устойчивость являются важнейшими характеристиками финансово-экономической деятельности предприятия в условиях рыночной экономики. Если

- 4. Цель курсовой работы изучить понятия «платежеспособность», «ликвидность» и «финансовой устойчивости», проанализировать ликвидность и платежеспособность ООО «СКБ

- 5. Объектом курсовой работы является управление финансами организации, а предметом – анализ ее финансового состояния.

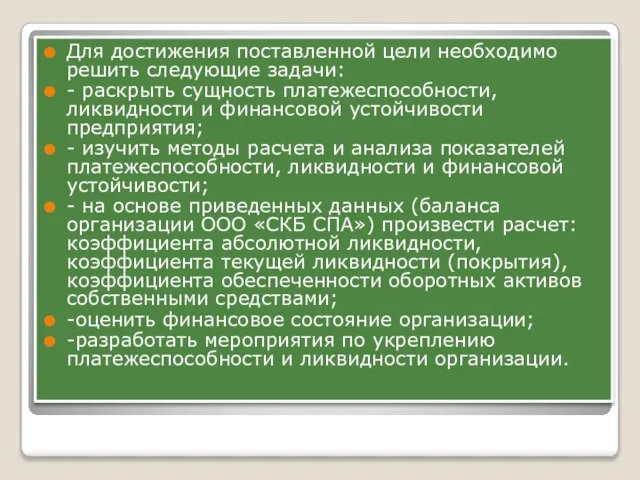

- 6. Для достижения поставленной цели необходимо решить следующие задачи: - раскрыть сущность платежеспособности, ликвидности и финансовой устойчивости

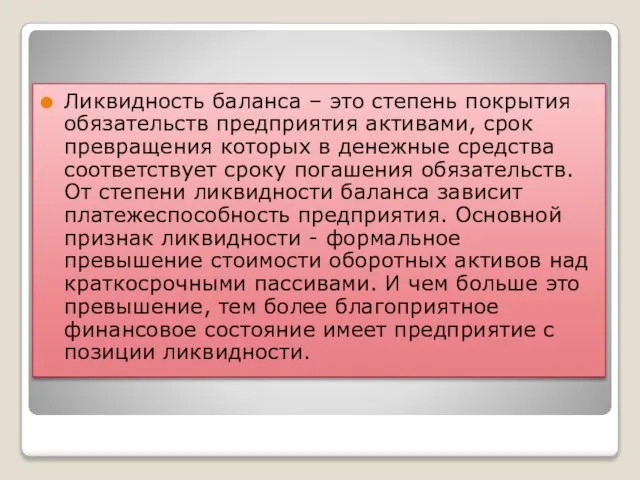

- 7. Ликвидность баланса – это степень покрытия обязательств предприятия активами, срок превращения которых в денежные средства соответствует

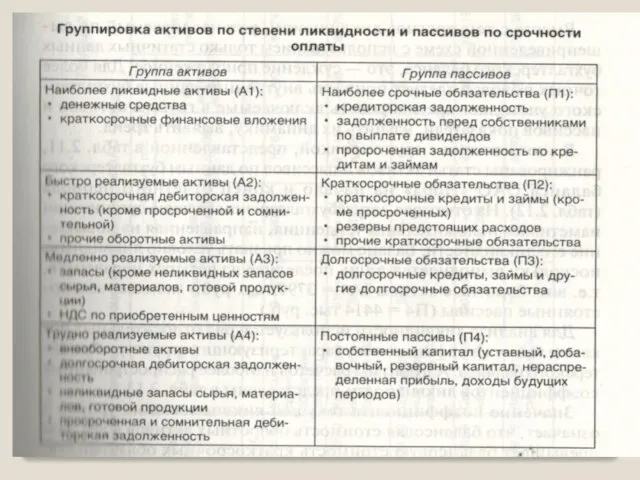

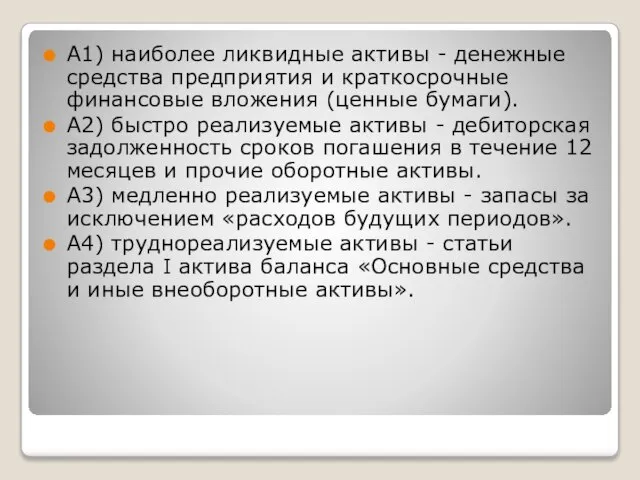

- 9. А1) наиболее ликвидные активы - денежные средства предприятия и краткосрочные финансовые вложения (ценные бумаги). А2) быстро

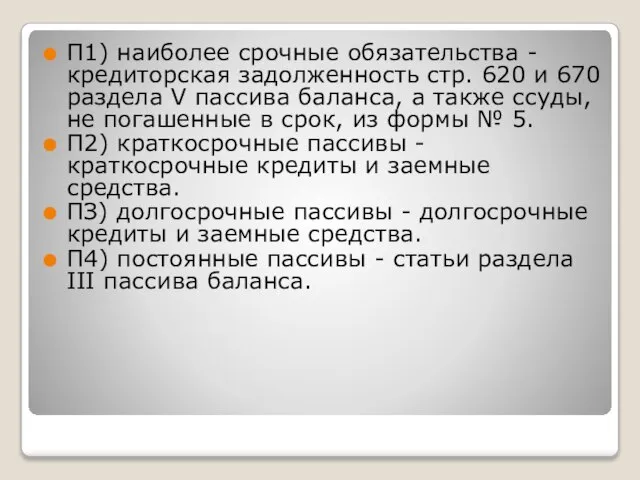

- 10. П1) наиболее срочные обязательства - кредиторская задолженность стр. 620 и 670 раздела V пассива баланса, а

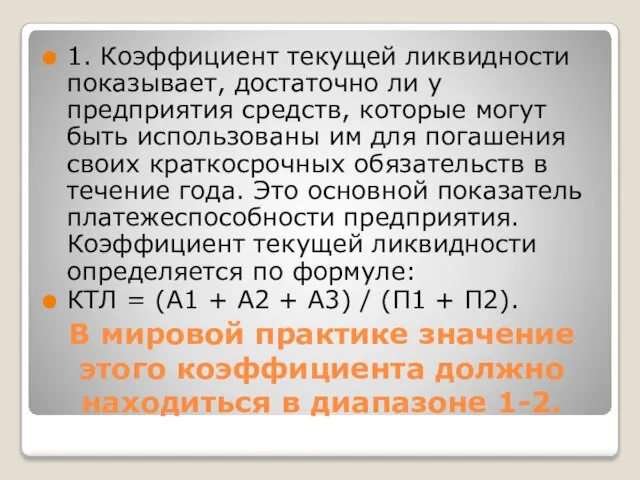

- 11. В мировой практике значение этого коэффициента должно находиться в диапазоне 1-2. 1. Коэффициент текущей ликвидности показывает,

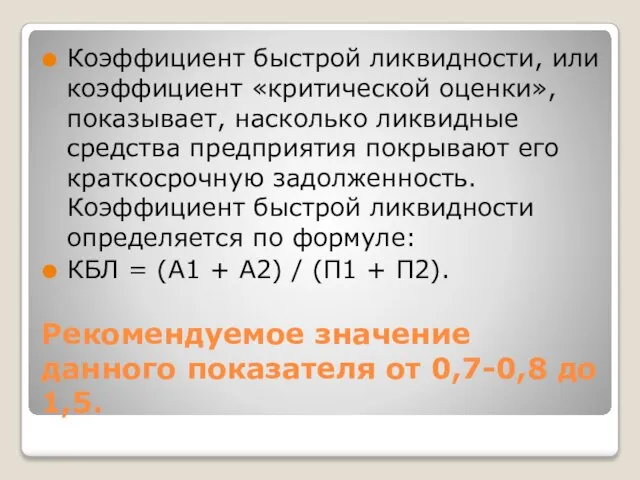

- 12. Рекомендуемое значение данного показателя от 0,7-0,8 до 1,5. Коэффициент быстрой ликвидности, или коэффициент «критической оценки», показывает,

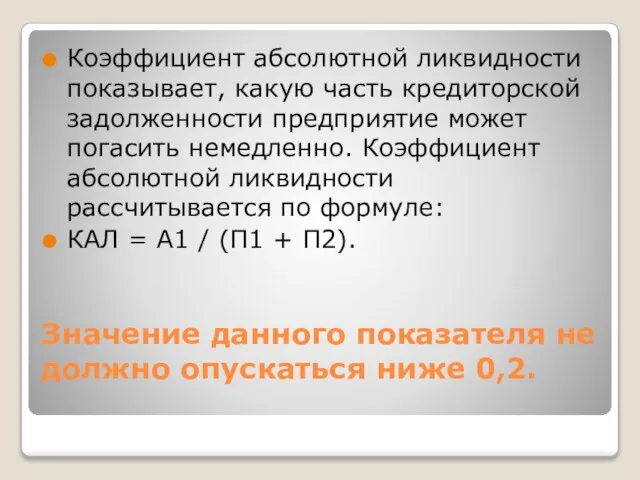

- 13. Значение данного показателя не должно опускаться ниже 0,2. Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности

- 14. Значение данного коэффициента должно быть больше или равно 1. Для комплексной оценки ликвидности баланса в целом

- 15. Платежеспособность – это способность своевременно полностью выполнить свои платежные обязательства, вытекающие из торговых, кредитных и иных

- 16. Для подтверждения платежеспособности проверяют: 1) наличие денежных средств на расчетных счетах, валютных счетах, краткосрочные финансовые вложения.

- 17. Низкая платежеспособность может быть как случайной, временной, так и длительной, хронической. Причинами этого могут быть: -

- 18. Финансовая устойчивость организации - это такое состояние ее финансовых ресурсов (распределение и использование), которое обеспечивает развитие

- 19. Финансовая устойчивость предприятия — это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и

- 20. На устойчивость предприятия оказывают влияние различные факторы: - положение предприятия на товарном рынке; - степень охвата

- 21. Финансовая неустойчивость считается нормальной (допустимой), если величина привлекаемых для формирования запасов и затрат краткосрочных кредитов и

- 22. Финансовая устойчивость отражает стабильное превышение доходов над расходами и состояние ресурсов, которое обеспечивает свободное маневрирование денежными

- 23. Организационно-экономическая характеристика ОАО «СКБ СПА». Полное фирменное наименование общества: Открытое акционерное общество «Специальное конструкторское бюро систем

- 24. Со дня образования СКБ СПА традиционно занимается разработкой: - электрических исполнительных механизмов (ЭИМ), электродвигателей к ним,

- 25. В организации действует система менеджмента качества, сертифицированная на соответствие требованиям ГОСТ Р ИСО 9001:2010 (ИСО 9001:2010)

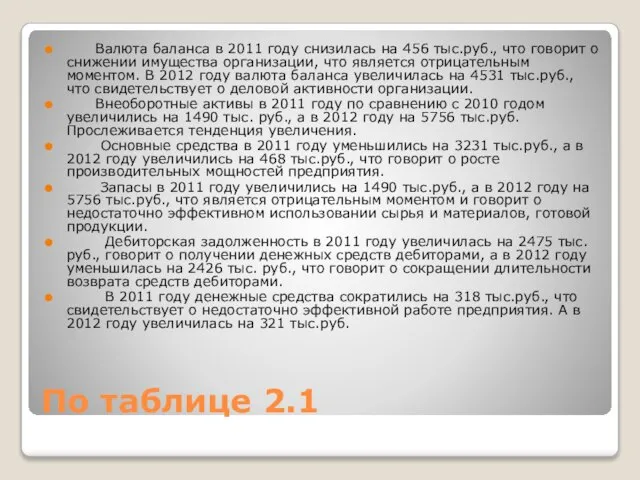

- 26. По таблице 2.1 Валюта баланса в 2011 году снизилась на 456 тыс.руб., что говорит о снижении

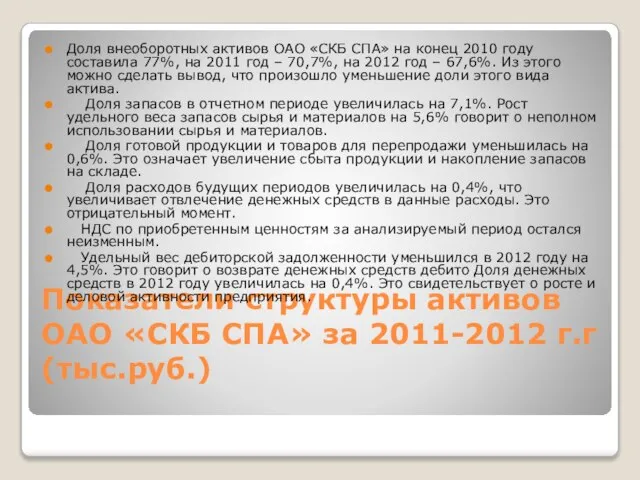

- 27. Показатели структуры активов ОАО «СКБ СПА» за 2011-2012 г.г(тыс.руб.) Доля внеоборотных активов ОАО «СКБ СПА» на

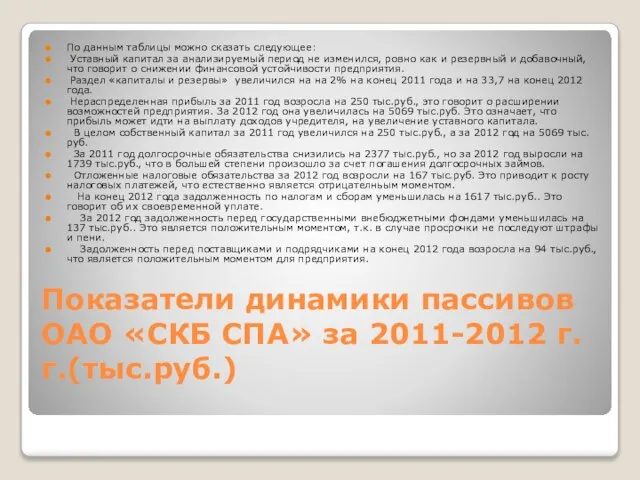

- 28. Показатели динамики пассивов ОАО «СКБ СПА» за 2011-2012 г.г.(тыс.руб.) По данным таблицы можно сказать следующее: Уставный

- 29. Анализ ликвидности, платежеспособности и финансовой устойчивости ОАО «СКБ СПА»

- 30. Группировка активов по степени ликвидности и пассивов по срочности за 2012 год.

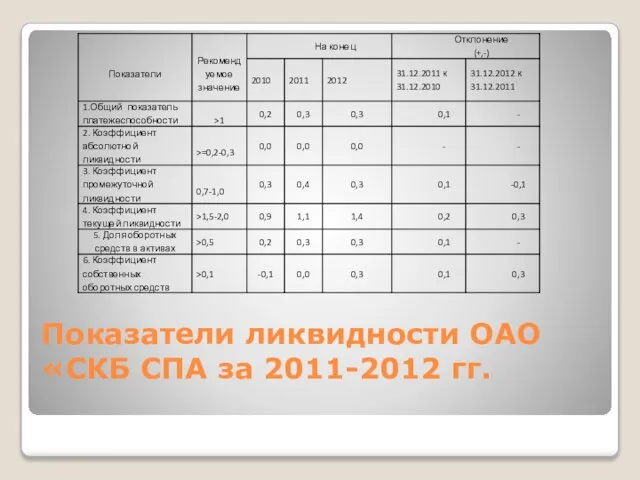

- 31. Показатели ликвидности ОАО «СКБ СПА за 2011-2012 гг.

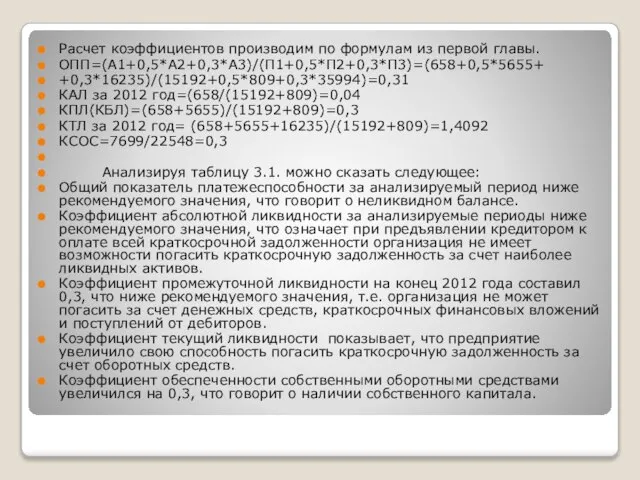

- 32. Расчет коэффициентов производим по формулам из первой главы. ОПП=(А1+0,5*А2+0,3*А3)/(П1+0,5*П2+0,3*П3)=(658+0,5*5655+ +0,3*16235)/(15192+0,5*809+0,3*35994)=0,31 КАЛ за 2012 год=(658/(15192+809)=0,04 КПЛ(КБЛ)=(658+5655)/(15192+809)=0,3 КТЛ

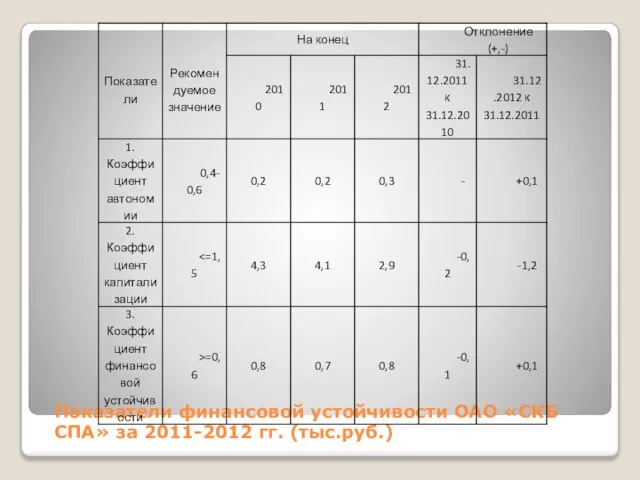

- 33. Показатели финансовой устойчивости ОАО «СКБ СПА» за 2011-2012 гг. (тыс.руб.)

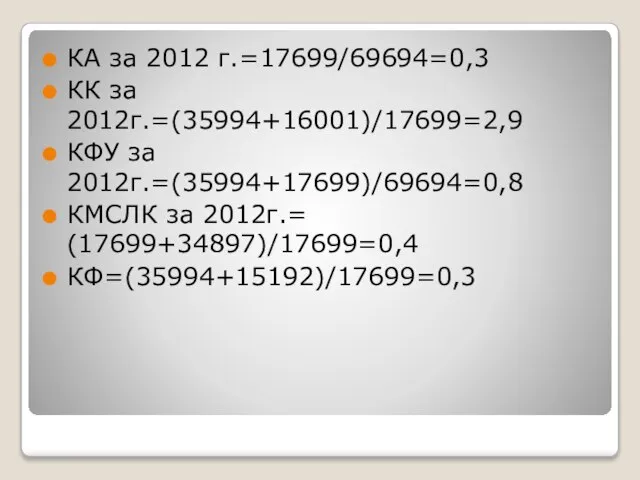

- 34. КА за 2012 г.=17699/69694=0,3 КК за 2012г.=(35994+16001)/17699=2,9 КФУ за 2012г.=(35994+17699)/69694=0,8 КМСЛК за 2012г.= (17699+34897)/17699=0,4 КФ=(35994+15192)/17699=0,3

- 35. По данным таблицы можно сделать вывод, что коэффициент автономии на конец 2012 года повысился на 0,1

- 36. Анализируя данные таблицы 3.3 и основываясь на трехкомпонентный показатель финансовой устойчивости можно сделать выводы о том,

- 37. Финансовая устойчивость предприятия может быть восстановлена за счет: - снижения суммы запасов и затрат; - ускорения

- 39. Скачать презентацию

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРОВЕДЕНИЯ АНАЛИЗА ЛИКВИДНОСТИ, ПЛАТЕЖЕСПОСОБНОСТИ И ФИНАНСОВОЙ УСТОЙЧИВОСТИ………………………………………………………..............

1.1Понятие

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРОВЕДЕНИЯ АНАЛИЗА ЛИКВИДНОСТИ, ПЛАТЕЖЕСПОСОБНОСТИ И ФИНАНСОВОЙ УСТОЙЧИВОСТИ………………………………………………………..............

1.1Понятие

Платежеспособность, ликвидность и финансовая устойчивость являются важнейшими характеристиками финансово-экономической деятельности предприятия

Платежеспособность, ликвидность и финансовая устойчивость являются важнейшими характеристиками финансово-экономической деятельности предприятия

Цель курсовой работы изучить понятия «платежеспособность», «ликвидность» и «финансовой устойчивости», проанализировать

Цель курсовой работы изучить понятия «платежеспособность», «ликвидность» и «финансовой устойчивости», проанализировать

Объектом курсовой работы является управление финансами организации,

а предметом – анализ

Объектом курсовой работы является управление финансами организации,

а предметом – анализ

Для достижения поставленной цели необходимо решить следующие задачи:

- раскрыть сущность платежеспособности,

Для достижения поставленной цели необходимо решить следующие задачи:

- раскрыть сущность платежеспособности,

Ликвидность баланса – это степень покрытия обязательств предприятия активами, срок превращения

Ликвидность баланса – это степень покрытия обязательств предприятия активами, срок превращения

А1) наиболее ликвидные активы - денежные средства предприятия и краткосрочные финансовые

А1) наиболее ликвидные активы - денежные средства предприятия и краткосрочные финансовые

П1) наиболее срочные обязательства - кредиторская задолженность стр. 620 и 670

П1) наиболее срочные обязательства - кредиторская задолженность стр. 620 и 670

В мировой практике значение этого коэффициента должно находиться в диапазоне 1-2.

В мировой практике значение этого коэффициента должно находиться в диапазоне 1-2.

Рекомендуемое значение данного показателя от 0,7-0,8 до 1,5.

Коэффициент быстрой ликвидности, или

Рекомендуемое значение данного показателя от 0,7-0,8 до 1,5.

Коэффициент быстрой ликвидности, или

Значение данного показателя не должно опускаться ниже 0,2.

Коэффициент абсолютной ликвидности показывает,

Значение данного показателя не должно опускаться ниже 0,2.

Коэффициент абсолютной ликвидности показывает,

Значение данного коэффициента должно быть больше или равно 1.

Для комплексной оценки

Значение данного коэффициента должно быть больше или равно 1.

Для комплексной оценки

Платежеспособность – это способность своевременно полностью выполнить свои платежные обязательства, вытекающие

Платежеспособность – это способность своевременно полностью выполнить свои платежные обязательства, вытекающие

Для подтверждения платежеспособности проверяют:

1) наличие денежных средств на расчетных счетах, валютных

Для подтверждения платежеспособности проверяют:

1) наличие денежных средств на расчетных счетах, валютных

Низкая платежеспособность может быть как случайной, временной, так и длительной, хронической.

Низкая платежеспособность может быть как случайной, временной, так и длительной, хронической.

Финансовая устойчивость организации - это такое состояние ее финансовых ресурсов (распределение

Финансовая устойчивость организации - это такое состояние ее финансовых ресурсов (распределение

Финансовая устойчивость предприятия — это способность субъекта хозяйствования функционировать и развиваться,

Финансовая устойчивость предприятия — это способность субъекта хозяйствования функционировать и развиваться,

На устойчивость предприятия оказывают влияние различные факторы:

- положение предприятия на товарном

На устойчивость предприятия оказывают влияние различные факторы:

- положение предприятия на товарном

Финансовая неустойчивость считается нормальной (допустимой), если величина привлекаемых для формирования запасов

Финансовая неустойчивость считается нормальной (допустимой), если величина привлекаемых для формирования запасов

Финансовая устойчивость отражает стабильное превышение доходов над расходами и состояние

Финансовая устойчивость отражает стабильное превышение доходов над расходами и состояние

Организационно-экономическая характеристика ОАО «СКБ СПА». Полное фирменное наименование общества: Открытое акционерное

Организационно-экономическая характеристика ОАО «СКБ СПА». Полное фирменное наименование общества: Открытое акционерное

Со дня образования СКБ СПА традиционно занимается разработкой:

- электрических исполнительных

Со дня образования СКБ СПА традиционно занимается разработкой:

- электрических исполнительных

В организации действует система менеджмента качества, сертифицированная на соответствие требованиям ГОСТ

В организации действует система менеджмента качества, сертифицированная на соответствие требованиям ГОСТ

По таблице 2.1

Валюта баланса в 2011 году снизилась на 456 тыс.руб.,

По таблице 2.1

Валюта баланса в 2011 году снизилась на 456 тыс.руб.,

Показатели структуры активов ОАО «СКБ СПА» за 2011-2012 г.г(тыс.руб.)

Доля внеоборотных активов

Показатели структуры активов ОАО «СКБ СПА» за 2011-2012 г.г(тыс.руб.)

Доля внеоборотных активов

Показатели динамики пассивов ОАО «СКБ СПА» за 2011-2012 г.г.(тыс.руб.)

По данным таблицы

Показатели динамики пассивов ОАО «СКБ СПА» за 2011-2012 г.г.(тыс.руб.)

По данным таблицы

Анализ ликвидности, платежеспособности и финансовой устойчивости ОАО «СКБ СПА»

Анализ ликвидности, платежеспособности и финансовой устойчивости ОАО «СКБ СПА»

Группировка активов по степени ликвидности и пассивов по срочности за 2012

Группировка активов по степени ликвидности и пассивов по срочности за 2012

Показатели ликвидности ОАО «СКБ СПА за 2011-2012 гг.

Показатели ликвидности ОАО «СКБ СПА за 2011-2012 гг.

Расчет коэффициентов производим по формулам из первой главы.

ОПП=(А1+0,5*А2+0,3*А3)/(П1+0,5*П2+0,3*П3)=(658+0,5*5655+

+0,3*16235)/(15192+0,5*809+0,3*35994)=0,31

КАЛ за 2012

Расчет коэффициентов производим по формулам из первой главы.

ОПП=(А1+0,5*А2+0,3*А3)/(П1+0,5*П2+0,3*П3)=(658+0,5*5655+

+0,3*16235)/(15192+0,5*809+0,3*35994)=0,31

КАЛ за 2012

Показатели финансовой устойчивости ОАО «СКБ СПА» за 2011-2012 гг. (тыс.руб.)

Показатели финансовой устойчивости ОАО «СКБ СПА» за 2011-2012 гг. (тыс.руб.)

КА за 2012 г.=17699/69694=0,3

КК за 2012г.=(35994+16001)/17699=2,9

КФУ за 2012г.=(35994+17699)/69694=0,8

КМСЛК за 2012г.= (17699+34897)/17699=0,4

КФ=(35994+15192)/17699=0,3

КА за 2012 г.=17699/69694=0,3

КК за 2012г.=(35994+16001)/17699=2,9

КФУ за 2012г.=(35994+17699)/69694=0,8

КМСЛК за 2012г.= (17699+34897)/17699=0,4

КФ=(35994+15192)/17699=0,3

По данным таблицы можно сделать вывод, что коэффициент автономии на конец

По данным таблицы можно сделать вывод, что коэффициент автономии на конец

Анализируя данные таблицы 3.3 и основываясь на трехкомпонентный показатель финансовой устойчивости

Анализируя данные таблицы 3.3 и основываясь на трехкомпонентный показатель финансовой устойчивости

Финансовая устойчивость предприятия может быть восстановлена за счет:

- снижения суммы запасов

Финансовая устойчивость предприятия может быть восстановлена за счет:

- снижения суммы запасов

Гидропривод, пневмопривод

Гидропривод, пневмопривод Элементы автомобильных дорог и их влияние на безопасность дорожного движения. Тема №2

Элементы автомобильных дорог и их влияние на безопасность дорожного движения. Тема №2 Storytelling – искусство рассказывать истории

Storytelling – искусство рассказывать истории СОБСТВЕННОСТЬ

СОБСТВЕННОСТЬ Чижова Раиса Анатольевна, учитель начальных классов МБОУ «СОШ №2 им. А.С. Пушкина» 2015 год

Чижова Раиса Анатольевна, учитель начальных классов МБОУ «СОШ №2 им. А.С. Пушкина» 2015 год  Литургия верных

Литургия верных Системы непосредственного спутникового телевидения

Системы непосредственного спутникового телевидения САУТ-ЦМ/485. Новый алгоритм работы. Путевой светофор

САУТ-ЦМ/485. Новый алгоритм работы. Путевой светофор Джавахарлал Неру

Джавахарлал Неру ПЛАН. Сущность рынка, условия его успешного функционирования. Основные функции рынка. Плюсы и минусы рыночного механизма. О

ПЛАН. Сущность рынка, условия его успешного функционирования. Основные функции рынка. Плюсы и минусы рыночного механизма. О Музыкальная культура от древнейших времен до XVII века

Музыкальная культура от древнейших времен до XVII века Проработка мк. Новые возможности создания трафика

Проработка мк. Новые возможности создания трафика 6. Буквы ь и ъ

6. Буквы ь и ъ О вреде курения (слабонервных просьба удалиться)

О вреде курения (слабонервных просьба удалиться) The nativity story. A baby is born

The nativity story. A baby is born Становление и развитие политических учений

Становление и развитие политических учений Рельсо-балоный цех АО ЕВРАЗ НТМК. Прохождение практики

Рельсо-балоный цех АО ЕВРАЗ НТМК. Прохождение практики Культура каменного века

Культура каменного века Аттестационная работа. Образы богатырей в былинах, искусстве и российской мультипликации 21 века

Аттестационная работа. Образы богатырей в былинах, искусстве и российской мультипликации 21 века Концепция благоустройства общественного центра поселка Балезино

Концепция благоустройства общественного центра поселка Балезино Короткоканальные эффекты, обусловленные ОПЗ стокового рп-перехода. (Лекция 4)

Короткоканальные эффекты, обусловленные ОПЗ стокового рп-перехода. (Лекция 4) Живопись счастья

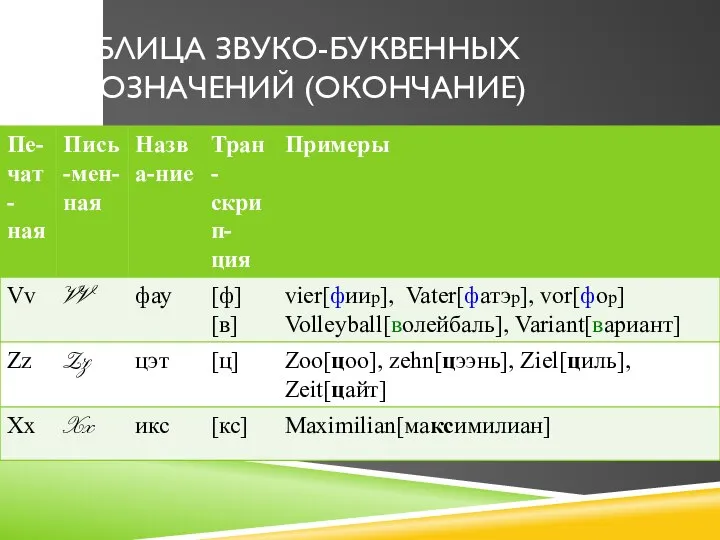

Живопись счастья Таблица звуко-буквенных обозначений (окончание)

Таблица звуко-буквенных обозначений (окончание) Оптимальное проектирование на основе решения задачи линейного программирования

Оптимальное проектирование на основе решения задачи линейного программирования Файловые системы как предшественники баз данных

Файловые системы как предшественники баз данных Мировая экономика Обществознание, 11 класс

Мировая экономика Обществознание, 11 класс  Типы иррациональных уравнений Примеры решения

Типы иррациональных уравнений Примеры решения Новый спортивный проект ЗОЖификация

Новый спортивный проект ЗОЖификация