- Банки и НКО. Банковская система

Содержание

- 2. Кредитная организация юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности имеет право осуществлять

- 3. БАНК Это кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: - привлечение

- 4. Небанковская кредитная организация специализированный институт, имеющий право осуществлять отдельные банковские операции, предусмотренные законодательством. Банк России устанавливает

- 5. БАНК как предприятие: стремится к получению максимальной прибыли имеет собственное, фирменное наименование, в котором используются слова

- 6. Специфические черты банка как предприятия: ► Банк является не производственным, а торговым предприятием ► Это предприятие,

- 7. Признаки банка как участника финансового рынка 1. Двойной обмен долговыми обязательствами. Первоначально банк привлекает средства от

- 8. 2. Безусловное погашение обязательств. Банк принимает на себя перед своими вкладчиками и иными кредиторами за привлеченные

- 9. Функции банка: 1. стимулирование сбережений и формирование накоплений в обществе 2. осуществление безналичных расчетов в экономике

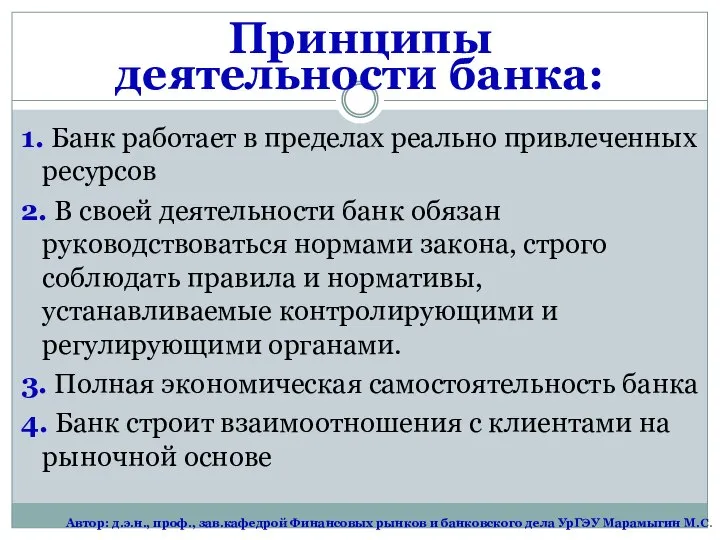

- 10. Принципы деятельности банка: 1. Банк работает в пределах реально привлеченных ресурсов 2. В своей деятельности банк

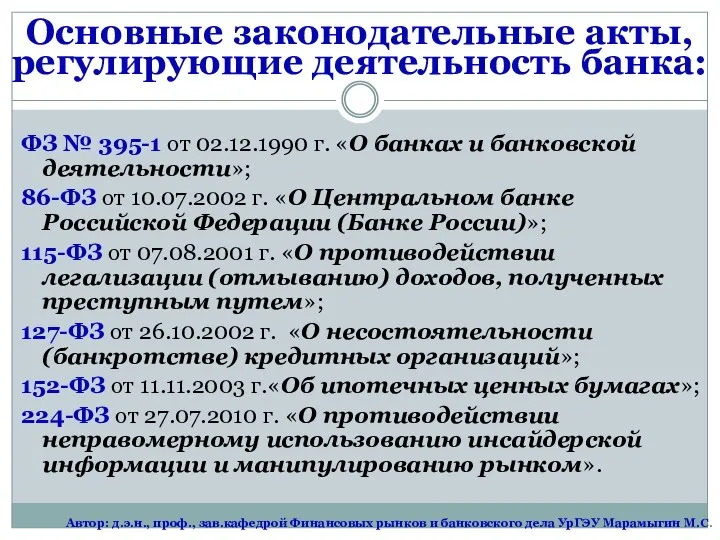

- 11. Основные законодательные акты, регулирующие деятельность банка: ФЗ № 395-1 от 02.12.1990 г. «О банках и банковской

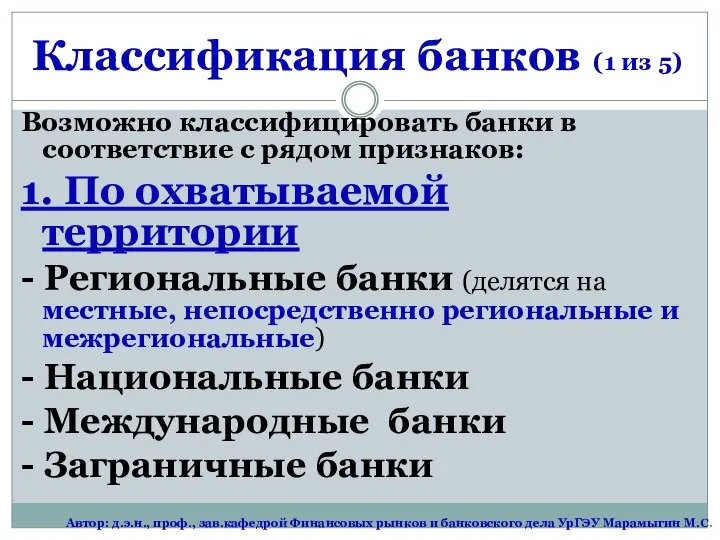

- 12. Классификация банков (1 из 5) Возможно классифицировать банки в соответствие с рядом признаков: 1. По охватываемой

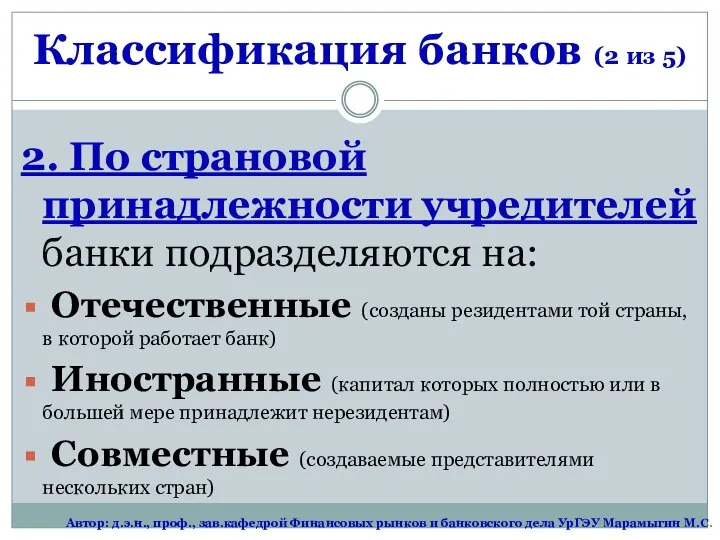

- 13. 2. По страновой принадлежности учредителей банки подразделяются на: Отечественные (созданы резидентами той страны, в которой работает

- 14. 3. По форме собственности Частная. Государственная. Смешанная 4. По организационно-правовой форме Акционерное общество – АО (может

- 15. 5. По масштабам деятельности 1. Крупные. 2. Средние. 3. Мелкие. 6. По степени независимости 1. Самостоятельные

- 16. 8. По характеру проводимых операций Универсальные Специализированные - банки, которые концентрируют свою деятельность либо на определенном

- 17. Классификация специализированных банков 1. В зависимости от круга выполняемых операций (функциональной роли в экономике): - инвестиционные;

- 18. 2. В зависимости от обслуживания клиентуры определенных отраслей экономики или сегментов финансового рынка (отраслевая специализация): -

- 19. Банковская группа – объединение кредитных организаций, в котором одна (головная) кредитная организация оказывает прямо или косвенно

- 20. Банковский холдинг - объединение группы юридических лиц с участием кредитной организации (кредитных организаций), в котором юридическое

- 21. Иностранный банк – определение, применяемое в некоторых странах для кредитного института, признанного банком в соответствии с

- 22. Особенности деятельности небанковских кредитных организаций Главная отличительная черта небанковских кредитных организаций - узкая специализация, направленность на

- 23. Расчетные небанковские кредитные организации (РНКО) Разрешенные операции (1 из 2) : открытие и ведение банковских счетов

- 24. Расчетные небанковские кредитные организации (РНКО) Разрешенные операции (2 из 2) : осуществление переводов денежных средств без

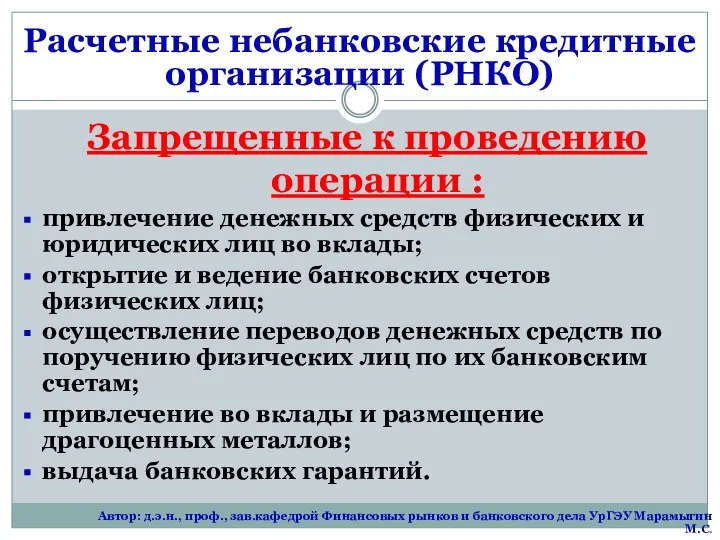

- 25. Расчетные небанковские кредитные организации (РНКО) Запрещенные к проведению операции : привлечение денежных средств физических и юридических

- 26. Платежные небанковские кредитные организации (ПНКО) Основная задача ПНКО – обеспечение безрисковости системы переводов в рамках организации

- 27. Небанковские депозитно-кредитные организации (НДКО) Разрешенные операции : привлекать денежные средства юридических лиц во вклады (на определенный

- 28. Небанковские депозитно-кредитные организации (НДКО) Запрещенные к проведению операции : открывать филиалы и создавать дочерние организации за

- 29. Микрофинансовые организации (МФО) МФО - юридическое лицо, зарегистрированное в форме фонда, автономной некоммерческой организации, учреждения, некоммерческого

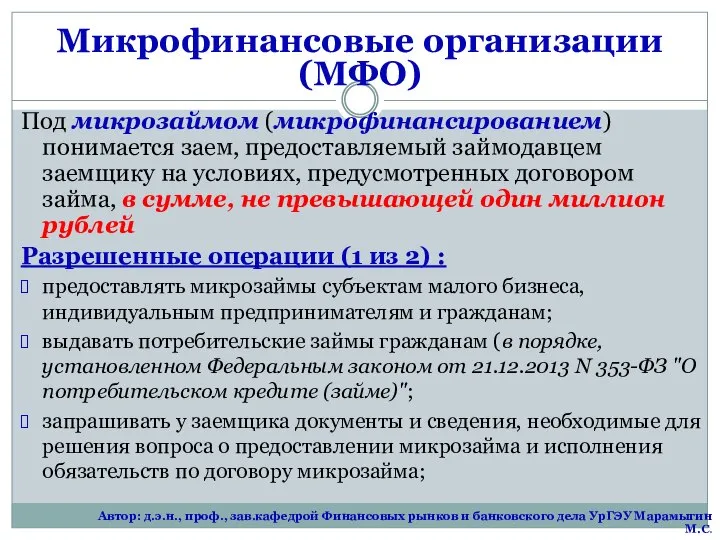

- 30. Микрофинансовые организации (МФО) Под микрозаймом (микрофинансированием) понимается заем, предоставляемый займодавцем заемщику на условиях, предусмотренных договором займа,

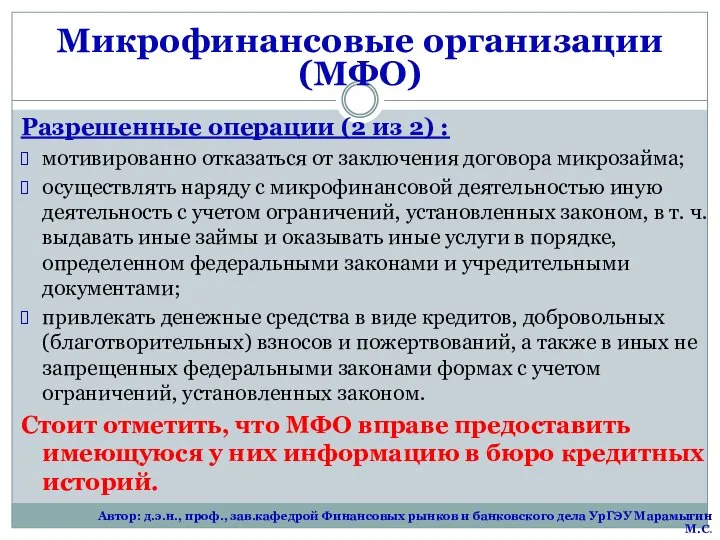

- 31. Микрофинансовые организации (МФО) Разрешенные операции (2 из 2) : мотивированно отказаться от заключения договора микрозайма; осуществлять

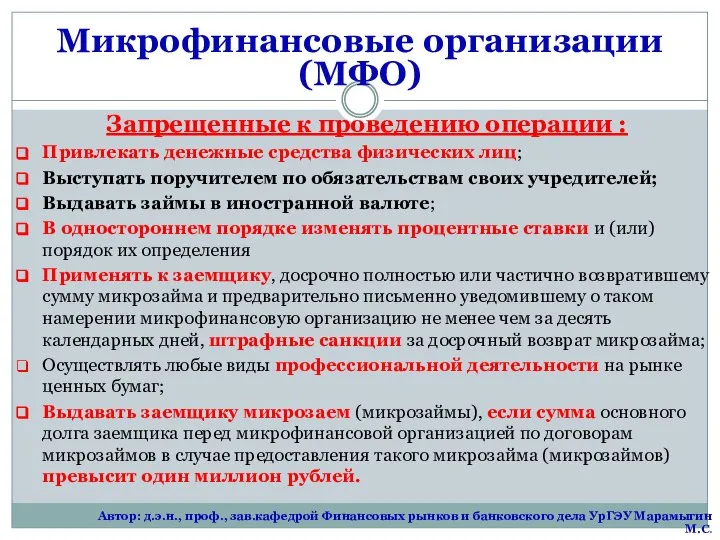

- 32. Микрофинансовые организации (МФО) Запрещенные к проведению операции : Привлекать денежные средства физических лиц; Выступать поручителем по

- 33. Разновидности микрофинансовых организаций Ссудо-сберегательные ассоциации. Привлекают сберегательные вклады и размещают их, в основном, в ипотечные займы.

- 34. Банковская система – это совокупность банков и небанковских кредитных организаций, функционирующих в экономике в рамках единого

- 35. по степени участия государства в банковском деле: учетно-распределительная модель банковской системы; рыночная модель банковской системы. по

- 36. Учетно-распределительная модель банковской системы подразумевает монопольное право государства на совершение банковских операций. Характерные черты: ● государственная

- 37. Рыночная модель банковской системы построена на принципах частной собственности и конкурентности деятельности в банковском секторе экономики

- 38. Одноуровневый вариант банковской системы характерен либо для начальных этапов становления данной деятельности, предполагающей существование в экономике

- 39. Многоуровневая банковская система подразумевает разделение кредитных организаций на несколько уровней. Вне зависимости от количества выделяемых уровней,

- 40. Двухуровневая банковская система является наиболее распространенной в современном мире. Второй уровень представлен банками и специальными финансово-кредитными

- 41. Основные модели: Американская модель банковской системы Европейская банковская модель Вариативные модели: Азиатская банковская модель Исламские банки

- 42. Классическая двухуровневая, построенная по европейской модели Основные принципы организации банковской системы России соответствуют общепринятым нормам и

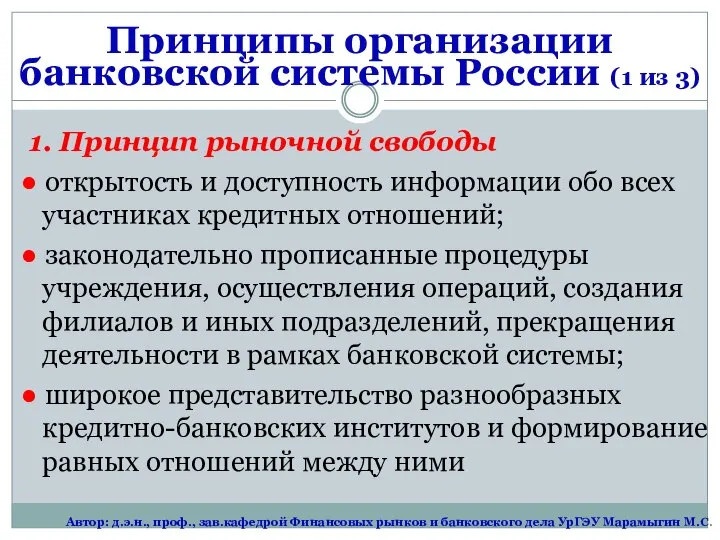

- 43. 1. Принцип рыночной свободы ● открытость и доступность информации обо всех участниках кредитных отношений; ● законодательно

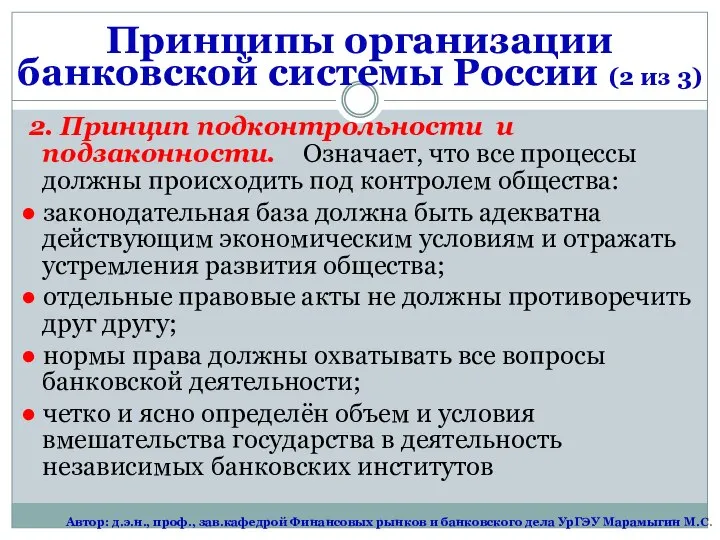

- 44. 2. Принцип подконтрольности и подзаконности. Означает, что все процессы должны происходить под контролем общества: ● законодательная

- 46. Скачать презентацию

Кредитная организация

юридическое лицо, которое для извлечения прибыли как основной цели своей

Кредитная организация

юридическое лицо, которое для извлечения прибыли как основной цели своей

БАНК

Это кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие

БАНК

Это кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие

Небанковская кредитная организация

специализированный институт, имеющий право осуществлять отдельные банковские операции, предусмотренные

Небанковская кредитная организация

специализированный институт, имеющий право осуществлять отдельные банковские операции, предусмотренные

БАНК как предприятие:

стремится к получению максимальной прибыли

имеет собственное, фирменное наименование,

БАНК как предприятие:

стремится к получению максимальной прибыли

имеет собственное, фирменное наименование,

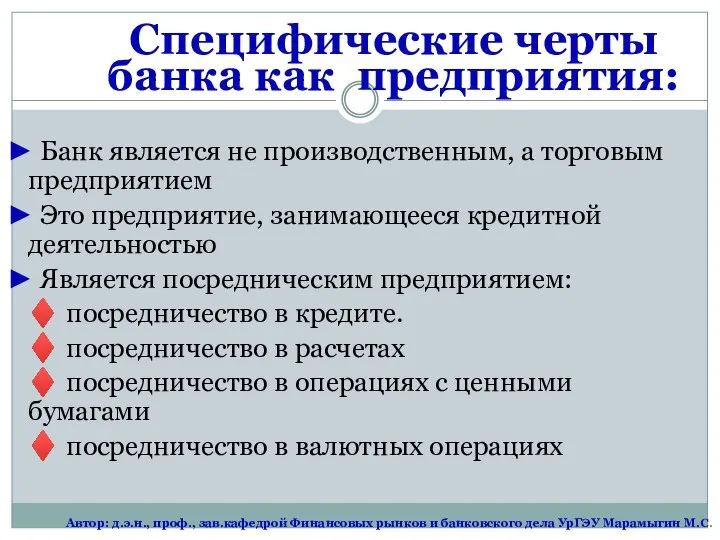

Специфические черты банка как предприятия:

► Банк является не производственным, а торговым

Специфические черты банка как предприятия:

► Банк является не производственным, а торговым

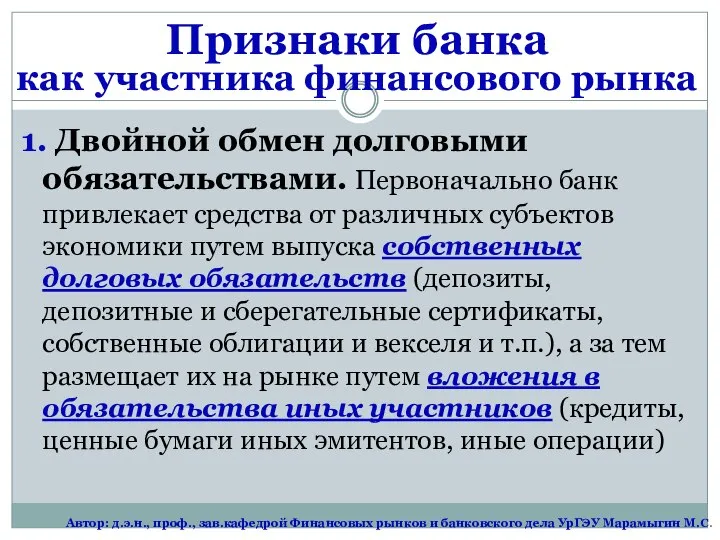

Признаки банка

как участника финансового рынка

1. Двойной обмен долговыми обязательствами. Первоначально

Признаки банка

как участника финансового рынка

1. Двойной обмен долговыми обязательствами. Первоначально

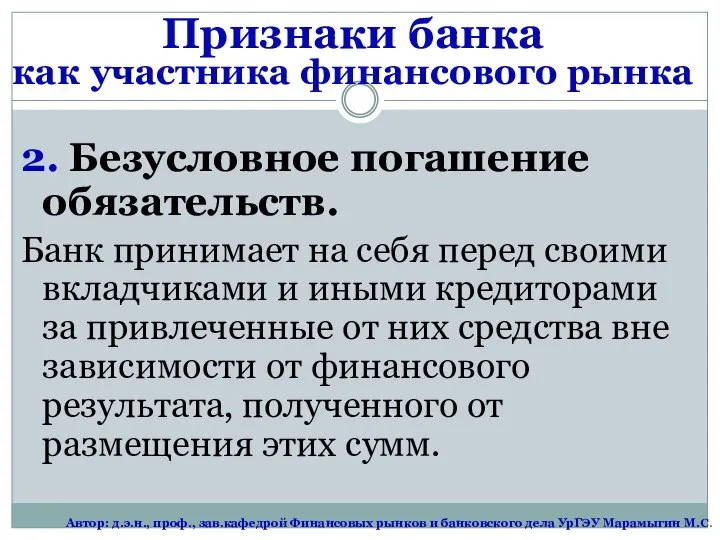

2. Безусловное погашение обязательств.

Банк принимает на себя перед своими вкладчиками

2. Безусловное погашение обязательств.

Банк принимает на себя перед своими вкладчиками

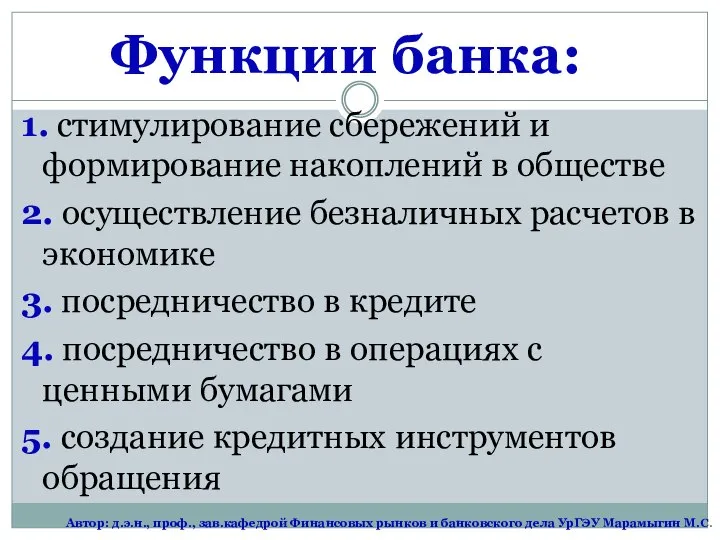

Функции банка:

1. стимулирование сбережений и формирование накоплений в обществе

2. осуществление безналичных

Функции банка:

1. стимулирование сбережений и формирование накоплений в обществе

2. осуществление безналичных

Принципы деятельности банка:

1. Банк работает в пределах реально привлеченных ресурсов

2.

Принципы деятельности банка:

1. Банк работает в пределах реально привлеченных ресурсов

2.

Основные законодательные акты, регулирующие деятельность банка:

ФЗ № 395-1 от 02.12.1990 г. «О

Основные законодательные акты, регулирующие деятельность банка:

ФЗ № 395-1 от 02.12.1990 г. «О

Классификация банков (1 из 5)

Возможно классифицировать банки в соответствие с рядом

Классификация банков (1 из 5)

Возможно классифицировать банки в соответствие с рядом

2. По страновой принадлежности учредителей банки подразделяются на:

Отечественные (созданы резидентами

2. По страновой принадлежности учредителей банки подразделяются на:

Отечественные (созданы резидентами

3. По форме собственности

Частная.

Государственная.

Смешанная

4. По организационно-правовой форме

Акционерное

3. По форме собственности

Частная.

Государственная.

Смешанная

4. По организационно-правовой форме

Акционерное

5. По масштабам деятельности

1. Крупные. 2. Средние. 3. Мелкие.

6.

5. По масштабам деятельности

1. Крупные. 2. Средние. 3. Мелкие.

6.

8. По характеру проводимых операций

Универсальные

Специализированные - банки,

8. По характеру проводимых операций

Универсальные

Специализированные - банки,

Классификация специализированных банков

1. В зависимости от круга выполняемых операций (функциональной

Классификация специализированных банков

1. В зависимости от круга выполняемых операций (функциональной

2. В зависимости от обслуживания клиентуры определенных отраслей экономики или сегментов

2. В зависимости от обслуживания клиентуры определенных отраслей экономики или сегментов

Банковская группа – объединение кредитных организаций, в котором одна (головная) кредитная

Банковская группа – объединение кредитных организаций, в котором одна (головная) кредитная

Банковский холдинг - объединение группы юридических лиц с участием кредитной организации

Банковский холдинг - объединение группы юридических лиц с участием кредитной организации

Иностранный банк – определение, применяемое в некоторых странах для кредитного института,

Иностранный банк – определение, применяемое в некоторых странах для кредитного института,

Особенности деятельности небанковских кредитных организаций

Главная отличительная черта небанковских кредитных организаций

Особенности деятельности небанковских кредитных организаций

Главная отличительная черта небанковских кредитных организаций

Расчетные небанковские кредитные организации (РНКО)

Разрешенные операции (1 из 2) :

открытие и

Расчетные небанковские кредитные организации (РНКО)

Разрешенные операции (1 из 2) :

открытие и

Расчетные небанковские кредитные организации (РНКО)

Разрешенные операции (2 из 2) :

осуществление переводов

Расчетные небанковские кредитные организации (РНКО)

Разрешенные операции (2 из 2) :

осуществление переводов

Расчетные небанковские кредитные организации (РНКО)

Запрещенные к проведению операции :

привлечение денежных

Расчетные небанковские кредитные организации (РНКО)

Запрещенные к проведению операции :

привлечение денежных

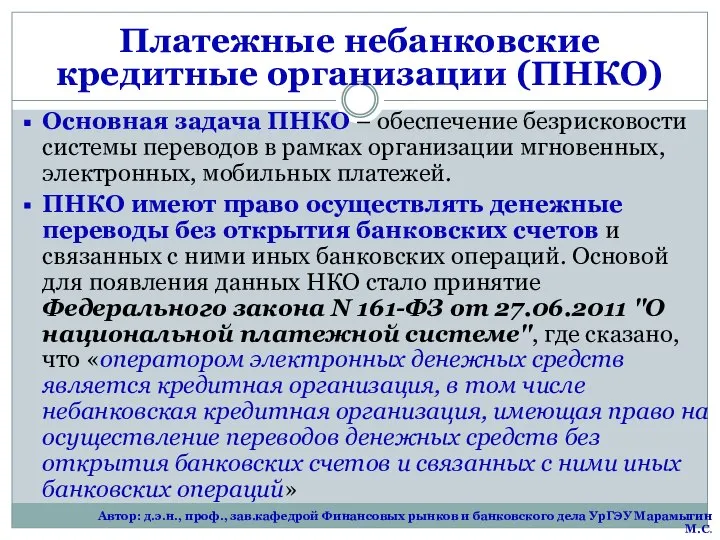

Платежные небанковские кредитные организации (ПНКО)

Основная задача ПНКО – обеспечение безрисковости системы

Платежные небанковские кредитные организации (ПНКО)

Основная задача ПНКО – обеспечение безрисковости системы

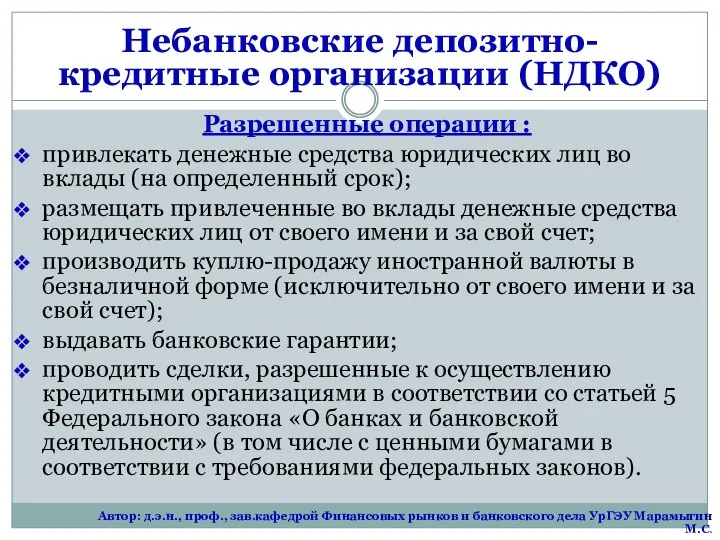

Небанковские депозитно-кредитные организации (НДКО)

Разрешенные операции :

привлекать денежные средства юридических лиц во

Небанковские депозитно-кредитные организации (НДКО)

Разрешенные операции :

привлекать денежные средства юридических лиц во

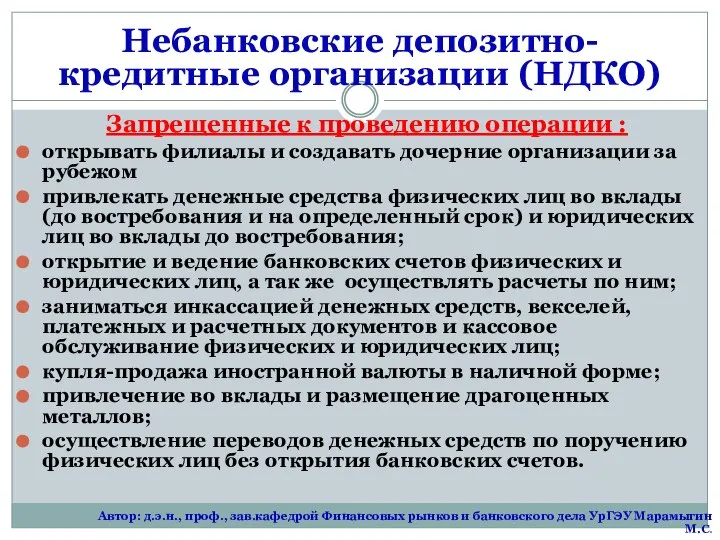

Небанковские депозитно-кредитные организации (НДКО)

Запрещенные к проведению операции :

открывать филиалы и создавать

Небанковские депозитно-кредитные организации (НДКО)

Запрещенные к проведению операции :

открывать филиалы и создавать

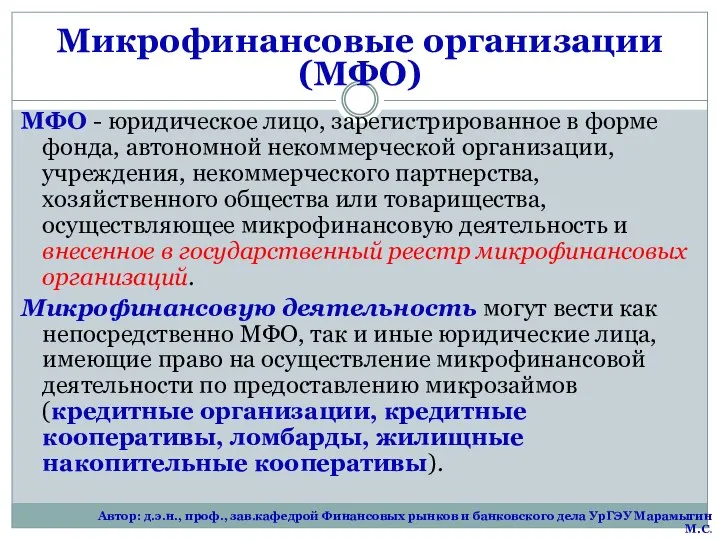

Микрофинансовые организации (МФО)

МФО - юридическое лицо, зарегистрированное в форме фонда, автономной

Микрофинансовые организации (МФО)

МФО - юридическое лицо, зарегистрированное в форме фонда, автономной

Микрофинансовые организации (МФО)

Под микрозаймом (микрофинансированием) понимается заем, предоставляемый займодавцем заемщику на

Микрофинансовые организации (МФО)

Под микрозаймом (микрофинансированием) понимается заем, предоставляемый займодавцем заемщику на

Микрофинансовые организации (МФО)

Разрешенные операции (2 из 2) :

мотивированно отказаться от заключения

Микрофинансовые организации (МФО)

Разрешенные операции (2 из 2) :

мотивированно отказаться от заключения

Микрофинансовые организации (МФО)

Запрещенные к проведению операции :

Привлекать денежные средства физических лиц;

Выступать

Микрофинансовые организации (МФО)

Запрещенные к проведению операции :

Привлекать денежные средства физических лиц;

Выступать

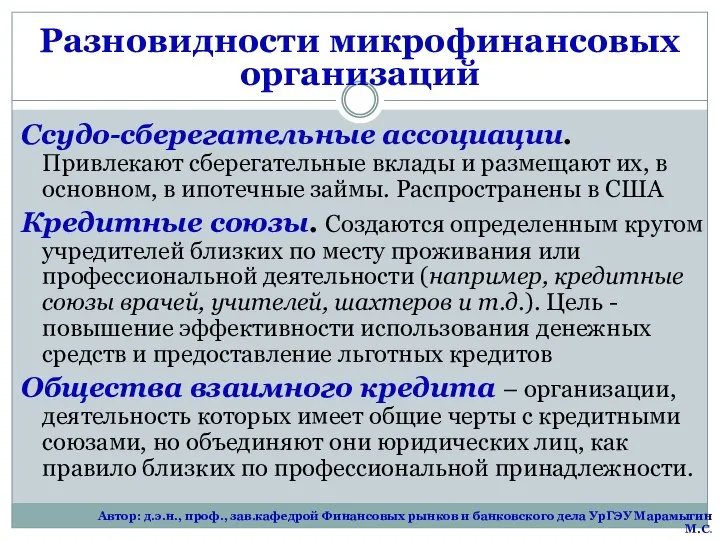

Разновидности микрофинансовых организаций

Ссудо-сберегательные ассоциации. Привлекают сберегательные вклады и размещают их, в

Разновидности микрофинансовых организаций

Ссудо-сберегательные ассоциации. Привлекают сберегательные вклады и размещают их, в

Банковская система – это совокупность банков и небанковских кредитных организаций, функционирующих

Банковская система – это совокупность банков и небанковских кредитных организаций, функционирующих

по степени участия государства в банковском деле:

учетно-распределительная модель банковской

по степени участия государства в банковском деле:

учетно-распределительная модель банковской

Учетно-распределительная модель банковской системы подразумевает монопольное право государства на совершение банковских

Учетно-распределительная модель банковской системы подразумевает монопольное право государства на совершение банковских

Рыночная модель банковской системы построена на принципах частной собственности и конкурентности

Рыночная модель банковской системы построена на принципах частной собственности и конкурентности

Одноуровневый вариант банковской системы характерен либо для начальных этапов становления данной

Одноуровневый вариант банковской системы характерен либо для начальных этапов становления данной

Многоуровневая банковская система подразумевает разделение кредитных организаций на несколько уровней. Вне

Многоуровневая банковская система подразумевает разделение кредитных организаций на несколько уровней. Вне

Двухуровневая банковская система является наиболее распространенной в современном мире.

Второй уровень

Двухуровневая банковская система является наиболее распространенной в современном мире.

Второй уровень

Основные модели:

Американская модель банковской системы

Европейская банковская модель

Вариативные

Основные модели:

Американская модель банковской системы

Европейская банковская модель

Вариативные

Классическая двухуровневая, построенная по европейской модели

Основные принципы организации банковской

Классическая двухуровневая, построенная по европейской модели

Основные принципы организации банковской

1. Принцип рыночной свободы

● открытость и доступность информации обо всех

1. Принцип рыночной свободы

● открытость и доступность информации обо всех

2. Принцип подконтрольности и подзаконности. Означает, что все процессы должны

2. Принцип подконтрольности и подзаконности. Означает, что все процессы должны

уральский рекреационный район

уральский рекреационный район 哈尔滨国际冰雪节

哈尔滨国际冰雪节 Устройство печати

Устройство печати Критерии оценивания перевода

Критерии оценивания перевода Фильтры Габора

Фильтры Габора О нашем КСК "Бронза"

О нашем КСК "Бронза" «Основы законодательства РФ об охране здоровья гражданина» Тема презентации:

«Основы законодательства РФ об охране здоровья гражданина» Тема презентации:  Отношения республики Казахстан со странами Южной Европы

Отношения республики Казахстан со странами Южной Европы Построение аксонометрических проекций

Построение аксонометрических проекций Презентация "Памятка дольщику" - скачать презентации по Экономике

Презентация "Памятка дольщику" - скачать презентации по Экономике Путешествие по грамматическому царству орфографическому государству - презентация для начальной школы_

Путешествие по грамматическому царству орфографическому государству - презентация для начальной школы_ Презентация "Каменный ручей" - скачать презентации по Экономике

Презентация "Каменный ручей" - скачать презентации по Экономике Функция Подготовил Кожемяко Никита, 9 класс 2008г.

Функция Подготовил Кожемяко Никита, 9 класс 2008г. Сақтандыру компаниясы

Сақтандыру компаниясы Япония - страна восходящего Солнца

Япония - страна восходящего Солнца Технология « Портфолио» Модель безотметочного обучения : контроль и оценка. Докладчик: Культешова Е.Н. Учитель начальных классо

Технология « Портфолио» Модель безотметочного обучения : контроль и оценка. Докладчик: Культешова Е.Н. Учитель начальных классо Досвід зарубіжних країн у застосуванні логістики

Досвід зарубіжних країн у застосуванні логістики Принципы структурирования культурологии Выполнили:

Принципы структурирования культурологии Выполнили: Физическая химия твердого тела Химия реального кристалла. Кристаллы с дефектами

Физическая химия твердого тела Химия реального кристалла. Кристаллы с дефектами Кишечное пищеварение

Кишечное пищеварение  Презентация "Микеланджело" - скачать презентации по МХК

Презентация "Микеланджело" - скачать презентации по МХК Понятие и виды

Понятие и виды  Метеорологические чрезвычайные ситуации Подготовили студентки ФТД-3 группы Т-094 Зайцева Виктория, Шевченко Наталья

Метеорологические чрезвычайные ситуации Подготовили студентки ФТД-3 группы Т-094 Зайцева Виктория, Шевченко Наталья Русская прялка

Русская прялка Сопротивление материалов

Сопротивление материалов Презентация на тему "Организация обучения безопасности труда в школе" - скачать презентации по Педагогике

Презентация на тему "Организация обучения безопасности труда в школе" - скачать презентации по Педагогике Технология разработки программного обеспечения

Технология разработки программного обеспечения Психология игры

Психология игры