- Денежный оборот и денежное обращение. Организация расчетов

Содержание

- 2. Денежный и платежный оборот Денежный оборот непрерывное движение денег в качестве орудия расчета и платежа, как

- 3. Денежный оборот обслуживает рыночные отношения. Безналичный и налично-денежный оборот тесно связаны (при условии первичности безналичного). Не

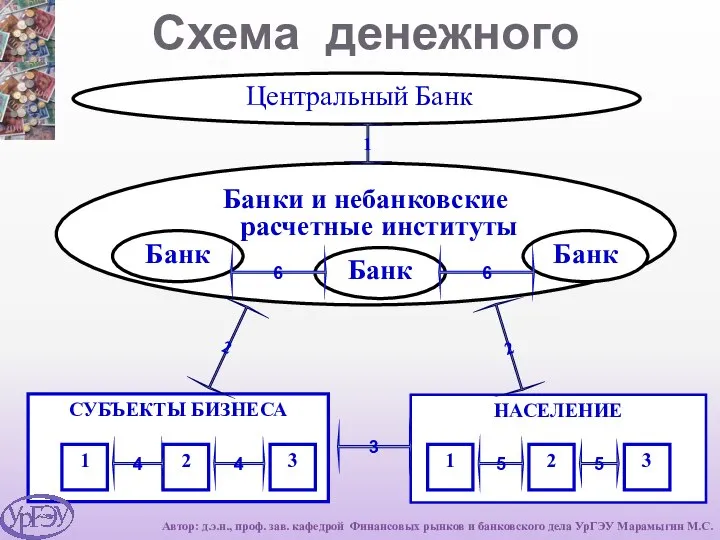

- 4. Схема денежного оборота Центральный Банк Банки и небанковские расчетные институты Банк Банк Банк 1 6 6

- 5. Денежная эмиссия Денежная эмиссия (от лат. Emissio – выпуск) увеличение денежной массы в обращении. Денежная эмиссия,

- 6. Денежная эмиссия Разновидности денежной эмиссии: - кредитная эмиссия. Осуществляет Центробанк с целью обеспечения объективных потребностей экономики

- 7. Денежный мультипликатор Денежный мультипликатор (иногда кредитный или депозитный) коэффициент, показывающий пропорции роста или сокращения денежной массы

- 8. Денежный мультипликатор при ставке 20% Центробанк Банк 1 Ден. Масса 100 руб. 180 Руб. 244 руб.

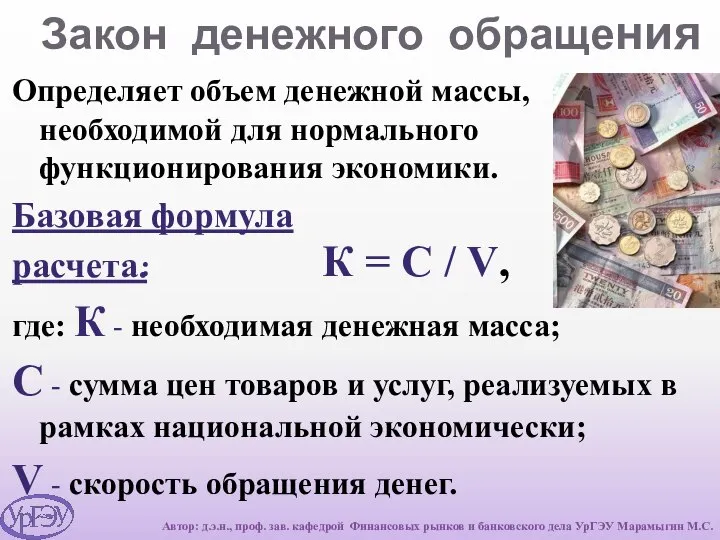

- 9. Закон денежного обращения Определяет объем денежной массы, необходимой для нормального функционирования экономики. Базовая формула расчета. :

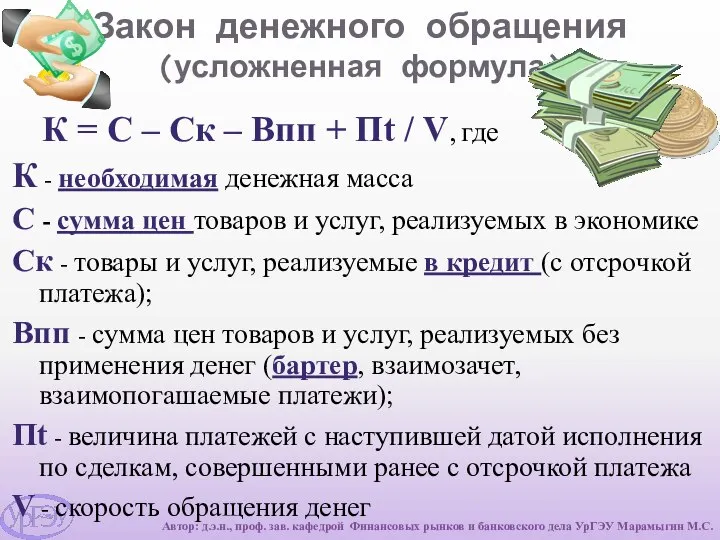

- 10. Закон денежного обращения (усложненная формула) К = С – Ск – Впп + Пt / V,

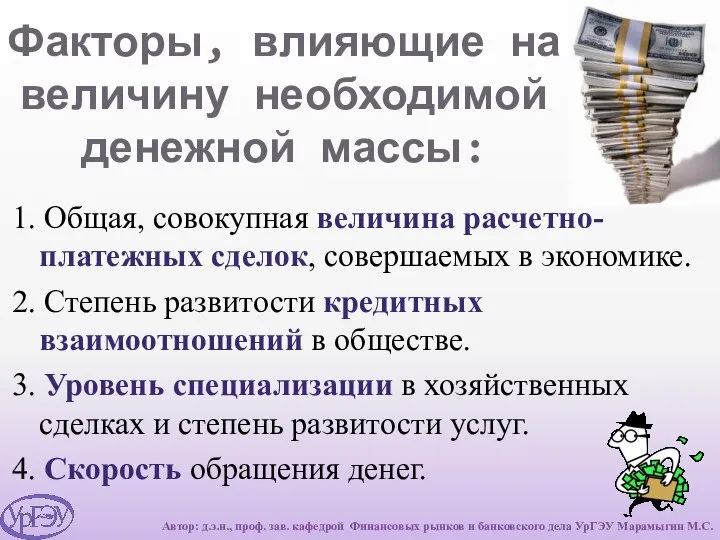

- 11. Факторы, влияющие на величину необходимой денежной массы: 1. Общая, совокупная величина расчетно-платежных сделок, совершаемых в экономике.

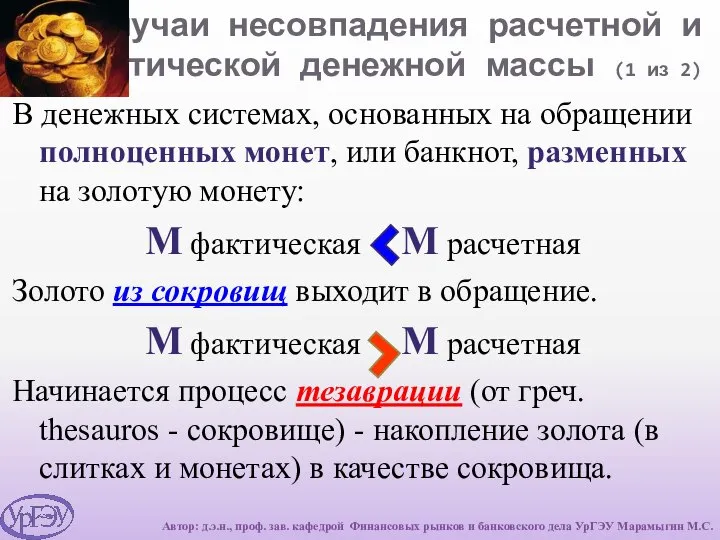

- 12. Случаи несовпадения расчетной и фактической денежной массы (1 из 2) В денежных системах, основанных на обращении

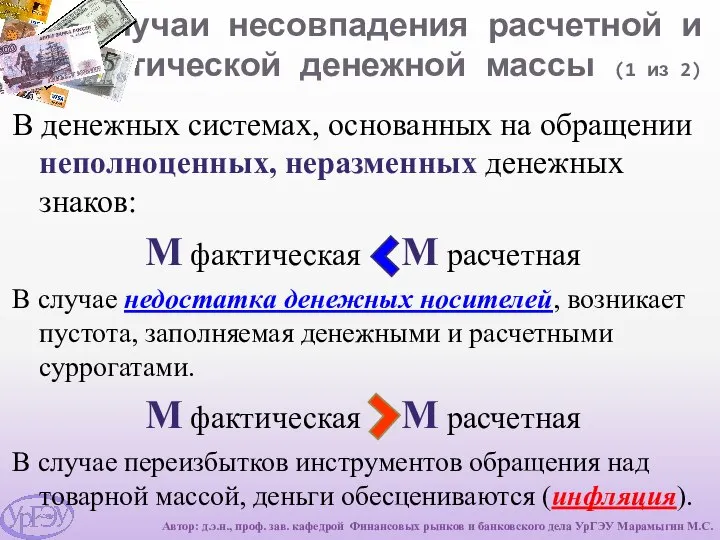

- 13. Случаи несовпадения расчетной и фактической денежной массы (1 из 2) В денежных системах, основанных на обращении

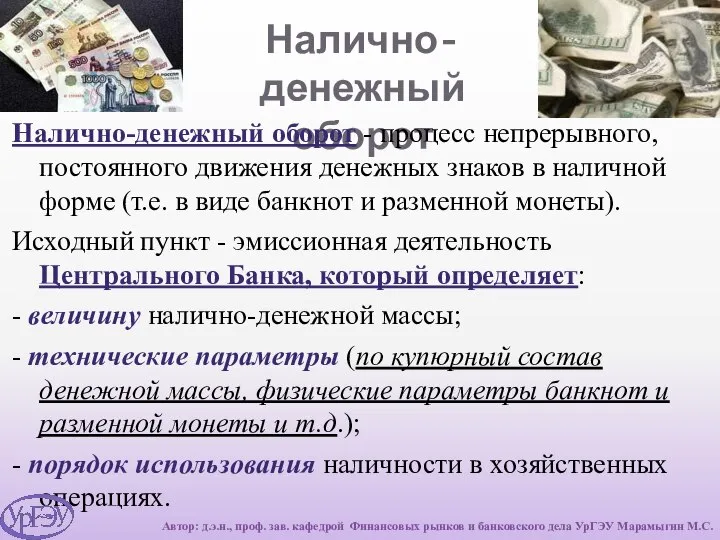

- 14. Налично-денежный оборот Налично-денежный оборот - процесс непрерывного, постоянного движения денежных знаков в наличной форме (т.е. в

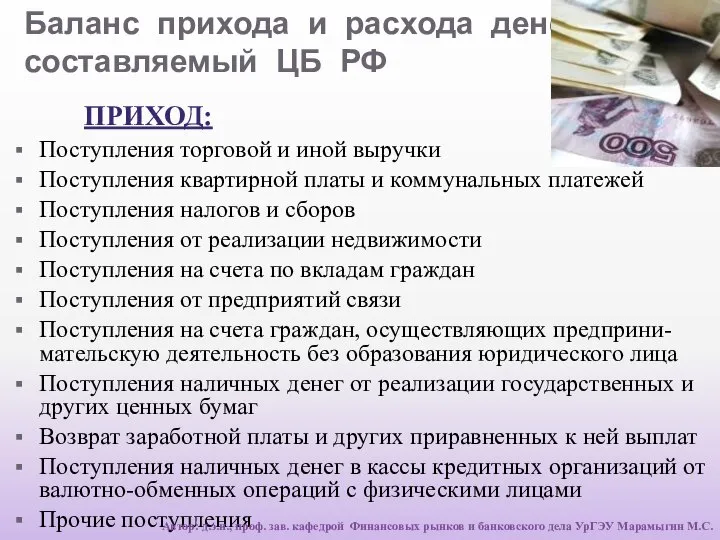

- 15. Баланс прихода и расхода денег, составляемый ЦБ РФ ПРИХОД: Поступления торговой и иной выручки Поступления квартирной

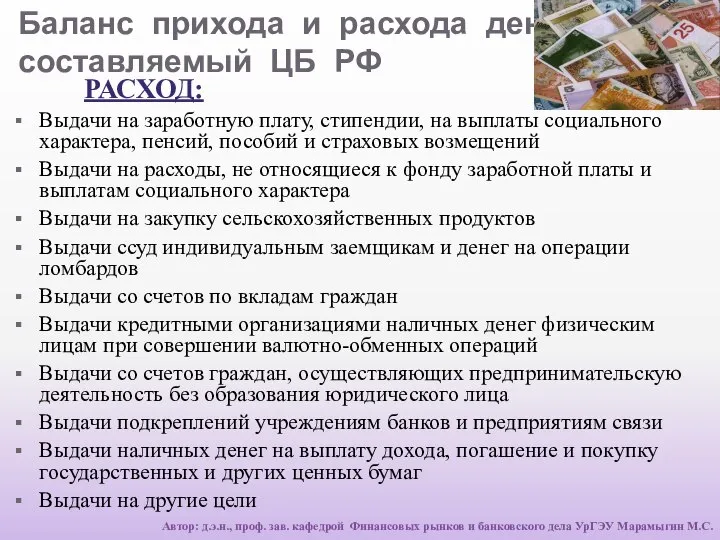

- 16. Баланс прихода и расхода денег, составляемый ЦБ РФ РАСХОД: Выдачи на заработную плату, стипендии, на выплаты

- 17. Cистема безналичных расчетов Основы современной системы расчетов сложились в XII века в итальянских городах. Уровни системы

- 18. Нормативная база, регламентирующая базисные принципы осуществления безналичных расчетов в России (1 из 2) Автор: д.э.н., проф.

- 19. Нормативная база, регламентирующая базисные принципы осуществления безналичных расчетов в России (2 из 2) Федеральный закон РФ

- 20. Базисные принципы системы безналичных расчетов (1 из 4) Средства на счет получателя зачисляются после списания со

- 21. Базисные принципы системы безналичных расчетов (2 из 4) 3. Предприятия обязаны производить свои расчеты с другими

- 22. Базисные принципы системы безналичных расчетов (3 из 4) 5. Списание денежных средств со счета клиента осуществляется

- 23. Базисные принципы системы безналичных расчетов (4 из 4) 6. Платеж должен совершаться в установленные сроки. 7.

- 24. Первый уровень системы безналичных расчетов Безналичные расчеты хозяйствующих нефинансовых субъектов – резидентов РФ. Для осуществления расчетов

- 25. Расчетный счет - счет, открываемый банками юр. лицам, для хранения временно свободных денежных средств и осуществления

- 26. Текущий счет (1 из 2) Открывается следующим клиентам: 1. некоммерческие и общественные организации, для которых получение

- 27. Текущий счет (2 из 2) 3. организациям (учреждениям), финансируемым из бюджета, в случае, если руководители данных

- 28. Счета для безналичных расчетов Юридические лица могут открыть любое количество расчетных или текущих счетов Банки могут

- 29. 1 уровень системы безналичных расчетов Расчеты хозяйствующих нефинансовых субъектов-резидентов внутри национальной экономической системы. Формы безналичных расчетов

- 30. ПЛАТЕЖНОЕ ПОРУЧЕНИЕ - письменное распоряжение владельца счета банку, о переводе определенной денежной суммы на указанный счет

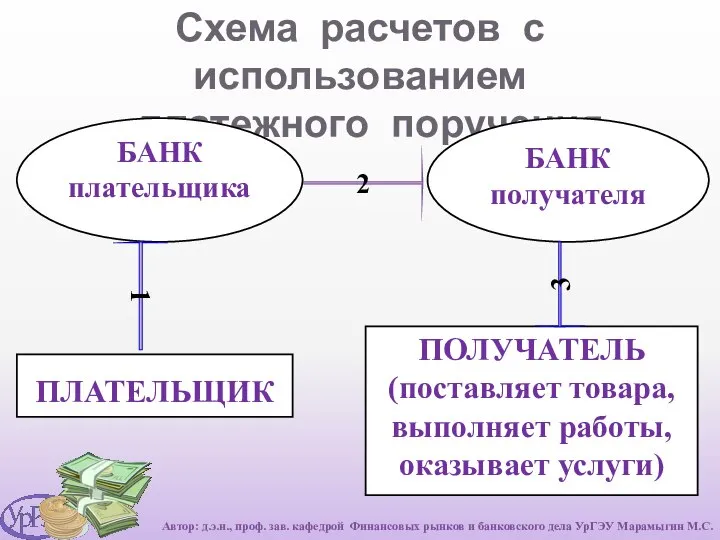

- 31. Схема расчетов с использованием платежного поручения БАНК плательщика БАНК получателя ПЛАТЕЛЬЩИК ПОЛУЧАТЕЛЬ (поставляет товара, выполняет работы,

- 33. ЧЕК - ценная бумага, содержащая ничем не обусловленное распоряжение владельца счета чекодателя банку, хранящему его счет,

- 34. ЧЕК Чекодатель - юридическое или физическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться

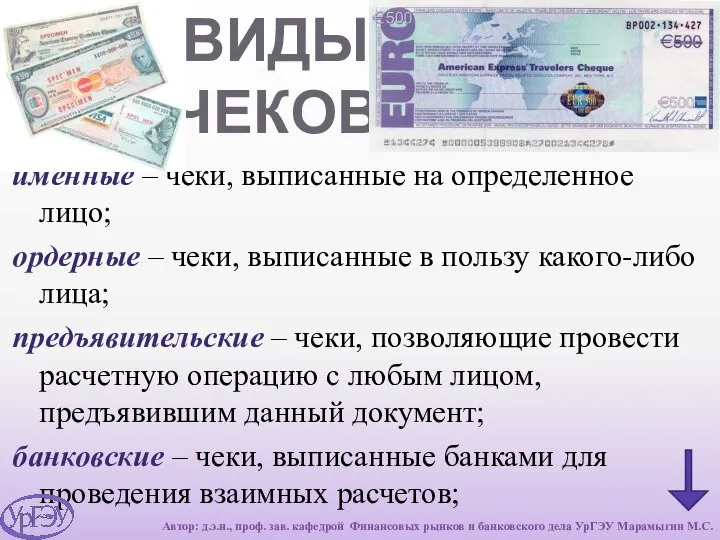

- 35. ВИДЫ ЧЕКОВ именные – чеки, выписанные на определенное лицо; ордерные – чеки, выписанные в пользу какого-либо

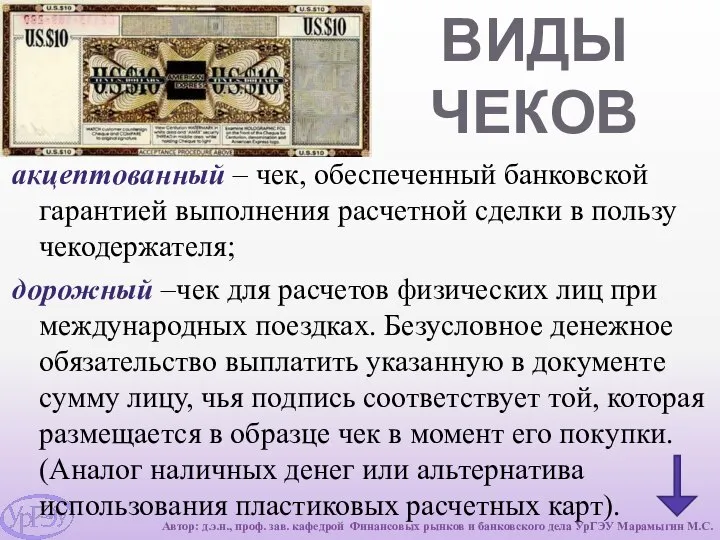

- 36. акцептованный – чек, обеспеченный банковской гарантией выполнения расчетной сделки в пользу чекодержателя; дорожный –чек для расчетов

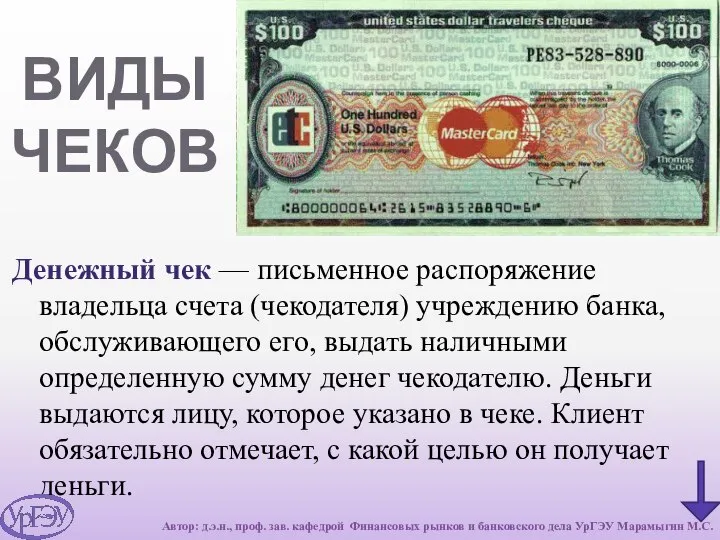

- 37. Денежный чек — письменное распоряжение владельца счета (чекодателя) учреждению банка, обслуживающего его, выдать наличными определенную сумму

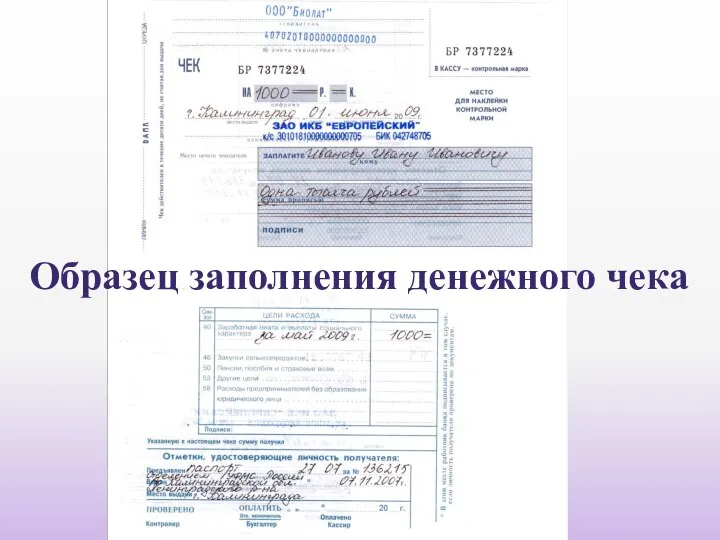

- 38. Образец заполнения денежного чека

- 39. ПОРЯДОК ВЫДАЧИ НАЛИЧНЫХ ДЕНЕГ НА ОСНОВАНИИ ДЕНЕЖНОГО ЧЕКА ОФОРМЛЕНИЕ ЧЕКА КЛИЕНТ БАНКА ОПЕРАЦИОНИСТ БАНКА КОНТРОЛЁР КАССИР

- 40. Схема расчетов с использованием чеков БАНК чекодателя БАНК чекодержателя ЧЕКОДАТЕЛЬ ЧЕКОДЕРЖАТЕЛЬ 3 2 1 5 4

- 41. Схема расчетов с использованием чеков из лимитированных чековых книжек ЧЕКОДАТЕЛЬ ЧЕКОДЕРЖАТЕЛЬ БАНК чекодателя 3 2 1

- 42. РАСЧЕТЫ ПО ИНКАССО банковская операция, которая отражает поручение клиента банку (называемому банк-эмитент) получить с плательщика денежную

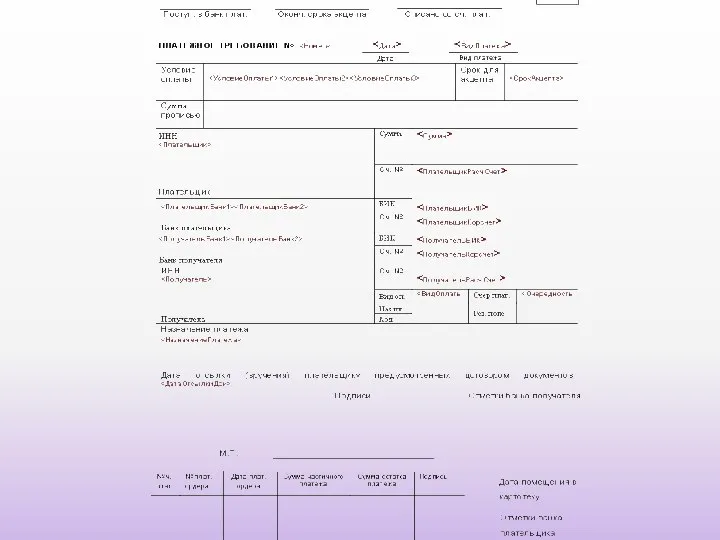

- 43. Платежное требование расчетный документ, содержащий требование получателя средств по основному договору к должнику (плательщику) об уплате

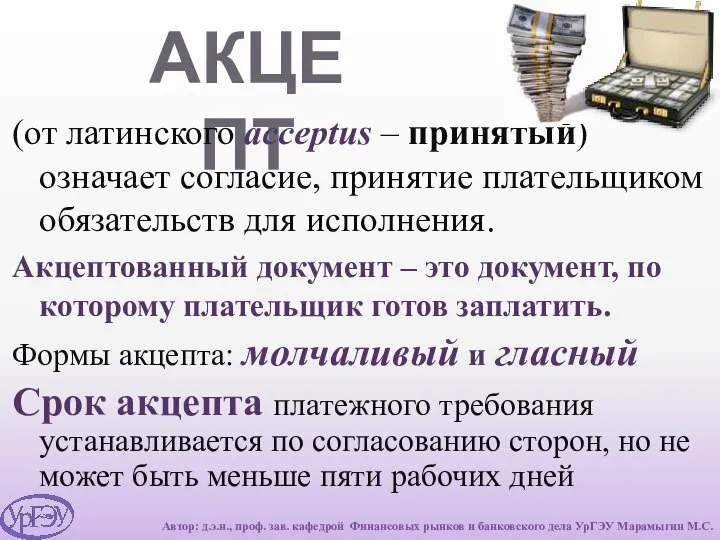

- 44. АКЦЕПТ (от латинского acceptus – принятый) означает согласие, принятие плательщиком обязательств для исполнения. Акцептованный документ –

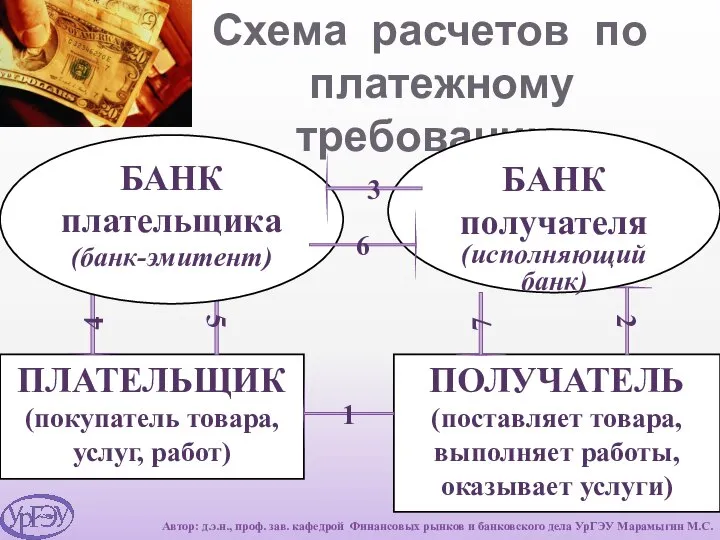

- 45. Схема расчетов по платежному требованию ПЛАТЕЛЬЩИК (покупатель товара, услуг, работ) ПОЛУЧАТЕЛЬ (поставляет товара, выполняет работы, оказывает

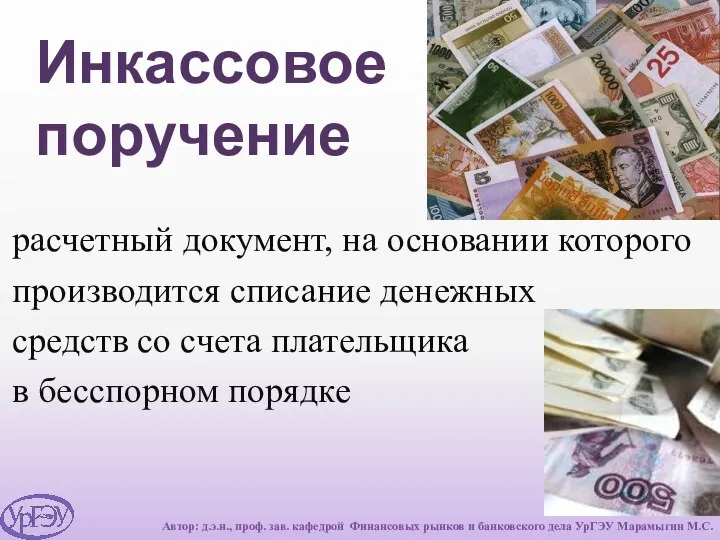

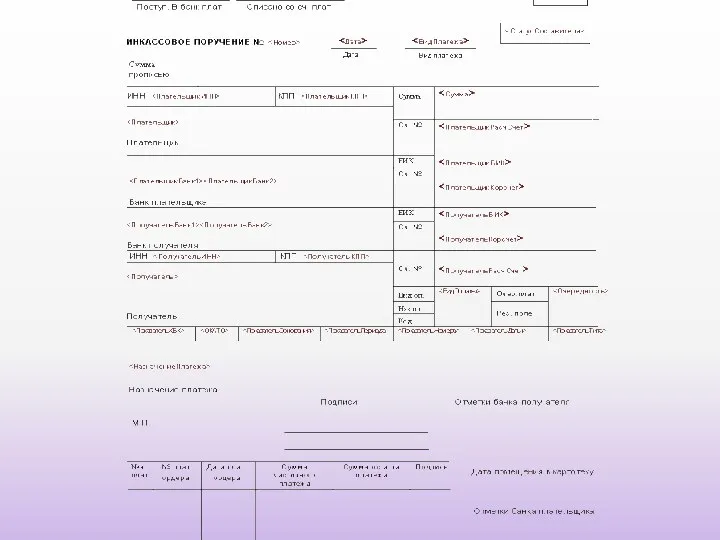

- 47. Инкассовое поручение расчетный документ, на основании которого производится списание денежных средств со счета плательщика в бесспорном

- 49. АККРЕДИТИВ (от лат. accredo – доверяю) условное денежное обязательство, принимаемое банком по поручению плательщика, произвести платежи

- 50. УСЛОВИЯ ОТКРЫТИЯ АККРЕДИТИВА вид открываемого аккредитива; порядок и условия оплаты аккредитива; срок действия аккредитива с указанием

- 51. подробный перечень и специфику всех документов, предоставление которых позволит принять решение об оплате хозяйственной сделки (например:

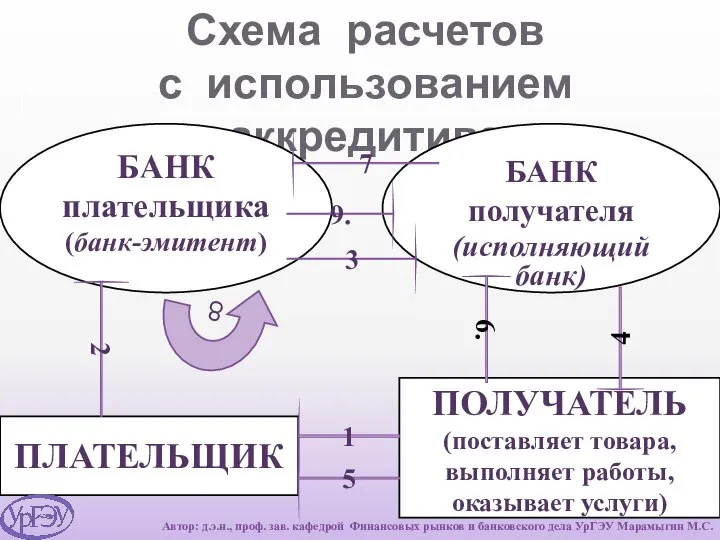

- 52. Схема расчетов с использованием аккредитива ПЛАТЕЛЬЩИК ПОЛУЧАТЕЛЬ (поставляет товара, выполняет работы, оказывает услуги) 1 5 8

- 54. АККРЕДИТИВ Исполняющий банк может закрыть аккредитив в следующих случаях: по истечении срока действия аккредитива (в сумме

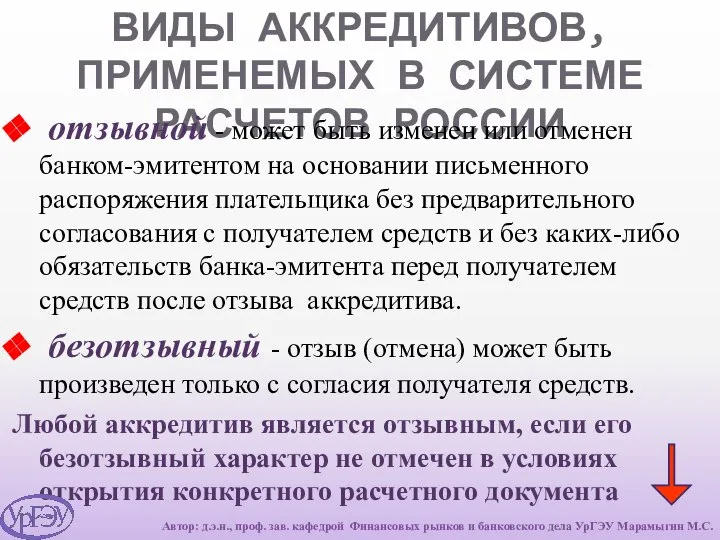

- 55. ВИДЫ АККРЕДИТИВОВ, ПРИМЕНЕМЫХ В СИСТЕМЕ РАСЧЕТОВ РОССИИ покрытые (депонированные), по которым банк-эмитент перечисляет депонированную сумму в

- 56. ВИДЫ АККРЕДИТИВОВ, ПРИМЕНЕМЫХ В СИСТЕМЕ РАСЧЕТОВ РОССИИ отзывной - может быть изменен или отменен банком-эмитентом на

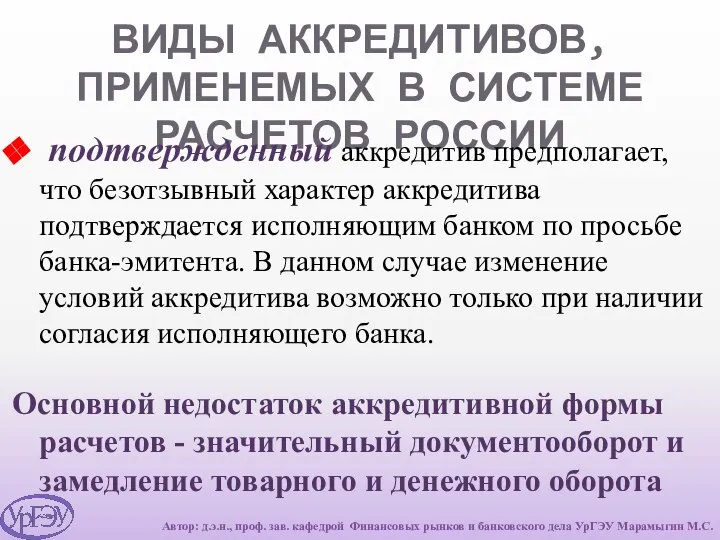

- 57. ВИДЫ АККРЕДИТИВОВ, ПРИМЕНЕМЫХ В СИСТЕМЕ РАСЧЕТОВ РОССИИ подтвержденный аккредитив предполагает, что безотзывный характер аккредитива подтверждается исполняющим

- 58. 2 уровень системы безналичных расчетов МЕЖБАНКОВСКИЕ РАСЧЕТЫ Корреспондентский счет специальный счет, отражающий проведение расчетных операций одним

- 59. Виды корреспондентских счетов НОСТРО (NOSTRO) - счет, открытый нашим банком в другом банке, отражаемый в активной

- 60. Банковское АВИЗО Банковское авизо - официальное извещение банка об исполнении расчетной операции. Банки высылают авизо своим

- 61. Технологии межбанковских расчетов Клиринговые расчеты (от англ. clearing – очищать) - система межбанковских безналичных расчетов, осуществляемых

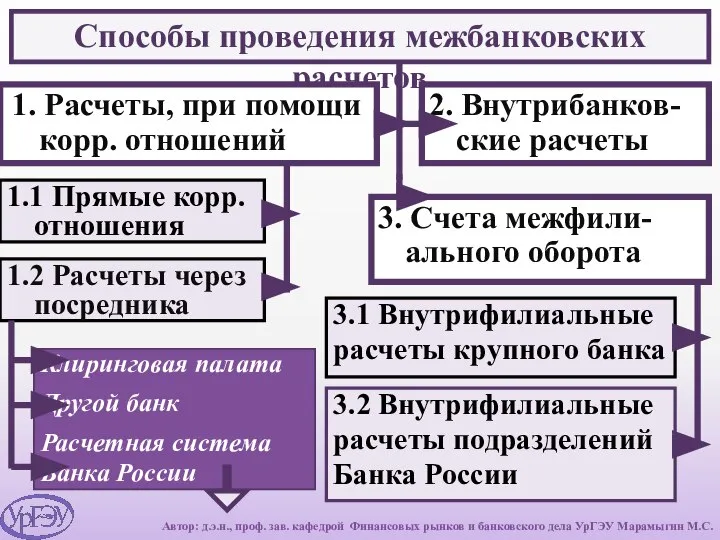

- 62. Способы проведения межбанковских расчетов 1. Расчеты, при помощи корр. отношений 1.2 Расчеты через посредника Клиринговая палата

- 63. Расчетная сеть Банка России РКЦ 2 1-й уровень расчетной системы 2-й уровень расчетной системы БАНК А

- 64. Система валовых расчетов в режиме реального времени Федеральный расчетный центр (ФРЦ) Подразделения Банка России БАНКИ и

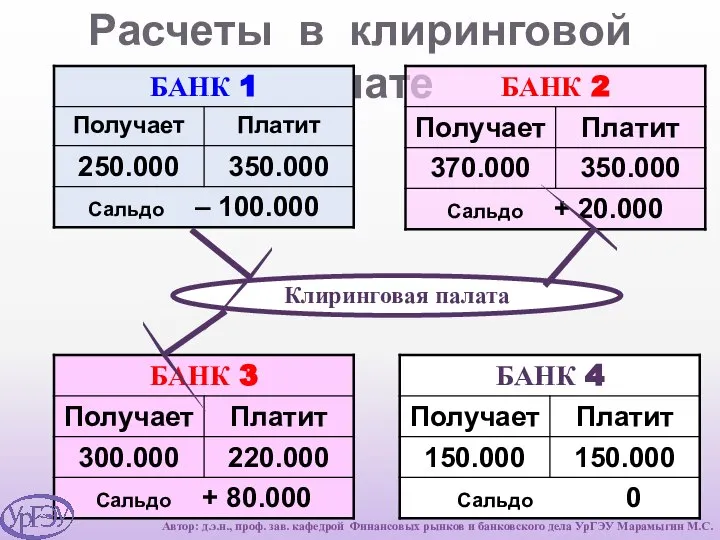

- 65. Расчеты в клиринговой палате Клиринговая палата Автор: д.э.н., проф. зав. кафедрой Финансовых рынков и банковского дела

- 66. . БАНК БАНК РОССИИ Клиринговая палата БАНК с филиальной сетью Филиал 2 Клиент Общий вид платежной

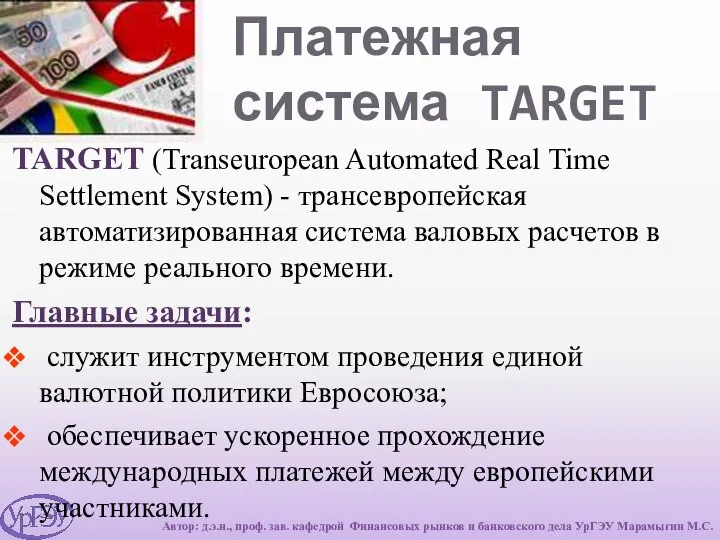

- 67. Международный опыт организации межбанковских расчетов 1. Система TARGET 2. Европейская банковская ассоциация 3. Платежная система Mondex

- 68. TARGET (Transeuropean Automated Real Time Settlement System) - трансевропейская автоматизированная система валовых расчетов в режиме реального

- 69. Члены платежной системы TARGET Автор: д.э.н., проф. зав. кафедрой Финансовых рынков и банковского дела УрГЭУ Марамыгин

- 70. Платежная система TARGET . ЕВРОПЕЙСКИЙ ЦЕНТРАЛЬНЫЙ БАНК ЦЕНТРО- БАНК ЦЕНТРО- БАНК ЦЕНТРО- БАНК Нац-я система валовых

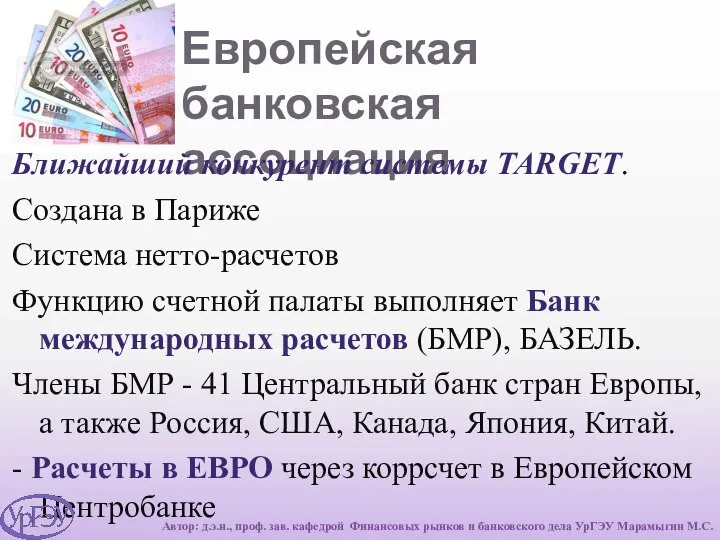

- 71. Европейская банковская ассоциация Ближайший конкурент системы TARGET. Создана в Париже Система нетто-расчетов Функцию счетной палаты выполняет

- 72. Платежная система Mondex International Основана в 1990 г. в Лондоне 16 крупными банками. Разработана для совершения

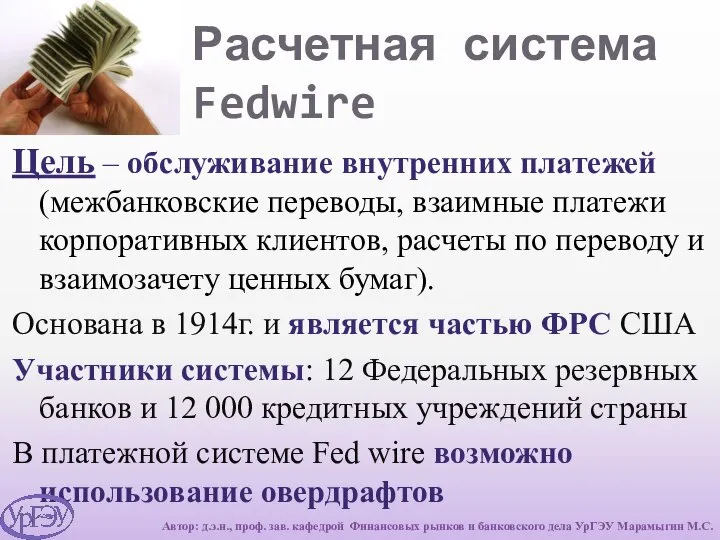

- 73. Расчетная система Fedwire Цель – обслуживание внутренних платежей (межбанковские переводы, взаимные платежи корпоративных клиентов, расчеты по

- 74. Система CHIPS Clearing Houst Interbank Payment System Существует с 1971 г. Управляется Нью-йоркской ассоциацией расчетных палат

- 75. Международная межбанковская сеть S.W.I.F.T. Society for Worldwide Interbank Financial Telecommunication (Общество Всемирных Межбанковских Финансовых Телекоммуникаций) Основана

- 76. Международная межбанковская сеть S.W.I.F.T. Основные направления деятельности: предоставление телекоммуникационного обслуживания банков-членов с соблюдением условий надежности, конфиденциальности,

- 77. Международная межбанковская сеть S.W.I.F.T. Вся информация, передаваемая по сети, обязательно кодируется, ограничивается и доступ к телекоммуникационному

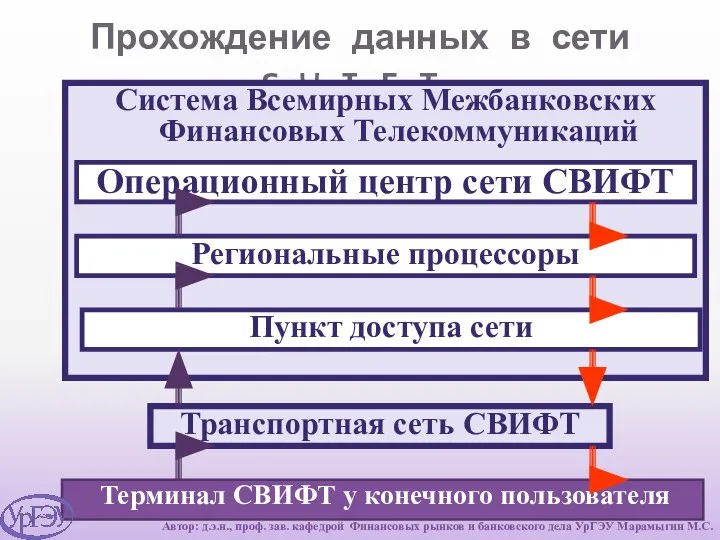

- 78. Прохождение данных в сети S.W.I.F.T. Терминал СВИФТ у конечного пользователя Транспортная сеть СВИФТ Система Всемирных Межбанковских

- 79. 3 уровень системы безналичных расчетов Международные расчеты хозяйствующих субъектов (расчеты нефинансовых нерезидентов) Основные формы международных расчетов:

- 80. Особенности международных расчетов 1. Импортеры и экспортеры, их банки вступают в определенные обособленные от внешнеторгового контракта

- 81. Финансовые документы, используемые в международных расчетах простые и переводные векселя чеки платежные расписки Автор: д.э.н., проф.

- 82. Коммерческие документы инвойс (счет-фактура). Это основной документ по ряду операций: взыскание банком суммы платежа с плательщика;

- 83. страховые документы страховых компаний морских страховщиков или их агентов; другие документы - сертификаты, удостоверяющие происхождение, вес,

- 84. На выбор форм международных расчетов влияет ряд факторов: вид товара, являющегося объектом внешнеторговой сделки; наличие кредитного

- 85. Банковский перевод Письменное распоряжение одного банка другому (банку-корреспонденту) о выплате определенной денежной суммы указанному получателю. При

- 86. Схема расчетов с использованием банковского перевода . БАНК перевододателя БАНК бенефициара ПЕРЕВОДОДАТЕЛЬ (ДОЛЖНИК) БЕНЕФИЦИАР (ПЕРЕВОДО-ПОЛУЧАТЕЛЬ) 1.

- 87. Инкассо Поручение клиента банку о получении определенной денежной суммы с импортера и зачислении ее на указанный

- 88. Схема расчетов по инкассо БАНК домицилианта (инкассирующий или исполняющий банк) БАНК бенефициара (банк-ремитент) Домицилиант (плательщик, покупатель

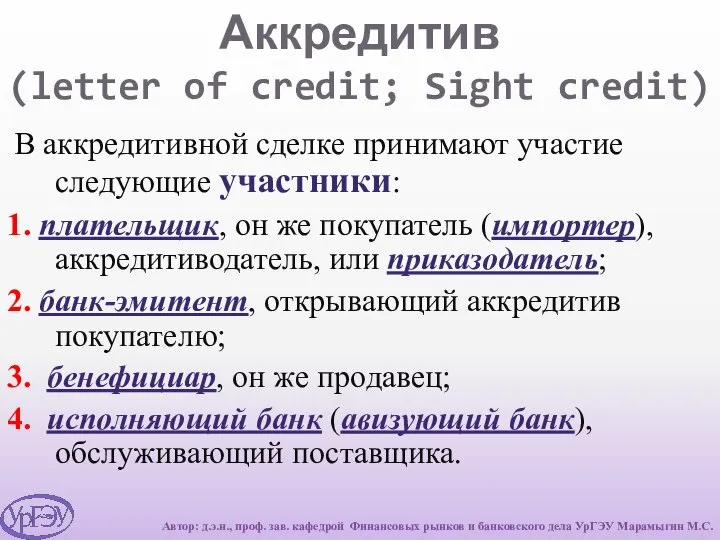

- 89. Аккредитив (letter of credit; Sight credit) Обязательство банка произвести по просьбе и указанию импортера платеж экспортеру

- 90. Аккредитив (letter of credit; Sight credit) В аккредитивной сделке принимают участие следующие участники: 1. плательщик, он

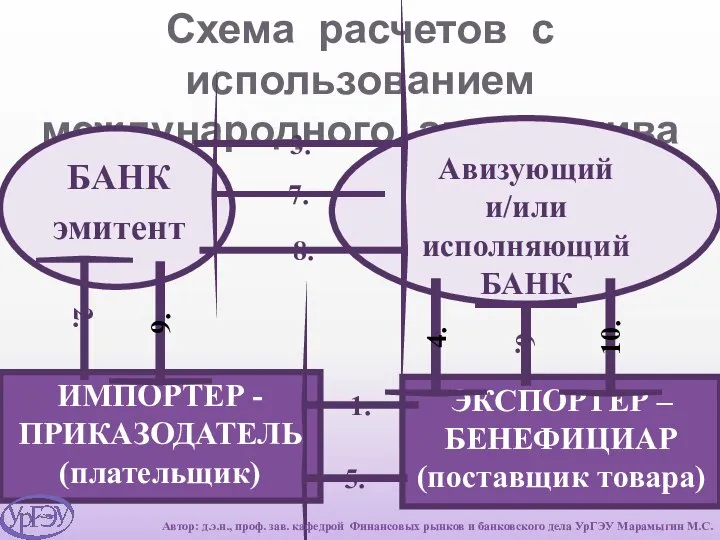

- 91. Схема расчетов с использованием международного аккредитива БАНК эмитент Авизующий и/или исполняющий БАНК ИМПОРТЕР - ПРИКАЗОДАТЕЛЬ (плательщик)

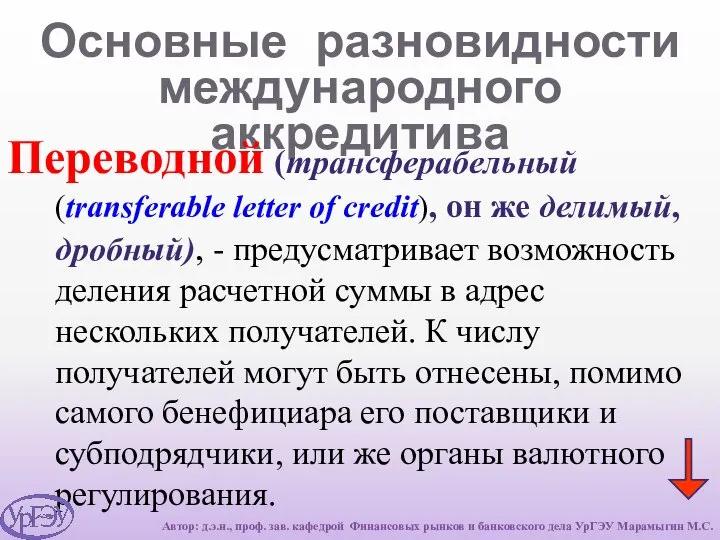

- 92. Основные разновидности международного аккредитива Переводной (трансферабельный (transferable letter of credit), он же делимый, дробный), - предусматривает

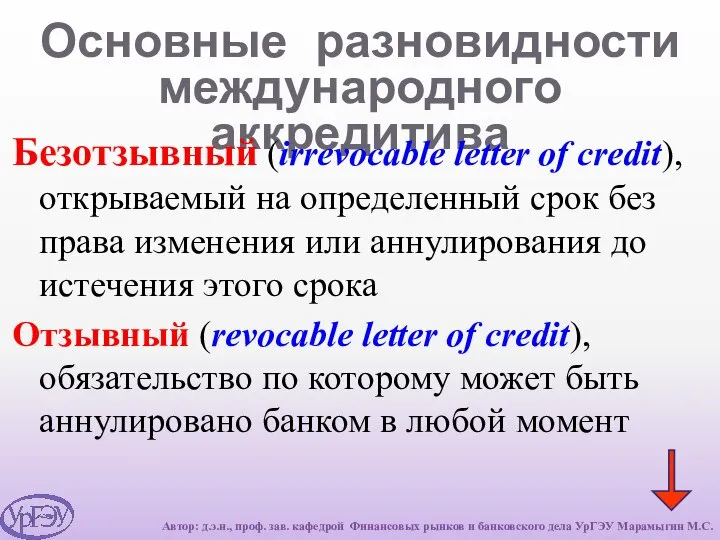

- 93. Основные разновидности международного аккредитива Безотзывный (irrevocable letter of credit), открываемый на определенный срок без права изменения

- 94. Основные разновидности международного аккредитива Компенсационный (back-to-back letter of credit) - открывается покупателем в пользу продавца под

- 95. Основные разновидности международного аккредитива С «красным условием» («red clause» letter of credit) - аккредитив с условием,

- 96. Основные разновидности международного аккредитива Документарный или товарный (documentary letter of credit, clean credit, commercial credit), оплачиваемый

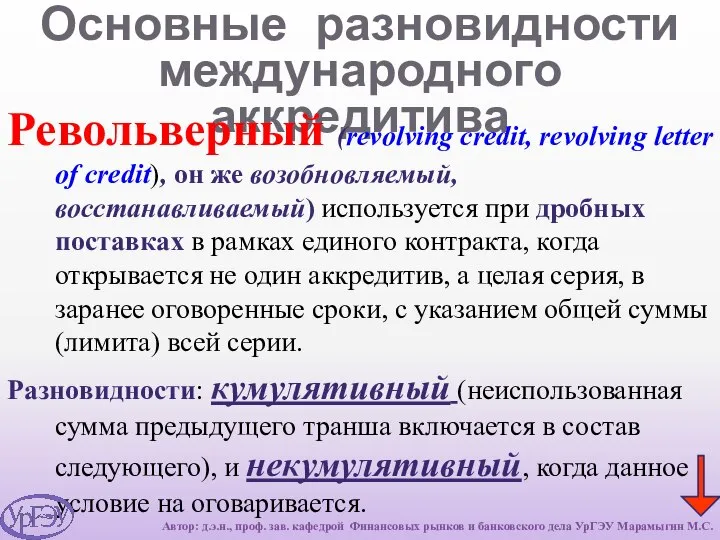

- 97. Основные разновидности международного аккредитива Револьверный (revolving credit, revolving letter of credit), он же возобновляемый, восстанавливаемый) используется

- 98. Основные разновидности международного аккредитива Дорожный, или туристский (traveler`s letter of credit) - документ, адресованный банку-корреспонденту за

- 100. Скачать презентацию

Денежный

и платежный оборот

Денежный оборот непрерывное движение денег в качестве орудия

Денежный

и платежный оборот

Денежный оборот непрерывное движение денег в качестве орудия

Денежный оборот обслуживает рыночные отношения.

Безналичный и налично-денежный оборот тесно связаны (при

Денежный оборот обслуживает рыночные отношения.

Безналичный и налично-денежный оборот тесно связаны (при

Схема денежного оборота

Центральный Банк

Банки и небанковские расчетные институты

Банк

Банк

Банк

Схема денежного оборота

Центральный Банк

Банки и небанковские расчетные институты

Банк

Банк

Банк

Денежная эмиссия

Денежная эмиссия (от лат. Emissio – выпуск) увеличение денежной

Денежная эмиссия

Денежная эмиссия (от лат. Emissio – выпуск) увеличение денежной

Денежная эмиссия

Разновидности денежной эмиссии:

- кредитная эмиссия. Осуществляет Центробанк с целью

Денежная эмиссия

Разновидности денежной эмиссии:

- кредитная эмиссия. Осуществляет Центробанк с целью

Денежный

мультипликатор

Денежный мультипликатор (иногда кредитный или депозитный) коэффициент, показывающий пропорции роста

Денежный

мультипликатор

Денежный мультипликатор (иногда кредитный или депозитный) коэффициент, показывающий пропорции роста

Денежный мультипликатор при ставке 20%

Центробанк

Банк 1

Ден. Масса

100 руб.

180

Руб.

244 руб.

Клиент 1

Клиент 2

Клиент

Денежный мультипликатор при ставке 20%

Центробанк

Банк 1

Ден. Масса

100 руб.

180

Руб.

244 руб.

Клиент 1

Клиент 2

Клиент

Закон денежного обращения

Определяет объем денежной массы, необходимой для нормального функционирования экономики.

Закон денежного обращения

Определяет объем денежной массы, необходимой для нормального функционирования экономики.

Закон денежного обращения

(усложненная формула)

К = С – Ск – Впп

Закон денежного обращения

(усложненная формула)

К = С – Ск – Впп

Факторы, влияющие на величину необходимой денежной массы:

1. Общая, совокупная величина расчетно-платежных

Факторы, влияющие на величину необходимой денежной массы:

1. Общая, совокупная величина расчетно-платежных

Случаи несовпадения расчетной и фактической денежной массы (1 из 2)

В денежных

Случаи несовпадения расчетной и фактической денежной массы (1 из 2)

В денежных

Случаи несовпадения расчетной и фактической денежной массы (1 из 2)

В денежных

Случаи несовпадения расчетной и фактической денежной массы (1 из 2)

В денежных

Налично-денежный

оборот

Налично-денежный оборот - процесс непрерывного, постоянного движения денежных знаков в

Налично-денежный

оборот

Налично-денежный оборот - процесс непрерывного, постоянного движения денежных знаков в

Баланс прихода и расхода денег, составляемый ЦБ РФ

ПРИХОД:

Поступления торговой и

Баланс прихода и расхода денег, составляемый ЦБ РФ

ПРИХОД:

Поступления торговой и

Баланс прихода и расхода денег, составляемый ЦБ РФ

РАСХОД:

Выдачи на заработную

Баланс прихода и расхода денег, составляемый ЦБ РФ

РАСХОД:

Выдачи на заработную

Cистема безналичных

расчетов

Основы современной системы расчетов сложились в XII века в

Cистема безналичных

расчетов

Основы современной системы расчетов сложились в XII века в

Нормативная база, регламентирующая базисные принципы осуществления безналичных расчетов в России (1

Нормативная база, регламентирующая базисные принципы осуществления безналичных расчетов в России (1

Нормативная база, регламентирующая базисные принципы осуществления безналичных расчетов в России (2

Нормативная база, регламентирующая базисные принципы осуществления безналичных расчетов в России (2

Базисные принципы системы безналичных расчетов (1 из 4)

Средства на счет получателя

Базисные принципы системы безналичных расчетов (1 из 4)

Средства на счет получателя

Базисные принципы системы безналичных расчетов (2 из 4)

3. Предприятия обязаны производить

Базисные принципы системы безналичных расчетов (2 из 4)

3. Предприятия обязаны производить

Базисные принципы системы безналичных расчетов (3 из 4)

5. Списание денежных средств

Базисные принципы системы безналичных расчетов (3 из 4)

5. Списание денежных средств

Базисные принципы системы безналичных расчетов (4 из 4)

6. Платеж должен совершаться

Базисные принципы системы безналичных расчетов (4 из 4)

6. Платеж должен совершаться

Первый уровень системы

безналичных расчетов

Безналичные расчеты хозяйствующих

нефинансовых субъектов –

Первый уровень системы

безналичных расчетов

Безналичные расчеты хозяйствующих

нефинансовых субъектов –

Расчетный счет

- счет, открываемый банками юр. лицам, для

хранения временно

Расчетный счет

- счет, открываемый банками юр. лицам, для

хранения временно

Текущий счет (1 из 2)

Открывается следующим

клиентам:

1. некоммерческие и общественные

Текущий счет (1 из 2)

Открывается следующим

клиентам:

1. некоммерческие и общественные

Текущий счет (2 из 2)

3. организациям (учреждениям),

финансируемым из

Текущий счет (2 из 2)

3. организациям (учреждениям),

финансируемым из

Счета для безналичных расчетов

Юридические лица могут открыть любое

количество расчетных

Счета для безналичных расчетов

Юридические лица могут открыть любое

количество расчетных

1 уровень системы

безналичных расчетов

Расчеты хозяйствующих нефинансовых субъектов-резидентов внутри национальной экономической системы.

Формы

1 уровень системы

безналичных расчетов

Расчеты хозяйствующих нефинансовых субъектов-резидентов внутри национальной экономической системы.

Формы

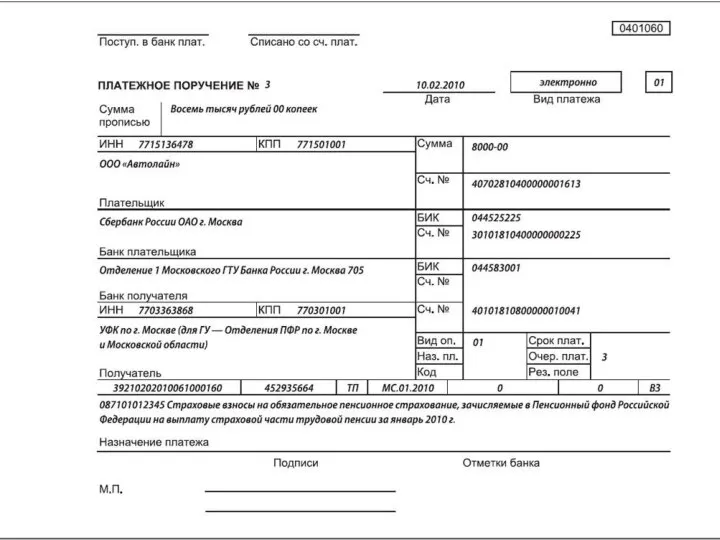

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ

- письменное распоряжение

владельца счета банку, о переводе

определенной

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ

- письменное распоряжение

владельца счета банку, о переводе

определенной

Схема расчетов с использованием

платежного поручения

БАНК

плательщика

БАНК

получателя

ПЛАТЕЛЬЩИК

ПОЛУЧАТЕЛЬ

(поставляет товара, выполняет работы, оказывает услуги)

Схема расчетов с использованием

платежного поручения

БАНК

плательщика

БАНК

получателя

ПЛАТЕЛЬЩИК

ПОЛУЧАТЕЛЬ

(поставляет товара, выполняет работы, оказывает услуги)

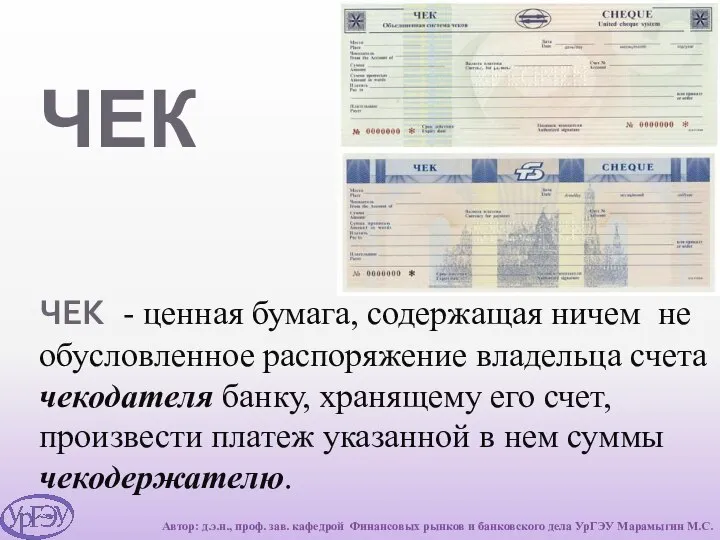

ЧЕК - ценная бумага, содержащая ничем не обусловленное распоряжение владельца

ЧЕК - ценная бумага, содержащая ничем не обусловленное распоряжение владельца

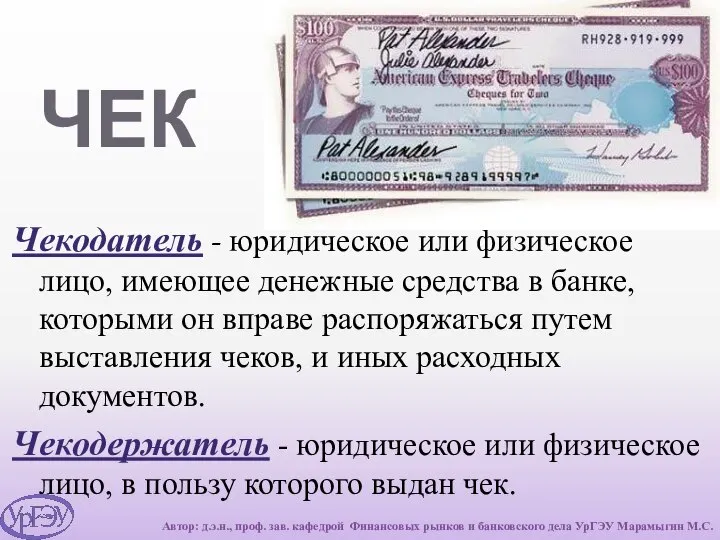

ЧЕК

Чекодатель - юридическое или физическое лицо, имеющее денежные средства в банке,

ЧЕК

Чекодатель - юридическое или физическое лицо, имеющее денежные средства в банке,

ВИДЫ

ЧЕКОВ

именные – чеки, выписанные на определенное лицо;

ордерные – чеки,

ВИДЫ

ЧЕКОВ

именные – чеки, выписанные на определенное лицо;

ордерные – чеки,

акцептованный – чек, обеспеченный банковской гарантией выполнения расчетной сделки в пользу

акцептованный – чек, обеспеченный банковской гарантией выполнения расчетной сделки в пользу

Денежный чек — письменное распоряжение владельца счета (чекодателя) учреждению банка, обслуживающего

Денежный чек — письменное распоряжение владельца счета (чекодателя) учреждению банка, обслуживающего

Образец заполнения денежного чека

Образец заполнения денежного чека

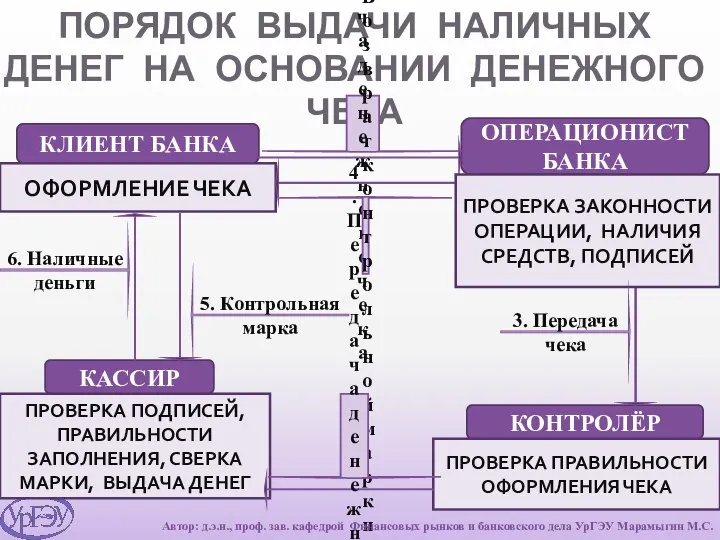

ПОРЯДОК ВЫДАЧИ НАЛИЧНЫХ ДЕНЕГ НА ОСНОВАНИИ ДЕНЕЖНОГО ЧЕКА

ОФОРМЛЕНИЕ ЧЕКА

КЛИЕНТ БАНКА

ОПЕРАЦИОНИСТ БАНКА

КОНТРОЛЁР

КАССИР

ПРОВЕРКА

ПОРЯДОК ВЫДАЧИ НАЛИЧНЫХ ДЕНЕГ НА ОСНОВАНИИ ДЕНЕЖНОГО ЧЕКА

ОФОРМЛЕНИЕ ЧЕКА

КЛИЕНТ БАНКА

ОПЕРАЦИОНИСТ БАНКА

КОНТРОЛЁР

КАССИР

ПРОВЕРКА

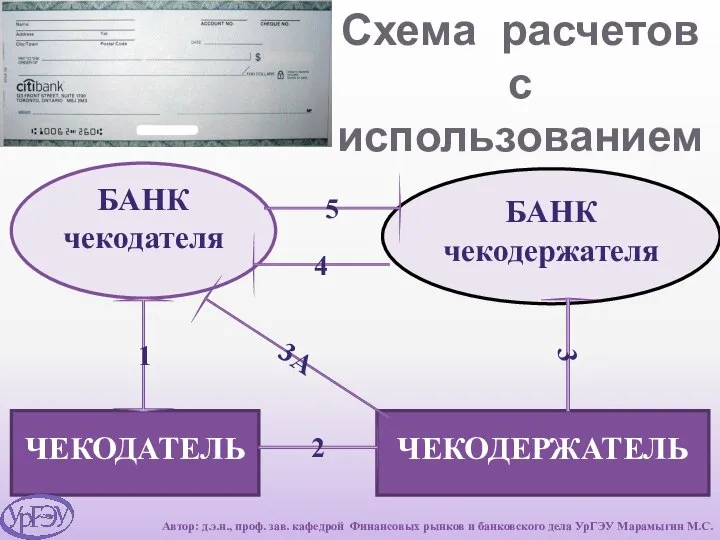

Схема расчетов

с использованием

чеков

БАНК

чекодателя

БАНК

чекодержателя

ЧЕКОДАТЕЛЬ

ЧЕКОДЕРЖАТЕЛЬ

3

2

1

5

4

3А

Автор: д.э.н., проф. зав. кафедрой Финансовых рынков

Схема расчетов

с использованием

чеков

БАНК

чекодателя

БАНК

чекодержателя

ЧЕКОДАТЕЛЬ

ЧЕКОДЕРЖАТЕЛЬ

3

2

1

5

4

3А

Автор: д.э.н., проф. зав. кафедрой Финансовых рынков

Схема расчетов

с использованием чеков из лимитированных чековых книжек

ЧЕКОДАТЕЛЬ

ЧЕКОДЕРЖАТЕЛЬ

БАНК

чекодателя

3

2

1

4

5

Автор: д.э.н., проф.

Схема расчетов

с использованием чеков из лимитированных чековых книжек

ЧЕКОДАТЕЛЬ

ЧЕКОДЕРЖАТЕЛЬ

БАНК

чекодателя

3

2

1

4

5

Автор: д.э.н., проф.

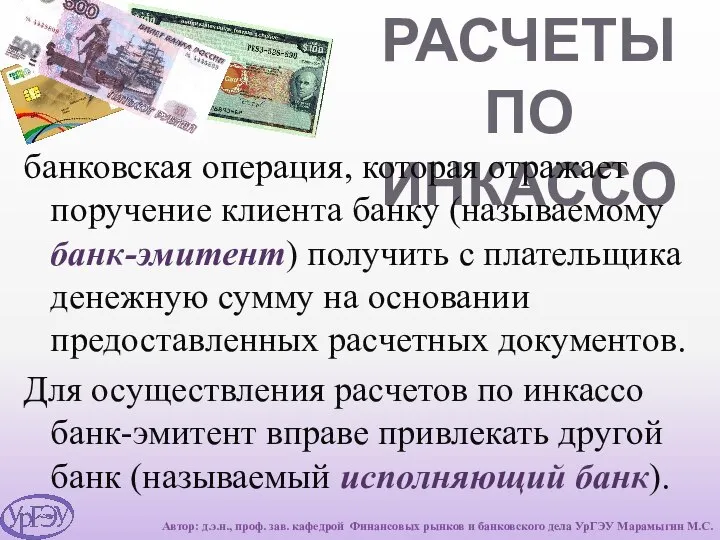

РАСЧЕТЫ

ПО ИНКАССО

банковская операция, которая отражает поручение клиента банку (называемому банк-эмитент) получить

РАСЧЕТЫ

ПО ИНКАССО

банковская операция, которая отражает поручение клиента банку (называемому банк-эмитент) получить

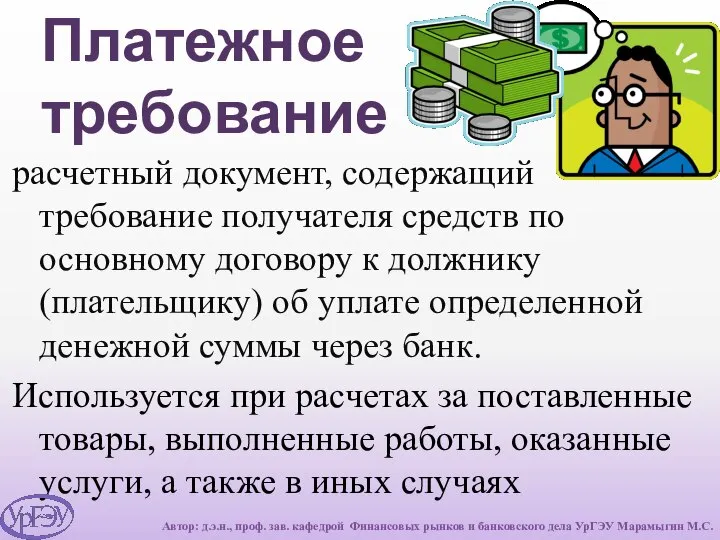

Платежное

требование

расчетный документ, содержащий требование получателя средств по основному договору

Платежное

требование

расчетный документ, содержащий требование получателя средств по основному договору

АКЦЕПТ

(от латинского acceptus – принятый) означает согласие, принятие плательщиком обязательств для

АКЦЕПТ

(от латинского acceptus – принятый) означает согласие, принятие плательщиком обязательств для

Схема расчетов по

платежному требованию

ПЛАТЕЛЬЩИК

(покупатель товара, услуг, работ)

ПОЛУЧАТЕЛЬ

(поставляет товара, выполняет работы,

Схема расчетов по

платежному требованию

ПЛАТЕЛЬЩИК

(покупатель товара, услуг, работ)

ПОЛУЧАТЕЛЬ

(поставляет товара, выполняет работы,

Инкассовое

поручение

расчетный документ, на основании которого

производится списание денежных

средств

Инкассовое

поручение

расчетный документ, на основании которого

производится списание денежных

средств

АККРЕДИТИВ

(от лат. accredo – доверяю) условное денежное обязательство, принимаемое банком по

АККРЕДИТИВ

(от лат. accredo – доверяю) условное денежное обязательство, принимаемое банком по

УСЛОВИЯ ОТКРЫТИЯ АККРЕДИТИВА

вид открываемого аккредитива;

порядок и условия оплаты

УСЛОВИЯ ОТКРЫТИЯ АККРЕДИТИВА

вид открываемого аккредитива;

порядок и условия оплаты

подробный перечень и специфику всех документов, предоставление которых позволит принять

подробный перечень и специфику всех документов, предоставление которых позволит принять

Схема расчетов

с использованием аккредитива

ПЛАТЕЛЬЩИК

ПОЛУЧАТЕЛЬ

(поставляет товара, выполняет работы, оказывает услуги)

1

5

8

БАНК

плательщика

(банк-эмитент)

БАНК

получателя

(исполняющий

Схема расчетов

с использованием аккредитива

ПЛАТЕЛЬЩИК

ПОЛУЧАТЕЛЬ

(поставляет товара, выполняет работы, оказывает услуги)

1

5

8

БАНК

плательщика

(банк-эмитент)

БАНК

получателя

(исполняющий

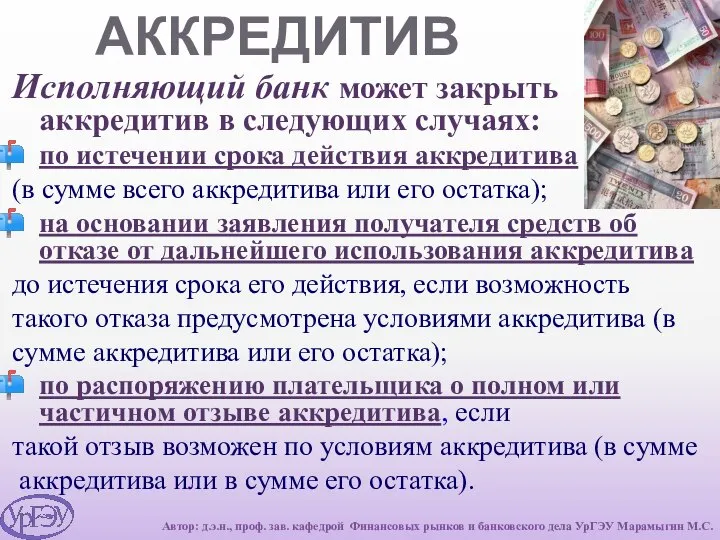

АККРЕДИТИВ

Исполняющий банк может закрыть аккредитив в следующих случаях:

по истечении срока действия

АККРЕДИТИВ

Исполняющий банк может закрыть аккредитив в следующих случаях:

по истечении срока действия

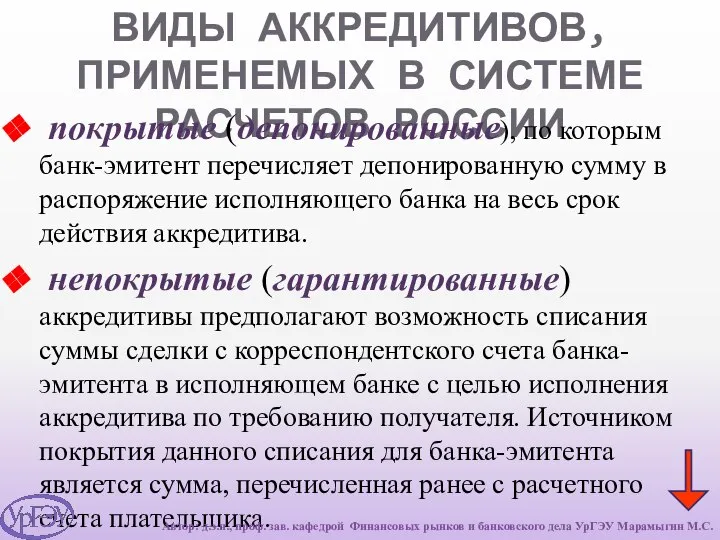

ВИДЫ АККРЕДИТИВОВ, ПРИМЕНЕМЫХ В СИСТЕМЕ РАСЧЕТОВ РОССИИ

покрытые (депонированные), по которым

ВИДЫ АККРЕДИТИВОВ, ПРИМЕНЕМЫХ В СИСТЕМЕ РАСЧЕТОВ РОССИИ

покрытые (депонированные), по которым

ВИДЫ АККРЕДИТИВОВ, ПРИМЕНЕМЫХ В СИСТЕМЕ РАСЧЕТОВ РОССИИ

отзывной - может быть

ВИДЫ АККРЕДИТИВОВ, ПРИМЕНЕМЫХ В СИСТЕМЕ РАСЧЕТОВ РОССИИ

отзывной - может быть

ВИДЫ АККРЕДИТИВОВ, ПРИМЕНЕМЫХ В СИСТЕМЕ РАСЧЕТОВ РОССИИ

подтвержденный аккредитив предполагает, что

ВИДЫ АККРЕДИТИВОВ, ПРИМЕНЕМЫХ В СИСТЕМЕ РАСЧЕТОВ РОССИИ

подтвержденный аккредитив предполагает, что

2 уровень системы

безналичных расчетов

МЕЖБАНКОВСКИЕ РАСЧЕТЫ

Корреспондентский счет

специальный счет, отражающий

2 уровень системы

безналичных расчетов

МЕЖБАНКОВСКИЕ РАСЧЕТЫ

Корреспондентский счет

специальный счет, отражающий

Виды корреспондентских

счетов

НОСТРО (NOSTRO) - счет, открытый нашим банком в другом

Виды корреспондентских

счетов

НОСТРО (NOSTRO) - счет, открытый нашим банком в другом

Банковское АВИЗО

Банковское авизо - официальное извещение банка об исполнении расчетной

Банковское АВИЗО

Банковское авизо - официальное извещение банка об исполнении расчетной

Технологии

межбанковских расчетов

Клиринговые расчеты (от англ. clearing – очищать) - система

Технологии

межбанковских расчетов

Клиринговые расчеты (от англ. clearing – очищать) - система

Способы проведения межбанковских расчетов

1. Расчеты, при помощи корр. отношений

1.2 Расчеты через

Способы проведения межбанковских расчетов

1. Расчеты, при помощи корр. отношений

1.2 Расчеты через

Расчетная сеть

Банка России

РКЦ 2

1-й уровень расчетной системы

2-й уровень расчетной системы

БАНК

Расчетная сеть

Банка России

РКЦ 2

1-й уровень расчетной системы

2-й уровень расчетной системы

БАНК

Система валовых расчетов в режиме реального времени

Федеральный расчетный

центр (ФРЦ)

Подразделения Банка

Система валовых расчетов в режиме реального времени

Федеральный расчетный

центр (ФРЦ)

Подразделения Банка

Расчеты в клиринговой палате

Клиринговая палата

Автор: д.э.н., проф. зав. кафедрой Финансовых рынков

Расчеты в клиринговой палате

Клиринговая палата

Автор: д.э.н., проф. зав. кафедрой Финансовых рынков

.

БАНК

БАНК

РОССИИ

Клиринговая палата

БАНК с филиальной сетью

Филиал 2

Клиент

Общий вид платежной системы РФ

Клиент

Клиент

Клиент

Клиент

Клиент

Филиал

.

БАНК

БАНК

РОССИИ

Клиринговая палата

БАНК с филиальной сетью

Филиал 2

Клиент

Общий вид платежной системы РФ

Клиент

Клиент

Клиент

Клиент

Клиент

Филиал

Международный опыт организации межбанковских расчетов

1. Система TARGET

2. Европейская банковская ассоциация

3. Платежная

Международный опыт организации межбанковских расчетов

1. Система TARGET

2. Европейская банковская ассоциация

3. Платежная

TARGET (Transeuropean Automated Real Time Settlement System) - трансевропейская автоматизированная система

TARGET (Transeuropean Automated Real Time Settlement System) - трансевропейская автоматизированная система

Члены платежной системы TARGET

Автор: д.э.н., проф. зав. кафедрой Финансовых рынков и

Члены платежной системы TARGET

Автор: д.э.н., проф. зав. кафедрой Финансовых рынков и

Платежная система TARGET

.

ЕВРОПЕЙСКИЙ ЦЕНТРАЛЬНЫЙ БАНК

ЦЕНТРО-

БАНК

ЦЕНТРО-

БАНК

ЦЕНТРО-

БАНК

Нац-я

система

валовых

расчетов

Нац-я

система

валовых

Платежная система TARGET

.

ЕВРОПЕЙСКИЙ ЦЕНТРАЛЬНЫЙ БАНК

ЦЕНТРО-

БАНК

ЦЕНТРО-

БАНК

ЦЕНТРО-

БАНК

Нац-я

система

валовых

расчетов

Нац-я

система

валовых

Европейская банковская ассоциация

Ближайший конкурент системы TARGET.

Создана в Париже

Система нетто-расчетов

Функцию счетной

Европейская банковская ассоциация

Ближайший конкурент системы TARGET.

Создана в Париже

Система нетто-расчетов

Функцию счетной

Платежная система

Mondex International

Основана в 1990 г. в Лондоне 16 крупными

Платежная система

Mondex International

Основана в 1990 г. в Лондоне 16 крупными

Расчетная система

Fedwire

Цель – обслуживание внутренних платежей (межбанковские переводы, взаимные

Расчетная система

Fedwire

Цель – обслуживание внутренних платежей (межбанковские переводы, взаимные

Система

CHIPS

Clearing Houst Interbank Payment System

Существует с 1971 г. Управляется

Система

CHIPS

Clearing Houst Interbank Payment System

Существует с 1971 г. Управляется

Международная межбанковская

сеть S.W.I.F.T.

Society for Worldwide Interbank Financial

Международная межбанковская

сеть S.W.I.F.T.

Society for Worldwide Interbank Financial

Международная межбанковская

сеть S.W.I.F.T.

Основные направления деятельности:

предоставление телекоммуникационного обслуживания банков-членов

Международная межбанковская

сеть S.W.I.F.T.

Основные направления деятельности:

предоставление телекоммуникационного обслуживания банков-членов

Международная межбанковская

сеть S.W.I.F.T.

Вся информация, передаваемая по сети, обязательно кодируется,

Международная межбанковская

сеть S.W.I.F.T.

Вся информация, передаваемая по сети, обязательно кодируется,

Прохождение данных в сети S.W.I.F.T.

Терминал СВИФТ у конечного пользователя

Транспортная сеть

Прохождение данных в сети S.W.I.F.T.

Терминал СВИФТ у конечного пользователя

Транспортная сеть

3 уровень системы

безналичных расчетов

Международные расчеты хозяйствующих субъектов (расчеты нефинансовых нерезидентов)

Основные формы

3 уровень системы

безналичных расчетов

Международные расчеты хозяйствующих субъектов (расчеты нефинансовых нерезидентов)

Основные формы

Особенности международных расчетов

1. Импортеры и экспортеры, их банки вступают в

Особенности международных расчетов

1. Импортеры и экспортеры, их банки вступают в

Финансовые документы, используемые в

международных расчетах

простые и переводные векселя

чеки

Финансовые документы, используемые в

международных расчетах

простые и переводные векселя

чеки

Коммерческие документы

инвойс (счет-фактура). Это основной документ по ряду операций: взыскание

Коммерческие документы

инвойс (счет-фактура). Это основной документ по ряду операций: взыскание

страховые документы страховых компаний морских страховщиков или их агентов;

другие документы

страховые документы страховых компаний морских страховщиков или их агентов;

другие документы

На выбор форм международных расчетов влияет ряд факторов:

вид товара, являющегося

На выбор форм международных расчетов влияет ряд факторов:

вид товара, являющегося

Банковский перевод

Письменное распоряжение одного банка другому (банку-корреспонденту) о выплате определенной

Банковский перевод

Письменное распоряжение одного банка другому (банку-корреспонденту) о выплате определенной

Схема расчетов с использованием

банковского перевода

.

БАНК

перевододателя

БАНК

бенефициара

ПЕРЕВОДОДАТЕЛЬ

(ДОЛЖНИК)

БЕНЕФИЦИАР (ПЕРЕВОДО-ПОЛУЧАТЕЛЬ)

1.

2.

3.

Автор: д.э.н., проф. зав. кафедрой

Схема расчетов с использованием

банковского перевода

.

БАНК

перевододателя

БАНК

бенефициара

ПЕРЕВОДОДАТЕЛЬ

(ДОЛЖНИК)

БЕНЕФИЦИАР (ПЕРЕВОДО-ПОЛУЧАТЕЛЬ)

1.

2.

3.

Автор: д.э.н., проф. зав. кафедрой

Инкассо

Поручение клиента банку о получении

определенной денежной суммы

Инкассо

Поручение клиента банку о получении

определенной денежной суммы

Схема расчетов по инкассо

БАНК

домицилианта

(инкассирующий или исполняющий банк)

БАНК бенефициара (банк-ремитент)

Домицилиант

(плательщик,

Схема расчетов по инкассо

БАНК

домицилианта

(инкассирующий или исполняющий банк)

БАНК бенефициара (банк-ремитент)

Домицилиант

(плательщик,

Аккредитив

(letter of credit; Sight credit)

Обязательство банка произвести по просьбе

Аккредитив

(letter of credit; Sight credit)

Обязательство банка произвести по просьбе

Аккредитив

(letter of credit; Sight credit)

В аккредитивной сделке принимают участие

Аккредитив

(letter of credit; Sight credit)

В аккредитивной сделке принимают участие

Схема расчетов с использованием международного аккредитива

БАНК

эмитент

Авизующий и/или исполняющий БАНК

ИМПОРТЕР -

Схема расчетов с использованием международного аккредитива

БАНК

эмитент

Авизующий и/или исполняющий БАНК

ИМПОРТЕР -

Основные разновидности международного аккредитива

Переводной (трансферабельный (transferable letter of credit), он

Основные разновидности международного аккредитива

Переводной (трансферабельный (transferable letter of credit), он

Основные разновидности международного аккредитива

Безотзывный (irrevocable letter of credit), открываемый на

Основные разновидности международного аккредитива

Безотзывный (irrevocable letter of credit), открываемый на

Основные разновидности международного аккредитива

Компенсационный (back-to-back letter of credit) - открывается

Основные разновидности международного аккредитива

Компенсационный (back-to-back letter of credit) - открывается

Основные разновидности международного аккредитива

С «красным условием» («red clause» letter of

Основные разновидности международного аккредитива

С «красным условием» («red clause» letter of

Основные разновидности международного аккредитива

Документарный или товарный (documentary letter of credit,

Основные разновидности международного аккредитива

Документарный или товарный (documentary letter of credit,

Основные разновидности международного аккредитива

Револьверный (revolving credit, revolving letter of credit),

Основные разновидности международного аккредитива

Револьверный (revolving credit, revolving letter of credit),

Основные разновидности международного аккредитива

Дорожный, или туристский (traveler`s letter of credit)

Основные разновидности международного аккредитива

Дорожный, или туристский (traveler`s letter of credit)

Юник

Юник БИЗНЕС-ПЛАН Цветочного магазина

БИЗНЕС-ПЛАН Цветочного магазина  Актуальные требования к персоналу гостиниц и иных средств размещений

Актуальные требования к персоналу гостиниц и иных средств размещений Презентация "Славянские земледельческие обряды" - скачать презентации по МХК

Презентация "Славянские земледельческие обряды" - скачать презентации по МХК Характеристика КИМов ЕГЭ 2011 года Подготовила: Гербик Марина Александровна МОУ СОШ №8 «Образовательный центр» г.о. Новокуйбышевс

Характеристика КИМов ЕГЭ 2011 года Подготовила: Гербик Марина Александровна МОУ СОШ №8 «Образовательный центр» г.о. Новокуйбышевс Сервопривод

Сервопривод Менеджмент і маркетинг фірми

Менеджмент і маркетинг фірми Астрофизика Лекции 3-4.

Астрофизика Лекции 3-4. Олимпийские игры Древней Греции (история зарождения)

Олимпийские игры Древней Греции (история зарождения) SQLXML. Синтаксис XMLFOREST

SQLXML. Синтаксис XMLFOREST Страна Япония

Страна Япония причины искажений информации в организациях Иванцова Дарья Т - 102

причины искажений информации в организациях Иванцова Дарья Т - 102 Использование новых информационных технологий при обучении химии Подготовила: Басова Ольга Ивановна, учитель химии

Использование новых информационных технологий при обучении химии Подготовила: Басова Ольга Ивановна, учитель химии  Leichtatletik. Die Königin des Sports

Leichtatletik. Die Königin des Sports Динамическая память

Динамическая память Районный этап соревнований «Школа безопасности «Зарница-2019»

Районный этап соревнований «Школа безопасности «Зарница-2019» ОРГАНИЗАЦИЯ ДУХОВНО-НРАВСТВЕННОГО ВОСПИТАНИЯ В УСЛОВИЯХ ПЕРЕХОДА К ФЕДЕРАЛЬНЫМ СТАНДАРТАМ ВТОРОГО ПОКОЛЕНИЯ Е.В. Манокина дирек

ОРГАНИЗАЦИЯ ДУХОВНО-НРАВСТВЕННОГО ВОСПИТАНИЯ В УСЛОВИЯХ ПЕРЕХОДА К ФЕДЕРАЛЬНЫМ СТАНДАРТАМ ВТОРОГО ПОКОЛЕНИЯ Е.В. Манокина дирек ушыбы - презентация для начальной школы

ушыбы - презентация для начальной школы Великобритания после первой мировой войны

Великобритания после первой мировой войны Базовые школы в теории менеджмента

Базовые школы в теории менеджмента введение в биохимию

введение в биохимию  Проверила: Филатова Л.П. Выполнила: Шигалеева А.М.

Проверила: Филатова Л.П. Выполнила: Шигалеева А.М. Развіццё індустрыяльнай цывілізацыі

Развіццё індустрыяльнай цывілізацыі Урок-игра «Математика и здоровье». Поликлиника имени Лобачевкого

Урок-игра «Математика и здоровье». Поликлиника имени Лобачевкого Методический семинар Организация исследовательской работы в предметной деятельности

Методический семинар Организация исследовательской работы в предметной деятельности Капля крови

Капля крови Профилактика сердечно-сосудистых заболеваний. Особенности течения заболеваний сердца у женщин медсестра семейной амбулатории

Профилактика сердечно-сосудистых заболеваний. Особенности течения заболеваний сердца у женщин медсестра семейной амбулатории  Презентация Складское оборудование

Презентация Складское оборудование