- Банковская система в Германии

Содержание

- 2. Понятие и структура банковской системы Под банковской системой понимается строго определенная законом структура специализированных организаций особого

- 3. Структура банковского сектора экономики Германии Структура банковского сектора экономики Германии представлена тремя крупными секторами: - Частным

- 4. Список крупных банков Германии по версии Forbes

- 5. Универсальная банковская система Особый характер немецкой банковской системы основывается, по сравнению с другими промышленно развитыми странами,

- 6. Создание немецкой универсальной банковской системы обосновывается, в первую очередь, тем, что Германия со времён начала промышленного

- 7. Частные коммерческие банки Частные банкиры представляют традиционную отрасль немецкого кредитного дела. Приблизительно 20 частных банкиров, действующих

- 8. Общественно-правовые кредитные учреждения Они являются учреждениями общественного права и их гарантами являются в первую очередь общины,

- 9. Кооперативные банки Около 3000 кооперативных кредитных товариществ встречаются в основном в городах под названием Фольксбанк, а

- 10. Ипотечные и прочие банки Основная группа специализированных банков состоит примерно из 30 частных ипотечных банков, предоставляющих

- 11. Кризис в Европе Немецкая экономика достаточно устойчива, чтобы успешно пережить кризис в Европе в этом 2012

- 13. Скачать презентацию

Понятие и структура банковской системы

Под банковской системой понимается строго определенная законом

Понятие и структура банковской системы

Под банковской системой понимается строго определенная законом

Структура банковского сектора экономики Германии

Структура банковского сектора экономики Германии представлена тремя

Структура банковского сектора экономики Германии

Структура банковского сектора экономики Германии представлена тремя

Список крупных банков Германии по версии Forbes

Список крупных банков Германии по версии Forbes

Универсальная банковская система

Особый характер немецкой банковской системы основывается, по сравнению

Универсальная банковская система

Особый характер немецкой банковской системы основывается, по сравнению

Создание немецкой универсальной банковской системы обосновывается, в первую очередь, тем,

Создание немецкой универсальной банковской системы обосновывается, в первую очередь, тем,

Частные коммерческие банки

Частные банкиры представляют традиционную отрасль немецкого кредитного дела.

Частные коммерческие банки

Частные банкиры представляют традиционную отрасль немецкого кредитного дела.

Общественно-правовые кредитные учреждения

Они являются учреждениями общественного права и их гарантами

Общественно-правовые кредитные учреждения

Они являются учреждениями общественного права и их гарантами

Кооперативные банки

Около 3000 кооперативных кредитных товариществ встречаются в основном в

Кооперативные банки

Около 3000 кооперативных кредитных товариществ встречаются в основном в

Ипотечные и прочие банки

Основная группа специализированных банков состоит примерно из

Ипотечные и прочие банки

Основная группа специализированных банков состоит примерно из

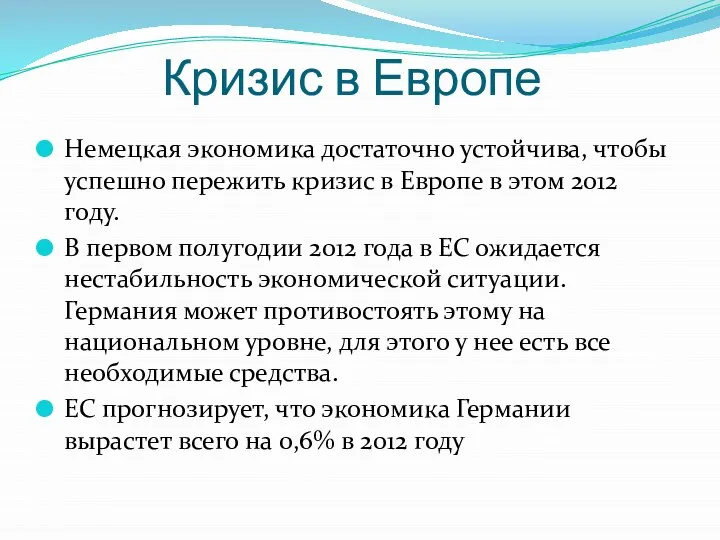

Кризис в Европе

Немецкая экономика достаточно устойчива, чтобы успешно пережить кризис в

Кризис в Европе

Немецкая экономика достаточно устойчива, чтобы успешно пережить кризис в

Смотр-конкурс макетов «Прогулочная площадка моей мечты». Ландшафтный дизайн

Смотр-конкурс макетов «Прогулочная площадка моей мечты». Ландшафтный дизайн Неоднозначность факторного решения

Неоднозначность факторного решения Нурбаев

Нурбаев глагол to be

глагол to be Первобытная магия и ритуалы

Первобытная магия и ритуалы Цель: определить влияние педагогического мастерства учителя на качество образования.

Цель: определить влияние педагогического мастерства учителя на качество образования. Презентация Уголовная ответственность несовершеннолетних

Презентация Уголовная ответственность несовершеннолетних Жизненный цикл организации Петрова М. Зедеев А.

Жизненный цикл организации Петрова М. Зедеев А. ПОСТРОЕНИЕ ДИАГРАММ В табличном процессоре Microsoft Excel

ПОСТРОЕНИЕ ДИАГРАММ В табличном процессоре Microsoft Excel Органи державної влади в Україні

Органи державної влади в Україні Стратегическое управление. Лекция 3

Стратегическое управление. Лекция 3 Провідні шляхи головного і спинного мозку, їх класифікація

Провідні шляхи головного і спинного мозку, їх класифікація Работы, выполняемые на авиационной технике

Работы, выполняемые на авиационной технике Основы религиозных культур и светской этики

Основы религиозных культур и светской этики Эволюция либеральной демократии

Эволюция либеральной демократии Разрез «Распадский»

Разрез «Распадский» Расчет на силовое динамическое воздействие во временной области

Расчет на силовое динамическое воздействие во временной области Стандарт изображения объекта розничной торговли SI GEELY AUTO

Стандарт изображения объекта розничной торговли SI GEELY AUTO Гибкие электропередачи

Гибкие электропередачи Олимпийские кольца

Олимпийские кольца Составление маршрута экскурсии

Составление маршрута экскурсии Презентация Судебно-психологическая экспертиза; требования, разновидности.

Презентация Судебно-психологическая экспертиза; требования, разновидности. Структуры в Си-программах. Семантика и синтез

Структуры в Си-программах. Семантика и синтез 2 класс. Учитель: Мастранская Ольга Николаевна.

2 класс. Учитель: Мастранская Ольга Николаевна. Основы C# и события в Unity

Основы C# и события в Unity Алгебра модуля - презентация по Алгебре

Алгебра модуля - презентация по Алгебре Отладочная плата MCS-51

Отладочная плата MCS-51 Программирование на языке MATLAB. Работа с массивами данных

Программирование на языке MATLAB. Работа с массивами данных